Tamaño y Participación del Mercado de Premezclas de Vitaminas y Minerales

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 8.04 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.02 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.51% CAGR |

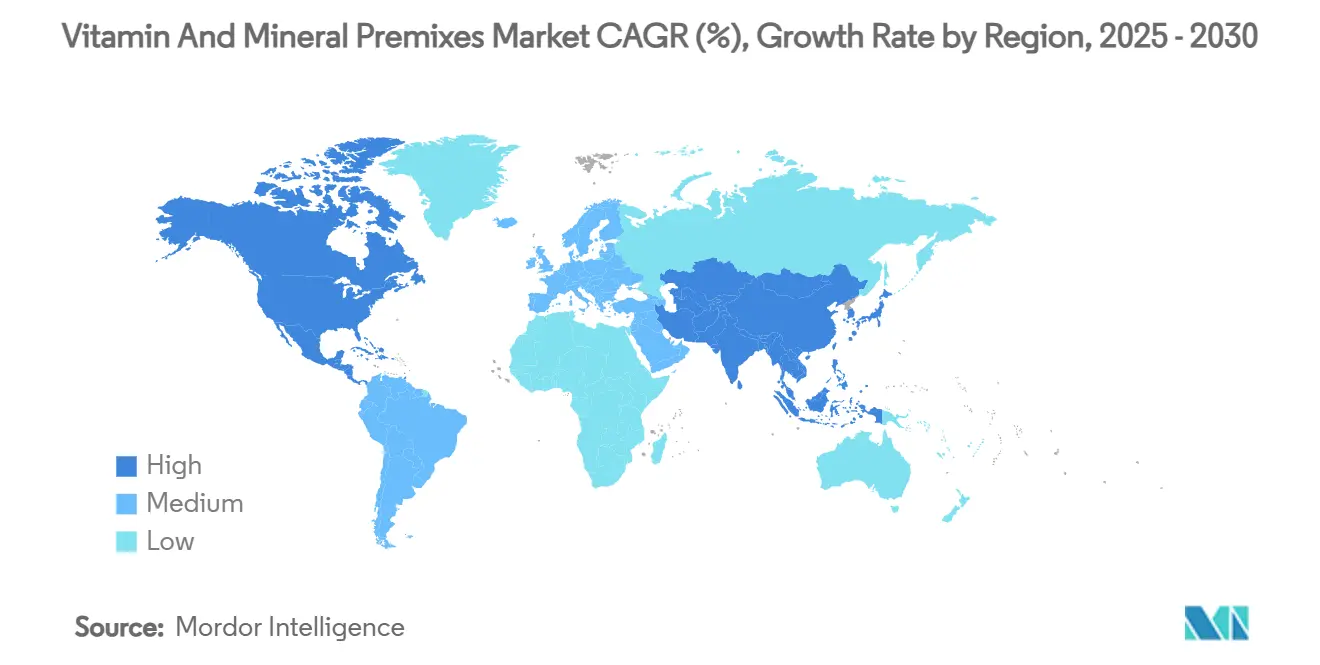

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

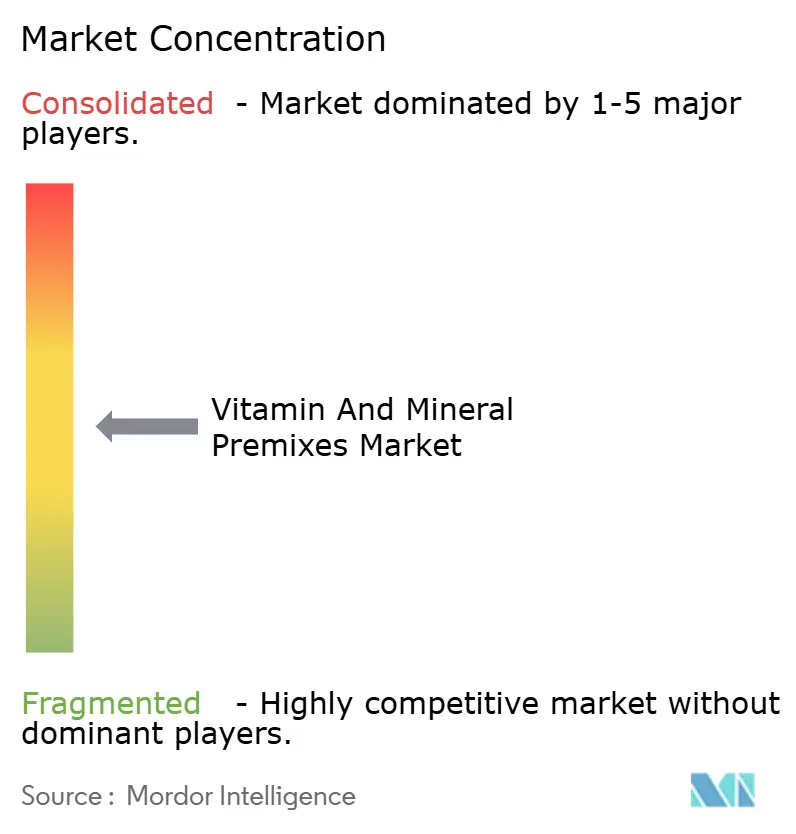

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Premezclas de Vitaminas y Minerales por Mordor Intelligence

El tamaño del Mercado de Premezclas de Vitaminas y Minerales se estima en USD 8,04 mil millones en 2025, y se espera que alcance los USD 11,02 mil millones en 2030, a una CAGR del 6,51% durante el período de pronóstico (2025-2030). Esta trayectoria de crecimiento refleja la evolución del mercado, de un sector impulsado por materias primas a un habilitador estratégico de la seguridad nutricional mundial, especialmente a medida que los gobiernos de todo el mundo implementan programas de fortificación obligatoria para abordar las deficiencias de micronutrientes que afectan a más de 5 mil millones de personas en el mundo[1]Fuente: Organización Mundial de la Salud, "Base de Datos de Micronutrientes", platform.who.int. Asia-Pacífico domina el mercado, impulsado por la rápida industrialización de la agricultura animal y la expansión de los programas de fortificación de alimentos en China, India y el Sudeste Asiático. Las políticas nutricionales gubernamentales que abarcan más de 80 países, junto con los avances en tecnología de biodisponibilidad, refuerzan un crecimiento sostenido en volumen. Las perturbaciones en la cadena de suministro —como la interrupción de vitamina A y E de BASF en 2024— subrayan la importancia de las estrategias de diversificación que favorecen las bases de producción integradas regionalmente. El cambio del sector de nutrientes individuales a mezclas sinérgicas acelera la consolidación, mientras que el subsegmento orgánico capta una base de clientes premium en crecimiento en aplicaciones de etapas tempranas de vida y personalizadas.

Conclusiones Clave del Informe

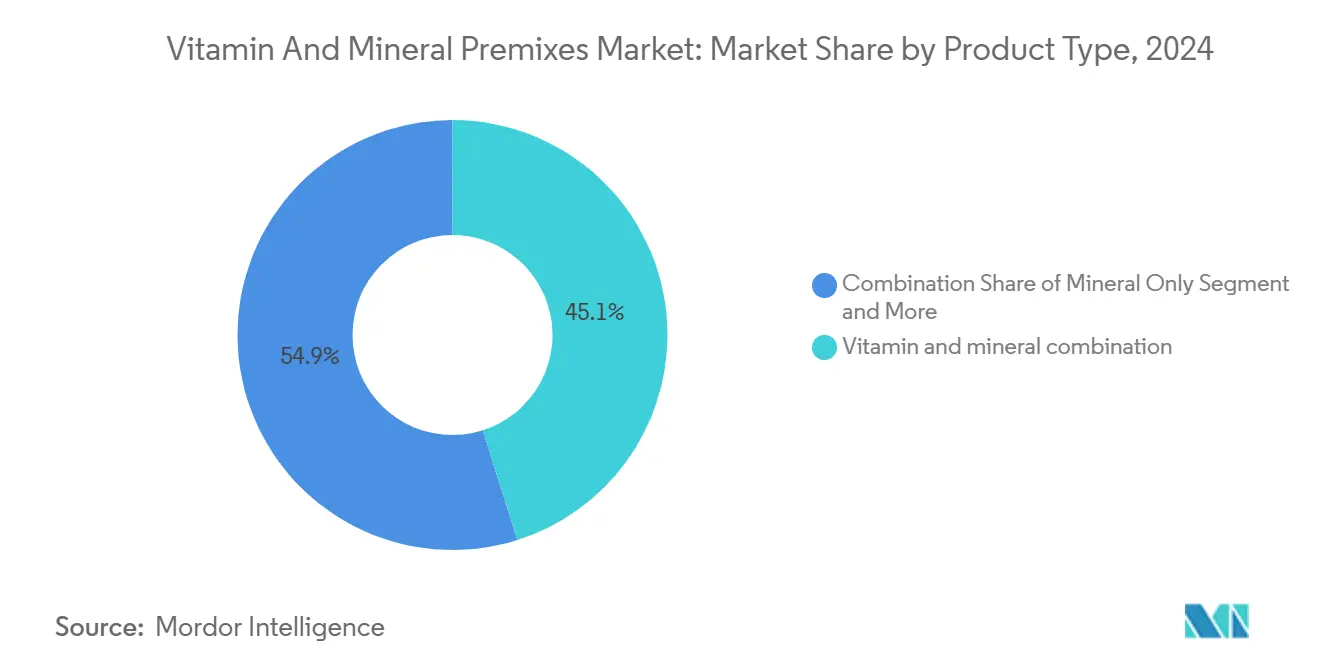

- Por tipo de producto, las combinaciones de vitaminas y minerales representaron el 45,11% de la participación del mercado de premezclas de vitaminas y minerales en 2024 y se expandirán a una CAGR del 7,23% hasta 2030.

- Por forma, las presentaciones en polvo mantuvieron una participación de ingresos del 75,21% en 2024, mientras que los formatos líquidos registrarán la CAGR más rápida del 7,17% hasta 2030.

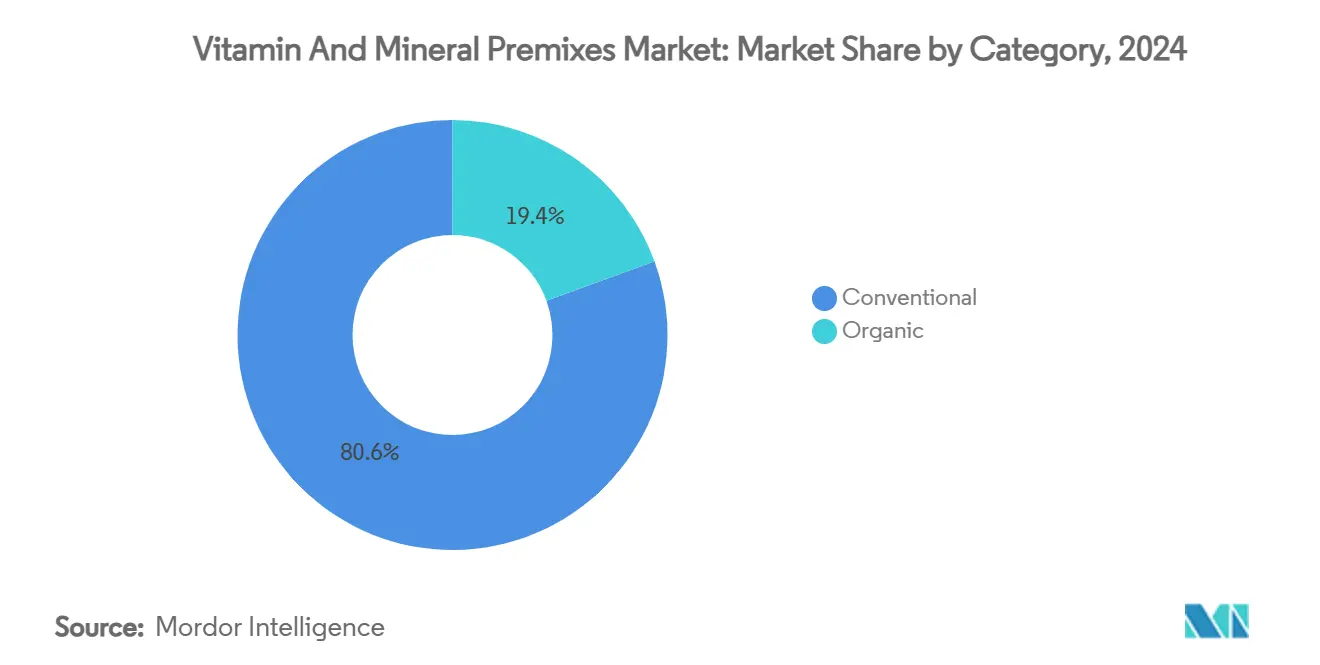

- Por categoría, las premezclas convencionales lideraron con una participación del 80,57% en 2024; se proyecta que las variantes orgánicas crezcan a una CAGR del 8,32% hasta 2030.

- Por aplicación, los alimentos y piensos para animales representaron el 41,26% de la participación en 2024, mientras que la nutrición infantil será la aplicación de mayor avance con una CAGR del 7,07% para 2030.

- Por geografía, Asia-Pacífico dominó con una participación del 41,24% en 2024 y se prevé que mantenga la CAGR más rápida del 6,78% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Premezclas de Vitaminas y Minerales*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión del Segmento de Nutrición Animal | +1.8% | Global, con Asia-Pacífico y América Latina a la cabeza | Mediano plazo (2-4 años) |

| Crecimiento de Alimentos y Bebidas Fortificados | +1.5% | Global, más fuerte en regiones de países de ingresos bajos y medianos | Largo plazo (≥ 4 años) |

| Movimiento de Etiqueta Limpia e Ingredientes Naturales | +1.2% | América del Norte y Unión Europea principalmente | Corto plazo (≤ 2 años) |

| Programas de Fortificación Gubernamentales y de Salud Pública | +1.0% | Global, con prioridad en África Subsahariana y Asia Meridional | Largo plazo (≥ 4 años) |

| Avances en Tecnología de Formulación | +0.8% | Global, centros de I+D en mercados desarrollados | Mediano plazo (2-4 años) |

| Prevalencia de Deficiencia de Micronutrientes | +0.7% | Global, mayor impacto en regiones de países de ingresos bajos y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Segmento de Nutrición Animal

La expansión del segmento de nutrición animal refleja cambios estructurales en los patrones globales de consumo de proteínas y los mandatos regulatorios para la optimización de la salud del ganado. Las aplicaciones de piensos para animales representan el 41,26% del mercado de premezclas, con un crecimiento que se acelera a través de prácticas de agricultura intensiva que exigen una suplementación nutricional precisa para maximizar los índices de conversión alimenticia y minimizar el impacto ambiental. El segmento se beneficia de innovaciones tecnológicas como los Concentrados Líquidos Dispersables que mejoran la biodisponibilidad de las vitaminas liposolubles hasta en un 30% en comparación con las formulaciones secas tradicionales. Los marcos regulatorios exigen cada vez más la suplementación con minerales traza para prevenir enfermedades relacionadas con deficiencias, y el próximo reglamento de deforestación de la Unión Europea crea requisitos de cumplimiento adicionales que favorecen las soluciones de premezclas estandarizadas. La trayectoria de crecimiento del segmento se alinea con el aumento del consumo mundial de carne, particularmente en los mercados de Asia-Pacífico donde el consumo per cápita de proteínas continúa expandiéndose. Las recientes expansiones de capacidad, incluida la instalación anual de 100.000 toneladas de dsm-firmenich en Brasil en octubre de 2024, demuestran la confianza de la industria en el crecimiento sostenido de la demanda.

Crecimiento de Alimentos y Bebidas Fortificados

Los programas de fortificación obligatoria representan el impulsor a largo plazo más significativo para la demanda de premezclas, con 93 países que implementan legislación de fortificación de harina de trigo y el Programa Mundial de Alimentos distribuyendo más de 1,4 millones de toneladas métricas de alimentos fortificados anualmente [2]Fuente: Programa Mundial de Alimentos, "Fortificación de Alimentos", wfp.org. La justificación económica de la fortificación sigue siendo convincente, con cada USD 1 invertido generando USD 27 en retornos económicos a través de mejoras en los resultados de salud y productividad [3]Fuente: OCDE (Organización para la Cooperación y el Desarrollo Económicos), "Gobernanza regulatoria de la fortificación alimentaria a gran escala", oecd.org. Los programas de fortificación alimentaria a gran escala pueden reducir la prevalencia de la deficiencia de zinc hasta en un 50% a nivel mundial, con 82 países de ingresos bajos y medianos que cuentan con normas obligatorias, aunque solo 33 incluyen actualmente el zinc. La inversión de USD 300 millones de la Alianza Global para la Mejora de la Nutrición desde 2002 ha llegado a 1.300 millones de personas con alimentos fortificados, demostrando la escalabilidad de las intervenciones habilitadas por premezclas. La innovación en tecnología de fortificación, incluida la nueva formulación seca de vitamina A de dsm-firmenich con más del 90% de retención después de seis meses, aborda los desafíos de estabilidad que históricamente han limitado la efectividad de la fortificación.

Movimiento de Etiqueta Limpia e Ingredientes Naturales

La demanda de los consumidores de transparencia e ingredientes naturales está reformando las formulaciones de premezclas, con las declaraciones de etiqueta limpia impulsando precios premium y oportunidades de diferenciación en el mercado. El movimiento va más allá de las simples listas de ingredientes para abarcar credenciales de sostenibilidad, con la certificación Platino de EcoVadis de dsm-firmenich como ejemplo de las respuestas de la industria al escrutinio ambiental. Los segmentos de premezclas orgánicas registran un crecimiento de CAGR del 8,32% en comparación con el 6,51% del mercado en general, lo que refleja la disposición a pagar primas por ingredientes naturales certificados. Las innovaciones tecnológicas permiten el cumplimiento de la etiqueta limpia sin comprometer la funcionalidad, incluidos los sistemas de encapsulación de proteínas leguminosas que reemplazan los portadores sintéticos mientras mejoran la biodisponibilidad. La tendencia crea ventajas competitivas para las empresas que invierten en tecnologías de extracción y procesamiento naturales, aunque la complejidad regulatoria aumenta a medida que las definiciones de etiqueta limpia varían según las jurisdicciones. Las tendencias de nutrición personalizada amplifican aún más la importancia de la etiqueta limpia, con soluciones de premezclas personalizadas que permiten a las marcas dirigirse a segmentos específicos de consumidores mientras mantienen la transparencia de los ingredientes.

Programas de Fortificación Gubernamentales y de Salud Pública

Los mandatos regulatorios de fortificación crean un crecimiento sostenido de la demanda independiente de los ciclos económicos, con programas gubernamentales que apuntan a las deficiencias de micronutrientes que afectan al 30,7% de las mujeres de entre 15 y 49 años a nivel mundial según la Organización Mundial de la Salud. El Sistema de Información sobre Nutrición de Vitaminas y Minerales de la Organización Mundial de la Salud proporciona infraestructura de vigilancia que permite políticas de fortificación basadas en evidencia, con 40 indicadores en 17 micronutrientes que guían las estrategias de intervención. Las iniciativas de fortificación a gran escala de India demuestran la escalabilidad del programa, con la integración gubernamental de alimentos básicos fortificados en los programas de redes de seguridad social que llegan a las poblaciones vulnerables. Las directrices de enero de 2025 de Filipinas para la clasificación de vitaminas y minerales en suplementos dietéticos ilustran la evolución regulatoria en curso que crea nuevas oportunidades de mercado al tiempo que requiere inversiones en cumplimiento. Los programas de fortificación enfatizan cada vez más la integración de la biofortificación y la fortificación convencional, con investigaciones que demuestran efectos sinérgicos cuando se combinan con iniciativas de lactancia materna.

Análisis del Impacto de las Restricciones del Mercado de Premezclas de Vitaminas y Minerales*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgos de Alérgenos y Contaminación Cruzada | -0.9% | Global, más estricto en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Desafíos en el Abastecimiento de Ingredientes | -1.2% | Global, agudo en regiones dependientes del suministro | Mediano plazo (2-4 años) |

| Altos Costos de I+D (Investigación y Desarrollo) | -0.7% | Principalmente mercados desarrollados | Largo plazo (≥ 4 años) |

| Panorama Regulatorio Complejo | -0.8% | Global, varía según la jurisdicción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Alérgenos y Contaminación Cruzada

Las complejidades de fabricación en la producción de premezclas crean riesgos de contaminación significativos que requieren inversiones sustanciales en control de calidad y pueden desencadenar costosas retiradas de productos. El estudio francés sobre riesgos químicos en la fabricación de premezclas identificó a más de 3.000 trabajadores potencialmente expuestos a aditivos peligrosos, con una exposición promedio al polvo inhalable de 7,45 mg/m³. Los desafíos de estabilidad de la vitamina A durante la fabricación de alimentos para mascotas demuestran problemas más amplios de la industria, con pérdidas del 26% durante el preacondicionamiento y del 8% durante las etapas de extrusión que requieren estrategias de sobrefortificación que aumentan los costos. Las regulaciones modelo actualizadas de la Asociación de Funcionarios Americanos de Control de Alimentos para Animales para alimentos de mascotas introducen nuevos requisitos de etiquetado que aumentan la complejidad del cumplimiento al tiempo que abordan las preocupaciones sobre alérgenos. Los riesgos de contaminación cruzada son particularmente agudos en instalaciones que procesan múltiples tipos de productos, lo que requiere líneas de producción dedicadas y extensos protocolos de limpieza que reducen la eficiencia operativa y aumentan los requisitos de capital.

Desafíos en el Abastecimiento de Ingredientes

La concentración de la cadena de suministro crea vulnerabilidades sistémicas, con el 75% de los ingredientes nutricionales procedentes de China en medio de crecientes tensiones geopolíticas y regulaciones ambientales que aumentan los costos de producción. El llamado de la Asociación Americana de la Industria de Piensos a la inversión en producción doméstica de vitaminas refleja preocupaciones estratégicas sobre la seguridad del suministro, particularmente a medida que se intensifican las tensiones comerciales. Las recientes interrupciones del suministro, incluido el incendio de BASF que afectó la producción de vitamina A y E, demuestran cómo los fallos en un único punto pueden crear escasez en todo el mercado y volatilidad de precios. Las implicaciones arancelarias añaden presiones de costos, con aranceles propuestos del 25% sobre bienes canadienses y mexicanos y del 10% sobre productos chinos que podrían aumentar significativamente los costos de materias primas. Las estrategias de abastecimiento alternativo requieren plazos de entrega sustanciales y validación de calidad, con países como India, Brasil y partes de África emergiendo como alternativas potenciales a pesar de los desafíos de infraestructura y regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Premezclas de Vitaminas y Minerales

Por Tipo de Producto:

Las Combinaciones Impulsan la Nutrición IntegralLas combinaciones de vitaminas y minerales representan el 45,11% de la participación de mercado en 2024 y lideran el crecimiento con una CAGR del 7,23% hasta 2030, lo que refleja la consolidación de la industria hacia soluciones nutricionales integrales que simplifican la fabricación y el cumplimiento regulatorio. La preferencia por los productos combinados se deriva de las interacciones sinérgicas de nutrientes y las eficiencias de costos en la producción de premezclas, con los fabricantes capaces de lograr mejores economías de escala a través de formulaciones estandarizadas. Los productos de vitamina única enfrentan presión sobre los márgenes a medida que se intensifica la dinámica de precios de materias primas, mientras que las formulaciones de solo minerales sirven a aplicaciones especializadas en acuicultura y nutrición de rumiantes donde la suplementación dirigida aborda patrones específicos de deficiencia.

La innovación en formulaciones combinadas se centra en la mejora de la biodisponibilidad y la optimización de la estabilidad, con la línea de productos ROVIMIX de dsm-firmenich que demuestra un rendimiento superior a través de tecnologías de recubrimiento avanzadas que minimizan la degradación de nutrientes durante el almacenamiento y el procesamiento. El segmento se beneficia de las preferencias regulatorias por composiciones de premezclas estandarizadas que reducen la complejidad del control de calidad y permiten resultados nutricionales consistentes en diversos entornos de fabricación. Las aplicaciones emergentes en nutrición personalizada crean oportunidades para productos combinados personalizados, aunque los marcos regulatorios van a la zaga de las capacidades tecnológicas en la mayoría de las jurisdicciones.

Por Forma:

El Dominio del Polvo Desafiado por la Innovación LíquidaLas formulaciones en polvo mantienen el 75,21% de la participación de mercado en 2024, aprovechando las ventajas de costos y la comodidad de manejo que se alinean con la infraestructura de fabricación establecida en molinos de piensos y procesadores de alimentos. Sin embargo, las formulaciones líquidas logran un crecimiento de CAGR del 7,17% hasta 2030, impulsadas por una biodisponibilidad superior y ventajas de procesamiento en aplicaciones específicas. Los Concentrados Líquidos Dispersables representan la innovación más significativa en formulaciones líquidas, ofreciendo mayor estabilidad para las vitaminas liposolubles al tiempo que permiten una distribución uniforme en sistemas de alimentación líquida.

Las tecnologías de microencapsulación salvan la brecha entre las ventajas del polvo y el líquido, con empresas como Lubrizol desarrollando microcápsulas LIPOFER que mejoran la administración de hierro al tiempo que abordan las preocupaciones sobre el sabor y la irritación gástrica. Las técnicas de formulación avanzadas, incluida la producción de liposomas para la administración de vitamina C, logran más del 80% de eficiencia de encapsulación al tiempo que permiten la liberación controlada en entornos gastrointestinales. La selección de la forma depende cada vez más de los requisitos de la aplicación final, con los sectores de acuicultura y alimentos para mascotas impulsando la adopción de líquidos, mientras que las aplicaciones tradicionales de ganadería mantienen las preferencias por el polvo debido a consideraciones de costos e inversiones en infraestructura existente.

Por Categoría:

El Crecimiento Orgánico Supera a la Base ConvencionalLas premezclas convencionales dominan con el 80,57% de la participación de mercado en 2024, lo que refleja cadenas de suministro establecidas y ventajas de costos que se alinean con aplicaciones sensibles al precio en nutrición animal y fortificación básica de alimentos. Sin embargo, las premezclas orgánicas logran un crecimiento de CAGR del 8,32% hasta 2030, con precios premium que justifican los mayores costos de producción y los requisitos de certificación. El segmento orgánico se beneficia de las tendencias de etiqueta limpia y la disposición de los consumidores a pagar primas por ingredientes naturales certificados, particularmente en aplicaciones de nutrición infantil y suplementos dietéticos donde las percepciones de calidad impulsan las decisiones de compra.

La complejidad regulatoria en la certificación orgánica crea barreras de entrada mientras protege a los actores establecidos con carteras de certificación integrales. El segmento requiere cadenas de suministro y instalaciones de procesamiento dedicadas para mantener la integridad orgánica, con riesgos de contaminación cruzada que requieren inversiones sustanciales en control de calidad[4]Fuente: Agencia Canadiense de Inspección de Alimentos, "Identificación de Peligros", umass.edu. Existen oportunidades de innovación en tecnologías de extracción y procesamiento compatibles con lo orgánico, con sistemas de encapsulación de proteínas leguminosas que ofrecen alternativas sostenibles a los portadores sintéticos mientras mantienen el rendimiento funcional. La trayectoria de crecimiento de la categoría se alinea con tendencias de sostenibilidad más amplias, aunque los desafíos de escalabilidad limitan la penetración del mercado en segmentos sensibles al precio.

Por Aplicación:

El Liderazgo en Piensos para Animales se Encuentra con la Innovación en Nutrición InfantilLas aplicaciones de alimentos y piensos para animales representan el 41,26% de la participación de mercado en 2024, aprovechando las redes de distribución establecidas y los marcos regulatorios que facilitan transacciones de gran volumen con patrones de demanda predecibles. El segmento se beneficia de las prácticas de agricultura intensiva que requieren una suplementación nutricional precisa para optimizar los índices de conversión alimenticia y minimizar el impacto ambiental. La fortificación de alimentos y bebidas representa la segunda aplicación más grande, impulsada por programas de fortificación obligatoria que crean una demanda sostenida independiente de los ciclos económicos.

La nutrición infantil emerge como la aplicación de mayor crecimiento con una CAGR del 7,07% hasta 2030, lo que refleja la innovación en formulaciones de etiqueta limpia y tecnologías de biodisponibilidad mejorada que abordan las necesidades nutricionales críticas de los primeros 1.000 días de vida. El segmento tiene precios premium debido a los estrictos requisitos de calidad y la supervisión regulatoria, con los fabricantes invirtiendo en instalaciones especializadas y sistemas de calidad para atender este exigente mercado. Otras aplicaciones, incluidos los productos farmacéuticos y cosméticos, se benefician de las tecnologías de transferencia desarrolladas para los segmentos primarios, aunque la complejidad regulatoria limita el potencial de crecimiento en estos mercados especializados.

Análisis Geográfico

Mercado de Premezclas de Vitaminas y Minerales en Asia-Pacífico

Asia-Pacífico domina el mercado de premezclas de vitaminas y minerales con una participación del 41,24% en 2024 y lidera el crecimiento regional con una CAGR del 6,78% hasta 2030, impulsado por la rápida industrialización de la agricultura animal y la expansión de los programas de fortificación alimentaria en China, India y el Sudeste Asiático. El marco regulatorio de China exige procesos de registro exhaustivos para los aditivos en la alimentación animal, con la Administración General de Aduanas y el Ministerio de Agricultura y Asuntos Rurales supervisando las licencias de importación, lo que crea barreras de entrada al tiempo que protege a los productores nacionales. Las iniciativas de fortificación a gran escala de India demuestran el compromiso de la región con la reducción de las deficiencias de micronutrientes, con la integración gubernamental de alimentos básicos fortificados en los programas de protección social, lo que genera un crecimiento sostenido de la demanda.

Mercado de Premezclas de Vitaminas y Minerales en América del Norte y Europa

América del Norte y Europa representan mercados maduros con marcos regulatorios consolidados y estructuras de precios premium que favorecen la innovación y la diferenciación por calidad sobre el crecimiento en volumen. El nuevo proceso de Consulta sobre Ingredientes para Alimentos Animales de la FDA, tras la expiración del memorando de entendimiento de la AAFCO, genera incertidumbre regulatoria al tiempo que podría extender los plazos de aprobación de ingredientes desde los actuales 3 a 5 años. Los mercados europeos se benefician de estrictos estándares de calidad que crean ventajas competitivas para los actores establecidos al tiempo que limitan la competencia de bajo costo, aunque la divergencia regulatoria derivada del Brexit añade complejidad a las operaciones multinacionales.

Mercado de Premezclas de Vitaminas y Minerales en América Latina y Oriente Medio y África

América Latina y Oriente Medio y África emergen como regiones de alto crecimiento impulsadas por la expansión de los sectores ganaderos y los mandatos gubernamentales de fortificación que abordan las deficiencias generalizadas de micronutrientes. El crecimiento anual del 2,6% del mercado de nutrición animal en Brasil atrae inversiones significativas, con la nueva instalación de ADM en Paraná que incrementa la capacidad de producción en un 40% para atender la demanda regional. El África Subsahariana enfrenta la mayor carga de deficiencias de micronutrientes a nivel mundial, con el África Subsahariana Central mostrando las tasas más graves de deficiencia de vitamina A y yodo, lo que genera oportunidades sustanciales para los programas de fortificación respaldados por organizaciones internacionales de desarrollo.

Panorama Competitivo

El mercado de premezclas de vitaminas y minerales exhibe una concentración moderada, lo que refleja un panorama competitivo donde las multinacionales establecidas compiten junto a actores regionales especializados y empresas emergentes enfocadas en tecnología. Algunos de los actores destacados incluyen Archer Daniels Midland (ADM), Prinova Group LLC, Corbion, SternVitamin GmbH & Co. KG y DSM-Firmenich, entre otros. Los líderes del mercado aprovechan estrategias de integración vertical que abarcan desde la producción de materias primas hasta la fabricación de premezclas terminadas, con la separación del negocio de Nutrición y Salud Animal de dsm-firmenich como ejemplo de enfoque estratégico en competencias básicas mientras se reduce la exposición a la volatilidad de precios de vitaminas.

La intensidad competitiva aumenta a medida que las interrupciones en la cadena de suministro crean oportunidades para que los actores ágiles ganen participación de mercado a través de niveles de servicio superiores y confiabilidad en el suministro. La diferenciación tecnológica emerge como un factor competitivo clave, con empresas que invierten en tecnologías de formulación avanzadas que incluyen microencapsulación, nanotecnología y sistemas de mejora de biodisponibilidad que tienen precios premium. Las carteras de patentes proporcionan ventajas competitivas, como lo demuestra el fallo favorable de dsm-firmenich en casos de infracción de patentes relacionados con aplicaciones de 25-hidroxivitamina D3 en piensos.

Las adquisiciones estratégicas reconfiguran la dinámica competitiva, con la finalización de la adquisición de Micronutrients por parte de Nutreco y la adquisición planificada del Grupo Fengli de China por parte de Barentz, que demuestran tendencias de consolidación que mejoran el alcance geográfico y las capacidades técnicas. Existen oportunidades en aplicaciones especializadas que incluyen nutrición personalizada, formulaciones orgánicas y mercados emergentes donde los marcos regulatorios favorecen enfoques innovadores sobre estrategias de materias primas establecidas.

Líderes de la Industria de Premezclas de Vitaminas y Minerales

Archer Daniels Midland (ADM)

Prinova Group LLC

Corbion

SternVitamin GmbH & Co. KG

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Premezclas de Vitaminas y Minerales

- DSM-Firmenich

- Prinova Group LLC

- Archer Daniels Midland (ADM)

- Corbion NV

- SternVitamin GmbH & Co. KG

- Glanbia Nutritionals

- Cargill Inc

- Camlin Fine Sciences Limited (Vitafor)

- Vitablend Nederland B.V.

- Farbest Brands

- Hexagon Nutrition

- VDS Premix

- Adisseo

- Watson Inc.

- AdvaCare Pharma

- Biovin Ingredients

- INCOLTEC

- Biovencer Group of Companies

- Trouw Nutrition

- NATURAL, s.r.o.

Desarrollos Recientes de la Industria en el Mercado de Premezclas de Vitaminas y Minerales

- Septiembre de 2024: DSM-Firmenich inauguró una nueva planta de fabricación de premezclas y aditivos para nutrición y salud animal en Sadat City, Egipto. Esta instalación marcó el 50.º sitio de producción de la empresa en todo el mundo. La apertura de la nueva planta en Sadat City permitió a la empresa satisfacer la creciente demanda de premezclas para piensos, en términos de cantidad, calidad y confiabilidad, en Egipto y en los mercados de exportación.

- Marzo de 2023: La empresa danesa de premezclas Vilomix (propiedad de Danish Agro, Agravis y Vestjyllands Andel) cerró un acuerdo para adquirir el 75% de la empresa brasileña de premezclas y minerales Vitamix Nutrição Animal, que poseía fábricas en Brasil y Paraguay. La empresa tenía una planta de premezclas y minerales en Naranjal, Paraguay. La adquisición creó sinergias entre Vitamix y Vilomix, y juntas tenían un gran potencial en la venta de aditivos para piensos y soluciones de premezclas personalizadas.

Alcance del Informe Global del Mercado de Premezclas de Vitaminas y Minerales

Resumen de la Segmentación

| Solo vitaminas |

| Solo minerales |

| Combinación de vitaminas y minerales |

| Polvo |

| Líquido |

| Orgánico |

| Convencional |

| Alimentos y Piensos para Animales |

| Fortificación de Alimentos y Bebidas |

| Nutrición Infantil |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Solo vitaminas | |

| Solo minerales | ||

| Combinación de vitaminas y minerales | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Aplicación | Alimentos y Piensos para Animales | |

| Fortificación de Alimentos y Bebidas | ||

| Nutrición Infantil | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de premezclas de vitaminas y minerales en 2025 y qué crecimiento se espera para 2030?

El tamaño del mercado de premezclas de vitaminas y minerales es de USD 8,04 mil millones en 2025 y alcanzará los USD 11,02 mil millones en 2030, demostrando una CAGR del 6,51%.

¿Qué región lidera actualmente la demanda de premezclas de vitaminas y minerales?

Asia-Pacífico concentra el 41,24% de la demanda mundial, impulsada por la fortificación alimentaria obligatoria y la expansión de la agricultura animal.

¿Qué aplicación genera los mayores ingresos?

Los alimentos y piensos para animales siguen siendo la aplicación más grande, representando el 41,26% de los ingresos de 2024.

¿Qué tipo de producto está ganando mayor tracción?

Las premezclas de combinación de vitaminas y minerales dominan con una participación del 45,11% y se proyecta que crezcan a una CAGR del 7,23%.

Última actualización de la página el: