Tamaño y Participación del Mercado de Suplementos Multivitamínicos y Minerales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

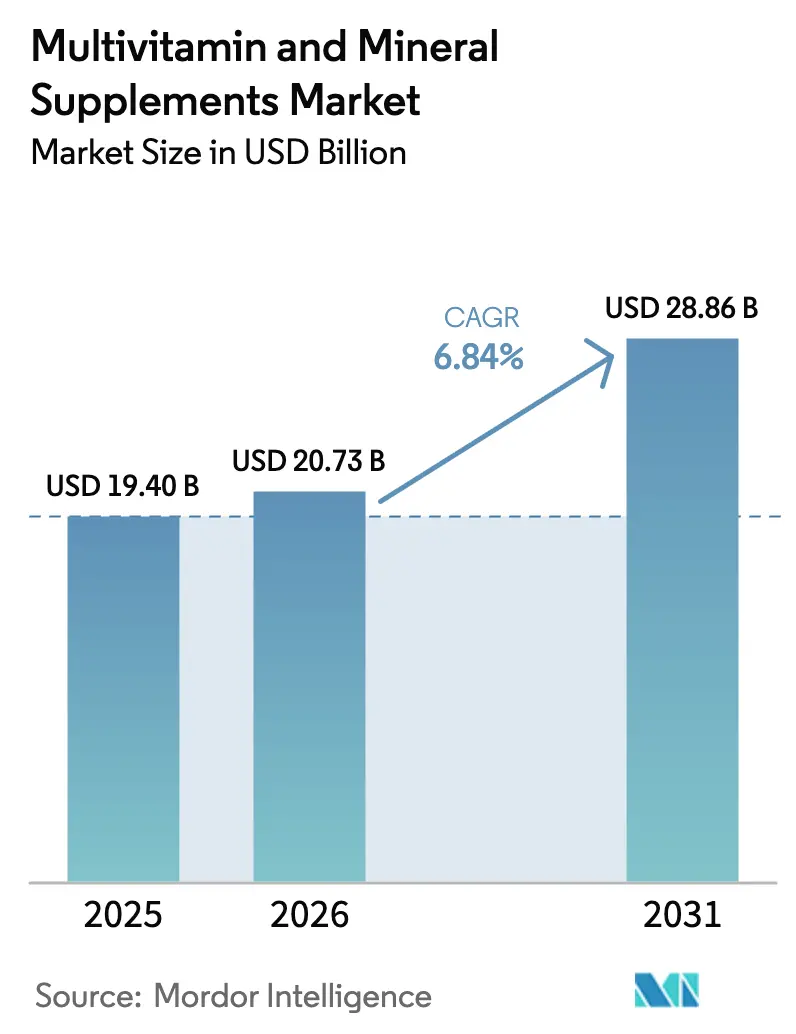

| Tamaño del Mercado (2026) | 20.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

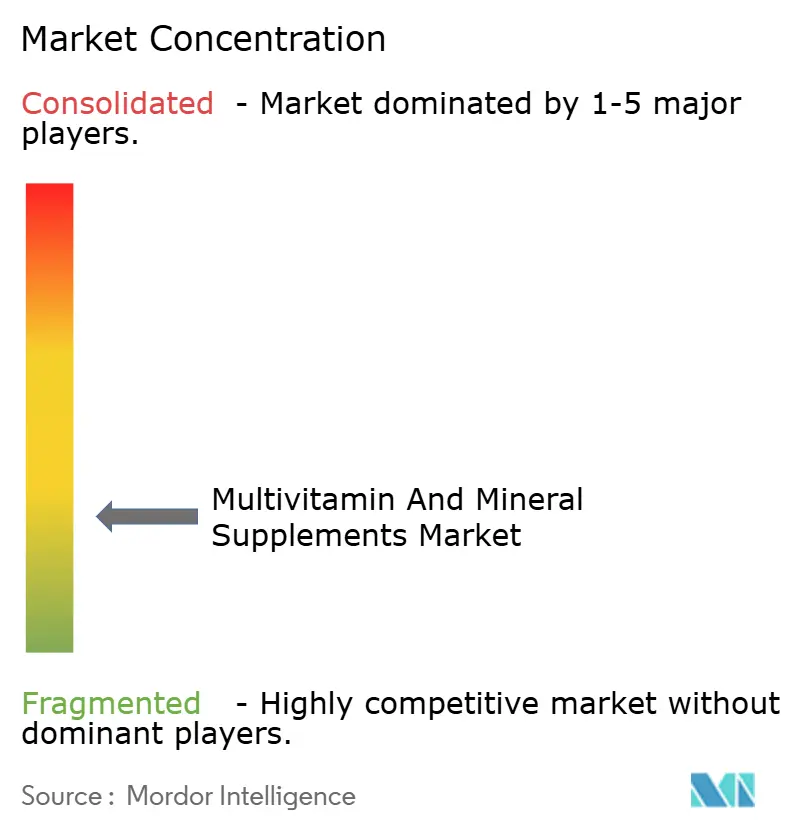

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Multivitamínicos y Minerales por Mordor Intelligence

El tamaño del mercado de suplementos multivitamínicos y minerales en 2026 se estima en USD 20,73 mil millones, creciendo desde el valor de 2025 de USD 19,40 mil millones con proyecciones para 2031 que muestran USD 28,86 mil millones, creciendo a una CAGR del 6,84% durante 2026-2031. El sólido crecimiento refleja el aumento de las enfermedades relacionadas con el estilo de vida, el avance de la innovación en productos y la creciente conciencia sobre la salud preventiva que reposiciona los suplementos como elementos esenciales del día a día en lugar de artículos discrecionales. Por ejemplo, según el Consejo para la Nutrición Responsable, en 2023, el 74% de la población adulta en los Estados Unidos tomaba suplementos dietéticos [1]Fuente: Consejo para la Nutrición Responsable, "Encuesta al Consumidor de Suplementos Dietéticos CRN 2023", crnusa.org. La resiliencia del mercado se refuerza mediante un posicionamiento diversificado en salud inmunológica, soporte cognitivo, belleza y necesidades de envejecimiento activo, lo que permite que los flujos de ingresos equilibren las fluctuaciones económicas. La aceleración del comercio minorista digital y los modelos de suscripción profundizan el compromiso del consumidor, mientras que la estandarización regulatoria reduce la complejidad del cumplimiento normativo, fomentando el lanzamiento de productos en todas las regiones. Los fabricantes aprovechan formatos de entrega diferenciados junto con plataformas de nutrición personalizada para asegurar el comportamiento de compra repetida y proteger los márgenes.

Conclusiones Clave del Informe

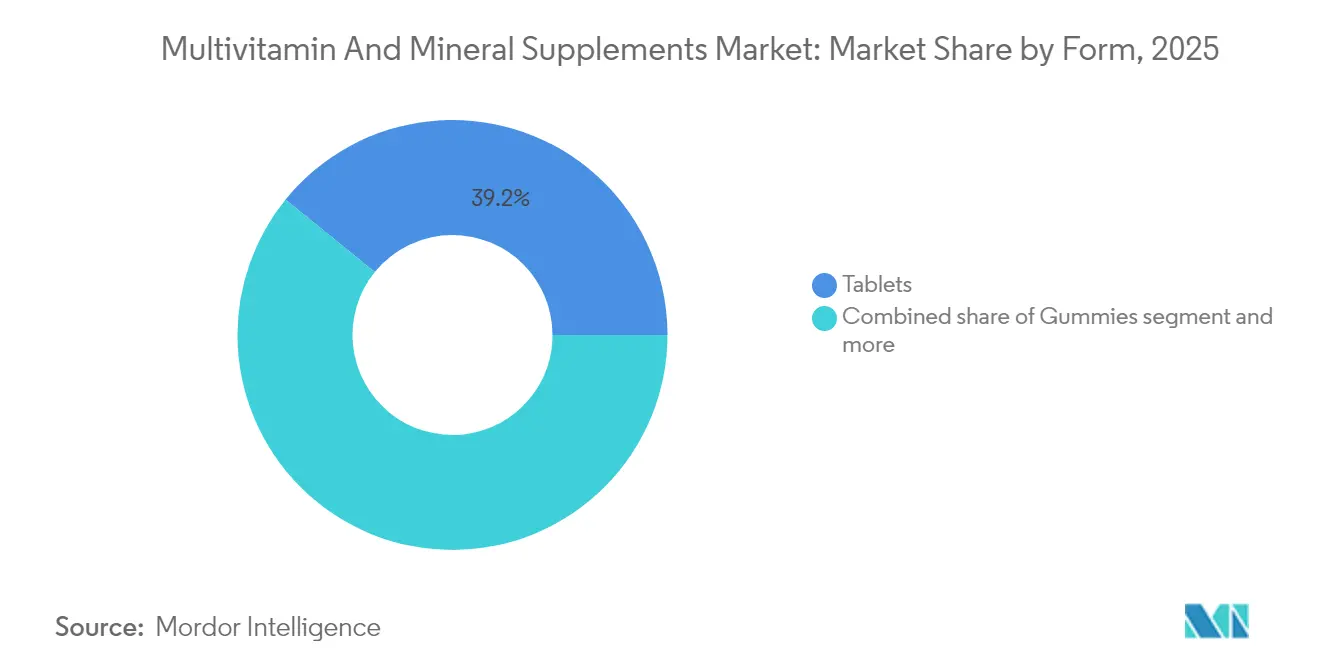

- Por forma, las tabletas capturaron el 39,15% de la participación del mercado de suplementos multivitamínicos y minerales en 2025, mientras que se prevé que las gomitas registren la expansión más rápida con una CAGR del 7,58% hasta 2031.

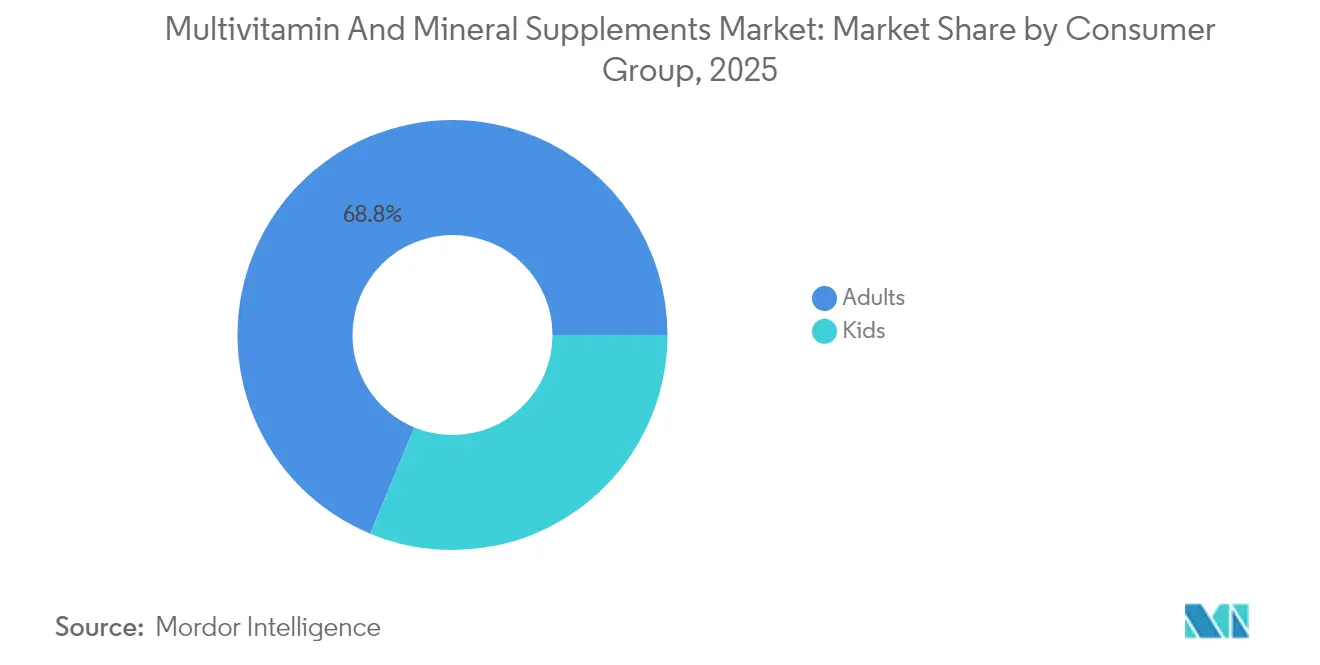

- Por grupo de consumidores, los adultos representaron el 68,75% del tamaño del mercado de suplementos multivitamínicos y minerales en 2025, aunque el segmento infantil avanza a una CAGR del 7,86% hasta 2031.

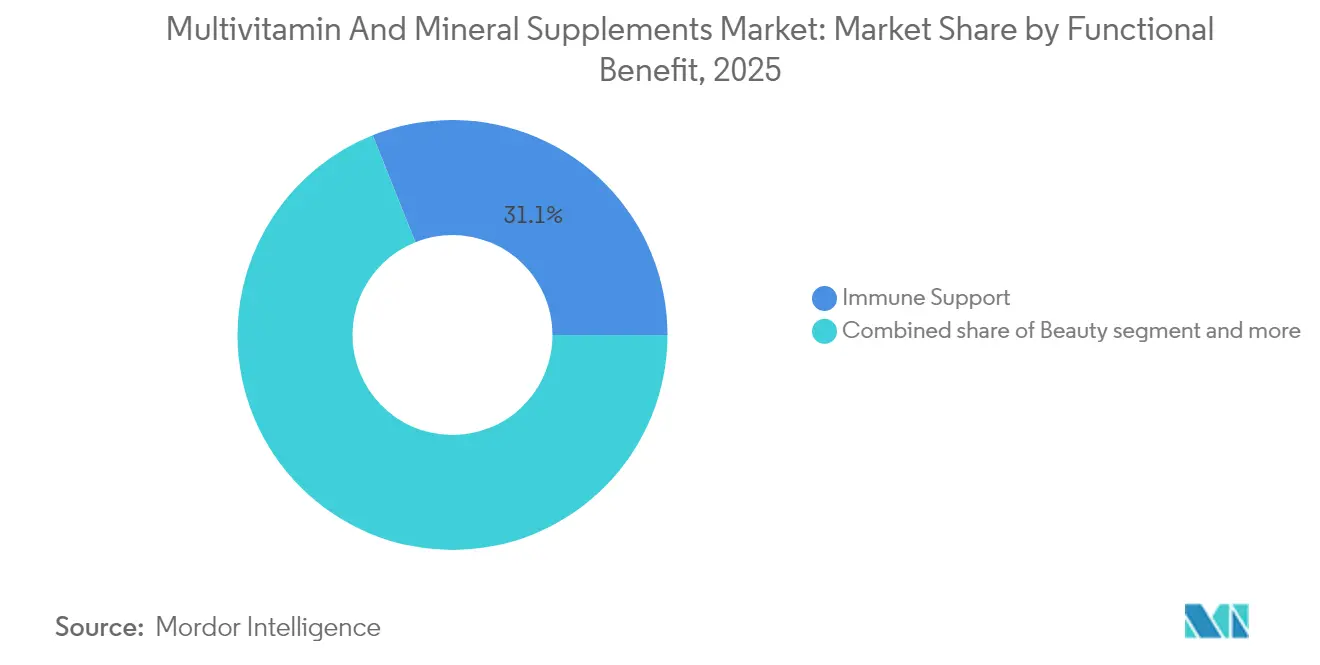

- Por beneficio funcional, el soporte inmunológico lideró con el 31,05% de los ingresos de 2025; se proyecta que los productos orientados a la belleza crezcan a una CAGR del 8,02% durante el mismo horizonte.

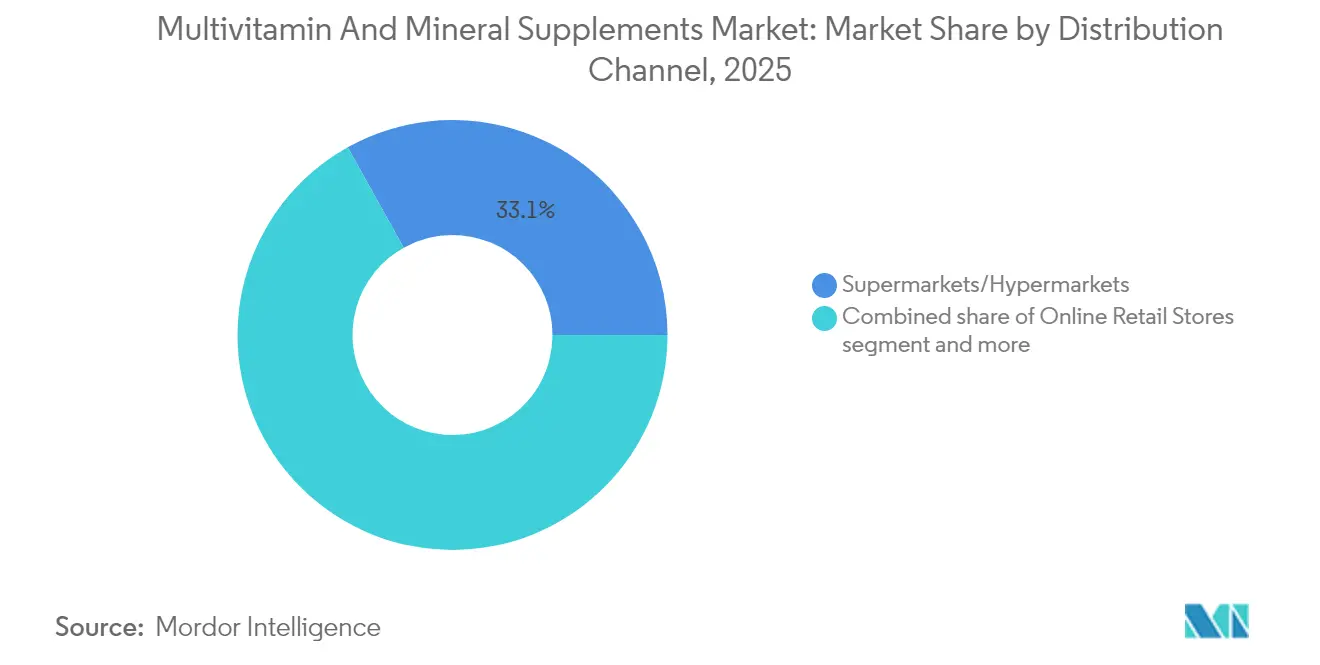

- Por canal de distribución, los supermercados e hipermercados representaron el 33,10% de las ventas en 2025, mientras que el comercio minorista en línea se expande a una CAGR del 10,08% impulsado por la personalización basada en datos.

- Por geografía, América del Norte lideró con una participación de ingresos del 37,05% en 2025; Asia-Pacífico está preparada para crecer a una CAGR del 9,22%, la más rápida entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suplementos Multivitamínicos y Minerales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de problemas de salud relacionados con el estilo de vida | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Envejecimiento de la población y preocupaciones de salud en adultos mayores | +0.8% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Innovación en formulación y entrega de productos | +1.1% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Énfasis en la atención médica preventiva | +0.9% | Global, acelerándose en Asia-Pacífico | Mediano plazo (2-4 años) |

| Apoyo regulatorio y estandarización | +0.7% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estrategias de marketing e influencia de marca | +0.6% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de problemas de salud relacionados con el estilo de vida

Las condiciones de salud relacionadas con el estilo de vida están reformulando fundamentalmente los patrones de consumo de suplementos, ya que los consumidores buscan intervenciones nutricionales proactivas. Esta tendencia va más allá de las carencias nutricionales básicas hacia aplicaciones terapéuticas específicas, donde combinaciones específicas de vitaminas y minerales abordan la disfunción metabólica, el riesgo cardiovascular y las condiciones inflamatorias. Por ejemplo, según el Ministerio de Planificación Nacional del Desarrollo de la República de Indonesia (BAPPENAS), el número de pacientes que padecen enfermedades cardíacas en Indonesia alcanzó aproximadamente seis millones en 2024 [2]Fuente: Ministerio de Planificación Nacional del Desarrollo de la República de Indonesia (BAPPENAS), "El Informe Consolidado sobre el Sector de la Salud de Indonesia", unicef.org. El cambio del gasto sanitario orientado al tratamiento hacia la prevención crea una demanda sostenida de suplementos que pueden demostrar resultados de salud medibles. Los estudios sobre el comportamiento del consumidor pospandemia indican una elevación permanente de la conciencia sanitaria, con individuos que ven los suplementos como un seguro contra el deterioro de la salud inducido por el estilo de vida, en lugar de productos opcionales de bienestar.

Envejecimiento de la población y preocupaciones de salud en adultos mayores

Los patrones de envejecimiento demográfico están creando una demanda sostenida de formulaciones nutricionales específicas para la edad, ya que los adultos mayores representan el grupo de mayor uso de suplementos. Por ejemplo, según ChildStats, Foro sobre Estadísticas de Niños y Familias, en 2023, aproximadamente el 17,7% de la población estadounidense tenía 65 años o más; un aumento respecto a los últimos años y una cifra que se espera alcance el 22,8% para 2050 [3]Fuente: ChildStats, Foro sobre Estadísticas de Niños y Familias, "POP2 Niños como porcentaje de la población", childstats.gov. La Administración para la Vida Comunitaria enfatiza que los adultos mayores enfrentan desafíos únicos para obtener nutrientes adecuados debido a restricciones dietéticas y condiciones de salud, creando un mercado especializado para formulaciones orientadas a personas mayores. Este cambio demográfico impulsa la innovación en la mejora de la biodisponibilidad, ya que los organismos que envejecen requieren mecanismos de absorción de nutrientes más eficientes. El impacto económico se extiende más allá de las compras individuales a la reducción de los costos de atención médica, ya que la nutrición preventiva puede retrasar o reducir la gravedad de las condiciones relacionadas con la edad. Las empresas están respondiendo con productos específicos que abordan la salud ósea, la función cognitiva y el soporte del sistema inmunológico, diseñados específicamente para poblaciones geriátricas.

Innovación en formulación y entrega de productos

El avance tecnológico en los sistemas de entrega de suplementos está transformando la aceptación del consumidor y las tasas de penetración del mercado en todos los segmentos demográficos. El mercado global de gomitas está impulsado por innovaciones en formulaciones reducidas en azúcar y veganas que mantienen la integridad nutricional. La actividad de patentes en tecnología de formulación de vitaminas muestra un enfoque de la industria en la mejora de la biodisponibilidad, con derivados de vitamina E solubles en agua y sistemas de entrega basados en nanopartículas destinados a mejorar las tasas de absorción. Las plataformas de nutrición personalizada están aprovechando datos genómicos y análisis del microbioma para crear formulaciones personalizadas, desplazando el mercado de la producción en masa hacia la fabricación bajo demanda. Estas innovaciones abordan las barreras tradicionales para la adopción de suplementos, incluidas las preferencias de sabor, las dificultades para tragar y la comodidad de dosificación, ampliando el mercado potencial más allá de los consumidores tradicionales conscientes de la salud.

Énfasis en la atención médica preventiva

La inflación de los costos de atención médica y la presión sobre el sistema están impulsando la inversión institucional e individual en estrategias de nutrición preventiva que reducen los gastos médicos a largo plazo. Según el Rastreador del Sistema de Salud, en junio de 2023, el costo de los servicios hospitalarios de internación en los Estados Unidos había aumentado un 3,7% en comparación con junio de 2022. Las directrices de nutrición personalizada de la FAO enfatizan el papel de los suplementos alimenticios en la prevención de enfermedades crónicas, particularmente en poblaciones con deficiencias nutricionales específicas. Las agencias gubernamentales de salud reconocen cada vez más los suplementos como intervenciones rentables para la gestión de la salud poblacional, lo que lleva al apoyo de políticas para programas de suplementación específicos. Además, los proveedores de atención médica están integrando evaluaciones nutricionales en la atención de rutina, creando validación clínica para las recomendaciones de suplementos que fortalecen la confianza del consumidor. Este cambio de lujo de bienestar a necesidad sanitaria está respaldado por investigaciones emergentes que demuestran resultados de salud medibles a partir de programas de suplementación específicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre efectos secundarios y seguridad | -0.4% | Global, más pronunciado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Preferencia por alimentos naturales | -0.3% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Alto costo de productos innovadores | -0.5% | Global, limitando el acceso en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidad regulatoria en diferentes regiones | -0.2% | Global, afectando operaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre efectos secundarios y seguridad

Los incidentes de seguridad y las retiradas regulatorias están generando escepticismo en los consumidores que requiere una inversión sostenida de la industria en garantía de calidad y transparencia. La FDA emitió múltiples retiradas en 2024-2025 para suplementos que contenían ingredientes farmacéuticos no declarados, incluidos sildenafilo y tadalafilo, en productos comercializados como suplementos dietéticos. La retirada voluntaria de Nordic Naturals del Líquido de Vitamina D3 para Bebés en 2024 debido a niveles elevados de vitamina D3 demuestra cómo los errores de fabricación pueden afectar incluso a marcas establecidas, causando potencialmente problemas de salud en poblaciones vulnerables. Las acciones regulatorias internacionales, incluida la alerta de NAFDAC en 2025 sobre suplementos multivitamínicos que representan un riesgo de lesiones graves o muerte por envenenamiento, destacan la naturaleza global de las preocupaciones de seguridad. Estos incidentes subrayan la necesidad de sistemas rigurosos de control de calidad y gestión transparente de la cadena de suministro. Las encuestas a consumidores indican que el 82% de los adultos mayores desean información sobre los efectos secundarios y el 77% apoya la revisión gubernamental de los datos de seguridad antes de la comercialización, lo que refleja la demanda de una supervisión regulatoria mejorada que puede ralentizar los lanzamientos de productos y aumentar los costos de cumplimiento normativo.

Alto costo de productos innovadores

Los precios premium de las formulaciones avanzadas y las soluciones de nutrición personalizada están limitando la penetración del mercado en segmentos sensibles al precio y en economías emergentes. La exposición de la industria vitamínica a la volatilidad de los precios de las materias primas, ejemplificada por los desafíos de DSM-Firmenich con precios de vitaminas sin precedentes que afectan la rentabilidad, crea presión para mantener los márgenes mediante estrategias de precios premium. Las plataformas de nutrición personalizada requieren una inversión tecnológica significativa y capacidades de fabricación especializadas que se traducen en precios más altos para el consumidor, lo que potencialmente excluye a los grupos demográficos de menores ingresos del acceso a formulaciones optimizadas. La actividad de fusiones y adquisiciones en el sector de vitaminas y suplementos, con valoraciones que promedian 11,2 veces el EBITDA, refleja las expectativas de los inversores de rendimientos premium que pueden presionar a las empresas a centrarse en productos de alto margen en lugar de formulaciones básicas accesibles. Esta dinámica de precios crea una bifurcación del mercado entre productos de bienestar premium y suplementos nutricionales básicos, lo que potencialmente limita la expansión general del mercado. Empresas como Haleon están abordando este desafío ofreciendo paquetes individuales de vitaminas a precios asequibles para aumentar la penetración en grupos demográficos de menores ingresos, reconociendo que la accesibilidad impulsa el crecimiento en volumen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Gomitas Impulsan la Innovación a Pesar del Dominio de las Tabletas

Las tabletas mantienen el liderazgo del mercado con una participación del 39,15% en 2025, lo que refleja las economías de fabricación establecidas y la familiaridad del consumidor, mientras que las gomitas emergen como el segmento de más rápido crecimiento con una CAGR del 7,58% hasta 2031. La expansión del segmento de gomitas está impulsada por innovaciones tecnológicas que abordan las limitaciones tradicionales, incluidas formulaciones reducidas en azúcar que utilizan edulcorantes naturales y alternativas veganas a los productos a base de gelatina. Las cápsulas y cápsulas blandas representan un segmento maduro centrado en la optimización de la biodisponibilidad, particularmente para vitaminas liposolubles y sistemas de entrega especializados. Los polvos atienden a grupos demográficos específicos que requieren capacidades de dosificación flexible o mezcla, mientras que otras formas incluyen mecanismos de entrega innovadores como tiras sublinguales y tabletas efervescentes.

La segmentación por forma refleja cambios más amplios en el comportamiento del consumidor hacia la conveniencia y la palatabilidad, con las gomitas abordando las barreras tradicionales para la adopción de suplementos entre niños y adultos con dificultades para tragar. Los avances en la fabricación en la estabilidad de vitaminas dentro de las matrices de gomitas, particularmente para las técnicas de encapsulación de vitamina C, están extendiendo la vida útil y manteniendo la potencia. La actividad de patentes en derivados de vitamina E solubles en agua para aplicaciones en cápsulas blandas demuestra la innovación continua en formas tradicionales, lo que sugiere que los segmentos establecidos están evolucionando en lugar de ser desplazados. La dinámica competitiva favorece a las empresas que pueden ofrecer múltiples formatos dentro de líneas de productos integradas, lo que permite estrategias de venta cruzada y expansión demográfica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Consumidores: El Segmento Infantil Supera el Crecimiento del Segmento Adulto

Los adultos dominan el consumo con una participación de mercado del 68,75% en 2025, impulsados por la conciencia sanitaria establecida y el ingreso disponible, mientras que el segmento infantil exhibe un crecimiento superior con una CAGR del 7,86% hasta 2031. Esta diferencia de crecimiento refleja la priorización parental de la nutrición preventiva para los niños, respaldada por las directrices de salud pediátrica que enfatizan la intervención temprana para las deficiencias nutricionales. El segmento adulto abarca diversos subgrupos demográficos, desde jóvenes profesionales que buscan energía y soporte cognitivo hasta personas mayores que requieren formulaciones específicas para la edad para la salud ósea y la función inmunológica. Los productos para niños requieren formulaciones especializadas que aborden las preferencias de sabor, la dosificación adecuada y las consideraciones de seguridad para los metabolismos en desarrollo.

El enfoque estratégico de Haleon en abordar las deficiencias nutricionales entre los niños filipinos, donde son prevalentes deficiencias significativas de hierro, folato y vitaminas, demuestra cómo las empresas están apuntando a poblaciones pediátricas desatendidas en mercados emergentes. El segmento infantil se beneficia del apoyo regulatorio para programas de suplementación específicos, particularmente en regiones con deficiencias nutricionales documentadas. La innovación de productos en este segmento se centra en mecanismos de entrega que garanticen el cumplimiento, incluidas formulaciones de gomitas y sistemas de aromatización que enmascaran los sabores de los nutrientes. La tendencia demográfica hacia la paternidad tardía y los núcleos familiares más pequeños está creando patrones de gasto premium donde los padres invierten más por hijo en productos de salud y nutrición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Beneficio Funcional: Los Suplementos de Belleza Emergen como Motor de Crecimiento

El soporte inmunológico mantiene la mayor participación de beneficio funcional con el 31,05% en 2025, lo que refleja la sostenida conciencia sanitaria pospandemia, mientras que los suplementos de belleza se disparan a una CAGR del 8,02% hasta 2031 a medida que los consumidores vinculan cada vez más la nutrición interna con la apariencia externa. La salud ósea y articular representa un segmento estable impulsado por el envejecimiento demográfico y las tendencias de estilo de vida activo, mientras que las formulaciones cognitivas y de salud mental abordan la creciente conciencia del papel de la nutrición en la función neurológica. Otros beneficios funcionales incluyen aplicaciones especializadas como nutrición deportiva, salud femenina y soporte digestivo que atienden a necesidades específicas del consumidor.

El auge de los suplementos de belleza refleja la convergencia entre las industrias de cosméticos y nutrición, con consumidores que buscan enfoques holísticos para la salud de la piel, el cabello y las uñas que complementen los tratamientos tópicos. Esta tendencia está respaldada por investigaciones clínicas que demuestran la eficacia de combinaciones específicas de vitaminas y minerales para la salud dermatológica, creando validación científica para los precios premium. Los productos de soporte inmunológico experimentaron una demanda sostenida tras la COVID-19, con investigaciones que destacan los roles potenciadores del sistema inmunológico de las vitaminas D, C, E, el zinc y el selenio. La segmentación por beneficio funcional permite estrategias de marketing específicas y desarrollo de productos especializados, lo que permite a las empresas cobrar precios premium por formulaciones específicas para cada condición. Los productos multifuncionales que abordan múltiples preocupaciones de salud simultáneamente están ganando terreno, lo que refleja la preferencia del consumidor por soluciones integrales de bienestar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Minorista en Línea Transforma el Acceso al Mercado

Los supermercados e hipermercados conservaron una participación del 33,10% en 2025, aprovechando el tráfico en tienda y las promociones en el pasillo para desencadenar compras espontáneas. Las farmacias continúan generando confianza en el consumidor para las marcas de grado médico, ayudadas por las recomendaciones de los farmacéuticos. Sin embargo, el comercio minorista en línea se acelera a una CAGR del 10,08%, expandiendo el mercado de suplementos multivitamínicos y minerales mediante la segmentación basada en datos y la entrega a domicilio. Los sitios de venta directa al consumidor extraen datos de compra y estilo de vida para proponer paquetes de suscripción mensuales, impulsando la retención. Las consultas virtuales con dietistas y los chatbots de inteligencia artificial mejoran la personalización, mientras que el envío en el mismo día elimina las barreras de conveniencia.

Los minoristas tradicionales integran el acceso mediante códigos QR a información detallada sobre nutrientes en el estante y despliegan servicios de recogida en tienda para armonizar la investigación en línea con la recogida fuera de línea. Los flujos de comercio electrónico transfronterizo permiten a los consumidores asiáticos comprar formulaciones estadounidenses, evitando las limitaciones de existencias locales, aunque la regulación de las importaciones paralelas sigue siendo un punto de vigilancia. A medida que la penetración de los teléfonos inteligentes se profundiza, las aplicaciones con recompensas de cumplimiento gamificadas fomentan la formación de hábitos, integrando la suplementación diaria en la rutina y ampliando el valor de vida por cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retiene el liderazgo con el 37,05% de las ventas globales en 2025, anclada por una supervisión regulatoria madura bajo la DSHEA y una sofisticada alfabetización del consumidor en ciencia de micronutrientes. El alto gasto en atención médica, junto con los programas de bienestar patrocinados por empleadores, sustenta una demanda constante. Los minoristas van desde cadenas de farmacias hasta clubes de almacén, mientras que los operadores exclusivamente en línea explotan redes de cumplimiento rápido. Los mercados canadiense y mexicano se benefician de marcos de etiquetado armonizados, creando un corredor comercial norteamericano contiguo que agiliza el movimiento de inventario transfronterizo. Se prevé que el tamaño del mercado de suplementos multivitamínicos y minerales para la región se expanda de manera constante, aunque el crecimiento se modera a medida que la penetración se acerca a la saturación.

Asia-Pacífico registra la CAGR regional más alta con el 9,22% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y los regímenes regulatorios progresivos. China, el segundo mercado de alimentos funcionales para la salud más grande, tiene casi 17.000 productos aprobados bajo su sistema de notificación, lo que demuestra madurez regulatoria. El panorama de suplementos de Japón aprovecha el etiquetado de Alimentos con Declaraciones de Propiedades Funcionales para comunicar los beneficios abiertamente. India cataliza el volumen a través de programas gubernamentales de nutrición dirigidos a la anemia y las deficiencias de vitamina D. El segmento de vitaminas, minerales y suplementos superpremium de Corea del Sur atrae inversiones multinacionales, evidenciadas por el lanzamiento de los Paquetes de Bienestar Centrum de Haleon. La heterogeneidad regional exige sabores localizados, normas de dosificación y marca cultural, pero el impulso agregado posiciona a Asia-Pacífico como el principal motor de ingresos incrementales.

Europa encarna un entorno maduro pero complejo. La Directiva de la Unión Europea sobre Complementos Alimenticios establece las normas fundamentales, pero las discrepancias en la implementación de los estados miembros prolongan los ciclos de aprobación y requieren expedientes específicos por país. Los consumidores priorizan productos de etiqueta limpia, de origen vegetal y con envases sostenibles, lo que lleva a las marcas a certificar las cadenas de suministro y adoptar materiales reciclables. Los mercados alemán, italiano y escandinavo enfatizan el abastecimiento orgánico, mientras que el sur de Europa se inclina hacia la suplementación de la dieta mediterránea. El envasado sostenible y la fabricación con neutralidad de carbono resuenan con fuerza, dando forma a las estrategias de adquisición. América del Sur y Oriente Medio y África ofrecen un crecimiento de un solo dígito medio a medida que la urbanización amplifica la alfabetización sanitaria. Las brechas regulatorias y el menor poder adquisitivo moderan la adopción, pero la penetración regional del comercio electrónico está desbloqueando el acceso transfronterizo a marcas internacionales, lo que apunta a un potencial alcista a largo plazo.

Panorama Competitivo

El mercado de suplementos multivitamínicos y minerales presenta una alta fragmentación, con grandes farmacéuticas, conglomerados de salud del consumidor y nativos digitales ágiles compitiendo por espacio en estantes y atención en línea. Los principales actores establecidos como Bayer, Haleon, Abbott y Nestlé aprovechan las huellas de fabricación global y el valor de marca heredado para mantener el volumen central. Sin embargo, la volatilidad de los precios de las vitaminas, ilustrada por la presión sobre los beneficios de DSM-Firmenich, acelera las reformas operativas destinadas a impulsar el EBITDA mediante ganancias de eficiencia. La revisión de la cartera de vitaminas de Nestlé en 2025 señala una poda estratégica o adquisición para optimizar la posición en la categoría.

La consolidación se acelera a medida que los inversores pagan un promedio de 11,2 veces el EBITDA por adquisiciones complementarias, lo que permite a los compradores integrar capacidad de producción, ampliar las bibliotecas de formulaciones y capturar datos de consumidores digitales. Los fabricantes por contrato como SCN BestCo evalúan la desinversión, ofreciendo puntos de entrada para consolidaciones de capital privado. La propiedad intelectual en torno a los portadores de nanopartículas y los derivados solubles en agua se convierte en un foso crítico, lo que permite unidades de mantenimiento de existencias premium que resisten la mercantilización. Las empresas emergentes de nutrición personalizada despliegan algoritmos de inteligencia artificial y modelos de suscripción para eludir los canales tradicionales, obligando a los actores establecidos a invertir en plataformas de venta directa al consumidor y capacidades de análisis de datos.

Los movimientos estratégicos incluyen a Haleon abordando las brechas de micronutrientes pediátricos en el Sudeste Asiático, Abbott escalando líneas de soporte metabólico en América del Norte y Bayer introduciendo gomitas de origen vegetal para alinearse con las tendencias veganas. Las asociaciones de marketing digital con influenciadores de atención médica generan autenticidad al tiempo que dirigen el tráfico hacia las tiendas propias de las marcas. Los programas de transparencia de la cadena de suministro, que abarcan la trazabilidad mediante cadena de bloques y las pruebas de potencia por terceros, emergen como diferenciadores competitivos, respondiendo a las demandas de los consumidores de calidad verificada en medio de los titulares sobre incidentes de seguridad.

Líderes de la Industria de Suplementos Multivitamínicos y Minerales

Haleon plc

Bayer AG

Pharmavite LLC

Amway Corp.

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: New Chapter presentó su primer multivitamínico líquido formulado para toda la familia, que aporta 22 vitaminas y minerales esenciales, incluidas vitaminas B fermentadas, vitaminas C y K, y superalimentos como el saúco y la semilla de uva. Apoya la salud del corazón, los huesos, el cerebro, la función inmunológica y la digestión. Disponible en sabores Naranja Mango y Bayas Mixtas, es vegano, sin gluten y utiliza envases ecológicos.

- Marzo de 2025: Life Time lanzó NOURISH, un multivitamínico bebible y polvo de verduras que contiene 23 vitaminas y minerales más probióticos, enzimas digestivas, ashwagandha, CoQ10 y antioxidantes. Diseñado para mejorar la energía, el soporte inmunológico, la concentración y la salud intestinal, ofrece un suplemento diario de base sólido con ingredientes transparentes y probados por terceros.

- Enero de 2025: Nature Made lanzó una tableta multivitamínica mejorada que contiene 23 nutrientes clave, incluido el hierro. Está diseñada para satisfacer las necesidades generales de salud de los adultos y es reconocida por su calidad y asequibilidad. Esta tableta apoya el bienestar diario con niveles de nutrientes respaldados por la ciencia y verificación USP de potencia.

- Noviembre de 2024: Lily of the Desert presentó EcoSport, un suplemento de hidratación con aloe vera, vitaminas B y potasio para apoyar a atletas e individuos activos. EcoDrink Nutrient Support contiene la tecnología patentada Aloesorb para una absorción óptima de nutrientes y viene en formulaciones sin azúcar, sin gluten y sin cafeína diseñadas para la nutrición en movimiento.

Alcance del Informe Global del Mercado de Suplementos Multivitamínicos y Minerales

| Tabletas |

| Cápsulas y Cápsulas Blandas |

| Polvos |

| Gomitas |

| Otros |

| Niños |

| Adultos |

| Soporte Inmunológico |

| Salud Ósea y Articular |

| Salud Cognitiva y Mental |

| Belleza |

| Otros |

| Supermercados/Hipermercados |

| Farmacias y Tiendas de Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Tabletas | |

| Cápsulas y Cápsulas Blandas | ||

| Polvos | ||

| Gomitas | ||

| Otros | ||

| Por Grupo de Consumidores | Niños | |

| Adultos | ||

| Por Beneficio Funcional | Soporte Inmunológico | |

| Salud Ósea y Articular | ||

| Salud Cognitiva y Mental | ||

| Belleza | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Farmacias y Tiendas de Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de suplementos multivitamínicos y minerales para 2031?

Se proyecta que el mercado se expanda de USD 20,73 mil millones en 2026 a USD 28,86 mil millones para 2031, con una CAGR del 6,84%.

¿Qué formato de entrega está ganando terreno más rápidamente?

Las gomitas avanzan a una CAGR del 7,58%, la más rápida entre todas las formas, impulsadas por innovaciones en reducción de azúcar y formulaciones veganas.

¿Por qué se considera Asia-Pacífico la región clave de crecimiento?

El aumento de los ingresos disponibles, la modernización regulatoria y la conciencia sanitaria urbana están llevando a la región a una CAGR del 9,22%, la más alta a nivel mundial.

¿Qué grupo de consumidores impulsa la mayor demanda incremental?

Los productos para niños se están expandiendo a una CAGR del 7,86% a medida que los padres priorizan la nutrición preventiva para el crecimiento y la inmunidad.

¿Qué factores restringen más la expansión de la categoría?

Las retiradas relacionadas con la seguridad, los precios premium de los formatos personalizados y la complejidad regulatoria en operaciones multinacionales moderan el impulso de crecimiento.

Última actualización de la página el: