Tamaño y Participación del Mercado de Vitamina B3

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

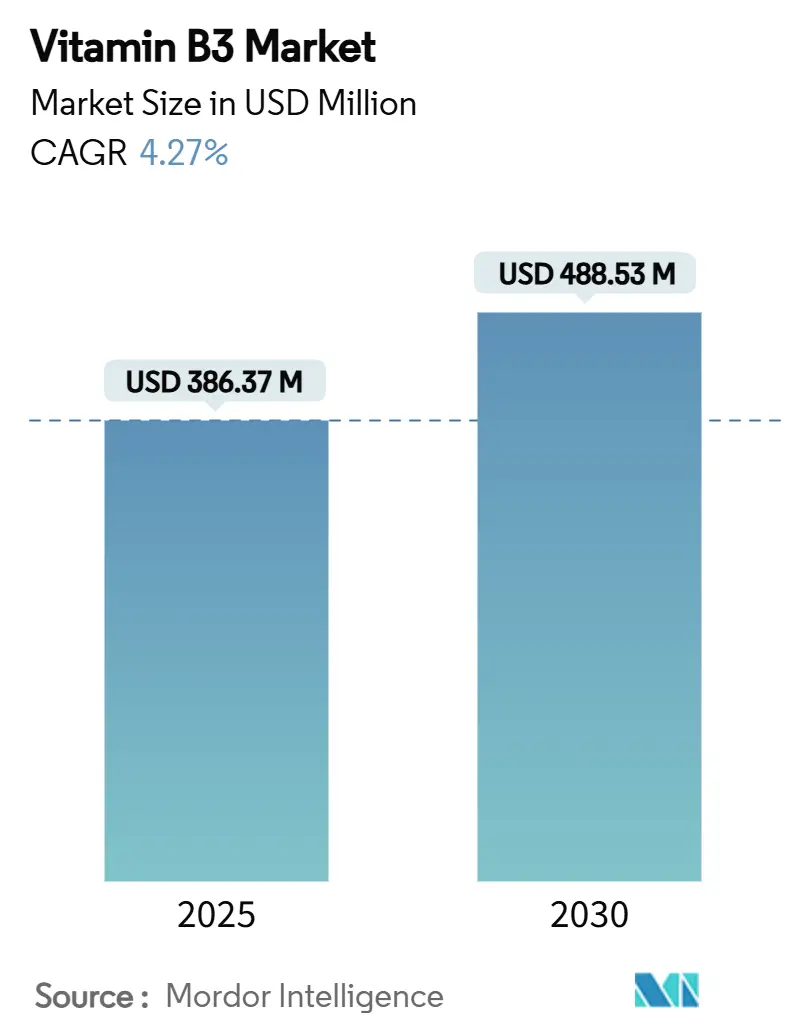

| Tamaño del Mercado (2025) | 386.37 Millones de dólares |

| Tamaño del Mercado (2030) | 488.53 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vitamina B3 por Mordor Intelligence

El tamaño del mercado de Vitamina B3 es de USD 386,37 millones en 2025 y se proyecta que alcance USD 488,53 millones para 2030 con una CAGR estable del 4,27%. Los crecientes mandatos de fortificación, la demanda premium de niacinamida de grado cosmético y los cambios tecnológicos hacia la síntesis de base biológica están reconfigurando los grupos de valor dentro del mercado de Vitamina B3. Los requisitos de sostenibilidad cada vez más exigentes están orientando a los productores hacia procesos de menor huella de carbono, mientras que el interés de los consumidores en la salud de la piel y el envejecimiento saludable está ampliando el alcance de las aplicaciones. Las estructuras de oferta oligopólicas continúan ejerciendo poder de fijación de precios, aunque la dependencia de una base concentrada de materias primas chinas expone al mercado de Vitamina B3 a perturbaciones regulatorias. Las empresas que aseguran integración hacia atrás, redundancia geográfica y capacidades de grado especializado están posicionadas para capturar un mayor margen de beneficio.

Conclusiones Clave del Informe

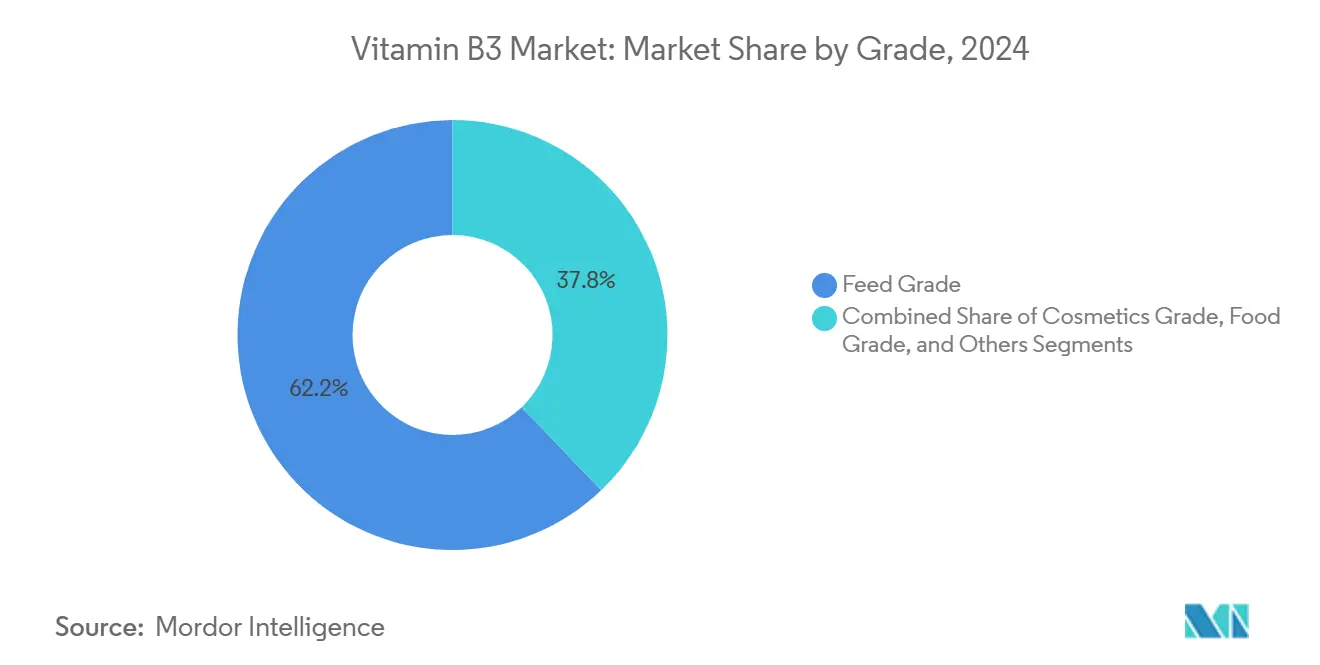

- Por grado, el Grado para Piensos capturó el 62,16% de la participación del mercado de Vitamina B3 en 2024, seguido del Grado Cosmético, que avanza a una CAGR del 6,78% hasta 2030.

- Por forma, la Forma Seca representó el 74,31% del tamaño del mercado de Vitamina B3 en 2024, y la Forma Húmeda/Líquida se está expandiendo a una CAGR del 8,09% hasta 2030.

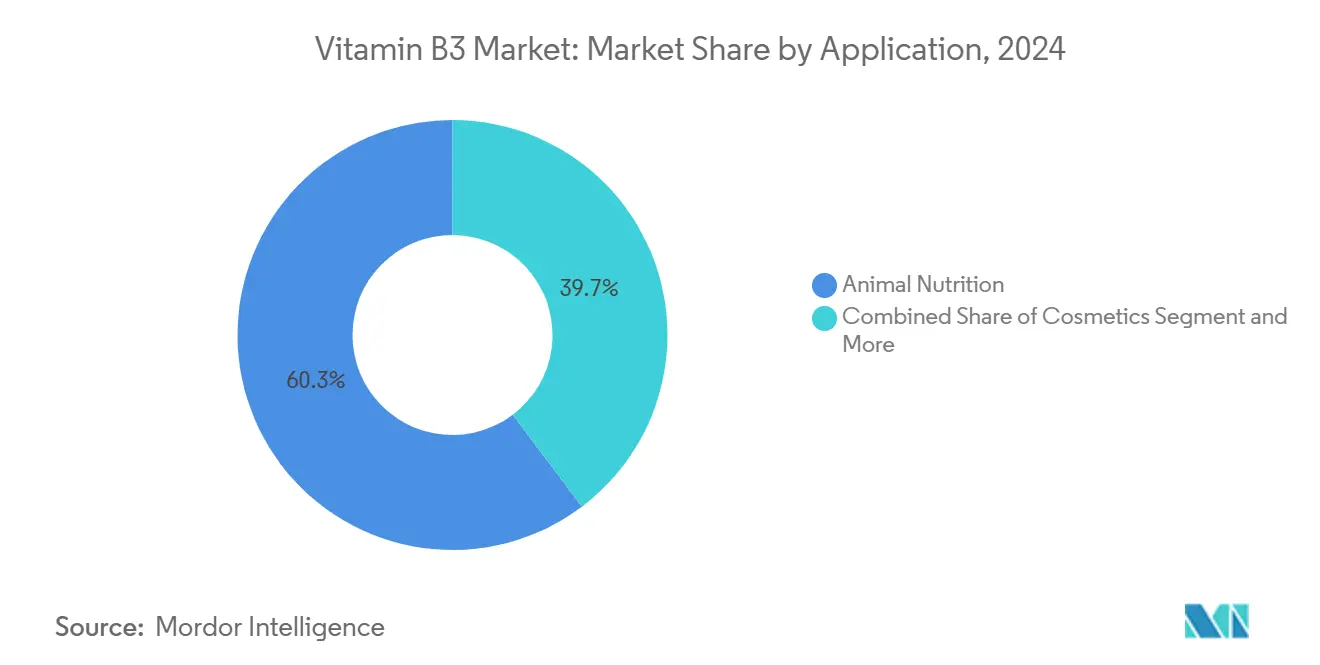

- Por aplicación, la Nutrición Animal representó el 60,28% del tamaño del mercado de Vitamina B3 en 2024, y las aplicaciones Cosméticas están progresando a una CAGR del 8,51% hasta 2030.

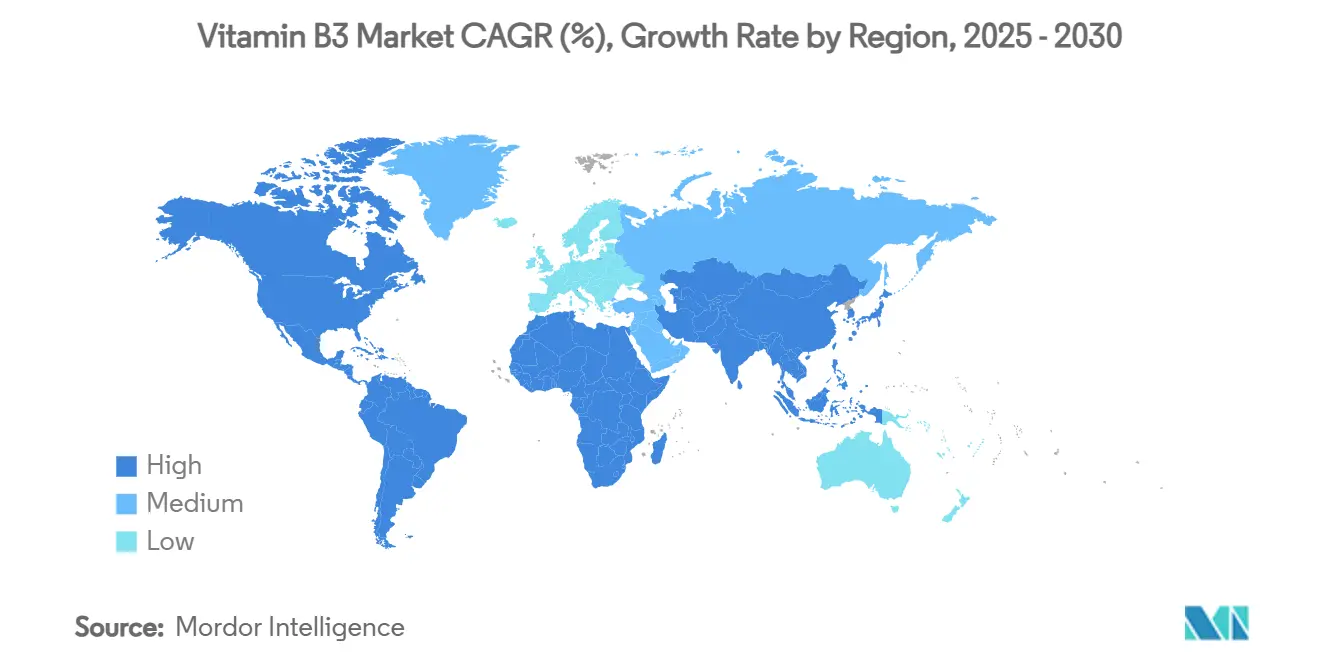

- Por geografía, Asia-Pacífico lideró con una participación del 40,41% del mercado de Vitamina B3 en 2024 y está creciendo a una CAGR del 9,17% hasta 2030.

Tendencias e Información del Mercado Global de Vitamina B3

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de alimentos y bebidas fortificados | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de las premezclas vitamínicas en la industria de piensos | +0.8% | APAC como núcleo, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Transición de los cosméticos hacia activos de niacinamida | +1.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rutas de síntesis de base biológica y menor huella de carbono | +0.6% | Europa y América del Norte principalmente | Largo plazo (≥ 4 años) |

| Demanda de salud cardiometabólica en animales de compañía | +0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Relocalización del suministro de vitaminas en EE. UU./UE | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Alimentos y Bebidas Fortificados

Los gobiernos de todo el mundo están impulsando el consumo de Vitamina B3 mediante mandatos de fortificación de alimentos, con el objetivo de combatir las deficiencias generalizadas de micronutrientes. Según las directrices 21 CFR 104.20 de la FDA, los alimentos elaborados a base de cereales deben ser fortificados con niacina en niveles de 15-34 mg por libra, garantizando que cada porción aporte entre el 8% y el 15% del valor diario para adultos[1]Administración de Alimentos y Medicamentos de EE. UU. "21 CFR 104.20 -- Declaración de propósito." 13 de junio de 2024. https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-104/subpart-B/section-104.20.. La Organización Mundial de la Salud ha subrayado la importancia de la niacina en sus directrices actualizadas sobre la fortificación de la harina de trigo, especialmente para los países en desarrollo que luchan contra las deficiencias. A medida que los fabricantes de alimentos navegan y cumplen con estos mandatos de fortificación en diversas jurisdicciones, se evidencia un aumento constante de la demanda. El marco de la OCDE de 2024 para la gobernanza regulatoria de la fortificación alimentaria a gran escala describe seis pilares esenciales para la implementación gubernamental, lo que apunta a una adopción más amplia de iniciativas de fortificación obligatoria. Además, los mercados emergentes, donde las deficiencias de micronutrientes siguen siendo una preocupación urgente, están experimentando un cambio de política. Esto está impulsado en gran medida por los atractivos rendimientos económicos de las inversiones en fortificación, que se proyectan significativamente superiores al desembolso inicial.

Auge de las Premezclas Vitamínicas en la Industria de Piensos

A medida que los productores ganaderos perfeccionan las formulaciones de piensos para mejorar la productividad y cumplir con las normas regulatorias, el sector de la nutrición animal está experimentando un crecimiento significativo. La Universidad de Misuri ha establecido un requisito de niacina de 30 gramos por tonelada tanto para cerdos en crecimiento como para cerdos en acabado en la producción porcina, lo que pone de relieve una tendencia hacia prácticas de suplementación estandarizadas en la industria. Como muestra de la vasta escala del consumo industrial de vitaminas en la nutrición animal, el gigante europeo de premezclas Vilofoss produce más de 375.000 toneladas de premezclas vitamínicas y minerales cada año en sus 15 plantas de fabricación. La reciente aprobación de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre la niacina para todas las especies animales subraya aún más la confianza regulatoria en su seguridad y eficacia. Con el aumento de la demanda de proteínas en los mercados en desarrollo y la intensificación de los sistemas de producción ganadera, el apetito por las premezclas vitamínicas sigue siendo sólido. Además, a medida que la industria avanza hacia la nutrición de precisión —motivada por la sostenibilidad y la eficiencia de costos—, se observa una marcada sofisticación en los programas de suplementación vitamínica.

Transición de los Cosméticos hacia Activos de Niacinamida

La niacinamida, antes un ingrediente de nicho, ocupa ahora un lugar destacado en la expansión del mercado premium de la industria cosmética. Los estudios clínicos subrayan la eficacia de la niacinamida para tratar el acné, el melasma y la psoriasis, al tiempo que ofrece beneficios antienvejecimiento mediante la mejora de la reparación del ADN y la reducción del estrés oxidativo[2]Camillo, Lara, Elisa Zavattaro y Paola Savoia. "Nicotinamida: Una Molécula Multifacética en la Salud de la Piel y Más Allá" Medicina 61, n.º 2: 254. 2025. https://doi.org/10.3390/medicina61020254.. Su potencia antimicrobiana, eficaz a concentraciones de entre 15.000 y 40.000 ppm frente a una amplia gama de microorganismos, subraya su versatilidad en el cuidado personal. Con Japón y la UE otorgando aprobaciones regulatorias para usos cosméticos, la seguridad de la niacinamida está ahora ampliamente reconocida, impulsando su adopción en diversos productos para el cuidado de la piel. A medida que los consumidores se inclinan hacia la belleza limpia y los activos científicamente validados, la niacinamida alcanza un precio premium, superando a las aplicaciones tradicionales de grado para piensos. Además, las innovaciones en rellenos dérmicos e inyectables apuntan a perspectivas de mercado aún más amplias.

Rutas de Síntesis de Base Biológica y Menor Huella de Carbono

Impulsadas por los imperativos de la sostenibilidad medioambiental, las industrias están adoptando rápidamente métodos de producción de base biológica. Estos métodos no solo buscan reducir las huellas de carbono, sino también eliminar intermediarios tóxicos. Por ejemplo, Lonza ha sido pionera en un proceso catalítico ecológico que aprovecha la oxidación con aire de la picolina, junto con el reciclaje de amoníaco. Este método presenta una impresionante tasa de conversión del 96% y un rendimiento del 91%, generando al mismo tiempo residuos mínimos. En otro avance hacia la sostenibilidad, la síntesis fotocatalítica emplea catalizadores de nitruro de carbono sin metales. Estos catalizadores presentan una alternativa más ecológica a los métodos de producción química convencionales, de alto consumo energético, gracias a su mayor eficiencia derivada de propiedades superficiales únicas y una fotoabsorción superior. Además, se están utilizando cepas de E. coli modificadas como fábricas de células microbianas. Estas cepas están alcanzando concentraciones elevadas en biorreactores, presentando una solución rentable en comparación con la síntesis química tradicional, todo ello cumpliendo con los mandatos de sostenibilidad. Este giro hacia la producción de base biológica no solo evita el escrutinio regulatorio al que suelen enfrentarse los procesos químicos convencionales, sino que también promete reducir los costos de fabricación mediante una mayor eficiencia y una reducción de residuos. A medida que estos avances tecnológicos ganan impulso, los primeros adoptantes están bien posicionados para capturar una mayor cuota de mercado, lo que subraya la idea de que la sostenibilidad se está convirtiendo rápidamente en una ventaja competitiva clave.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de materias primas y precios | -0.9% | Global, con impacto agudo en APAC | Corto plazo (≤ 2 años) |

| Restricciones medioambientales de China sobre la piridina | -1.1% | Cadenas de suministro globales, con origen en China | Mediano plazo (2-4 años) |

| Preferencia por la nutrición basada en alimentos integrales | -0.3% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Escrutinio del antiguo cártel y costos de cumplimiento | -0.4% | Global, con foco en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Materias Primas y Precios

Los fabricantes de vitaminas en mercados competitivos enfrentan presiones significativas sobre los márgenes debido a las interrupciones en la cadena de suministro y las fluctuaciones en los precios de las materias primas. En el primer trimestre de 2024, DSM-Firmenich destacó la vulnerabilidad del sector a la volatilidad de precios, reportando impactos negativos en los precios de las vitaminas. La empresa señaló que, en ausencia de estos efectos sobre los precios, las ventas orgánicas habrían experimentado un incremento. Mientras tanto, la declaración de Fuerza Mayor de BASF para determinados productos vitamínicos, consecuencia directa de un incendio en una planta, subraya el efecto dominó que las interrupciones operativas pueden tener en las cadenas de suministro globales[3]BASF. "BASF declara Fuerza Mayor para determinados productos de vitamina A, vitamina E y carotenoides, así como determinados ingredientes aromáticos." 31 de octubre de 2024. https://www.basf.com/global/en/media/news-releases/2024/08/p-24-263.. El precedente establecido por el cártel de vitaminas sirve como advertencia: la concentración del mercado puede allanar el camino para la manipulación de precios. En este escenario, los duopolios lograron mantener precios elevados mucho después de la colusión, mientras que los mercados con tres o cuatro actores volvieron a precios competitivos a un ritmo más rápido. Además, la dependencia de la industria de intermediarios químicos especializados introduce cuellos de botella, intensificando la volatilidad de precios a lo largo de la cadena de valor. Sumado a los altos costos fijos y los prolongados ciclos de producción, los fabricantes encuentran difícil adaptarse rápidamente a los cambios en la demanda, lo que profundiza aún más la inestabilidad de precios durante las turbulencias del mercado.

Restricciones Medioambientales de China sobre la Piridina

El endurecimiento de las regulaciones medioambientales de China está obstaculizando la producción de piridina, un precursor vital para la Vitamina B3. La Administración Estatal para la Regulación del Mercado de China ha intensificado su escrutinio de la fabricación química, introduciendo mandatos de etiquetado más estrictos como parte de una represión regulatoria más amplia. En un movimiento emblemático del cambio de la industria para cumplir con las normas medioambientales, DSM-Firmenich ha cerrado sus plantas de Vitamina B6 y C en China, alineándose con su estrategia general de transformación vitamínica. Ahora, los proyectos farmacéuticos en China deben superar rigurosas medidas de control de la contaminación durante las evaluaciones medioambientales, lo que conlleva mayores costos de cumplimiento y desafíos operativos. Dada la dominancia de China en la producción de piridina, cualquier interrupción representa un riesgo sistémico para la cadena de suministro global de Vitamina B3, especialmente dado que las vías de producción alternativas requieren un capital considerable y aprobaciones regulatorias. En respuesta a estos obstáculos medioambientales, se observa un giro notable hacia métodos de síntesis alternativos y un impulso para diversificar las ubicaciones de producción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: Las Aplicaciones para Piensos Anclan el Volumen, los Cosméticos Capturan el Valor

En 2024, el Grado para Piensos ostenta una participación dominante del 62,16% del mercado de Vitamina B3, lo que subraya su papel fundamental en los volúmenes del comercio global. Las directrices regulatorias de dosificación para el ganado y las ventajas de las operaciones integradas de premezclas garantizan un flujo constante, incluso en márgenes ajustados. Con grandes volúmenes contractuales, las plantas mantienen una utilización consistente, lo que permite la absorción de costos en carteras de grados diversificadas. Sin embargo, a medida que el Grado para Piensos continúa siendo el segmento dominante, se enfrenta a una mayor competencia de los mezcladores regionales de premezclas y las pymes asiáticas, conocidas por sus operaciones de mezcla en seco de bajo costo. En consecuencia, los principales actores están reasignando el gasto de capital incremental hacia cosméticos y productos farmacéuticos, sectores donde la diferenciación de productos es pronunciada y los desafíos regulatorios actúan como barrera de entrada para los nuevos participantes.

Si bien el Grado Cosmético ocupa un segmento de menor tonelaje, presenta una sólida CAGR del 6,78%, contribuyendo de manera desproporcionada a los ingresos debido a precios de venta promedio (ASP) que superan ampliamente a los de sus equivalentes para piensos. El auge en el lanzamiento de productos dermo-cosméticos y sueros para la piel de venta libre, que a menudo presentan concentraciones de niacinamida del 5% al 10%, está impulsando esta demanda especializada. A medida que el Grado Cosmético reconfigura el panorama de ganancias del mercado de Vitamina B3, las marcas están priorizando la trazabilidad y la pureza. Este mayor enfoque eleva los estándares para la producción conforme a USP/BP, orientando la preferencia hacia proveedores expertos en técnicas avanzadas de cristalización y micronización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio de la Forma Seca se Enfrenta a la Innovación Líquida

Las formulaciones secas, en formas cristalinas, en polvo y granuladas, representan el 74,31% del tamaño del mercado de Vitamina B3 en 2024, ya que se integran perfectamente en las líneas de premezclas a granel y de harina fortificada. Su bajo contenido de humedad y su superior estabilidad permiten el almacenamiento en climas tropicales y largos tiempos de tránsito, lo que las convierte en la opción preferida para el comercio de materias primas a nivel global. Las operaciones unitarias, como el secado en lecho fluidizado, permiten un alto rendimiento, manteniendo los costos operativos favorables para las aplicaciones orientadas al volumen. Sin embargo, las formulaciones líquidas de niacinamida avanzan a una CAGR del 8,09%, aprovechando las ventajas de la dosificación de precisión y la eliminación de los riesgos de polvo en las salas limpias de cosméticos y farmacéuticos. El auge de los sueros a base de agua y las líneas de cuidado de la piel sin aclarado incrementa la demanda de formulaciones líquidas, reforzando este cambio.

Los recientes avances en tecnologías de nanoemulsión y encapsulación reducen el riesgo de oxidación al tiempo que mejoran la penetración cutánea, impulsando aún más la adopción de formulaciones líquidas. Los integradores de la industria de piensos experimentan con sistemas de inclusión líquida que mejoran la homogeneidad en raciones microdosificadas, lo que podría tender un puente entre los dominios de las materias primas y los productos especializados. Sin embargo, los elevados costos de transporte de las soluciones acuosas y los requisitos de cadena de frío limitan una sustitución más amplia. Los productores se centran en diseños de plantas modulares que pueden alternar entre la granulación por atomización en seco y la cristalización húmeda, optimizando la flexibilidad de los activos. La coexistencia de ambas formas garantiza que el mercado de Vitamina B3 mantenga opcionalidad de suministro al tiempo que acomoda especificaciones de rendimiento divergentes.

Por Aplicación: La Nutrición Animal Lidera, los Cosméticos Aceleran

La Nutrición Animal ancla el 60,28% del tamaño del mercado de Vitamina B3 en 2024, lo que refleja su papel arraigado en la optimización de la conversión alimenticia y la mitigación de enfermedades en los sistemas ganaderos intensivos. Los formuladores de piensos para porcino, avicultura y acuicultura aseguran volúmenes contractuales de compra que sustentan una demanda de referencia predecible. Las reautorizaciones regulatorias de la EFSA y la FDA reafirman la seguridad, manteniendo la inclusión en todas las dietas comerciales. No obstante, las aplicaciones cosméticas superan al mercado agregado con una CAGR del 8,51%, ya que los consumidores de belleza priorizan activos multifuncionales clínicamente validados. Las casas de ingredientes formulan niacinamida de alta pureza, a veces coencapsulada con ceramidas, extrayendo una prima adicional de la misma molécula.

La Nutrición Humana/Suplementos Dietéticos se mantiene estable, impulsada por la investigación sobre longevidad que destaca los precursores de NAD+ para la resiliencia metabólica. Los productos de panadería y cereales fortificados garantizan un consumo de niacina incremental pero obligatorio; sin embargo, la limitada visibilidad del consumidor implica que los precios siguen siendo menos elásticos. Los usos farmacéuticos y agroquímicos persisten como salidas de nicho, con el primero aprovechando las propiedades antiinflamatorias de la nicotinamida y el segundo empleándola como intermediario en agentes de protección de cultivos. La diversificada distribución de aplicaciones aísla al mercado de Vitamina B3 de perturbaciones de demanda singulares, aunque el énfasis estratégico se está desplazando claramente hacia las adyacencias cosméticas y de suplementos que prometen una expansión del margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lidera con el 40,41% del mercado de Vitamina B3 y se acelera a una CAGR del 9,17% hasta 2030, equilibrando la fabricación a escala mundial con el aumento de la demanda interna. La ventaja de costos de China sigue siendo convincente, pero las estrictas normas sobre compuestos orgánicos volátiles y aguas residuales desencadenan una racionalización de la capacidad, creando un equilibrio tenso entre oferta y demanda. Los sectores de cereales para piensos y avicultura de India impulsan el consumo volumétrico, mientras que el ecosistema cosmecéutico de Japón absorbe niacinamida de alta pureza para líneas de cuidado de la piel premium. Las economías emergentes de la ASEAN instituyen programas de fortificación de harina de trigo, inyectando volumen incremental en el mercado regional de Vitamina B3.

América del Norte exhibe una demanda madura pero resiliente, respaldada por marcos regulatorios sólidos como el estatus GRAS y directivas explícitas de fortificación. Las iniciativas de relocalización impulsan análisis de viabilidad para plantas domésticas de piridina y niacina, aunque la intensidad de capital mantiene la mayoría de los proyectos en fase conceptual. Estados Unidos y Canadá impulsan el crecimiento de grado especializado en los canales dermo-cosmético y de nutrición para mascotas, amortiguando el tonelaje plano de piensos. México se beneficia del aumento de la producción porcina y los mandatos de harina fortificada, expandiendo modestamente el volumen regional.

Europa prioriza la sostenibilidad, impulsando el interés en procesos biocatalíticos y materias primas de origen vegetal. El Instituto Federal de Evaluación de Riesgos de Alemania (BfR) ha limitado recientemente la ingesta diaria suplementaria de nicotinamida a 160 mg, lo que señala una vigilancia continua sobre la seguridad del consumidor. La demanda de grado cosmético prospera en el segmento de dermo-farmacia de Francia e Italia, mientras que la premiumización de los animales de compañía abre nuevas vías de distribución. Los complejos avícolas intensificados de Europa del Este adoptan sistemas de alimentación de precisión, impulsando el consumo de grado para piensos. América del Sur y Oriente Medio y África se quedan atrás en volumen absoluto, pero desbloquean potencial de crecimiento a través de la urbanización y las campañas de fortificación lideradas por los gobiernos, otorgando al mercado de Vitamina B3 una huella geográfica en expansión.

Panorama Competitivo

La oferta global, con una puntuación de 8/10 en la escala de concentración, ve a DSM-Firmenich, Lonza y Jubilant Ingrevia ejercer una influencia significativa a través de su capacidad, tecnología y vínculos con los clientes. En medio de las continuas presiones sobre los precios, DSM-Firmenich está racionalizando su cartera de vitaminas —cerrando determinados activos en China y ajustando sus redes de premezclas— para reforzar los rendimientos. Lonza, a través de su iniciativa «One Lonza», está alejándose de las operaciones de cápsulas de menor margen, redirigiendo el capital hacia CDMO y la biosíntesis de alto valor, lo que subraya una tendencia de refinamiento de la cartera.

Mientras tanto, Jubilant Ingrevia está aprovechando sus operaciones rentables en India para incursionar en los mercados de grado cosmético, habiendo debutado recientemente con niacinamida de solventes residuales ultrabajos, diseñada para marcas de K-beauty. Al integrarse verticalmente, las empresas aseguran intermediarios de piridina vitales y, con plantas distribuidas en dos continentes, contrarrestan eficazmente las interrupciones regionales. En lugar de rediseños radicales de moléculas, el enfoque en la diferenciación tecnológica se inclina hacia la optimización del rendimiento, la reducción de efluentes y el control de impurezas, lo que pone de relieve un cambio de las materias primas a los productos especializados.

Colaborando con empresas emergentes de biotecnología, las firmas están acelerando su entrada en las vías microbianas de niacina, proporcionando un amortiguador contra posibles restricciones medioambientales sobre los métodos petroquímicos. Si bien las estrictas regulaciones en el mercado de Vitamina B3 plantean desafíos para los nuevos participantes, los actores establecidos se enfrentan a márgenes decrecientes a menos que realicen la transición hacia grados especializados y adopten prácticas de fabricación conformes con los criterios ESG.

Líderes de la Industria de Vitamina B3

DSM-Firmenich

Lonza Group AG

Jubilant Ingrevia Ltd.

Brother Enterprises Holding

Lasons India Pvt Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Jubilant Ingrevia ha anunciado la puesta en marcha de su nueva instalación conforme a cGMP en Bharuch, Gujarat. La nueva instalación, con una capacidad de 5.000 toneladas métricas, fabricará nutracéuticos e ingredientes dietéticos activos para el consumo humano.

- Octubre de 2024: BASF declaró Fuerza Mayor para determinados productos de vitamina A, vitamina E y carotenoides tras un incendio en su planta de Ludwigshafen, lo que provocó interrupciones en el suministro que pueden afectar a la dinámica más amplia del mercado de vitaminas.

Alcance del Informe del Mercado Global de Vitamina B3

| Grado para Piensos |

| Grado Alimentario |

| Grado Cosmético |

| Otros (Grado Farmacéutico) |

| Seco |

| Húmedo |

| Nutrición Animal |

| Nutrición Humana/Suplementos Dietéticos |

| Fortificación de Alimentos y Bebidas |

| Cosméticos |

| Otros (Industria Farmacéutica, Agroquímicos) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Rusia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Irán | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Grado | Grado para Piensos | |

| Grado Alimentario | ||

| Grado Cosmético | ||

| Otros (Grado Farmacéutico) | ||

| Forma | Seco | |

| Húmedo | ||

| Aplicación | Nutrición Animal | |

| Nutrición Humana/Suplementos Dietéticos | ||

| Fortificación de Alimentos y Bebidas | ||

| Cosméticos | ||

| Otros (Industria Farmacéutica, Agroquímicos) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Rusia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Irán | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Vitamina B3?

El mercado de Vitamina B3 se sitúa en USD 386,37 millones en 2025 y se prevé que alcance USD 488,53 millones para 2030, registrando una CAGR del 4,27%.

¿Qué segmento se está expandiendo más rápidamente dentro del panorama de la Vitamina B3?

La niacinamida de grado cosmético es el segmento de más rápido crecimiento, avanzando a una CAGR del 6,78% hasta 2030, a medida que las marcas de cuidado de la piel adoptan activos respaldados por la ciencia.

¿Qué tan concentrado está el suministro global de Vitamina B3?

El mercado obtiene una puntuación de 8/10 en concentración, con DSM-Firmenich, Lonza y Jubilant Ingrevia controlando bien más del 80% de la capacidad instalada.

¿Por qué Asia-Pacífico es fundamental para los flujos comerciales de Vitamina B3?

Asia-Pacífico representa el 40,41% de la demanda global y alberga la mayor parte de la fabricación basada en piridina, lo que la convierte tanto en el principal centro de producción como en la región de consumo de más rápido crecimiento.

¿Cuáles son los principales riesgos del lado de la oferta que enfrentan los compradores de Vitamina B3?

Las restricciones medioambientales sobre las plantas chinas de piridina y la volatilidad en los precios de las materias primas pueden interrumpir el suministro y elevar los costos en el corto y mediano plazo.

¿Qué movimientos estratégicos pueden realizar los compradores para mitigar el riesgo de suministro?

Diversificar las fuentes de aprovisionamiento, asegurar contratos a largo plazo con productores verticalmente integrados y evaluar proveedores de base biológica puede reducir la exposición a las perturbaciones en las materias primas.

Última actualización de la página el: