Tamaño y participación del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 108.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

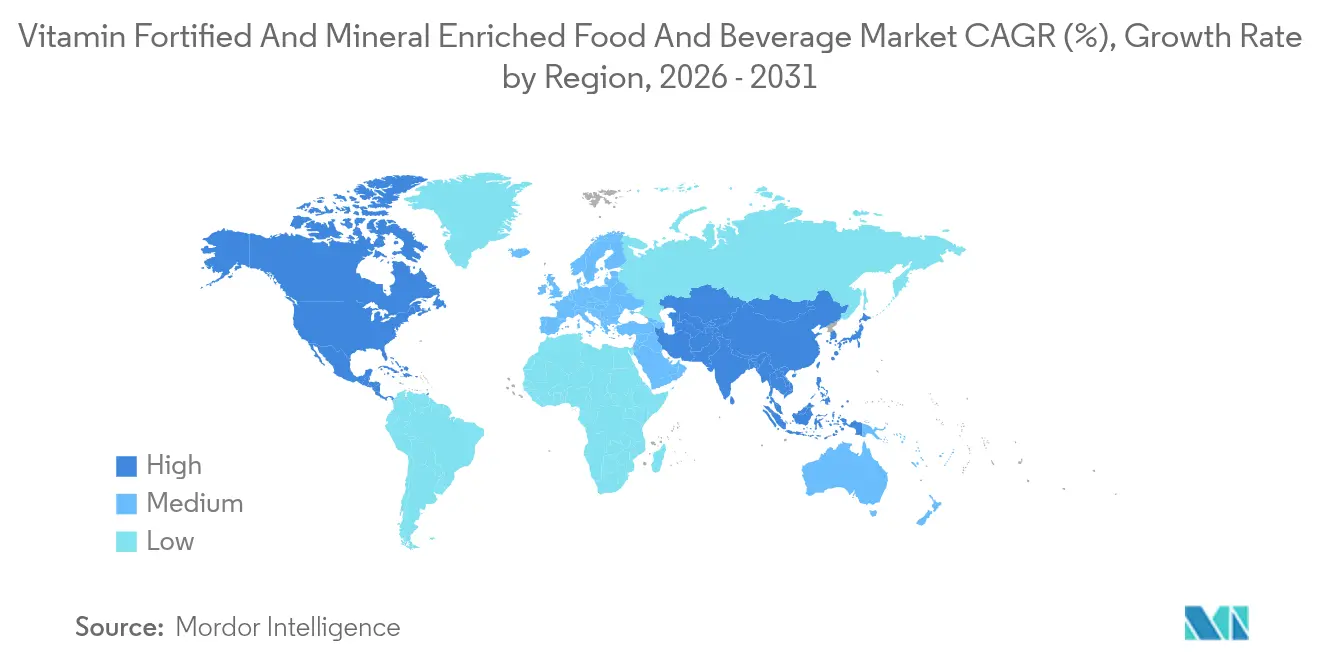

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

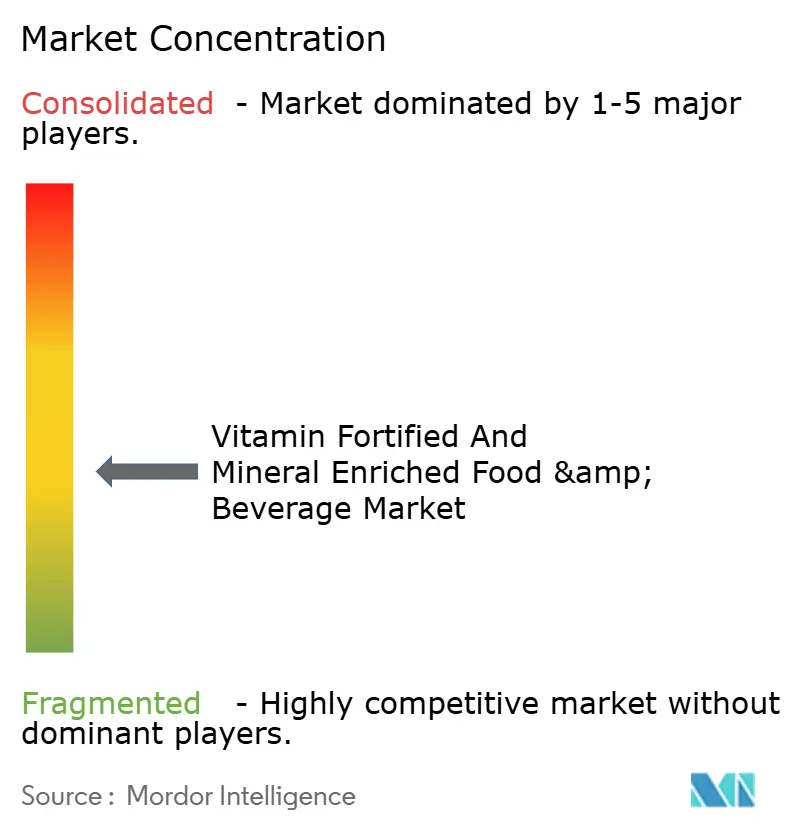

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales por Mordor Intelligence

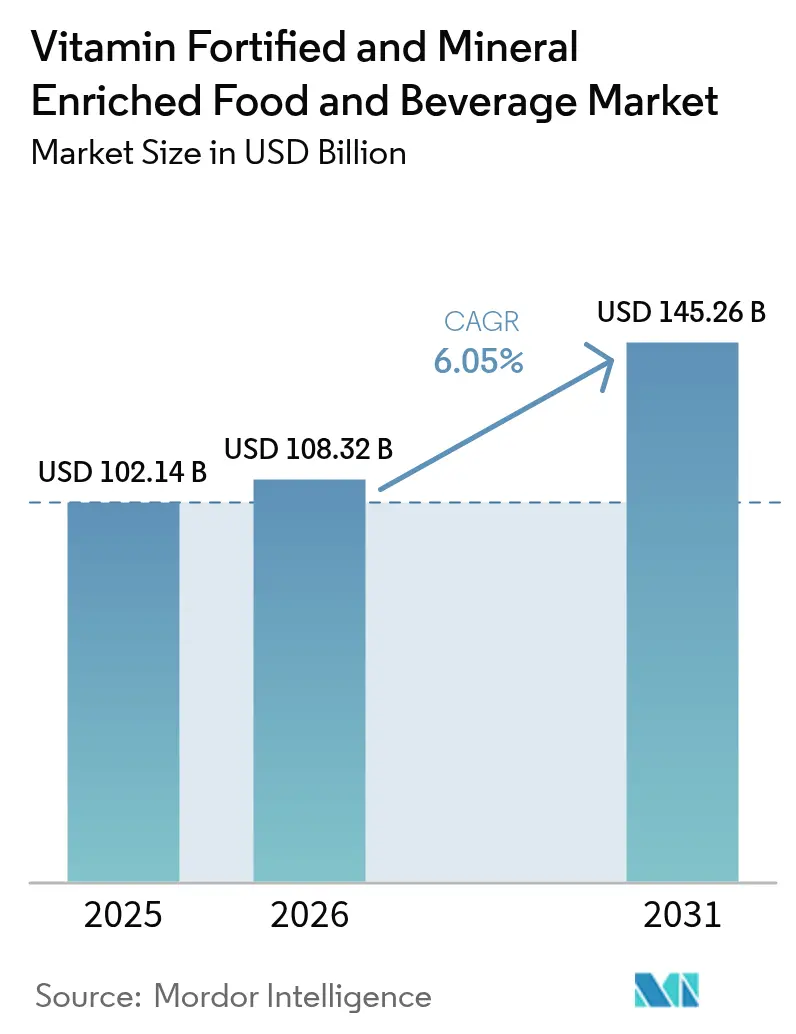

El tamaño del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales en 2026 se estima en USD 108,32 mil millones, creciendo desde el valor de 2025 de USD 102,14 mil millones con proyecciones para 2031 que muestran USD 145,26 mil millones, creciendo a una CAGR del 6,05% durante 2026-2031. Este crecimiento está impulsado por la creciente conciencia de los consumidores sobre los beneficios para la salud de la fortificación con vitaminas y minerales, la creciente prevalencia de deficiencias nutricionales y la demanda creciente de alimentos y bebidas funcionales que apoyan la inmunidad y el bienestar general. Los estilos de vida ocupados y la creciente conciencia sanitaria entre los consumidores estimulan aún más la demanda de productos convenientes y enriquecidos con nutrientes, como cereales, lácteos, bebidas y fórmulas infantiles. Además, las sólidas iniciativas gubernamentales y los marcos regulatorios favorables destinados a combatir la desnutrición a nivel mundial están impulsando la expansión del mercado. Los mercados emergentes con ingresos disponibles en aumento y los avances en tecnologías de fortificación de alimentos también contribuyen significativamente a la trayectoria de crecimiento sostenida de este mercado.

Conclusiones clave del informe

- Por tipo de producto, las bebidas lideraron con el 35,98% de la participación del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales en 2025, mientras que las fórmulas infantiles registraron el crecimiento más rápido con una CAGR del 6,95% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 79,05% del tamaño del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales en 2025; se prevé que las alternativas orgánicas se expandan a una CAGR del 7,25% durante 2026-2031.

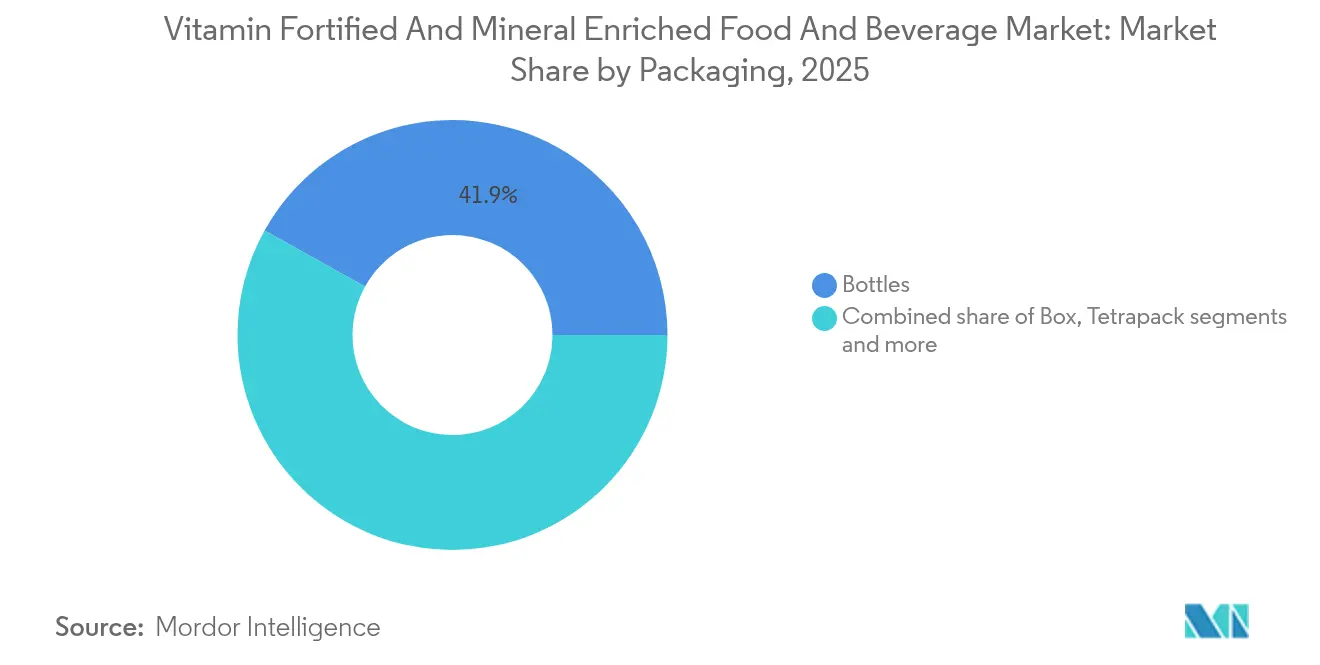

- Por tipo de envase, las botellas retuvieron el 41,92% de la participación en 2025; se proyecta que el Tetrapack registre la CAGR más alta del 7,58% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados captaron el 44,80% de la participación en 2025, mientras que se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 7,66%.

- Por geografía, América del Norte tuvo el 31,05% de participación del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Creciente conciencia sanitaria y preferencia creciente del consumidor por productos alimenticios nutritivos | +1.8% | Global, con posicionamiento premium en América del Norte y Europa | Mediano plazo (2-4 años) |

| Prevalencia creciente de deficiencias nutricionales y enfermedades relacionadas con la dieta a nivel mundial | +2.1% | Global, concentrado en mercados emergentes | Largo plazo (≥ 4 años) |

| Iniciativas gubernamentales y apoyo regulatorio que fomentan la fortificación de alimentos para combatir la desnutrición | +1.5% | Asia-Pacífico, África Subsahariana, América del Sur | Largo plazo (≥ 4 años) |

| Adopción creciente de productos fortificados entre lactantes y niños | +0.9% | Global, con enfoque regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento de la demanda en mercados emergentes debido a la creciente concienciación | +1.2% | Asia-Pacífico, Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Innovaciones en sabores de productos, envases y alternativas fortificadas a base de plantas | +0.7% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sanitaria y preferencia creciente del consumidor por productos alimenticios nutritivos

La creciente conciencia sanitaria y la preferencia cada vez mayor de los consumidores por productos alimenticios nutritivos son impulsores clave que alimentan el crecimiento del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales. A medida que más consumidores priorizan su salud y bienestar, buscan alimentos y bebidas enriquecidos con vitaminas y minerales esenciales que ofrecen beneficios nutricionales adicionales más allá del sustento básico. Según el informe de Glanbia Nutritionals de 2023, el 72% de los consumidores prefieren bebidas funcionales con beneficios adicionales para la salud, mientras que el 44% busca activamente productos elaborados con ingredientes naturales [1]Fuente: Glanbia Nutritionals, Perspectivas del mercado europeo de bebidas funcionales para 2023,

glanbianutritionals.com.. Esta tendencia es especialmente fuerte entre las poblaciones conscientes de la salud que reconocen las ventajas de los productos fortificados para el apoyo inmunitario, la función cognitiva y el bienestar general. El aumento de los ingresos disponibles en las regiones en desarrollo acelera aún más la demanda, ya que los consumidores están dispuestos a pagar precios premium por alimentos alineados con sus objetivos de salud. Además, la conveniencia de los alimentos fortificados encaja bien con los estilos de vida ocupados, ampliando su atractivo. Las iniciativas gubernamentales y el apoyo regulatorio que promueven la fortificación de alimentos para combatir las deficiencias de nutrientes también contribuyen significativamente a la expansión del mercado en todo el mundo.

Prevalencia creciente de deficiencias nutricionales y enfermedades relacionadas con la dieta a nivel mundial

A medida que las deficiencias nutricionales y las enfermedades relacionadas con la dieta se vuelven cada vez más prevalentes, el mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales está experimentando un crecimiento significativo. Millones de personas en todo el mundo luchan contra una ingesta insuficiente de nutrientes, y a medida que aumenta la carga de las enfermedades crónicas, los alimentos y bebidas fortificados emergen como soluciones esenciales. Estos productos no solo ayudan a cerrar las brechas nutricionales, sino que también contribuyen a mejorar los resultados generales de salud al abordar deficiencias dietéticas específicas. La Federación Internacional de Diabetes (FID) informó que en 2024, alrededor de 589 millones de adultos de entre 20 y 79 años vivían con diabetes [2]Fuente: Federación Internacional de Diabetes, "La diabetes en el mundo en 2024", idf.org. De manera alarmante, se prevé que esta cifra se dispare a 853 millones para 2050, lo que pone de relieve los crecientes desafíos de salud que enfrentan las poblaciones de todo el mundo. Esta escalada de la crisis de diabetes, junto con otras dolencias relacionadas con la dieta como la obesidad y las enfermedades cardiovasculares, subraya la demanda urgente de productos enriquecidos con nutrientes. Tales productos desempeñan un papel fundamental en el manejo y la prevención de estas afecciones al proporcionar vitaminas y minerales esenciales, impulsando así el apetito global por la fortificación de vitaminas y minerales.

Iniciativas gubernamentales y apoyo regulatorio que fomentan la fortificación de alimentos para combatir la desnutrición

Las iniciativas gubernamentales y el apoyo regulatorio desempeñan un papel crucial en el fomento de la fortificación de alimentos como intervención estratégica para combatir la desnutrición a nivel mundial. Muchos gobiernos han implementado políticas de fortificación obligatoria que exigen legalmente la adición de vitaminas y minerales esenciales a alimentos básicos como la harina de trigo, la harina de maíz y el arroz, aumentando significativamente la disponibilidad de alimentos fortificados en poblaciones vulnerables. Por ejemplo, según la Iniciativa de Fortificación de Alimentos, a partir de 2023, 94 países han implementado la fortificación obligatoria de al menos un grano de cereal molido industrialmente, como harina de trigo, harina de maíz o arroz[3]Fuente: Iniciativa de Fortificación de Alimentos, Progreso Global,

ffinetwork.org. En . Organizaciones internacionales como el Programa Mundial de Alimentos (PMA), la Iniciativa de Fortificación de Alimentos (IFA) y la Alianza Global para la Mejora de la Nutrición (GAIN) apoyan activamente a los países proporcionando asistencia técnica, abogando por políticas de fortificación y facilitando programas nacionales de fortificación. Estos esfuerzos están impulsados por el reconocimiento de que la desnutrición por micronutrientes, o el hambre oculta,

afecta a miles de millones y conlleva graves consecuencias para la salud, el desarrollo cognitivo y la economía. La fortificación se considera una solución rentable y escalable que ofrece un alto retorno de la inversión al prevenir enfermedades relacionadas con la nutrición y mejorar los resultados de salud pública.

Adopción creciente de productos fortificados entre lactantes y niños

La creciente adopción de productos fortificados entre lactantes y niños es un impulsor de mercado significativo para el sector de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales. La creciente conciencia entre los padres sobre la importancia crítica de la nutrición en la primera infancia para el crecimiento, el desarrollo y la salud a largo plazo está impulsando la demanda de alimentos infantiles y para niños pequeños fortificados. Esta tendencia está respaldada por innovaciones en el mercado de alimentos para bebés, incluida la introducción de formulaciones orgánicas, libres de alérgenos y enriquecidas con nutrientes, como productos enriquecidos con DHA y hierro. Además, el creciente número de padres trabajadores, especialmente madres, que buscan opciones convenientes y ricas en nutrientes está acelerando aún más el crecimiento del mercado. Las regulaciones mejoradas y las pautas pediátricas a nivel mundial también promueven el desarrollo y la adopción de productos de nutrición infantil formulados clínicamente para necesidades de salud específicas. Como resultado, el mercado global de alimentos para bebés, que incluye productos fortificados y enriquecidos con minerales, está proyectado para crecer sustancialmente, con inversiones crecientes en ingredientes avanzados y sistemas de trazabilidad para abordar la seguridad del consumidor y la eficacia nutricional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Escepticismo del consumidor y conceptos erróneos sobre la seguridad y eficacia de los alimentos fortificados | -0.8% | Mercados desarrollados con alta alfabetización sanitaria | Mediano plazo (2-4 años) |

| Alto costo de las tecnologías de fortificación y el aprovisionamiento de ingredientes que afectan los precios de los productos | -1.2% | Global, particularmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos en la cadena de suministro y precios fluctuantes de materias primas que afectan la disponibilidad y el costo de los productos | -0.9% | Global, concentrado en centros de fabricación de vitaminas | Corto plazo (≤ 2 años) |

| Riesgo de sobreconsumo o desequilibrios de nutrientes debido a una fortificación excesiva | -0.4% | Mercados desarrollados con exposición a múltiples productos fortificados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del consumidor y conceptos erróneos sobre la seguridad y eficacia de los alimentos fortificados

El escepticismo de los consumidores y los conceptos erróneos sobre la seguridad y eficacia de los alimentos fortificados constituyen una notable restricción del mercado para el sector de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales. A pesar de la sólida evidencia y las estrictas regulaciones que garantizan que los alimentos fortificados son seguros y nutricionalmente beneficiosos, muchos consumidores creen erróneamente que estos alimentos son genéticamente modificados, inseguros o causan efectos secundarios adversos. También existe el concepto erróneo de que los alimentos fortificados son solo para personas adineradas, lo que socava su aceptación entre los grupos de bajos ingresos que más se benefician de ellos. Estos conceptos erróneos se ven agravados por preocupaciones en torno al sobreconsumo de ciertos nutrientes, posibles interacciones con medicamentos y temores de que los alimentos fortificados puedan desalentar la diversidad dietética. Tal escepticismo puede obstaculizar la adopción generalizada, limitando el crecimiento del mercado a pesar de los comprobados beneficios para la salud pública de la fortificación. La educación efectiva del consumidor y las prácticas regulatorias transparentes son esenciales para superar estas barreras y aumentar la confianza en los productos fortificados.

Alto costo de las tecnologías de fortificación y el aprovisionamiento de ingredientes que afectan los precios de los productos

El alto costo de las tecnologías de fortificación y el aprovisionamiento de ingredientes afecta significativamente los precios de los productos y actúa como una notable restricción en el mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales. La inversión inicial en equipos para implementar procesos de fortificación, junto con los gastos recurrentes relacionados con la compra de premezclas de micronutrientes, pruebas de garantía de calidad y almacenamiento, contribuyen a estos elevados costos. Aunque la fortificación se reconoce como una intervención de salud pública rentable, los costos iniciales y los gastos operativos continuos pueden aumentar los costos de producción, lo que a menudo se traduce en precios más altos para los productos fortificados en comparación con las alternativas no fortificadas. Este desafío de precios puede limitar el alcance de los productos fortificados, particularmente en mercados sensibles a los precios y segmentos de consumidores de bajos ingresos. A pesar de estos desafíos, los costos de fortificación suelen representar una pequeña fracción de los gastos de producción totales y son superados por los beneficios a largo plazo para la salud y la economía de reducir las deficiencias de micronutrientes. Sin embargo, gestionar estos costos de manera efectiva sigue siendo crucial para promover una adopción más amplia y el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Las bebidas lideran mientras que las fórmulas infantiles aceleran el crecimiento premium

Las bebidas actualmente dominan la mayor participación de mercado en el mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales, representando aproximadamente el 35,98% del mercado en 2025. Esta dominación está impulsada en gran medida por las innovaciones en aguas funcionales y una cartera creciente de bebidas fortificadas listas para beber que satisfacen la creciente demanda de consumo sobre la marcha y conveniencia. Los consumidores conscientes de la salud buscan cada vez más productos que no solo hidraten sino que también proporcionen beneficios nutricionales adicionales, lo que ha impulsado el desarrollo y la adopción de productos en este segmento. La facilidad de consumo, combinada con sabores mejorados y atributos de salud multifuncionales, apoya aún más la sólida posición de las bebidas dentro del mercado. Además, la amplia disponibilidad en varios canales minoristas, incluidos supermercados, tiendas de conveniencia y plataformas en línea, garantiza un amplio acceso de los consumidores.

Por el contrario, el segmento de fórmulas infantiles está emergiendo como la categoría de más rápido crecimiento con una CAGR del 6,95% proyectada de 2026 a 2031. Este rápido crecimiento se atribuye a las estrategias de posicionamiento premium adoptadas por los fabricantes, que enfatizan perfiles nutricionales superiores diseñados específicamente para la salud y el desarrollo infantil. Los cambios regulatorios han creado una alta barrera de entrada, lo que beneficia a los actores establecidos al reducir la competencia y permitir márgenes más altos. Además, la creciente conciencia entre los padres sobre la importancia de la nutrición fortificada en las etapas tempranas de la vida impulsa la demanda. Los fabricantes también se centran en innovaciones como fórmulas orgánicas e hipoalergénicas para satisfacer las diversas necesidades de los consumidores. El crecimiento del segmento está respaldado además por la expansión de las redes de distribución y el aumento de las tasas de natalidad en los mercados emergentes, lo que garantiza una mayor accesibilidad de los productos de nutrición infantil fortificados a nivel mundial.

Por naturaleza: Los productos convencionales dominan mientras el segmento orgánico captura el crecimiento premium

Los productos convencionales ostentan una participación de mercado sustancial del 79,05% en 2025, principalmente debido a su rentabilidad y cadenas de suministro bien establecidas. Estos factores permiten que los alimentos y bebidas fortificados convencionales lleguen a una amplia gama de grupos de consumidores sensibles al precio de manera eficiente. Además, muchos programas de adquisición gubernamentales prefieren los productos convencionales debido a su asequibilidad y disponibilidad confiable, lo que impulsa aún más su dominio en el mercado. La extensa infraestructura que respalda estos productos facilita la penetración en el mercado masivo, asegurando que los productos fortificados sean accesibles en diversos segmentos geográficos y demográficos. Además, la familiaridad y confianza de los consumidores en las formulaciones convencionales impulsan una demanda sostenida. En general, la combinación de viabilidad económica y amplios canales de distribución posiciona a los productos convencionales como la piedra angular del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales.

En contraste, las alternativas orgánicas están emergiendo como el segmento de más rápido crecimiento, con una CAGR prevista del 7,25% de 2026 a 2031, impulsada por la creciente demanda de los consumidores de productos con etiqueta limpia. Los compradores priorizan progresivamente el aprovisionamiento de ingredientes naturales, el procesamiento mínimo y la transparencia, que se alinean bien con las ofertas de alimentos y bebidas orgánicos fortificados. El crecimiento del segmento orgánico refleja una mayor conciencia sanitaria y preocupaciones ambientales que influyen en los comportamientos de compra. Aunque los productos orgánicos suelen tener un precio premium, su atractivo para los mercados de nicho que valoran la sostenibilidad y el bienestar apoya la expansión. Además, los fabricantes están innovando para mejorar las carteras de productos orgánicos, estimulando aún más la adopción. A medida que evolucionan las preferencias de los consumidores, se espera que el segmento orgánico gane mayor participación de mercado y remodele las dinámicas de la industria.

Por tipo de envase: Las botellas lideran mientras el Tetrapack impulsa la innovación en sostenibilidad

El envase en botella ostenta la mayor participación en el mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales, capturando el 41,92% del mercado en 2025. Esta dominación surge de la familiaridad del consumidor con las botellas, combinada con su capacidad de resellado, que mejora la conveniencia y la frescura del producto. Las botellas son altamente versátiles, adaptándose tanto a formulaciones líquidas como en polvo en una amplia variedad de categorías de productos, incluidas fórmulas infantiles y bebidas de nutrición deportiva. Su facilidad de uso y portabilidad se alinean bien con los estilos de vida modernos de los consumidores, convirtiéndolas en la opción preferida en muchos mercados. Además, las cadenas de suministro establecidas y la amplia disponibilidad en el comercio minorista solidifican aún más las botellas como el formato de envase predeterminado. La combinación de beneficios funcionales y la confianza del consumidor garantiza que el envase en botella mantenga su posición de liderazgo en el mercado.

El envase Tetrapack está posicionado como el segmento de más rápido crecimiento con una CAGR prevista del 7,58% de 2026 a 2031. Su crecimiento está motivado en gran medida por las crecientes preocupaciones de sostenibilidad y su proceso de fabricación ecológico, que atrae a los consumidores con conciencia ambiental. El Tetrapack ofrece ventajas de envasado aséptico, que extienden la vida útil del producto sin necesidad de refrigeración, un beneficio significativo para la estabilidad de los alimentos y bebidas fortificados. Este formato preserva la integridad de los nutrientes, manteniendo los beneficios para la salud de los productos fortificados durante períodos más largos. El bajo peso y la naturaleza compacta del envase Tetrapack también reducen los costos de transporte y la huella de carbono, fortaleciendo aún más su atractivo en el mercado. A medida que los fabricantes y consumidores continúan priorizando la sostenibilidad, se espera que la participación de mercado del Tetrapack aumente de manera constante, remodelando las tendencias de envases en la industria de alimentos y bebidas fortificados.

Por canal de distribución: El comercio minorista tradicional domina mientras el comercio electrónico se acelera

Los supermercados e hipermercados ostentan la mayor participación de mercado en el mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales, representando el 44,80% del mercado en 2025. Su sólida posición está respaldada por la asignación estratégica de espacio en estanterías que promueve la visibilidad y la accesibilidad de los consumidores a los productos fortificados. Estos formatos minoristas se benefician de sus amplios surtidos de productos, lo que permite a los consumidores realizar compras únicas para artículos del hogar, incluidos alimentos y bebidas fortificados. La capacidad de llevar a cabo campañas promocionales y descuentos mejora aún más la atracción y fidelización del consumidor. Además, los hábitos de compra de los consumidores favorecen la comodidad y la confianza asociadas con los supermercados e hipermercados establecidos. La extensa presencia física de estos establecimientos en áreas urbanas y suburbanas solidifica su papel dominante en los canales de distribución.

Por otro lado, las tiendas minoristas en línea son el canal de distribución de más rápido crecimiento en el mercado, con una expectativa de crecimiento a una CAGR del 7,66% durante 2026-2031. El aumento de la penetración del comercio electrónico ha hecho que los productos fortificados sean más accesibles para una base de clientes más amplia, especialmente entre los consumidores jóvenes con conocimientos tecnológicos. Durante la pandemia y más allá, las compras en línea de productos de salud y bienestar se dispararon a medida que los consumidores buscaban comodidad y seguridad. El marketing digital mejorado, las gamas de productos más amplias y las opciones de entrega a domicilio posicionan el comercio minorista en línea como una alternativa conveniente al comercio minorista tradicional, atendiendo a los estilos de vida de los consumidores en evolución. Además, las plataformas en línea proporcionan un canal eficiente para formulaciones fortificadas de nicho y premium que se dirigen a preocupaciones de salud específicas. Se espera que esta tendencia hacia la digitalización en el comercio minorista continúe remodelando el panorama del mercado, impulsando significativamente la participación de los canales de ventas en línea.

Análisis geográfico

En 2025, América del Norte tiene una participación de mercado del 31,05%, impulsada por marcos regulatorios favorables a los productos fortificados y una base de consumidores cada vez más consciente de la salud. La actualización de 2024 de la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés) sobre las afirmaciones de «saludable» enfatiza los productos fortificados densos en nutrientes, dando ventaja a los fabricantes que priorizan la formulación y el cumplimiento normativo. Con una sólida red de distribución, altos ingresos disponibles y una población envejecida, la región experimenta una mayor demanda de alimentos funcionales que abordan preocupaciones de salud como la salud ósea, la función cognitiva y el apoyo inmunitario. La fortificación obligatoria de harina y margarina en Canadá garantiza una demanda estable, mientras que la creciente clase media y la urbanización en México impulsan el mercado de bebidas y alimentos de conveniencia fortificados.

Asia-Pacífico está lista para ser la región de más rápido crecimiento, con una CAGR del 7,28% de 2026 a 2031. Este crecimiento está impulsado por iniciativas de fortificación lideradas por el gobierno y una clase media consciente de la salud, navegando por diversos entornos regulatorios y preferencias de los consumidores. El programa de arroz fortificado de India, que beneficia a 291 millones a través del Sistema de Distribución Pública, subraya el impacto de las iniciativas gubernamentales en la demanda sostenida. En China, una población envejecida y el aumento del gasto en atención médica impulsan el apetito por productos fortificados premium. Mientras tanto, el crecimiento económico y la urbanización en naciones del Sudeste Asiático como Indonesia, Vietnam y Tailandia están impulsando la adopción de alimentos envasados. La inauguración de una instalación de nutrición en India por parte de Abbott señala un movimiento estratégico de las multinacionales, que apuntan a la confluencia de tendencias demográficas, regulaciones en evolución y avances de infraestructura en los mercados emergentes.

El crecimiento de Europa está anclado en sus marcos regulatorios y en un cambio del consumidor hacia productos orgánicos y de etiqueta limpia, en sintonía con los movimientos mundiales de sostenibilidad y medio ambiente. Los rigurosos estándares de seguridad alimentaria del continente no solo actúan como barreras de entrada, sino que también refuerzan el posicionamiento premium de las marcas conformes, especialmente en los sectores de nutrición orgánica fortificada y especializada. Mientras tanto, América del Sur, junto con Oriente Medio y África, emerge como un terreno fértil. Aquí, los avances económicos y la urbanización están catalizando un cambio hacia los alimentos envasados, complementado por mandatos de fortificación liderados por el gobierno e iniciativas de salud pública que abordan las deficiencias de micronutrientes.

Panorama competitivo

El mercado de alimentos y bebidas fortificados con vitaminas y minerales exhibe una fragmentación moderada, con multinacionales establecidas como The Coca-Cola Company, Nestlé S.A., Kellanova y PepsiCo que aprovechan su escala y experiencia regulatoria para mantener una posición dominante en la industria. Estas empresas se benefician de su capacidad para navegar marcos regulatorios complejos en múltiples regiones, asegurando el cumplimiento mientras mantienen la eficiencia operativa. Las marcas emergentes, por otro lado, se centran en capturar segmentos de nicho mediante la introducción de productos innovadores adaptados a necesidades específicas de los consumidores. Las estrategias directas al consumidor, como las plataformas de comercio electrónico y los modelos de suscripción, permiten a estos actores más pequeños construir relaciones sólidas con los clientes y competir eficazmente a pesar de sus recursos limitados. El mercado exhibe una concentración moderada, lo que refleja una combinación equilibrada de competencia y oportunidades de crecimiento. La puntuación de concentración refleja la dinámica competitiva del mercado, donde tanto los actores establecidos como los nuevos participantes dan forma activamente a la industria.

Los líderes del mercado, como Abbott, Nestlé, Kellogg y PepsiCo, refuerzan su ventaja competitiva con carteras diversificadas que atienden a una amplia gama de preferencias de los consumidores, desde bebidas funcionales hasta aperitivos fortificados. Sus redes de distribución global les permiten penetrar tanto en mercados desarrollados como emergentes, garantizando una amplia disponibilidad de sus productos. Además, las inversiones significativas en investigación y desarrollo permiten a estas empresas mantenerse al día con los cambios regulatorios y adaptarse a las tendencias cambiantes de los consumidores, como la creciente demanda de productos a base de plantas y de etiqueta limpia. Las alianzas estratégicas refuerzan aún más su presencia en el mercado. Por ejemplo, la alianza de Nestlé con Jamba se centra en crear bebidas funcionales que atraigan a los consumidores conscientes de la salud, mientras que la colaboración de Applied Nutrition con TANG introduce productos de proteínas a base de plantas, ampliando su alcance a categorías adyacentes y satisfaciendo la creciente demanda de soluciones de nutrición sostenible.

Las empresas están aprovechando la tecnología para destacarse en este mercado competitivo. Las innovaciones en biodisponibilidad, como la microencapsulación y la nanoformulación, mejoran la absorción y efectividad de los nutrientes, abordando las preocupaciones de los consumidores sobre la eficacia del producto. Las soluciones de envases sostenibles, incluidos los materiales biodegradables y reciclables, no solo se alinean con los objetivos medioambientales, sino que también atraen a los consumidores con conciencia ecológica. Las plataformas de nutrición personalizada, respaldadas por análisis de datos avanzados e inteligencia artificial, permiten a las empresas ofrecer soluciones a medida que satisfacen las necesidades dietéticas individuales. Estas plataformas también mejoran la interacción directa con el consumidor, fomentando la lealtad a la marca e impulsando los modelos de ingresos basados en suscripciones. Las inversiones en envases asépticos mejoran aún más la estabilidad del producto y extienden la vida útil, garantizando una calidad consistente al tiempo que reducen los residuos.

Líderes de la industria de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

Amway Corporation

Kellanova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: La división norteamericana de Applied Nutrition PLC, AN SUPPS™, se ha asociado con la popular marca TANG® para crear una nueva línea de productos de nutrición deportiva. Estos productos incluyen bebidas preentrenamiento, bebidas de hidratación, aminoácidos y bebidas energéticas, todos con los clásicos sabores de naranja y naranja-fresa de TANG®.

- Enero de 2025: Applied Nutrition presentó un nuevo sabor de Slushie de Cereza para su bebida energética premium ABE Energy Drink, una bebida enlatada diseñada para uso previo al entrenamiento. Además del lanzamiento de este sabor, la empresa ha renovado el envase de su bebida insignia.

- Noviembre de 2024: Coca-Cola Europacific Partners invirtió USD 53 millones en una planta de fabricación ubicada en Wakefield, Reino Unido, para ampliar la capacidad de almacenamiento. La financiación apoyó el desarrollo de un almacén con Sistema Automatizado de Almacenamiento y Recuperación (ASRS, por sus siglas en inglés) en las instalaciones de Wakefield.

- Septiembre de 2024: Yeo Hiap Seng, con sede en Singapur, lanzó Yeo's Immuno Soy Milk, fortificada con vitamina B6 y zinc para apoyar el sistema inmunitario del cuerpo. La bebida está respaldada como una Opción más Saludable en Singapur y Malasia, ofreciendo una alternativa saludable y sin lactosa a las bebidas de desayuno convencionales.

Alcance del informe global del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales

El mercado global de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales está segmentado por tipo de producto, canal de distribución y geografía. Sobre la base del tipo de producto, el mercado está segmentado en productos a base de cereales, productos lácteos, bebidas, fórmulas infantiles y otros. Sobre la base de los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, farmacias/droguerías, tiendas minoristas en línea y otros. Sobre la base de la geografía, el estudio proporciona un análisis del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Productos a base de cereales |

| Productos lácteos |

| Bebidas |

| Fórmulas infantiles |

| Otros |

| Convencional |

| Orgánico/Natural |

| Caja |

| Botella |

| Tetrapack |

| Otros (lata, bolsa, vaso y más) |

| Supermercados / Hipermercados |

| Tiendas de conveniencia |

| Farmacias / Droguerías |

| Tiendas minoristas en línea |

| Otros canales de distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| España | |

| Italia | |

| Países Bajos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de producto | Productos a base de cereales | |

| Productos lácteos | ||

| Bebidas | ||

| Fórmulas infantiles | ||

| Otros | ||

| Por naturaleza | Convencional | |

| Orgánico/Natural | ||

| Por tipo de envase | Caja | |

| Botella | ||

| Tetrapack | ||

| Otros (lata, bolsa, vaso y más) | ||

| Por canal de distribución | Supermercados / Hipermercados | |

| Tiendas de conveniencia | ||

| Farmacias / Droguerías | ||

| Tiendas minoristas en línea | ||

| Otros canales de distribución | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de alimentos y bebidas fortificados con vitaminas y enriquecidos con minerales para 2031?

Se espera que el sector alcance USD 145,26 mil millones para 2031.

¿Qué tipo de producto lidera actualmente en valor?

Las bebidas fortificadas tienen la mayor participación con el 35,98% de los ingresos de 2025.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Asia-Pacífico está preparada para una CAGR del 7,28% durante 2026-2031 debido a los programas de fortificación gubernamentales y el aumento de los ingresos.

¿Por qué las fórmulas infantiles se están expandiendo rápidamente?

Los estrictos estándares de nutrientes y la disposición de los padres a pagar precios premium impulsan una CAGR del 6,95% para las fórmulas infantiles fortificadas.

¿Qué canal muestra las perspectivas de crecimiento más sólidas?

Se espera que el comercio minorista en línea crezca a una CAGR del 7,66% a medida que los consumidores adoptan compras por suscripción y directas al consumidor.

Última actualización de la página el: