Tamaño y Cuota del Mercado de Servidores Privados Virtuales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores Privados Virtuales por Mordor Intelligence

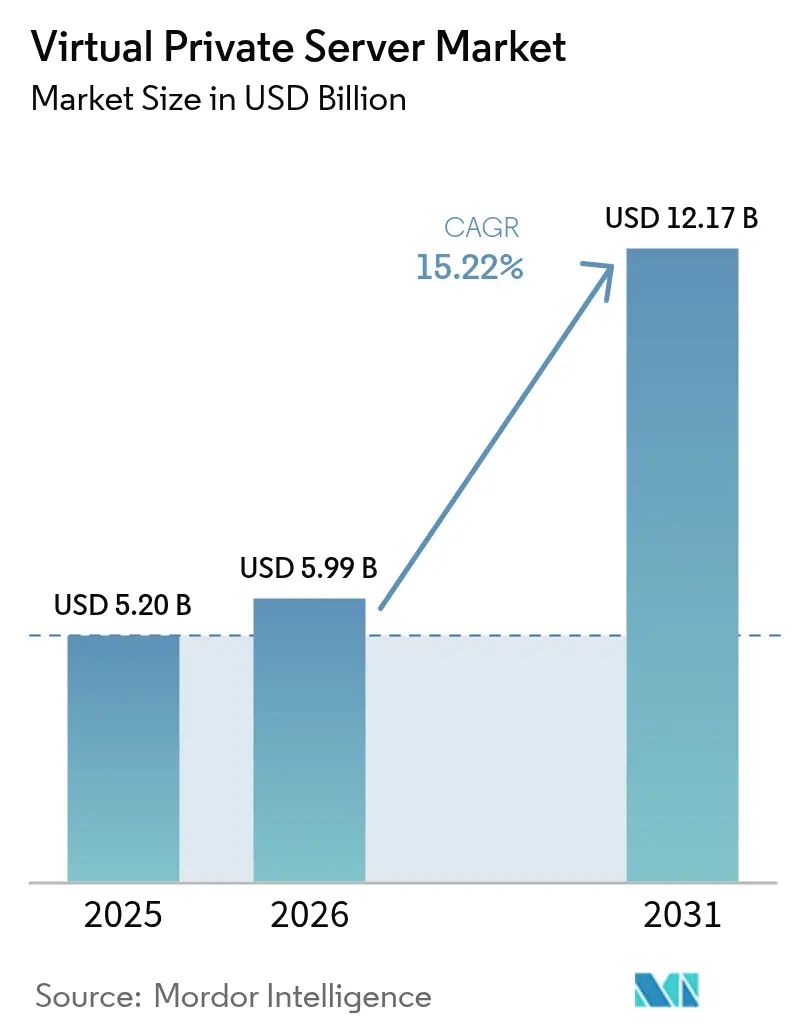

Se espera que el tamaño del mercado de servidores privados virtuales crezca de USD 5,20 mil millones en 2025 a USD 5,99 mil millones en 2026 y se prevé que alcance USD 12,17 mil millones en 2031 a una CAGR del 15,22% durante 2026-2031. Esta expansión sostenida ilustra cómo el mercado de servidores privados virtuales actúa como punto intermedio entre el alojamiento compartido de bajo costo y los servidores dedicados de alto gasto de capital para las organizaciones que modernizan sus activos digitales[1]IBM Security, "Informe sobre el Costo de una Filtración de Datos 2024," ibm.com. La demanda se acelera porque las instancias de VPS proporcionan el aislamiento, la seguridad personalizable y el rendimiento predecible que ahora se requieren para inferencia de IA, computación en el borde y despliegues de nube soberana que deben cumplir con las normas locales de residencia de datos. El costo promedio de una filtración de datos ascendió a USD 4,45 millones en 2024, lo que lleva a los compradores conscientes de la seguridad a abandonar el alojamiento compartido en favor de entornos de VPS con cortafuegos configurables y arquitecturas de confianza cero. Al mismo tiempo, la contenerización y las instancias habilitadas para GPU están redefiniendo las expectativas de precio-rendimiento, lo que obliga a los proveedores a innovar en transparencia de facturación, exenciones de egreso de red y garantías automatizadas de tiempo de actividad.

Conclusiones Clave del Informe

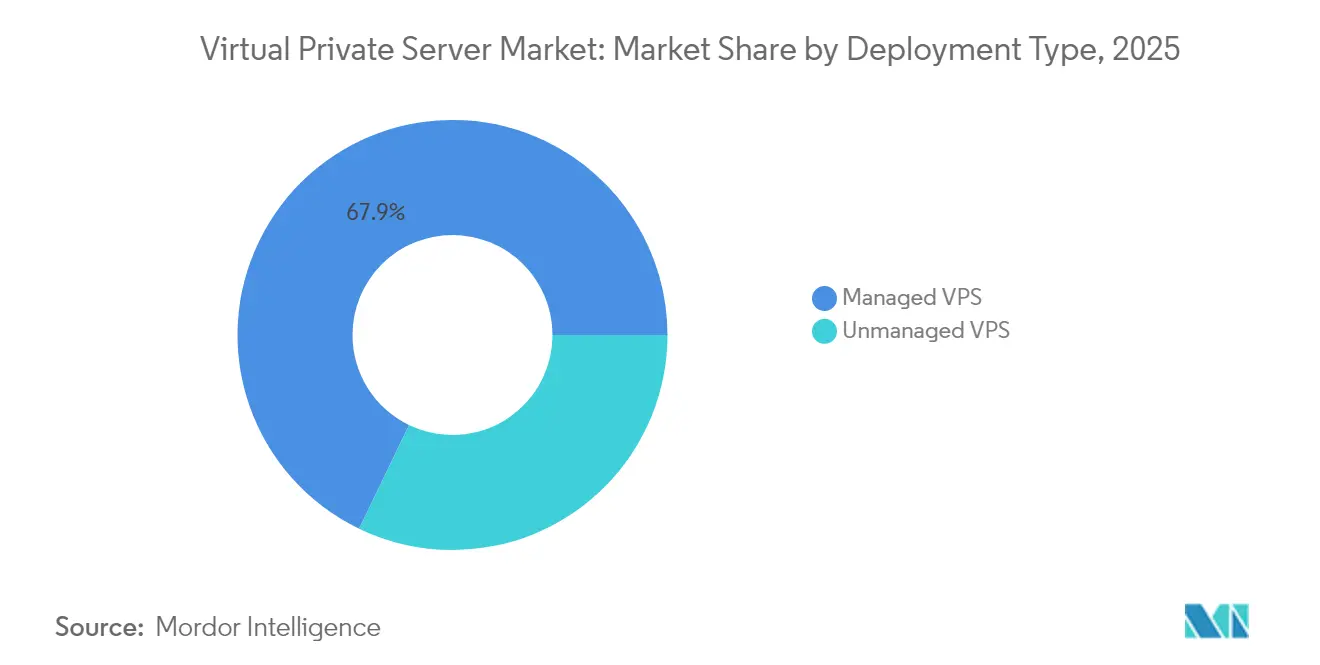

- Por tipo de implementación, los servicios administrados capturaron el 67,85% de la cuota del mercado de servidores privados virtuales en 2025, mientras que los servicios no administrados están preparados para registrar una CAGR del 16,62% hasta 2031.

- Por sistema operativo, Linux mantuvo el 55,60% de la cuota del mercado de servidores privados virtuales en 2025, mientras que el VPS con Windows se proyecta que se expandirá a una CAGR del 14,07% en 2031.

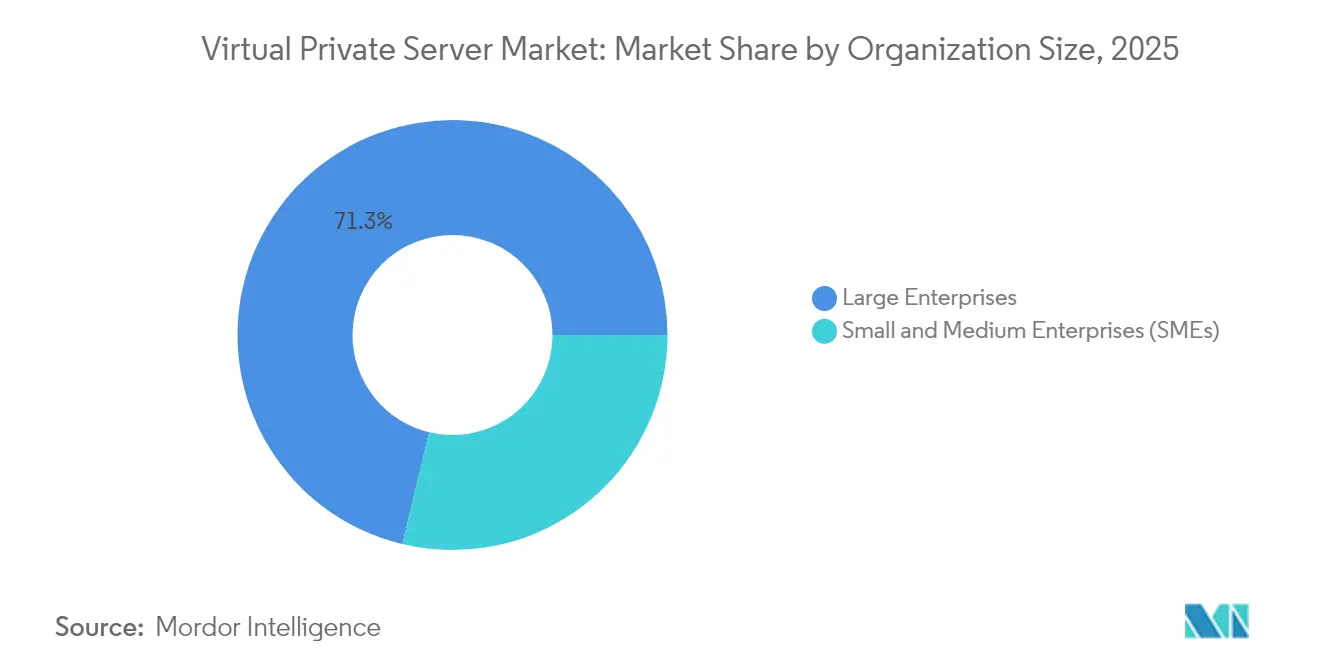

- Por tamaño de organización, las grandes empresas controlaron el 71,25% del tamaño del mercado de servidores privados virtuales en 2025; las pequeñas y medianas empresas avanzan a una CAGR del 16,74% hasta 2031.

- Por vertical de usuario final, el segmento de TI y telecomunicaciones lideró con una cuota de ingresos del 34,85% en 2025, mientras que BFSI crece más rápido con una CAGR del 15,36% hasta 2031.

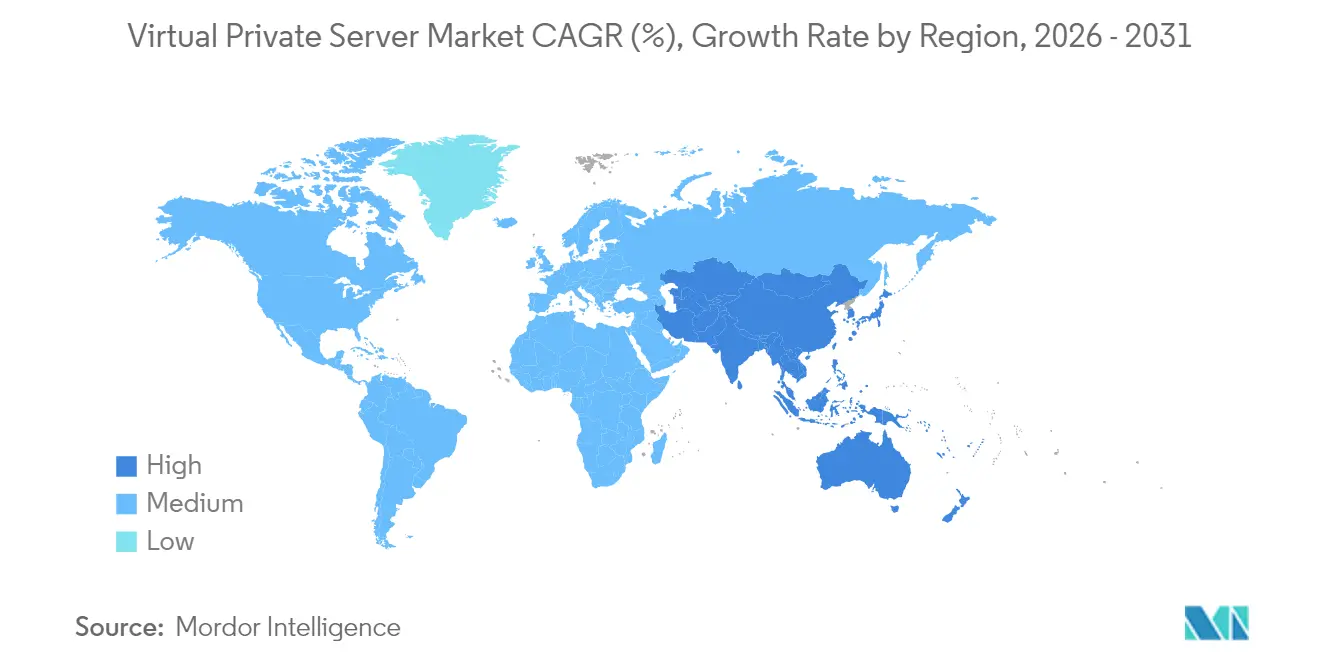

- Por geografía, América del Norte comandó el 37,10% de la cuota del mercado de servidores privados virtuales en 2025; Asia-Pacífico está en camino de alcanzar una CAGR del 15,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servidores Privados Virtuales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de seguridad empresarial | +3.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Demanda de escalabilidad rentable y tiempo de actividad | +2.8% | APAC y América Latina | Corto plazo (≤ 2 años) |

| Expansión del comercio digital de las PyMEs | +2.1% | APAC, desbordamiento hacia MEA | Mediano plazo (2-4 años) |

| VPS como puente en la migración multinube | +1.9% | América del Norte, UE | Largo plazo (≥ 4 años) |

| VPS con GPU para cargas de trabajo de IA/ML | +2.3% | América del Norte y China | Mediano plazo (2-4 años) |

| Mandatos de nube soberana y residencia de datos | +1.8% | UE, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Preocupaciones de Seguridad Empresarial

La seguridad sigue siendo el desencadenante de adopción más influyente porque las organizaciones necesitan controles de red detallados no disponibles en el alojamiento compartido. Más del 56% de las empresas reportaron ciberataques relacionados con VPN durante 2024, una estadística que empuja a los compradores hacia servidores virtuales aislados con reglas de acceso programables. Las empresas europeas intensifican este movimiento para cumplir con el RGPD mientras mantienen registros de auditoría completos para los reguladores. Los proveedores que exhiben certificaciones ISO 27001, raíz de confianza en hardware y monitoreo de amenazas en tiempo real están traduciendo estas garantías en niveles de suscripción premium.

Demanda de Escalabilidad Rentable y Tiempo de Actividad

La disciplina presupuestaria impulsa el interés en los planes de VPS que imitan el rendimiento de los servidores dedicados pero a un costo reducido. Las PyMEs que adoptan servicios en la nube reportan un ahorro de costos agregados 2,1 veces mayor cuando el VPS sustenta su plataforma de comercio digital. La contenerización refuerza esta tendencia, con el 92% de las organizaciones encuestadas ejecutando contenedores en producción y el 91% confiando en la orquestación de Kubernetes. Por lo tanto, los proveedores enfatizan los clústeres de autocuración y los modelos de facturación por hora que escalan linealmente con el consumo real de recursos.

Auge del Comercio Digital de las PyMEs que Impulsa la Adopción de VPS

La mitad de las PyMEs globales aumentaron sus presupuestos de transformación digital en 2025, consolidando el VPS como capa fundacional para las aplicaciones web orientadas al cliente. Las PyMEs alemanas mostraron un ROI promedio de 13,44 en nuevas inversiones tecnológicas, donde el VPS permitió un análisis más profundo y una mejor experiencia del cliente. Los proveedores de VPS administrado aprovechan este impulso agrupando asistentes de despliegue sin código que compensan la crónica escasez de habilidades en DevOps.

VPS como Solución Puente en la Migración Multinube

Aproximadamente dos tercios de las empresas operan ahora en múltiples nubes públicas, y muchas consideran los nodos de VPS neutrales como terrenos de preparación antes de bloquear las cargas de trabajo en los hiperescaladores. La Ley Europea de Datos, que entra en vigor en septiembre de 2025, impulsa aún más los requisitos de portabilidad, posicionando a los proveedores de VPS con sólida interoperabilidad de API como socios preferidos[2]Unión Europea, "Reglamento (UE) 2023/2854 – Ley Europea de Datos," europa.eu .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa competencia de precios | −2.1% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Habilidades limitadas de DevOps en las PyMEs | −1.3% | Global, mayor en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de hardware de servidores | −1.8% | Global | Mediano plazo (2-4 años) |

| Regulaciones de sostenibilidad que elevan el OPEX | −1.1% | UE, América del Norte, APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensa Competencia de Precios

Los hiperescaladores como AWS, Azure y Google explotan las economías de escala para lanzar microinstancias que socavan los precios de los proveedores especializados, mientras que los proveedores de alojamiento compartido difuminan la línea con garantías de recursos de nivel VPS. Las máquinas virtuales puntuales e interrumpibles pueden ser un 75% más baratas para las cargas de trabajo interrumpibles, lo que desafía a los proveedores de nivel medio a diferenciarse más allá del precio puro.

Habilidades Limitadas de DevOps en la Base de Clientes de PyMEs

Un déficit proyectado de 67.000 ingenieros relacionados con semiconductores en Estados Unidos para 2030 señala restricciones de talento más amplias en operaciones en la nube y automatización. Los proveedores de VPS que ofrecen configuración a través de interfaz de usuario, aplicación automática de parches y soporte por chat las 24 horas del día los 7 días de la semana ayudan a mitigar esta barrera, aunque la adopción en regiones desatendidas sigue rezagada respecto a la demanda general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los Servicios Administrados Sostienen el Liderazgo

Los servicios administrados dominaron con una cuota de ingresos del 67,85% en 2025 porque las empresas externalizan la aplicación de parches, el monitoreo y el cumplimiento normativo a especialistas. Los proveedores de primer nivel ahora incorporan operadores de Kubernetes, depuración de DDoS en tiempo real y plantillas de Infraestructura como Código para mantener este liderazgo. El VPS no administrado aún registra una CAGR convincente del 16,62% hasta 2031, con aficionados, administradores de servidores de juegos y validadores de cadena de bloques atraídos por la libertad a nivel de raíz. Se proyecta que el tamaño del mercado de servidores privados virtuales para los planes no administrados alcanzará USD 4,16 mil millones en 2031, demostrando la naturaleza de doble vía de la demanda.

Las carteras administradas incluyen cada vez más clústeres listos para IA con GPU compartidas y bibliotecas de modelos compartidas que acortan los ciclos de desarrollo. Las ofertas de egreso sin costo —lanzadas por primera vez por UpCloud en abril de 2025— se están extendiendo por el ecosistema de proveedores como diferenciador frente a los hiperescaladores que aún cobran por el ancho de banda saliente. Con el tiempo, la transparencia en los precios de transferencia de datos podría convertirse en un factor de conversión decisivo, especialmente para las PyMEs que alojan tiendas de comercio electrónico de alto tráfico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Sistema Operativo: El Dominio de Linux Reforzado por la Adopción de Contenedores

Linux retuvo el 55,60% de cuota en 2025 y se espera que avance a una CAGR del 16,21% hasta 2031. Las herramientas nativas de la nube como Docker y Kubernetes apuntan nativamente a los espacios de nombres de Linux, elevando la plataforma como predeterminada para el despliegue de microservicios. El VPS con Windows cubre un nicho crítico para las cargas de trabajo de .NET y Active Directory en sectores como el jurídico, financiero y manufacturero, pero los crecientes costos de licencia mantienen su cuota por debajo de la trayectoria de Linux. Las distribuciones ligeras de Linux —algunas de menos de 200 MB— arrancan en segundos en dispositivos en el borde, satisfaciendo los casos de uso emergentes de baja latencia en el comercio inteligente y el Internet de las Cosas industrial.

El auge de la IA lleva a los proveedores a distribuir imágenes preconfiguradas de Ubuntu o Rocky Linux que contienen CUDA, cuDNN y PyTorch, reduciendo los tiempos de despliegue de modelos de días a horas para los equipos de ciencia de datos. Las ventajas de seguridad también son importantes: la aplicación de parches en el núcleo en vivo reduce el tiempo de inactividad, y SELinux o AppArmor proporcionan controles de acceso obligatorio sin agentes de terceros.

Por Tamaño de Organización: Dominio Empresarial con Aceleración de las PyMEs

Las grandes empresas controlaron el 71,25% del tamaño del mercado de servidores privados virtuales en 2025 porque requieren grandes flotas de nodos para ERP, recuperación ante desastres y enlaces de nube híbrida. Sin embargo, las PyMEs son las que crecen más rápido con una CAGR del 16,74%, impulsadas por la creciente adopción del comercio digital y las plataformas administradas de fácil uso. Un proveedor informó que el tiempo promedio de incorporación de las PyMEs cayó por debajo de las 48 horas tras el lanzamiento de asistentes guiados de configuración de DNS y SSL, una clara ganancia de productividad que acelera la penetración del mercado.

La mayor adopción entre las PyMEs también se debe a la facturación por segundo, las opciones de crédito prepago y los portales de soporte en idioma local que reducen los costos psicológicos de cambio. Aunque las cargas de trabajo de las PyMEs siguen siendo menores, las ganancias de volumen pueden elevar materialmente la utilización de los proveedores, especialmente en los mercados emergentes con menor penetración del Sudeste Asiático y América Latina.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Usuario Final: TI y Telecomunicaciones Lidera, BFSI Gana Impulso

Las empresas de TI y telecomunicaciones absorbieron el 34,85% de la cuota del mercado de servidores privados virtuales en 2025 debido a su papel en la prestación de SaaS, servicios de red administrados y ofertas de nube de marca blanca. La banca, los servicios financieros y los seguros es el sector de mayor crecimiento con una CAGR del 15,36% porque los reguladores ahora permiten modelos de nube segura para datos sensibles una vez que se implementan el cifrado en tiempo real, la geocerca y el registro de auditorías.

El sector sanitario utiliza el VPS para alojar registros médicos electrónicos, portales de telemedicina y archivos de imágenes diagnósticas, cumpliendo con HIPAA o sus equivalentes locales. Los fabricantes despliegan instancias de VPS posicionadas en el borde para procesar datos de sensores de planta de producción en tiempo casi real, reduciendo la latencia y la sobrecarga de ancho de banda en comparación con los envíos centralizados a la nube. Las agencias del sector público adoptan nodos de VPS soberanos para que los datos de los ciudadanos permanezcan dentro de las fronteras nacionales, atendiendo los mandatos de transparencia en virtud de las leyes de acceso a la información.

Análisis Geográfico

América del Norte controló el 37,10% de la cuota del mercado de servidores privados virtuales en 2025, impulsada por los densos ecosistemas de centros de datos neutros para operadores y los bien financiados presupuestos de TI empresarial. Los mercados secundarios como Phoenix y Montreal registran un crecimiento de capacidad de dos dígitos porque la disponibilidad de terreno y la combinación de energía renovable superan a los saturados centros costeros. Los proveedores aquí aprovechan los acuerdos de compra de energía maduros para asegurar energía con neutralidad de carbono, anticipando normativas climáticas estatales más estrictas.

Se proyecta que Asia-Pacífico registrará la CAGR más rápida del 15,82% hasta 2031, respaldada por los planes gubernamentales de economía digital y el rápido despliegue de infraestructura de fibra de retorno. Se espera que la potencia de coubicación aumente de 10.233 MW en 2023 a 19.069 MW en 2028, lo que refleja una tasa compuesta del 13,3% que sustenta la expansión de nodos de VPS. Grandes actores como Alibaba Cloud y AWS abren nuevas zonas de disponibilidad en Yakarta, Hyderabad y Osaka, escalando la oferta regional y estimulando la comparación competitiva de precios entre los proveedores locales.

El enfoque de Europa en la soberanía de datos y la sostenibilidad configura un perfil de adopción distintivo. La inminente Ley Europea de Datos obliga a los proveedores a garantizar la portabilidad y cláusulas de salida justas, lo que lleva a los compradores a considerar los proveedores de VPS con API abiertas. Las restricciones de la red eléctrica en Ámsterdam y Fráncfort empujan a los operadores hacia centros emergentes en Madrid, Varsovia y Milán, donde los municipios ofrecen incentivos fiscales favorables para instalaciones ecológicas. Las estrictas obligaciones de reporte energético fomentan la adopción de la refrigeración por inmersión y la reutilización del calor residual, convirtiendo los objetivos de sostenibilidad en partidas concretas de gastos de capital.

Panorama Competitivo

El mercado de servidores privados virtuales sigue moderadamente fragmentado. Los hiperescaladores —AWS, Microsoft Azure y Google Cloud— dominan los contratos empresariales de alto valor, pero proveedores especializados como DigitalOcean, Vultr y Linode se abren paso en los nichos de desarrolladores y PyMEs mediante una experiencia de usuario simplificada y precios transparentes. Los proveedores regionales como OVHcloud, Hetzner y Leaseweb se centran en el cumplimiento normativo local, el hardware personalizable y el soporte multilingüe.

Los movimientos estratégicos ilustran caminos divergentes. Vultr recaudó USD 333 millones en capital nuevo, liderado por AMD Ventures, para financiar zonas densas en GPU y ubicaciones en el borde en cinco continentes. DigitalOcean registró ingresos de USD 211 millones en el primer trimestre de 2025, un aumento interanual del 14%, atribuyendo el crecimiento de ingresos de IA de triple dígito a su nueva plataforma de IA generativa. La política de egreso sin costo de UpCloud presiona a los competidores que aún cobran tarifas de transferencia por GB. Mientras tanto, la consolidación continúa mientras World Host Group adquiere veteranos como A2 Hosting para ampliar la cobertura de tráfico este-oeste.

Las hojas de ruta tecnológicas convergen en torno a la automatización, la seguridad y la transparencia en carbono. Los proveedores integran módulos de Terraform, definiciones de recursos personalizados de Kubernetes y inicio de sesión único basado en SAML en los planes base. Las actualizaciones de hardware incorporan CPUs AMD EPYC 9004 "Genoa" o chips Intel Sapphire Rapids para lograr un mayor rendimiento por vatio. Los enclaves de computación confidencial impulsados por AMD SEV-SNP o Intel TDX entran en disponibilidad general en las unidades de mantenimiento de inventario de nivel medio, atrayendo a industrias reguladas que buscan protección adicional de datos en uso.

Líderes de la Industria de Servidores Privados Virtuales

Amazon Web Services, Inc.

GoDaddy Inc.

Rackspace Inc.

DigitalOcean, Inc.

Liquid Web, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cloudzy completó la adquisición de BuyVM, expandiendo las ofertas de VPS económico en el mercado de gama baja.

- Enero de 2025: Leaseweb Global lanzó nueva infraestructura de VPS con un precio de EUR 3,99 por mes con almacenamiento NVMe y protección integrada contra DDoS.

- Enero de 2025: World Host Group adquirió A2 Hosting en su mayor adquisición hasta la fecha, continuando la consolidación en el sector del alojamiento web.

- Diciembre de 2024: Vultr aseguró USD 333 millones en financiación de capital liderada por LuminArx Capital Management y AMD Ventures con una valoración de USD 3.500 millones.

Alcance del Informe Global del Mercado de Servidores Privados Virtuales

Un VPS —o servidor privado virtual— es una máquina virtual que proporciona recursos de servidor virtualizados en un servidor físico compartido con otros usuarios. Con el alojamiento de VPS, se obtiene espacio de servidor dedicado con una cantidad reservada de recursos, lo que ofrece mayor control y personalización que el alojamiento compartido.

El mercado de servidores privados virtuales está segmentado por sistema operativo (Windows, Linux y otros sistemas operativos), tamaño de organización (pequeñas y medianas empresas (PyMEs) y grandes empresas), vertical de usuario final (TI y comunicaciones, BFSI, comercio minorista, atención médica y otras verticales de usuario final) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD mil millones) para todos los segmentos anteriores.

| VPS Administrado |

| VPS No Administrado |

| Linux |

| Windows |

| Otro Sistema Operativo |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| TI y Telecomunicaciones |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Atención Médica y Ciencias de la Vida |

| Manufactura |

| Gobierno y Sector Público |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Implementación | VPS Administrado | ||

| VPS No Administrado | |||

| Por Sistema Operativo | Linux | ||

| Windows | |||

| Otro Sistema Operativo | |||

| Por Tamaño de Organización | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (PyMEs) | |||

| Por Vertical de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Médica y Ciencias de la Vida | |||

| Manufactura | |||

| Gobierno y Sector Público | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servidores privados virtuales?

El tamaño del mercado de servidores privados virtuales alcanzó USD 5,99 mil millones en 2026 y se proyecta que aumente a USD 12,17 mil millones en 2031 a una CAGR del 15,22% durante 2026-2031.

¿Qué modelo de implementación domina el mercado de servidores privados virtuales?

Los servicios administrados lideran con una cuota de mercado del 67,85% porque las empresas externalizan la aplicación de parches, el monitoreo y el cumplimiento normativo a proveedores especializados.

¿Por qué se prefiere Linux para el alojamiento de VPS?

Linux controla el 55,60% de la cuota de mercado gracias a su alineación con Docker, Kubernetes y otras herramientas nativas de la nube, además de los menores costos de licencia frente a los sistemas operativos propietarios.

¿Qué región se proyecta que crezca más rápido?

Se espera que Asia-Pacífico registre una CAGR del 15,82% hasta 2031, respaldada por las iniciativas gubernamentales de economía digital y la inversión a gran escala en centros de datos.

¿Cómo influyen las leyes de soberanía de datos en la adopción del VPS?

Regulaciones como la Ley Europea de Datos exigen que los proveedores garanticen la portabilidad y residencia de datos, lo que lleva a las organizaciones a seleccionar proveedores de VPS con infraestructura en el país y API abiertas.

¿Qué diferencia a los proveedores especializados de VPS de los hiperescaladores?

Los proveedores especializados compiten en precios transparentes, experiencia de usuario orientada al desarrollador y cumplimiento normativo específico por región, mientras que los hiperescaladores aprovechan extensas carteras de servicios y redes privadas globales.

Última actualización de la página el: