Tamaño y Participación del Mercado Global de Servicios de Eliminación Viral

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

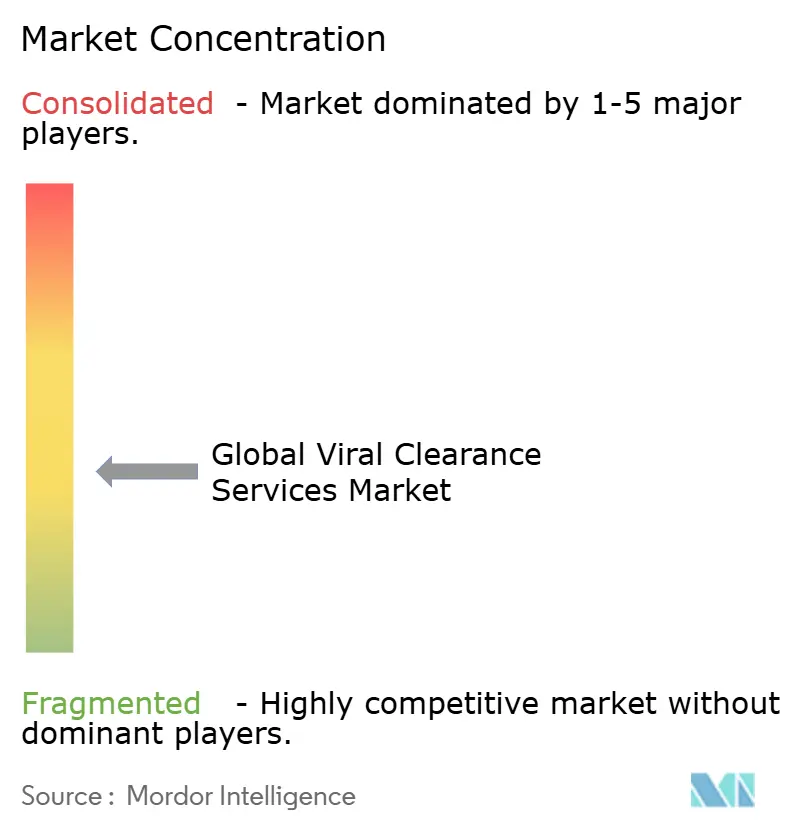

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Servicios de Eliminación Viral por Mordor Intelligence

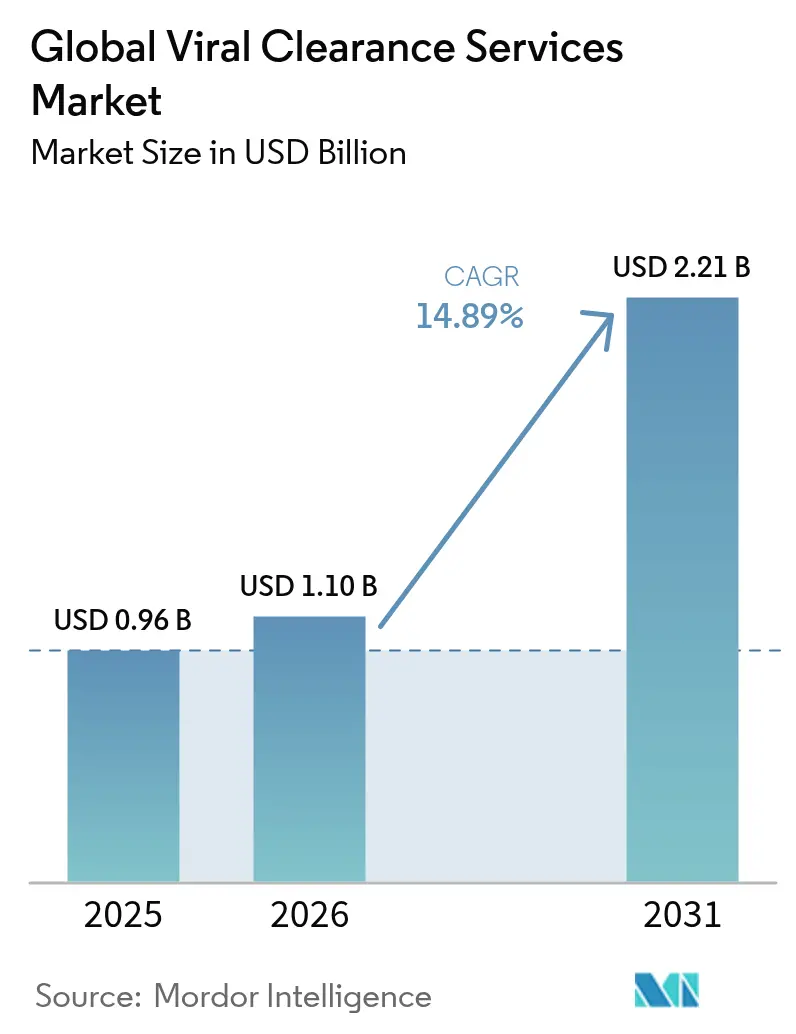

Se espera que el tamaño del mercado de servicios de eliminación viral crezca de USD 0,96 mil millones en 2025 a USD 1,10 mil millones en 2026 y se prevé que alcance USD 2,21 mil millones en 2031 a una CAGR del 14,89% durante 2026-2031. La trayectoria de duplicación refleja la creciente demanda de validación de seguridad viral en biológicos, vacunas y modalidades avanzadas como las terapias celulares y génicas. La validación basada en plataformas, impulsada por la actualización Q5A(R2) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), ha acortado los plazos de los estudios, convirtiendo la eliminación viral de una casilla de cumplimiento normativo en un habilitador estratégico de lanzamientos de productos más rápidos fda.gov. La rápida expansión de las tuberías de vectores de virus adenoasociado (AAV) y lentiviral ha amplificado aún más la necesidad de protocolos a medida, mientras que la externalización a organizaciones especializadas en desarrollo y fabricación por contrato (CDMOs) acelera el crecimiento de la capacidad.

Los principales catalizadores de crecimiento incluyen el renacimiento global en la fabricación de moléculas grandes, los marcos regulatorios armonizados en los principales mercados y la constante industrialización del bioprocesamiento continuo. La dinámica competitiva se está reformando a medida que los proveedores de equipos tradicionales se extienden hacia los servicios y las organizaciones especializadas de investigación por contrato (CROs) adquieren activos de fabricación para ofrecer soluciones integrales. A pesar de las perspectivas sólidas, los estudios de múltiples virus de alto costo, la escasez de personal calificado en bioseguridad y la orientación fragmentada para nuevas modalidades representan vientos en contra.

Conclusiones Clave del Informe

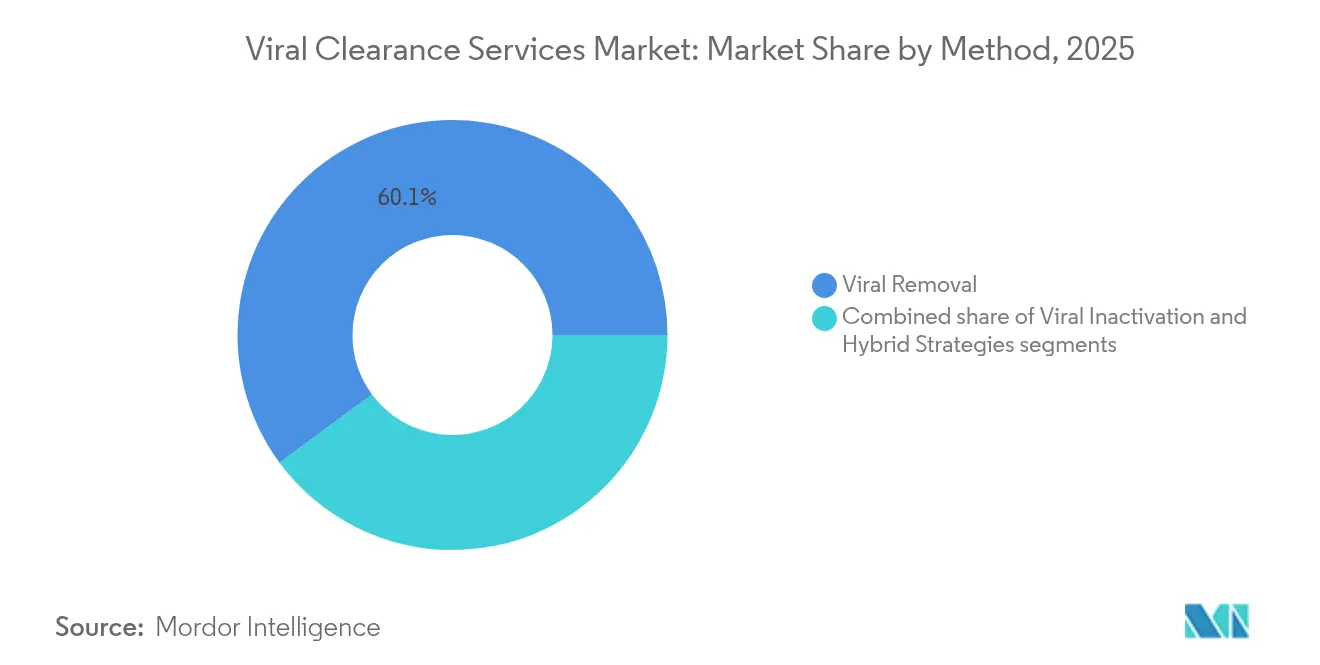

- Por metodología, las técnicas de eliminación viral representaron el 60,12% de la participación del mercado de servicios de eliminación viral en 2025, mientras que se proyecta que las estrategias híbridas crezcan a una CAGR del 16,79% hasta 2031.

- Por aplicación, las proteínas recombinantes lideraron con una participación de ingresos del 43,10% en 2025; se prevé que las terapias génicas y celulares se expandan a una CAGR del 17,95% hasta 2031.

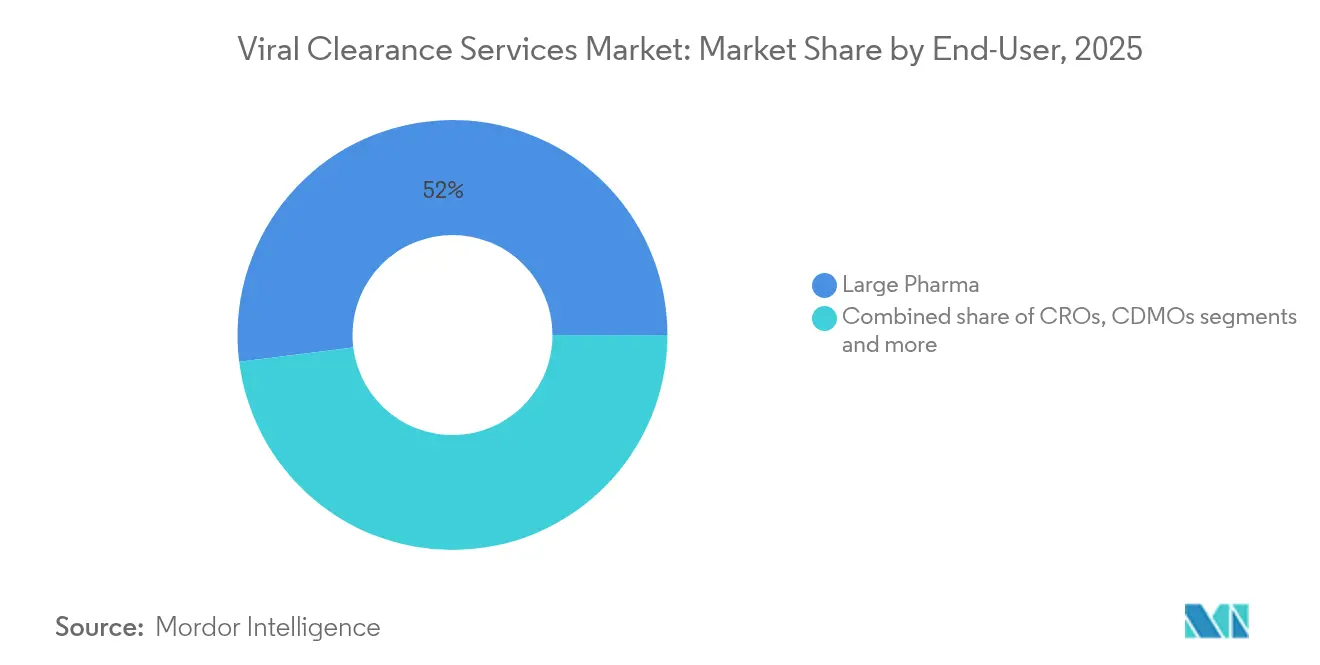

- Por usuario final, las grandes empresas farmacéuticas representaron el 51,98% de la participación del mercado de servicios de eliminación viral en 2025, pero los CDMOs registran la CAGR proyectada más rápida del 16,63% hasta 2031.

- Por geografía, América del Norte controló el 38,85% del tamaño del mercado de servicios de eliminación viral en 2025, mientras que Asia Pacífico avanza a una CAGR del 16,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Eliminación Viral

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de validación de seguridad viral en la fabricación de moléculas grandes | +3.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de la cartera global de biológicos y biosimilares | +2.8% | Global, con aceleración en mercados emergentes de APAC | Largo plazo (≥ 4 años) |

| Auge de las terapias celulares y génicas que requieren protocolos a medida | +2.7% | Global, con liderazgo regulatorio en EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Aumento de la externalización a CRO/CDMOs especializados | +2.1% | América del Norte y UE como núcleo, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| El bioprocesamiento continuo impulsa las tecnologías de eliminación en línea | +1.9% | América del Norte y UE, adopción temprana en mercados selectos de APAC | Mediano plazo (2-4 años) |

| Plataformas de validación predictiva habilitadas por IA que acortan los plazos de los estudios | +1.5% | América del Norte y UE, adopción gradual en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Validación de Seguridad Viral en la Fabricación de Moléculas Grandes

La producción de moléculas grandes ha desplazado la eliminación viral hacia el diseño de procesos en etapas anteriores. La orientación de la FDA[1]Administración de Alimentos y Medicamentos, "Q5A(R2) Evaluación de Seguridad Viral de Productos Biotecnológicos," fda.gov ahora recompensa los enfoques de plataforma, permitiendo a los fabricantes reutilizar datos de eliminación en múltiples programas de anticuerpos monoclonales mientras preservan la seguridad. Las líneas de bioprocesamiento continuo incorporan filtros de virus en línea que proporcionan garantía en tiempo real, mejorando los rendimientos y reduciendo los costos de revalidación. Las empresas con tales capacidades integradas lanzan productos antes y limitan las consultas regulatorias, convirtiendo la capacidad de eliminación viral en una clara ventaja competitiva. Los innovadores en equipos han respondido con filtros de alto flujo que salvaguardan la calidad del producto sin comprometer el rendimiento.

Expansión de la Cartera Global de Biológicos y Biosimilares

Más de 700 terapias génicas y cientos de biosimilares están en desarrollo, y cada nuevo participante necesita una eliminación rigurosa. Los esfuerzos del Consejo Internacional para la Armonización (ICH) han estandarizado los requisitos para que un único paquete de validación pueda sustentar presentaciones en múltiples continentes. Los proveedores de servicios capturan así una mayor parte de los presupuestos de desarrollo. Eurofins Scientific, por ejemplo, ha reportado una recuperación en los estudios contratados de gran escala y ha asignado capacidad adicional[2]Eurofins Scientific, "Actualización de Operaciones de los 9 Meses de 2024," cdnmedia.eurofins.com al trabajo de seguridad viral.

Auge de las Terapias Celulares y Génicas que Requieren Protocolos a Medida

Las plataformas de AAV, lentiviral y oncolíticas exigen protocolos adaptados al tamaño del vector, la estructura de la envoltura y el tropismo tisular. La aprobación por parte de la FDA de terapias como BEQVEZ para la hemofilia B subraya la maduración de la vía regulatoria, aunque cada nuevo serotipo de vector puede generar nuevas preguntas de seguridad. Lonza y Charles River comercializan ahora paneles de eliminación específicos para vectores que reducen semanas del tiempo de desarrollo mientras mantienen el cumplimiento normativo global. Estos servicios a medida posicionan a los proveedores para capturar precios premium a medida que la ola de terapias génicas gana impulso.

Aumento de la Externalización a CRO/CDMOs Especializados

Las empresas biofarmacéuticas consideran cada vez más las instalaciones internas de eliminación viral como no esenciales, optando en cambio por CDMOs que realizan cientos de estudios anualmente. Este modelo ofrece economías de escala, brinda a las empresas biotecnológicas más pequeñas acceso inmediato a virólogos experimentados y protege a las grandes empresas contra aumentos repentinos de proyectos. La adquisición de Mirus Bio por parte de Merck por USD 600 millones y la compra de Vigene Biosciences por parte de Charles River por USD 292,5 millones ejemplifican la integración vertical que está dando forma al mercado de servicios de eliminación viral.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y complejidad de los estudios de validación de múltiples virus | -2.4% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de personal calificado en virología y bioseguridad | -1.8% | América del Norte y UE principalmente, emergente en APAC | Mediano plazo (2-4 años) |

| Orientación global fragmentada para nuevas modalidades (p. ej., AAV) | -1.2% | Global, con brechas de liderazgo regulatorio en mercados emergentes | Largo plazo (≥ 4 años) |

| Brechas en la cadena de suministro de virus modelo calificados y estándares de referencia | -0.9% | Global, con riesgos de concentración en proveedores especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de los Estudios de Validación de Múltiples Virus

Los estudios exhaustivos suelen involucrar de tres a cinco virus modelo, cada uno probado en múltiples etapas del proceso. Los gastos totales de investigación oscilan entre USD 500.000 y USD 2 millones, lo que presiona los presupuestos de las empresas biotecnológicas más pequeñas y disuade a los innovadores en regiones con recursos limitados. Las cadenas de suministro de reactivos son frágiles, con largos plazos de entrega para los stocks semilla calificados. Los proveedores de servicios están contrarrestando los costos mediante la adopción de sustitutos no infecciosos y validaciones de plataforma ricas en datos que los reguladores ahora aceptan.

Escasez de Personal Calificado en Virología y Bioseguridad

La demanda de virólogos experimentados ha superado la oferta en un 42% desde 2018, según análisis sectoriales. Las jubilaciones en el sistema de laboratorios de salud pública agravan la brecha, mientras que los canales académicos luchan por mantener el ritmo. Las empresas están automatizando los ensayos rutinarios y estableciendo alianzas con universidades en programas de certificación acelerada, aunque la escasez de talento sigue limitando las adiciones de capacidad global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método: Las Estrategias Híbridas Impulsan la Innovación

Los métodos de eliminación viral capturaron el 60,12% del tamaño del mercado de servicios de eliminación viral en 2025, reafirmando su condición de columna vertebral de la seguridad en bioprocesos. La cromatografía, la filtración en profundidad y las membranas de retención de virus ofrecen valores de reducción logarítmica predecibles en anticuerpos monoclonales y proteínas recombinantes. Los trenes de procesamiento descendente continuo integran ahora estos pasos en sistemas cerrados de un solo uso que mantienen la esterilidad mientras minimizan los tiempos de retención.

Las estrategias híbridas, aunque representan una base menor, están creciendo a una CAGR del 16,79% hasta 2031 y están reformando las carteras de servicios. Los proveedores integran la inactivación con solvente/detergente, la retención a pH bajo y la irradiación UV-C con la eliminación física en secuencias deliberadas que abordan tanto las amenazas con envoltura como las sin envoltura. El filtro Planova FG1 de Asahi Kasei demuestra cómo las membranas de alto flujo aceleran el rendimiento sin sacrificar los factores de reducción logarítmica de virus. Se proyecta que el tamaño del mercado de servicios de eliminación viral para protocolos híbridos se expanda de USD 140 millones en 2025 a USD 355 millones en 2031, subrayando el apetito de la industria por la resiliencia multimodal.

Los híbridos de segunda generación añaden procesamiento de alta presión o nanofiltración a los pasos heredados para combatir los parvovirus robustos. Las herramientas de diseño guiadas por IA sugieren combinaciones óptimas de pasos, reduciendo las ejecuciones experimentales hasta en un 30%. Estas innovaciones mejoran la predictibilidad y apoyan el impulso de los reguladores hacia marcos de validación basados en riesgos y orientados por la ciencia. A medida que la fabricación continua gana terreno, los proveedores capaces de integrar módulos híbridos en línea ganarán participación a expensas de los competidores orientados a lotes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Terapias Génicas Reforman los Paradigmas de Validación

Las proteínas recombinantes representaron el 43,10% de la participación del mercado de servicios de eliminación viral en 2025, beneficiándose de estudios de plataforma estandarizados que cubren múltiples variantes de anticuerpos. Las eficiencias del segmento provienen de trenes compartidos de captura, pulido y reducción viral que reducen los costos marginales por molécula.

Sin embargo, las terapias génicas y celulares se están expandiendo a una CAGR del 17,95% y alcanzarán un estimado del 29,35% del tamaño total del mercado de servicios de eliminación viral para 2031. La fabricación de AAV pasa de sistemas adherentes a sistemas de suspensión, logrando una recuperación del vector del 85-95% mientras impone una eliminación estricta de partículas competentes para la replicación. Cada nuevo serotipo puede requerir nuevos datos de eliminación, lo que limita las economías de escala pero impulsa la demanda de servicios premium. Los proveedores ofrecen paneles de inoculación de virus específicos para vectores y ensayos de AAV competente para la replicación para satisfacer a los reguladores en los Estados Unidos y la Unión Europea.

Los anticuerpos monoclonales mantienen una demanda constante a medida que los formatos de próxima generación, como los biespecíficos, entran en fases clínicas, aunque las expectativas de eliminación siguen siendo familiares, lo que facilita la carga de trabajo de los proveedores. Los productos derivados de tejidos y sangre requieren métodos de inactivación ortogonales para contrarrestar los virus endógenos. Los fabricantes de vacunas buscan el equilibrio entre la integridad del antígeno y la inactivación de patógenos, apoyándose en pasos de solvente/detergente o UV-C combinados con filtración.

Por Usuario Final: Los CDMOs Capturan la Ola de Externalización

Las grandes empresas farmacéuticas representaron el 51,98% de la participación del mercado de servicios de eliminación viral en 2025, aprovechando los laboratorios internos de bioseguridad junto con la externalización selectiva para la capacidad de aumento. Las capacidades internas garantizan que el conocimiento propietario del proceso permanezca confidencial mientras se preserva la flexibilidad de programación para los programas en etapas avanzadas.

Los CDMOs, aunque más pequeños hoy en día, están superando a todos los demás segmentos con una CAGR del 16,63%. Acuerdos masivos como la compra de USD 1.200 millones del sitio de Vacaville de Roche por parte de Lonza han añadido volumen de reactores y suites de bioseguridad preparadas para el trabajo externalizado. Se prevé que el tamaño del mercado de servicios de eliminación viral atribuible a los CDMOs crezca de USD 270 millones en 2025 a USD 680 millones en 2031. Las empresas biotecnológicas pequeñas y medianas se inclinan hacia los CDMOs para evitar los laboratorios BSL-2/3 intensivos en capital y para acceder a virólogos veteranos que pueden navegar por múltiples jurisdicciones regulatorias. Los CROs con carteras de ensayos especializados atraen a los innovadores en etapas tempranas, mientras que los centros académicos se centran en el desarrollo de métodos y la formación de la fuerza laboral en lugar del trabajo comercial de alto rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte controló el 38,85% del mercado de servicios de eliminación viral en 2025 y sigue siendo el nexo global para el liderazgo regulatorio, la financiación de capital de riesgo y las expansiones de plantas a gran escala. El proyecto de USD 1.200 millones de Fujifilm en Carolina del Norte triplicará la producción de biorreactores para 2031, creando nueva demanda de validación de eliminación integrada. Las sólidas redes de suministro de virus modelo calificados, además de la proximidad a los revisores de la FDA, realzan la importancia estratégica de la región. Se espera que el tamaño del mercado de servicios de eliminación viral en América del Norte aumente de USD 380 millones en 2025 a USD 800 millones en 2031.

Europa mantiene una presencia sustancial respaldada por la orientación integral de seguridad viral de la Agencia Europea de Medicamentos y la estrategia de biotecnología 2024 de la Comisión Europea. El centro de terapia génica de €90 millones de Roche en Alemania y la instalación de vectores de €40 millones de Novartis en Eslovenia amplían la capacidad regional. Sin embargo, el panorama regulatorio de múltiples países de Europa y el aumento de los costos laborales moderan el crecimiento a CAGRs de un solo dígito, manteniendo su participación estable en lugar de expansiva.

Asia Pacífico es el de mayor dinamismo, avanzando a una CAGR del 16,22%. La decisión de China de levantar los límites de propiedad extranjera para las terapias celulares y génicas dentro de las zonas de libre comercio y la vía acelerada Sakigake de Japón acortan las ventanas de aprobación y atraen a patrocinadores multinacionales. Los CDMOs regionales como WuXi Biologics y Takara Bio están invirtiendo en suites de vectores y trenes de filtración de virus de alta capacidad. Se proyecta que el tamaño del mercado de servicios de eliminación viral en Asia Pacífico salte de USD 210 millones en 2025 a USD 518 millones para 2031, cerrando la brecha con los centros occidentales establecidos. La escasez de talento persiste, aunque las subvenciones gubernamentales y las alianzas universitarias apuntan a ampliar el grupo de talento en virología.

Panorama Competitivo

El mercado de servicios de eliminación viral está moderadamente fragmentado pero tiende hacia la consolidación a medida que las líneas divisorias entre proveedores de equipos, laboratorios de pruebas y CDMOs de servicio completo se difuminan. La compra de Mirus Bio por parte de Merck por USD 600 millones asegura experiencia en vectores, mientras que la adquisición de Vigene Biosciences por parte de Charles River por USD 292,5 millones añade producción de vectores CGMP a una ya extensa cartera de pruebas de seguridad. Tales acuerdos crean ventanillas únicas que atraen a los patrocinadores de terapias génicas que necesitan tanto vectores GMP como validación de eliminación bajo un mismo techo.

El liderazgo tecnológico sirve como diferenciador. El filtro FG1 de próxima generación de Asahi Kasei, las plataformas de diseño de protocolos guiadas por IA y los módulos de procesamiento continuo ofrecen ahorros medibles de tiempo y costos, elevando las barreras de cambio de los clientes. Los proveedores que combinan filtros propietarios con laboratorios internos de virología pueden asegurar acuerdos maestros de servicio plurianuales.

Las oportunidades de espacio en blanco son más ricas en modalidades a medida —virus oncolíticos, ARNm y terapias celulares personalizadas— donde los enfoques estandarizados se quedan cortos. Los actores especializados que utilizan el aprendizaje automático para pronosticar la robustez de la eliminación o gemelos digitales para simular la eliminación de virus antes del trabajo en laboratorio húmedo son competidores emergentes. Las alianzas estratégicas entre empresas de IA de nicho y CDMOs establecidos aceleran la comercialización de tales herramientas.

La competencia de precios sigue siendo racional debido a la alta complejidad técnica y el escrutinio regulatorio, aunque los proveedores de nivel 2 en Asia están ofreciendo paquetes combinados para capturar proyectos sensibles al costo. La protección de la propiedad intelectual, la integridad de los datos y los historiales regulatorios globales continúan influyendo en la selección de patrocinadores.

Líderes de la Industria Global de Servicios de Eliminación Viral

Charles River Laboratories

Lonza Group

Merck KGaA

Texcell SA

WuXi AppTec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Hovione e iBET formaron ViSync Technologies para desarrollar soluciones de administración de fármacos para terapias génicas y celulares, con enfoque en la formulación y fabricación de biológicos avanzados.

- Febrero de 2025: BioCina y NovaCina concluyeron una fusión que creó un CDMO integrado que abarca desde el desarrollo de líneas celulares hasta el llenado y acabado estéril.

- Enero de 2025: Fujifilm Diosynth Biotechnologies anunció USD 8.000 millones en inversiones globales en biofabricación, incluidos planes para duplicar su sitio en Dinamarca y triplicar los reactores de Carolina del Norte.

- Octubre de 2024: Asahi Kasei Medical lanzó el filtro de eliminación de virus Planova FG1 con mayor flujo y retención mejorada para bioterapéuticos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, consideramos el mercado de servicios de eliminación viral como las actividades de laboratorio de terceros que diseñan, ejecutan y documentan estudios de eliminación o inactivación de virus en intermediarios biofarmacéuticos y biológicos terminados antes de la presentación regulatoria. El trabajo abarca típicamente la validación de pasos de cromatografía o nanofiltración, la inactivación con solvente-detergente o a pH bajo, y los ensayos de confirmación que satisfacen la orientación ICH Q5A(R2).

Nota de alcance: las pruebas de control de calidad internas realizadas dentro de la propia planta de un patrocinador y las ventas de consumibles de filtración de virus independientes están fuera de nuestro enfoque.

Descripción General de la Segmentación

- Por Método

- Eliminación Viral

- Cromatografía

- Captura con Proteína A

- Intercambio Iónico

- Afinidad y Modo Mixto

- Filtración

- Nanofiltración

- Filtración en Profundidad

- Adsorbentes de Membrana

- Precipitación (PEG/Etanol)

- Cromatografía

- Inactivación Viral

- Tratamiento con Solvente/Detergente

- Incubación a pH Bajo

- Irradiación UV-C

- Calor / Pasteurización

- Procesamiento de Alta Presión

- Estrategias Híbridas

- Eliminación Viral

- Por Aplicación

- Proteínas Recombinantes

- Anticuerpos Monoclonales

- Productos Derivados de Tejidos y Sangre

- Vacunas

- Terapias Génicas y Celulares

- Vectores Virales

- Otras Aplicaciones

- Por Usuario Final

- Grandes Farmacéuticas

- Empresas Biotecnológicas Pequeñas y Medianas

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Organizaciones de Investigación y Pruebas por Contrato (CROs)

- Institutos de Investigación Académica y Gubernamental

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con directores de control de calidad en CDMOs, responsables de seguridad viral en grandes farmacéuticas y reguladores regionales en América del Norte, Europa y Asia Oriental aclararon los diseños de estudio prevalentes, los tiempos de respuesta y la dispersión de precios.

Las encuestas de seguimiento con responsables de adquisiciones validaron el descuento típico aplicado a los precios de lista de ensayos cuando se adjudican paquetes de múltiples proyectos.

Investigación Documental

Recopilamos insumos de referencia de reguladores y asociaciones de primer nivel, como la base de datos de Solicitudes de Licencia de Biológicos de la FDA, los informes de evaluación pública de la Agencia Europea de Medicamentos, el rastreador de tuberías de biológicos de la Organización Mundial de la Salud y los boletines de la Sociedad Internacional de Terapia Celular y Génica, que en conjunto revelan los volúmenes anuales de nuevos productos que deben someterse a trabajos de seguridad viral.

Las estadísticas comerciales de UN Comtrade y los aranceles de importación sobre medios de cromatografía ayudaron a calibrar el gasto promedio en consumibles, mientras que los informes anuales 10-K de las empresas y las presentaciones para inversores destacaron las ratios de externalización en los principales CDMOs.

Los recursos de suscripción, incluidos D&B Hoovers para información financiera y Dow Jones Factiva para contratos recientes ganados, enriquecieron las divisiones de ingresos entre los proveedores de servicios.

Las fuentes citadas son ilustrativas; muchas otras informaron las verificaciones de datos y el refinamiento narrativo.

Dimensionamiento del Mercado y Pronóstico

Construimos un conjunto de demanda de arriba hacia abajo comenzando con los recuentos de biológicos aprobados y en fase avanzada, aplicamos tasas de penetración específicas por terapia para estudios virales externalizados y luego reconciliamos los totales con verificaciones selectivas de abajo hacia arriba (ingresos de CDMOs muestreados multiplicados por el precio promedio ponderado de estudio).

Las variables clave incluyen la cartera mundial de biológicos en Fase III, la participación de las terapias celulares y génicas que requieren estrategias híbridas, las actualizaciones de ICH Q5A, las adiciones de capacidad de los CDMOs y los precios promedio de estudio ajustados por tipo de cambio.

La regresión multivariante combinada con el análisis de escenarios captura cómo el crecimiento de la cartera y los cambios regulatorios impulsan los ingresos hasta 2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan pruebas de anomalías frente a ratios históricas de externalización, divulgaciones de ingresos de pares e indicadores macroeconómicos.

Analistas senior revisan cada modelo; los informes se actualizan anualmente, con parches intermedios cuando se producen cambios regulatorios o de capacidad importantes.

Razones Claras por las que Nuestra Línea de Base de Servicios de Eliminación Viral Inspira Confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de servicio, aplican precios de venta promedio distintos o actualizan los datos en intervalos desiguales.

Los principales factores de brecha en este espacio incluyen si se contabilizan los protocolos híbridos de eliminación-inactivación, cómo se descuentan los precios de lista y si las tarifas en moneda local se convierten utilizando tipos de cambio al contado o anuales promedio. La alineación disciplinada del alcance de Mordor, la validación de doble vía y la cadencia de actualización anual reducen esas variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,96 mil millones | ||

| USD 0,83 mil millones | Consultora Global A | Omite protocolos híbridos; contabiliza solo contratos de pago por servicio |

| USD 1,13 mil millones | Revista Especializada B | Utiliza precios de lista sin ponderación de precio de venta promedio y conversión de tipo de cambio al contado |

En resumen, nuestra definición equilibrada, la verificación mixta de arriba hacia abajo y de abajo hacia arriba, y el conjunto de variables transparente ofrecen a los tomadores de decisiones un punto de partida confiable, al tiempo que señalan dónde los alcances alternativos empujan las cifras hacia arriba o hacia abajo.

Preguntas Clave Respondidas en el Informe

¿Qué cambio regulatorio está reformando las estrategias de eliminación viral?

La actualización Q5A(R2) de la FDA respalda la validación basada en riesgos y plataformas, permitiendo la reutilización de datos en múltiples biológicos y acortando los plazos generales de desarrollo.

¿Qué metodología de eliminación viral es actualmente la preferida en el bioprocesamiento comercial?

Los pasos de cromatografía y filtración en profundidad siguen siendo la base preferida de la industria porque ofrecen valores de reducción logarítmica predecibles y se integran fácilmente con trenes de procesamiento descendente cerrados y de un solo uso.

¿Cómo está influyendo la externalización en la dinámica competitiva entre los proveedores de servicios?

Los patrocinadores biofarmacéuticos dependen cada vez más de los CDMOs para los estudios de bioseguridad, lo que impulsa adquisiciones de alto valor que agrupan la producción de vectores con las pruebas de eliminación bajo un mismo contrato.

¿Qué innovación tecnológica está impulsando la eficiencia en la eliminación de virus?

Los filtros de alto flujo de próxima generación, como el Planova FG1, aumentan el rendimiento sin sacrificar la retención, apoyando los flujos de trabajo de procesamiento continuo en la fabricación de moléculas grandes.

¿Qué desafío de talento está limitando la expansión de la capacidad?

La escasez global de virólogos experimentados y profesionales de bioseguridad está retrasando las ampliaciones de instalaciones y llevando a las empresas a invertir en automatización y alianzas universitarias para el desarrollo de la fuerza laboral.

¿Cómo están alterando las terapias celulares y génicas los requisitos de eliminación viral?

Los riesgos específicos de los vectores en las plataformas de AAV y lentiviral exigen paneles de eliminación a medida y ensayos de virus competentes para la replicación que van más allá de los protocolos tradicionales de anticuerpos monoclonales.

Última actualización de la página el: