Tamaño y cuota del mercado de inmunohematología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de inmunohematología por Mordor Intelligence

Se prevé que el tamaño del mercado de inmunohematología crezca de USD 2,49 mil millones en 2025 a USD 2,64 mil millones en 2026, y se proyecta que alcance USD 3,51 mil millones en 2031 con una CAGR del 5,88% durante el período 2026-2031. Esta trayectoria sostenida está respaldada por el envejecimiento de la población mundial, la creciente carga de traumatismos y hemoglobinopatías, los mandatos universales de detección de anticuerpos y la rápida automatización de los analizadores. El mercado de inmunohematología también se ve influenciado por marcos regulatorios actualizados para las pruebas desarrolladas en laboratorio, que están acelerando la estandarización de los servicios de transfusión. Los proveedores están aprovechando las oportunidades creadas por los analizadores de alto rendimiento, el software de interpretación basado en inteligencia artificial y las innovaciones en reactivos monoclonales, al tiempo que abordan las vulnerabilidades en la cadena de suministro que surgieron durante las recientes escaseces de reactivos. La dinámica competitiva sigue siendo moderada, con los líderes globales diferenciándose en profundidad tecnológica y experiencia en cumplimiento normativo, y los proveedores regionales expandiéndose en Asia-Pacífico, donde la inversión en infraestructura sanitaria es sólida. Las adquisiciones estratégicas, las asociaciones y las ampliaciones de cartera continúan dando forma al mercado de inmunohematología a medida que las partes interesadas compiten por ofrecer ecosistemas integrados de analizador-reactivo.

Conclusiones clave del informe

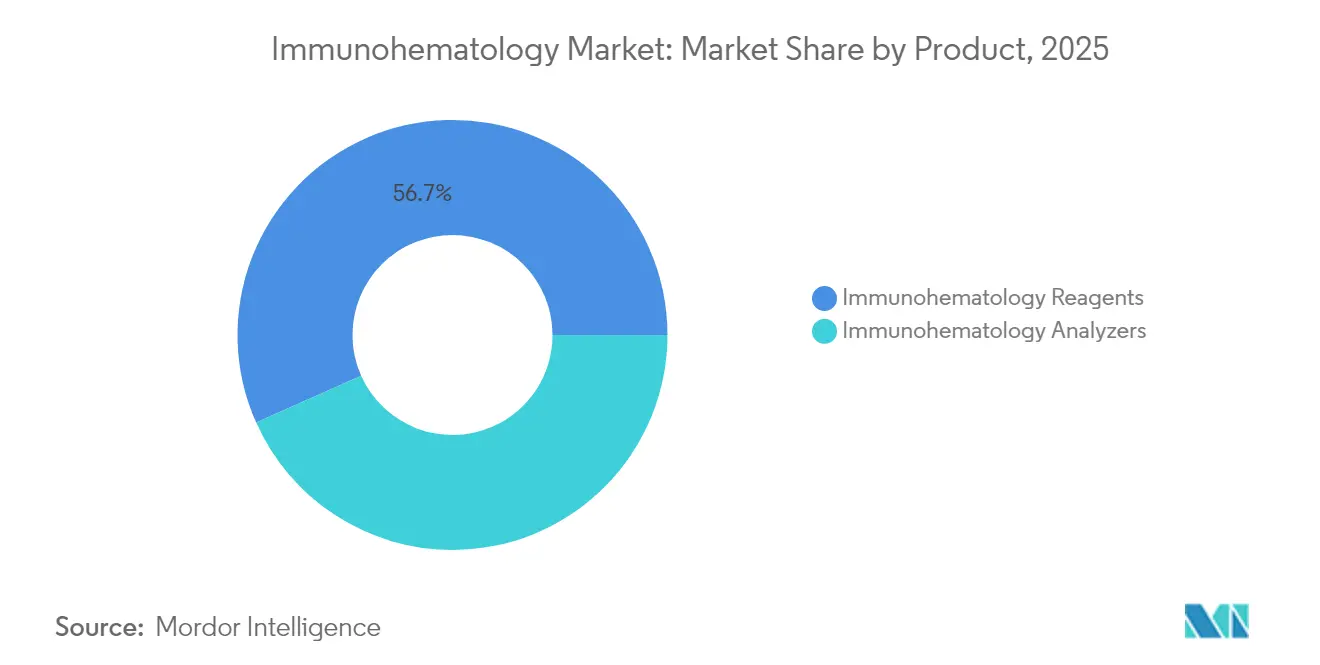

- Por producto, los reactivos capturaron el 56,68% de la cuota del mercado de inmunohematología en 2025, mientras que se prevé que los analizadores registren una CAGR del 11,05% hasta 2031.

- Por aplicación, la tipificación sanguínea representó el 47,10% del tamaño del mercado de inmunohematología en 2025, mientras que la detección e identificación de anticuerpos avanza a una CAGR del 12,10% hasta 2031.

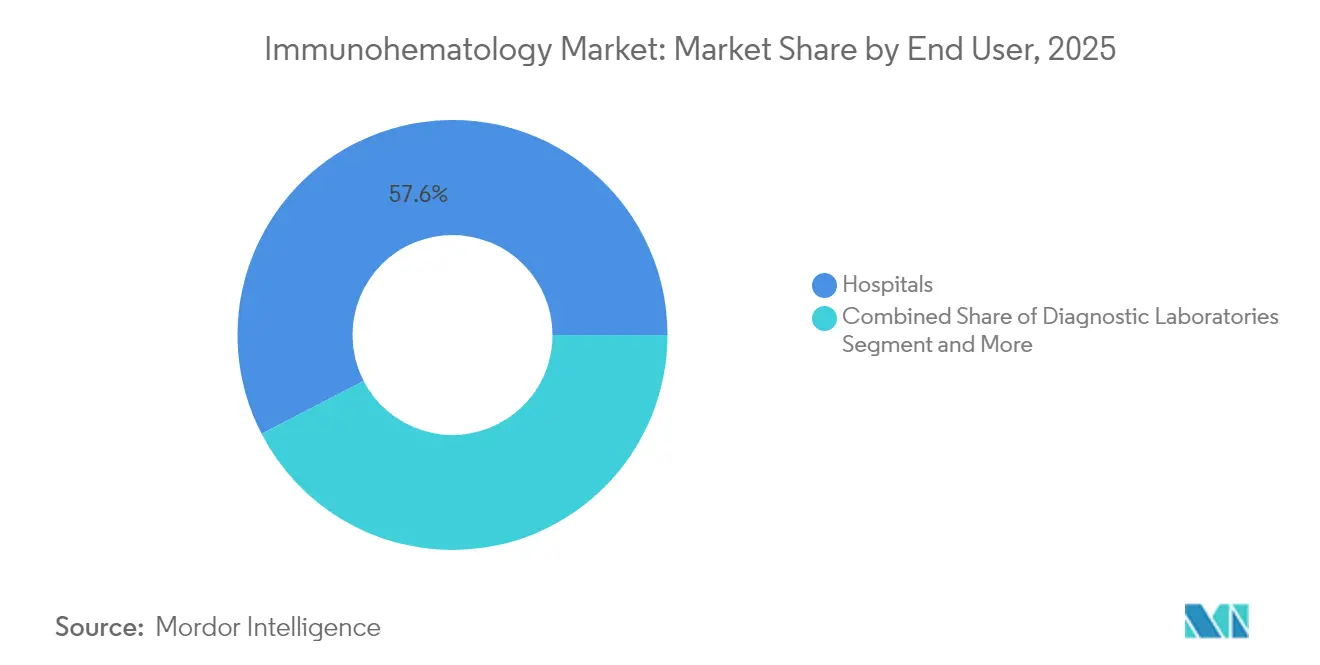

- Por usuario final, los hospitales mantuvieron una cuota de ingresos del 57,60% en 2025, mientras que los laboratorios de diagnóstico se espera que se expandan a una CAGR del 10,20% durante el mismo período.

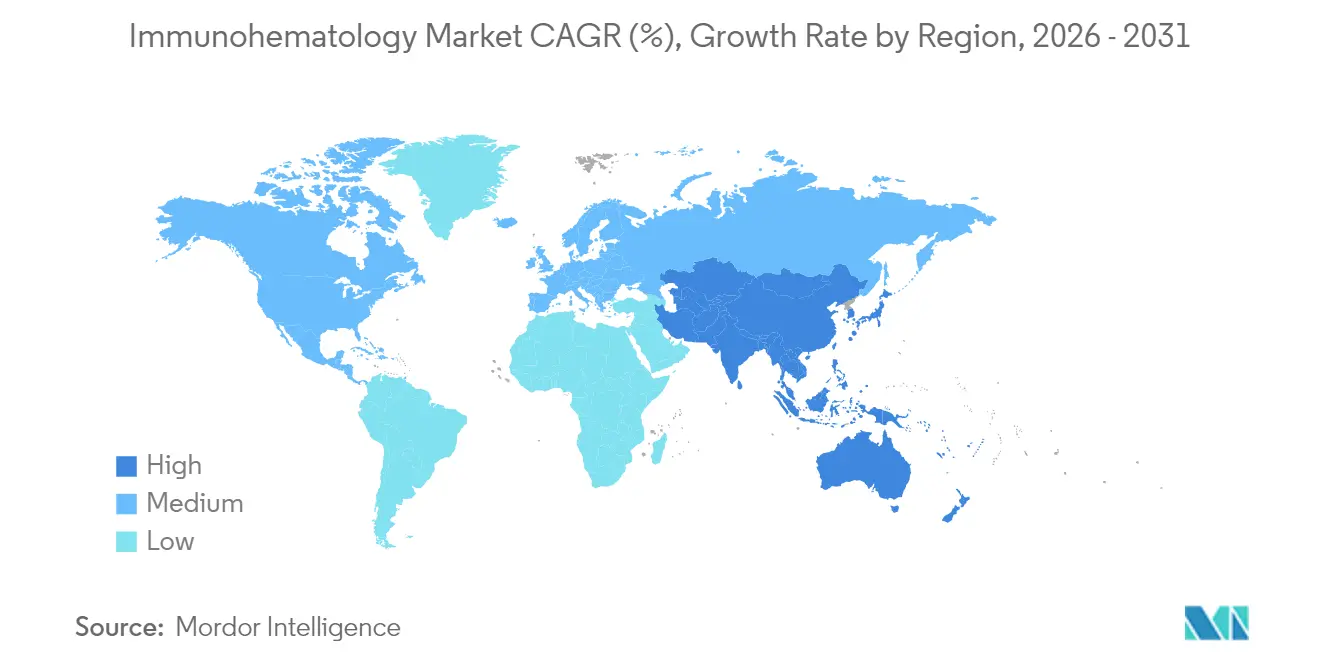

- Por geografía, América del Norte dominó con una cuota del 35,50% en 2025, mientras que Asia-Pacífico está preparada para la CAGR más rápida del 9,40% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de inmunohematología

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento relacionado con el envejecimiento en procedimientos quirúrgicos | +1.2% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la incidencia de traumatismos y hemoglobinopatías | +0.8% | Global, mayor impacto en Asia-Pacífico y MEA | Mediano plazo (2-4 años) |

| Detección universal de anticuerpos obligatoria en servicios de transfusión | +0.9% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Analizadores totalmente automatizados habilitados con inteligencia artificial que reducen el TAT | +0.7% | Adopción temprana en América del Norte y Europa, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Transición de formulaciones de reactivos policlonales a monoclonales | +0.6% | Global, adopción más rápida en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de inmunohematología molecular (genotipificación) | +0.5% | América del Norte y Europa liderando, penetración gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento relacionado con el envejecimiento en procedimientos quirúrgicos

Una cohorte de personas mayores en expansión está elevando el número y la complejidad de las operaciones cardiovasculares y ortopédicas que dependen de rigurosas verificaciones de compatibilidad sanguínea. Los hospitales anticipan estancias hospitalarias más prolongadas y mayores necesidades de transfusión en pacientes de edad avanzada, lo que impulsa un consumo sostenido de reactivos y promueve la inversión en analizadores totalmente automatizados capaces de gestionar el aumento de los volúmenes de pruebas sin comprometer la precisión. La cirugía mínimamente invasiva, aunque reduce la pérdida de sangre intraoperatoria, paradójicamente aumenta las cargas de trabajo de inmunohematología por caso, ya que los cirujanos exigen márgenes de compatibilidad más estrictos para minimizar los eventos adversos. Las instalaciones de mayor tamaño han comenzado a escalar analizadores habilitados con inteligencia artificial para gestionar estas cargas de trabajo de manera eficiente, garantizando tiempos de respuesta consistentes para los casos geriátricos de alta complejidad.

Aumento de la incidencia de traumatismos y hemoglobinopatías

Los servicios de urgencias están atendiendo casos de traumatismos más complejos que requieren compatibilidad cruzada rápida y protocolos de transfusión masiva. Simultáneamente, las hemoglobinopatías como la drepanocitosis requieren detecciones de anticuerpos especializadas para un soporte transfusional crónico seguro. University Hospitals registró un aumento del 7% en las muestras del banco de sangre y 12.000 pruebas adicionales en 2025, lo que subraya la creciente necesidad de flujos de trabajo de inmunohematología rápidos y fiables. La adopción en el campo de programas de sangre total y pruebas en el punto de atención está intensificando la demanda de analizadores portátiles capaces de ofrecer resultados serológicos o genotípicos precisos en minutos, especialmente en zonas rurales que anteriormente carecían de servicios de transfusión.

Detección universal de anticuerpos obligatoria en servicios de transfusión

Los organismos reguladores ahora exigen la detección de anticuerpos en cada muestra de paciente, independientemente del historial de transfusiones[1]Administración de Alimentos y Medicamentos, "Requisitos de elegibilidad de donantes de presión arterial y pulso: Política de cumplimiento; Guía para la industria; Disponibilidad," fda.gov. Por lo tanto, los laboratorios deben escalar su capacidad rápidamente, migrando hacia analizadores de alto rendimiento que procesan por lotes cientos de pruebas por hora manteniendo estrictos estándares de calidad. La detección universal también impulsa la demanda de paneles de reactivos amplios que detectan anticuerpos antes reservados para casos complejos. Los sistemas de salud sopesan el costo incremental de los protocolos universales frente a la marcada reducción en las reacciones transfusionales, favoreciendo a menudo la automatización que compensa los gastos adicionales en reactivos mediante el ahorro en mano de obra.

Analizadores totalmente automatizados habilitados con inteligencia artificial que reducen el TAT

Los módulos de inteligencia artificial integrados en los analizadores de nueva generación interpretan los patrones de aglutinación, señalan los resultados de campo mixto y sugieren pruebas reflejo, lo que reduce drásticamente los tiempos de revisión para los técnicos. Los primeros adoptantes reportan mayor rendimiento, menores tasas de error y mayor confianza de los clínicos en la identificación compleja de anticuerpos. Los bucles continuos de aprendizaje automático perfeccionan la graduación de las reacciones y mejoran la formación de los técnicos proporcionando explicaciones visuales. El éxito de la inteligencia artificial está animando a los equipos de adquisición a estandarizar en laboratorios de toda la empresa, reforzando la dependencia del proveedor pero garantizando la coherencia en los protocolos de transfusión.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de capital y mantenimiento de los analizadores automatizados | -0.4% | Global, mayor impacto en los PIBM | Corto plazo (≤ 2 años) |

| Vida útil corta de ciertos reactivos de células raras | -0.3% | Global, afecta a laboratorios más pequeños | Mediano plazo (2-4 años) |

| Escasez de inmunohematólogos certificados en los PIBM | -0.2% | Principalmente en los PIBM, con repercusiones en regiones desatendidas de otros lugares | Largo plazo (≥ 4 años) |

| Brechas en el reembolso para paneles avanzados de anticuerpos | -0.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital y mantenimiento de los analizadores automatizados

Las plataformas totalmente automatizadas a menudo superan los USD 500.000, con contratos de servicio que añaden otro 10-15% anual, lo que tensiona los presupuestos de los hospitales comunitarios y los laboratorios independientes. Las instalaciones que tienen dificultades para justificar dicho gasto o bien retrasan las actualizaciones o subcontratan las pruebas, lo que puede aumentar el tiempo de respuesta y el riesgo para el paciente. Los obstáculos financieros están orientando las adquisiciones hacia modelos de servicio compartido y acuerdos de alquiler de reactivos en los que los proveedores agrupan el hardware con compromisos de reactivos, intentando equilibrar el desembolso inicial y el gasto a largo plazo en consumibles.

Vida útil corta de ciertos reactivos de células raras

Los paneles de células raras vitales para identificar anticuerpos poco comunes suelen caducar en pocas semanas. Los laboratorios deben mantener volúmenes adecuados para evitar procedimientos cancelados, pero corren el riesgo de desperdicio cuando los paneles caducan sin haberse utilizado. Estos obstáculos están impulsando las redes de intercambio remoto de muestras y los servicios de referencia digital que reducen los inventarios de paneles raros en el sitio y, al mismo tiempo, garantizan una identificación rápida para los casos complejos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los reactivos dominan a pesar de la innovación en analizadores

Los reactivos de inmunohematología representaron el 56,68% de los ingresos de 2025, confirmando el núcleo de consumibles de cada procedimiento de prueba en el mercado de inmunohematología. Los analizadores, aunque solo son una compra de capital puntual, están creciendo a una CAGR del 11,05% porque los hospitales necesitan automatización para gestionar el aumento de volúmenes. El tamaño del mercado de inmunohematología correspondiente a los reactivos continuará eclipsando el gasto en hardware, aunque está directamente vinculado a la penetración de los analizadores, ya que cada prueba automatizada consume múltiples viales de reactivos. Los reactivos de glóbulos rojos sustentan la tipificación ABO/Rh rutinaria, mientras que los paneles de antisuero dependen cada vez más de la especificidad monoclonal para minimizar las señales de falsos positivos. La autorización de la FDA otorgada a Roche en 2025 para un ensayo de linfoma de alta sensibilidad subraya el impulso hacia la innovación en reactivos que se combina con sofisticados sistemas de detección.

Los laboratorios en entornos de alto volumen migran hacia analizadores totalmente automatizados que integran el seguimiento de códigos de barras, las pruebas reflejo y la interfaz con el sistema de información de laboratorio (LIS). Los instrumentos semiautomatizados siguen siendo relevantes en los laboratorios más pequeños que buscan reducir la pipetación manual sin incurrir en contratos de mantenimiento premium. Los proveedores que ofrecen estructuras de alquiler de reactivos agrupan la instalación del analizador con compras garantizadas de consumibles, trasladando el gasto de capital hacia el gasto operativo y facilitando la adopción en entornos con recursos limitados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la tipificación sanguínea lidera mientras la detección se acelera

La tipificación sanguínea controló el 47,10% de los ingresos de 2025, en gran parte porque cada transfusión comienza con la confirmación ABO/Rh, lo que refuerza el papel central de esta aplicación dentro del mercado de inmunohematología. Sin embargo, se proyecta que la detección e identificación de anticuerpos aumente a una CAGR del 12,10% a medida que se expanden los mandatos de detección universal y los casos de transfusión crónica. La compatibilidad cruzada sigue siendo esencial en los escenarios quirúrgicos, pero su crecimiento incremental está por detrás de la detección de anticuerpos, lo que indica un giro hacia protocolos serológicos y moleculares avanzados. La cuota del mercado de inmunohematología correspondiente a la detección de anticuerpos, por lo tanto, aumentará de manera constante, impulsada por pacientes con historiales complejos de transfusión y riesgos de aloinmunización.

Las pruebas prenatales y neonatales se benefician de programas más amplios de medicina materno-fetal orientados a prevenir la enfermedad hemolítica del feto y del recién nacido. University Hospitals digitalizó tres décadas de paneles de anticuerpos para informar los casos obstétricos de alto riesgo, demostrando la creciente intersección entre el análisis de datos y la seguridad transfusional. Las aplicaciones emergentes de inmunohematología molecular prometen una resolución aún más precisa para la identificación de tipos raros, allanando el camino para transfusiones genotipo-compatibles que limitan la aloinmunización.

Por usuario final: los hospitales dominan mientras los laboratorios se aceleran

Los hospitales generaron el 57,60% de los ingresos de 2025 porque integran los servicios de transfusión en los flujos de trabajo quirúrgicos, de traumatología y de cuidados intensivos, garantizando el acceso inmediato a las pruebas de compatibilidad. Los laboratorios de diagnóstico, en cambio, registrarán una CAGR del 10,20% a medida que los sistemas de salud centralizan las pruebas para aprovechar las ventajas de escala. La externalización de los paneles rutinarios permite a los hospitales pequeños evitar los costos de capital de los analizadores, concentrándose en la compatibilidad cruzada de emergencia mientras remiten las detecciones complejas a laboratorios especializados. El tamaño del mercado de inmunohematología que fluye hacia los laboratorios de diagnóstico refleja esta tendencia de centralización y las ganancias de eficiencia que ofrece.

Los bancos de sangre y los centros de transfusión mantienen roles fundamentales en la gestión de donantes, la preparación de componentes y la coordinación regional del suministro. Los institutos de investigación, aunque son un segmento de usuario final menor, impulsan la innovación en ensayos y validan los reactivos de nueva generación. La clasificación del CMS de la administración de sangre como un servicio de soporte vital avanzado puede mejorar el reembolso por transfusiones en ambulancias, lo que indirectamente impulsa la demanda de kits de prueba rápida en entornos prehospitalarios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte lideró con una cuota de ingresos del 35,50% en 2025 debido a su sofisticada infraestructura sanitaria, la estricta supervisión de la Administración de Alimentos y Medicamentos (FDA) y la alta adopción de analizadores habilitados con inteligencia artificial. Estados Unidos representa la mayor parte del gasto regional, mientras que Canadá contribuye a través de los programas de modernización de Canadian Blood Services. Las guías provisionales de la FDA de 2025 sobre el riesgo de enfermedades transmisibles subrayan la influencia de la región en los estándares globales de transfusión.

Asia-Pacífico es el área de crecimiento más rápido del mercado de inmunohematología, proyectada con una CAGR del 9,40% hasta 2031. China e India están ampliando sus redes hospitalarias y la capacidad de los bancos de sangre, mientras que Japón y Corea del Sur despliegan una automatización de vanguardia. Los diferenciales de recursos en toda la región crean una adopción estratificada: los centros terciarios urbanos son campeones de los analizadores de inteligencia artificial, mientras que los hospitales distritales dependen de los sistemas semiautomatizados. La escasez de mano de obra en roles especializados impulsa la demanda de instrumentos de operación autónoma que requieren una intervención humana mínima.

Europa sigue siendo un mercado maduro caracterizado por rigurosas regulaciones de la Agencia Europea de Medicamentos (EMA) y nacionales, amplias redes de hemovigilancia y consolidación hospitalaria. Alemania, el Reino Unido y Francia cuentan con sistemas avanzados de información de laboratorio y habitualmente llevan a cabo proyectos piloto de inmunohematología molecular. Las naciones del sur y el este de Europa se están modernizando, ofreciendo nichos de crecimiento para analizadores de gama media y contratos de alquiler de reactivos.

Oriente Medio muestra una bifurcación: los estados del Consejo de Cooperación del Golfo invierten en centros de sangre de última generación, mientras que muchas naciones del norte de África y del África subsahariana aún se enfrentan a deficiencias de infraestructura. Los proyectos de ayuda internacional y las asociaciones público-privadas están ampliando la disponibilidad básica de reactivos, sentando las bases para el despliegue gradual de analizadores.

Panorama competitivo

El mercado de inmunohematología presenta una concentración moderada, con un puñado de empresas multinacionales que suministran carteras integradas de analizadores y reactivos, y una larga lista de especialistas regionales. Las empresas líderes enfatizan arquitecturas de sistema cerrado que aseguran los ingresos por consumibles y garantizan el cumplimiento normativo. Los analizadores mejorados con inteligencia artificial y los módulos de genotipificación son los principales ejes de diferenciación de productos. Las adquisiciones estratégicas continúan; por ejemplo, varios conglomerados de diagnóstico absorbieron fabricantes de reactivos de nicho en 2024 para reforzar la amplitud de los paneles de anticuerpos.

Las estrategias de expansión geográfica tienen como objetivo Asia-Pacífico y determinados mercados de Oriente Medio donde el crecimiento de la infraestructura es más sólido. Los proveedores establecen centros de servicio locales y equipos de asuntos regulatorios para navegar por las aprobaciones específicas de cada país. Las soluciones en el punto de atención están pasando de la fase piloto al lanzamiento comercial a medida que los programas de traumatología impulsan los productos sanguíneos hacia las ambulancias y las clínicas rurales. La lista de aprobaciones de la FDA de 2024 destaca los nuevos dispositivos automatizados de separación celular que complementan los flujos de trabajo avanzados de inmunohematología[3]Centro de Evaluación e Investigación de Productos Biológicos, "Aprobaciones de solicitudes de dispositivos biológicos 2024," fda.gov.

Los nuevos participantes disruptivos se centran en plataformas moleculares que acortan el tiempo de respuesta para la sangre genotipo-compatible y en cartuchos de reactivos que combinan serología con imágenes digitales. Los fabricantes establecidos responden añadiendo complementos de genotipificación a los analizadores existentes, incluyéndolos en marcos de alquiler de reactivos que aseguran contratos de consumibles plurianuales.

Líderes del sector de inmunohematología

Grifols S.A.

Immucor Inc.

Thermo Fisher Scientific

Merck KGaA

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Septiembre de 2024: Sysmex lanzó el kit de ensayo HISCL HIT IgG para la detección de anticuerpos relacionados con la trombocitopenia inducida por heparina en Japón.

- Agosto de 2024: Ortho Clinical Diagnostics amplió la disponibilidad del ensayo de sífilis VITROS en sus sistemas 3600, 5600 y XT 7600 en Estados Unidos.

Alcance del informe del mercado global de inmunohematología

Según el alcance del informe, la inmunohematología es una rama de la hematología y la medicina transfusional que investiga las interacciones antígeno-anticuerpo y los fenómenos relacionados en relación con la fisiopatología y los síntomas clínicos de las enfermedades sanguíneas. Para los pacientes con afecciones hematológicas como la anemia hemolítica autoinmune, se utiliza una amplia gama de técnicas inmunohematológicas para identificar y resolver los problemas diagnósticos en estos pacientes. El mercado de inmunohematología está segmentado por producto (analizadores de inmunohematología y reactivos de inmunohematología), aplicación (tipificación sanguínea y detección de anticuerpos), usuario final (hospitales, laboratorios de diagnóstico y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países de las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Analizadores de inmunohematología | Semiautomatizados |

| Totalmente automatizados | |

| Reactivos de inmunohematología | Reactivos de glóbulos rojos |

| Reactivos de antisuero | |

| Soluciones de mejora y control |

| Tipificación sanguínea (ABO/Rh) |

| Detección e identificación de anticuerpos |

| Compatibilidad cruzada |

| Pruebas prenatales y neonatales |

| Hospitales |

| Laboratorios de diagnóstico |

| Bancos de sangre y centros de transfusión |

| Institutos de investigación y académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por producto | Analizadores de inmunohematología | Semiautomatizados |

| Totalmente automatizados | ||

| Reactivos de inmunohematología | Reactivos de glóbulos rojos | |

| Reactivos de antisuero | ||

| Soluciones de mejora y control | ||

| Por aplicación | Tipificación sanguínea (ABO/Rh) | |

| Detección e identificación de anticuerpos | ||

| Compatibilidad cruzada | ||

| Pruebas prenatales y neonatales | ||

| Por usuario final | Hospitales | |

| Laboratorios de diagnóstico | ||

| Bancos de sangre y centros de transfusión | ||

| Institutos de investigación y académicos | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de inmunohematología en 2026?

El tamaño del mercado de inmunohematología es de USD 2,64 mil millones en 2026 y se prevé que crezca a una CAGR del 5,88% durante el período 2026-2031.

¿Qué región está creciendo más rápido en inmunohematología?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 9,40% gracias a la inversión en infraestructura sanitaria, el mayor acceso al diagnóstico y el aumento de los volúmenes quirúrgicos.

¿Qué segmento de producto domina los ingresos de inmunohematología?

Los reactivos lideran con una cuota de ingresos del 56,68% en 2025 porque cada prueba consume múltiples viales de reactivos.

¿Por qué los analizadores habilitados con inteligencia artificial están ganando popularidad?

Los módulos de inteligencia artificial interpretan las reacciones de anticuerpos rápidamente, reducen el tiempo de respuesta y disminuyen las tasas de error, lo que los hace atractivos ante la escasez de mano de obra y el aumento de los volúmenes de pruebas.

¿Qué está impulsando la demanda de detección de anticuerpos?

Los mandatos de detección universal, las poblaciones de pacientes con múltiples transfusiones y el aumento de los casos de hemoglobinopatías están llevando la detección e identificación de anticuerpos a una CAGR del 12,10%.

¿Cómo afecta el costo de los analizadores a los laboratorios más pequeños?

Los analizadores totalmente automatizados pueden superar los USD 500.000, lo que lleva a los laboratorios más pequeños a retrasar la adopción o subcontratar las pruebas a instalaciones centralizadas.

Última actualización de la página el: