Tamaño y Cuota del Mercado de Resinas Éster Vinílico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

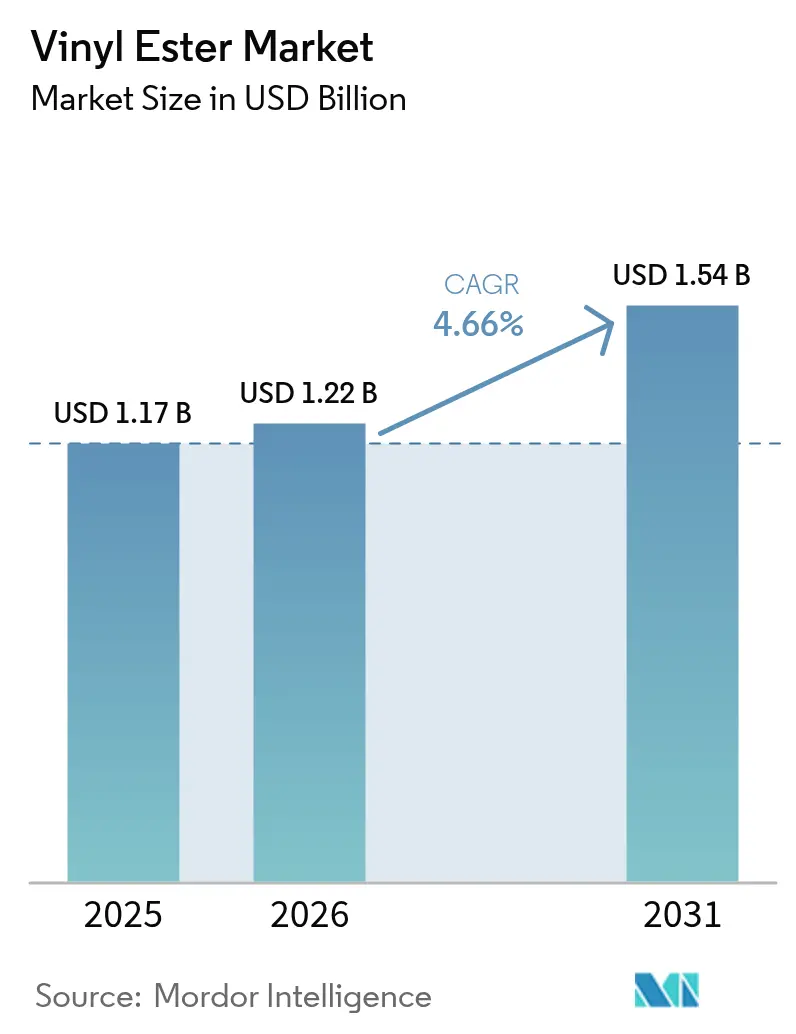

| Tamaño del Mercado (2026) | 1.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resinas Éster Vinílico por Mordor Intelligence

El tamaño del mercado de resinas éster vinílico en 2026 se estima en USD 1,22 mil millones, creciendo desde el valor de 2025 de USD 1,17 mil millones, con proyecciones para 2031 que muestran USD 1,54 mil millones, creciendo a una CAGR del 4,66% durante el período 2026-2031. El crecimiento está impulsado por la demanda de compuestos resistentes a la corrosión en tuberías, tanques, estructuras marinas y equipos de energía renovable. La continua industrialización en Asia-Pacífico, la creciente rehabilitación de plantas químicas en América del Norte y las mejoras de infraestructura en Europa respaldan un aumento sostenido del volumen. La actividad competitiva está marcada por la reorientación de carteras y adiciones de capacidad focalizadas, lo que ayuda a los proveedores a equilibrar la volatilidad de las materias primas y los ajustados plazos de entrega.

Conclusiones Clave del Informe

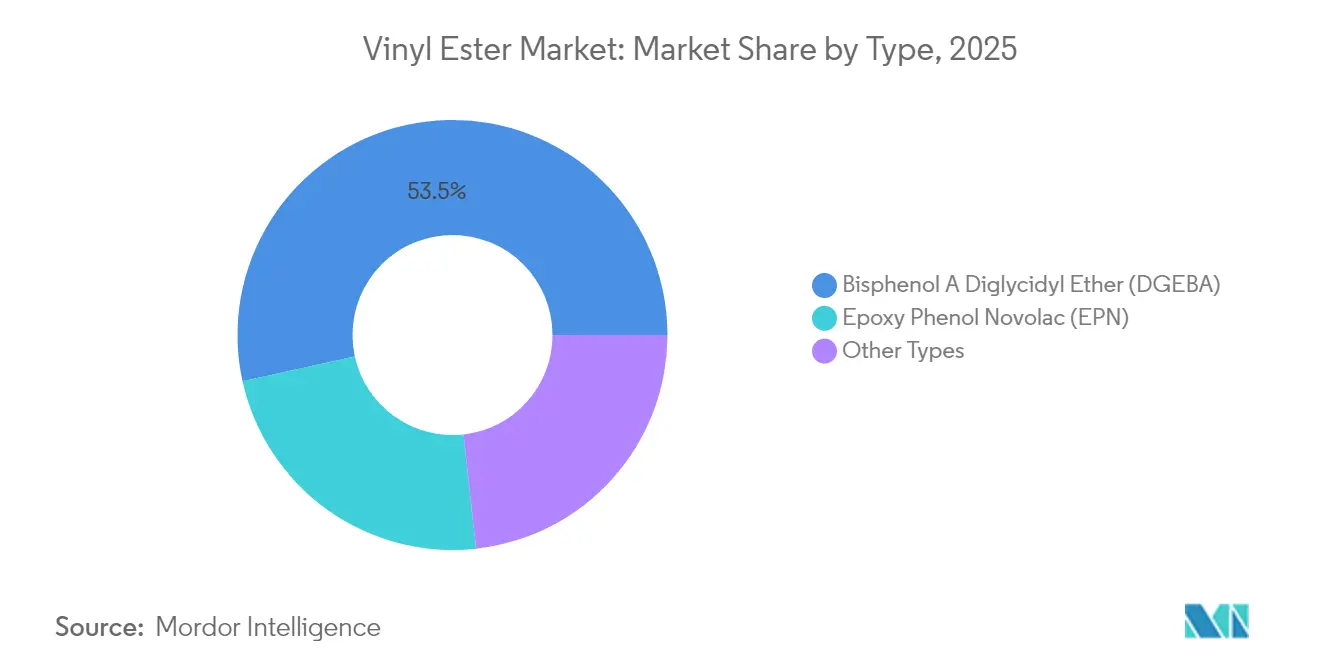

- Por tipo, las resinas DGEBA lideraron con una cuota del 53,45% del mercado de resinas éster vinílico en 2025 y se proyecta que registren la CAGR más rápida del 4,74% hasta 2031.

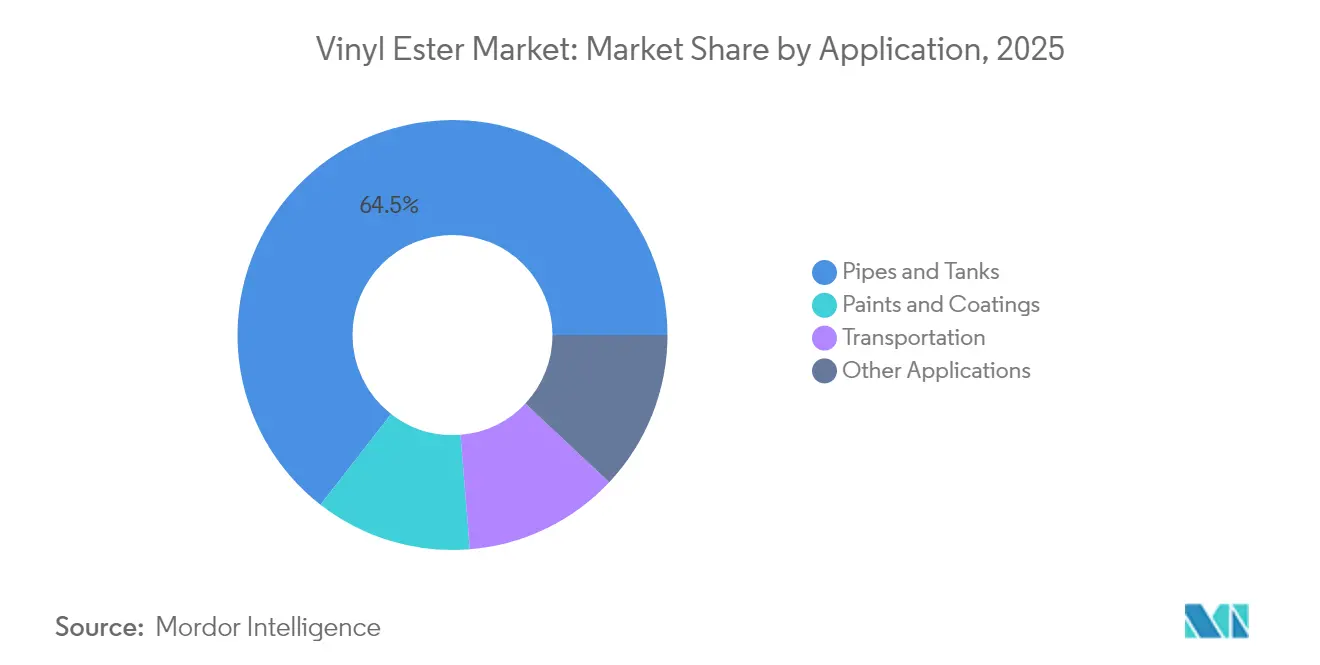

- Por aplicación, tuberías y tanques capturaron el 64,48% del tamaño del mercado de resinas éster vinílico en 2025 y se están expandiendo a una CAGR del 4,80%.

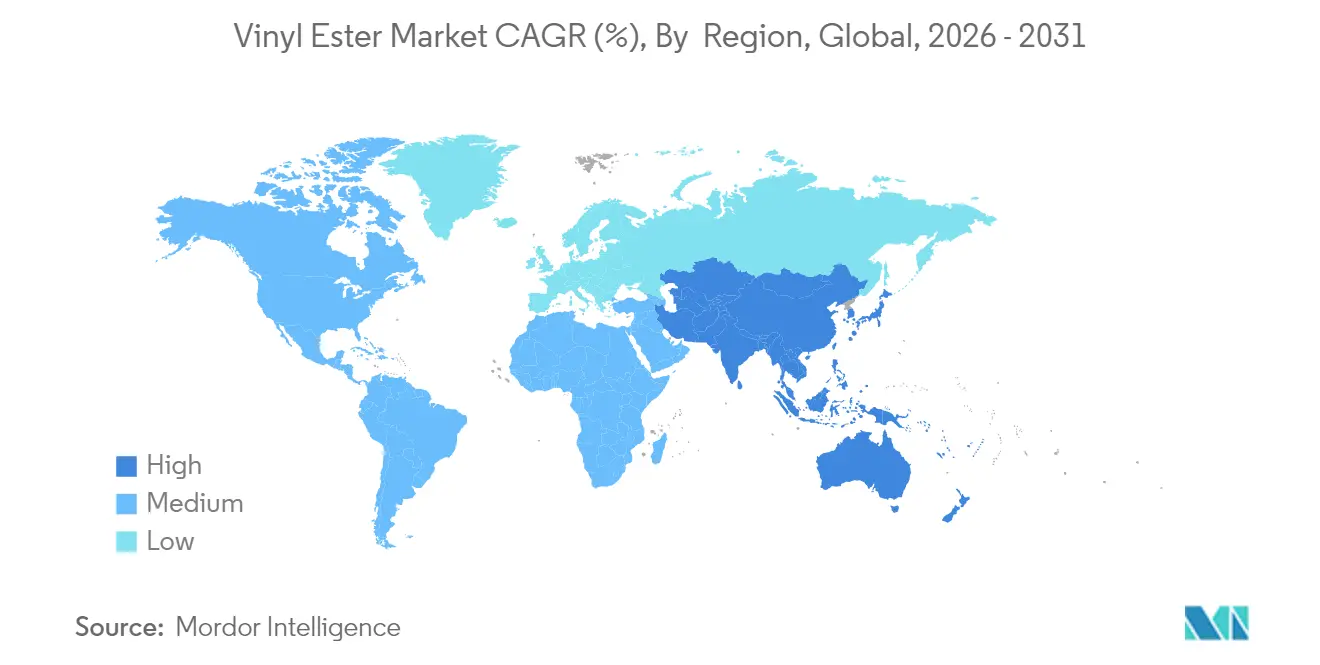

- Por geografía, Asia-Pacífico mantuvo una cuota de ingresos del 55,60% del mercado de resinas éster vinílico en 2025, mientras que la región también registra la CAGR más rápida del 4,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Éster Vinílico*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resistencia Química y a la Corrosión Superior | +1.7% | Global, con énfasis en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente Aplicación en la Fabricación de Tanques y Recipientes de Plástico Reforzado con Fibra | +1.2% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Expansión del Sector de Energía Renovable | +0.9% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente Demanda en Aplicaciones de Infraestructura e Industriales | +0.7% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Avances en la Fabricación de Materiales Compuestos | +0.5% | Global, con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Resistencia Química y a la Corrosión Superior

Las resinas éster vinílico resisten ácidos, álcalis y solventes mejor que el acero, el hormigón o los compuestos de poliéster, lo que permite una mayor vida útil para los equipos de procesamiento químico, los activos de aguas residuales y las plataformas marinas. Un menor número de enlaces éster limita la hidrólisis, reduciendo los fallos de material y los costes de parada. Las nuevas calidades que contienen partículas de carburo de silicio aumentan la resistencia a la abrasión para agitadores y carcasas de bombas. Los usuarios finales cada vez más evalúan la economía del ciclo de vida completo, favoreciendo las resinas éster vinílico cuando las penalizaciones por tiempo de inactividad superan el desembolso inicial.

Expansión del Sector de Energía Renovable

Las palas de turbinas eólicas dependen de los compuestos de resinas éster vinílico por su superior resistencia a la fatiga y tolerancia a la humedad. Las adiciones de capacidad en parques terrestres y marinos impulsan una demanda plurianual para tapas de largueros y cubiertas de góndolas[1]Agencia Internacional de Energía, "Renovables 2024," iea.org. Los fabricantes de recipientes para almacenamiento de hidrógeno utilizan envolventes de resinas éster vinílico de alto módulo en cilindros de Tipo 3 para cumplir con los códigos de resistencia a la rotura. Los reflectores de vidrio tratado con estaño y resinas éster vinílico que alcanzan una reflectividad solar del 95% abren posibilidades en plantas solares de concentración.

Creciente Demanda en Aplicaciones de Infraestructura e Industriales

Los tableros de puentes, los conductos de gases de combustión y los suelos de hormigón polímero se benefician de la resistencia química y mecánica combinada de las resinas éster vinílico. Las formulaciones reforzadas con tejidos de basalto o carbono amplían los vanos y resisten la penetración de cloruros, reduciendo los ciclos de reparación en carreteras costeras. Las mezclas para pisos industriales que utilizan ligantes de resinas éster vinílico presentan resistencias a la compresión superiores a 90 MPa, soportando equipos de proceso pesados sin agrietarse.

Avances en la Fabricación de Materiales Compuestos

El embolsado de silicona reutilizable permite de 400 a 1.000 ciclos de moldeo, reduciendo los residuos de consumibles y el tiempo de configuración. La necesidad de energía en las líneas de materiales compuestos se reduce hasta en un 90% gracias al curado eficiente por inducción y microondas[2]JEC Composites, "Fabricación Moderna de Materiales Compuestos con Tecnología de Silicona Reutilizable," jeccomposites.com. Las retículas de resinas éster vinílico escritas por tinta directa alcanzan un módulo de 3,7 GPa, abriendo rutas de fabricación aditiva para piezas médicas y de defensa personalizadas.

Análisis del Impacto de las Restricciones del Mercado de Éster Vinílico*

| Restricción | (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas de Estireno/Epoxi que Presiona los Márgenes | -0.7% | Global, con mayor impacto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Disponibilidad de Sustitutos | -0.5% | Global | Mediano plazo (2-4 años) |

| Vida Útil Limitada | -0.2% | Global, con mayor impacto en regiones con logística desafiante | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas de Estireno/Epoxi que Presiona los Márgenes

Los monómeros de estireno y epóxido enfrentaron fuertes picos de precios en 2024, lo que llevó a los fabricantes de resinas a elevar los precios de lista de las formulaciones de resinas éster vinílico. La protección de márgenes ahora depende de acuerdos de suministro a largo plazo, cobertura de riesgos y cláusulas de traslado basadas en fórmulas. La investigación sobre mezclas con bajo contenido de estireno o libres de estireno también se está acelerando.

Disponibilidad de Sustitutos

Los compuestos de poliuretano y termoplásticos reciclables están ganando pedidos de prueba gracias a ciclos de curado más rápidos y menores emisiones de compuestos orgánicos volátiles. Las epoxi biopoliméricas a base de cardanol desafían aún más a las resinas éster vinílico de uso común en proyectos con etiqueta ecológica. Los proveedores responden promoviendo calidades con mayor temperatura de deflexión térmica y garantías de mayor vida útil en servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Éster Vinílico

Por Tipo:

DGEBA Consolida el LiderazgoLas resinas DGEBA representaron el 53,45% de la cuota del mercado de resinas éster vinílico en 2025, respaldadas por un equilibrio entre costo y rendimiento adecuado para laminados marinos, químicos y de infraestructura. El segmento registra una CAGR del 4,74%, apoyado por el desarrollo continuo de mezclas con bajo contenido de estireno que facilitan el cumplimiento de los límites de emisiones en los lugares de trabajo. Los fabricantes también están desarrollando variantes de DGEBA libres de estireno para ganar aceptación en salas de producción con ventilación restringida.

Las resinas de novolaca epoxi fenólica (EPN), aunque más pequeñas, aseguran pedidos para depuradores de alta temperatura y plantas de ácidos. Las calidades bromadas abordan los códigos de propagación de llamas en interiores ferroviarios, mientras que las resinas modificadas con elastómeros suministran secciones de casco que necesitan amortiguación de impactos. Los compuestos recientes compatibles con UL 94 V0 mantienen una resistencia a la tracción superior a 80 MPa, lo que refleja el progreso en la formulación sin uso excesivo de halógenos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

Tuberías y Tanques Impulsan el VolumenTuberías y tanques representaron el 64,48% de la cuota del mercado de resinas éster vinílico en 2025 y avanzan a una CAGR del 4,80%. Los avances en el bobinado de filamentos automatizado permiten diámetros de tubería superiores a 3 m manteniendo tolerancias dimensionales dentro de ±1 mm.

Los sistemas de recubrimiento aprovechan los revestimientos de resinas éster vinílico de curado rápido para conductos de desulfuración de gases de combustión y torres de blanqueo de plantas de celulosa. El transporte utiliza paneles más ligeros y resistentes para reducir el consumo de combustible en transbordadores de alta velocidad y carrocerías de autobuses eléctricos. La tecnología de microcápsulas autorreparables extiende la vida útil del recubrimiento en ambientes de niebla salina más allá de 50 días sin formación de ampollas, ampliando la adopción en infraestructuras costeras.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Éster Vinílico en APAC

Asia-Pacífico mantuvo una participación de ingresos del 55,60% en 2025 y crece a la mayor velocidad con un 4,85% hasta 2031. Los corredores ferroviarios respaldados por el Estado, los proyectos de desalinización y los parques eólicos terrestres en China y la India sustentan la demanda de resina. Los productores regionales se benefician de cadenas de suministro localizadas que evitan los riesgos del flete transoceánico.

Mercado de Éster Vinílico en América del Norte

América del Norte se ve impulsada por las renovaciones de refinerías a lo largo de la Costa del Golfo y los incentivos gubernamentales para los parques eólicos marinos. El tamaño del mercado de éster vinílico en los Estados Unidos también se ve favorecido por los programas de reemplazo de tableros de puentes que especifican compuestos resistentes a la corrosión para extender la vida útil de los activos más allá de 75 años.

Mercado de Éster Vinílico en Europa

Europa hace hincapié en el reciclaje y las bajas emisiones de estireno, lo que impulsa la adopción de formulaciones de nueva generación. Las subvenciones para centros de demostración de hidrógeno en Alemania y los Países Bajos aceleran la demanda de recipientes Tipo 3 con revestimientos de éster vinílico.

Mercado de Éster Vinílico en América del Sur y MEA

América del Sur registra fuertes pedidos en los proyectos de construcción de plantas de tratamiento de agua en Brasil y en las ampliaciones de capacidad petroquímica, mientras que Oriente Medio aplica compuestos de éster vinílico en tuberías de desalinización y en el manejo de productos químicos en nuevos complejos de refinación. El sector minero de África está probando tanques de lixiviación revestidos de éster vinílico para mejorar la resistencia a los ácidos en los circuitos de extracción de cobre.

Panorama Competitivo

El mercado de resinas éster vinílico está altamente consolidado: los cinco principales proveedores controlan aproximadamente el 60% de la facturación global. AOC, Polynt-Reichhold Group y Ashland se concentran en plataformas de ligantes patentadas que reducen la contracción durante el curado y facilitan las tasas de producción en pultrusión.

Las carteras de I+D priorizan el contenido biológico, la eliminación del estireno y la extensión de la vida útil en el recipiente. La tecnología de estabilización con ácido oxálico alarga la vida útil hasta seis meses sin pérdida de curado latente, lo que beneficia a los distribuidores en climas cálidos[3]Patente de EE. UU., "Resinas Éster Vinílico Termoendurecibles Estabilizadas con Ácido Oxálico," patents.google.com. Los proveedores también están integrando kits de herramientas de fabricación aditiva para combinar soluciones de resinas y filamentos de impresión, generando demanda adicional de componentes diseñados para funcionalidades específicas.

Los proyectos estratégicos de capacidad se concentran cerca de los centros de materias primas; por ejemplo, las expansiones en la Costa del Golfo de los Estados Unidos ayudan a compensar las fluctuaciones de costes del epoxi mientras garantizan entregas justo a tiempo a los fabricantes de palas eólicas. La integración vertical en gelcoats y los servicios de moldeo aguas abajo fortalecen los costes de cambio y protegen los márgenes de las resinas principales.

Líderes de la Industria de Resinas Éster Vinílico

AOC

Polynt-Reichhold Group

Ashland Inc.

Interplastic Corporation

ALTA Performance Materials

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Éster Vinílico Cubiertas en este Informe

- AOC

- Allnex GmbH

- ALTA Performance Materials

- Ashland Inc.

- Changzhou Tianma Group

- DIC Corporation

- Hexion Inc.

- Huntsman Corporation

- Interplastic Corporation

- Nan Ya Plastics

- Poliya Composite Resins

- Polynt-Reichhold Group

- Reichhold LLC2

- Resoltech

- Resonac Holdings Corporation

- Royal DSM

- Scott Bader Co. Ltd

- Sino Polymer Co. Ltd

- Sir Industriale

- Swancor Holding

Leer el Análisis de las Empresas del Mercado de Éster Vinílico

Desarrollo Reciente de la Industria en el Mercado de Éster Vinílico

- Febrero de 2025: Allnex GmbH presentó sus últimas calidades de resinas éster vinílico VIAPAL, meticulosamente diseñadas para una resistencia química superior, que se espera mejoren la oferta de productos e impulsen el crecimiento en el mercado de resinas éster vinílico.

- Diciembre de 2024: Sir Industriale lanzó su resina éster vinílico epoxi-novolaca SIRESTER VE 64-M-140 de alta reactividad, un desarrollo que se espera influya positivamente en el crecimiento y la innovación dentro del mercado de resinas éster vinílico.

Mercado de Éster Vinílico Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de ésteres vinílicos como los ingresos totales generados por las resinas de ésteres vinílicos puras formuladas a partir de precursores epoxídicos y curadas con diluyentes reactivos para su uso en compuestos resistentes a la corrosión, revestimientos, depósitos, tuberías, estructuras marinas y componentes de energías renovables. La medición abarca únicamente las ventas de resina virgen a granel o preacelerada, expresadas en USD a nivel de fabricante.

(Exclusión del ámbito de aplicación) Este estudio no tiene en cuenta las resinas de poliéster no saturadas, los sistemas mezclados con un contenido inferior al cincuenta por ciento de éster de vinilo ni los flujos de reciclado postconsumo.

Segmentación

- Por Tipo

- Éter Diglicidílico de Bisfenol A (DGEBA)

- Novolaca Epoxi Fenólica (EPN)

- Otros Tipos

- Por Aplicación

- Tuberías y Tanques

- Pinturas y Recubrimientos

- Transporte

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con formuladores de resinas, fabricantes de compuestos, distribuidores de productos químicos y consultores comerciales regionales de Norteamérica, Europa y Asia-Pacífico ayudaron a verificar los grupos de demanda, los precios de venta habituales y las próximas ampliaciones de capacidad. Las respuestas a las encuestas de los usuarios finales de aplicaciones marinas, eólicas y de procesamiento químico permitieron afinar las hipótesis sobre la tasa de adopción y comprobar los impulsores preliminares del crecimiento.

Investigación documental

Nuestros analistas extrajeron datos de producción, comercio y consumo de varios países de estadísticas aduaneras de dominio público, la Asociación Americana de Fabricantes de Composites, el Consejo Europeo de la Industria Química y la Oficina Nacional de Estadísticas de China, que describen las tendencias de producción de resinas y composites. Los índices de precios y las curvas de costes de las materias primas proceden de la Administración de Información Energética de EE.UU., PlasticsEurope y las evaluaciones de precios de ICIS Chemical. Los informes 10-K de las empresas, los informes de los inversores y los expedientes de patentes aportaron datos sobre los ingresos y la capacidad de las empresas, mientras que herramientas de pago como D&B Hoovers y Dow Jones Factiva enriquecieron la información sobre la competencia. Esta lista es ilustrativa; muchas otras referencias de código abierto y de suscripción contribuyeron al desarrollo, validación y clarificación de la línea de base.

Dimensionamiento y previsión del mercado

La reconstrucción descendente comenzó con la producción nacional de derivados epoxídicos y estireno, ajustada por la penetración del éster de vinilo y el comercio neto para alcanzar el consumo aparente, que luego se cotejó con los precios medios de venta multiplicados por los volúmenes indicativos de los principales proveedores. El modelo se alimentó de variables clave como la demanda de compuestos resistentes a la corrosión, las instalaciones de desulfuración de gases de combustión, las adiciones de palas de turbinas eólicas, los calendarios de reacondicionamiento de las refinerías, los movimientos del ASP de resina y la producción industrial regional. La regresión multivariante combinada con el análisis de escenarios generó la trayectoria 2025-2030, y los roll-ups ascendentes de los ingresos de los proveedores muestreados sirvieron como control de razonabilidad. Las lagunas de datos en los casos en que la información facilitada por los proveedores era escasa se subsanaron mediante entrevistas con los socios del canal y registros de importación regionales.

Ciclo de validación y actualización de datos

Los analistas de Mordor realizan comprobaciones de varianza y coherencia, comparan los resultados con estadísticas de producción independientes y señalan las anomalías para su revisión por parte de los directivos. El modelo se actualiza anualmente, y las actualizaciones provisionales se activan cuando se producen alteraciones en los precios de las materias primas, anuncios de capacidad importantes o cambios normativos. Cada versión se somete a una revisión final por parte de los analistas para garantizar que los clientes reciban una visión actualizada.

Por qué la línea de base Vinyl Ester de Mordor inspira confianza

Los valores publicados difieren porque las consultoras seleccionan ámbitos funcionales, horizontes de previsión y bases monetarias distintos. Las conversiones de volumen a valor, la lógica de escalado de precios y la cadencia de actualización amplían aún más las diferencias.

Entre los principales factores que determinan las diferencias se incluyen la inclusión de pinturas y revestimientos, la rapidez con la que aumentan los precios medios de venta y la ponderación de la investigación primaria cuando la información facilitada por los proveedores es escasa. Mordor Intelligence mantiene un ámbito de aplicación equilibrado, aplica curvas de ASP moderadas y actualiza anualmente sus datos, mientras que otras empresas del sector se basan en ampliaciones de capacidad o en años base obsoletos.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.170 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 1,04 B (2024) | Consultoría global A | Excluye pinturas y revestimientos; utiliza tipos de cambio de 2023 sin ajustar |

| USD 1,30 B (2023) | Empresa de investigación industrial B | Los totales se derivan de la capacidad de los proveedores y suponen una mayor inflación del ASP |

La comparación muestra que las estimaciones pueden oscilar en casi 0,25 millardos de dólares. Dado que Mordor vincula la demanda de resina a indicadores industriales claramente rastreados y valida cada hipótesis mediante sondeos directos del mercado, los clientes obtienen una base de referencia transparente y repetible en la que pueden confiar para la planificación y los debates sobre inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de resinas éster vinílico?

El tamaño del mercado de resinas éster vinílico fue de USD 1,22 mil millones en 2026 y se proyecta que alcance USD 1,54 mil millones en 2031.

¿Qué segmento lidera el mercado de resinas éster vinílico por aplicación?

Tuberías y tanques representan el 64,48% de los ingresos de 2025, beneficiándose de las altas necesidades de resistencia a la corrosión en plantas químicas y de tratamiento de agua.

¿Por qué Asia-Pacífico es el mayor mercado regional?

El desarrollo industrial de la región, la expansión de la infraestructura y los proyectos de energía eólica consumen colectivamente el mayor volumen de compuestos de resinas éster vinílico.

¿Cómo están abordando los fabricantes las emisiones de estireno?

Los proveedores están desarrollando calidades de resinas éster vinílico con bajo contenido de estireno y libres de estireno, y las combinan con técnicas de curado energéticamente eficientes para cumplir con normas laborales y ambientales más estrictas.

Última actualización de la página el: