Tamaño y Participación del Mercado de Agentes Antiestáticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

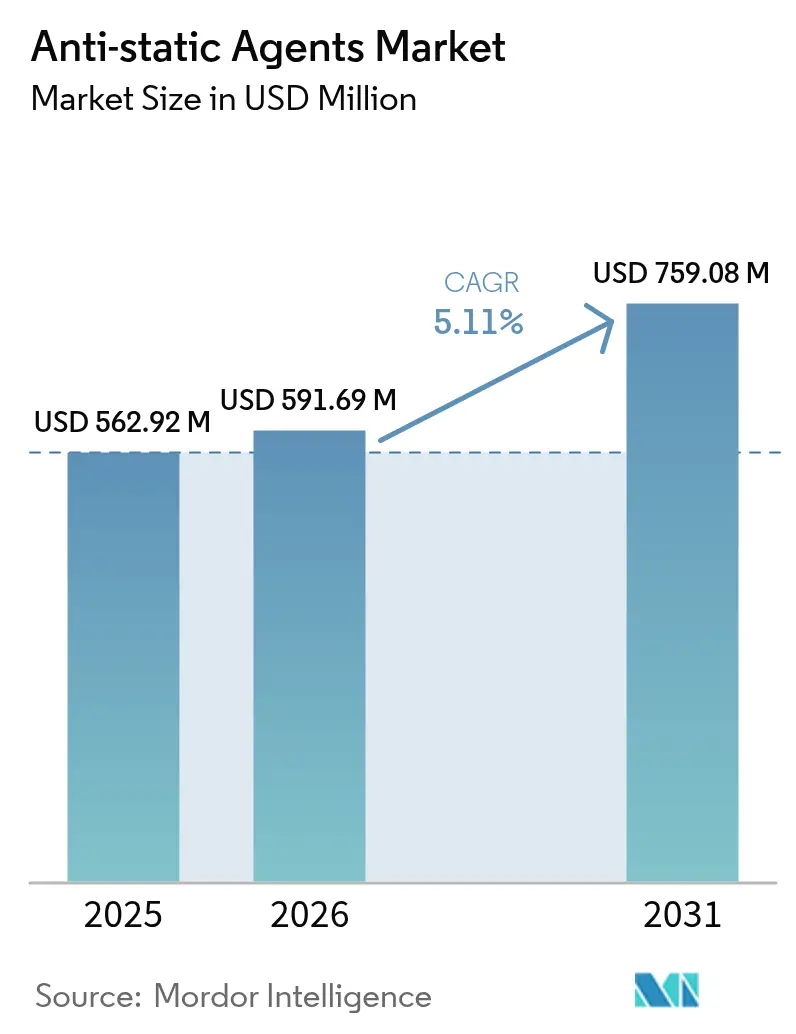

| Tamaño del Mercado (2026) | 591.69 Millones de dólares |

| Tamaño del Mercado (2031) | 759.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agentes Antiestáticos por Mordor Intelligence

El tamaño del Mercado de Agentes Antiestáticos fue valorado en USD 562,92 millones en 2025 y se estima que crecerá desde USD 591,69 millones en 2026 hasta alcanzar USD 759,08 millones en 2031, a una CAGR del 5,11% durante el período de previsión (2026-2031). Un marcado aumento en la miniaturización de la electrónica está amplificando la sensibilidad a las descargas electrostáticas (ESD) en las fábricas de semiconductores y las líneas de electrónica de consumo, reforzando la demanda de aditivos tanto permanentes como migratorios. Las plataformas de masterbatch a base de agua están ganando participación a medida que las marcas y los procesadores se alejan de los sistemas de base solvente en respuesta a las regulaciones sobre PFAS y COV. La fortaleza de la fabricación por contrato en Asia-Pacífico ancla el volumen global, mientras que la química de base biológica y las mezclas ricas en sílice reconfiguran el posicionamiento competitivo. La electrificación automotriz, el embalaje para el comercio electrónico y los dispositivos médicos avanzados crean conjuntamente corredores de crecimiento plurianuales hacia los que el mercado de agentes antiestáticos se orienta con soluciones de alta temperatura, aptas para salas limpias y libres de PFAS.

Conclusiones Clave del Informe

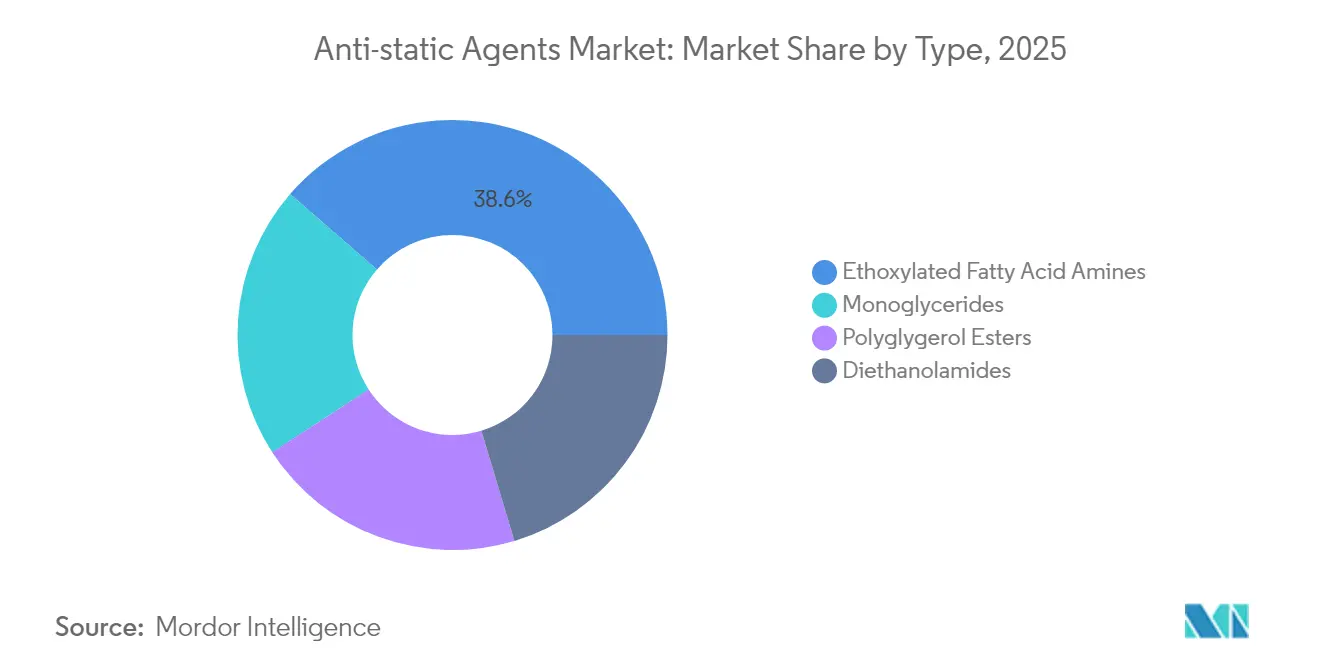

- Por tipo, las aminas de ácidos grasos etoxiladas representaron el 38,62% de los ingresos en 2025; el subsegmento se expande a una CAGR del 6,82% impulsado por la demanda de moldeo automotriz a alta temperatura.

- Por fuente, las rutas petroquímicas representaron el 79,22% del valor de 2025, mientras que las variantes de base biológica avanzan a una CAGR del 7,21% bajo los mandatos globales de sostenibilidad.

- Por polímero, el polipropileno representó el 34,55% de la participación del tamaño del mercado de agentes antiestáticos en 2025 y se prevé que crezca a una CAGR del 6,52% hasta 2031.

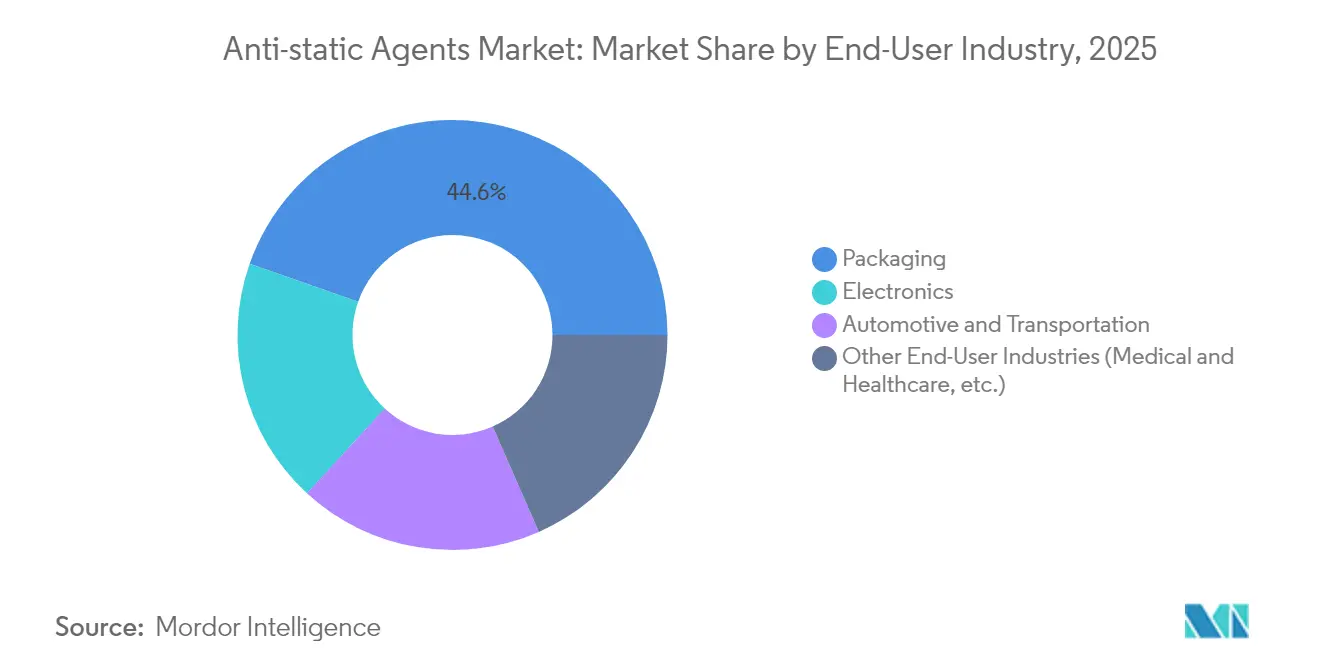

- Por industria de usuario final, el embalaje retuvo el 44,62% de la participación del mercado de agentes antiestáticos en 2025, mientras que la electrónica está preparada para registrar la CAGR más rápida del 6,28% hasta 2031.

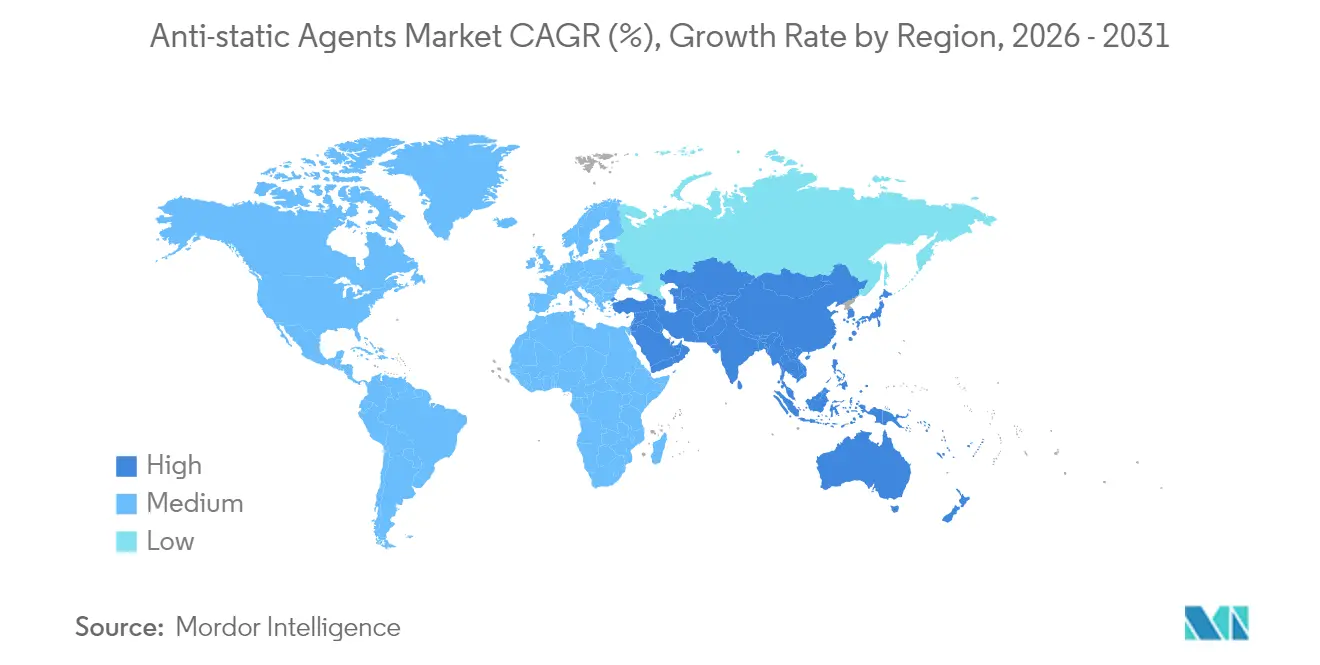

- Regionalmente, Asia-Pacífico lideró con el 42,75% de los ingresos en 2025 y está previsto que aumente a una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Agentes Antiestáticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de embalaje antiestático impulsada por el comercio electrónico | +1.8% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Miniaturización de la electrónica que aumenta el riesgo de ESD | +1.5% | Núcleo en Asia-Pacífico, expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Transición de masterbatches de base solvente a base de agua | +0.9% | Impulsado por regulaciones en la UE y América del Norte, adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecientes necesidades de electrificación automotriz | +1.2% | Global, ganancias tempranas en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en dispositivos médicos y de atención sanitaria | +0.7% | América del Norte y UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Embalaje Antiestático Impulsada por el Comercio Electrónico

Los envíos transfronterizos de comercio electrónico de electrónica de consumo superan las entregas en tienda, lo que obliga a los operadores de paquetería a cumplir límites más estrictos de resistividad superficial en películas de polietileno de baja densidad (PEBD) y bolsas de burbujas. Los grandes centros logísticos despliegan clasificadores de alta velocidad cuya fricción a menudo supera los 100 m/min, lo que agrava la acumulación de electricidad estática que puede inutilizar los microcontroladores. Los convertidores de embalaje integran por tanto masterbatches antiestáticos permanentes que cumplen con los códigos RoHS y de contacto con alimentos, manteniendo la carga de aditivos por debajo de 3 phr para preservar la claridad y la integridad del sellado. La participación del comercio minorista en línea de China, ya por encima del 50% de las ventas nacionales, impulsa a los fabricantes locales de bolsas a calificar grados antiestáticos independientes de la humedad. Las marcas persiguen simultáneamente películas mono-material reciclables, lo que requiere químicas a base de aminas que no obstaculicen los flujos de reciclaje mecánico.

Miniaturización de la Electrónica que Aumenta la Sensibilidad a las ESD

Los nodos FinFET y de compuerta envolvente por debajo de 3 nm soportan solo el 25% de la corriente máxima tolerada por los dispositivos de 14 nm, por lo que las fábricas ahora especifican una resistividad del aire ambiente inferior a 10^10 Ω para bandejas portadoras y cajas de obleas. Los ensamblajes avanzados de sistema en paquete enrutan la energía a través de interposers ultrafinos, amplificando el calor local durante una descarga y exigiendo recubrimientos antiestáticos permanentes clasificados para reflujo a 230 °C. Consorcios de investigación como imec documentan disminuciones de la corriente de falla del 20-40% en silicio adelgazado, orientando a los proveedores de aditivos hacia poliéter amidas injertadas con sílice que evitan la dependencia de la humedad. El mercado de agentes antiestáticos concentra por tanto la I+D en grados estables a la temperatura y sin migración para polímeros de sala limpia.

Transición de Masterbatches de Base Solvente a Base de Agua

La hoja de ruta de PFAS de la Agencia Europea de Sustancias y Mezclas Químicas y los límites de COV a nivel estatal en EE. UU. aceleran el giro hacia portadores a base de agua. El AddWorks PPA de Clariant, comercializado en 2024, reemplaza los auxiliares de proceso fluorados manteniendo el brillo de la película y la uniformidad del espesor[1]Clariant, "AddWorks PPA—Auxiliar de Proceso sin PFAS," clariant.com. Los formuladores contrarrestan las deficiencias tradicionales relacionadas con la humedad incorporando bloques de poliéter de conducción iónica que funcionan por debajo del 10% de humedad relativa, lo que permite su uso en líneas de back-end de semiconductores. Las actualizaciones de capital —tanques de acero inoxidable, dispersores de alta cizalladura y hornos de secado— representan obstáculos para los pequeños extrusores, aunque los proveedores automotrices de primer nivel ya reportan ahorros en la transición derivados de auditorías de eliminación y sustitución.

Creciente Demanda de la Industria Automotriz

Los paquetes de baterías de vehículos eléctricos incorporan separadores de celdas de polipropileno multicapa recubiertos con ceras antiestáticas permanentes que disipan las cargas en menos de 1 s al 50% de humedad relativa, protegiéndose contra riesgos de arco eléctrico. Los textiles de la cabina de pasajeros acumulan electricidad estática de hasta 30 kV durante la salida del asiento; los filamentos de poliéster tratados con aminas etoxiladas cuaternarias reducen la adhesión del polvo y preservan la claridad de las pantallas táctiles de infoentretenimiento[2]InTechOpen, "Riesgos Electrostáticos en Interiores Automotrices," intechopen.com. Los tableros de polipropileno moldeados en color que incorporan agentes antiestáticos reducen los costos de pintura en un 30% y eliminan las emisiones de COV, alineándose con los cuadros de mando de sostenibilidad de los fabricantes de equipos originales (OEM). A medida que los sistemas avanzados de asistencia al conductor (ADAS) multiplican los módulos de radar y cámara, los recubrimientos antiestáticos protegen los sensores de las interferencias electrostáticas que pueden distorsionar la detección de objetos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad en las materias primas derivadas del sebo | -1.1% | Global, aguda en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Conductores iónicos permanentes de capital intensivo | -0.8% | Centros de fabricación en Asia-Pacífico, expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Creciente adopción de polímeros intrínsecamente disipativos | -0.6% | Adopción temprana en América del Norte y la UE, gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Materias Primas Derivadas del Sebo

Los crecientes mandatos de biodiesel elevan la competencia por el sebo bovino, inflando los precios y restringiendo el suministro de intermedios antiestáticos oleoquímicos. Las refinerías de la UE canalizan más grasa animal hacia el diésel de aceite vegetal hidrotratado, dificultando la disponibilidad química y obligando a los formuladores a cubrirse con rutas de destilado de ácidos grasos de palma. Los procesadores de residuos animales operan cerca de su capacidad, y la logística de cadena de frío añade primas de flete que erosionan las ventajas de costo frente a las aminas petroquímicas. Las empresas de embalaje que utilizan agentes antiestáticos de contacto con alimentos enfrentan restricciones adicionales, ya que ciertos minoristas restringen los ingredientes de origen animal. Los productores intensifican en consecuencia los ensayos de ésteres a base de aceite de colza y aceite de cocina usado que imitan el rendimiento del sebo.

Aditivos de Conducción Iónica Permanente de Capital Intensivo

Las químicas de poliéter-bloque-amida y poliéster sulfonado prometen tiempos de disipación de carga estática inferiores a 0,1 s independientemente de la humedad, pero su naturaleza polimérica eleva los precios de los compuestos hasta USD 20 por kg, el triple de los agentes migratorios convencionales. La producción en masa en talleres de moldeo por inyección en Asia-Pacífico permanece por tanto limitada a la electrónica de seguridad crítica, mientras que los tejidos y películas de presupuesto toleran tiempos de disipación más largos. Las altas viscosidades en estado fundido requieren extrusión de doble husillo y retrofits de canal caliente, elevando los umbrales de capital para las pymes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Aminas Etoxiladas Impulsan la Innovación Química

Las aminas de ácidos grasos capturaron el 38,62% de los ingresos en 2025, aprovechando su eficacia probada en películas de PEBD y PP. Los grados de aminas etoxiladas registran ahora la CAGR más rápida del 6,82%, impulsados por una estabilidad térmica de hasta 250 °C que se adapta al polipropileno reforzado con fibra de vidrio utilizado en tableros de instrumentos. Los monoglicéridos siguen siendo elementos básicos en aplicaciones de embalaje de alimentos reguladas por la FDA, aunque el crecimiento es moderado porque los niveles de inclusión se limitan a 0,5 phr. Los ésteres de poliglicerol sirven para bolsas de dispositivos médicos donde la biocompatibilidad compensa las primas de precio. Las estructuras polietoxiladas cuaternarias emergentes añaden funcionalidad hidroxilo, mejorando la dispersión en PP de alto flujo y reduciendo el afloramiento, consolidando aún más la trayectoria del mercado de agentes antiestáticos en vehículos de alto rendimiento.

El ascenso del subsegmento influye en el tamaño del mercado de agentes antiestáticos para piezas interiores de polipropileno, que está previsto que se expanda a una CAGR del 6,52% entre 2026-2031. Los aditivos permanentes como los copolímeros de poliéter-bisfenol A exigen precios unitarios más altos, pero protegen los tableros del polvo durante toda la vida útil del vehículo, fomentando la adopción por parte de los OEM y elevando la participación del mercado de agentes antiestáticos para los sistemas etoxilados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente: La Transformación de Base Biológica se Acelera

Las materias primas petroquímicas suministraron el 79,22% de la demanda de 2025, reflejo de la economía integrada de los crackers. Sin embargo, los objetivos de sostenibilidad están orientando la capacidad hacia rutas de aceite de colza, palma y aceite de cocina usado que ahora registran una CAGR del 7,21%. Los incentivos regulatorios como la certificación de balance de masa y el comercio de créditos de carbono en Europa reducen la diferencia de precio a menos del 12%. El Crodastat 400 biodegradable de Croda demuestra que los sistemas de base biológica pueden igualar la conductividad al tiempo que reducen la huella de CO₂ en un 60%.

La volatilidad del sebo y el sentimiento del consumidor contra los derivados animales amplían el giro, convirtiendo los ésteres de aceite vegetal en la opción predeterminada para las películas de envío de electrónica para 2028. Este cambio podría impulsar el tamaño del mercado de agentes antiestáticos de base biológica más allá de USD 206,4 millones para 2031, aunque la paridad competitiva depende de una mayor ampliación de escala en las biorrefinerías asiáticas.

Por Polímero: La Dominancia del Polipropileno Continúa

El polipropileno representó el 34,55% del valor en 2025 y encabeza el crecimiento con una CAGR del 6,52%, subrayando su omnipresencia en embalajes rígidos, tableros y bandejas de baterías. Su cadena principal no polar disfruta de una fuerte compatibilidad con antiestáticos de aminas grasas y glicéridos, lo que permite bajas dosificaciones que salvaguardan el brillo. El polietileno sigue siendo vital en las líneas de sacos de película soplada, mientras que el PVC avanza en ampollas médicas transparentes que requieren baja turbidez. Las resinas de ingeniería como el policarbonato y la poliamida añaden volumen premium porque las piezas de sala limpia exigen una disipación inferior a 0,5 s. Los compuestos de PP cargados con nanotubos de grafeno reducen el uso de aditivos diez veces, aunque permanecen en etapas comerciales tempranas mientras los productores validan la reología y la estabilidad del color.

Los nuevos masterbatches de PP injertados con cera logran un rendimiento permanente sin exudación, aumentando el tamaño del mercado de agentes antiestáticos vinculado a carcasas moldeadas por inyección de alto valor para componentes de estaciones base 5G.

Por Industria de Usuario Final: Liderazgo del Embalaje en Medio del Crecimiento de la Electrónica

El embalaje preservó una participación del 44,62% en 2025 a medida que el comercio electrónico escaló los envíos de artículos individuales que imponen estrictas protecciones ESD. Los convertidores de películas solicitan cada vez más agentes antiestáticos que mantengan el rendimiento después de más de 30 ciclos de reciclaje, en consonancia con los próximos objetivos de circularidad de la UE. La electrónica sigue como el segmento de clientes de más rápido movimiento con una CAGR del 6,28%; las fábricas especifican aditivos independientes de la humedad para bandejas de circuitos integrados, carretes de cinta y prendas de sala limpia. La adopción automotriz proviene del aislamiento de paquetes de baterías y piezas de cabina, mientras que los dispositivos médicos prefieren agentes permanentes a base de polímeros compatibles con la esterilización gamma.

Los nichos textiles e industriales despliegan fibras antiestáticas en entornos propensos a explosiones, anclando una demanda constante de poliéster de alta tenacidad, mientras que los paneles compuestos aeroespaciales integran recubrimientos antiestáticos a nanoescala para desviar la energía de los rayos sin añadir mallas de cobre.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico controló el 42,75% de los ingresos globales en 2025 y avanza a una CAGR del 6,63% hasta 2031. La expansión de las fábricas de obleas en China continental y el auge de los componentes automotrices de primer nivel en India crean densos corredores de demanda para las químicas antiestáticas permanentes. Los formuladores regionales invierten en líneas de doble husillo de alta capacidad: la planta tailandesa de 1.500 t/año de Sanyo Chemical ejemplifica la ampliación del lado de la oferta. Los incentivos gubernamentales para los plásticos biodegradables fomentan aún más la adopción de materias primas de base biológica, lo que podría reforzar el tamaño del mercado de agentes antiestáticos en el embalaje de la ASEAN.

América del Norte se apoya en el envasado avanzado de semiconductores y las plataformas de vehículos electrificados. Los programas de consorcio como US-JOINT canalizan subvenciones federales hacia la I+D de materiales seguros frente a ESD, lo que apoya a los proveedores de masterbatch de alto margen. Los objetivos de sostenibilidad corporativa —la mayoría de los OEM de electrónica del Fortune 500 se comprometen a la neutralidad de carbono para 2030— aceleran las conversiones libres de PFAS, reconfigurando el panorama del mercado de agentes antiestáticos con ofertas a base de agua.

Las estrictas actualizaciones de REACH en Europa y la eliminación progresiva de PFAS en todo el continente catalizan rápidos giros hacia soluciones a base de sílice y de base biológica. La salida completa de PFAS de Clariant en 2023 ejemplifica el cumplimiento temprano. Alemania y Francia, que albergan a los principales fabricantes de automóviles, defienden los interiores moldeados en color sin COV, impulsando la demanda de agentes antiestáticos permanentes resistentes al calor. Oriente Medio, África y América del Sur siguen siendo sensibles al precio, pero registran un crecimiento de volumen de un solo dígito alto a medida que aumenta la penetración del comercio electrónico y el ensamblaje automotriz, convirtiéndolos en campos de batalla emergentes para los grados migratorios optimizados en costos.

Panorama Competitivo

El mercado de agentes antiestáticos está moderadamente fragmentado. El portafolio de aditivos libres de PFAS de Clariant la posiciona para ganancias de sustitución impulsadas por regulaciones, mientras que la fusión Smart Effects de Evonik en enero de 2025 unifica los activos de sílice y silano, creando una plataforma integral para soluciones antiestáticas permanentes en recubrimientos y elastómeros.

Los actores se diferencian a través de formulaciones específicas para aplicaciones: el masterbatch de TPU Elastostat de BASF asegura prendas portátiles a prueba de polvo, y el Ionphas de Croda mejora los filamentos de impresión 3D seguros frente a ESD para aplicaciones aeroespaciales. Los especialistas en nanotubos de grafeno se asocian con compounders para reducir los niveles de carga, aunque la adopción está limitada por los obstáculos de dispersión en las líneas de película de alta velocidad. Los proveedores con integración hacia atrás en intermedios de aminas grasas absorben la volatilidad de las materias primas de manera más efectiva, protegiendo así los márgenes.

Líderes de la Industria de Agentes Antiestáticos

Croda International plc

BASF

Clariant

Adeka Corporation

Ampacet Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Croda colaboró con Essentium para lanzar filamentos de impresión 3D con capacidad de color. Estos filamentos, que incorporan aditivos antiestáticos permanentes Ionphas, están diseñados para aplicaciones ESD en aeroespacial y electrónica.

- Febrero de 2024: Arkema aumentó la capacidad de producción de elastómeros Pebax en un 40% en su instalación de Serquigny, en Francia. La gama Pebax Rnew bio-circular ahora sirve a los mercados antiestático permanente, electrónica y médico.

Alcance del Informe del Mercado Global de Agentes Antiestáticos

El mercado global de agentes antiestáticos incluye:

| Monoglicéridos |

| Ésteres de Poliglicerol |

| Dietanolamidas |

| Aminas de Ácidos Grasos Etoxiladas |

| De base biológica (derivado de vegetales y sebo) |

| De base petroquímica |

| Polipropileno |

| Polietileno |

| Cloruro de Polivinilo |

| Otros Polímeros (Poliestireno, etc.) |

| Embalaje |

| Electrónica |

| Automotriz y Transporte |

| Otras Industrias de Usuario Final (Médica y Sanitaria, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Oriente Medio y África |

| Por Tipo | Monoglicéridos | |

| Ésteres de Poliglicerol | ||

| Dietanolamidas | ||

| Aminas de Ácidos Grasos Etoxiladas | ||

| Por Fuente | De base biológica (derivado de vegetales y sebo) | |

| De base petroquímica | ||

| Por Polímero | Polipropileno | |

| Polietileno | ||

| Cloruro de Polivinilo | ||

| Otros Polímeros (Poliestireno, etc.) | ||

| Por Industria de Usuario Final | Embalaje | |

| Electrónica | ||

| Automotriz y Transporte | ||

| Otras Industrias de Usuario Final (Médica y Sanitaria, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Agentes Antiestáticos?

El mercado de agentes antiestáticos está valorado en USD 591,69 millones en 2026, con una previsión de alcanzar USD 759,08 millones para 2031.

¿Qué polímero consume más aditivos antiestáticos?

El polipropileno lidera, representando el 34,55% de la demanda de 2025 y creciendo a una CAGR del 6,52% ya que domina el embalaje para comercio electrónico y los interiores automotrices.

¿Por qué están ganando popularidad los agentes antiestáticos de base biológica?

Los objetivos de sostenibilidad corporativa y las regulaciones relacionadas con los PFAS están impulsando una CAGR del 7,21% para las variantes de base biológica, incluso cuando los grados petroquímicos siguen siendo competitivos en costos.

¿Qué región se expande más rápidamente en el consumo de agentes antiestáticos?

Asia-Pacífico muestra el ritmo más rápido con una CAGR del 6,63% gracias a los centros de fabricación de semiconductores y automotriz.

Última actualización de la página el: