Tamaño y Participación del Mercado de Neopreno

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

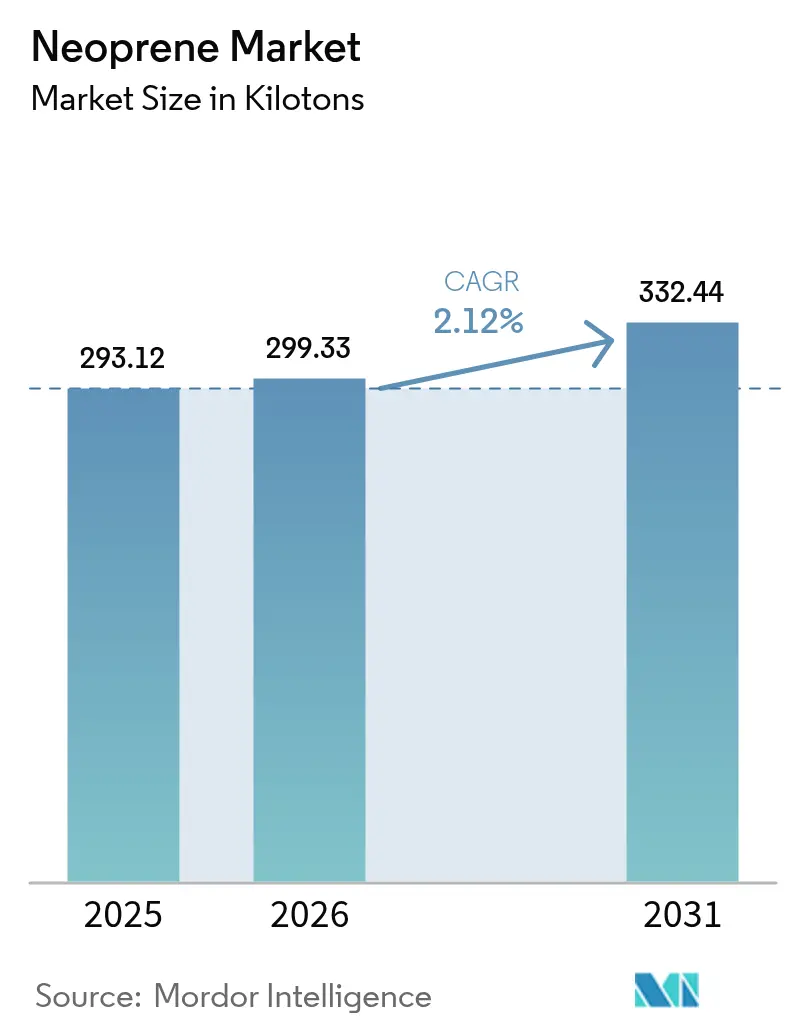

| Volumen del Mercado (2026) | 299.33 kilotones |

| Volumen del Mercado (2031) | 332.44 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neopreno por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Neopreno se expanda desde 293,12 kilotones en 2025 y 299,33 kilotones en 2026 hasta 332,44 kilotones en 2031, registrando una CAGR del 2,12% entre 2026 y 2031. Esta trayectoria ilustra un segmento de elastómero sintético en maduración donde la disciplina de capacidad supera la ambición de volumen. El mercado de neopreno está anclado por la demanda de arneses de cables y juntas en Asia-Pacífico, pero los productores en Japón y China están pivotando hacia grados especiales que generan primas de margen sobre el policloropreno de uso general, especialmente en aplicaciones de envejecimiento térmico y retardantes de llama. La creciente electrificación, el gasto en infraestructura y las regulaciones cada vez más estrictas sobre COV y exposición a carcinógenos continúan dando forma al desarrollo de productos, las asignaciones de capital y las estrategias de abastecimiento geográfico en el mercado de neopreno. La intensidad competitiva se ha agudizado a medida que los actores establecidos reestructuran la capacidad, mientras que los actores de nicho explotan espacios en blanco en látex a base de agua y grados preentrecruzados que evitan las restricciones de vulcanización in situ. Los principales riesgos incluyen la volatilidad del petróleo crudo y el acetileno que infla los costos del monómero de cloropreno, además de la reclasificación Carc.1B de la UE que puede acelerar la deslocalización de la polimerización y estrechar las cadenas de suministro en el mercado de neopreno.

Conclusiones Clave del Informe

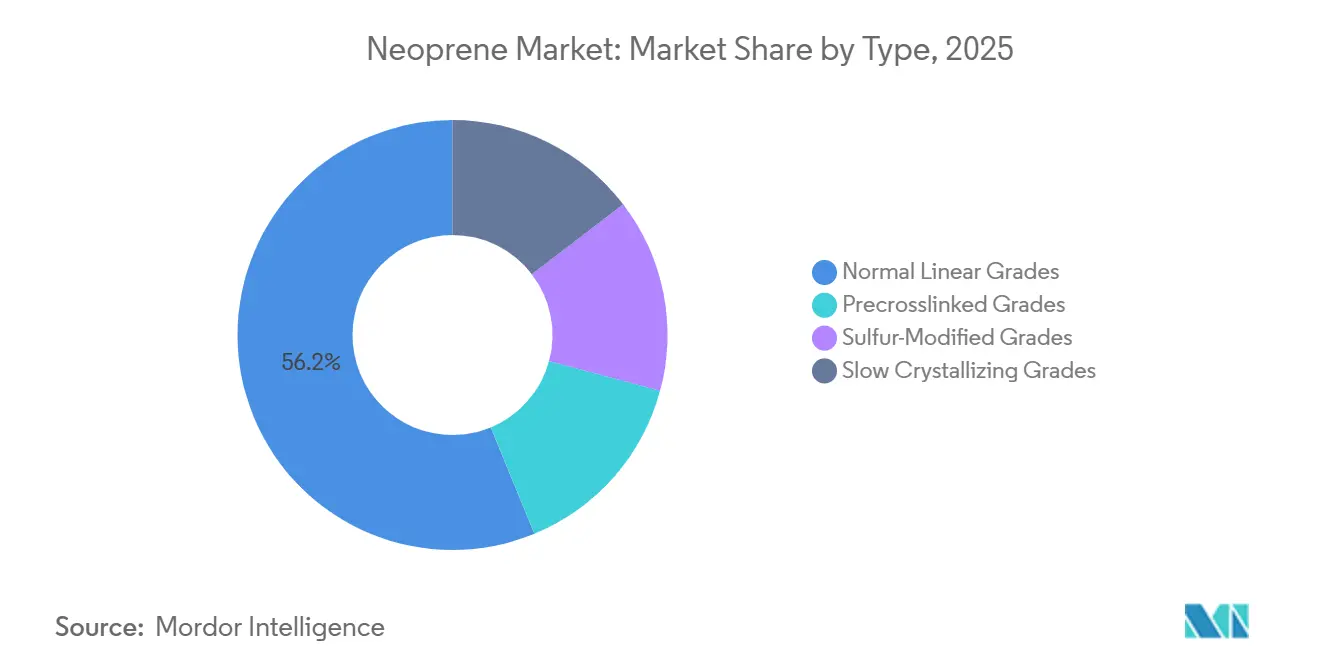

- Por tipo, los grados lineales normales lideraron con el 56,22% del volumen de 2025, mientras que se prevé que los grados modificados con azufre se expandan a una CAGR del 2,64% hasta 2031.

- Por aplicación, los elastómeros capturaron el 59,48% del volumen de 2025; sin embargo, se espera que los adhesivos crezcan a una CAGR del 2,44% hasta 2031.

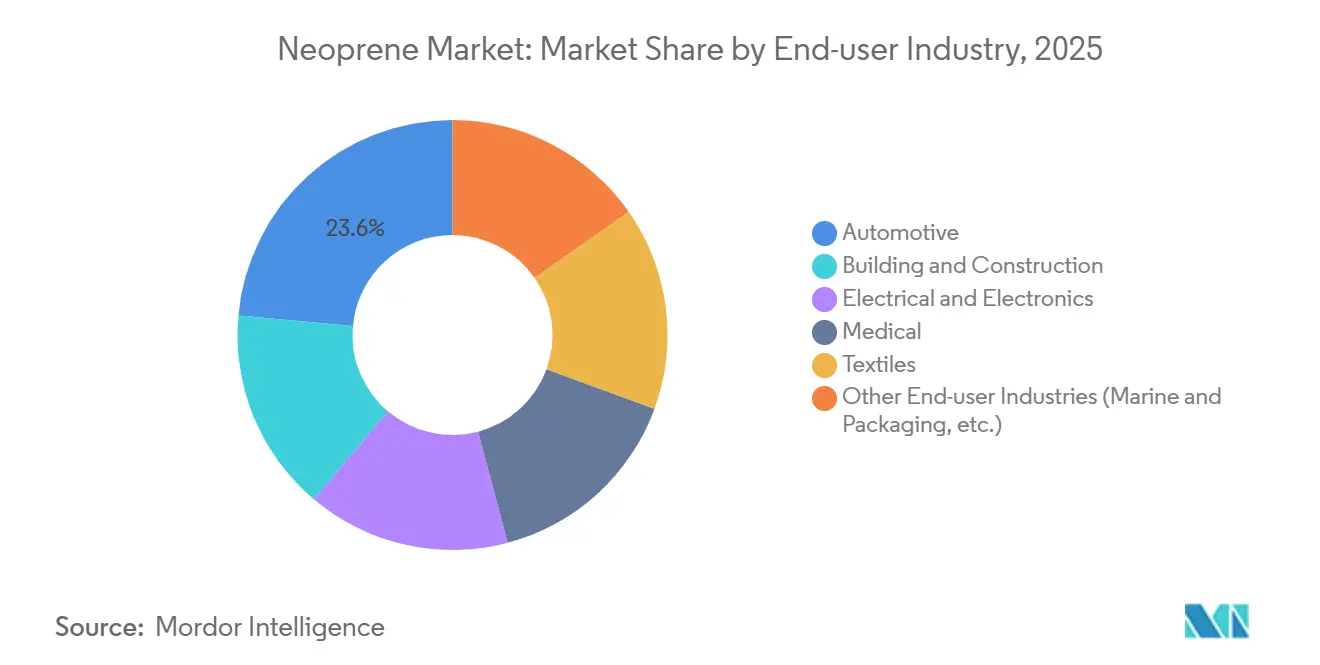

- Por industria de usuario final, el sector automotriz capturó el 23,56% del volumen de 2025, mientras que se espera que el sector eléctrico y electrónico crezca a una CAGR del 2,46% hasta 2031.

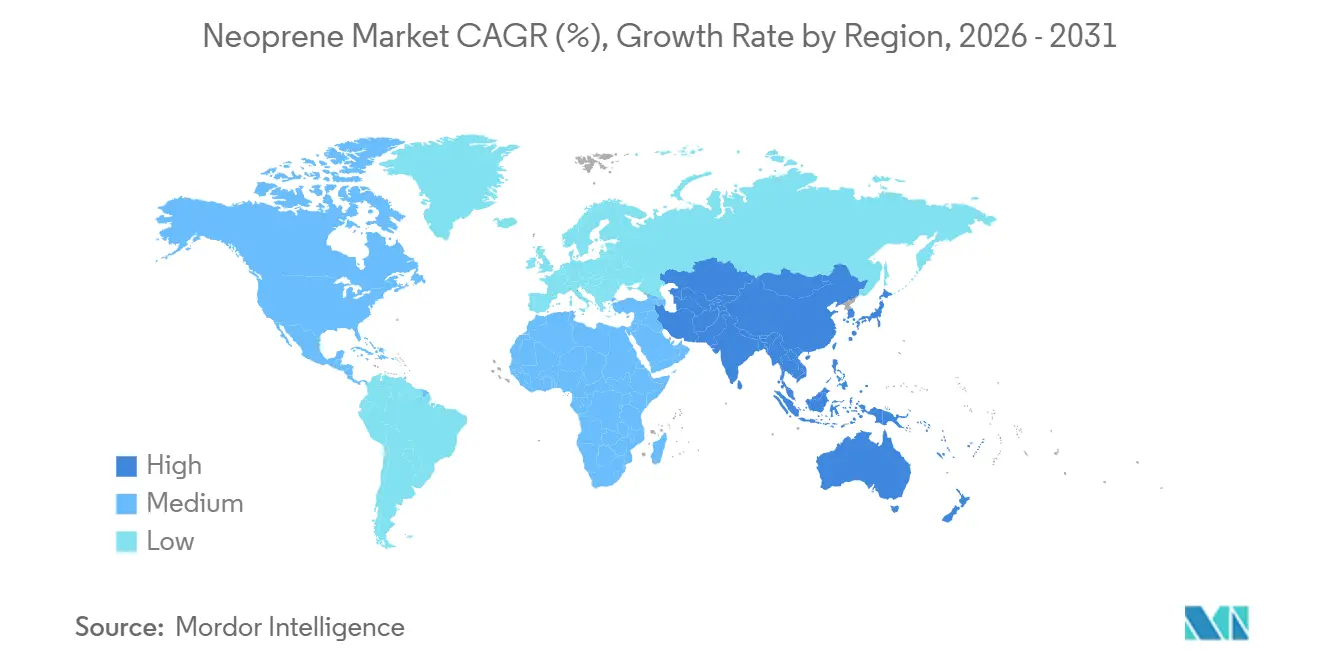

- Por geografía, Asia-Pacífico mantuvo el 61,57% de la demanda de 2025 y avanza a una CAGR del 2,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Neopreno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción impulsado por infraestructura en Asia-Pacífico | +0.5% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio | Mediano plazo (2-4 años) |

| La electrificación impulsa el revestimiento de cables resistentes al calor | +0.4% | Global, con concentración en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Auge en la adopción de artículos deportivos, médicos y de buceo | +0.3% | América del Norte, Europa, mercados costeros de APAC | Corto plazo (≤ 2 años) |

| Demanda de juntas de barrera contra llamas para paquetes de baterías de vehículos eléctricos | +0.3% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Transición hacia dispersiones de neopreno a base de agua sin disolventes | +0.2% | América del Norte y UE (impulsado por regulaciones), adopción en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción Impulsado por Infraestructura en Asia-Pacífico

Los programas de metro y puentes financiados por el gobierno en China, India y la ASEAN especifican apoyos de neopreno que absorben cargas sísmicas y térmicas, sustentando una base de demanda sostenida en el mercado de neopreno[1]Ministerio de Finanzas de India, "Actualización del Plan Nacional de Infraestructura," mof.gov.in . La Iniciativa de la Franja y la Ruta de China extiende esa demanda hacia Asia Central, mientras que los grados preentrecruzados que curan a temperatura ambiente reducen la mano de obra en campo y los retrasos en los proyectos. Los códigos sísmicos de construcción en Indonesia y Filipinas son un catalizador poco reportado porque exigen sistemas de aislamiento elastomérico que favorecen la resistencia al ozono del neopreno. Las expansiones de capacidad, como el proyecto de 22.000 tpa de Tosoh previsto para 2030, están programadas para capturar estos pedidos de infraestructura de ciclo largo.

La Electrificación Impulsa el Revestimiento de Cables Resistentes al Calor

Las interconexiones de energías renovables y las expansiones de centros de datos requieren cubiertas de cables que mantengan flexibilidad a –65 °C y soporten temperaturas de servicio superiores a 90 °C, manteniendo al neopreno arraigado en los cables de control de baja tensión a pesar del auge del polietileno reticulado en las líneas de alta tensión. Los parques eólicos marinos adoptan cables revestidos de neopreno por su resistencia a la niebla salina, mientras que las normas IEC 60502 y UL 44 consolidan su posición al exigir límites de propagación de llama que el PVC de uso general no puede cumplir. Las especificaciones de tubería termorretráctil de grado militar se trasladan a instalaciones comerciales, impulsando una demanda incremental de productos premium en el mercado de neopreno.

Auge en la Adopción de Artículos Deportivos, Médicos y de Buceo

La práctica del buceo recreativo y el triatlón sostiene el consumo de grados espumados, ya que los trajes de neopreno de 5 mm mantienen la temperatura corporal 2,5 °C más alta que los de TPE tras una hora en agua a 15 °C, una brecha de rendimiento medible valorada por los atletas. Los hospitales especifican órtesis de neopreno hipoalergénicas que soportan 50 kGy de esterilización gamma, ampliando la presencia médica del mercado de neopreno. El neopreno de piel lisa recubierto de silicona alcanza primas del 30%–50%, lo que señala un giro hacia equipamiento de consumo diferenciado que apoya la expansión de márgenes.

Demanda de Juntas de Barrera contra Llamas para Paquetes de Baterías de Vehículos Eléctricos

La mitigación de la fuga térmica lleva a los fabricantes de equipos originales a especificar juntas UL94-V0 con deformación permanente por compresión ≤25% a 100 °C; los grados modificados con azufre ofrecen este perfil a costos aceptables para los segmentos de vehículos eléctricos por debajo de 30.000 USD. Las espumas de silicona competidoras presentan temperaturas de uso continuo más altas (≥120 °C), pero el neopreno mantiene su cuota donde prevalece la sensibilidad al precio, manteniendo al mercado de neopreno relevante en los diversos segmentos de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo y el acetileno que infla el costo del monómero | -0.3% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Límites más estrictos de COV en adhesivos de neopreno a base de disolventes | -0.2% | América del Norte y UE (impulsado por regulaciones) | Mediano plazo (2-4 años) |

| Reclasificación de la UE del cloropreno como Carc.1B que limita la exposición laboral | -0.2% | Europa, posible extensión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo y el Acetileno que Infla el Costo del Monómero

Los precios al contado del cloropreno en Japón escalaron a 7.000–7.200 USD/t en junio de 2025 tras cambios en la política energética que restringieron la producción china de carburo de calcio, presionando a los transformadores que ya operan con márgenes reducidos. La volatilidad sostenida incentiva la integración hacia atrás entre los grandes mezcladores, aunque los pequeños mezcladores por encargo corren el riesgo de salir del mercado, reduciendo la liquidez en el mercado de neopreno.

Límites Más Estrictos de COV en Adhesivos de Neopreno a Base de Disolventes

El látex de neopreno a base de agua requiere equipos de mezcla de acero inoxidable con un costo de 50.000–150.000 USD por línea, una carga de capital que amenaza a los transformadores más pequeños, lo que podría reducir la demanda aguas abajo en el tamaño del mercado de neopreno[2]Departamento de Medio Ambiente de Maryland, "Norma de Revestimientos Arquitectónicos 2024," mde.maryland.gov .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Grados Modificados con Azufre Ganan Ventaja en Envejecimiento Térmico

Los grados lineales normales representaron el 56,22% del volumen de 2025 en la participación del mercado de neopreno, impulsados por su resistencia a la tracción de 14 MPa y una elongación superior al 600% que satisface correas y juntas de uso general. Se proyecta que los grados modificados con azufre registren una CAGR del 2,64%, respaldados por el polímero US9475895B2 de Denka que retiene entre el 58% y el 67% de elongación tras 500 h a 100 °C.

Las métricas de rendimiento, más que la viscosidad, impulsan ahora la selección de tipo. Los resultados de tracción según ISO 37 y de deformación permanente por compresión según ASTM D395 son los criterios de selección en las adquisiciones, favoreciendo a los productores con capacidades de laboratorio para adaptar los paquetes de azufre y aceleradores a los perfiles térmicos crecientes en vehículos eléctricos y cableado del sector de energías renovables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Adhesivos Superan a los Elastómeros en Cumplimiento de COV

Los elastómeros representaron el 59,48% del volumen de 2025; sin embargo, los adhesivos crecerán más rápido a una CAGR del 2,44%, reflejando la migración impulsada por regulaciones hacia sistemas de bajo contenido de COV. Los látex a base de agua alcanzan el 60% de sólidos y logran resistencia en verde en 10 minutos a 23 °C, igualando la adherencia de los disolventes pero requiriendo tiempos de apertura más largos que exigen una reingeniería de procesos en las líneas de laminación de alta velocidad. Las dispersiones híbridas de neopreno-acrílico dominan ahora la laminación de interiores automotrices, demostrando cómo el cumplimiento normativo puede generar primas de precio.

Los núcleos de espuma de látex para trajes de neopreno y suelos de moqueta mantienen la demanda, aunque enfrentan competencia del nitrilo y el caucho natural en guantes sensibles al precio. El mercado de neopreno continúa diversificándose mediante la mezcla con acrílicos o poliuretanos para mejorar la adherencia en húmedo y la estabilidad ante ciclos de congelación-descongelación, un criterio de compra clave para los proveedores automotrices de primer nivel.

Por Industria de Usuario Final: Eléctrica y Electrónica Lidera el Crecimiento

El sector automotriz consumió el 23,56% de la demanda de 2025, pero la reducción de peso y la sustitución por TPE moderan el crecimiento. El sector eléctrico y electrónico registrará una CAGR del 2,46% hasta 2031, impulsado por las interconexiones de energías renovables y los arneses de cables para centros de datos que requieren cubiertas UL94-V0 y flexibilidad a -65 °C. La aplicación del neopreno en construcción y edificación en juntas de dilatación disfruta de una adopción constante en el marco del plan de infraestructura de 1,4 billones de USD de India. Los usos médicos, textiles e industriales varios completan la demanda, beneficiándose colectivamente de la tolerancia a la radiación y el aislamiento térmico del neopreno.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lidera el mercado de neopreno con el 61,57% del volumen de 2025 y una CAGR prevista del 2,12% hasta 2031. La clasificación del cloropreno como "Restringido" en China puede ralentizar la nueva capacidad, pero la demanda interna sigue siendo sólida en arneses de cables y juntas a pesar de la presión competitiva del EPDM. La inversión de TOSOH en Japón apunta a la demanda impulsada por la electrificación de grados resistentes al calor, mientras que la construcción de metros y autopistas en India incrementa el uso de apoyos elastoméricos.

En América del Norte, las actualizaciones de la red eléctrica y la proliferación de centros de datos impulsan el consumo de cables de control, sosteniendo el crecimiento del mercado a pesar de la producción vehicular estancada. La clasificación de carcinogenicidad de la Agencia de Protección Ambiental eleva los costos de cumplimiento, empujando parte de la polimerización al extranjero mientras aumentan las importaciones de polímero terminado desde Asia. Canadá y México contribuyen a través de las cadenas de suministro automotrices y los requisitos del sector petrolero.

La cuota de Europa sigue siendo limitada a medida que la vía Carc. 1B de la Agencia Europea de Sustancias y Mezclas Químicas lleva a los transformadores a abastecerse de grados prepolimerizados, lo que podría alargar los plazos de entrega y elevar los costos. El cableado para parques eólicos y el sellado automotriz sostienen la demanda base, pero se prevé un crecimiento casi nulo a medida que el silicona y el EPDM capturan aplicaciones incrementales.

América del Sur, y Oriente Medio y África en conjunto representan cuotas de volumen de un solo dígito. Brasil contempla la integración hacia atrás mediante la cloración del butadieno, mientras que la diversificación petroquímica de Arabia Saudita apoya las juntas de neopreno para infraestructura energética. Sin embargo, la dependencia de las importaciones y la sensibilidad al precio moderan la expansión rápida en estas regiones del mercado de neopreno.

Análisis de la cadena de valor

La creación de valor del neopreno (policloropreno) comienza en el segmento upstream con las cadenas petroquímicas y de carburo que determinan la economía del monómero de cloropreno, incluidas las rutas de acetileno/carburo de calcio y las corrientes derivadas del petróleo (vinculadas al craqueo de naftas y a la disponibilidad de 1,3-butadieno). La capacidad de monómero de cloropreno y polimerización está concentrada en un pequeño grupo de productores integrados, lo que aumenta la sensibilidad del riesgo de suministro a la volatilidad de las materias primas y a los costos operativos derivados del cumplimiento normativo. El repunte de junio de 2025 en los precios spot del cloropreno en Japón hasta cerca de 7.000-7.200 USD por tonelada muestra cómo las restricciones upstream pueden trasladarse rápidamente a los márgenes de los convertidores.

Los productores midstream (incluidos Denka, ARLANXEO, Tosoh, China National Bluestar y Sundow) suministran neopreno en múltiples grados a compuestistas y formuladores que ajustan propiedades como el envejecimiento térmico, la retardancia a la llama y la deformación por compresión para piezas de elastómero y adhesivos. En el segmento downstream, la cadena pasa por compuestistas, formuladores de adhesivos (incluidas líneas de dispersión en base acuosa que requieren mezcladoras de acero inoxidable) y fabricantes/OEM-ODM que abastecen a los sectores deportivo e industrial. Los convertidores verticalmente integrados, como Sheico Group, combinan la fabricación de láminas de neopreno con la fabricación de productos terminados, lo que reduce la exposición a los plazos de entrega de la resina. La distribución se realiza mediante contratos directos y distribuidores regionales a los usuarios finales en los sectores automotriz, eléctrico y electrónico (cables), construcción (cojinetes y juntas de expansión) y productos de consumo/médicos, donde el doble abastecimiento y los inventarios de reserva han cobrado importancia tras interrupciones en la huella de producción, como la suspensión operativa de Denka Performance Elastomer en Estados Unidos.

Panorama Competitivo

ARLANXEO, Denka, Tosoh, China National Bluestar y Sundow controlan colectivamente alrededor del 72% de la capacidad global, lo que indica una concentración moderada en el mercado de neopreno. El plan de Zeon de cerrar el 60% de la capacidad de Tokuyama entre 2026 y 2028 refleja la presión sobre los márgenes en los grados de uso general. La puesta en marcha de la planta de HNBR de 5.000 tpa de ARLANXEO en 2026 revela un giro estratégico hacia elastómeros a base de nitrilo de mayor valor. Denka aprovecha la patente US9475895B2 para proteger los productos modificados con azufre destinados a sellos de baterías de vehículos eléctricos y aislamiento de cables de alta temperatura.

Los actores de nicho como Pidilite Industries y SEDO Chemicals capturan cuotas regionales de adhesivos mediante dispersiones a base de agua personalizadas, mientras que empresas de materiales avanzados como W. L. Gore introducen compuestos no fluorados que compiten directamente con el neopreno en módulos de vehículos eléctricos. Los productores integrados con síntesis de monómero propia y recuperación de disolventes en circuito cerrado soportan mejor las regulaciones de COV y los picos de materias primas, preservando márgenes y cuota en el mercado de neopreno.

Líderes de la Industria del Neopreno

Denka Company Limited

ARLANXEO

Tosoh Corporation

China National Bluestar (Group) Co. Ltd.

Sundow Polymers Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reestructuración de la oferta y la migración de productos impulsada por el cumplimiento normativo están creando espacios en blanco bien definidos en distintos grados y aplicaciones. La suspensión indefinida por parte de Denka de la producción de caucho de cloropreno en su subsidiaria estadounidense ya ha desplazado los envíos hacia su planta de Omi en Japón, y Denka informó una mejora de la rentabilidad en su negocio de elastómeros para el ejercicio fiscal cerrado el 31 de marzo de 2026 tras eliminar la producción estadounidense de mayor costo. Esto favorece a los convertidores que pueden calificar suministros alternativos y actualizar la formulación y la logística para gestionar plazos de entrega más largos, además de mejorar el margen para los productores con acceso resiliente al monómero y activos de polimerización eficientes.

En cuanto a la demanda, las oportunidades se concentran en sistemas de elastómeros y adhesivos de mayor especificación vinculados a la electrificación y al cumplimiento de límites de COV. Las dispersiones de neopreno en base acuosa están atrayendo atención a medida que se endurecen los límites de COV, aunque las adaptaciones downstream, como las líneas de mezcla de acero inoxidable, elevan la barrera de entrada para los fabricantes de adhesivos más pequeños, lo que favorece la consolidación y la premiumización entre los formuladores capacitados. En el posicionamiento de materiales, las credenciales de sostenibilidad aparecen cada vez más en las conversaciones de compra: ARLANXEO declaró que su portafolio de caucho de cloropreno utiliza cloro certificado bajo ISCC PLUS (procedente de Covestro) a partir de enero de 2026, lo que ofrece una vía para ofertas diferenciadas cuando los clientes buscan insumos de menor huella. La planificación de capacidad también indica dónde están apostando los proveedores a largo plazo; la inversión anunciada por Tosoh de unos 75.000 millones de yenes para una ampliación de 22.000 toneladas anuales de caucho de cloropreno en su complejo de Nanyo (con inicio de operación comercial previsto para 2030) se alinea con la demanda de grados especializados provenientes de cables, sellado industrial y cojinetes de infraestructura que requieren un rendimiento constante en envejecimiento térmico y resistencia a la llama.

Desarrollos recientes del sector

- Junio de 2026: ARLANXEO anunció que su portafolio de producción de caucho de cloropreno utiliza cloro certificado bajo ISCC PLUS procedente de Covestro, vigente para todo el portafolio a partir de enero de 2026. El cambio respalda los requisitos de descarbonización y trazabilidad de los clientes y eleva el estándar para afirmaciones de sostenibilidad comparables en las cadenas de suministro de neopreno.

- Junio de 2025: Tosoh Corporation anunció una inversión de aproximadamente 75.000 millones de yenes para construir capacidad adicional de caucho de cloropreno en su complejo de Nanyo, con un objetivo de 22.000 toneladas métricas por año y operación comercial en 2030. Esta expansión concentra el suministro incremental en un sitio japonés de alta eficiencia, reforzando a Asia-Pacífico como el centro estratégico de producción de grados de neopreno utilizados en cables, juntas y cojinetes de infraestructura.

- Mayo de 2025: Denka Company Limited anunció que no reiniciaría la producción de caucho de cloropreno en su planta de Denka Performance Elastomer en LaPlace, Luisiana, por un período indefinido, citando el aumento de costos, dificultades de dotación de personal y la caída de volúmenes. La decisión redujo las opciones de suministro local en Norteamérica y aumentó la dependencia de las importaciones y del abastecimiento alternativo de productores con capacidad operativa fuera de Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de neopreno se define como la demanda y oferta comercial de neopreno (policloropreno) en formas primarias que se venden para uso downstream en aplicaciones industriales y de consumo, contabilizado como ingresos de mercado en USD.

Exclusiones de alcance: excluimos los productos terminados fabricados con neopreno (como trajes de neopreno, guantes, cinturones y juntas) y contabilizamos únicamente el material de neopreno vendido hacia esas cadenas de valor.

Descripción general de la segmentación

- Por Tipo

- Grados Lineales Normales

- Grados Preentrecruzados

- Grados Modificados con Azufre

- Grados de Cristalización Lenta

- Por Aplicación

- Elastómeros

- Látex

- Adhesivos

- Por Industria de Usuario Final

- Automotriz

- Construcción y Edificación

- Eléctrica y Electrónica

- Médica

- Textiles

- Otras Industrias de Usuario Final (Marina y Embalaje, etc.)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con datos públicos que ayudan a fundamentar de manera realista los grupos de demanda, la capacidad de oferta y los movimientos comerciales de los elastómeros a base de cloropreno. Utilizamos fuentes como UN Comtrade para los flujos comerciales, USITC DataWeb para el contexto de importaciones y aranceles, el USGS para indicadores más amplios sobre productos químicos y materiales, y los recursos de la U.S. EPA para señales regulatorias que pueden afectar las operaciones de las plantas y la sustitución de productos.

Para vincular la demanda del mercado con las realidades del uso final, también revisamos informes anuales y presentaciones de empresas públicas, publicaciones de asociaciones comerciales del sector del caucho y los polímeros, y revistas científicas revisadas por pares sobre química y materiales que analizan el rendimiento del neopreno y las tendencias de formulación. En paralelo, consultamos suscripciones de pago que ofrecen datos financieros e inteligencia empresarial, mapeo de patentes y verificaciones comerciales a nivel de envíos, lo que nos ayudó a evitar depender excesivamente de una sola serie pública. Las fuentes de investigación documental aquí mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales sobre qué se contabiliza como ingresos de neopreno, cómo se negocian los precios y con qué rapidez cambia la demanda por aplicación cuando cambian las regulaciones o los costos de las materias primas. Hablamos con una combinación de productores, distribuidores, compuestistas y grandes compradores, con una cobertura destinada a reflejar las principales regiones consumidoras y las diferencias resultantes en la combinación de grados de producto y la dependencia de las importaciones. Cuando los datos secundarios eran escasos, estos insumos se utilizaron para triangular la utilización, la dependencia comercial y las bandas de precios habituales antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 13% | APAC: 52% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 43% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 44% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de arriba hacia abajo que reconstruye el consumo de neopreno a partir de indicadores de demanda visibles y señales de oferta, y luego reconcilia los totales con los patrones comerciales y operativos observados. La demanda a nivel de país se infirió a partir de indicadores como las tendencias de producción downstream en componentes automotrices e industriales, señales de producción de artículos de caucho, el balance neto de importaciones frente a exportaciones para los códigos relevantes, y los cambios observados en la combinación de aplicaciones (por ejemplo, usos en adhesivos y látex frente a usos en caucho sólido).

Después de esa visión inicial, se utilizaron aproximaciones selectivas de abajo hacia arriba como verificaciones de razonabilidad, incluidas divulgaciones de ingresos de proveedores muestreados cuando estaban disponibles, verificaciones de canal sobre el comportamiento típico de precios en contratos, y cálculos de volumen por ASP para un conjunto limitado de rutas comerciales de alta visibilidad. Cuando surgían vacíos, la demanda residual se asignaba a las categorías de uso final más coherentes según los comentarios de las entrevistas y las huellas de producción regionales, y luego se validaba que los precios implícitos se mantuvieran dentro de bandas realistas.

Para la previsión, nos basamos en un análisis de escenarios respaldado por un simple suavizado de series de tiempo sobre los principales impulsores, ya que la demanda de neopreno tiende a moverse de manera constante a menos que se vea alterada por variaciones en las materias primas o medidas regulatorias. La visión prospectiva se fundamentó en las perspectivas de expertos sobre la disciplina de capacidad, la presión de sustitución de otros elastómeros y el ritmo esperado de producción industrial y de vehículos, y luego se consolidó en un único valor de mercado global.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron cruzadamente frente a señales independientes, como la dependencia de las importaciones por región, los rangos implícitos de utilización de capacidad y si la tendencia de precios necesaria para alcanzar el total resultaba realista para el año. Cuando una cifra a nivel de país parecía demasiado alta o demasiado baja, revisamos nuevamente la lógica del balance comercial, las ponderaciones de uso final, y luego consultamos a expertos cuando la variación no podía explicarse únicamente con datos públicos.

Antes de la aprobación final, el trabajo pasa por revisiones en varias etapas en las que se verifica la coherencia de los supuestos entre regiones y entre años, y se cuestionan los saltos inusuales hasta documentar un factor causal claro. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurre un evento significativo, como un cambio importante de capacidad, una interrupción comercial o una regulación que afecte la producción. Justo antes de la entrega, se vuelven a revisar las últimas actualizaciones públicas para que los clientes reciban una visión actual.

Comparación del tamaño del mercado de neopreno de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el neopreno a menudo no coinciden porque las reglas de conteo subyacentes no son las mismas, incluso cuando el nombre del tema parece idéntico. Las diferencias suelen derivar de qué se considera el producto de mercado, si los productos terminados de neopreno se mezclan con las ventas de material, y cómo se convierte y promedia el precio entre regiones.

Las mayores diferencias suelen aparecer en el alcance y la lógica de precios, donde algunas estimaciones combinan láminas de neopreno y productos terminados en un solo grupo de ingresos, o utilizan un único ASP global que no refleja la diferente combinación de grados y la dependencia de importaciones por región. Otro factor es el momento temporal, ya que algunos publicadores informan el valor de 2024 como base mientras que otros citan 2025, y el mes de conversión de divisas y la progresión de precios asumida pueden mover el total en una cantidad notable. Por eso el valor aquí se mantiene vinculado únicamente a las ventas a nivel de material y se actualiza utilizando la combinación de aplicaciones y señales comerciales, una decisión aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,12 mil millones de USD (2025) | |

| Consultora global A | 2,14 mil millones de USD (2024) | Utiliza una base de 2024 y un marco de aplicación más amplio que puede incluir formas downstream de mayor valor, y el cambio de año también modifica el promedio de precios y el momento de conversión de divisas frente a una visión de 2025. |

| Consultora regional B | 2,07 mil millones de USD (2024) | Se apoya en una línea base de precios conservadora de 2024 y en señales de demanda captadas más limitadas, lo que puede subestimar regiones donde las importaciones y los grados especializados elevan los ASP realizados. |

Entre los tres valores, la mayor parte de la dispersión se explica por si la estimación se mantiene en los ingresos por material de neopreno o incorpora partes de la cadena de productos terminados, seguido de la selección del año base y las decisiones de conversión de precios. Al mantener los pasos rastreables hasta los impulsores de la demanda, las verificaciones del balance comercial y el comportamiento de precios respaldado por entrevistas, la cifra final sigue siendo práctica de reproducir y más fácil de actualizar cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado del mercado de neopreno en 2031?

Se prevé que el mercado de neopreno alcance 332,44 kilotones en 2031.

¿Qué grado se espera que crezca más rápido hasta 2031?

Se prevé que los Grados Modificados con Azufre, impulsados por los requisitos de envejecimiento térmico de los vehículos eléctricos, se expandan a una CAGR del 2,64%.

¿Cómo influirán las regulaciones de COV en los adhesivos a base de neopreno?

Límites como el tope de 750 g/L de Maryland están acelerando la transición hacia dispersiones a base de agua, impulsando la demanda de adhesivos a una CAGR del 2,44% hasta 2031.

¿Por qué Asia-Pacífico domina la demanda global de neopreno?

La región alberga centros automotrices, de cables y de construcción que en conjunto representaron el 61,57% del volumen de 2025.

Última actualización de la página el: