Tamaño y Cuota del Mercado de Almacenamiento en Centros de Datos de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

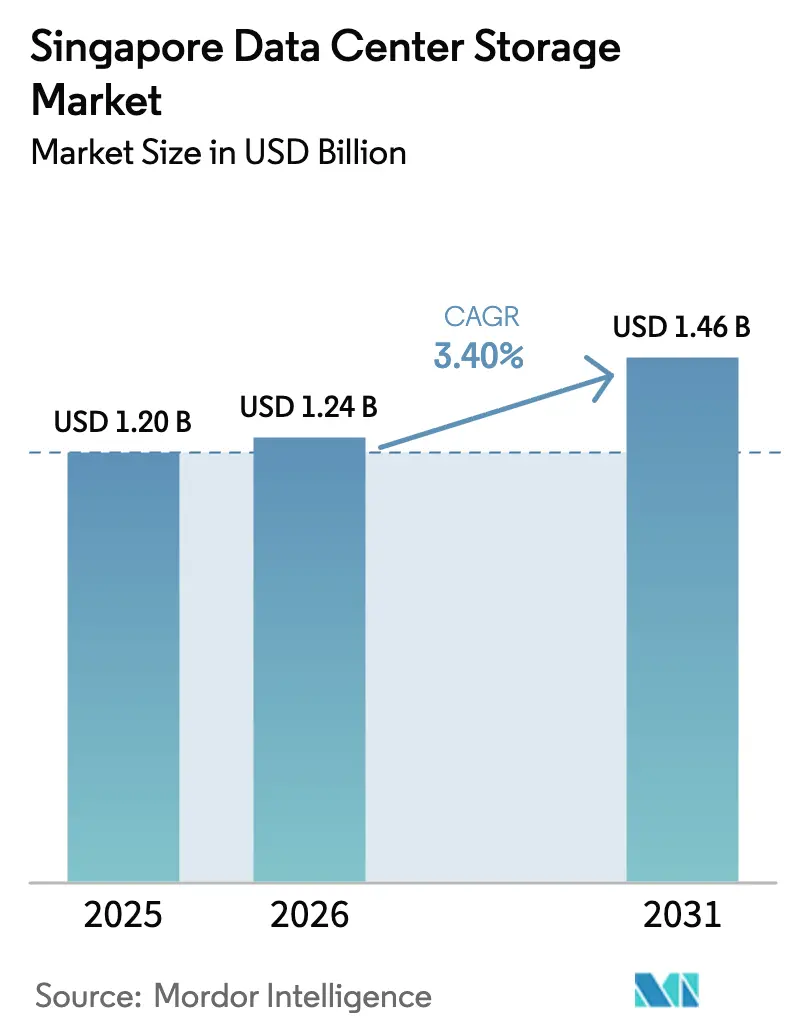

| Tamaño del mercado en el año base (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.40% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Singapur por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Singapur en 2026 se estima en USD 1,24 mil millones, creciendo desde el valor de 2025 de USD 1,20 mil millones con proyecciones para 2031 que muestran USD 1,46 mil millones, creciendo a una CAGR del 3,40% durante 2026-2031. El ritmo moderado se debe a un cambio de política que recompensa la capacidad energéticamente eficiente en lugar del mero espacio en planta, vinculando las nuevas asignaciones de energía a estrictas métricas de sostenibilidad [1]Junta de Desarrollo Económico, "Singapur Ampliará la Capacidad de los Centros de Datos en Al Menos un Tercio," edb.gov.sg. La creciente adopción de IA está acelerando la demanda de matrices flash de baja latencia, mientras que las recientes normas de soberanía de datos impulsan a las empresas hacia arquitecturas de almacenamiento con controles de gobernanza granulares. [2]Comisión de Protección de Datos Personales, "Directrices Consultivas sobre el Uso de Datos Personales en Sistemas de Recomendación y Decisión mediante IA," pdpc.gov.sg La expansión transfronteriza hacia la Zona Económica Especial Johor-Singapur alivia las limitaciones de terreno pero añade complejidad en materia de cumplimiento normativo y operaciones. Mientras tanto, el creciente impuesto al carbono, que se prevé alcanzará SGD 50-80 por tonelada en 2030, está acelerando el paso de HDD al almacenamiento totalmente flash, que puede reducir el consumo eléctrico hasta en un 85%

Conclusiones Clave del Informe

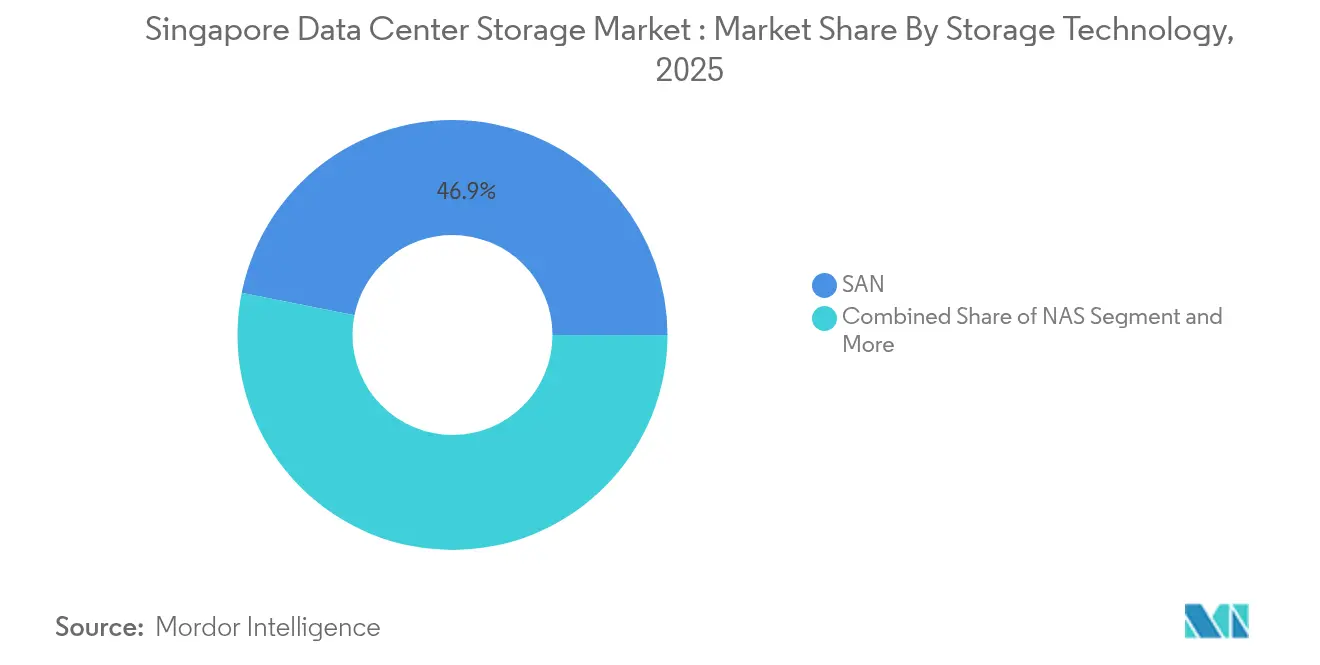

- Por tecnología de almacenamiento, el segmento SAN representó el 46,85% de la cuota del mercado de almacenamiento en centros de datos de Singapur en 2025, mientras que NAS se proyecta que se expanda a una CAGR del 5,12% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD tradicionales representaron el 39,55% de la cuota del tamaño del mercado de almacenamiento en centros de datos de Singapur en 2025 y las matrices totalmente flash avanzan a una CAGR del 6,54% hasta 2031.

- Por tipo de centro de datos, los hiperescaladores y proveedores de servicios en la nube lideraron con una cuota de ingresos del 62,95% en 2025; el segmento registra la CAGR pronosticada más alta del 8,05% hasta 2031.

- Por usuario final, TI y telecomunicaciones capturaron el 38,76% de la cuota del tamaño del mercado de almacenamiento en centros de datos de Singapur en 2025, mientras que salud y ciencias de la vida muestran el crecimiento más rápido a una CAGR del 6,18% hasta 2031.

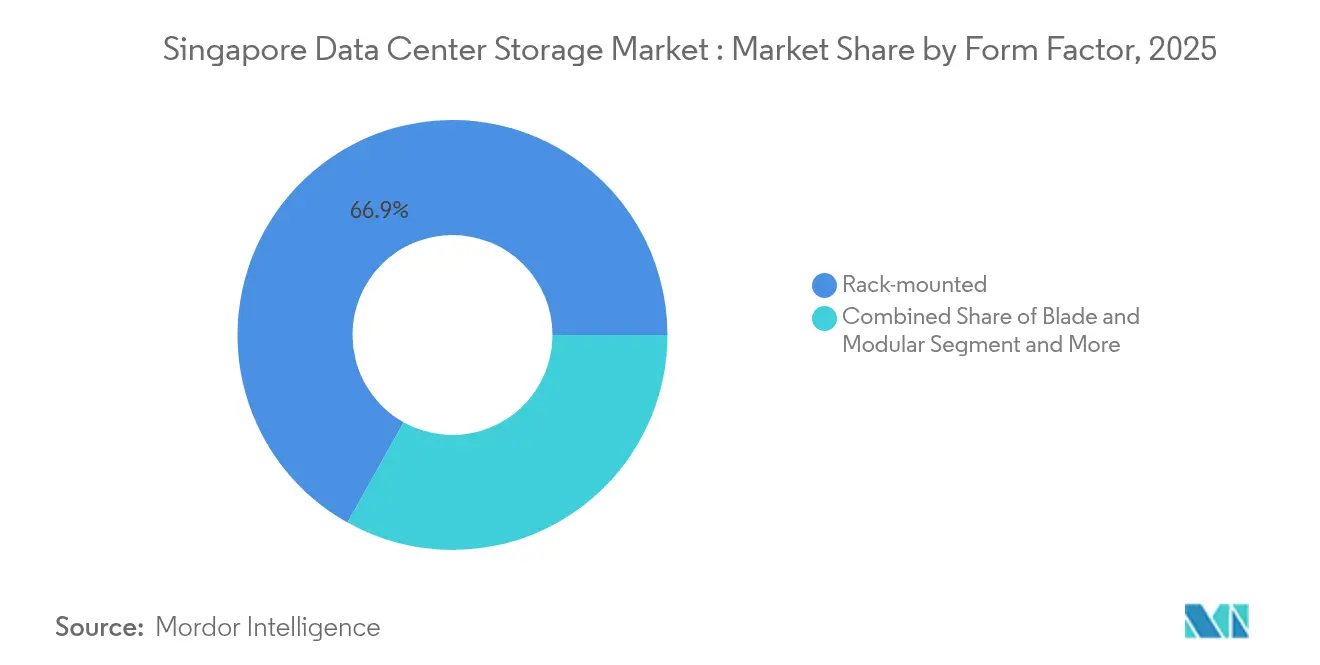

- Por factor de forma, los sistemas montados en bastidor dominaron con el 66,88% de la cuota del mercado de almacenamiento en centros de datos de Singapur en 2025; los sistemas blade y modulares están proyectados para crecer a una CAGR del 5,08% entre 2026 y 2031.

- Por interfaz, SAS/SATA retuvo el 51,60% de la cuota en 2025, mientras que NVMe se pronostica que crecerá a una CAGR del 8,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (+) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La asignación de energía para Centros de Datos Verdes desbloquea el gasto de capital en almacenamiento flash | +0.7% | Singapur, extensión a Johor | Mediano plazo (2-4 años) |

| Las implementaciones de IA demandan matrices NVMe de latencia ultrabaja | +0.5% | Global, enfoque en Singapur | Corto plazo (≤ 2 años) |

| Normas de soberanía de datos bajo la PDPA | +0.4% | Singapur | Mediano plazo (2-4 años) |

| Expansión de puntos de acceso a la nube | +0.6% | Singapur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Cartera de inversiones hiperescaladas | +0.4% | Singapur | Corto plazo (≤ 2 años) |

| Módulos de la ZEE Johor-Singapur | +0.4% | Región fronteriza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Asignación de Energía del "Centro de Datos Verde" Gubernamental Impulsa la Adopción del Almacenamiento Flash

Singapur reservó 300 MW de nueva capacidad, con 200 MW destinados exclusivamente a operadores que utilizan energía renovable, orientando a los compradores hacia matrices totalmente flash de bajo consumo que se ajustan a un estricto umbral de PUE de 1,3. Los operadores reportan hasta un 85% de reducción en el consumo eléctrico frente a HDD y huellas de bastidor significativamente menores. Una reciente renovación ministerial redujo el área en planta en un 94% tras implementar los sistemas de Pure Storage, lo que subraya cómo la política cataliza la tecnología. Esta misma política otorga a los primeros adoptantes una asignación de energía preferencial, creando una ventaja competitiva que acelera la demanda de almacenamiento flash en todo el mercado de almacenamiento en centros de datos de Singapur.

Las Cargas de Trabajo de IA Demandan Capacidades de Rendimiento NVMe

Los modelos de IA generativa someten a tensión los diseños de almacenamiento clásicos; las colas paralelas de NVMe eliminan los cuellos de botella de latencia, vitales para los clústeres de GPU de alto volumen. El SSD empresarial de 122,88 TB de Kioxia y la serie 6500 ION de Micron elevan el rendimiento a la vez que reducen el consumo eléctrico del bastidor. Estas mejoras de rendimiento acortan los ciclos de entrenamiento de IA, lo que lleva a los proveedores de nube a especificar NVMe como estándar para la nueva capacidad en el mercado de almacenamiento en centros de datos de Singapur.

Las Normas de Soberanía de Datos Remodelan las Arquitecturas de Almacenamiento

Las enmiendas de marzo de 2024 a la PDPA establecen vías explícitas —consentimiento, mejora empresarial, investigación y anonimización— para el uso de datos personales por parte de la IA. Las empresas invierten ahora en cifrado multinivel, registros de auditoría y funciones de anclaje regional que demuestran el cumplimiento normativo en las auditorías. Las regiones certificadas MTCS de Google Cloud y ofertas similares ilustran cómo los controles soberanos influyen actualmente en la selección de proveedores en el mercado de almacenamiento en centros de datos de Singapur.

Expansión de la Infraestructura de TI y Puntos de Acceso a la Nube

Los nuevos puntos de acceso de AWS, Microsoft y Google extienden conexiones de baja latencia por todo el Sudeste Asiático, convirtiendo a Singapur en el centro predeterminado del tráfico transfronterizo. Esta consolidación de tráfico eleva la demanda de grupos de almacenamiento compartido con escalado dinámico, profundizando la propuesta de valor de los sistemas SAN y NAS con niveles automáticos.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital inicial en almacenamiento de grado empresarial | −0.8% | Singapur | Corto plazo (≤ 2 años) |

| Escasez de terreno y energía | −0.3% | Singapur | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de controladores SSD | −0.4% | Global, afecta a Singapur | Mediano plazo (2-4 años) |

| Aumento del impuesto al carbono / costos de cumplimiento ESG | −0.3% | Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Inicial Crea Barreras de Adopción

Las matrices totalmente flash aún cuestan entre 2 y 3 veces más en la compra que los sistemas HDD, lo que presiona los presupuestos de las empresas del mercado medio. Los costos adicionales derivados de las actualizaciones de energía y las retrofits de refrigeración prolongan los períodos de recuperación de la inversión. Los modelos de Almacenamiento como Servicio compensan en parte el gasto de capital, pero pueden introducir preocupaciones de soberanía para las cargas de trabajo reguladas, moderando el crecimiento en el mercado de almacenamiento en centros de datos de Singapur.

La Escasez de Terreno y Energía Persiste a Pesar de los Cambios de Política

La escasez de terreno insular y los precios inmobiliarios de primer nivel limitan las construcciones de gran superficie incluso tras el levantamiento de la moratoria. Los bastidores de IA también requieren una mayor densidad de energía, lo que empuja la demanda total más allá de la asignación de 300 MW. Esta limitación orienta a los operadores hacia construcciones en Johor, pero añade sobrecarga de gobernanza transfronteriza, moderando la expansión del mercado de almacenamiento en centros de datos de Singapur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: SAN Retiene las Cargas de Trabajo Principales

Las Redes de Área de Almacenamiento capturaron el 46,85% de la cuota en 2025, lo que refleja su posición como columna vertebral de rendimiento para aplicaciones financieras y de telecomunicaciones que demandan almacenamiento en bloques de baja latencia. NAS, con una escala del 5,12% de CAGR, está asumiendo cargas de trabajo colaborativas y casos de uso de ingestión en el borde donde importan los protocolos de archivo flexibles. El mercado de almacenamiento en centros de datos de Singapur continúa combinando ambas tecnologías en infraestructuras híbridas que añaden niveles de almacenamiento de objetos para archivos a largo plazo. Las hojas de ruta de los proveedores ofrecen cada vez más capas de gestión unificadas, lo que permite a los operadores desplazar conjuntos de datos entre SAN y NAS sin tiempo de inactividad.

Al mismo tiempo, las arquitecturas de memoria desagregada descritas en la Patente Estadounidense US10917321B2 crean una opción emergente que separa el cómputo del almacenamiento para optimizar el uso de los recursos patents.google.com. Las primeras pruebas sugieren mejoras en las tasas de utilización que reducen la capacidad no aprovechada, un beneficio convincente a medida que las presiones de costos basadas en el carbono se intensifican en el mercado de almacenamiento en centros de datos de Singapur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Almacenamiento: El Flash Gana Terreno a Expensas del HDD

Las matrices HDD tradicionales aún conservan el 39,55% de la cuota en 2025, sin embargo las matrices totalmente flash crecen al ritmo más rápido con una CAGR del 6,54%. El cambio está impulsado por ganancias de rendimiento tangibles —latencia de submilisegundos e IOPS más elevados— que mejoran directamente las cargas de trabajo de IA y analítica. El tamaño del mercado de almacenamiento en centros de datos de Singapur para las matrices totalmente flash se proyecta que alcanzará USD xx millones (no revelado) en 2031, lo que refleja tanto la caída de los costos de los medios como el aumento de los precios de la energía que favorecen el perfil de menor vataje por IO del flash.

Los proyectos del sector público ilustran la economía del flash de manera elocuente: una implementación ministerial redujo el espacio en bastidor en un 94% y redujo a la mitad las facturas de energía. Las hojas de ruta de densidad flash que prometen unidades de 150 TB y 300 TB en 2026 solo acelerarán la jubilación del HDD, aunque los sistemas híbridos permanecen vigentes para las cargas de trabajo de nivel 2 durante el horizonte de mediano plazo del mercado de almacenamiento en centros de datos de Singapur.

Por Tipo de Centro de Datos: Los Hiperescaladores Lideran las Construcciones

Los hiperescaladores y proveedores de servicios en la nube controlaron el 62,95% de la capacidad en 2025 y se están expandiendo a una CAGR del 8,05% hasta 2031. Inversiones como Equinix SG6 y los próximos campus de Digital Realty muestran instalaciones diseñadas específicamente con refrigeración líquida y troncos de energía optimizados para IA. Los operadores de coubicación atienden a los requisitos empresariales híbridos, mientras que los micrositios de borde emergen alrededor de los centros de transporte para reducir la latencia en las aplicaciones en tiempo real. El mercado de almacenamiento en centros de datos de Singapur se beneficia del ecosistema hiperescalador al absorber el volumen de adquisiciones, lo que reduce los precios del flash para los compradores más pequeños.

Las instalaciones de borde y empresariales aún son importantes para la soberanía de datos. Los bancos y los proveedores de atención médica dividen rutinariamente las cargas de trabajo entre el hardware local y los bastidores de coubicación para satisfacer los mandatos de residencia, reforzando una estructura multinivel que sustenta el mercado de almacenamiento en centros de datos de Singapur en sentido amplio.

Por Usuario Final: La Atención Médica Acelera la Adopción Digital

TI y telecomunicaciones representaron el 38,76% de los ingresos en 2025 impulsados por el crecimiento de 5G y SaaS. La atención médica y las ciencias de la vida, el segmento de mayor crecimiento con una CAGR del 6,18%, requieren almacenamiento de alto rendimiento para el procesamiento de imágenes médicas y genómica. Los sitios de coubicación conformes con la normativa, como Iron Mountain SIN-1, atraen a hospitales que necesitan entornos auditados. Las agencias gubernamentales continúan modernizando la infraestructura guiadas por la Hoja de Ruta de Centros de Datos Verdes, fijando con frecuencia puntos de referencia de sostenibilidad que las empresas privadas participantes en el mercado de almacenamiento en centros de datos de Singapur adoptan posteriormente.

Los medios de comunicación, el entretenimiento y la fabricación añaden mayor diversidad con cargas de trabajo de contenido intermitentes y analítica en planta de fábrica, respectivamente. Los proveedores posicionan ahora paquetes de almacenamiento definido por software adaptados a las necesidades verticales, lo que indica una maduración de la segmentación dentro de la industria de almacenamiento en centros de datos de Singapur.

Por Factor de Forma: Los Sistemas Blade Alojan Más Terabytes por Bastidor

Los sistemas en bastidor poseen el 66,88% de la cuota gracias a su naturaleza de instalación inmediata. Los diseños blade y modulares, que crecen a una CAGR del 5,08%, reducen el cableado adicional y comparten fuentes de alimentación, lo que los hace atractivos donde el espacio en planta es escaso. El tamaño del mercado de almacenamiento en centros de datos de Singapur para los sistemas blade se proyecta que aumente en paralelo con la adopción de refrigeración líquida que permite nodos de cómputo más densos por gabinete.

Las arquitecturas componibles permiten a los operadores activar grupos de almacenamiento bajo demanda, alineándose con los picos de IA sin inmovilizar capital en bastidores estáticos. A medida que la tributación del carbono se intensifica, los factores de forma que maximizan las relaciones vatios-por-IO ganan preferencia en todo el mercado de almacenamiento en centros de datos de Singapur.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Interfaz: NVMe Se Convierte en el Estándar Predeterminado

SAS/SATA aún conecta más de la mitad de las unidades instaladas, sin embargo NVMe avanza a una CAGR del 8,88% gracias a su vía PCIe directa y su rico paralelismo. La línea de SSD de 200 capas de Micron demuestra ganancias de rendimiento con un 34% de menor latencia de lectura, lo que se traduce en una convergencia de modelos más rápida para las cargas de trabajo de IA. NVMe sobre Tejidos extiende estos beneficios a través de tejidos Ethernet, reduciendo las penalizaciones de latencia asociadas a los saltos de red.

Las empresas en el mercado de almacenamiento en centros de datos de Singapur especifican NVMe cada vez más para las nuevas implementaciones, planificando migraciones por fases que retiran los estantes SAS/SATA a medida que vencen las garantías. Fibre Channel retiene un nicho en los sistemas bancarios críticos donde importa el rendimiento determinístico, preservando la diversidad de interfaces durante este horizonte de pronóstico.

Análisis Geográfico

Singapur alberga 87 centros de datos activos con 1.026 MW de energía instalada, el mayor clúster del Sudeste Asiático. Una hoja de ruta nacional añade 300 MW pero vincula las asignaciones a métricas de eficiencia, estimulando innovaciones en refrigeración líquida y energías renovables, incluido el concepto de centro de datos flotante impulsado por hidrógeno de Keppel. Estas innovaciones repercuten en el mercado de almacenamiento en centros de datos de Singapur priorizando las matrices flash de bajo consumo y el software de gestión avanzada capaz de reducir la velocidad de los discos inactivos.

La Zona Económica Especial Johor-Singapur complementa el suministro de terreno y energía sin diluir la ventaja de conectividad de Singapur. El campus de 290 MW de NTT DATA en Johor alimentará las cargas de trabajo de Singapur a través de rutas de fibra en malla, expandiendo efectivamente el tamaño del mercado de almacenamiento en centros de datos de Singapur más allá de las fronteras nacionales. Los incentivos fiscales —una tasa corporativa del 5% para sectores estratégicos— fomentan aún más que los operadores adopten una topología de dos sitios donde los datos sensibles al cumplimiento normativo residen en Singapur y los entornos de desbordamiento o prueba se ubican al otro lado de la frontera.

En toda la región Asia-Pacífico, la demanda de bastidores preparados para IA supera la oferta en un estimado de 15-25 GW hasta 2028. Malasia espera un crecimiento del 72% en su sector de centros de datos para 2028 con MYR 17 mil millones en inversiones en Johor. Esta oleada regional posiciona a Singapur como centro de mando y ancla de cumplimiento normativo para las multinacionales, manteniendo el rendimiento del mercado de almacenamiento en centros de datos de Singapur incluso cuando parte del cómputo se traslada al extranjero.

Panorama Competitivo

Los proveedores establecidos Dell Technologies, HPE y NetApp mantienen una presencia profunda en los canales de distribución, sin embargo los especialistas en flash primero y los servicios nativos de la nube están remodelando las preferencias de los compradores. Pure Storage, a través de su alianza con NCS, ganó un destacado contrato en el sector público que redujo el espacio en planta en un 94% al tiempo que mejoraba el rendimiento de IA. Esa cuenta de referencia estimuló el interés del sector privado e intensificó la competencia en el mercado de almacenamiento en centros de datos de Singapur.

Los actores tradicionales responden ampliando sus carteras totalmente flash e incorporando capas de software que unifican los servicios de bloque, archivo y objeto. La hoja de ruta 2025 de NetApp hace hincapié en las capacidades de tejido de datos que mueven los conjuntos de datos de manera fluida entre SAN, NAS y el depósito de la nube pública. Los operadores de nube aprovechan el silicio propio y la escala global, agrupando el almacenamiento con aceleradores de IA y servicios gestionados que eluden el gasto de capital en local.

Existen oportunidades de espacio en blanco en las arquitecturas de memoria desagregada y las herramientas de replicación de datos transfronteriza optimizadas para el corredor Johor-Singapur. La actividad de patentes en torno a la separación de cómputo y memoria subraya un cambio hacia la agrupación de recursos que se alinea con los objetivos de sostenibilidad en el mercado de almacenamiento en centros de datos de Singapur.

La regulación actúa tanto como obstáculo como diferenciador. La Ley de Infraestructura Digital designa a los centros de datos como infraestructura crítica, requiriendo capas avanzadas de resiliencia, conmutación por error de varios sitios y cadenas de suministro auditadas. Los proveedores capaces de incorporar cifrado, recuperación automatizada e informes de eficiencia energética a nivel de plataforma ganan reconocimiento, estrechando el vínculo entre el cumplimiento normativo y el diseño del producto.

Líderes de la Industria de Almacenamiento en Centros de Datos de Singapur

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Pure Storage

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Abril de 2025: Pure Storage y NCS modernizaron el almacenamiento de un ministerio de Singapur, reduciendo el espacio físico en un 94% y mejorando el rendimiento de IA

- Abril de 2025: NTT DATA adquirió un terreno de 68,5 acres en Johor Bahru para un campus de 290 MW, con los primeros 48 MW operativos en 2027

- Marzo de 2025: Kioxia presentó la Serie LC9 con SSD NVMe de 122,88 TB orientado a cargas de trabajo de IA

- Febrero de 2025: la Autoridad de Desarrollo de Medios Infocomm emitió directrices consultivas para la resiliencia de la nube y los centros de datos, haciendo hincapié en las evaluaciones de riesgos y la planificación de la continuidad

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de almacenamiento de centros de datos de Singapur como la venta de subsistemas de almacenamiento basados en disco y de estado sólido, firmware relacionado y software de gestión que se instalan en instalaciones de centros de datos de nivel de operador gestionadas profesionalmente. El recuento incluye bastidores instalados en centros de hiperescala, de colocación, empresariales y de borde que se encuentran dentro de las fronteras de Singapur y sirven a cargas de trabajo locales o regionales.

Exclusión del ámbito de aplicación: No se tienen en cuenta los dispositivos de copia de seguridad ubicados en sucursales o bóvedas de recuperación ante desastres fuera de un entorno de centro de datos escalonado.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado en Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices HDD Tradicionales

- Matrices Totalmente Flash (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Hiperescaladores/Proveedor de Servicios en la Nube

- Instalaciones de Coubicación

- Empresa y Borde

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios y Entretenimiento

- Atención Médica y Ciencias de la Vida

- Fabricación

- Por Factor de Forma

- Montado en Bastidor

- Blade y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Fibre Channel e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos mantenido conversaciones estructuradas con operadores de instalaciones, arquitectos de almacenamiento, distribuidores de canal y responsables de compras de Jurong, Tai Seng y Woodlands. Se recopilaron datos sobre ratios de utilización, precios medios de venta y curvas de adopción de NVMe, que luego se cotejaron con integradores de sistemas regionales para validar las hipótesis de crecimiento más allá de 2027.

Investigación documental

Los analistas de Mordor examinaron conjuntos de datos abiertos y publicaciones de la Infocomm Media Development Authority, las estadísticas semestrales de electricidad de la Energy Market Authority, el registro Green Mark de la Building and Construction Authority y los registros de envíos aduaneros compartidos por las aduanas de Singapur. Los libros blancos de la Asociación de la Industria de Redes de Almacenamiento, los artículos revisados por expertos de Questel y los archivos públicos de las empresas enriquecieron la información técnica y financiera. Repositorios de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos verificadas y comentarios sobre envíos. Esta lista es ilustrativa; muchos otros registros públicos y bases de datos especializadas contribuyeron a la base de pruebas.

Dimensionamiento y previsión del mercado

Un modelo descendente basado en la carga informática instalada publicada por IMDA se asignó primero a gigabytes medios por megavatio para reconstruir la demanda de almacenamiento, que posteriormente se concilió con comprobaciones ascendentes selectivas como las facturas de proveedores muestreadas y los datos de venta a través del canal. Variables clave como la cuota de flash, la densidad de potencia de los bastidores, las asignaciones de potencia de CC ecológica y el aumento del impuesto sobre las emisiones de carbono determinan las adiciones anuales de capacidad en nuestro modelo. Una regresión multivariable, basada en el consenso primario sobre la erosión de los precios de flash y los planes de capacidad a hiperescala, genera la trayectoria 2025-2030. Las lagunas en las que los datos del canal seguían siendo opacos se cubrieron con hipótesis de penetración conservadoras que se volvieron a validar mediante consultas a expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a análisis de desviaciones con respecto a los valores de referencia históricos de consumo de energía y los volúmenes aduaneros de importación. Los revisores senior cuestionan las anomalías antes de aprobarlas. El conjunto de datos se actualiza cada año, y las actualizaciones provisionales se activan cuando los cambios políticos o los anuncios de grandes instalaciones alteran los fundamentos de la demanda. Justo antes de la publicación del informe se realiza una revisión de última milla.

Por qué la línea base de almacenamiento del centro de datos de Singapur de Mordor resulta fiable

Las estimaciones para este nicho suelen divergir porque los editores eligen distintos alcances de las instalaciones, agrupan equipos in situ o aplican agresivas curvas de precios flash.

Entre las principales causas de las diferencias se encuentran la tendencia de algunos estudios a incluir el almacenamiento de los servidores empresariales en los totales de los centros de datos, a asumir densidades de rack uniformes o a actualizar las cifras del año pasado sin tener en cuenta el límite impuesto por la IMDA a las nuevas asignaciones de energía. La página de Mordor aísla sólo el hardware de las instalaciones, aplica factores de PUE a nivel de emplazamiento y actualiza el modelo cada doce meses, creando una línea de base más estable.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,20 B (2025) | Inteligencia de Mordor | |

| USD 1,80 B (2024) | Consultoría regional A | Incluye matrices de backup de oficina y bibliotecas de cintas vendidas a empresas fuera de los centros de datos escalonados. |

| USD 1,00 B (2024) | Portal industrial B | Registra los ingresos del almacenamiento como servicio, pero omite las compras de hardware a gran escala. |

En resumen, los contrastes muestran que la disciplinada selección del alcance, la transparencia variable y la cadencia de actualización anual de Mordor ofrecen una cifra equilibrada en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento proyectada para el mercado de almacenamiento en centros de datos de Singapur?

Se proyecta que el mercado crecerá a una CAGR del 3,40% desde USD 1,24 mil millones en 2026 hasta USD 1,46 mil millones en 2031.

¿Qué segmento tiene la mayor cuota en el mercado de almacenamiento en centros de datos de Singapur?

Los hiperescaladores y proveedores de servicios en la nube lideran con el 62,95% de la cuota de ingresos en 2025, lo que refleja sólidas carteras de inversión.

¿Por qué las matrices totalmente flash están ganando impulso en Singapur?

El flash ofrece menor latencia y mayor IOPS al tiempo que consume hasta un 85% menos de energía que el HDD, alineándose con las presiones del impuesto al carbono y los mandatos de Centros de Datos Verdes.

¿Cómo afectan las nuevas normas de la PDPA a las decisiones de compra de almacenamiento?

Los requisitos más estrictos de soberanía de datos impulsan la adopción de arquitecturas con cifrado, registros de auditoría y controles de residencia de datos regional.

Última actualización de la página el: