Tamaño y Participación del Mercado de Almacenamiento en Centros de Datos de Tailandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

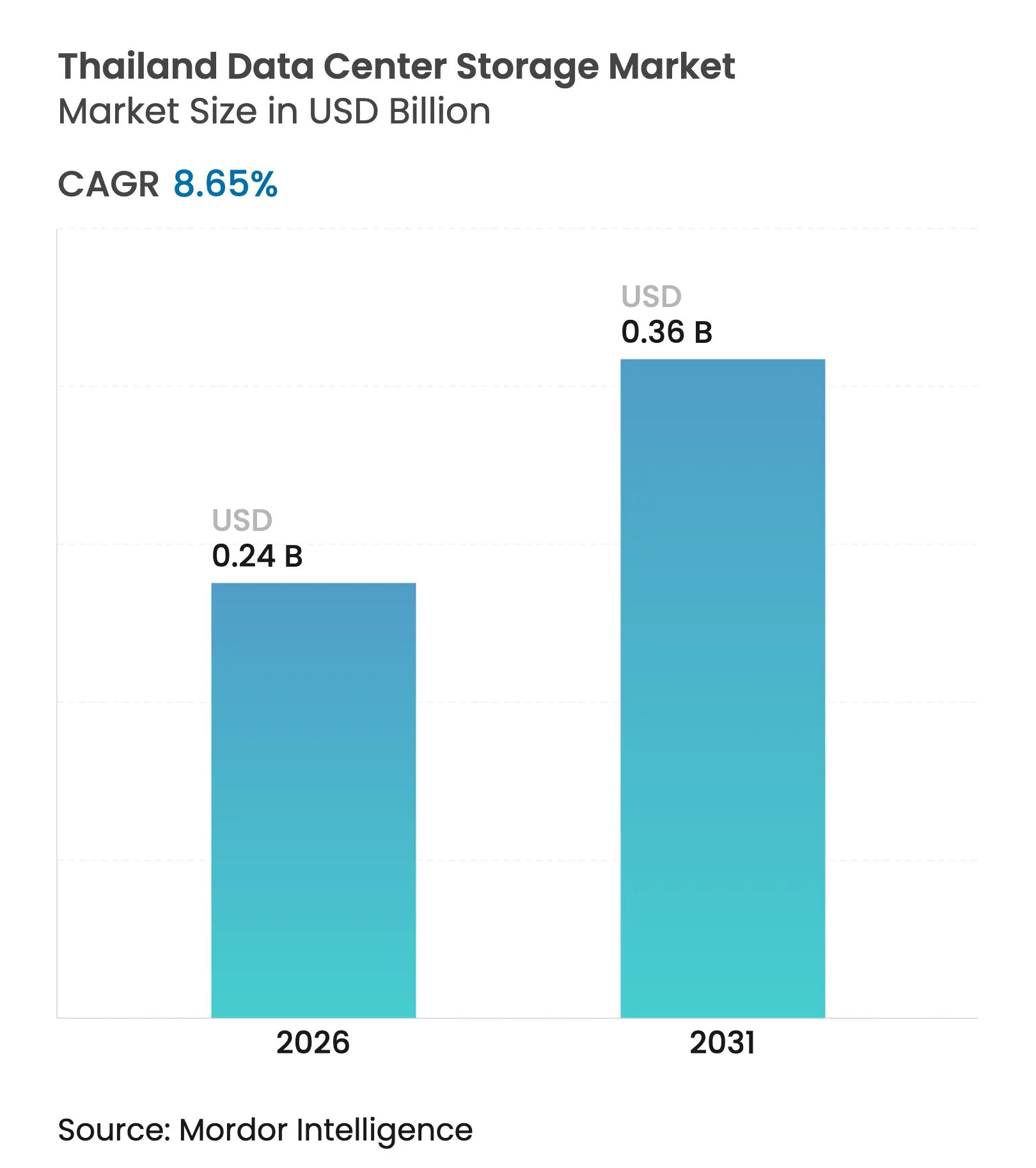

| Tamaño del Mercado (2026) | 0.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Centros de Datos de Tailandia por Mordor Intelligence

Se espera que el tamaño del mercado de almacenamiento en centros de datos de Tailandia crezca de USD 220 millones en 2025 a USD 240 millones en 2026 y se pronostica que alcanzará USD 360 millones en 2031 a una CAGR del 8,65% durante el período 2026-2031. El auge del gasto de capital en instalaciones de hiperescala, el despliegue nacional de 5G y los incentivos del Consejo de Inversiones (BOI, por sus siglas en inglés) sustentan conjuntamente el rápido incremento en la adopción de matrices flash de alta densidad y plataformas de objetos escalables. Google, AWS y TikTok han anunciado cada uno proyectos de construcción multimillonarios que reposicionan al país de un centro manufacturero hacia un hub digital preparado para la IA. La sólida base de fabricación nacional de HDD de Tailandia mantiene las soluciones de capacidad heredadas con precios competitivos, mientras que la caída en los precios de NAND elimina progresivamente la brecha en el costo total de propiedad para el almacenamiento flash. La Ley de Protección de Datos Personales introduce mandatos de almacenamiento dentro del país que favorecen tanto a los operadores de colocación como a los de hiperescala. Las elevadas tarifas eléctricas y la escasez de talento inciden negativamente en los márgenes, pero no alteran la trayectoria ascendente de los despliegues de infraestructura.

Conclusiones Clave del Informe

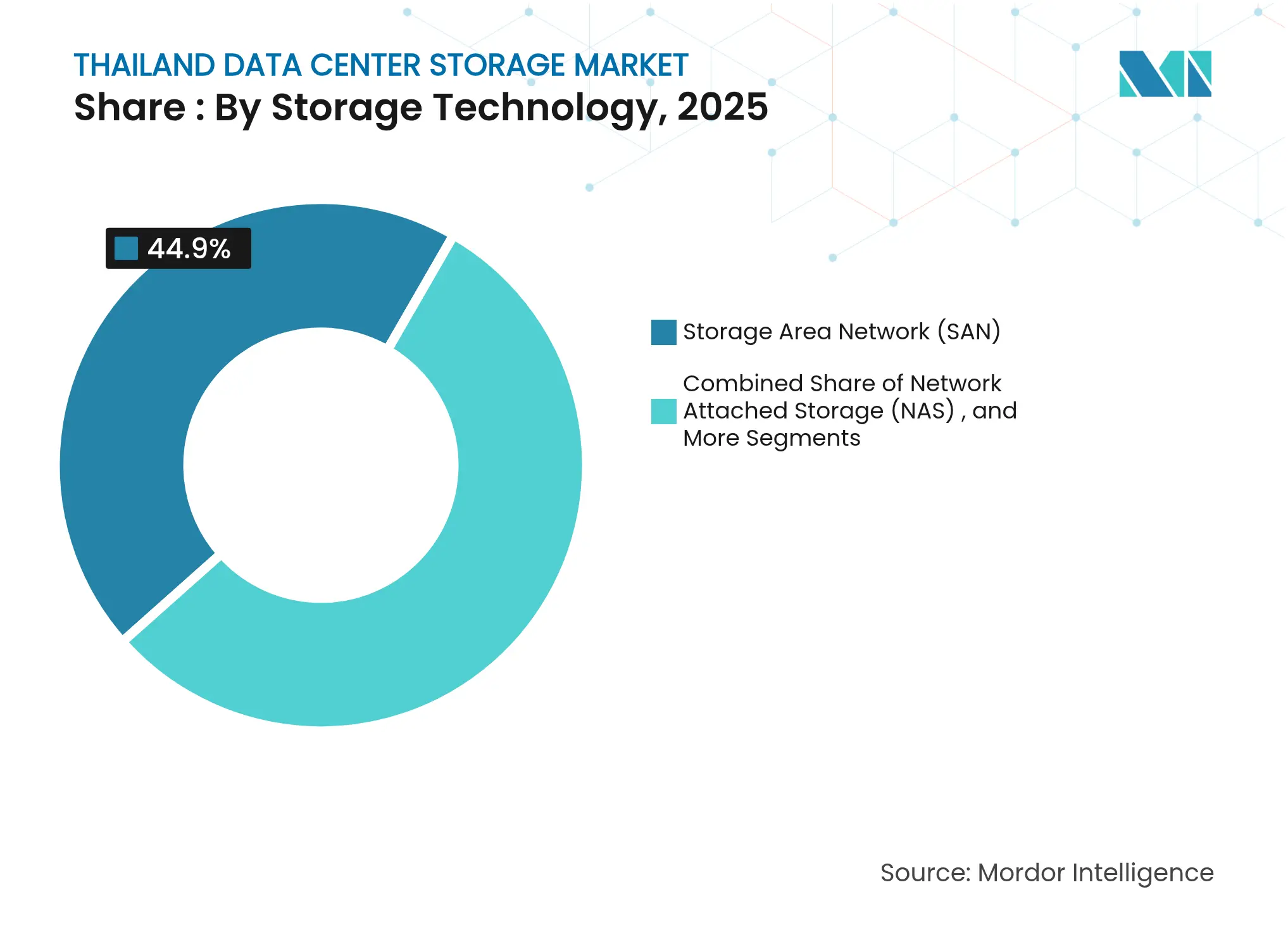

- Por tecnología de almacenamiento, la Red de Área de Almacenamiento (SAN) capturó el 44,90% de la participación en ingresos del mercado de almacenamiento en centros de datos de Tailandia en 2025, mientras que el almacenamiento de objetos y en cinta está proyectado para expandirse a una CAGR del 9,05% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD representaron el 44,60% de la participación del mercado de almacenamiento en centros de datos de Tailandia en 2025, mientras que las matrices de almacenamiento totalmente flash avanzan a una CAGR del 10,05%.

- Por tipo de centro de datos, las instalaciones de colocación lideraron el mercado de almacenamiento en centros de datos de Tailandia con una participación del 55,00% en 2025, mientras que se proyecta que los proveedores de hiperescala y servicios en la nube alcanzarán una CAGR del 10,95%.

- Por usuario final, el sector de TI y telecomunicaciones mantuvo una participación del 36,60% del mercado de almacenamiento en centros de datos de Tailandia en 2025; se prevé que la salud y las ciencias de la vida sean el segmento de más rápido crecimiento, con una CAGR del 10,08%.

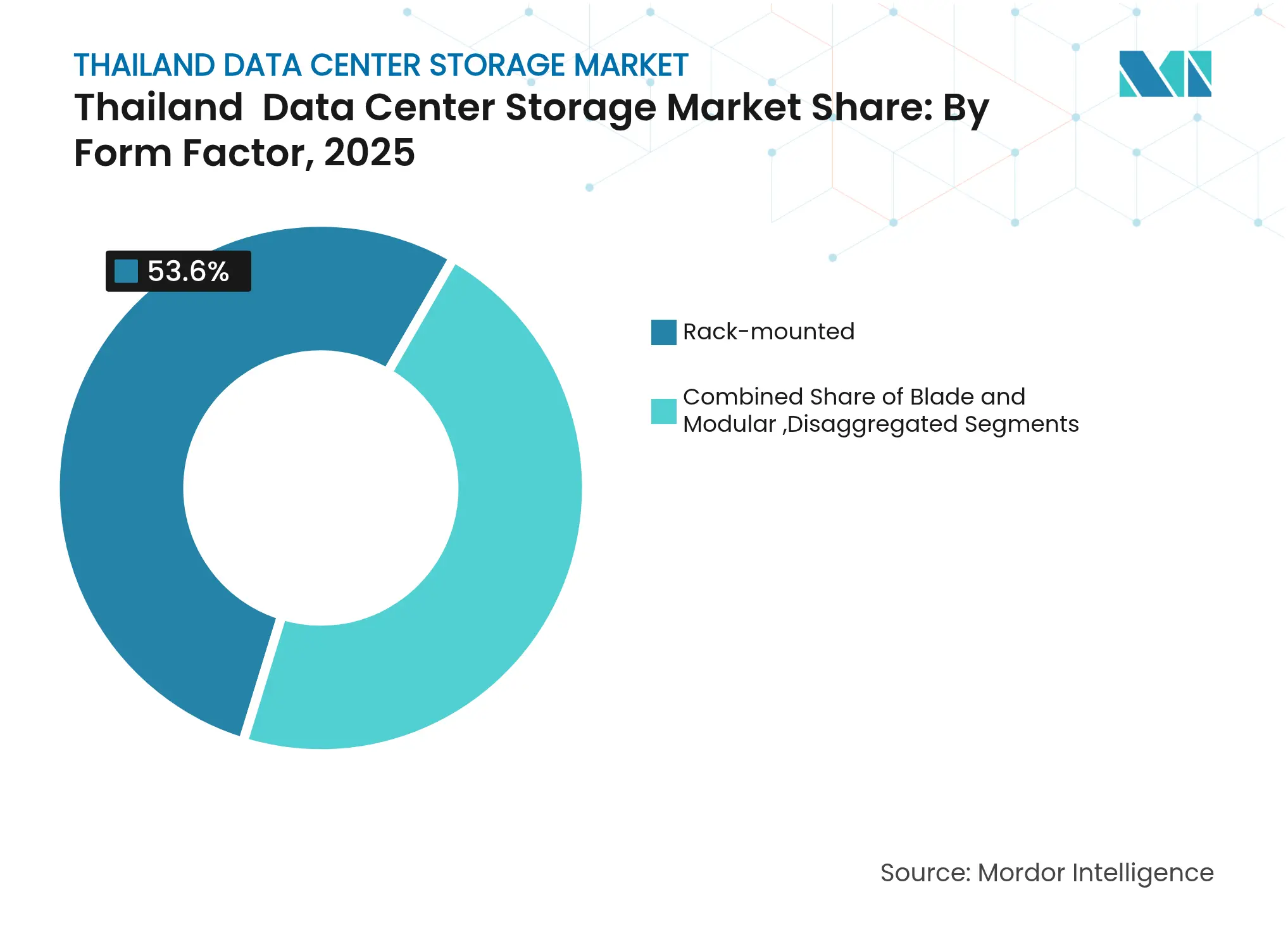

- Por factor de forma, los sistemas montados en bastidor representaron una participación del 53,60% del mercado de almacenamiento en centros de datos de Tailandia en 2025; sin embargo, el almacenamiento desagregado y componible está creciendo a una CAGR del 11,02%.

- Por interfaz, SAS/SATA mantuvo una participación del 57,10% del mercado de almacenamiento en centros de datos de Tailandia en 2025, mientras que NVMe está posicionado para el mayor crecimiento, con una CAGR del 12,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento en Centros de Datos de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del gasto de capital de proveedores de hiperescala y nube | +2.8% | Nacional, concentrado en Bangkok, Chonburi, Rayong | Mediano plazo (2-4 años) |

| Despliegue de 5G y nodos de borde que intensifican la demanda de almacenamiento | +1.5% | Nacional, con ganancias tempranas en Bangkok, Pattaya, Chiang Mai | Mediano plazo (2-4 años) |

| Incentivos del BOI y política digital Tailandia 4.0 | +1.2% | Nacional, enfocado en el Corredor Económico Oriental | Largo plazo (≥ 4 años) |

| Cargas de trabajo centradas en IA que impulsan matrices flash de alta densidad | +2.1% | Nacional, concentrado en instalaciones de hiperescala | Corto plazo (≤ 2 años) |

| Cumplimiento de la PDPA que impulsa la residencia de datos en el país | +0.8% | Nacional, con énfasis en los sectores financiero y de salud | Mediano plazo (2-4 años) |

| Transición hacia centros de datos "verdes" impulsados por energías renovables | +0.6% | Nacional, con proyectos piloto en parques industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Gasto de Capital de Proveedores de Hiperescala y Nube

Los proveedores de hiperescala extranjeros han comprometido desembolsos multimillonarios que elevan de manera inmediata el mercado de almacenamiento en centros de datos de Tailandia. AWS inauguró su región local en enero de 2025 tras un compromiso de USD 5 mil millones, desbloqueando pedidos a corto plazo de clústeres SAN y de objetos a escala de petabytes.[1]Amazon Web Services, "AWS lanza la región Asia Pacífico (Tailandia)," aws.amazon.com La instalación de USD 1 mil millones de Google en Chonburi y el ampliado plan de USD 8,8 mil millones de TikTok confirman la creciente confianza en el entorno regulatorio. Los proveedores de hiperescala prefieren arquitecturas desagregadas que combinan flash y HDD para equilibrar costo y rendimiento. Su llegada orienta a las empresas nacionales hacia zonas de nube local, generando demanda secundaria de almacenamiento de respaldo y de nivel 2. En conjunto, estas construcciones posicionan a Tailandia como una alternativa de nube soberana frente a Singapur.

Despliegue de 5G y Nodos de Borde que Intensifican la Demanda de Almacenamiento

La cobertura nacional de 5G multiplica la creación de datos en fábricas, hospitales e intersecciones de ciudades inteligentes. AIS demostró un rendimiento de onda milimétrica en pruebas de fabricación, lo que impulsó el despliegue de nodos NVMe de almacenamiento totalmente flash en sitios de borde para análisis en tiempo real. El almacenamiento en borde absorbe las ráfagas de sensores de forma local antes de canalizar los datos procesados hacia los centros de datos centrales de Bangkok, dando lugar a una arquitectura de dos niveles. Las plantas automotrices y electrónicas a lo largo del Corredor Económico Oriental requieren respuestas en milisegundos para el mantenimiento predictivo, lo que exige una capacidad moderada pero un rendimiento de operaciones de entrada/salida por segundo (IOPS) extremadamente elevado. Los proveedores de almacenamiento ahora incluyen sistemas flash compactos con software de orquestación para adaptarse a estos bastidores de borde con espacio limitado. Los primeros adoptantes reportan menores costos de ancho de banda de red de área extensa (WAN) y ciclos de control de calidad más cortos, lo que impulsa una adopción industrial más amplia.

Cargas de Trabajo Centradas en IA que Impulsan Matrices Flash de Alta Densidad

El entrenamiento de modelos de IA requiere un rendimiento sostenido y puntos de control rápidos, por lo que las instalaciones de hiperescala están reemplazando vastos grupos de HDD por unidades NVMe de alta densidad. STT GDC está diseñando clústeres de IA que consumen entre 15 y 20 MW por sala, aproximadamente el triple de una sala de nube estándar, lo que incrementa el valor del almacenamiento flash al reducir el número de bastidores.[2]Bangkok Post Business Desk, "STT GDC construye centros de datos preparados para IA," bangkokpost.com Western Digital introdujo una unidad de estado sólido externo (eSSD) de 64 TB orientada a grandes lagos de datos de IA, en línea con los clústeres de inferencia que dependen de lecturas de baja latencia. Las universidades tailandesas, en consecuencia, solicitan espacios de nombres flash compartidos para respaldar modelos en idioma tailandés, ampliando la adopción de almacenamiento flash en el ámbito académico y en el sector público.

Incentivos del BOI y Política Digital Tailandia 4.0

El BOI otorga exenciones fiscales y depreciación acelerada sobre infraestructura de datos, lo que hace a Tailandia competitiva en costos dentro de la ASEAN. Para marzo de 2025, se habían aprobado cuarenta y siete proyectos por un total de USD 5,1 mil millones, con el hardware de almacenamiento representando aproximadamente una cuarta parte de ese monto. Tailandia 4.0 promueve el gobierno electrónico, la salud digital y la logística inteligente, cada uno de los cuales requiere repositorios de datos domésticos seguros. Las nuevas zonas de Parque Digital vienen preinstaladas con fibra óptica y energía redundante, reduciendo las barreras de entrada. Los incentivos incluyen menores aranceles de importación para HDD y SSD ensamblados localmente, incentivando a las multinacionales a preferir las fábricas tailandesas sobre las de Vietnam. Estas políticas estabilizan la demanda durante las desaceleraciones globales del gasto en TI.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital para plataformas SAN de almacenamiento flash | -1.8% | Nacional, afectando a los segmentos empresarial y de pymes | Corto plazo (≤ 2 años) |

| Aumento de los precios de la electricidad y límites en el suministro eléctrico | -1.4% | Nacional, concentrado en parques industriales | Mediano plazo (2-4 años) |

| Limitada diversidad de cables submarinos que eleva el riesgo de latencia | -0.9% | Nacional, afectando la conectividad internacional | Largo plazo (≥ 4 años) |

| Escasez de talento avanzado en gestión de almacenamiento | -1.1% | Nacional, concentrado en el área metropolitana de Bangkok | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para Plataformas Flash y SAN

Los presupuestos del mercado medio a menudo tienen dificultades con los costos iniciales de las matrices empresariales de almacenamiento totalmente flash, que son entre tres y cinco veces más costosas que sus equivalentes híbridas. Si bien el precio industrial de los SSD ronda los USD 0,25 por GB, sustancialmente más que los discos de consumo, muchas empresas en el mercado de almacenamiento en centros de datos de Tailandia están prolongando los ciclos de actualización de HDD. Este retraso está postergando la transición de la industria hacia el almacenamiento flash. Sin embargo, TMBThanachart, tras implementar la solución NVMe integral de Huawei, logró una notable reducción del 60% en la latencia.

Aumento de los Precios de la Electricidad y Límites en el Suministro Eléctrico

Los cargos por energía pueden representar hasta el 50% del gasto operativo (OPEX) de los centros de datos, y las tarifas volvieron a aumentar a principios de 2025 a pesar de los esfuerzos de alivio gubernamental SolarQuarter.[3] SolarQuarter Editorial, "Los centros de datos de Tailandia buscan tarifas eléctricas más bajas," solarquarter.com Los bastidores de IA de alta densidad incrementan las cargas de enfriamiento, lo que lleva a los operadores a reservar el HDD para los niveles fríos con el fin de reducir el consumo en vatios por terabyte. Los parques industriales fuera de Bangkok enfrentan límites en la red eléctrica que postergan los planes de expansión. Los operadores ahora buscan acuerdos de compra de energía renovable (PPA) en Rayong y Chachoengsao para fijar las tarifas energéticas. Los acuerdos de energía renovable mejoran la huella de carbono, aunque los retrasos en la interconexión pueden frenar los despliegues de almacenamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Almacenamiento: La SAN Sigue Siendo el Núcleo mientras las Plataformas de Objetos Surgen con Fuerza

La Red de Área de Almacenamiento (SAN) aportó el 44,90% de los ingresos de 2025 porque los bancos y las operadoras de telecomunicaciones aún dependen de la latencia determinista y de las herramientas probadas de Canal de Fibra. La mayoría de las empresas continúan asignando bases de datos de nivel 1 y clústeres de máquinas virtuales a estas matrices, lo que confirma el papel fundamental de la tecnología en el mercado de almacenamiento en centros de datos de Tailandia. Sin embargo, el almacenamiento de objetos y en cinta está en camino de lograr una CAGR del 9,05% a medida que los proveedores de hiperescala añaden lagos de datos a escala de petabytes para conjuntos de entrenamiento de IA. Los sistemas de objetos escalan de forma casi lineal y se alinean con las proyecciones de tamaño del mercado de almacenamiento en centros de datos de Tailandia para el crecimiento de datos no estructurados de larga cola.

Las extensiones NVMe sobre Fabric ahora se incorporan a las carteras SAN convencionales para preservar su relevancia, aunque la sensibilidad al costo impulsa las cargas de trabajo secundarias hacia clústeres de objetos definidos por software construidos sobre nodos x86 de mercado masivo. La revitalización de la cinta LTO-9 satisface el cumplimiento normativo a largo plazo para registros médicos regidos por la Ley de Protección de Datos Personales (PDPA). Los proveedores incluyen motores de organización por niveles que desplazan automáticamente los conjuntos de datos fríos del almacenamiento flash a la cinta, reduciendo el OPEX. En los despliegues de borde, los pequeños dispositivos SAN ceden ante las pasarelas de objetos ligeras que replican los datos de vuelta hacia las regiones de Bangkok, lo que marca un giro hacia los principios de diseño de escalado horizontal en el mercado de almacenamiento en centros de datos de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Almacenamiento: El Dominio del HDD Enfrenta una Inflexión del Almacenamiento Flash

Las matrices HDD suministraron el 44,60% de la capacidad total en 2025 porque Tailandia fabrica más del 80% de los discos duros del mundo, lo que se traduce en ventajas de costo local. Esta posición continúa satisfaciendo las cargas de trabajo de videovigilancia, archivo multimedia y respaldo que valoran la economía en dólares por terabyte. Sin embargo, el almacenamiento flash avanza a una CAGR del 10,05% a medida que las cargas de trabajo de IA y análisis presionan los límites de rendimiento del HDD. Los sistemas NVMe a escala de bastidor reducen el espacio en piso, algo crítico en las salas de colocación premium de Bangkok, lo que incrementa el tamaño del mercado de almacenamiento en centros de datos de Tailandia para las matrices de estado sólido.

Los sistemas híbridos funcionan como puente, combinando HDD de línea cercana con cachés flash TLC para la organización por niveles. Western Digital prevé unidades HAMR de 44 TB para 2026, lo que extiende la viabilidad del HDD; sin embargo, los proveedores de hiperescala evalúan cada vez más el costo total, que incluye energía y personal. Los avances en la durabilidad del almacenamiento flash y la mejora en la economía de QLC reducen la brecha de precios cada trimestre. Las empresas que realizan análisis con SAP HANA o detección de fraudes ya optan por defecto al almacenamiento flash, lo que señala un punto de inflexión próximo en la participación del mercado de almacenamiento en centros de datos de Tailandia en poder de los medios de almacenamiento de discos giratorios.

Por Tipo de Centro de Datos: La Colocación Lidera, la Hiperescala Acelera

Los operadores de colocación poseían el 55,00% de la participación en 2025 porque las empresas prefieren el espacio neutro para operadoras conectado mediante triángulos de fibra óptica que unen Bangkok, Ayutthaya y Chonburi. El arrendamiento de bastidores evita elevados desembolsos de capital, ampliando el alcance del mercado de almacenamiento en centros de datos de Tailandia entre las multinacionales con presencia modesta. Instalaciones como NTT Bangkok 2 ofrecen 3.800 m² de espacio blanco y una carga de TI de 5 MW junto con garantías de tiempo de actividad basadas en acuerdos de nivel de servicio (SLA).

Sin embargo, las huellas de los proveedores de hiperescala están creciendo a una CAGR del 10,95%. AWS, Google y Microsoft eligen sitios de nueva construcción en el Corredor Económico Oriental, donde son factibles módulos de sala de 20 MW. Los proveedores de hiperescala estandarizan en arquitecturas desagregadas que agrupan el almacenamiento a través de tejidos RDMA, desplazando la interacción con los proveedores hacia el suministro a nivel de componentes. Su gasto se derrama hacia las cadenas de suministro locales de bastidores, baterías y equipos de red, añadiendo un impulso indirecto al mercado de almacenamiento en centros de datos de Tailandia.

Por Usuario Final: TI y Telecomunicaciones Dominan, la Salud Escala Rápidamente

El sector de TI y telecomunicaciones aportó el 36,60% de la participación en 2025, impulsado por el tráfico interno de nube, transmisión de contenido y servicios 5G. Operadoras como AIS y True IDC gestionan nubes regionales para mantener los datos locales, reforzando la demanda de SAN segura más repositorios de objetos escalables. Los ciclos de actualización estables proporcionan una base de referencia para el mercado de almacenamiento en centros de datos de Tailandia.

La salud y las ciencias de la vida crecen a una CAGR del 10,08% a medida que los mandatos de salud electrónica impulsan el sistema de comunicación y archivo de imágenes (PACS) y la investigación genómica. Bangkok Dusit Medical Services ahora gestiona 5 millones de registros de pacientes en MongoDB Atlas, generando terabytes de nuevos datos diariamente MongoDB. Las regulaciones que exigen la retención de registros durante siete años impulsan a los hospitales hacia bóvedas de cinta y copias instantáneas inmutables. Los proveedores suministran cifrado y pistas de auditoría listas para usar a fin de alinearse con la PDPA, ampliando así la huella de la industria de almacenamiento en centros de datos de Tailandia en los centros médicos.

Por Factor de Forma: La Estabilidad del Bastidor se Encuentra con el Impulso Componible

Los gabinetes montados en bastidor mantuvieron el 53,60% de la participación en 2025 porque la previsibilidad en el despliegue y la compatibilidad con los sistemas de enfriamiento existentes siguen siendo importantes para las empresas. Los bastidores precableados también reducen el tiempo de instalación en las costosas zonas metropolitanas de Bangkok.

Sin embargo, las arquitecturas componibles avanzan a una CAGR del 11,02% a medida que el software desvincula los grupos de unidades de los módulos de cómputo. Los interposores Ethernet RapidFlex de Western Digital colocan las unidades NVMe en el tejido, reduciendo la capacidad subutilizada y mejorando la utilización. Las pilas componibles asignan volúmenes flash compartidos de forma dinámica, atendiendo las cargas de trabajo de IA de alta variabilidad de las empresas de tecnología financiera (fintech) y los estudios de medios. A medida que las salas se densifican, los operadores adoptan enfriamiento líquido a nivel de chasis que se complementa bien con el almacenamiento flash componible, lo que señala una adopción más amplia dentro del mercado de almacenamiento en centros de datos de Tailandia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Interfaz: El Legado SAS/SATA Cede Terreno ante NVMe

SAS y SATA todavía gestionan el 57,10% de los bloques empresariales tailandeses debido a su fiabilidad comprobada y a las herramientas de gestión maduras. Canal de Fibra preserva su posición en la banca de nivel 1, pero muestra un crecimiento plano. NVMe se expande a una CAGR del 12,35%, impulsado por la IA, el análisis en tiempo real y el comercio de alta frecuencia, que requieren tiempos de respuesta por debajo del milisegundo. TMBThanachart documentó tiempos de consulta más cortos tras migrar a NVMe de extremo a extremo, demostrando un claro retorno sobre la inversión (ROI).

NVMe sobre TCP acelera la adopción al aprovechar los tejidos Ethernet existentes. Los proveedores ahora incluyen utilidades que clonan volúmenes SAS hacia grupos NVMe con un tiempo de inactividad mínimo, simplificando la migración. Con la caída de los costos de NAND y el aumento de la madurez de los controladores, se proyecta que NVMe supere un tercio del tamaño del mercado de almacenamiento en centros de datos de Tailandia para 2028.

Análisis Geográfico

La ubicación central de Tailandia en la ASEAN reduce la latencia hacia Hong Kong y Shanghái en más de 20 milisegundos, posicionando a Bangkok como un hub de conectividad. Los densos anillos de fibra metropolitana y la proximidad al Aeropuerto Internacional de Suvarnabhumi facilitan la logística rápida de piezas, apoyando el mercado de almacenamiento en centros de datos de Tailandia. El Corredor Económico Oriental, que abarca Chonburi y Rayong, atrae proyectos de hiperescala debido a la disponibilidad de terrenos y a las subestaciones eléctricas de doble alimentación, mientras que las exenciones de derechos de importación sobre equipos de TI atraen aún más a los operadores.

Los proyectos de cables submarinos fortalecen el ancho de banda internacional. Un subsidio de 5 mil millones de THB respalda nuevas estaciones de aterrizaje vinculadas al cable AAE-1, reduciendo la distancia entre Bangkok y Tokio. Los nodos neutros para operadoras, como CAT Neutral Gateway, reducen los costos de última milla, lo que hace factible que los proveedores más pequeños de Software como Servicio (SaaS) localicen sus cargas de trabajo. La expansión de la cobertura 5G hacia Chiang Mai y Khon Kaen impulsa la demanda regional de cachés de borde, ampliando el mercado de almacenamiento en centros de datos de Tailandia más allá de la capital. La competencia con Singapur y Malasia es intensa, pero Tailandia aprovecha su ecosistema de fabricación de HDD y su fuerza laboral bilingüe. Los niveles salariales se sitúan entre los elevados de Singapur y los reducidos de Vietnam, lo que representa un equilibrio atractivo para las multinacionales que buscan técnicos calificados. La estabilidad política desde las elecciones de 2024 ha tranquilizado a los inversores. Como resultado, los factores geográficos y de política convergen para consolidar el papel de Tailandia como una puerta de acceso de infraestructura preparada para la IA en la ASEAN.

Panorama Competitivo

El sector de almacenamiento en centros de datos de Tailandia muestra una concentración moderada. Los proveedores globales —Dell Technologies, Hewlett Packard Enterprise, NetApp, Huawei y Western Digital— ganan grandes contratos empresariales y de hiperescala gracias a sus garantías de servicio global y amplias carteras de productos. Los proveedores locales como True IDC, TCC Technology, NTT y SUPERNAP Thailand se enfocan en empresas nacionales que necesitan soporte en idioma tailandés y precios flexibles. Esta estructura dual fomenta la variedad dentro del mercado de almacenamiento en centros de datos de Tailandia.

Las alianzas estratégicas influyen en la competencia. NetApp se asocia con Google Cloud para ofrecer paquetes híbridos llave en mano, mientras que Dell coopera con Nvidia en nodos flash optimizados para IA. Western Digital promueve un marco de Ciclo de Datos de IA que posiciona su eSSD de 64 TB como la columna vertebral de los clústeres de entrenamiento Western Digital. Los integradores locales incorporan estas unidades en plataformas de contenedores para ofrecer "IA como Servicio" a universidades y casas de medios.

La sostenibilidad diferencia ahora las ofertas. NTT opera Bangkok 2 con un acuerdo de compra de energía renovable (PPA) al 100%, captando clientes con criterios ambientales, sociales y de gobernanza (ESG). STT GDC utiliza enfriamiento por agua helada para mantener la eficiencia de uso de energía (PUE) por debajo de 1,3, mientras que los proveedores recomiendan organizar los datos fríos en HDD y cinta para reducir el consumo por terabyte. A medida que las tarifas eléctricas continúan aumentando, la eficiencia se posiciona junto al rendimiento en los criterios de evaluación de adquisiciones, favoreciendo a los proveedores con hojas de ruta energéticas claras.

Líderes de la Industria de Almacenamiento en Centros de Datos de Tailandia

Huawei Technologies Co., Ltd.

NetApp, Inc.

Lenovo Group Ltd.

Hewlett Packard Enterprise Co.

Alibaba Cloud (Thailand) Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2023: Kingston Technology, líder mundial en productos de memoria y soluciones tecnológicas, anunció el XS10000 SSD Portátil Externo, una solución de respaldo compacta.

- Febrero de 2023: Kingston Technology anunció que los Módulos de Memoria Dual en Línea Registrados (RDIMM) Server Premiere DDR5 4800MT/s en capacidades de 64 GB, 32 GB y 16 GB han sido validados en procesadores Intel Xeon Escalables de 4.ª Generación (anteriormente denominados Sapphire Rapids).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado tailandés de almacenamiento en centros de datos como los ingresos nacionales procedentes del hardware diseñado específicamente y el software asociado que capturan, protegen y recuperan información digital en pabellones de colocación, hiperescala, empresa y periféricos. Las tecnologías cubiertas incluyen el almacenamiento conectado a la red, las redes de área de almacenamiento, las matrices de conexión directa, las bibliotecas de objetos, los sistemas de cintas y las capas de gestión que los habilitan.

Exclusión del ámbito de aplicación: Quedan excluidas las unidades externas de consumo, las cajas personales en la nube y las actualizaciones de disco de servidor ad hoc instaladas fuera de los centros de datos.

Segmentación

- Por Tecnología de Almacenamiento

- Almacenamiento Conectado a Red (NAS)

- Red de Área de Almacenamiento (SAN)

- Almacenamiento de Conexión Directa (DAS)

- Almacenamiento de Objetos y en Cinta

- Por Tipo de Almacenamiento

- Matrices HDD Tradicionales

- Matrices de Almacenamiento Totalmente Flash (AFA)

- Almacenamiento Híbrido

- Por Tipo de Centro de Datos

- Instalaciones de Colocación

- Proveedores de Hiperescala / Servicios en la Nube

- Empresarial y de Borde

- Por Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno y Sector Público

- Medios y Entretenimiento

- Salud y Ciencias de la Vida

- Manufactura

- Por Factor de Forma

- Montado en bastidor

- Cuchilla y Modular

- Desagregado / Componible

- Por Interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas con arquitectos de infraestructuras, gestores de colocation y distribuidores de valor añadido de Bangkok, Chonburi y Chiang Mai revelaron la utilización de los racks y las estructuras de descuentos.

Unas breves encuestas realizadas a los responsables de TI de los sectores financiero, de seguros y sanitario validaron los ratios de almacenamiento/computación y las migraciones planificadas, lo que nos permitió conciliar los resultados de escritorio con la realidad sobre el terreno.

Investigación documental

Nuestro equipo empezó con conjuntos de datos abiertos del Ministerio de Economía y Sociedad Digitales, la Oficina Nacional de Estadística, declaraciones de aduanas y registros de la Junta de Inversiones para trazar el mapa de las importaciones y el ensamblaje local de matrices de discos y módulos flash. Los libros blancos de la Asociación Tailandesa de Centros de Datos, la Alianza de Centros de Datos de la ASEAN y las revistas del IEEE aclararon la combinación de tecnologías y los ciclos de actualización, mientras que los informes 10-K, los informes de inversores y la prensa de renombre afinaron las curvas de precios.

Las fuentes de pago, D&B Hoovers para las divisiones de proveedores, Dow Jones Factiva para el flujo de acuerdos y Questel para el impulso de las patentes, profundizaron en el conocimiento. Estas referencias son ilustrativas; muchos materiales adicionales sirvieron de base para las comprobaciones y la creación de contexto.

Dimensionamiento y previsión del mercado

Un modelo descendente reconstruyó el gasto anual a partir de datos de importación, producción y comercio, y luego se verificó el sentido ascendente multiplicando los precios medios de venta muestreados por las adiciones de petabytes instalados comunicadas por los proveedores clave. El modelo se basa en variables básicas, como el crecimiento del número de bastidores, la capacidad utilizable por bastidor, los cambios en la cuota de flash, las inversiones en hiperescaladores y las necesidades de residencia de datos impulsadas por la PDPA. La regresión multivariante con superposiciones ARIMA vincula el gasto a la inversión nacional en TI, el valor de las transacciones de comercio electrónico y el crecimiento del número de abonados a 5G; el análisis de escenarios pone a prueba las oscilaciones monetarias y los retrasos en el despliegue. Los factores acordados por expertos cubren las lagunas residuales.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de varianza, revisión por pares y aprobación de los directivos. Las cifras se actualizan anualmente, con actualizaciones a mitad de ciclo provocadas por anuncios de grandes instalaciones o cambios de política. Antes de su publicación, un analista repasa los datos para que los clientes reciban la última información.

Por qué nuestra línea de base de almacenamiento del centro de datos de Tailandia manda en fiabilidad

Las cifras publicadas difieren porque las empresas incorporan distintos activos, escalas de precios y cadencias de actualización. Al centrarse estrictamente en los ingresos por almacenamiento en instalaciones y aplicar una conversión de divisas coherente, la base de referencia de Mordor evita la inflación derivada de las inversiones en construcción o los servicios de red. Las diferencias en otros sectores suelen deberse a ámbitos más amplios, conversiones de tarifas al contado o extrapolaciones agresivas a hiperescala; nuestras comprobaciones cruzadas de doble modelo y la actualización anual mantienen la fiabilidad de los totales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,20 B (2024) | Inteligencia de Mordor | - |

| USD 1,56 B (2024) | Consultoría regional A | Contabiliza todas las inversiones en centros de datos, no sólo el almacenamiento |

| USD 0,65 B (2023) | Diario profesional B | Incluye servidores y equipos de red; año base anterior |

| USD 0,22 B (2023) | Asociación sectorial C | Utiliza la conversión de THB al contado y una lista parcial de instalaciones |

En resumen, una vez que el alcance, el calendario y las opciones de conversión se alinean, las diferencias se reducen notablemente. Nuestro proceso, medido y bien documentado, proporciona una base de referencia equilibrada que los responsables de la toma de decisiones pueden rastrear hasta entradas observables y reproducir con datos públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Almacenamiento en Centros de Datos de Tailandia?

Se espera que el tamaño del Mercado de Almacenamiento en Centros de Datos de Tailandia alcance USD 240 millones en 2026 y crezca a una CAGR del 8,65% para llegar a USD 360 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Almacenamiento en Centros de Datos de Tailandia?

En 2026, se espera que el tamaño del Mercado de Almacenamiento en Centros de Datos de Tailandia alcance USD 240 millones.

¿Quiénes son los actores clave en el Mercado de Almacenamiento en Centros de Datos de Tailandia?

Dell Inc., NetApp Inc., Huawei Technologies Co. Ltd., Kingston Technology Company Inc. y Lenovo Group Limited son las principales empresas que operan en el Mercado de Almacenamiento en Centros de Datos de Tailandia.

¿Qué años cubre este Mercado de Almacenamiento en Centros de Datos de Tailandia y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Almacenamiento en Centros de Datos de Tailandia se estimó en USD 0,24 mil millones. El informe cubre el tamaño histórico del Mercado de Almacenamiento en Centros de Datos de Tailandia para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Almacenamiento en Centros de Datos de Tailandia para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: