Tamaño y cuota del mercado de almacenamiento en centros de datos de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

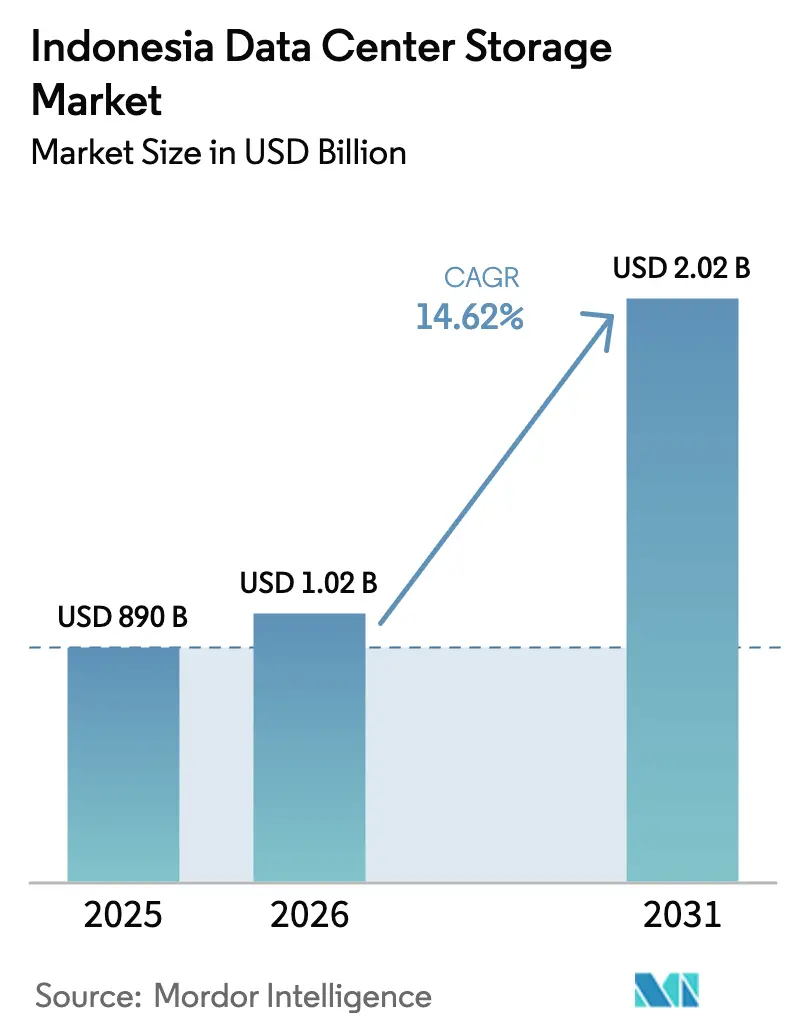

| Tamaño del mercado en el año base (2025) | 890 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

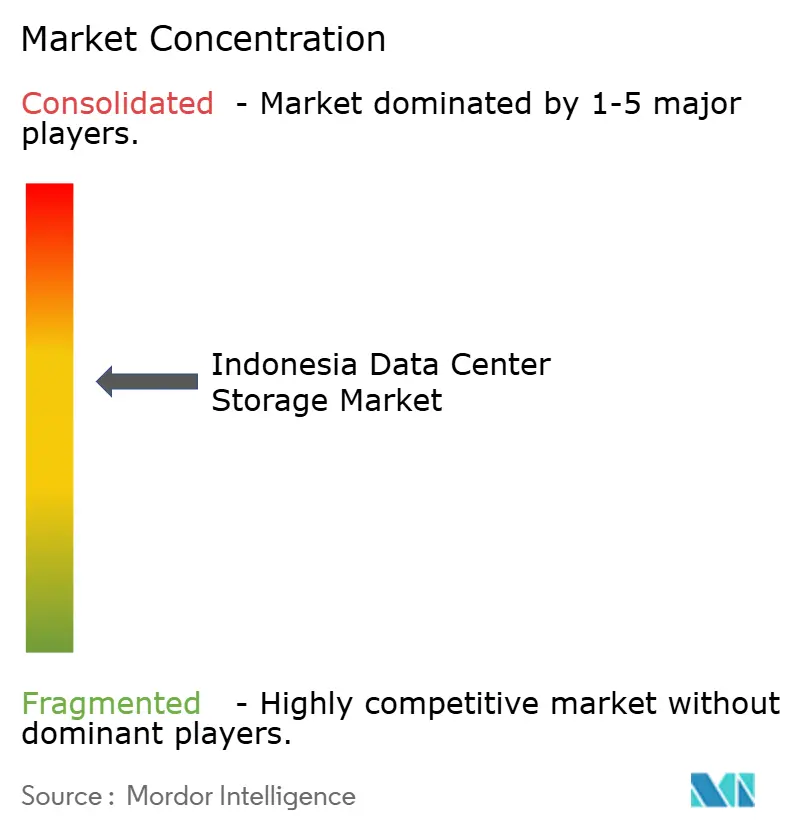

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de almacenamiento en centros de datos de Indonesia por Mordor Intelligence

El tamaño del mercado de almacenamiento en centros de datos de Indonesia en 2026 se estima en USD 1,02 mil millones, creciendo desde el valor de 2025 de USD 890 millones con proyecciones para 2031 que muestran USD 2,02 mil millones, creciendo a una CAGR del 14,62% durante 2026-2031. Este aumento de escala está impulsado por las entradas de capital de hiperescala, el programa 'Making Indonesia 4.0' del gobierno y un incremento del 66% en la capacidad instalada durante los últimos dos años. Los proyectos activos de Microsoft, Digital Realty y operadores nacionales subrayan la confianza en que el país controlará el 40% de la economía digital de la ASEAN para 2025. El mercado también se ve impulsado por las mejoras en los cables submarinos que reducen la latencia, normas más estrictas de localización de datos que anclan las cargas de trabajo en el país, y un aumento en las cargas de trabajo de IA que favorece las matrices all-flash y NVMe-over-Fabrics. No obstante, la volatilidad en el suministro eléctrico de la red y la exposición sísmica elevan los costos operativos, lo que lleva a los inversores a concentrar los despliegues en Java y Batam, donde la energía fiable y los incentivos fiscales mitigan el riesgo.

Conclusiones clave del informe

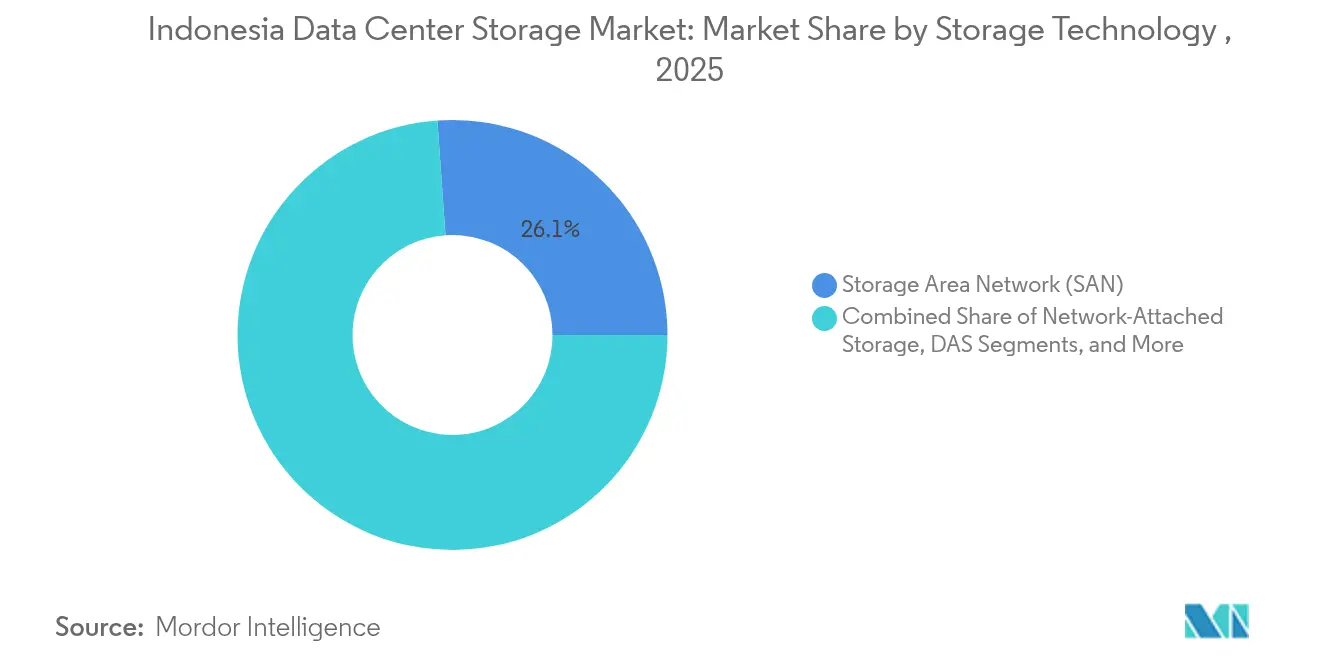

- Por tecnología de almacenamiento, la SAN lideró con una cuota de ingresos del 26,12% en 2025, mientras que la NAS está configurada para expandirse a una CAGR del 14,78% hasta 2031.

- Por tipo de almacenamiento, las matrices HDD mantuvieron el 43,02% de la cuota del mercado de almacenamiento en centros de datos de Indonesia en 2025, mientras que las matrices all-flash están creciendo al 15,12% hasta 2031.

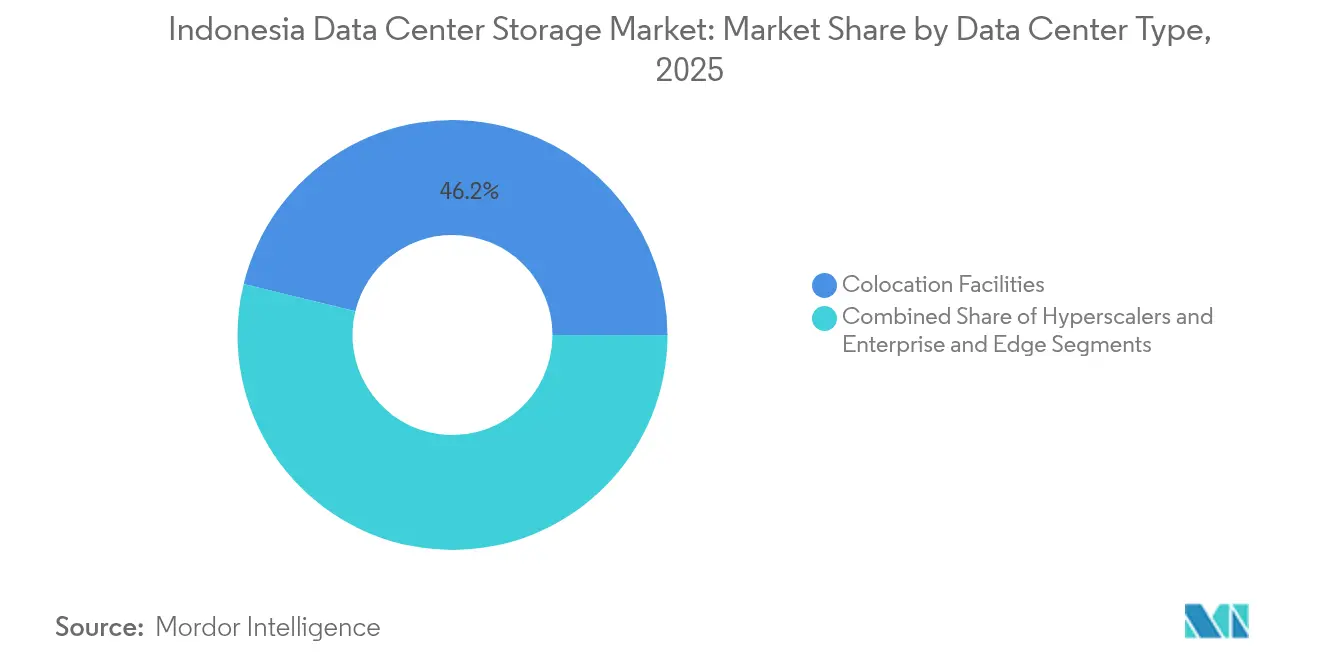

- Por tipo de centro de datos, las instalaciones de colocación representaron el 46,18% del tamaño del mercado de almacenamiento en centros de datos de Indonesia en 2025, aunque los proveedores de hiperescala y nube registran la CAGR más rápida del 16,55%.

- Por usuario final, TI y telecomunicaciones capturaron el 22,74% de la cuota del mercado de almacenamiento en centros de datos de Indonesia en 2025, mientras que se proyecta que BFSI crezca a una CAGR del 15,95% para 2031.

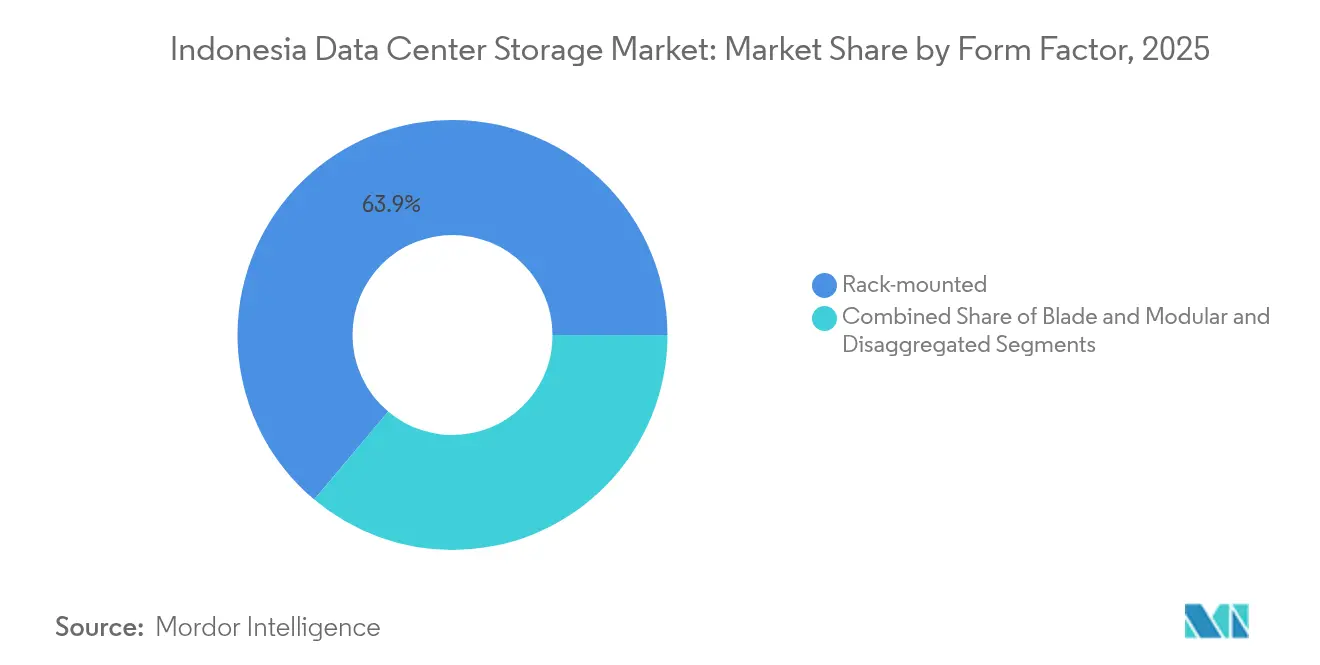

- Por factor de forma, los sistemas montados en bastidor comprendieron el 63,88% de la cuota en 2025; las plataformas desagregadas y componibles muestran la CAGR más alta del 15,44%.

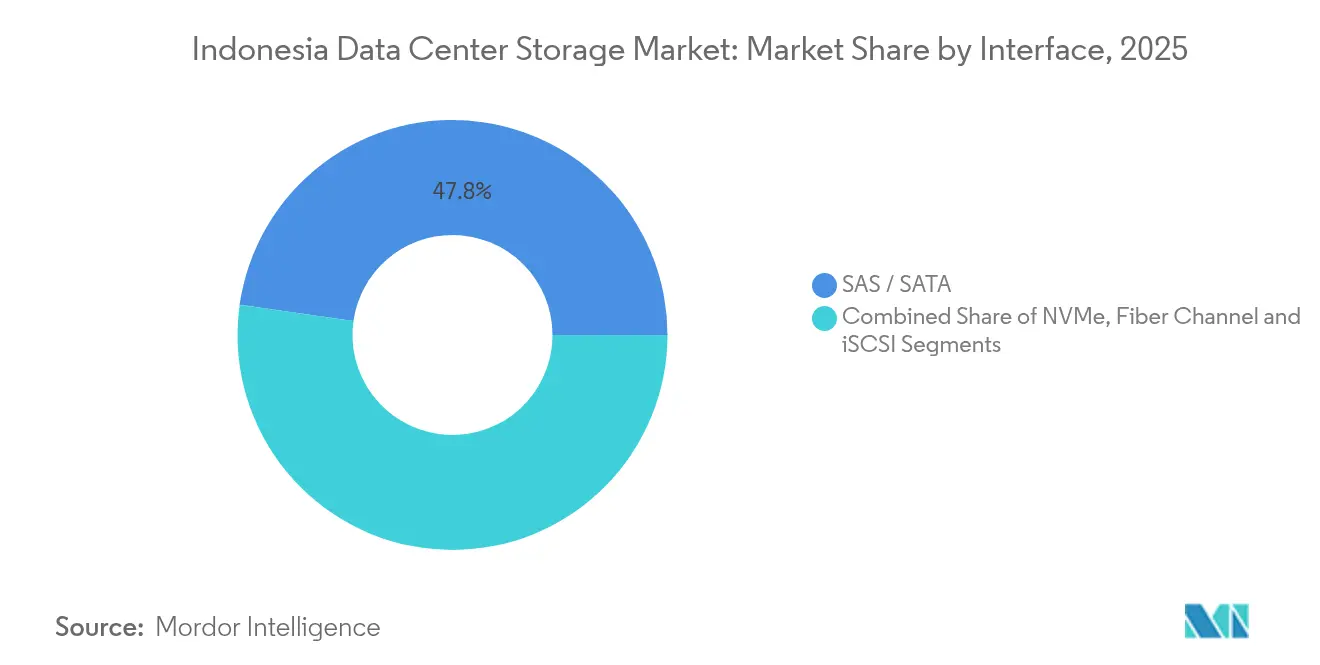

- Por interfaz, las soluciones SAS/SATA representaron el 47,76% de la cuota en 2025, mientras que los despliegues basados en NVMe están escalando a una CAGR del 14,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de almacenamiento en centros de datos de Indonesia

Análisis del impacto de los impulsores*

| Impulsor | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Expansión de la infraestructura de TI a nivel nacional | +3.2% | Nacional (enfoque en Java, Sumatra) | Mediano plazo (2-4 años) |

| Inversión creciente en instalaciones de hiperescala | +2.8% | Yakarta, Surabaya, ciudades de nivel 2 | Corto plazo (≤2 años) |

| Adopción acelerada de la nube empresarial | +2.5% | Centros urbanos nacionales | Mediano plazo (2-4 años) |

| Impulso del gobierno 'Making Indonesia 4.0' | +2.1% | Centros de manufactura | Largo plazo (≥4 años) |

| Adopción del almacenamiento de objetos compatible con S3 | +1.9% | Zonas urbanas con alta presencia de OTT | Corto plazo (≤2 años) |

| Nuevos aterrizajes de cables submarinos | +1.7% | Ciudades costeras de acceso | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la infraestructura de TI a nivel nacional

El despliegue de redes troncales nacionales transfiere capacidad desde Yakarta hacia 514 municipios, obligando a los operadores a adoptar topologías de almacenamiento distribuido que garanticen servicios de baja latencia en 17.000 islas.[1]Instituto de Investigación Económica para la ASEAN y Asia Oriental, "Digital Connectivity in Indonesia", eria.org Telkom Indonesia ha extendido la fibra óptica a 10 millones de hogares, estimulando nodos de almacenamiento en el borde para el almacenamiento en caché de video y la telemetría del IoT. El creciente consumo de datos móviles -multiplicado por cincuenta desde 2013- amplifica los volúmenes totales de almacenamiento, mientras que los proyectos municipales de 'ciudades inteligentes' crean decenas de microcentros de demanda. Los proveedores, por tanto, se orientan hacia SAN federada y almacenes de objetos capaces de operaciones autónomas en sitios con restricciones de ancho de banda. Este patrón ancla el crecimiento a largo plazo de las soluciones del mercado de almacenamiento en centros de datos de Indonesia que combinan capacidades de autocorrección con pilas de gestión ligeras.

Inversiones crecientes en instalaciones de hiperescala

La región de nube de Microsoft por USD 1.700 millones está estableciendo un nuevo estándar para la infraestructura preparada para IA, combinando clústeres de GPU con tejidos NVMe-oF para una latencia inferior a 100 microsegundos.[2]Microsoft Corporation, "Microsoft invertirá 1.700 millones de dólares en Indonesia", microsoft.com La empresa conjunta de USD 100 millones de Digital Realty con Bersama Digital Infrastructure Asia muestra cómo las empresas globales aseguran el cumplimiento local mediante estructuras de capital compartido. Los clústeres de hiperescala en Yakarta y Batam concentran energía, fibra óptica y colocación neutra, comprimiendo el precio por terabyte y acelerando los ciclos de actualización hacia matrices all-flash. Los proveedores más pequeños se apresuran a modernizar las salas heredadas para mantenerse relevantes, alimentando un ciclo virtuoso de mejoras en el mercado de almacenamiento en centros de datos de Indonesia. Estos flujos de capital acortan los plazos de adopción de protocolos de almacenamiento de próxima generación e intensifican la competencia en los compromisos de nivel de servicio.

Ola acelerada de adopción de la nube empresarial

Las grandes empresas ahora migran sus núcleos de misión crítica a marcos híbridos que combinan la colocación local con la nube pública para capacidad adicional. La modernización de la API de Bank Rakyat Indonesia mediante Google Cloud generó USD 50 millones en nuevos ingresos por comisiones mientras reducía los tiempos de aprobación de préstamos de días a minutos.[3]Google Cloud, "Bank Rakyat Indonesia Case Study," cloud.google.com Tales resultados persuaden a las industrias reguladas a modernizar los niveles de copia de seguridad, archivo y analítica. Para satisfacer el Reglamento Gubernamental 71/2019, los integradores despliegan replicación en dos sitios dentro de las fronteras indonesias, elevando aún más la demanda de almacenamiento de objetos seguro e instantáneas ciberresistentes. Por lo tanto, el mercado de almacenamiento en centros de datos de Indonesia se beneficia de arquitecturas de residencia de datos obligatoria superpuestas a prácticas de DevOps nativas de la nube.

Impulso digital del gobierno 'Making Indonesia 4.0'

El programa exige la integración digital en fábricas, granjas y municipios, aumentando la telemetría del IoT que debe procesarse en tiempo real. Los proyectos piloto de ciudades inteligentes multiplican las cargas de trabajo de análisis de video y fusión de sensores, impulsando la adopción de dispositivos flash robustecidos en el borde. El despliegue de SATUSEHAT, que consolida los registros médicos electrónicos de 270 millones de ciudadanos, exige un archivado seguro a escala de petabytes junto con una recuperación de baja latencia. Las normas de contenido local orientan las adquisiciones hacia servicios alojados en Indonesia, abriendo contratos para integradores de sistemas nacionales y proveedores de nube. En conjunto, estas políticas consolidan la demanda estructural en el mercado de almacenamiento en centros de datos de Indonesia más allá de los círculos de hiperescala.

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en la previsión de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Alto gasto de capital inicial para matrices modernas | -1.8% | Nacional, enfoque en pymes | Corto plazo (≤2 años) |

| Escasez de talento en gestión de almacenamiento | -1.3% | Clústeres urbanos de centros de datos | Mediano plazo (2-4 años) |

| Falta de fiabilidad de la red eléctrica que infla el TCO | -1.1% | Zonas rurales y semiurbanas | Largo plazo (≥4 años) |

| Riesgos sísmicos e inundaciones que elevan el seguro | -0.9% | Zonas costeras y sísmicas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital inicial para matrices de almacenamiento modernas

Las plataformas all-flash a menudo superan los USD 500.000 para conjuntos de grado empresarial, un obstáculo para las empresas indonesias con restricciones de liquidez. La escasez de semiconductores amplificó los costos de adquisición en 2024, ampliando los plazos de entrega y retrasando los ciclos de actualización. Las pymes recurren a modelos de arrendamiento o continúan con configuraciones centradas en HDD que inflan el gasto operativo y limitan el margen de rendimiento. Las instituciones financieras, sujetas a estrictas normas de cifrado y auditoría, enfrentan facturas aún más elevadas al incorporar módulos de cumplimiento al hardware base. Esta presión de capital pospone la penetración más amplia de arquitecturas NVMe y definidas por software dentro del mercado de almacenamiento en centros de datos de Indonesia.

Escasez de talento avanzado en gestión de almacenamiento

La demanda de NVMe-oF, almacenamiento alineado con Kubernetes y orquestación de ciberrecuperación ha superado la capacidad de graduados de Indonesia. Las organizaciones dependen de especialistas expatriados o importaciones de consultoría, lo que infla los presupuestos de implementación y alarga las ventanas de despliegue. La fuga de cerebros hacia Singapur erosiona aún más los grupos de talento local, especialmente en las ciudades de nivel 2 fuera de la órbita de talento de Yakarta. Los esfuerzos de digitalización sanitaria bajo SATUSEHAT ilustran el problema: los hospitales tienen dificultades para encontrar personal con experiencia tanto en informática clínica como en almacenamiento moderno. Por lo tanto, la escasez de habilidades limita los volúmenes de consumo incluso a medida que mejora la disponibilidad de hardware.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de almacenamiento: la SAN mantiene el liderazgo mientras la NAS se escala

El tamaño del mercado de almacenamiento en centros de datos de Indonesia atribuible a la SAN alcanzó USD 232,5 millones en 2025, equivalente a una cuota del 26,12%. El acceso a bloques de alto rendimiento mantiene a la SAN arraigada en las cargas de trabajo de banca central, facturación y ERP. Sin embargo, la NAS se está expandiendo más rápido a una CAGR del 14,78% a medida que las sucursales provinciales almacenan archivos localmente y luego los sincronizan con la capital, reduciendo el tráfico WAN. El almacenamiento de objetos y en cinta conserva posiciones especializadas pero estratégicas: el almacenamiento de objetos captura las bibliotecas de video OTT, mientras que la cinta protege los archivos de cumplimiento con aislamiento de aire.

El crecimiento de la NAS subraya una inclinación estructural hacia la computación distribuida. Las cadenas minoristas despliegan clústeres NAS de doble controlador cerca de los sistemas de punto de venta, manteniendo las operaciones durante las interrupciones de red. Los proveedores de SAN contrarrestan combinando NVMe-over-Fabrics para reducir la latencia, defendiendo las cuotas de misión crítica. A medida que maduran las huellas híbridas, las herramientas de orquestación migran automáticamente los conjuntos de datos entre los grupos de SAN, NAS y objetos, manteniendo el mercado de almacenamiento en centros de datos de Indonesia alineado con los perfiles de carga de trabajo y las restricciones de costos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de almacenamiento: el flash gana impulso en todos los niveles

Las matrices HDD retuvieron el 43,02% de la cuota de ingresos en 2025, favorecidas para datos fríos y retención de video. Sin embargo, los envíos de flash aumentaron año tras año a medida que las matrices all-flash respondieron a las quejas de latencia en aplicaciones de tecnología financiera y servicios de transporte por aplicación. La caída del costo por gigabyte y el ahorro de energía fortalecen el retorno de inversión del flash, especialmente cuando las tarifas de megavatios siguen las tendencias mundiales del combustible. Las matrices híbridas salvan la brecha: el software de niveles automáticos degrada dinámicamente los bloques inactivos a HDD, reduciendo el gasto en capacidad entre un 30 y un 40%.

El flash también mejora la densidad de bastidor, mientras que las matrices all-flash están creciendo al 15,12% hasta 2031. Los distribuidores reportan plazos de entrega inferiores a seis semanas para las unidades de mantenimiento de existencias (SKU) de matrices all-flash principales, una ventaja sobre los lotes de HDD que a menudo hacen cola en el puerto de Tanjung Priok. A medida que la hoja de ruta de la NAND avanza hacia 3D-QLC, el mercado de almacenamiento en centros de datos de Indonesia anticipa precios de paridad para cargas de trabajo de lectura intensiva para 2027, acelerando la rotación fuera de los medios giratorios.

Por tipo de centro de datos: la ola de hiperescala remodela la planificación de capacidad

Los sitios de colocación proporcionaron el 46,18% de la capacidad instalada en 2025. Las empresas subcontratan para mitigar el gasto de capital mientras mantienen el control sobre la selección de hardware. Sin embargo, los actores de hiperescala y nube registran una CAGR del 16,55%, reservando terreno para campus de varios edificios con anillos de fibra oscura alrededor del Gran Yakarta. Estos operadores favorecen las pilas de software agnósticas al hardware, comprando discos a granel bajo topes de escalada de precios a largo plazo.

Las instalaciones de borde y empresariales ocupan carriles especializados: los fabricantes de automóviles en Java Occidental operan microcentros de datos para líneas de producción robótica, y las empresas de telecomunicaciones anclan la computación de borde móvil cerca de las torres 5G para servir la transmisión de RA. Ambos dependen de módulos de almacenamiento modulares que pueden arrancar en cuestión de horas. Esta combinación mantiene el mercado de almacenamiento en centros de datos de Indonesia diversificado y resiliente ante interrupciones en un solo sitio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: el BFSI supera a medida que se escalan los programas de inclusión

TI y telecomunicaciones mantuvieron el 22,74% de la cuota de ingresos en 2025, reflejando la nube de telecomunicaciones y las cachés de los proveedores de servicios de internet. El BFSI está en una trayectoria de CAGR del 15,95% a medida que las billeteras digitales y los mandatos de banca sin sucursales empujan los registros de microtransacciones hacia grupos de flash cifrados. Los circulares regulatorias exigen réplicas dentro de las fronteras indonesias, amplificando la demanda de capacidad. Las agencias gubernamentales digitalizan los registros de identificación, mientras que los grupos de atención médica crean archivos PACS para el creciente uso de telerradiología.

Los fabricantes adoptan la analítica del IoT industrial, capturando flujos de datos de vibración y temperatura a frecuencias de 1 kHz. Las empresas de medios de comunicación y entretenimiento transcodifican contenido episódico durante la noche, utilizando capas de objetos para archivos profundos. Este mapa variado de compradores distribuye el riesgo y amplía el gasto total dirigible en toda la industria de almacenamiento en centros de datos de Indonesia.

Por factor de forma: el dominio del montaje en bastidor enfrenta el desafío componible

Los chasis montados en bastidor poseían el 63,88% de la cuota en 2025, un reconocimiento a las cadenas de suministro maduras y el servicio de campo sencillo. Sin embargo, el almacenamiento componible está creciendo a una CAGR del 15,44% a medida que el software desagrega la computación y los discos. Las empresas reclaman dinámicamente grupos de flash para conjuntos de contenedores y luego los liberan a los clústeres de analítica después de las ventanas de procesamiento por lotes. El cambio reduce la capacidad inactiva y se alinea con las mentalidades de pago por uso.

Los kits de cuchilla y micromodulares se adaptan a los armarios de borde donde el espacio es escaso. Los integradores locales precablean la energía y el enfriamiento, lo que permite a los técnicos deslizar las unidades en bastidores de 600 mm en los sitios del cliente. La evolución hacia la componibilidad mantendrá ágil el mercado de almacenamiento en centros de datos de Indonesia a medida que las arquitecturas de aplicaciones cambien.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por interfaz: NVMe acelera las cargas de trabajo

Las interfaces SAS y SATA comprendieron el 47,76% de los puertos enviados en 2025, pero los carriles NVMe registran una CAGR del 14,86% hasta 2031. Las bases de datos que buscan latencia submilisegundo migran primero, seguidas por los clústeres de inferencia de IA. El Canal de Fibra perdura en las redes troncales centrales de SAN, valorado por su rendimiento determinista y sus herramientas de zonificación maduras. El iSCSI sobrevive como un protocolo económico para clústeres secundarios.

El cambio hacia NVMe está respaldado por los despliegues de PCIe 5 y las garantías de la hoja de ruta para PCIe 6, asegurando las inversiones a futuro. Los socios del canal indonesio mantienen laboratorios de formación en NVMe financiados por reembolsos de fabricantes de equipos originales, reduciendo la brecha de habilidades y protegiendo el mercado de almacenamiento en centros de datos de Indonesia frente a una adopción estancada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El Gran Yakarta concentra la mayor parte de la capacidad desplegada gracias a las densas redes troncales de fibra óptica, los hoteles de operadores y los enlaces directos a múltiples cables submarinos. Los inquilinos de hiperescala se colocan junto a los intercambios de internet de Indonesia para reducir los costos de tránsito y cumplir las normas de localización de datos. La región también alberga la mayoría de las zonas certificadas de recuperación ante desastres, reforzando la preferencia de los compradores por la capital.

Los centros secundarios como Surabaya, Semarang y Bandung están escalando rápidamente a medida que las políticas de descentralización económica atraen manufactura y empresas emergentes de tecnología financiera fuera de Yakarta. Los proveedores de colocación abren salas de 5 a 15 MW en estas ciudades, agrupando el almacenamiento empresarial como un servicio gestionado. Las aplicaciones sensibles a la latencia en Java Oriental disfrutan de mejoras de tiempo de ida y vuelta de 20 a 30 ms al permanecer locales, apoyando las canalizaciones de integración continua y los paneles de control en tiempo real.

Los mercados terciarios, incluidos Medan, Makassar y Denpasar, registran las tasas de crecimiento más altas a pesar de las bases modestas. Los proyectos gubernamentales de ciudades inteligentes siembran microcentros de datos con NAS robusto y nodos de objetos. Los despliegues en el borde reducen los costos de retroenlace satelital y potencian los quioscos de telemedicina. En conjunto, estos niveles amplían la huella del mercado de almacenamiento en centros de datos de Indonesia más allá de Java, equilibrando la resiliencia nacional.

Panorama competitivo

Los titulares globales -Dell, HPE, NetApp e IBM- anclan los niveles de SAN de gama alta y all-flash, mientras que Pure Storage se diferencia en la eficiencia de deduplicación. Los participantes de fabricantes de diseño original (ODM) chinos cortеjan a los hiperescaladores con matrices NVMe de caja blanca combinadas bajo agresivas métricas de potencia por terabyte. Los integradores nacionales ganan contratos municipales y de pymes gracias a la proximidad y el soporte en idioma bahasa.

Los discursos definidos por software dominan. Los proveedores presentan complementos CSI para Kubernetes, calidad de servicio automatizada y mantenimiento predictivo impulsado por IA para reducir los requisitos de habilidades prácticas. Los socios del canal obtienen margen mediante consultoría, migración y manuales de operaciones 24×7 en lugar de solo la reventa de hardware. Las palancas competitivas giran en torno al financiamiento, la eficiencia energética y las plantillas de cumplimiento llave en mano que satisfacen las auditorías de Kominfo.

Los movimientos estratégicos señalan prioridades en evolución. Dell se asoció con PT Datacomm en planos de nube híbrida para bancos del segmento medio. NetApp abrió un centro de servicio en Yakarta para reducir los tiempos de soporte. HPE lanzó un programa de socios de borde dirigido a plantas de la Industria 4.0. Pure Storage amplió su alcance a través de la red de distribución de PT Erajaya, ofreciendo arrendamiento denominado en rupias. Estas maniobras mantienen el mercado de almacenamiento en centros de datos de Indonesia fluido y propenso a la innovación.

Líderes de la industria de almacenamiento en centros de datos de Indonesia

Dell Technologies

Hewlett Packard Enterprise (HPE)

Huawei Technologies

NetApp

Lenovo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo de 2025: Microsoft lanzó su región de nube Indonesia Central bajo un programa de USD 1.700 millones, comprometiéndose con almacenamiento de grado de IA que cumple las normas de soberanía local.

- Mayo de 2025: Equinix abrió JK1 en Yakarta, entregando 550 gabinetes y características de enfriamiento con energía renovable.

- Abril de 2025: STT GDC inició la construcción de su tercer sitio en Yakarta, ampliando la capacidad agregada para cargas de trabajo de almacenamiento empresarial.

- Marzo de 2025: Digital Realty cerró una empresa conjunta de USD 100 millones con Bersama Digital Infrastructure Asia para un campus de 32 MW en Yakarta.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de almacenamiento en centros de datos de Indonesia como los ingresos generados en el país por subsistemas, NAS, SAN, DAS, objetos y bibliotecas de cintas creados específicamente y definidos por software, instalados en instalaciones empresariales, de colocación, de borde e hiperescala que ejecutan cargas de trabajo de producción, copia de seguridad y archivo.

Quedan fuera de nuestro ámbito los discos duros externos para dispositivos de clientes, el almacenamiento de objetos en la nube pública facturado por gigabyte y las matrices renovadas.

Segmentación

- Por tecnología de almacenamiento

- Almacenamiento conectado en red (NAS)

- Red de área de almacenamiento (SAN)

- Almacenamiento de conexión directa (DAS)

- Almacenamiento de objetos y en cinta

- Por tipo de almacenamiento

- Matrices HDD tradicionales

- Matrices all-flash (AFA)

- Almacenamiento híbrido

- Por tipo de centro de datos

- Instalaciones de colocación

- Hiperescaladores / Proveedores de servicios en la nube

- Empresarial y de borde

- Por usuario final

- TI y telecomunicaciones

- BFSI

- Gobierno y sector público

- Medios de comunicación y entretenimiento

- Salud y ciencias de la vida

- Manufactura

- Por factor de forma

- Montado en bastidor

- Cuchilla y modular

- Desagregado / Componible

- Por interfaz

- SAS / SATA

- NVMe

- Canal de Fibra e iSCSI

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablaron con proveedores de almacenamiento, operadores de colocación, arquitectos de nube e ingenieros de diseño de Yakarta, Batam y Surabaya. Sus ideas sobre las bandas de precios de $/TB, la penetración de NVMe y las canalizaciones de capacidad a corto plazo validaron los hallazgos secundarios y llenaron las lagunas de datos.

Investigación documental

Hemos mapeado los valores de importación para HS-8471 y HS-8473 a través de los registros de Estadísticas de Indonesia, hemos rastreado los lanzamientos de nuevos sitios utilizando los archivos del Ministerio de Comunicaciones e Informática, y hemos calibrado las señales de la demanda a partir de la Organización de Proveedores de Centros de Datos de Indonesia, además de los paneles del banco digital OJK. Los prospectos públicos, los informes de los inversores y los artículos de prensa enriquecieron las divisiones de los proveedores, mientras que los activos de pago, como D&B Hoovers y Dow Jones Factiva, afinaron la atribución financiera. Estas fuentes son ilustrativas; muchos otros conjuntos de datos abiertos y revistas guiaron nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Comenzamos con una construcción descendente que convierte el valor de importación declarado y la producción de ensamblaje local en terabytes instalados utilizando un ciclo de sustitución de tres años y, a continuación, cruzamos los totales con roll-ups ascendentes selectivos extraídos de recuentos de bastidores muestreados y comprobaciones de canales. Entre los principales impulsores se encuentran el tráfico de datos per cápita, los anuncios de inversiones en hiperescala, la densidad de potencia de los bastidores, la cuota de flash y los mandatos de localización de datos. Una regresión multivariante combinada con un análisis de escenarios da como resultado la previsión para 2025-2030, que ajustamos para tener en cuenta el margen de utilización y la erosión de los precios.

Ciclo de validación y actualización de datos

Los resultados se contrastan con la estacionalidad de los envíos, las variaciones de los tipos de cambio y los ingresos auditados de los proveedores. Actualizamos los modelos cada año y publicamos actualizaciones provisionales cuando los proyectos de más de 10 MW o las nuevas normativas modifican sustancialmente la base de referencia.

Por qué nuestra línea de base de almacenamiento del centro de datos de Indonesia manda en fiabilidad

Las estimaciones publicadas suelen divergir porque los estudios agrupan diferentes capas de infraestructuras, convierten divisas en fechas distintas o aplican factores de crecimiento planos. Según Mordor Intelligence, si las cifras se basan en datos aduaneros verificables y en las previsiones de capacidad anunciadas, se obtiene una base de referencia equilibrada y transparente que los clientes pueden seguir.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 0,89 B (2025) | Inteligencia de Mordor | - |

| USD 0,78 B (2022) | Consultoría regional A | Utiliza el año base 2022 y una TCAC lineal sin seguimiento de proyectos vivos |

| 1.450 MILLONES DE DÓLARES (2023) | Consultoría global B | Mide toda la pila del centro de datos, inflando el valor |

| USD 2,39 B (2024) | Revista de Industria C | Capta los gastos de inversión en lugar de los ingresos por almacenamiento |

Estas comparaciones muestran que, una vez normalizadas las opciones de alcance y variables, nuestras cifras ofrecen a los responsables de la toma de decisiones un punto de partida reproducible.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de almacenamiento en centros de datos de Indonesia?

El mercado se sitúa en USD 1,02 mil millones en 2026 y se proyecta que alcance USD 2,02 mil millones para 2031.

¿Qué tecnología de almacenamiento está creciendo más rápido en Indonesia?

El almacenamiento conectado en red (NAS) avanza a una CAGR del 14,78% hasta 2031 debido a la demanda distribuida de las empresas.

¿Con qué rapidez se están expandiendo las matrices all-flash?

Las matrices all-flash están registrando una CAGR del 15,12% a medida que las organizaciones priorizan la latencia y la eficiencia energética.

¿Qué región dentro de Indonesia posee la mayor cuota de capacidad de almacenamiento en centros de datos?

El Gran Yakarta mantiene la mayor cuota gracias a su densa conectividad, energía fiable y proximidad a los cables submarinos.

¿Cuáles son las principales restricciones al crecimiento del mercado?

El alto gasto de capital inicial, la escasez de habilidades, la falta de fiabilidad eléctrica y los riesgos ambientales en conjunto reducen la CAGR prevista.

Última actualización de la página el: