Tamaño y Participación del Mercado de Telemática de Video

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

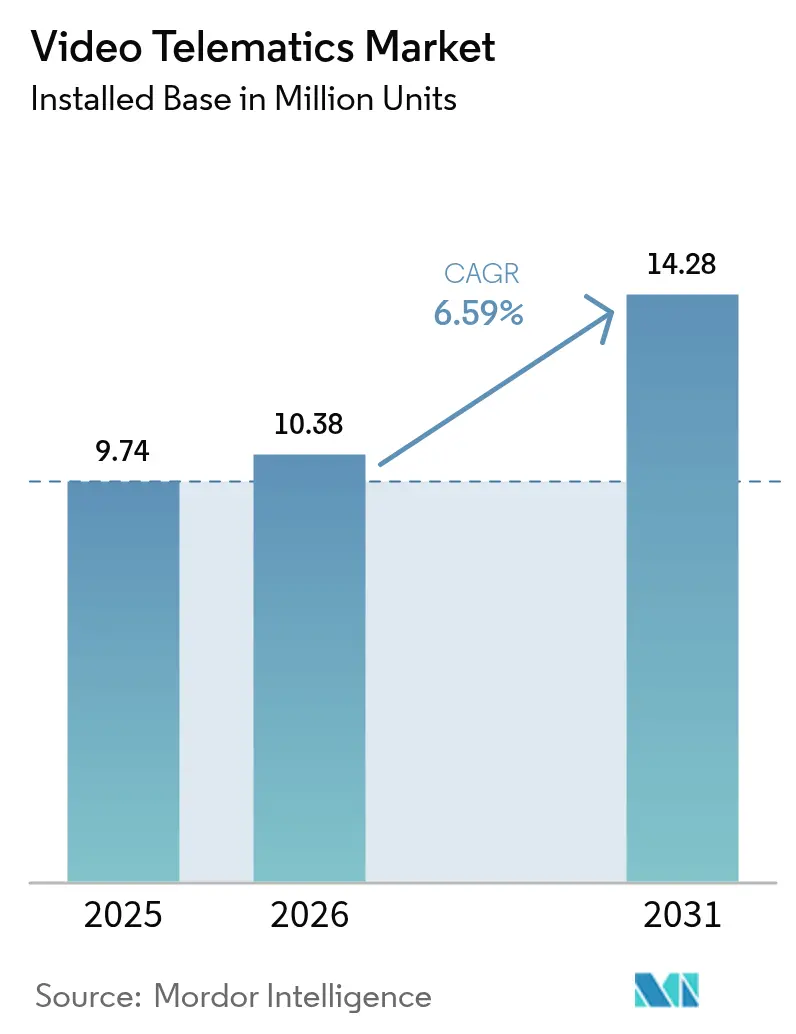

| Volumen del Mercado (2026) | 10.38 Millones de unidades |

| Volumen del Mercado (2031) | 14.28 Millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 6.59% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática de Video por Mordor Intelligence

El tamaño del Mercado de Telemática de Video en términos de base instalada se proyecta que se expandirá desde 9,74 millones de unidades en 2025 y 10,38 millones de unidades en 2026 hasta 14,28 millones de unidades en 2031, registrando una CAGR del 6,59% entre 2026 y 2031. Una red cada vez más estricta de regulaciones de seguridad en América del Norte, Europa y Asia-Pacífico está reposicionando el video a bordo de un elemento deseable a una partida presupuestaria de cumplimiento legal. Las flotas que antes renovaban el hardware de cámaras cada cinco años están adelantando ahora los ciclos de compra a medida que los reguladores comprimen los plazos de implementación. Los transportistas más grandes también están abandonando la propiedad directa en favor de paquetes de suscripción que convierten el gasto de capital en costos operativos predecibles. Al mismo tiempo, las aseguradoras están aumentando el valor comercial de la evidencia en video al vincular los descuentos en primas directamente a las métricas de comportamiento del conductor verificadas por video, fortaleciendo así el argumento empresarial para el análisis en tiempo real entregado a través de paneles de control en la nube.

Conclusiones Clave del Informe

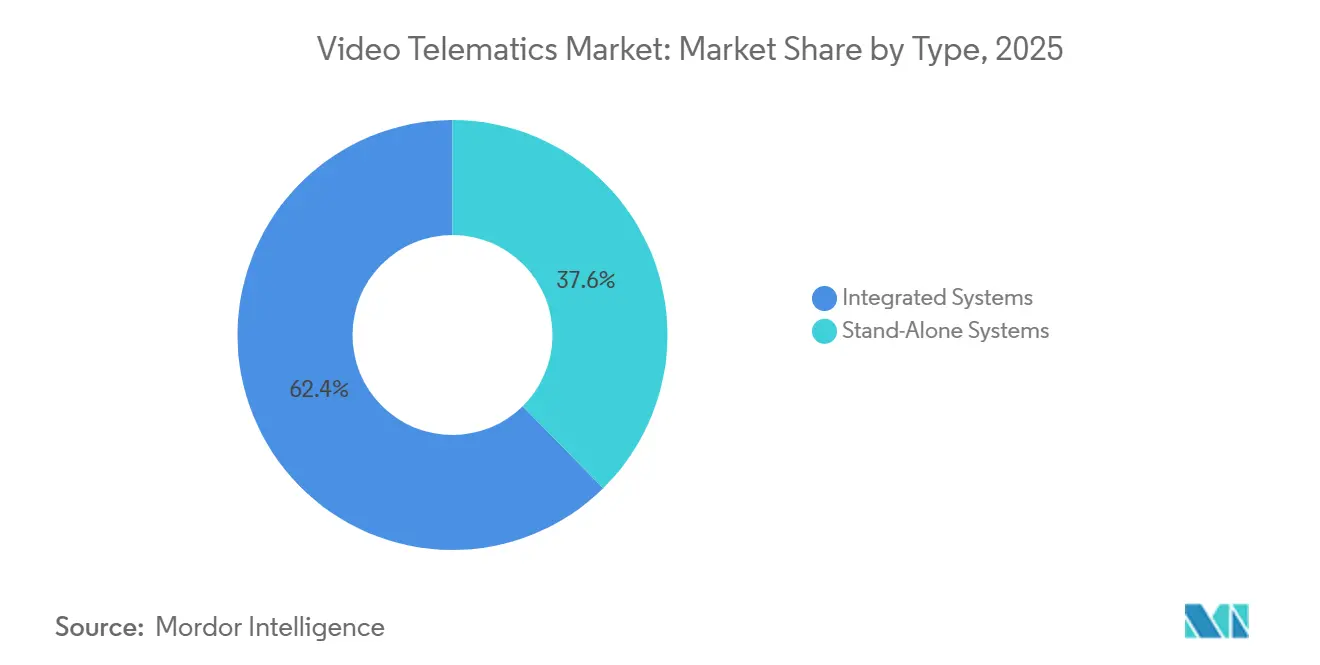

- Por tipo, los sistemas integrados lideraron con una participación de ingresos del 62,37% en 2025, y se prevé que los sistemas independientes se expandan a una CAGR del 6,91% hasta 2031.

- Por tipo de vehículo, los camiones pesados capturaron el 33,68% de la participación del mercado de telemática de video en 2025, mientras que se proyecta que los vehículos comerciales ligeros avancen a una CAGR del 7,33% hasta 2031.

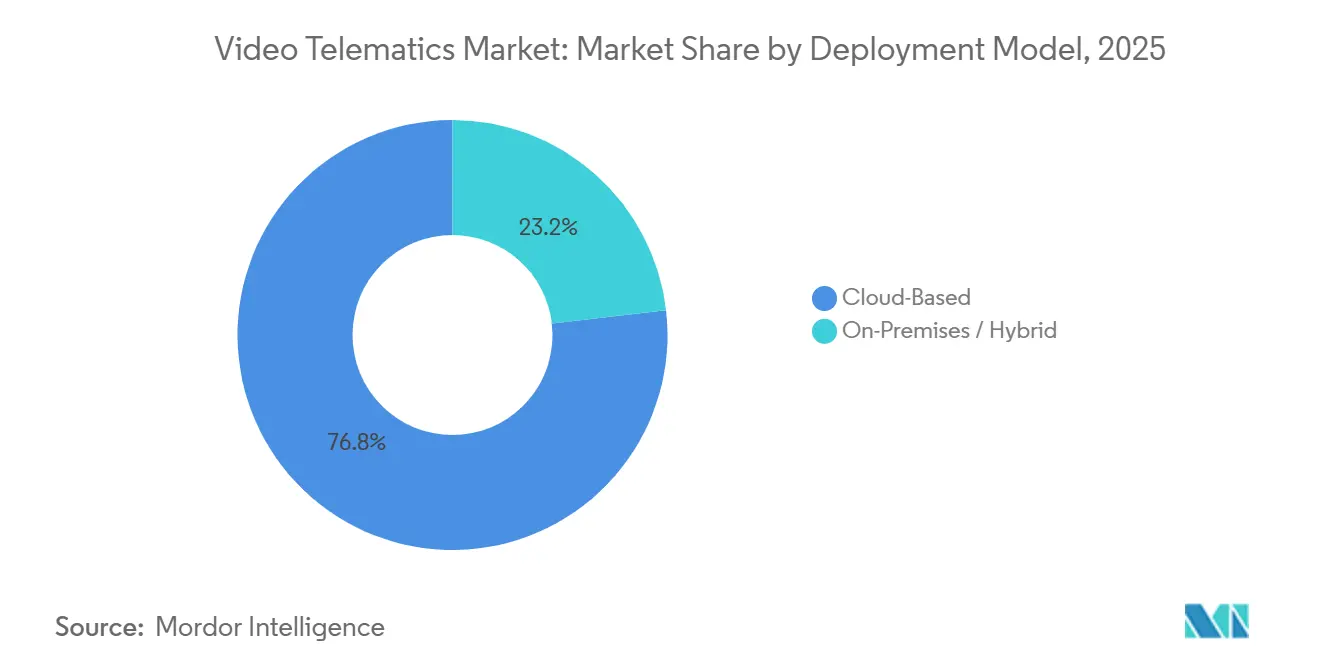

- Por modelo de implementación, las plataformas basadas en la nube representaron el 76,83% de los ingresos de 2025 y se espera que crezcan a una CAGR del 6,96% durante el período de previsión.

- Por componente, el hardware representó el 53,62% de la participación del mercado de telemática de video en 2025, mientras que el software y el análisis registrarán una CAGR del 7,16% hasta 2031.

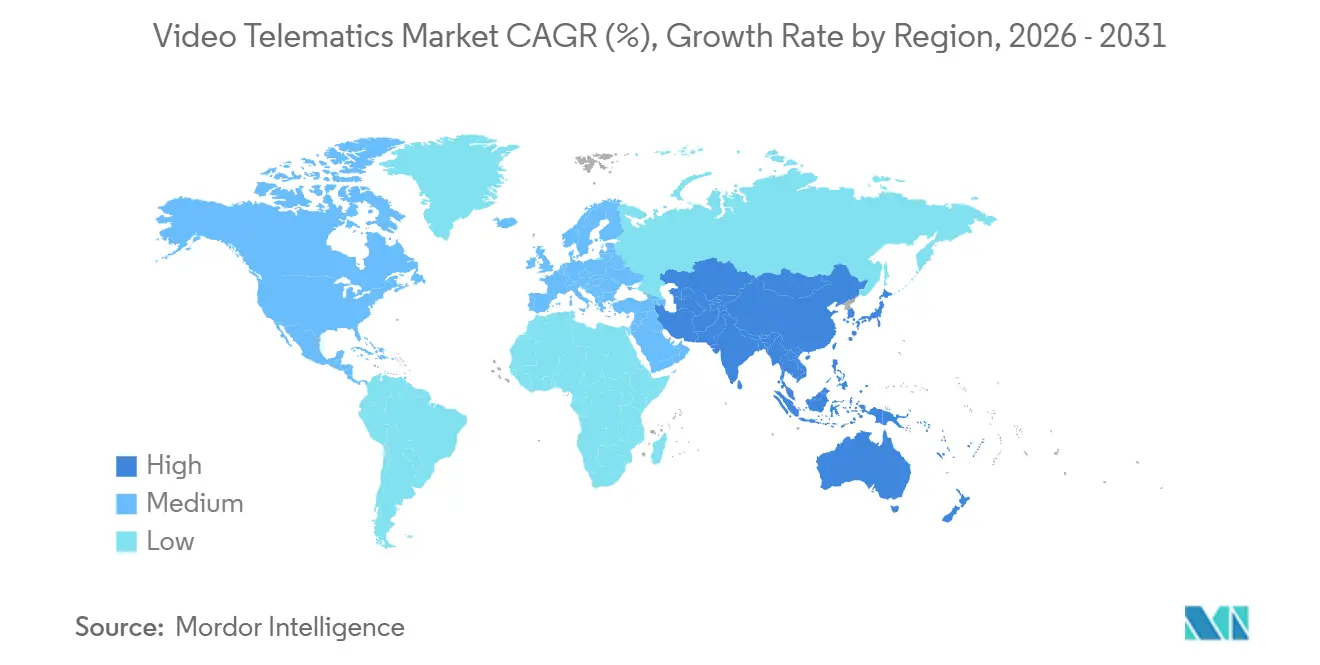

- Por geografía, América del Norte representó el 38,91% de la participación del mercado de telemática de video en 2025, y se anticipa que Asia-Pacífico registre la CAGR más rápida del 7,57% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telemática de Video

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Soluciones de Video Integradas con Telemática de Flota | +1.8% | Global, especialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para el Monitoreo del Conductor y el Registro de Datos ADAS | +1.5% | Europa, América del Norte, China, India | Corto plazo (≤ 2 años) |

| Reducción de Costos de Cámaras e IA en el Borde | +1.2% | Global | Mediano plazo (2-4 años) |

| Creciente Enfoque en el Cumplimiento de Seguridad entre las Flotas Comerciales | +1.0% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Cambio hacia Seguros Basados en el Uso con Reclamaciones Verificadas por Video | +0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Monetización de Datos de Imágenes Viales y Asociaciones con Ciudades Inteligentes | +0.3% | Ciudades seleccionadas de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Soluciones de Video Integradas con Telemática de Flota

Las flotas empresariales están consolidando las relaciones con proveedores al integrar cámaras dentro de los paneles de telemática existentes. La Puerta de Enlace de Activos de Samsara de enero de 2026 añadió cobertura de video a remolques y contenedores, ampliando la vigilancia más allá de la cabina.[1]Samsara, "Lanzamiento de Asset Gateway," samsara.com La integración de Lytx con Geotab de abril de 2025 permite a los operadores reproducir eventos de frenado brusco junto con clips sincronizados dentro de un único portal. El enfoque integrado reduce el tiempo de investigación, recorta los costos de software y presiona a los proveedores de cámaras independientes para que abran sus API. Las plataformas integradas ya capturaron el 62,37% de los ingresos de 2025 y ampliarán esa ventaja a medida que las suscripciones de software plurianuales reemplacen las ventas únicas de hardware.

Mandatos Regulatorios para el Monitoreo del Conductor y el Registro de Datos ADAS

El Reglamento General de Seguridad de la Unión Europea exige Registradores de Eventos de Datos en todos los vehículos nuevos a partir de julio de 2026, acelerando las actualizaciones de cámaras en todo el continente.[2]Comisión Europea, "Reglamento General de Seguridad," europa.eu Los reguladores de Estados Unidos aún no han exigido video, pero las auditorías continuas de Horas de Servicio por parte de la FMCSA mantienen a los transportistas nacionales en alerta máxima. Las normas del Ministerio de Transporte de China de 2025 y las directrices del Ministerio de Transporte por Carretera de India están generando una urgencia similar en Asia. Los plazos estrictos están obligando a las flotas a retirar camiones anteriores a 2020 antes de lo previsto y a adquirir sistemas capaces de capturar 5 segundos de imágenes previas al accidente, entradas de dirección y datos de velocidad.

Reducción de Costos de Cámaras e IA en el Borde

Los sensores de imagen de grado automotriz y los chips de inferencia de bajo consumo están reduciendo los precios de la lista de materiales. La Cámara de Tablero con IA Gen 3 de Motive ejecuta la detección local de distracciones mientras envía solo los clips marcados a la nube, reduciendo las facturas de datos móviles sin sacrificar la información.[3]Motive, "Lanzamiento de AI Dashcam Gen 3," gomotive.com La Cámara de Tablero en Vivo de Garmin combina el almacenamiento en el dispositivo con cargas selectivas por LTE para equilibrar la calidad frente al ancho de banda. Los menores costos de componentes tienen un impacto particularmente significativo en América del Sur y el Sudeste Asiático, donde las flotas históricamente han retrasado la adopción hasta que los precios del hardware cayeron por debajo de USD 1.000 por vehículo.

Creciente Enfoque en el Cumplimiento de Seguridad entre las Flotas Comerciales

Las aseguradoras ahora ofrecen reducciones de primas del 20-30% para las flotas que proporcionan puntuaciones de conductores verificadas por video, compensando rápidamente el costo de las cámaras. Un estudio de caso de 2025 realizado por 3 Sisters Logistics reportó una reducción de primas del 30% tras la implementación en toda la flota. Progressive Commercial adapta las primas a los perfiles de riesgo confirmados por video, fortaleciendo el argumento de retorno sobre la inversión para el análisis en tiempo real. El Regulador Nacional de Vehículos Pesados de Australia fomenta programas voluntarios que otorgan créditos de seguridad a los operadores equipados con cámaras. A medida que aumentan los fallos judiciales en litigios, los transportistas tratan las imágenes de exoneración como evidencia crítica en lugar de datos auxiliares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Obstáculos de Cumplimiento en Materia de Privacidad y Protección de Datos | -0.8% | Europa, California, Canadá | Corto plazo (≤ 2 años) |

| Altos Costos de Hardware e Instalación para Flotas de Pequeñas y Medianas Empresas | -0.6% | Global, agudo en América del Sur y África | Mediano plazo (2-4 años) |

| Cargas de Ancho de Banda o Almacenamiento para Transmisión en HD y 4K | -0.4% | Regiones con cobertura celular limitada | Mediano plazo (2-4 años) |

| Falta de Estándares Abiertos para la Interoperabilidad del Análisis de Video | -0.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de Cumplimiento en Materia de Privacidad y Protección de Datos

El Artículo 88 del RGPD exige a los empleadores europeos que limiten la monitorización de los trabajadores, lo que lleva a algunos transportistas a desactivar las cámaras orientadas al conductor durante los descansos. La Ley de Asamblea 1651 de California exige el consentimiento por escrito y el acceso a las imágenes en un plazo de 24 horas, añadiendo trámites adicionales al proceso de incorporación. Los proveedores deben, por tanto, incorporar controles de consentimiento, rutas de residencia de datos y redacción de imágenes, todo lo cual alarga los plazos de desarrollo de software y eleva los costos de ingeniería. Las flotas que operan a través de fronteras se enfrentan a códigos de privacidad superpuestos, lo que incrementa los presupuestos de cumplimiento y alarga los ciclos de ventas.

Altos Costos de Hardware e Instalación para Flotas de Pequeñas y Medianas Empresas

Un conjunto de cinco cámaras con cableado profesional puede costar USD 5.000 o más por camión, un desembolso que muchos operadores con menos de 50 vehículos no pueden asumir por adelantado. El paquete de suscripción latinoamericano de Geotab para 2025 agrupa hardware, instalación y software en una cuota mensual, pero los compromisos plurianuales disuaden a algunos propietarios. La adaptación de camiones más antiguos puede duplicar las horas de instalación, mientras que el mantenimiento continuo sigue siendo un obstáculo para las empresas sin equipos de tecnología de la información dedicados. Estos puntos de dolor explican la CAGR del 6,91% registrada por los sistemas independientes que reutilizan los sistemas de telemática existentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Suites Integradas Consolidan la Demanda, las Cámaras Independientes Cubren Nichos de Adaptación

Las plataformas integradas representaron un contundente 62,37% de los ingresos de 2025, lo que subraya la demanda de las flotas por paneles de control únicos que alinean el video con el GPS, las alertas de mantenimiento y las tarjetas de puntuación de conductores. Los compradores empresariales prefieren un único contrato que cubra hardware, almacenamiento en la nube y actualizaciones de análisis, convirtiendo un conjunto de soluciones puntuales en un motor de cumplimiento unificado. Los precios de suscripción refuerzan esa atracción al intercambiar las compras iniciales de cámaras por costos operativos mensuales predecibles, un enfoque impulsado por proveedores como Samsara. Al mismo tiempo, el enfoque en la formación en tiempo real en lugar de las revisiones diferidas de incidentes está orientando las hojas de ruta de desarrollo hacia vínculos más estrechos entre los datos de telemática y los clips de video que pueden mostrarse en cuestión de segundos.

Los sistemas independientes se están expandiendo a una CAGR del 6,91% hasta 2031, superando ligeramente el crecimiento general del mercado, ya que se integran fácilmente en flotas mixtas que ya utilizan dispositivos de registro electrónico de terceros. La Cámara de Tablero en Vivo con LTE de Garmin ejemplifica este modelo complementario al almacenar las imágenes rutinarias localmente y cargar solo los eventos marcados, un diseño que ahorra ancho de banda en regiones con datos móviles costosos. Los transportistas más pequeños valoran la flexibilidad de implementar hoy una única unidad orientada hacia adelante y añadir cámaras laterales o del conductor más adelante sin necesidad de reemplazar el hardware heredado. A medida que los procesadores de IA en el borde llevan el análisis al dispositivo, las brechas de rendimiento con las suites integradas se están reduciendo, ejerciendo una nueva presión sobre los precios y la diferenciación de características.

Por Tipo de Vehículo: Los Camiones Pesados Dominan los Ingresos, los Vehículos Comerciales Ligeros se Aceleran

Los camiones pesados representaron el 33,68% de los ingresos de 2025, impulsados por la exposición de larga distancia a accidentes de alta gravedad y las estrictas auditorías de seguros que requieren documentación en video. Las advertencias continuas de salida de carril, la monitorización de puntos ciegos y la detección de fatiga del conductor se incluyen ahora como opciones agrupadas porque los transportistas de motor ven correlaciones claras entre las imágenes a bordo y los costos de defensa en los tribunales. La atención regulatoria de la Administración Federal de Seguridad de Transportistas Motorizados mantiene el impulso de adopción fuerte, incluso sin un mandato federal formal de cámaras. Las matrices de múltiples cámaras que cubren las puertas del remolque y las bahías de carga también se están convirtiendo en estándar a medida que los propietarios de carga insisten en pruebas contra reclamaciones de robo y deterioro.

Los vehículos comerciales ligeros están en camino de registrar una CAGR del 7,33% entre 2026 y 2031, la más rápida de cualquier clase de vehículo, ya que los operadores de comercio electrónico como Amazon equipan las furgonetas de reparto con cámaras de cabina impulsadas por IA que puntúan la distracción, el seguimiento excesivo y el frenado brusco. El denso perfil de paradas y arranques de las rutas de paquetería produce datos de eventos más ricos por kilómetro que la conducción en autopista, alimentando modelos de aprendizaje automático que predicen futuras colisiones. Las aseguradoras responden adaptando los descuentos en primas a las flotas de furgonetas que comparten clips de comportamiento del conductor, financiando efectivamente la implementación de hardware en el sector de última milla. Los autobuses, autocares y automóviles de pasajeros siguen siendo segmentos más pequeños hoy en día, pero los mandatos de seguridad entrantes en Europa están destinados a aumentar su penetración de cámaras más adelante en la década.

Por Modelo de Implementación: La Nube Refuerza su Liderazgo, el Híbrido Mantiene Roles de Nicho

Las plataformas basadas en la nube dominaron los ingresos de 2025, representando el 76,83%, y se proyecta que se expandan a una CAGR del 6,96% durante el período de previsión. Verizon Connect aprovecha su huella de red celular para agrupar conectividad y almacenamiento, creando altos costos de cambio que vinculan a los clientes a planes plurianuales. Los paneles de control en la nube también simplifican las auditorías de cumplimiento al almacenar más de 6 meses de imágenes con capacidad de búsqueda sin sobrecargar los recursos de tecnología de la información internos. A medida que los sensores de 4K se convierten en estándar, los archivos de gran tamaño en gigabytes favorecen las canalizaciones elásticas en la nube frente a los servidores locales fijos que pueden saturarse con cargas máximas.

Las implementaciones híbridas y locales, que representan el 23,17% restante, persisten donde la cobertura móvil deficiente o las estrictas leyes de residencia de datos impiden que las flotas transmitan de forma continua. El almacenamiento en búfer inteligente que guarda el video de referencia localmente y envía solo los clips de incidentes hacia arriba está extendiendo la adopción de cámaras en los corredores de transporte rural y en los estados europeos con sensibilidad a la privacidad. Los proveedores ahora exponen políticas granulares que permiten a los operadores ajustar las tasas de fotogramas, las ventanas de carga y los períodos de retención para cada activo, cerrando la brecha entre el control de costos y el deber regulatorio de diligencia. Aunque el crecimiento está por detrás de las opciones en la nube, los modelos híbridos siguen siendo vitales para las flotas que cruzan fronteras u operan fuera de las coberturas LTE fiables.

Por Componente: El Hardware Sigue Liderando los Ingresos, el Software Impulsa los Márgenes Futuros

El hardware contribuyó con el 53,62% de la facturación de 2025, respaldado por cámaras duraderas, cableado reforzado y procesadores en el borde que soportan vibraciones, humedad y temperaturas extremas. La caída de los precios de los sensores permite a las flotas actualizar a equipos de doble HD o de cuatro vistas sin duplicar los presupuestos, pero la mano de obra de instalación sigue inflando los requisitos de capital para los operadores pequeños. Los compradores a granel mitigan ese costo estandarizando las ubicaciones de montaje en los nuevos pedidos de vehículos, comprimiendo los plazos de equipamiento y reduciendo el tiempo de inactividad de los camiones durante las adaptaciones.

El software y el análisis, sin embargo, registran una CAGR más pronunciada del 7,16%, confirmando que el valor está migrando hacia los conocimientos más que hacia la óptica. Cuando los clips de Lytx aparecen automáticamente dentro de la consola de telemática de Geotab, los gestores de seguridad dedican menos tiempo a buscar archivos y más tiempo a formar a los conductores, una eficiencia de flujo de trabajo que justifica niveles de suscripción premium. Las puntuaciones de riesgo predictivo que señalan tendencias de deterioro antes de que ocurran accidentes están desbloqueando flujos de ingresos adicionales, como el seguro de pago por uso y las certificaciones de cumplimiento automatizadas. Los servicios que cubren la instalación, la formación y el soporte las 24 horas completan la oferta, a menudo agrupados en tarifas mensuales fijas que suavizan aún más el flujo de caja de las flotas.

Análisis Geográfico

América del Norte representó el 38,91% de la participación del mercado global de telemática de video en 2025. El maduro ecosistema de seguros de la región recompensa a las flotas con descuentos en primas del 20-30% por puntuaciones de seguridad verificadas por video, lo que acorta los períodos de recuperación de la inversión a aproximadamente 18 meses. Las auditorías federales que destacan la fatiga del conductor y los registros de horas de servicio mantienen a los transportistas de larga distancia en una senda de actualización constante hacia cámaras de doble orientación y alertas en tiempo real. Los paquetes de suscripción que agrupan hardware, conectividad y análisis en una única cuota mensual resultan atractivos para los operadores pequeños que carecen del capital para grandes compras al contado. Las flotas transfronterizas que se desplazan entre Estados Unidos y Canadá deben gestionar normas de privacidad divergentes, lo que mantiene la demanda de flujos de trabajo de consentimiento configurables y almacenamiento de datos localizado.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,57% hasta 2031, elevando el mercado regional de telemática de video muy por encima de su nivel de referencia de 2025. El mandato de China de 2025 para dispositivos de telemática en vehículos comerciales ya ha generado pedidos masivos de los gigantes logísticos nacionales, mientras que las directrices ADAS de India están impulsando a los transportistas de mercancías pesadas hacia configuraciones de múltiples cámaras. Los proveedores locales obtienen ventaja al ofrecer paneles de control en múltiples idiomas y precios alineados con los operadores individuales sensibles al costo. Japón, Corea del Sur y Australia añaden mayor impulso con programas voluntarios de transporte inteligente que enfatizan la reconstrucción de accidentes y la formación del conductor en tiempo real.

Europa ocupa un término medio, con la demanda anclada por el Reglamento General de Seguridad de julio de 2026, que hace obligatorios los Registradores de Eventos de Datos en todos los vehículos nuevos. Los onerosos requisitos de privacidad del Artículo 88 del RGPD moderan el crecimiento de las cámaras orientadas al conductor, por lo que los proveedores se diferencian mediante modos de privacidad granulares y herramientas automatizadas de redacción de datos. América del Sur, Oriente Medio y África siguen siendo mercados más pequeños donde la cobertura celular limitada ralentiza la adopción de la transmisión en vivo, aunque los modelos de suscripción sin pago inicial están comenzando a desbloquear volumen entre las flotas conscientes del costo. Las arquitecturas híbridas que almacenan las imágenes rutinarias en dispositivos locales y cargan solo los eventos marcados ayudan a abordar tanto las limitaciones de ancho de banda como las normas de soberanía de datos.

Panorama Competitivo

El entorno de proveedores sigue siendo fragmentado, sin que ningún actor controle más de una porción de mediados de los dos dígitos de los ingresos globales. Esta dispersión deja espacio para que los especialistas regionales y los nuevos participantes apunten a nichos como la entrega de última milla o los remolques refrigerados. La economía de las suscripciones continúa remodelando las expectativas de los compradores al convertir el gasto de capital único en gasto operativo predecible, lo que aumenta el valor de vida del cliente para las plataformas centradas en el software. La creciente demanda de análisis de IA en el borde desplaza el eje competitivo del hardware de cámaras hacia modelos propietarios de visión por computadora y grandes conjuntos de datos de entrenamiento. Como resultado, los proveedores que dominan tanto la imagen como el análisis disfrutan de una ventaja defensible incluso cuando los componentes de hardware se convierten en productos básicos.

Samsara ancla el segmento de plataformas integradas, convirtiendo USD 1.264 millones en ingresos recurrentes anuales y un salto del 31% interanual en las ventas del tercer trimestre fiscal de 2026 en gastos sostenidos de investigación y desarrollo para la puntuación del comportamiento del conductor. Verizon Connect aprovecha su huella de red móvil para agrupar conectividad y video, vinculando a más de 3,5 millones de vehículos en acuerdos plurianuales difíciles de deshacer. Lytx se concentra en la formación impulsada por IA que señala el seguimiento excesivo y la distracción por el teléfono, mientras que la plataforma Driver-i de NetraDyne enfatiza la inferencia en el borde para reducir las necesidades de ancho de banda. Innovadores más pequeños como Nauto y MiX Telematics continúan ganando cuota de mercado al centrarse en el análisis de seguridad urbana y las características de cumplimiento específicas de cada región.

Las alianzas estratégicas se multiplican a medida que los proveedores buscan un acceso más rápido a nuevos grupos de clientes. La integración de Geotab de las cámaras Surfsight lleva los clips en tiempo real a los paneles de telemática existentes sin obligar a las flotas a reemplazar el hardware heredado. La Cámara de Tablero con IA Gen 3 de Motive lleva la detección de distracciones al dispositivo, demostrando que el silicio de inferencia de bajo consumo puede reducir las facturas de datos móviles al transmitir solo los incidentes críticos. Las asociaciones con fabricantes de camiones, constructores de remolques y aseguradoras fortalecen los canales de distribución e integran las cámaras más profundamente en los flujos de trabajo de las flotas. Los proveedores que invierten temprano en la gestión del consentimiento, las opciones de residencia de datos y las actualizaciones de seguridad inalámbricas están mejor posicionados para ganar contratos empresariales en territorios sensibles a la privacidad.

Líderes del Sector de Telemática de Video

Sensata Technologies

Verizon Communications Inc.

Solera Holdings Inc.

FleetCam Pty Ltd

VisionTrack Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2026: Motive lanzó la Cámara de Tablero con IA Gen 3 con detección de distracciones en el dispositivo, transmitiendo solo los eventos marcados a la nube, lo que reduce las necesidades de ancho de banda.

- Enero de 2026: Samsara introdujo la Puerta de Enlace de Activos para extender la cobertura de cámaras a remolques y contenedores mediante unidades celulares de energía solar.

- Diciembre de 2025: Garmin lanzó la Cámara de Tablero en Vivo con LTE, almacenando las imágenes rutinarias localmente y cargando los eventos críticos cuando el ancho de banda está disponible.

- Septiembre de 2025: Geotab integró el video Lytx Surfsight en el portal MyGeotab, unificando la telemática y el análisis de video.

Alcance del Informe del Mercado Global de Telemática de Video

El Informe del Mercado de Telemática de Video está segmentado por Tipo (Sistemas Integrados y Sistemas Independientes), Tipo de Vehículo (Camiones Pesados, Autobuses y Autocares, Vehículos Comerciales Ligeros, Automóviles de Pasajeros), Modelo de Implementación (Basado en la Nube y Local/Híbrido), Componente (Hardware, Software y Análisis, Servicios) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas Integrados |

| Sistemas Independientes |

| Camiones Pesados |

| Autobuses y Autocares |

| Vehículos Comerciales Ligeros |

| Automóviles de Pasajeros |

| Basado en la Nube |

| Local / Híbrido |

| Hardware |

| Software y Análisis |

| Servicios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo | Sistemas Integrados | ||

| Sistemas Independientes | |||

| Por Tipo de Vehículo | Camiones Pesados | ||

| Autobuses y Autocares | |||

| Vehículos Comerciales Ligeros | |||

| Automóviles de Pasajeros | |||

| Por Modelo de Implementación | Basado en la Nube | ||

| Local / Híbrido | |||

| Por Componente | Hardware | ||

| Software y Análisis | |||

| Servicios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de telemática de video y qué tan rápido crecerá?

El sector se sitúa en USD 10,38 millones en 2026 y se proyecta que alcance USD 14,28 millones en 2031, reflejando una CAGR del 6,59% durante 2026-2031.

¿Qué modelo de implementación es el más popular entre los operadores de flotas?

Las plataformas basadas en la nube dominan con una participación de ingresos del 76,83% en 2025, porque las flotas valoran la transmisión en tiempo real, el análisis centralizado y las actualizaciones inalámbricas sin interrupciones.

¿Qué región añadirá usuarios más rápidamente en los próximos cinco años?

Se prevé que Asia-Pacífico registre la expansión más rápida con una CAGR del 7,57% hasta 2031, impulsada por el mandato de telemática de China de 2025 y las directrices ADAS de India.

¿Por qué se prefieren los sistemas integrados frente a las cámaras independientes?

Capturaron el 62,37% de los ingresos de 2025 porque los paneles de control unificados que combinan video con GPS, mantenimiento y datos de comportamiento del conductor simplifican las investigaciones y reducen la superposición de software.

¿Cuáles son los mayores obstáculos de adopción para las flotas pequeñas y medianas?

Los costos iniciales de hardware e instalación que superan los USD 5.000 por vehículo, más las tarifas celulares continuas para video en HD, ejercen presión sobre los ajustados presupuestos de capital.

¿Cómo están dando forma las regulaciones a los requisitos de los productos?

Mandatos como el Reglamento General de Seguridad de la Unión Europea, las normas de monitoreo del conductor de la FMCSA y las leyes de telemática de China están convirtiendo las cámaras de complementos opcionales en necesidades de cumplimiento que deben registrar datos previos al accidente y la actividad del conductor.

Última actualización de la página el: