Tamaño y Participación del Mercado de Hardware para Videoconferencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

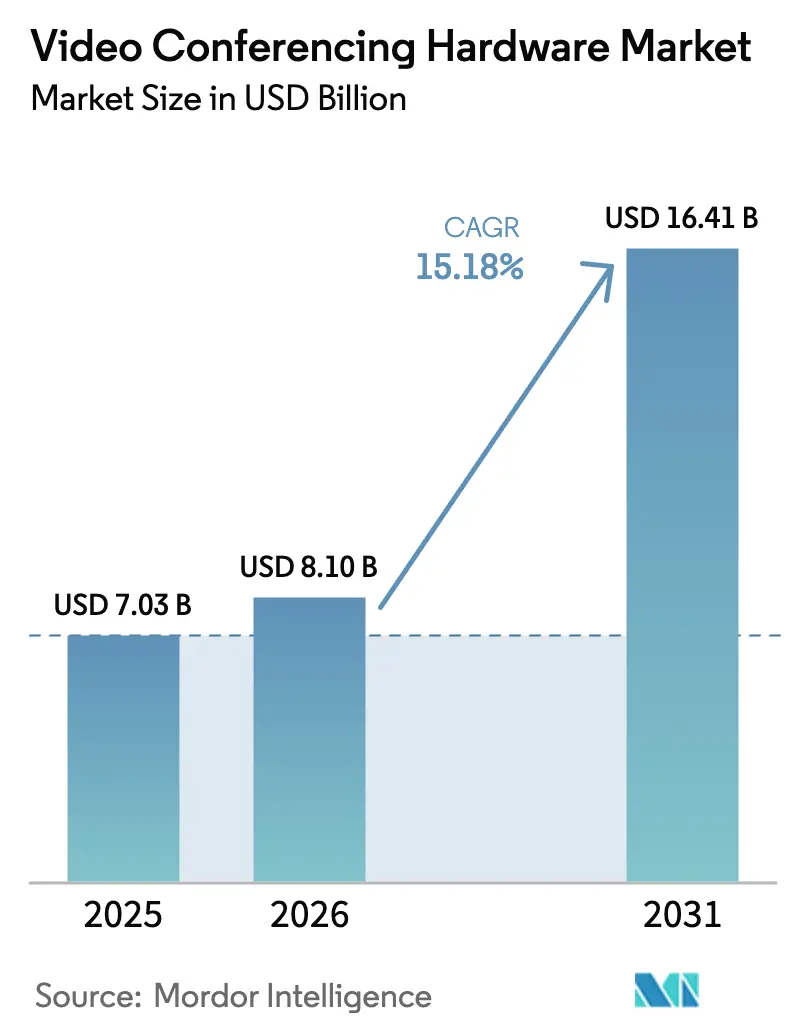

| Tamaño del Mercado (2026) | 8.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware para Videoconferencia por Mordor Intelligence

El tamaño del mercado de hardware para videoconferencia fue valorado en USD 7.030 millones en 2025 y se estima que crecerá desde USD 8.100 millones en 2026 hasta alcanzar USD 16.410 millones en 2031, a una CAGR del 15,18% durante el período de pronóstico (2026-2031). El sólido crecimiento está impulsado por políticas permanentes de trabajo híbrido, la rápida democratización de funciones de inteligencia artificial y los crecientes mandatos de seguridad empresarial que mantienen la relevancia de los códecs en las instalaciones junto con las soluciones basadas en la nube. Las barras de colaboración integradas, los dispositivos USB habilitados con inteligencia artificial y los diseños energéticamente eficientes están redefiniendo los criterios de adquisición, a medida que las organizaciones priorizan la interoperabilidad, el costo total de propiedad y el cumplimiento de los criterios ESG. La consolidación estratégica, ejemplificada por la adquisición de Poly por parte de HP, ha intensificado la competencia, mientras que la volatilidad de los semiconductores y las culturas centradas en BYOD introducen un riesgo moderado en las perspectivas de demanda, por lo demás optimistas.[1]Fuente: HP Inc., "HP Inc. Completes Acquisition of Poly," HP.com

Conclusiones Clave del Informe

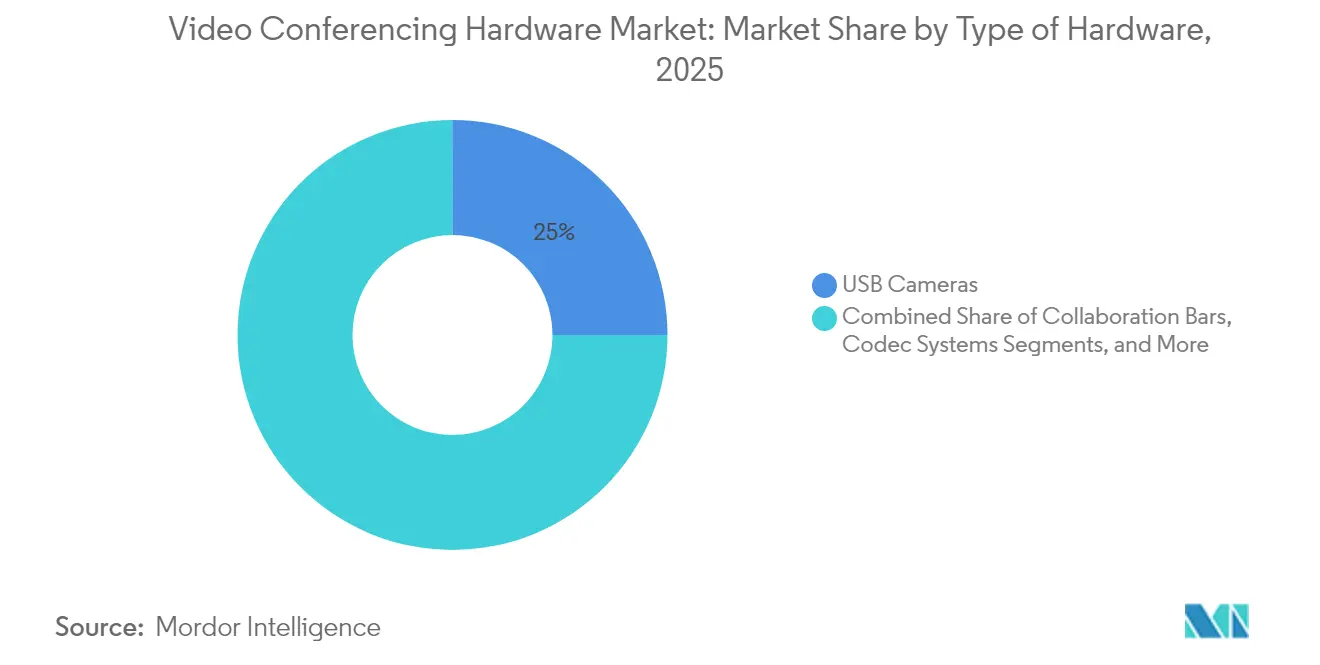

- Por tipo de hardware, las cámaras USB lideraron con una participación del 25,02% del mercado de hardware para videoconferencia en 2025, y las barras de colaboración registraron la CAGR proyectada más alta del 16,21% hasta 2031.

- Por usuario final, los espacios comerciales mantuvieron una participación del 39,52% del tamaño del mercado de hardware para videoconferencia en 2025, y se espera que las instalaciones sanitarias avancen a una CAGR del 16,74% hasta 2031.

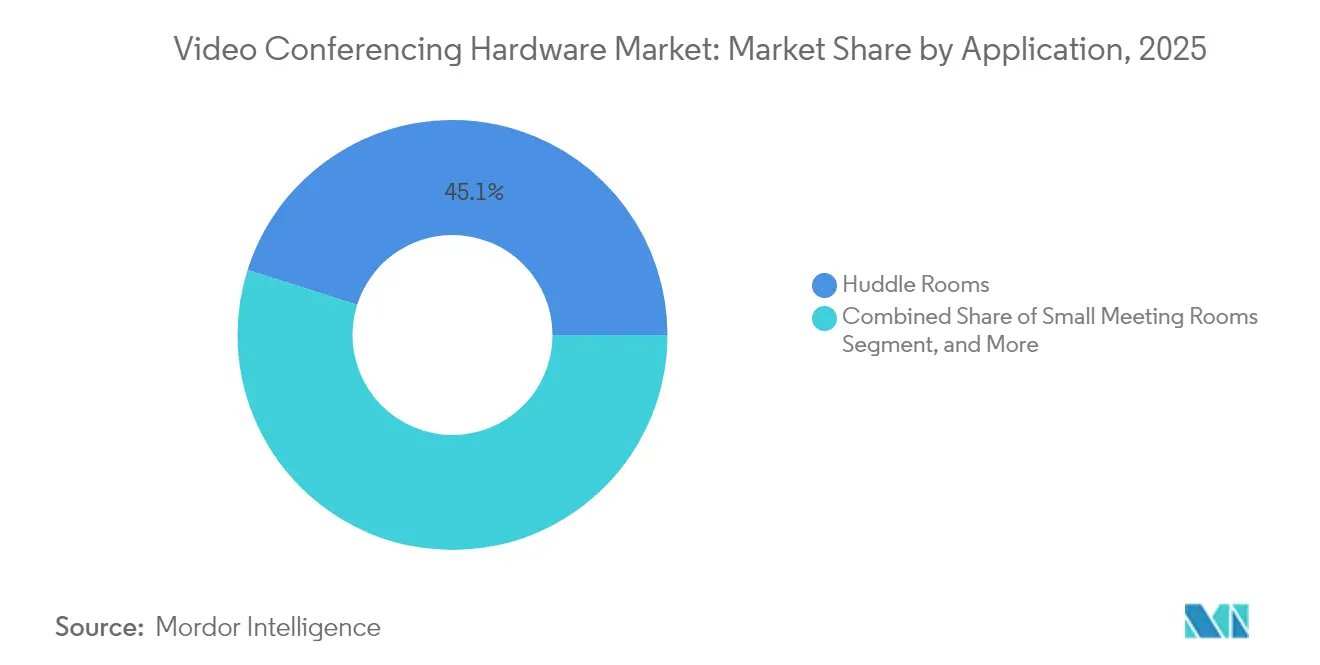

- Por aplicación, se prevé que las salas huddle representen el 45,12% del tamaño del mercado de hardware para videoconferencia en 2025 y se espera que se expandan a una CAGR del 16,48% entre 2026 y 2031.

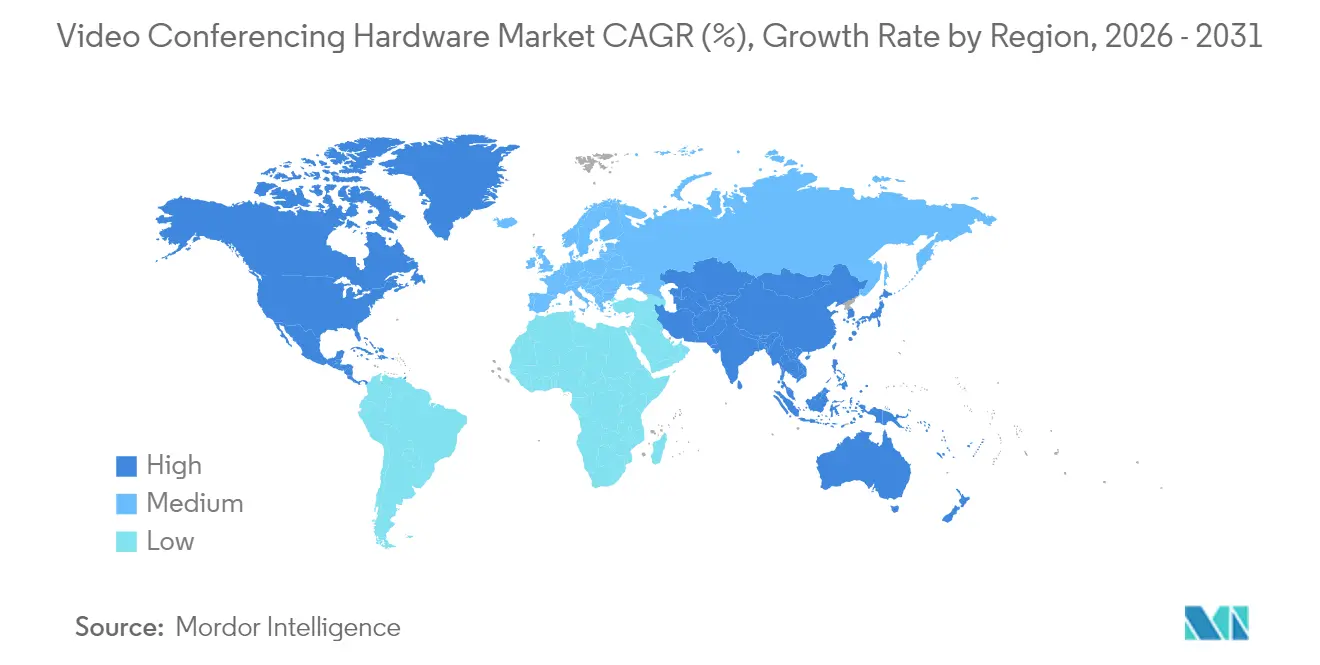

- Por geografía, América del Norte capturó el 35,12% de la participación del mercado de hardware para videoconferencia en 2025, y se prevé que Asia-Pacífico registre una CAGR del 16,89% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hardware para Videoconferencia

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Proliferación de políticas de trabajo híbrido | +4.2% | Global – fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dispositivos USB de bajo costo | +3.1% | Global – particularmente fuerte en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente despliegue de salas huddle | +2.8% | Sectores corporativos de América del Norte y Europa | Mediano plazo (2-4 años) |

| Encuadre automático y transcripción habilitados por inteligencia artificial | +2.4% | Global – liderado por empresas con visión tecnológica avanzada | Largo plazo (≥ 4 años) |

| Ciclos de actualización impulsados por ESG | +1.7% | Mercados regulados de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de confianza cero del gobierno | +1.3% | Sectores gubernamentales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Políticas de Trabajo Híbrido

Los acuerdos permanentes de trabajo híbrido impulsan a las empresas a estandarizar las experiencias de colaboración en oficinas, hogares y sedes satélite, aumentando así la demanda base de dispositivos de video consistentes. El setenta y nueve por ciento de los empleados encuestados espera ahora horarios flexibles que requieren transiciones fluidas entre ubicaciones, lo que obliga a los equipos de TI a presupuestar la paridad de dispositivos y la gestión remota.[2]Fuente: AVIXA, "4 Biggest Challenges Linked to Video Conferencing in Enterprises Today," AVIXA.orgLos ciclos de adquisición se alargan porque los responsables de la toma de decisiones evalúan la compatibilidad con el ecosistema, las certificaciones de seguridad y las capacidades analíticas antes de emitir contratos plurianuales. Las soluciones de nivel medio que logran un equilibrio entre la riqueza de funciones y la asequibilidad encuentran una tracción particular entre las pequeñas y medianas empresas, un segmento que históricamente ha estado desatendido por los códecs dedicados. Los proveedores que demuestran compatibilidad multiplataforma, aprovisionamiento sin intervención y uniformidad de firmware ganan preferencia, ya que los compradores tratan el hardware como infraestructura crítica para la misión, no como periféricos discrecionales.

Dispositivos USB de Bajo Costo

Las cámaras y barras USB de conexión y uso están redefiniendo los umbrales de asequibilidad al eliminar la necesidad de controladores especializados y cableado propietario. Las empresas que adoptan BYOD logran una rápida conversión de salas con un mínimo de mano de obra de instalación. La economía de volumen favorece a los fabricantes que pueden incluir funciones de inteligencia artificial, como el encuadre automático y la supresión de ruido de fondo, sin elevar los precios. Dado que los dispositivos USB se integran de forma nativa con las plataformas de software dominantes, sirven como unidades de referencia de entrada para servicios de suscripción más amplios que refuerzan el valor del cliente a lo largo de su ciclo de vida. Para los mercados emergentes de Asia-Pacífico, las ofertas USB satisfacen tanto la sensibilidad al gasto de capital como las expectativas de funciones, acelerando la adopción en nuevos mercados entre pequeñas empresas y sucursales.

Creciente Despliegue de Salas Huddle

Las oficinas de planta abierta priorizan espacios más pequeños y equipados tecnológicamente que apoyan la colaboración espontánea para el segmento de salas huddle. Las barras de colaboración diseñadas específicamente optimizan la captación de audio para salas con capacidad de cuatro a seis personas, mientras que los sensores de ocupación integrados proporcionan a los equipos de instalaciones análisis de utilización que informan las decisiones inmobiliarias.[3]Fuente: Logitech, "Optimizing Small Rooms for Video Collaboration," Logitech.com Con una participación de aplicación significativa ya asegurada, el hardware para salas huddle sirve como palanca para las estrategias de rediseño del lugar de trabajo que buscan un aumento de la productividad sin una expansión extensiva de la planta. Los proveedores combinan un diseño industrial elegante y la gestión nativa en la nube para simplificar los despliegues en múltiples salas, reduciendo las visitas técnicas de TI y mejorando el tiempo de actividad mediante diagnósticos proactivos.

Demanda de Encuadre Automático y Transcripción Habilitados por Inteligencia Artificial

La inteligencia artificial está migrando de las capas de software a los bordes del hardware, incorporando capacidad de cómputo directamente dentro de cámaras y barras. La suite DirectorAI de HP ofrece encuadre de grupo, persona y presentador impulsado por modelos propietarios que se ejecutan localmente para menor latencia y mayor privacidad.[4]Fuente: HP Inc., "HP Poly DirectorAI – AI-Powered Meeting Solutions," HP.comLas empresas valoran la transcripción y el reconocimiento de gestos a nivel de dispositivo porque libera los núcleos en la nube para el intercambio de contenido que consume mucho ancho de banda. A medida que la inteligencia artificial se convierte en un requisito básico, los proveedores se diferencian a través de la amplitud del conjunto de datos, la transparencia del algoritmo y la profundidad de integración con las suites de productividad. La resultante carrera armamentista acelera la democratización de funciones, reduciendo las barreras de cambio e invitando a participantes especializados que apuntan a casos de uso de inteligencia artificial específicos de cada sector vertical, como la documentación clínica o los subtítulos en salas de tribunal.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto gasto de capital inicial para sistemas de nivel empresarial | -2.8% | Global – pronunciado entre las pymes | Corto plazo (≤ 2 años) |

| Problemas de interoperabilidad entre proveedores | -2.1% | Global – agudo en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de semiconductores | -1.9% | Global – concentrado en la producción de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preferencia por BYOD solo de software | -1.4% | Organizaciones con visión tecnológica avanzada de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial para Sistemas de Nivel Empresarial

Los kits de sala basados en códecs y las unidades de control múltiple suelen tener precios que disuaden a las organizaciones con restricciones de efectivo de actualizar los espacios de conferencias heredados. El temor al capital se extiende a los costos auxiliares que cubren la instalación, la capacitación de usuarios y los contratos de mantenimiento plurianuales. Los programas de arrendamiento y hardware como servicio resuelven parcialmente los obstáculos de flujo de caja, aunque el gasto agregado durante el ciclo de vida del dispositivo puede superar los valores de compra directa, prolongando los horizontes de retorno de la inversión. Los proveedores han respondido con arquitecturas modulares y licencias basadas en el consumo, pero la incertidumbre en torno al momento de la renovación mantiene a algunos compradores en modo de aplazamiento, especialmente cuando las economías señalan debilidad.

Problemas de Interoperabilidad entre Proveedores

Las empresas que gestionan cámaras, micrófonos y marcas de control dispares a menudo enfrentan problemas de sincronización de audio, degradación de funciones y una onerosa coordinación de firmware. El sesenta y nueve por ciento de los líderes de TI encuestados señaló la integración de plataformas como su principal punto de dolor en el despliegue. Las extensiones propietarias, aunque útiles para la diferenciación de marca, pueden perpetuar el bloqueo del proveedor y aumentar la carga en los volúmenes de tickets de los servicios de asistencia. Los organismos de normalización que supervisan los protocolos USB-C, SIP e IPMX emergentes tienen como objetivo armonizar las capas de conectividad, aunque la adopción se retrasa porque los proveedores establecidos protegen las funciones premium detrás de API cerradas. En consecuencia, los compradores favorecen a los proveedores que publican SDK, certifican contra las principales plataformas de comunicaciones unificadas y ofrecen compatibilidad retroactiva con acuerdos de nivel de servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hardware: La Integración USB Impulsa la Accesibilidad

Las cámaras USB aseguraron el 25,02% de la participación del mercado de hardware para videoconferencia en 2025, lo que subraya el apetito de las empresas por rutas de despliegue de bajo mantenimiento que reducen la mano de obra de instalación y aceleran las fases de escalado. Las barras de colaboración, que combinan cámara, micrófono, altavoz y capacidad de cómputo en un único chasis, encabezan la narrativa de crecimiento con una CAGR del 16,21%, sirviendo como soluciones versátiles para salas huddle y oficinas satélite. Las unidades de control múltiple siguen siendo críticas dentro de salas de juntas y auditorios que exigen enrutamiento avanzado, mientras que los nodos de códec seguros mantienen la fidelidad de los sectores de defensa y finanzas que priorizan el procesamiento de medios en las instalaciones.

Las interfaces USB estandarizadas permiten actualizaciones de firmware uniformes en toda la flota de dispositivos, simplificando la gobernanza de TI y aumentando el tiempo de actividad. Los algoritmos de inteligencia artificial se ejecutan directamente en los chipsets de las barras, eliminando la necesidad de cómputo externo y elevando las expectativas de los usuarios en cuanto a diseños inteligentes, filtrado adaptativo de ruido y optimización automática de la iluminación. Las cámaras PTZ equipadas con zoom óptico, especialmente para recintos más grandes, recuperan relevancia cuando se combinan con el seguimiento de oradores asistido por inteligencia artificial. La competencia entre proveedores se centra ahora en los paneles de gestión, la flexibilidad de las licencias y las credenciales de sostenibilidad, en lugar de las especificaciones audiovisuales brutas. A medida que la permanencia de las políticas híbridas se cruza con los cuadros de mando ESG, la demanda se concentra en torno al silicio energéticamente eficiente y los materiales de carcasa reciclados, ayudando a las empresas a avanzar hacia sus compromisos de cero emisiones netas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Digitalización Sanitaria Acelera la Adopción

Los locales comerciales mantuvieron una participación del 39,52% del tamaño del mercado de hardware para videoconferencia en 2025, aprovechando los manuales de adquisición establecidos y los grandes inventarios de salas. Sin embargo, los sistemas sanitarios superan a todos los demás sectores verticales con una CAGR del 16,74%, impulsados por los reembolsos de telemedicina, las necesidades de colaboración de los médicos y los estándares de seguridad exigidos por la HIPAA. El Programa de Atención Sanitaria Rural de la FCC de los Estados Unidos subsidia la conectividad para las instalaciones remotas, impulsando indirectamente las compras de dispositivos que cierran las brechas geográficas entre especialistas y pacientes. La integración con las plataformas de registros médicos electrónicos mejora el valor del dispositivo, incorporando las consultas en los flujos de trabajo de documentación clínica y acelerando la adopción de soluciones de grado clínico.

Las instituciones como universidades y organismos gubernamentales mantienen volúmenes estables porque el aprendizaje a distancia y la digitalización de los servicios públicos siguen siendo estratégicos. Dentro de las redes de salud, los protocolos de control de infecciones prefieren superficies limpiables y materiales antimicrobianos, lo que influye en las hojas de ruta de diseño de productos. Los proveedores que ofrecen periféricos clasificados por la FDA, filtros de privacidad y registro de auditoría obtienen una ventaja de primer movimiento en un segmento donde la tolerancia al fallo es mínima. Los compradores de oficinas comerciales, por el contrario, examinan las métricas de experiencia del usuario, la velocidad de unión a llamadas, la fidelidad de la transcripción por inteligencia artificial y los análisis de ocupación para validar el retorno de la inversión frente a las líneas de base de productividad.

Por Aplicación: Las Salas Huddle Lideran la Transformación de Espacios

Las salas huddle capturaron la mayor porción con el 45,12% en 2025 y ampliarán su ventaja gracias a una CAGR del 16,48%. En las oficinas del centro de la ciudad con espacio limitado, la reconversión de alcobas infrautilizadas en cabinas listas para video genera un aumento inmediato en la frecuencia de colaboración sin costosas obras de construcción. Las salas de reuniones pequeñas mantienen su relevancia para los talleres interfuncionales y las demostraciones a clientes, pero su crecimiento se desacelera a medida que las empresas favorecen las particiones modulares que generan múltiples microespacios sobre un único recinto grande.

Las salas de juntas y los auditorios siguen siendo la capa de prestigio, equipados con conmutación de múltiples cámaras, matrices de micrófonos de techo y dispositivos de captura de contenido adecuados para presentaciones a inversores y transmisiones de asambleas generales. Estas instalaciones premium generan márgenes más altos y ciclos de venta más largos para los proveedores, pero ofrecen un volumen limitado. El hardware para salas huddle aporta beneficios de escala a través de unidades de referencia repetibles, kits de montaje estandarizados y orquestación de firmware en masa, características que apoyan las expansiones de flotas que abarcan cientos de sedes. A medida que los análisis de inteligencia artificial revelan información de ocupación y programación en tiempo real, los equipos de instalaciones redirigen los presupuestos inmobiliarios hacia los tipos de espacios que exhiben el mayor rendimiento de reuniones por metro cuadrado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantuvo una participación del 35,12% del mercado de hardware para videoconferencia en 2025, impulsada por una infraestructura madura, la adopción temprana de la inteligencia artificial y los mandatos de seguridad de las agencias federales que sustentan la demanda de códecs. Los marcos de confianza cero del Departamento de Defensa de los Estados Unidos priorizan a los proveedores de procesamiento de medios en las instalaciones que presentan cadenas de suministro conformes con TAA/NDAA. Sin embargo, la moderación del crecimiento es evidente, ya que muchas empresas de la lista Fortune 500 se centran en la renovación de suscripciones de software en lugar del desarrollo de nuevos negocios, prefiriendo la optimización basada en análisis de las flotas existentes. Canadá y México contribuyen con un potencial alcista incremental al modernizar la logística del comercio transfronterizo que depende de interacciones de video seguras para el despacho aduanero y las auditorías de proveedores.

Asia-Pacífico impulsa el crecimiento global con una CAGR del 16,89% hasta 2031, impulsada por las inversiones en ciudades inteligentes de China, los despliegues de telesalud en India y el auge de las empresas emergentes en el Sudeste Asiático. Los gobiernos provinciales chinos subvencionan la instalación de AV profesional en los centros de mando municipales, asegurando una demanda resiliente incluso cuando el sentimiento del sector privado se debilita. Las cadenas hospitalarias y los proveedores de educación superior de India buscan barras USB rentables que cumplan con los estatutos de localización de datos, lo que lleva a los proveedores occidentales a establecer centros de ensamblaje local que eluden los aranceles de importación. La proximidad a los componentes permite además a los fabricantes de Asia-Pacífico pivotar rápidamente en respuesta a la escasez de semiconductores, reforzando las garantías de seguridad del suministro que buscan los compradores empresariales globales.

Europa registra una expansión estable de un solo dígito medio, moderada por las incertidumbres económicas pero impulsada por la estricta legislación de GDPR y sostenibilidad que orienta las adquisiciones hacia soluciones con etiqueta energética y soberanía de datos. Las empresas multinacionales con sede en Alemania y Francia están incluyendo estipulaciones sobre embalaje reciclable y divulgaciones de fabricación con energía verde en sus matrices de puntuación de solicitudes de propuesta. Escandinavia es pionera en edificios de impacto neto positivo que integran los dispositivos de video en redes de iluminación inteligente, integrando la programación de salas con sensores de ocupación para una orquestación de reuniones consciente del carbono. Mientras tanto, Oriente Medio y África están embarcándose en programas de transformación digital liderados por el gobierno que despliegan infraestructura de colaboración en ministerios, escuelas y clínicas de salud, aunque el ritmo de ejecución depende de la volatilidad del precio del petróleo y los ciclos de gasto público.

Panorama Competitivo

El mercado de hardware para videoconferencia exhibe una consolidación moderada, con los cinco principales proveedores controlando una participación significativa. Cisco domina los envíos de códecs seguros, Logitech lidera en volumen de periféricos USB, mientras que la unión HP-Poly forja un amplio portafolio de gama media que abarca desde auriculares hasta dispositivos para salas de juntas. AudioCodes y Crestron se diferencian a través de diseños con inteligencia artificial como prioridad y ecosistemas de control de salas, respectivamente, reclamando posiciones en áreas especializadas como los resúmenes inteligentes de reuniones y la convergencia de la automatización de edificios. Los impulsos estratégicos apuntan cada vez más a los servicios de ciclo de vida, los análisis de dispositivos, el diagnóstico remoto y las experiencias de sala gestionadas que combinan ingresos recurrentes con bases de hardware.

La integración vertical se está acelerando: HP incorporó el motor de análisis de Vyopta en su Plataforma de Experiencia de la Fuerza Laboral, extendiendo la visibilidad desde las temperaturas del silicio hasta los paneles de sentimiento del usuario. Cisco apostó por la imagen de inteligencia artificial nativa con su Board Pro G2 de doble lente, contrarrestando la serie Rally Bar de Logitech, que apunta a espacios huddle sensibles al costo. Las empresas emergentes explotan las arquitecturas nativas de la nube para lanzar ofertas de cámaras solo por suscripción, reduciendo el gasto de capital inicial para las pymes, aunque desafiando a los actores establecidos a renovar sus escalas de precios. Al otro lado del espectro, la empresa de chipsets Valens se asocia con fabricantes de diseño original regionales para acelerar productos a medida que abordan las cuotas de localización gubernamental en Israel y Taiwán.

La resiliencia de la cadena de suministro se ha convertido en un factor clave junto con las capacidades de inteligencia artificial. Los proveedores emplean estrategias de componentes de múltiples fuentes y la proximidad geográfica de la producción para protegerse contra el riesgo geopolítico, mientras que los clientes incorporan garantías de plazos de entrega en las cláusulas contractuales. Aquellos capaces de demostrar logística neutra en carbono y abastecimiento de minerales libres de conflictos se adelantan en las licitaciones del sector público, especialmente en Europa, donde las obligaciones de informes ESG se intensifican anualmente. En resumen, la competencia se centra en tres pilares clave: la competencia en inteligencia artificial, la solidez de la cadena de suministro y los análisis del ciclo de vida, marcando la pauta para la industria de hardware para videoconferencia en la segunda mitad de la década.

Líderes de la Industria de Hardware para Videoconferencia

Logitech International S.A.

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Yealink Network Technology Co., Ltd.

EPOS Group A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: HP lanzó la Barra de Video Poly Studio V12 para salas pequeñas, integrando las tecnologías NoiseBlockAI y Acoustic Fence a un precio de USD 899 y con disponibilidad prevista para abril de 2025.

- Febrero de 2025: Cisco presentó el Board Pro G2 y la Serie Desk Phone 9800 para reforzar las transiciones al trabajo híbrido con imágenes impulsadas por inteligencia artificial y seguridad de nivel empresarial.

- Enero de 2025: AudioCodes introdujo una solución de Sala de Reuniones Inteligente con Inteligencia Artificial como Prioridad, con resúmenes de reuniones generativos e inteligencia artificial visual avanzada.

- Diciembre de 2024: Good Way Technology presentó una suite de videoconferencia impulsada por el chipset VS6320 de Valens para mejorar el ancho de banda y el rendimiento.

Alcance del Informe Global del Mercado de Hardware para Videoconferencia

| Unidades de Control Múltiple (UCM) |

| Barras de Colaboración |

| Sistemas de Códec |

| Cámaras USB |

| Barras Integradas Basadas en USB |

| Otros Kits Agrupados |

| Auriculares Empresariales |

| Cámaras PTZ |

| Altavoces y Matrices de Micrófonos |

| Instituciones |

| Espacios Comerciales |

| Instalaciones Sanitarias |

| Salas Huddle |

| Salas de Reuniones Pequeñas |

| Salas de Conferencias Grandes |

| Salas de Juntas y Auditorios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de APAC | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Hardware | Unidades de Control Múltiple (UCM) | ||

| Barras de Colaboración | |||

| Sistemas de Códec | |||

| Cámaras USB | |||

| Barras Integradas Basadas en USB | |||

| Otros Kits Agrupados | |||

| Auriculares Empresariales | |||

| Cámaras PTZ | |||

| Altavoces y Matrices de Micrófonos | |||

| Por Usuario Final | Instituciones | ||

| Espacios Comerciales | |||

| Instalaciones Sanitarias | |||

| Por Aplicación | Salas Huddle | ||

| Salas de Reuniones Pequeñas | |||

| Salas de Conferencias Grandes | |||

| Salas de Juntas y Auditorios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de APAC | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hardware para videoconferencia?

El tamaño del mercado de hardware para videoconferencia es de USD 8.100 millones en 2026, con pronósticos que apuntan a USD 16.410 millones para 2031.

¿Qué segmento de hardware está creciendo más rápido?

Las barras de colaboración lideran el crecimiento con una CAGR proyectada del 16,21%, ya que las empresas favorecen los dispositivos integrados listos para inteligencia artificial para las salas huddle.

¿Por qué el sector sanitario está adoptando el hardware de video tan rápidamente?

Los reembolsos de telemedicina, las necesidades de seguridad de la HIPAA y la financiación de conectividad rural están impulsando a las instalaciones sanitarias hacia una CAGR del 16,74% en inversiones en dispositivos.

¿Qué tan grande es la oportunidad de las salas huddle?

Las salas huddle ya representan el 45,12% del valor de despliegue y se están expandiendo a una CAGR del 16,48%, convirtiéndolas en el segmento de aplicación dominante.

Última actualización de la página el: