Tamaño y Participación del Mercado de Software para Estudios Fotográficos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

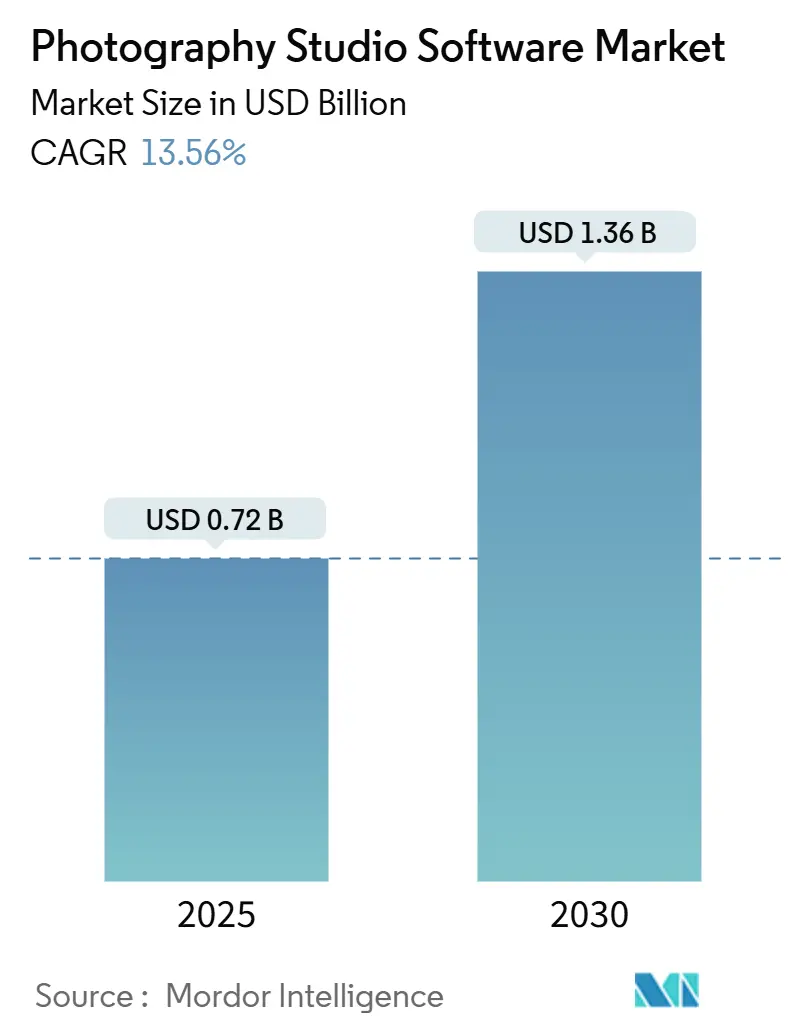

| Tamaño del Mercado (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.56% CAGR |

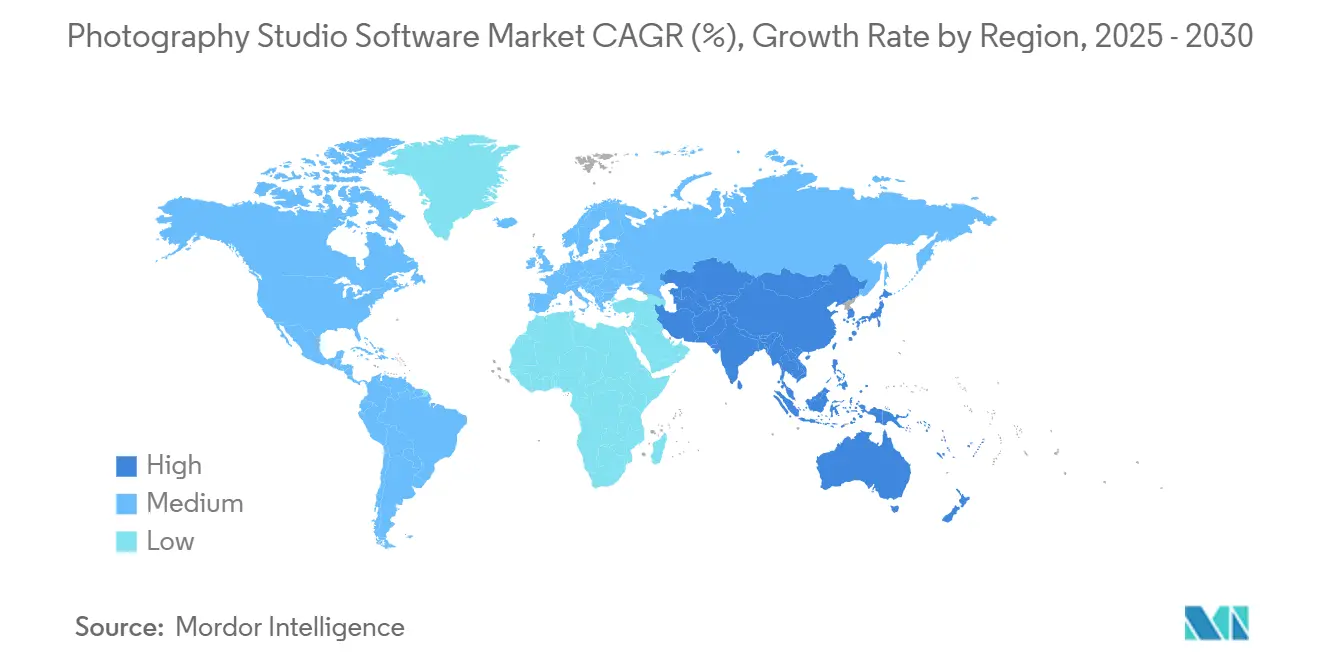

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

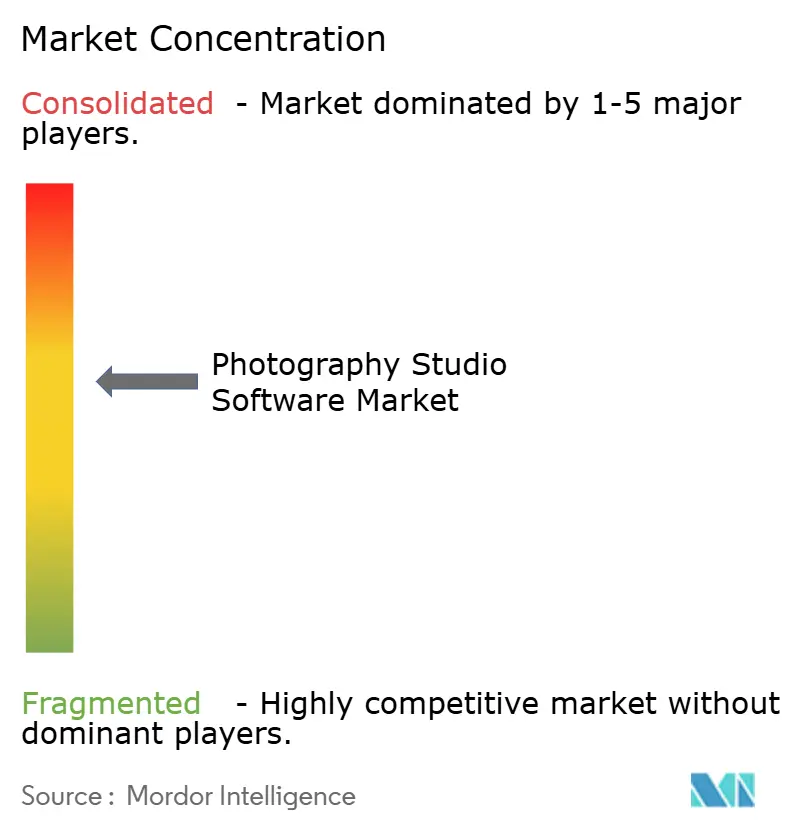

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Estudios Fotográficos por Mordor Intelligence

El tamaño del mercado de software para estudios fotográficos fue de USD 0,72 mil millones en 2025 y se proyecta que alcance USD 1,36 mil millones en 2030, creciendo a una CAGR del 13,56% entre 2025 y 2030. La rápida migración a la nube, la incorporación de inteligencia artificial en los flujos de trabajo de edición y la creciente demanda de herramientas integradas de reservas y pagos están redefiniendo la dinámica competitiva. Los fotógrafos independientes valoran los precios por suscripción que eliminan las grandes tarifas iniciales, mientras que los estudios con varios empleados prefieren implementaciones híbridas que equilibran el control local de archivos con la colaboración basada en la nube. El entusiasmo de los inversores es sólido. La plataforma con enfoque en inteligencia artificial de Photoroom, que ahora procesa más de 5 mil millones de imágenes al año, aseguró EUR 50 millones (USD 56,5 millones) en ingresos recurrentes anuales a principios de 2025, lo que demuestra la tracción comercial de los modelos de edición generativa. La presión de consolidación sigue siendo moderada porque los flujos de trabajo especializados para retratos escolares, comercio electrónico de alto volumen y documentación de eventos recompensan a los proveedores de nicho que pueden incorporar funciones de cumplimiento normativo y manejo de datos específicos del sector. No obstante, los riesgos principales relacionados con la privacidad de datos y el bloqueo de proveedores continúan influyendo en las decisiones de adquisición, impulsando a los estudios hacia proveedores que publican precios transparentes y garantizan la portabilidad de datos.

Conclusiones Clave del Informe

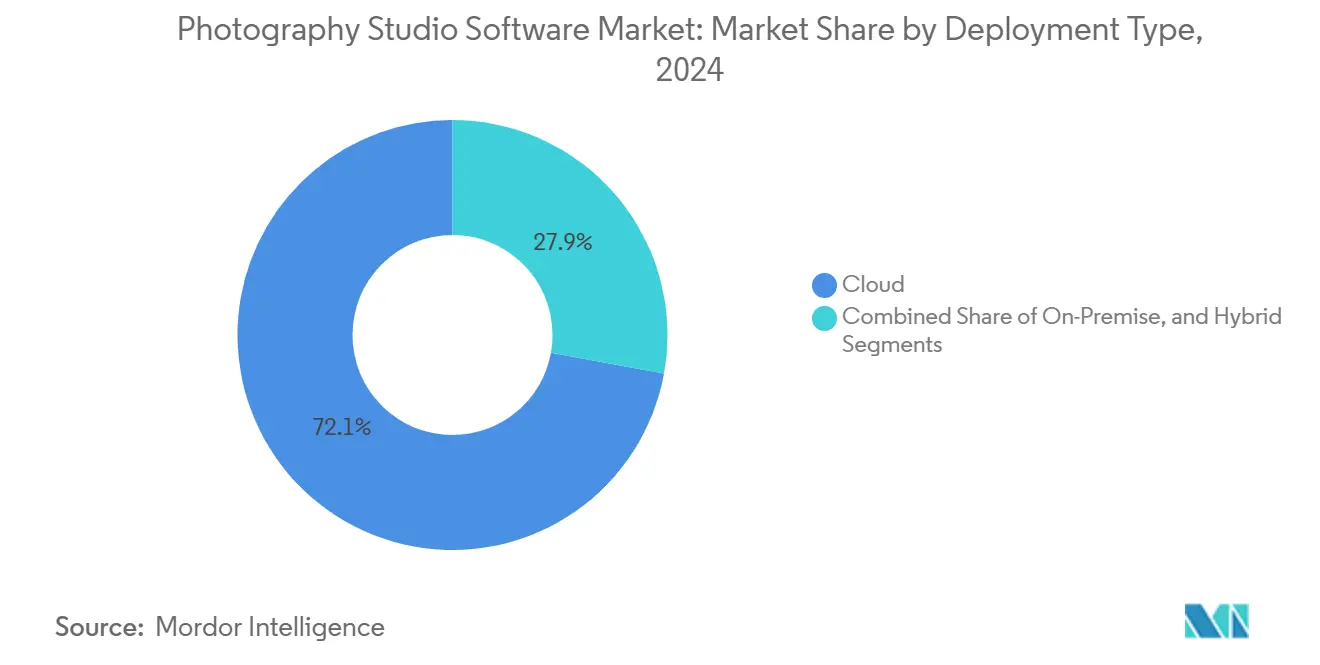

- Por tipo de implementación, las soluciones en la nube lideraron con una participación de mercado del 72,14% en el mercado de software para estudios fotográficos en 2024, mientras que se proyecta que las arquitecturas híbridas se expandan a una CAGR del 15,68% hasta 2030.

- Por conjunto de funcionalidades, las herramientas de programación y CRM mantuvieron una participación del 43,64% en el tamaño del mercado de software para estudios fotográficos en 2024, mientras que se espera que los módulos de análisis e informes avancen a una CAGR del 15,27% entre 2025 y 2030.

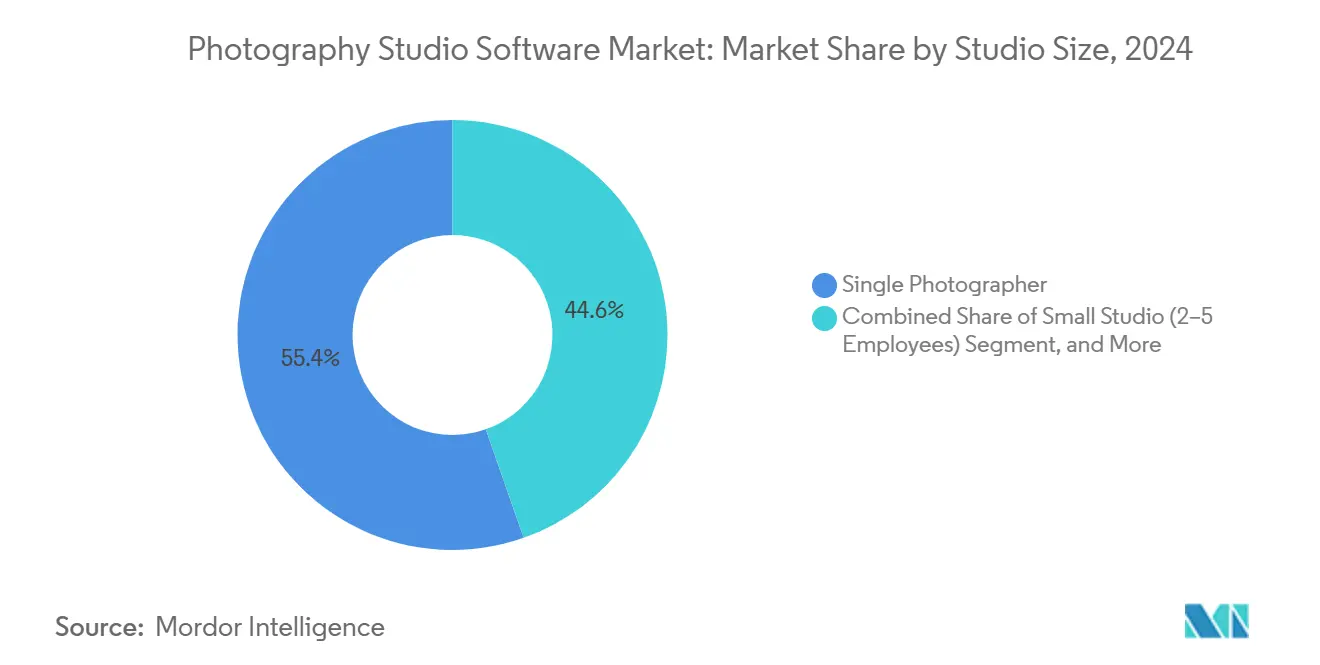

- Por tamaño de estudio, las operaciones de fotógrafo individual capturaron el 55,38% de los ingresos en 2024, pero se pronostica que los estudios medianos con 6 a 15 empleados crezcan a una CAGR del 14,46% hasta 2030.

- Por usuario final, los fotógrafos de bodas y eventos contribuyeron con el 41,28% del gasto en 2024, mientras que los estudios comerciales se expanden a una CAGR del 15,18% impulsados por la demanda de imágenes para comercio electrónico.

- Por geografía, América del Norte representó el 38,12% de los ingresos en 2024; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 14,80% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Estudios Fotográficos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de plataformas de gestión como servicio de software | +3.2% | América del Norte y Europa, expansión global | Corto plazo (≤ 2 años) |

| Soluciones integradas de reservas de clientes y pagos | +2.8% | América del Norte y Asia Pacífico | Mediano plazo (2 a 4 años) |

| Expansión de sesiones fotográficas impulsadas por redes sociales | +2.1% | Asia Pacífico y América del Norte | Mediano plazo (2 a 4 años) |

| Automatización de posprocesamiento basada en inteligencia artificial | +2.6% | América del Norte y Europa, emergente a nivel global | Mediano plazo (2 a 4 años) |

| Surgimiento de sesiones fotográficas híbridas presenciales y virtuales | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Requisitos de cumplimiento del RGPD y privacidad de datos | +1.3% | Europa, extendiéndose a América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de Gestión como Servicio de Software

Los creativos independientes están abandonando los paquetes de escritorio con licencia perpetua en favor de suites en la nube por suscripción que se actualizan automáticamente y se adaptan a las cargas de trabajo estacionales. HoneyBook procesó más de USD 13 mil millones en pagos de clientes y gestionó 28 millones de relaciones con clientes a principios de 2025, lo que demuestra cómo los efectos de red amplifican la fidelización a la plataforma. Los proveedores de software como servicio aprovechan los datos de uso anonimizados para recomendar flujos de trabajo exitosos, creando un ciclo de retroalimentación que amplía la brecha de capacidades frente a las herramientas de escritorio independientes. Las aplicaciones móviles que permiten la firma de contratos en el lugar de trabajo refuerzan aún más la percepción de valor entre los trabajadores independientes que monetizan su agilidad.

Soluciones Integradas de Reservas de Clientes y Pagos

Los estudios están reemplazando cadenas de herramientas fragmentadas con sistemas unificados que sincronizan calendarios, contratos, facturas y pasarelas de pago. La integración de Dubsado con Stripe Payment Links en 2024 incrementó las conversiones de reservas en un 56% en tres meses para los estudios que habilitaron opciones de compra ahora y pago después.[1]Stripe, "Estudio de Impacto de Payment Links," stripe.com Los datos centralizados reducen los errores de conciliación y aceleran el cobro, mientras que los recordatorios automatizados y las firmas digitales comprimen el ciclo desde el contacto inicial hasta la reserva de días a horas. Los estudios tratan cada vez más la flexibilidad de pago como una palanca de ingresos, no como una función secundaria.

Automatización de Posprocesamiento Basada en Inteligencia Artificial

La inteligencia artificial está reduciendo los plazos de edición que antes consumían hasta el 80% de las horas de producción. El modelo Instant Diffusion de Photoroom genera imágenes de productos consistentes un 40% más rápido que las herramientas generativas anteriores. El operador comercial Orendt Studios logró una reducción del 82% en el tiempo de entrega tras adoptar flujos de trabajo asistidos por inteligencia artificial, lo que demuestra cómo las ganancias en rendimiento se traducen en mayores ingresos por fotógrafo. Los proveedores ahora integran la inteligencia artificial en interfaces familiares: ACDSee Photo Studio Ultimate 2025 ejecuta inteligencia artificial acelerada por GPU de forma local, preservando la privacidad y aumentando la velocidad.

Creciente Necesidad de Funciones de Cumplimiento del RGPD y Privacidad de Datos

El Reglamento General de Protección de Datos de la Unión Europea impone sanciones de hasta el 4% de los ingresos globales de una empresa, lo que obliga a los estudios a auditar sus flujos de datos y exigir herramientas de cumplimiento a los proveedores. Las plataformas que automatizan la captura de consentimiento, cifran las galerías y proporcionan registros de auditoría exportables son favorecidas por los estudios pequeños sin recursos legales internos. La búsqueda de la certificación SOC 2 por parte de Photoroom refleja el nuevo estándar base para los contratos empresariales que dependen de controles de gobernanza demostrables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de cambio para estudios establecidos | -1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conectividad a internet limitada en regiones en desarrollo | -1.2% | Asia Pacífico rural, África, América del Sur | Mediano plazo (2 a 4 años) |

| Saturación de herramientas de bajo costo y de autoservicio | -0.9% | Global | Largo plazo (≥ 4 años) |

| Filtraciones de datos que erosionan la confianza en los sistemas en la nube | -1.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio para Estudios Establecidos

Los estudios arraigados en ecosistemas heredados enfrentan semanas de interrupción para migrar terabytes de archivos RAW, perfiles de color e historiales de clientes. El aumento de precio del 344% de Capture One para los planes multiusuario en mayo de 2024 generó una reacción negativa, aunque muchos clientes absorbieron el incremento en lugar de soportar el tiempo de inactividad. Los formatos de archivo propietarios complican aún más las salidas, mientras que el costo cognitivo de volver a capacitar al personal retrasa las decisiones de adopción incluso cuando existen alternativas superiores.

Filtraciones de Datos que Erosionan la Confianza en los Sistemas en la Nube

La filtración de Dropbox Sign en abril de 2024 expuso correos electrónicos, números de teléfono y claves de API, recordando a los estudios que las imágenes de clientes pueden convertirse en pasivos si los repositorios se ven comprometidos.[2]Comisión de Bolsa y Valores de los Estados Unidos, "Formulario 8-K – Dropbox Inc.," sec.gov Vulnerabilidades como la CVE-2024-10443 de Synology (CVSS 9,8) refuerzan el escepticismo hacia las nubes públicas. En respuesta, ACDSee comercializa inteligencia artificial en el dispositivo que evita las cargas al servidor, y las arquitecturas híbridas que mantienen los archivos maestros en las instalaciones locales están ganando terreno entre los usuarios sensibles a la privacidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Los Modelos Híbridos Equilibran el Control y la Colaboración

Las implementaciones híbridas son las de mayor crecimiento en el mercado, avanzando a una CAGR del 15,68% hasta 2030, a medida que los estudios concilian las normas de soberanía de datos con la comodidad de la colaboración basada en navegador. Excire Foto Office Edition, lanzada en febrero de 2025 a USD 29,90-39,90 por usuario al mes, ilustra el modelo: los archivos maestros permanecen en las instalaciones locales mientras que los metadatos sincronizados en la nube permiten la búsqueda remota.[3]Excire, "Lanzamiento de Foto Office Edition," excire.com La nube sigue liderando con el 72,14% de los ingresos en 2024 porque los trabajadores independientes valoran la infraestructura de mantenimiento cero; sin embargo, los grandes clientes corporativos, en particular los del sector sanitario y de defensa, continúan exigiendo almacenamiento local. Las soluciones locales persisten en entornos con aislamiento de red, aunque cederán una cuota incremental a medida que los costos de ancho de banda disminuyan y el almacenamiento en caché perimetral reduzca la latencia. Los proveedores que ofrecen una clasificación de datos sin interrupciones, incluidos archivos activos en la nube y archivos en almacenamiento conectado a la red, están bien posicionados para capturar tanto los casos de uso impulsados por el cumplimiento normativo como los impulsados por el rendimiento. Se proyecta que el tamaño del mercado de software para estudios fotográficos para soluciones híbridas alcance USD 480 millones en 2030, lo que refleja la creciente complejidad de las regulaciones.

Los estudios con 6 a 15 empleados son los adoptantes típicos del modelo híbrido porque los miembros del equipo necesitan acceso simultáneo a los catálogos sin saturar los enlaces de internet. NetX Hybrid Cloud y 4ALLPORTAL permiten la renderización local mientras sirven vistas previas de baja resolución a través de redes de distribución de contenido rápidas, satisfaciendo tanto las restricciones de velocidad como las de costo. A medida que los precios de transferencia de datos siguen siendo volátiles, la planificación de capacidad favorece las arquitecturas que permiten a los operadores fijar proyectos completos localmente durante la temporada alta y migrarlos al almacenamiento de objetos posteriormente. Dicha flexibilidad protege los márgenes de beneficio cuando los volúmenes de reservas entrantes fluctúan. Los catalizadores regulatorios añaden impulso: la Ley de Protección de Datos Personales Digitales en borrador de India y la revisión de la Ley de Privacidad de Australia reflejan los principios del RGPD, lo que sugiere que la demanda híbrida se ampliará más allá de Europa.

Por Conjunto de Funcionalidades: Los Análisis Ascienden a Medida que los Estudios Buscan Disciplina de Márgenes

Los módulos de programación y CRM generaron el 43,64% de los ingresos en 2024, ya que cada interacción con el cliente comienza con un espacio en el calendario y un contrato, lo que consolida su posición en el núcleo del flujo de trabajo. Sin embargo, las herramientas de análisis e informes se están compoundando a una CAGR del 15,27% a medida que los operadores pasan de la intuición artística a la toma de decisiones basada en datos. El panel de control de PhotoDay de 2024 muestra la rentabilidad en tiempo real por sesión, lo que permite a los estudios identificar líneas de servicio no rentables en pocas semanas tras la recopilación. Creative Force mide el rendimiento por unidad de mantenimiento de existencias y las tasas de retrabajo, lo que permite a los gerentes de operaciones optimizar los niveles de personal. Se proyecta que el tamaño del mercado de software para estudios fotográficos atribuido a los análisis podría alcanzar USD 180 millones en 2030, asumiendo que las velocidades de crecimiento actuales continúen.

La presión competitiva acelera la adopción de análisis porque los estudios que cuantifican los embudos de conversión pueden fijar precios por debajo de los rivales mientras protegen los márgenes. Advanced Analytics de Sunshine Photo Cart destaca los puntos de abandono entre la consulta y la reserva, lo que impulsa microoptimizaciones como formularios de contacto más cortos o paquetes escalonados que aumentan el valor promedio del pedido. La inteligencia artificial también aparece en módulos predictivos que recomiendan oportunidades de venta adicional basadas en patrones de compra históricos. Una vez que los estudios incorporan dichos conocimientos, los costos de cambio aumentan, mejorando la retención de proveedores.

Por Tamaño de Estudio: La Automatización del Flujo de Trabajo Eleva las Operaciones de Tamaño Mediano

Los negocios de fotógrafo individual dominaron los ingresos con el 55,38% en 2024 y siguen siendo sensibles al precio, favoreciendo los paquetes que combinan programación, facturación y galerías básicas por menos de USD 30 al mes. Sin embargo, los estudios medianos están escalando a una CAGR del 14,46% al automatizar las tareas de producción que antes requerían personal adicional. smaX Photography utiliza ShootQ para la programación e Imagen para la edición con inteligencia artificial para gestionar miles de retratos de atletas con un equipo de solo cinco empleados, manteniendo ratios de mano de obra reducidos. Se espera que la participación de mercado de software para estudios fotográficos capturada por los estudios medianos aumente a medida que la automatización comprima los ciclos de entrega.

Los estudios grandes, representados por la plantilla de 325 personas de Orendt, orquestan pilas especializadas: captura conectada a través de Profoto ProStudio, gestión de producción a través de Creative Force y sistemas de gestión de activos digitales personalizados para procesar 300.000 unidades de mantenimiento de existencias al año. La adopción de sus mejores prácticas se filtra hacia abajo; los proveedores del mercado intermedio ahora incorporan funciones de enmascaramiento de nivel empresarial y cambio de nombre por lotes en licencias anuales por debajo de USD 100, democratizando los flujos de trabajo sofisticados. Como resultado, los estudios medianos pueden optar a contratos nacionales sin escalar la nómina de forma proporcional.

Por Usuario Final: Los Estudios Comerciales Industrializan la Imagen de Alto Volumen

Los especialistas en bodas y eventos contribuyeron con el 41,28% de la demanda en 2024, mientras que los estudios comerciales se expanden a una CAGR del 15,18%, impulsados por el apetito insaciable del comercio electrónico por imágenes de productos. La API de Photoroom procesó 13 millones de selfis de Barbie en redes sociales para Warner Brothers, destacando los casos de uso de alto volumen. Se proyecta que el tamaño del mercado de software para estudios fotográficos para estudios comerciales supere los USD 400 millones en 2030, a medida que la eliminación de fondos impulsada por inteligencia artificial y la coincidencia de color automatizada permitan actualizaciones de catálogos al día siguiente.

Los fotógrafos escolares gestionan grandes listas bajo plazos ajustados, apoyándose en integraciones de listas y reconocimiento facial automatizado para agilizar su flujo de trabajo. Los estudios de retratos aprovechan la iluminación y la postura basadas en plantillas para preservar la coherencia de marca en múltiples establecimientos. La ventaja competitiva ahora depende de la eficiencia del rendimiento; los estudios que implementan la selección con inteligencia artificial reportan ganancias de productividad del 300%, lo que remodela la economía laboral de modo que un editor puede terminar el trabajo que antes requería tres. Los proveedores que ofrecen cumplimiento específico del sector vertical, como el seguimiento del consentimiento parental dentro de los sistemas escolares, construyen nichos defendibles.

Análisis Geográfico

América del Norte generó el 38,12% de los ingresos de 2024, impulsada por aproximadamente 200.000 fotógrafos profesionales y una tasa de penetración de suscripciones que supera el 60% entre los profesionales a tiempo completo. Los estudios de los Estados Unidos valoran el soporte al cliente rápido; la resolución de problemas el mismo día es un requisito básico durante la temporada alta de bodas. Las necesidades bilingües de Canadá impulsan el desarrollo de interfaces localizadas, mientras que los operadores mexicanos utilizan herramientas en la nube para atender bodas de destino originadas en los Estados Unidos y Europa. La sensibilidad al precio en los mercados latinoamericanos mantiene relevantes las opciones de licencia perpetua, aunque los enfoques híbridos que almacenan imágenes localmente para gestionar los costos de ancho de banda están ganando terreno.

El perfil de demanda de Europa está moldeado por el RGPD, que eleva las herramientas de cumplimiento a una prioridad de adquisición número uno. Los proveedores que ofrecen informes SOC 2 Tipo II y flujos de trabajo de consentimiento granular son especialmente relevantes en Alemania y Francia, donde los reguladores examinan de cerca la toma de decisiones automatizada. El Reino Unido sigue siendo un gasto significativo en edición habilitada por inteligencia artificial, a pesar de haber abandonado la Unión Europea, mientras que Italia y España registran una creciente adopción entre los fotógrafos de retratos y turismo. La adquisición de Iris Booth por parte de Rundle Partners en 2024 subraya el apetito por los quioscos llave en mano que combinan hardware y software compatible, simplificando el despliegue en campus corporativos multinacionales.

Asia Pacífico está creciendo a una CAGR del 14,80% hasta 2030, el ritmo regional más rápido. La penetración de teléfonos inteligentes por encima del 70% en las zonas urbanas de China e India impulsa las minisesiones impulsadas por redes sociales, creando demanda de aplicaciones de reservas para dispositivos móviles. Japón y Corea del Sur exhiben un alto gasto per cápita en software, favoreciendo el soporte en idioma local y las integraciones con LINE y KakaoTalk. Australia refleja a América del Norte en la adopción de suscripciones, mientras que Indonesia y Filipinas se apoyan en modelos híbridos debido a la banda ancha inconsistente. La región de Oriente Medio y África sigue siendo incipiente, pero presenta puntos brillantes como los Emiratos Árabes Unidos, donde las bodas de destino de lujo impulsan la adopción de software premium.

Panorama Competitivo

La competencia es moderada y se centra en carreras armamentísticas de funcionalidades. HoneyBook aprovecha los datos de transacciones de USD 13 mil millones en pagos procesados para mostrar referencias de precios, reforzando la dependencia de la plataforma. La profunda integración de SmugMug con los laboratorios de impresión incorpora flujos de trabajo de cumplimiento que desincentivan el cambio.

Los disruptores como Imagen y Photoroom atraen capital al posicionar la inteligencia artificial como el motor de reducción de costos para la posproducción de alto volumen. El paquete de Adobe que incluye Lightroom, Photoshop y almacenamiento de Creative Cloud mantiene su atracción gravitacional, obligando a los rivales a diferenciarse mediante el precio o la especialización en nichos. La privacidad se ha convertido en un campo de batalla; ACDSee comercializa inteligencia artificial acelerada por GPU que nunca carga archivos, dirigiéndose a clientes cautelosos ante las filtraciones en la nube.

Las tendencias de integración vertical son evidentes a medida que los proveedores adquieren capacidades complementarias. La compra de Iris Booth por parte de Rundle Partners une los quioscos de hardware con la edición por inteligencia artificial, creando una solución de autoservicio de extremo a extremo. Las certificaciones de cumplimiento ahora influyen en los acuerdos empresariales; SOC 2, ISO 27001 y las cartas de adecuación del RGPD pueden exigir precios premium. En general, los cinco principales proveedores controlan aproximadamente el 45% de los ingresos, mientras que la larga cola de proveedores de nicho atiende necesidades específicas de segmento, manteniendo el mercado moderadamente fragmentado.

Líderes de la Industria de Software para Estudios Fotográficos

Sprout Studio Inc.

HoneyBook Inc.

17hats LLC

Studio Ninja Pty Ltd

Tave LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Adobe ha lanzado Photoshop Elements 2025 y Premiere Elements 2025, con herramientas impulsadas por inteligencia artificial como Eliminar y Desenfoque de Profundidad.

- Abril de 2025: ACDSee lanzó Photo Studio Home 2025, con superresolución de inteligencia artificial acelerada por GPU y soporte para AVIF.

- Febrero de 2025: Excire presentó Foto Office Edition, un sistema de gestión de activos digitales local habilitado para red con un precio desde USD 29,90 por usuario al mes.

- Febrero de 2025: ACDSee lanzó Photo Studio Professional 2025, con enmascaramiento de objetos por inteligencia artificial y un nuevo Modo de Personas.

Alcance del Informe Global del Mercado de Software para Estudios Fotográficos

| Nube |

| Local |

| Híbrido |

| Programación y CRM |

| Flujo de Trabajo de Posproducción |

| Gestión Financiera |

| Automatización de Marketing |

| Análisis e Informes |

| Fotógrafo Individual |

| Estudio Pequeño (2 a 5 Empleados) |

| Estudio Mediano (6 a 15 Empleados) |

| Estudio Grande (más de 15 Empleados) |

| Fotógrafos de Bodas y Eventos |

| Estudios de Retratos |

| Estudios Comerciales |

| Fotografía Escolar |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Conjunto de Funcionalidades | Programación y CRM | |

| Flujo de Trabajo de Posproducción | ||

| Gestión Financiera | ||

| Automatización de Marketing | ||

| Análisis e Informes | ||

| Por Tamaño de Estudio | Fotógrafo Individual | |

| Estudio Pequeño (2 a 5 Empleados) | ||

| Estudio Mediano (6 a 15 Empleados) | ||

| Estudio Grande (más de 15 Empleados) | ||

| Por Usuario Final | Fotógrafos de Bodas y Eventos | |

| Estudios de Retratos | ||

| Estudios Comerciales | ||

| Fotografía Escolar | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software para estudios fotográficos en 2025?

El tamaño del mercado de software para estudios fotográficos alcanzó USD 720 millones en 2025.

¿Cuál es la CAGR esperada hasta 2030?

Se proyecta que los ingresos crezcan a una CAGR del 13,40% entre 2025 y 2030.

¿Qué modelo de implementación está creciendo más rápido?

Las arquitecturas híbridas avanzan a una CAGR del 15,68% a medida que los estudios equilibran el control local con la escalabilidad en la nube.

¿Qué región se está expandiendo más rápidamente?

Asia Pacífico lidera con una CAGR pronosticada del 14,80% hasta 2030, impulsada por la adopción de teléfonos inteligentes y la demanda generada por influenciadores.

¿Cuál es la oportunidad en las herramientas de análisis?

Los módulos de análisis e informes son el conjunto de funcionalidades de más rápido crecimiento, avanzando a una CAGR del 15,27% y proyectados a superar los USD 180 millones en 2030.

¿Qué preocupaciones de seguridad influyen en las decisiones de compra?

Las filtraciones de datos como el incidente de Dropbox Sign en 2024 han aumentado la demanda de plataformas que ofrecen procesamiento de inteligencia artificial en el dispositivo y opciones en la nube con certificación SOC 2.

Última actualización de la página el: