Tamaño y participación del mercado de vainillina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

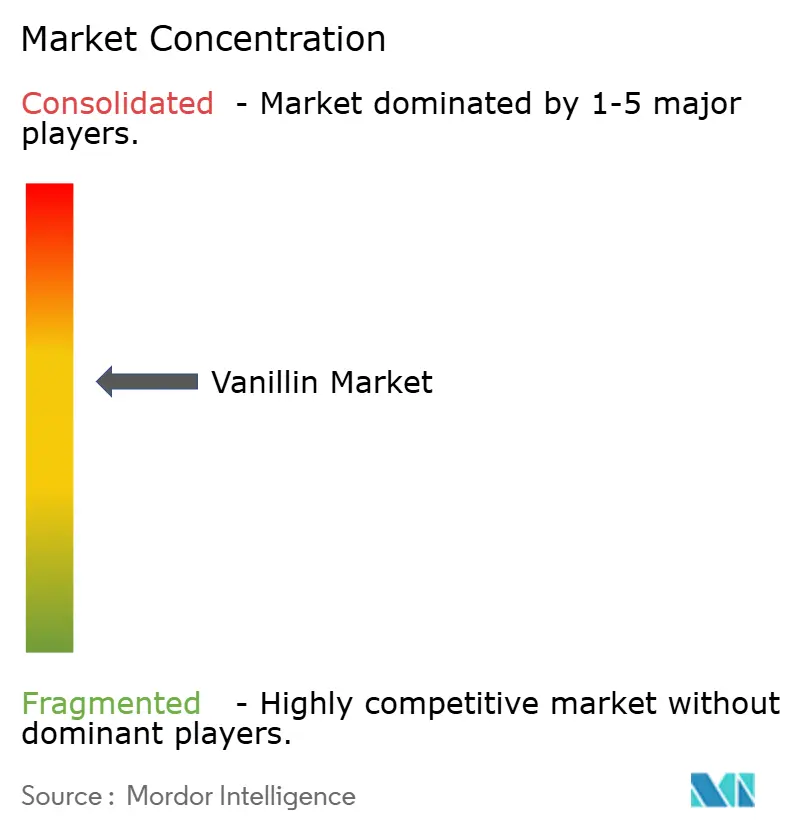

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de vainillina por Mordor Intelligence

El tamaño del mercado de vainillina fue valorado en USD 1,12 mil millones en 2025 y se estima que crecerá de USD 1,21 mil millones en 2026 para alcanzar USD 1,79 mil millones para 2031, a una CAGR del 8,09% durante el período de pronóstico (2026-2031). La sólida demanda de fabricantes de alimentos, bebidas, productos farmacéuticos y cuidado personal ancla el volumen actual, mientras que las reducciones de costos impulsadas por la biotecnología en la producción natural amplían las aplicaciones futuras. La creciente adopción de etiqueta limpia, la claridad regulatoria en torno a las clasificaciones natural versus sintético y los avances en la fermentación basada en lignina fortalecen el caso comercial de las ofertas naturales. Las políticas comerciales —desde los derechos antidumping sobre los envíos chinos hasta estándares más estrictos de aditivos en Canadá— reconfiguran las decisiones de abastecimiento y aceleran la diversificación geográfica. Las estrategias de los productores se concentran en la integración vertical, la innovación en materias primas y las asociaciones directas con marcas de producción descendente que buscan un suministro seguro y sostenible.

Conclusiones clave del informe

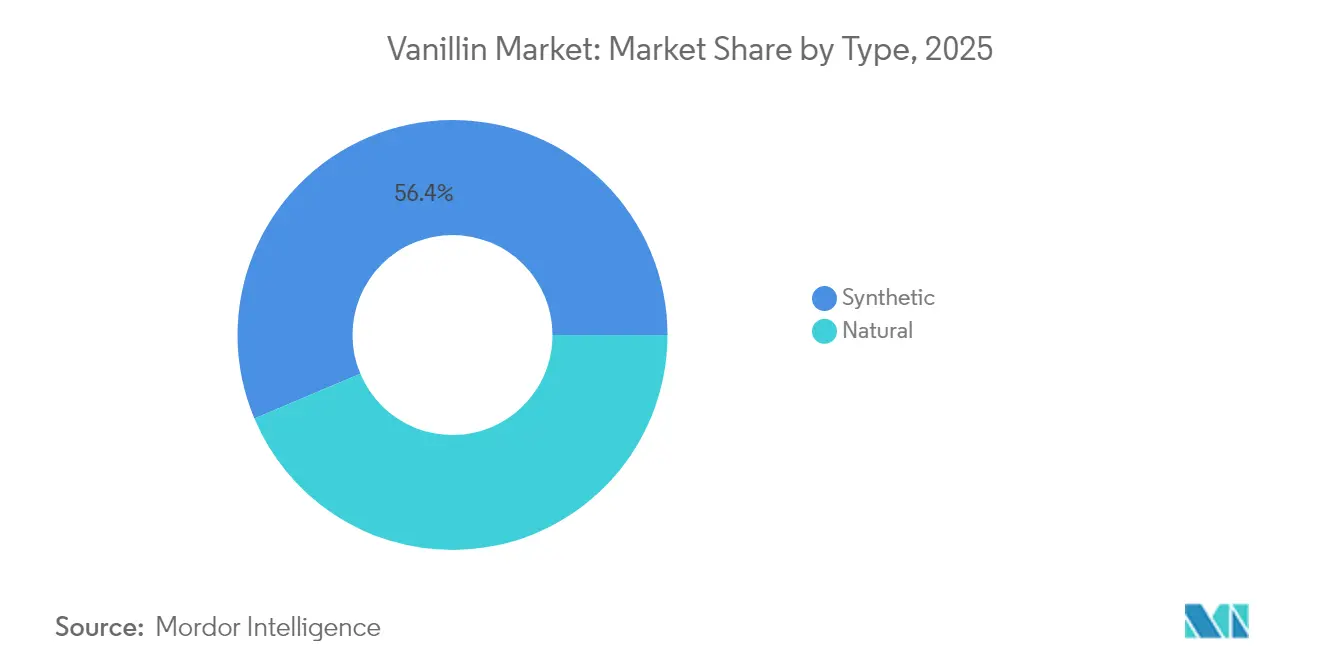

- Por tipo, las variantes sintéticas representaron el 56,35% de la participación del mercado de vainillina en 2025. Se prevé que la vainillina natural se expanda a una CAGR del 8,42% entre 2026 y 2031.

- Por forma, las formulaciones líquidas representaron el 52,05% del tamaño del mercado de vainillina en 2025 y se espera que crezcan a una CAGR del 8,22% hasta 2031.

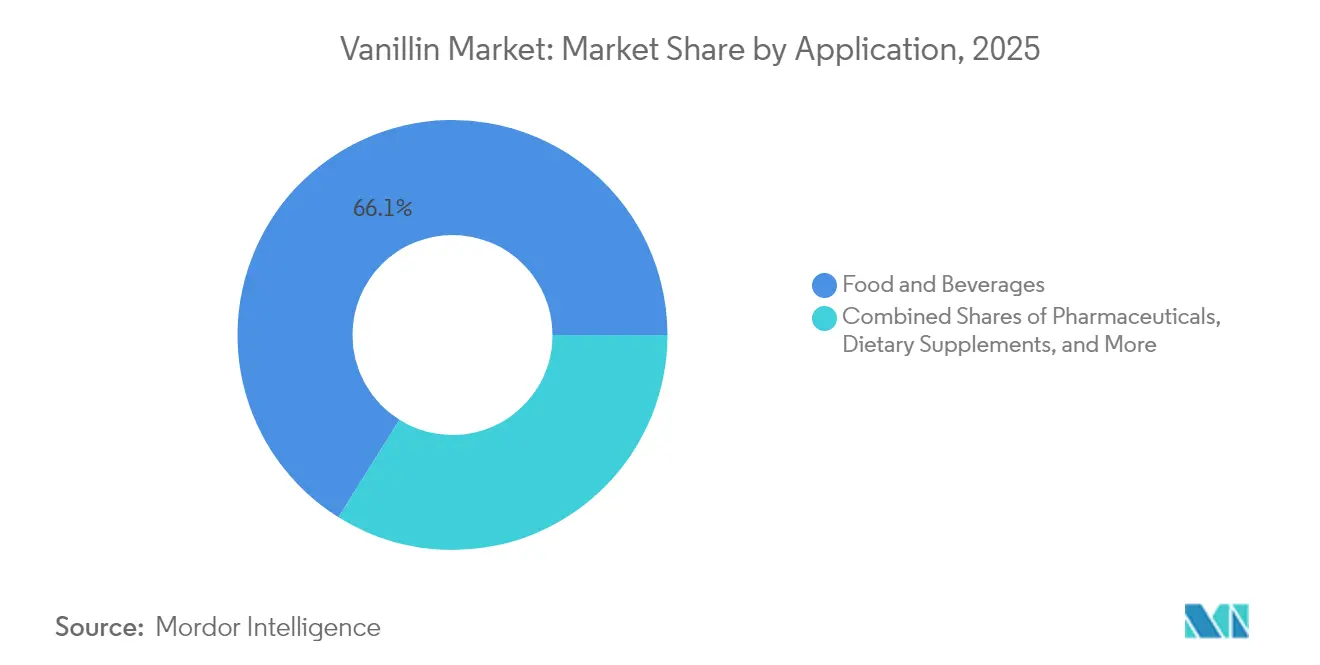

- Por aplicación, los alimentos y bebidas contribuyeron con el 66,10% de los ingresos en 2025, mientras que los productos farmacéuticos registrarán una CAGR del 10,18% hasta 2031.

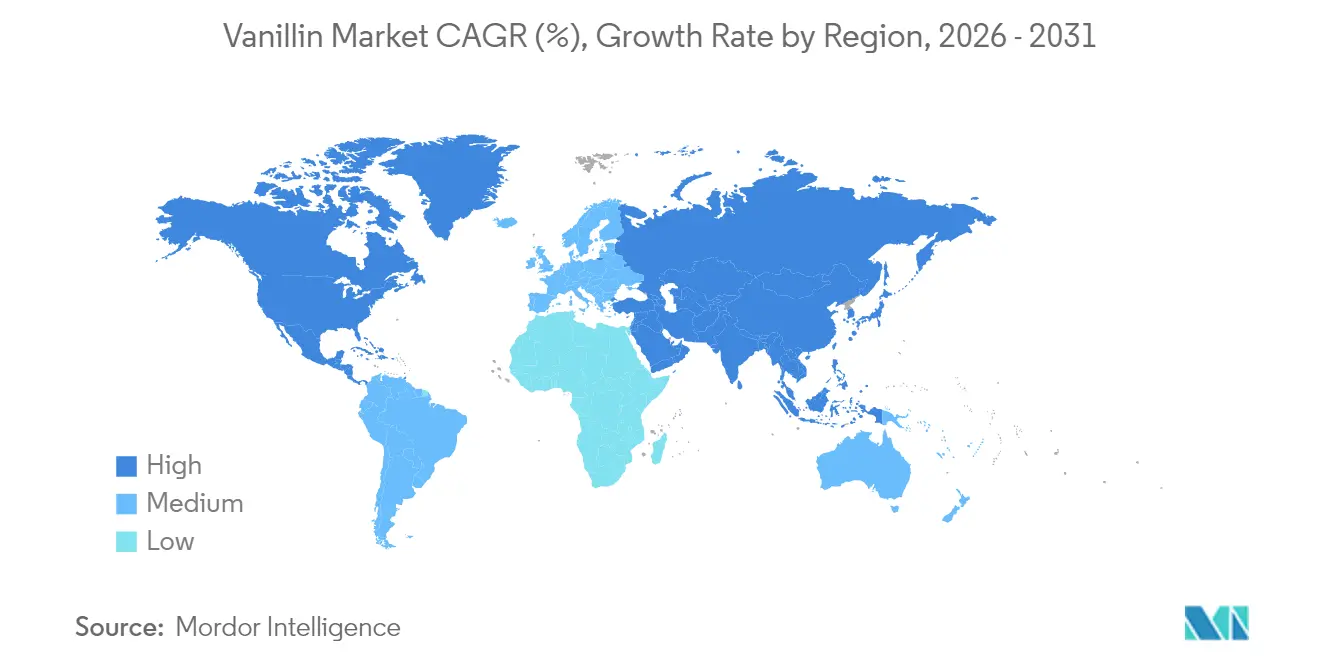

- Por geografía, Europa captó el 31,10% de los ingresos regionales en 2025, mientras que Asia Pacífico registrará una CAGR del 9,30% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de vainillina

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en los pronósticos de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de ingredientes naturales en alimentos, bebidas y cuidado personal | +1.8% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Avances en biotecnología y fermentación | +1.5% | Global, liderado por mercados desarrollados con capacidades de I+D | Largo plazo (≥ 4 años) |

| Aumento en la adopción de productos de etiqueta limpia y orgánicos | +1.2% | América del Norte y la UE principalmente, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Uso creciente como conservante y antioxidante en formulaciones farmacéuticas | +0.9% | Global, concentrado en los principales mercados farmacéuticos | Largo plazo (≥ 4 años) |

| Innovaciones de productos y mezclas de sabores personalizadas | +0.7% | Global, con centros de innovación en mercados desarrollados | Corto plazo (≤ 2 años) |

| Crecimiento de alimentos envasados y procesados | +0.6% | APAC como núcleo, con expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes naturales en alimentos, bebidas y cuidado personal

A medida que los consumidores prefieren cada vez más los productos naturales sobre los sintéticos, están surgiendo oportunidades de precios premium en la producción de vainillina de base biológica. Gracias a los avances biotecnológicos, las empresas pueden ahora producir vainillina etiquetada como "natural" mediante procesos de fermentación, lo que les permite cobrar alrededor de USD 700 por kilogramo. En cambio, la vainillina sintética se vende al por menor a tan solo USD 15 por kilogramo. Investigadores de la Universidad de Ciencias de Tokio han modificado genéticamente enzimas que transforman el ácido ferúlico, obtenido de residuos agrícolas, en vainillina en un solo paso. Esta innovación no solo aborda las preocupaciones de sostenibilidad y suministro, sino que también garantiza que el producto conserve su clasificación "natural" según las regulaciones de la FDA. Con este avance, los fabricantes pueden aprovechar la lucrativa brecha de precios de USD 1.200-4.000 por kilogramo entre los extractos de vainilla natural y sus equivalentes sintéticos, cumpliendo al mismo tiempo con las principales regulaciones del mercado para el etiquetado natural.

Avances en biotecnología y fermentación

La ingeniería genética y las tecnologías de fermentación están revolucionando la economía de la producción de vainillina al permitir una producción natural escalable sin dependencia de la agricultura. Los sistemas microbianos modificados, en particular Saccharomyces cerevisiae y Escherichia coli, han demostrado viabilidad comercial en la producción de vainillina natural a partir de materias primas renovables como el eugenol, el ácido ferúlico y los derivados de la lignina. Los procesos basados en lignina logran un rendimiento del 6,2% en peso, proporcionando una alternativa sostenible a la vainillina sintética de base petroquímica y al mismo tiempo abordando los problemas de gestión de residuos en la industria de la celulosa y el papel. Estas innovaciones posicionan a las empresas biotecnológicas para capturar una participación de mercado significativa ofreciendo vainillina natural rentable que satisface las crecientes expectativas de sostenibilidad ambiental de los principales fabricantes de alimentos y bebidas.

Aumento en la adopción de productos de etiqueta limpia y orgánicos

La adopción de productos de etiqueta limpia impulsa cambios fundamentales en las estrategias de abastecimiento de vainillina, ya que los fabricantes responden a las demandas de los consumidores de ingredientes naturales y reconocibles. Las empresas alimentarias especifican cada vez más la vainillina natural en las formulaciones de sus productos para lograr un posicionamiento de etiqueta limpia, a pesar de los sobreprecios de 40 a 50 veces respecto a las alternativas sintéticas. Las principales marcas, incluida Nestlé, se comprometieron con el abastecimiento de sabores naturales, coincidiendo con descensos significativos en la producción de vainas de vainilla que elevaron los precios y aceleraron las inversiones en producción biotecnológica. Los marcos regulatorios respaldan esta transición, con la FDA y la EFSA manteniendo clasificaciones distintas para la vainillina natural versus la sintética, lo que permite un posicionamiento premium para los productos derivados de la biotecnología que cumplen los requisitos de etiquetado natural, según los datos de la Oficina de Impuestos y Comercio de Alcohol y Tabaco[1]Oficina de Impuestos y Comercio de Alcohol y Tabaco, "Vainillina artificial versus natural," ttb.gov.

Uso creciente como conservante y antioxidante en formulaciones farmacéuticas

Las propiedades terapéuticas de la vainillina están impulsando el crecimiento en el mercado farmacéutico, ya que la investigación destaca sus significativos efectos antioxidantes, antiinflamatorios y neuroprotectores. Los ensayos clínicos confirman la eficacia de la vainillina en el tratamiento de enfermedades neurodegenerativas como el Alzheimer y el Parkinson, mediante la inhibición de la acetilcolinesterasa y la prevención de la agregación de amiloide. La designación "Generalmente Reconocida como Segura" (GRAS) de la FDA ha facilitado su inclusión en formulaciones farmacéuticas, donde funciona tanto como ingrediente activo como conservante. Además, las solicitudes de patentes demuestran la sinergia antimicrobiana de la vainillina con compuestos de isotiocianato para la conservación de alimentos, ampliando su potencial de mercado desde el uso tradicional como aromatizante hasta aplicaciones como ingrediente funcional.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Suministro volátil de vainas de vainilla natural | -1.4% | Global, con mayor impacto en el segmento de vainillina natural | Corto plazo (≤ 2 años) |

| Estricto cumplimiento normativo para aditivos alimentarios y productos sintéticos | -0.8% | América del Norte y la UE principalmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| Altos costos de producción de vainillina natural/biológica | -0.6% | Global, afectando particularmente la adopción en mercados emergentes | Largo plazo (≥ 4 años) |

| Presión competitiva de agentes aromatizantes alternativos | -0.4% | Global, con variaciones regionales en las preferencias de sabor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Suministro volátil de vainas de vainilla natural

El dominio de Madagascar en la producción de vainas de vainilla crea riesgos sistémicos de suministro que se propagan por los mercados de vainillina natural, con eventos climáticos e inestabilidad política que generan una extrema volatilidad de precios. La aparición de Uganda como el segundo mayor productor de vainilla con más de 600 toneladas métricas exportadas en 2024 proporciona una diversificación limitada del suministro, generando USD 16,6 millones y alcanzando un contenido de vainillina superior al 4%. El análisis de burbujas de precios identifica cinco períodos de volatilidad distintos vinculados a ciclones, especulación del mercado y cambios regulatorios, con recomendaciones para negociaciones directas empresa-agricultor a fin de mejorar la estabilidad. La producción de vainillina natural requiere aproximadamente 500 kilogramos de vainas de vainilla por kilogramo de vainillina, correspondiente a la polinización de 40.000 flores, lo que pone de relieve la intensidad agrícola que limita la escalabilidad del suministro e impulsa las alternativas biotecnológicas.

Estricto cumplimiento normativo para aditivos alimentarios y productos sintéticos

Las estrictas regulaciones de aditivos alimentarios en los principales mercados generan costos de cumplimiento que afectan desproporcionadamente a los productores más pequeños y favorecen a los fabricantes establecidos con experiencia regulatoria. Las regulaciones de la FDA[2]Administración de Alimentos y Medicamentos de EE. UU., "21 CFR 182.60 — Sustancias aromatizantes sintéticas y adyuvantes," ecfr.gov en virtud de las Partes 169 y 182 del 21 CFR especifican estándares de identidad detallados para los productos de vainilla y las sustancias aromatizantes sintéticas, requiriendo documentación exhaustiva para el mantenimiento del estado GRAS. Las enmiendas regulatorias canadienses vigentes desde diciembre de 2024 modernizan los marcos de aditivos alimentarios manteniendo al mismo tiempo estrictos estándares de composición que requieren inversiones continuas en cumplimiento normativo. Las evaluaciones de la EFSA establecen niveles de ingesta diaria aceptable y límites de impurezas que requieren protocolos continuos de seguimiento y pruebas, lo que crea barreras de entrada al mercado al tiempo que garantiza la seguridad y calidad de los productos en los mercados europeos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el segmento natural gana terreno a pesar del dominio sintético

Las ofertas sintéticas suministraron el 56,35% del volumen de 2025 gracias a la economía del guayacol de base petroquímica. Este segmento generó flujos de caja estables a medida que el tamaño del mercado de vainillina superó los USD 1,12 mil millones en 2025. Sin embargo, las variantes naturales registraron la CAGR más alta del 8,42% y pasarán de ser nicho a corriente principal para 2031 a medida que los costos de fermentación caigan por debajo de USD 300 por kg. La ruta de lignina de Borregaard AS, operativa desde 1993, ejemplifica la ventaja del pionero; los nuevos participantes ahora imitan el modelo con mayores rendimientos a partir de la depolimerización electroquímica. Los mandatos de etiqueta limpia en panadería y lácteos premium aceleran la adopción incluso a precios premium.

Los estudios de consumidores muestran disposición a pagar hasta un 15% de prima en el precio minorista por el chocolate "con sabor natural", transfiriendo la absorción del costo del fabricante al usuario final. Como resultado, se espera que los volúmenes naturales representen el 25,60% de la participación del mercado de vainillina para 2031. Los productores de vainillina sintética responden con licencias de propiedad intelectual en biotecnología o reconvirtiendo líneas de guayacol para compatibilidad con biomateria prima, creando un entorno de suministro híbrido.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por forma: las aplicaciones líquidas impulsan la eficiencia de procesamiento

En 2025, la vainillina líquida ocupa una posición dominante en el mercado con una participación del 52,05% y el mayor pronóstico de crecimiento, proyectado a una CAGR del 8,22% hasta 2031. Este liderazgo se debe principalmente a sus ventajas de procesamiento en el sector industrial de alimentos y bebidas. Las formulaciones líquidas destacan al permitir una dosificación precisa, una mezcla uniforme y menores costos de manejo. Estas ventajas son particularmente significativas en la producción a gran escala de bebidas y lácteos, donde las tasas de disolución más rápidas mejoran la eficiencia. Por el contrario, las formas en polvo están orientadas a usos especializados, como la panadería y la confitería, donde la mezcla en seco requiere formulaciones sólidas. Las formas cristalinas, por otro lado, son preferidas para aplicaciones premium que exigen alta pureza y mayor vida útil.

Los avances en el procesamiento están mejorando el rendimiento de la vainillina líquida. Por ejemplo, la encapsulación con β-ciclodextrina mejora la solubilidad acuosa al tiempo que protege la vainillina de la oxidación durante el almacenamiento y el uso. Además, la optimización del proceso de cristalización ha logrado hasta un 80% de rendimiento para formas polimórficas estables mediante técnicas controladas de enfriamiento y evaporación, con puntos de fusión especificados en 82,6°C para la Forma I y 81,0°C para la Forma II. Las tendencias del mercado favorecen cada vez más las formulaciones líquidas a medida que los fabricantes se centran en mejorar la eficiencia operativa y reducir los costos en aplicaciones de alto volumen. Sin embargo, la demanda de formas en polvo y cristalinas se mantiene estable en segmentos especializados debido a sus ventajas funcionales específicas.

Por aplicación: el crecimiento farmacéutico supera el dominio de los alimentos

En 2025, las aplicaciones de alimentos y bebidas mantienen una participación de mercado líder del 66,10%, cubriendo los sectores de panadería, confitería, lácteos y bebidas, que en conjunto impulsan la demanda global de vainillina. Al mismo tiempo, el sector farmacéutico, respaldado por la expansión de las aplicaciones terapéuticas y las aprobaciones regulatorias de las propiedades bioactivas de la vainillina, emerge como el segmento de mayor crecimiento con una CAGR proyectada del 10,18% hasta 2031. La vainillina también está ganando terreno en el cuidado personal y la cosmética debido a sus propiedades antioxidantes y la creciente preferencia de los consumidores por ingredientes naturales. Además, los segmentos de suplementos dietéticos y nutrición deportiva están aprovechando el posicionamiento de la vainillina como ingrediente funcional.

La investigación destaca el potencial terapéutico de la vainillina, que va más allá de la aromatización tradicional para incluir neuroprotección, tratamiento del cáncer y aplicaciones antiinflamatorias. Los estudios han demostrado su eficacia contra bacterias multirresistentes y en el tratamiento de condiciones de estrés oxidativo. El sector de alimento para animales presenta nuevas oportunidades, aprovechando las propiedades antimicrobianas de la vainillina para mejorar la salud del ganado y conservar el pienso. En las aplicaciones industriales, la vainillina se utiliza cada vez más en la producción de polímeros como componente renovable para materiales sostenibles. Las aprobaciones regulatorias, como el estado GRAS de la FDA y los avales de la EFSA, están impulsando el crecimiento del mercado farmacéutico. Además, las protecciones de patentes para aplicaciones terapéuticas proporcionan una ventaja competitiva a las empresas innovadoras que desarrollan formulaciones farmacéuticas basadas en vainillina.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

En 2025, Europa mantiene una participación de mercado líder del 31,10%, respaldada por su sólida infraestructura manufacturera, estrictos estándares de calidad y alta demanda de las industrias de alimentos, productos farmacéuticos y cuidado personal. Los productores europeos capitalizan las distinciones regulatorias entre la vainillina natural y la sintética, lo que permite un posicionamiento premium para los productos derivados de la biotecnología. Mercados clave como Alemania, Francia, los Países Bajos y el Reino Unido cuentan con cadenas de suministro avanzadas y aplicaciones de alto valor, aunque los costos de cumplimiento normativo representan desafíos para los competidores más pequeños. El mercado europeo exhibe patrones de demanda maduros, con un crecimiento estable impulsado por las tendencias de etiqueta limpia y la expansión de las aplicaciones farmacéuticas.

Asia Pacífico es la región de mayor crecimiento, con una CAGR del 9,30% proyectada hasta 2031. Este crecimiento está impulsado por la expansión de las industrias de procesamiento de alimentos de la región, el aumento del gasto de los consumidores y el mayor consumo de alimentos envasados en países como China, India, Japón y Australia. Sin embargo, las tensiones comerciales influyen significativamente en la dinámica regional, ya que los derechos antidumping de EE. UU. del 190,15% al 379,87% sobre las importaciones chinas de vainillina reconfiguran las cadenas de suministro y crean oportunidades para proveedores alternativos, según el Registro Federal. Si bien China enfrenta desafíos regulatorios como importante productor de vainillina, India y los mercados del Sudeste Asiático muestran un fuerte potencial de crecimiento, impulsado por la urbanización y el cambio en las preferencias dietéticas.

América del Norte representa un mercado maduro con marcos regulatorios bien establecidos y fuerte demanda en aplicaciones de alimentos, productos farmacéuticos y cuidado personal. Mientras tanto, América del Sur y Oriente Medio y África presentan oportunidades de crecimiento emergentes, impulsadas por el desarrollo económico y la expansión de las industrias de procesamiento de alimentos. Uganda, como el segundo mayor productor de vainilla de África, exportó más de 600 toneladas métricas en 2024, destacando el potencial del continente en las cadenas de suministro de vainillina natural. Con un contenido de vainillina superior al 4%, Uganda está aumentando su participación de mercado en los mercados de EE. UU. y la UE, enfatizando el creciente papel de África en las cadenas de suministro globales de vainillina. Las tendencias de crecimiento regional reflejan el desarrollo económico, los cambios regulatorios y la optimización de la cadena de suministro a medida que los fabricantes buscan ubicaciones de producción rentables manteniendo los estándares de calidad.

Panorama competitivo

Los líderes del mercado como Merck KGaA, BASF SE y Givaudan SA capitalizan sus ventajas de escala y sus relaciones de larga data con los clientes. En contraste, empresas de biotecnología como Evolva Holding SA y productores de nicho como Borregaard AS se posicionan mediante la innovación y el posicionamiento en el segmento premium del mercado. El panorama competitivo está definido por movimientos estratégicos hacia la integración vertical, un compromiso con la producción sostenible y una profunda experiencia en la gestión de los desafíos regulatorios.

Las empresas recurren cada vez más a la adopción de tecnología como medio para diferenciarse en el concurrido mercado de vainillina. Las inversiones se canalizan hacia métodos de producción biotecnológica, ingeniería de enzimas y uso de materias primas sostenibles, todo con el objetivo de capturar los segmentos de mercado más lucrativos. Sin embargo, no todos los actores prosperan: Syensqo, anteriormente conocida como Solvay, sufrió un revés con una cuantiosa pérdida por deterioro de €114 millones en su unidad de Aromas, consecuencia directa de la disminución de la demanda de vainillina sintética y la creciente competencia. Esto subraya las presiones que enfrentan los productores tradicionales.

Están surgiendo oportunidades en áreas como las aplicaciones farmacéuticas, las tecnologías de producción sostenible y la penetración en mercados emergentes. Sin embargo, el complejo laberinto del cumplimiento normativo plantea desafíos, creando una barrera protectora que beneficia a los actores establecidos. Estos veteranos de la industria poseen el conocimiento regulatorio y la capacidad financiera para navegar con destreza en los complejos procesos de aprobación que abarcan múltiples jurisdicciones.

Líderes de la industria de la vainillina

Jiaxing Zhonghua Chemical Co Ltd.

Merck KGaA

Borregaard AS

Camlin Fine Sciences (CFS)

PRINOVA GROUP LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2023: tras la aprobación por parte de los accionistas de Evolva Holding AG de la venta de Evolva AG a Danstar Ferment AG, filial suiza de Lallemand Inc., la transacción se finalizó con éxito el 28 de diciembre de 2023. Siguiendo el procedimiento estándar, Evolva Holding SA procederá a retirar sus acciones de la Bolsa de Valores de Suiza SIX Swiss Exchange, un proceso que suele llevar entre 6 y 12 meses.

- Noviembre de 2023: Prinova Global anunció la adquisición de Flavor Tec, un nombre distinguido en el negocio de aceites cítricos. Esta adquisición estratégica amplía la presencia global de Prinova y refuerza su capacidad como uno de los mayores procesadores de aceites esenciales del mundo para ofrecer calidad incomparable en cada ingrediente abastecido.

- Junio de 2023: Solvay revela los nombres de las dos empresas independientes que cotizarán en bolsa: Solvay y Syensqo. Syensqo es el nuevo nombre de su división de Especialidades que ofrece una amplia gama de soluciones a diferentes industrias.

- Junio de 2023: Univar Solutions Inc. (NYSE: UNVR) ("Univar Solutions" o "la Compañía"), proveedor global líder de soluciones para usuarios de ingredientes especializados y productos químicos, anunció que la Compañía se ha convertido en distribuidor autorizado de los ingredientes de aroma de Camlin Fine Sciences Ltd. (CFS) en los Estados Unidos y Canadá.

Alcance del informe global del mercado de vainillina

La vainillina es un aldehído fenólico cristalino producido de forma sintética o mediante la extracción de vainas de vainilla. Se utiliza en diversas industrias por sus propiedades de sabor y fragancia.

El mercado global de vainillina está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se divide en vainillina natural y vainillina sintética. El mercado estudiado se divide por aplicación en alimentos y bebidas, productos farmacéuticos, fragancias y otras aplicaciones. El informe también analiza las regiones geográficas emergentes y consolidadas: América del Norte, Europa, Asia-Pacífico y el Resto del Mundo.

El informe ofrece tamaños de mercado y pronósticos en valor (USD) para los segmentos anteriores.

| Vainillina natural |

| Vainillina sintética |

| Polvo |

| Cristal |

| Líquido |

| Alimentos y bebidas | Panadería y confitería |

| Bebidas | |

| Lácteos y productos congelados | |

| Otros | |

| Productos farmacéuticos | |

| Cuidado personal y cosmética | |

| Suplementos dietéticos y nutrición deportiva | |

| Alimento para animales | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Países Bajos | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Vainillina natural | |

| Vainillina sintética | ||

| Por forma | Polvo | |

| Cristal | ||

| Líquido | ||

| Por aplicación | Alimentos y bebidas | Panadería y confitería |

| Bebidas | ||

| Lácteos y productos congelados | ||

| Otros | ||

| Productos farmacéuticos | ||

| Cuidado personal y cosmética | ||

| Suplementos dietéticos y nutrición deportiva | ||

| Alimento para animales | ||

| Otros | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Países Bajos | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de vainillina en 2026?

El tamaño del mercado de vainillina se sitúa en USD 1,21 mil millones en 2026 con una perspectiva de CAGR del 8,09% hasta 2031.

¿Qué segmento crece más rápido entre 2026 y 2031?

La vainillina natural muestra la CAGR más alta del 8,42% a medida que la tecnología de fermentación escala y aumenta la demanda de etiqueta limpia.

¿Qué impulsa el cambio hacia la vainillina líquida?

La solubilidad inmediata y los ciclos de lote un 14% más cortos en las plantas de bebidas posicionan las formulaciones líquidas para una CAGR del 8,22%.

¿Por qué son relevantes los derechos antidumping para los compradores de vainillina?

Los aranceles de EE. UU. de hasta el 379,87% sobre la vainillina china aumentan los costos y llevan a los compradores a diversificar el abastecimiento dentro de la ASEAN y Europa.

Última actualización de la página el: