Tamaño y participación del mercado de energía eólica en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

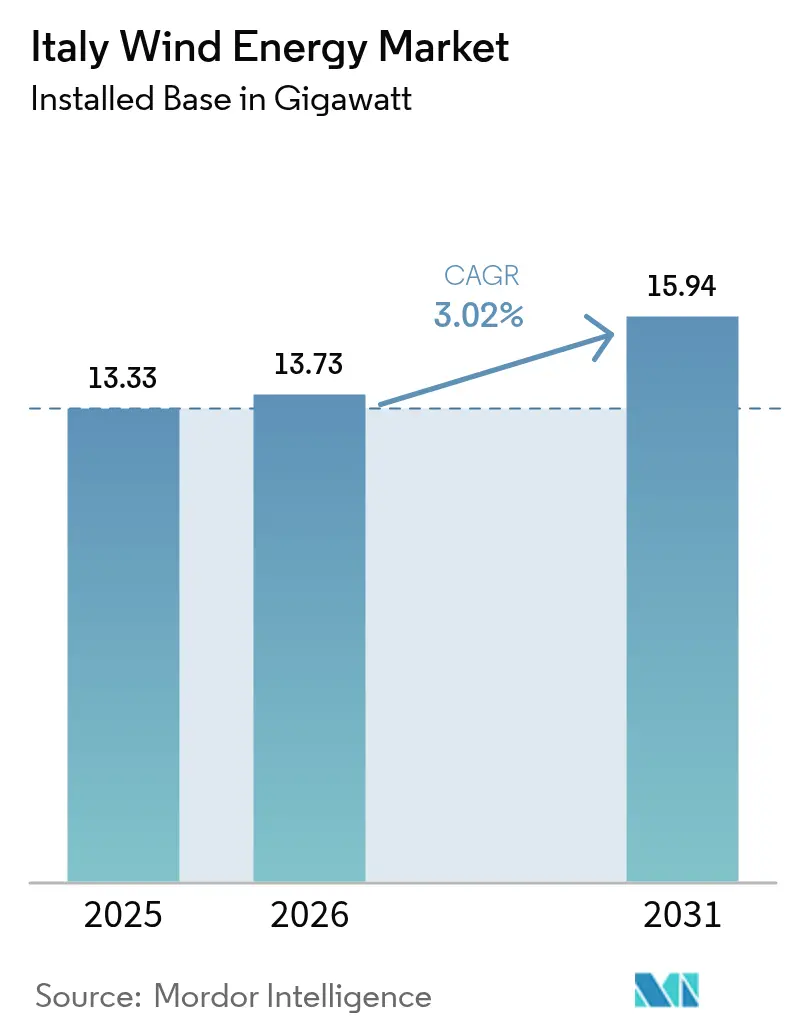

| Tamaño del mercado en el año base (2025) | 13.33 gigavatio |

| Volumen del Mercado (2026) | 13.73 gigavatio |

| Volumen del Mercado (2031) | 15.94 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.02% CAGR |

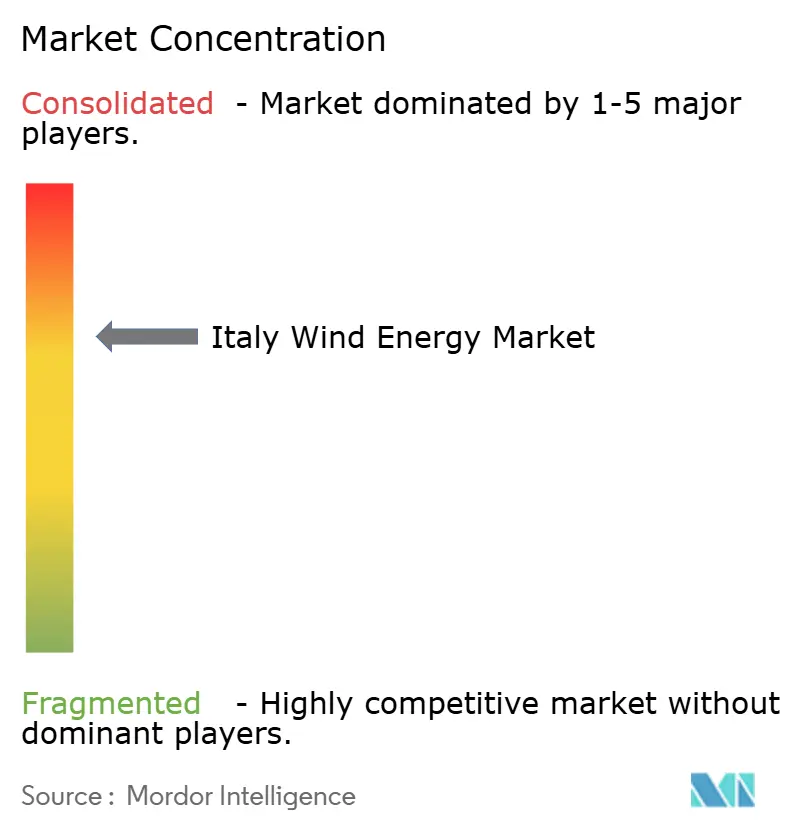

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica en Italia por Mordor Intelligence

Se espera que el tamaño del mercado de energía eólica en Italia, en términos de base instalada, crezca de 13,33 gigavatios en 2025 a 13,73 gigavatios en 2026 y se prevé que alcance 15,94 gigavatios en 2031 a una CAGR del 3,02% durante 2026-2031.

La expansión está determinada por las tecnologías eólicas marinas flotantes que aprovechan el recurso mediterráneo de aguas profundas del país, un denso conjunto de solicitudes de conexión a la red de más de 100 GW, y marcos de subasta que reducen el riesgo de ingresos mediante contratos por diferencia bidireccionales. Las inversiones en digitalización de la red por parte de Terna y los fondos de recuperación multimillonarios de la Comisión Europea mejoran aún más las perspectivas de integración y la visibilidad del financiamiento. Al mismo tiempo, las reformas locales de permisos acortan los ciclos de aprobación, mientras que los acuerdos corporativos de compra de energía (PPAs) de los sectores siderúrgico, químico y automotriz añaden una demanda de adquisición predecible. El aumento de los precios de las materias primas y la inflación en la cadena de suministro generan presiones de costos que moderan las adiciones de capacidad a corto plazo; sin embargo, estos desafíos se compensan en parte con programas de repotenciación que reemplazan turbinas obsoletas por unidades de mayor capacidad.

Conclusiones clave del informe

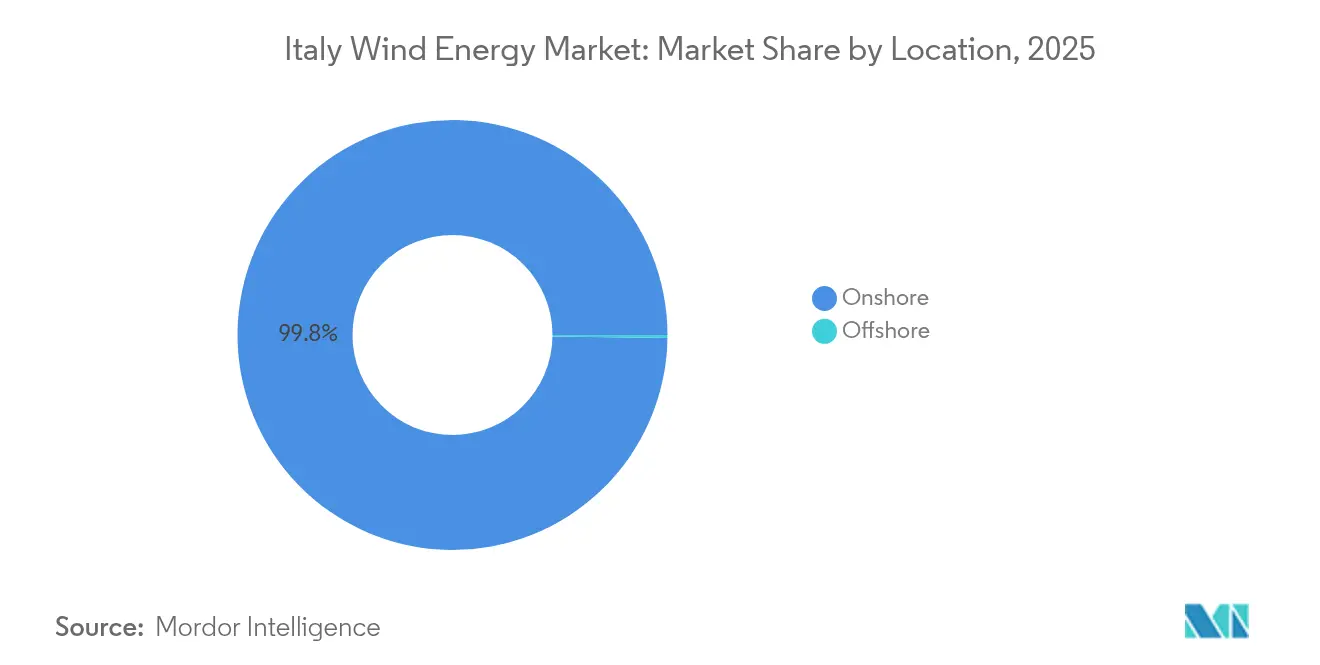

- Por ubicación, las instalaciones terrestres representaron el 99,78% de la participación del mercado de energía eólica de Italia en 2025; se proyecta que la capacidad marina avanzará a una CAGR del 71,6% hasta 2031.

- Por capacidad de turbina, las plataformas con capacidad superior a 6 MW captaron el 18,60% del crecimiento en el tamaño del mercado de energía eólica de Italia entre 2025 y 2031, convirtiéndolas en la clase de mayor expansión.

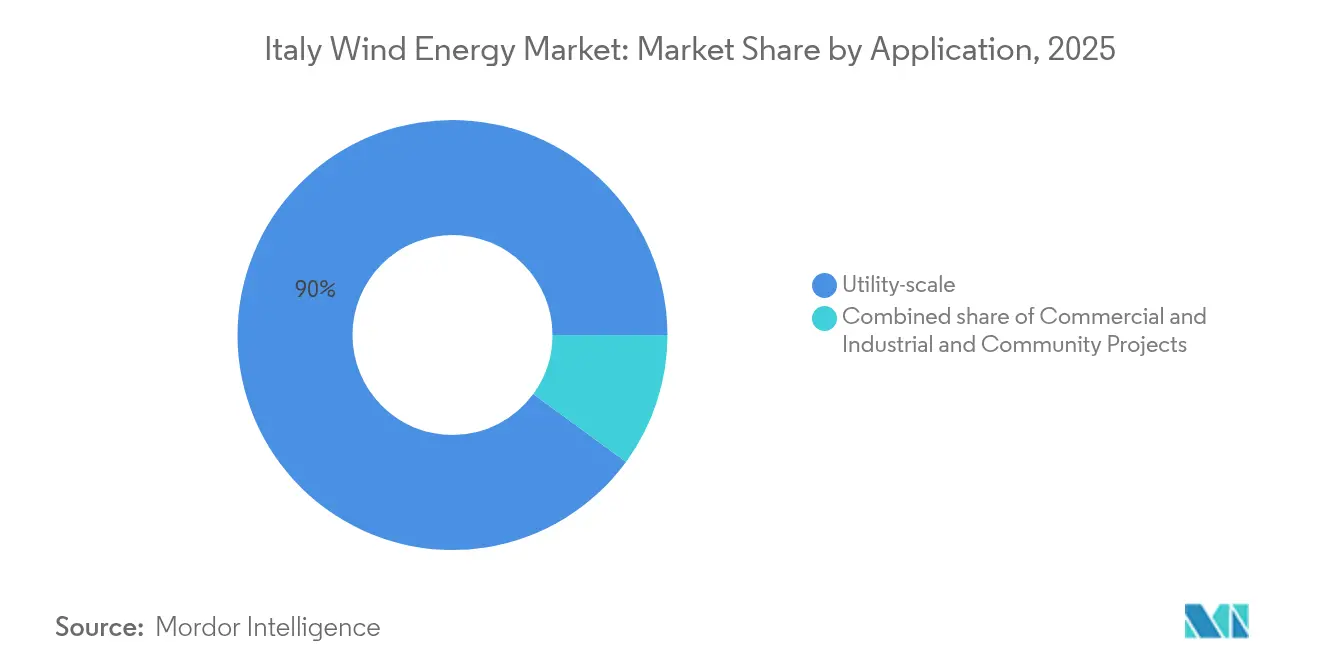

- Por aplicación, los proyectos a escala de servicios públicos representaron el 89,95% de la participación del mercado de energía eólica de Italia en 2025, mientras que se prevé que los sistemas comerciales e industriales se expandan a una CAGR del 12,2% hasta 2031.

- Por empresa, Enel Green Power, ERG y Edison representaron colectivamente aproximadamente el 44,6% de la capacidad instalada en 2025 dentro del mercado de energía eólica de Italia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía eólica en Italia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la cartera de subastas de energía renovable | +0.8% | Nacional, concentrado en el sur de Italia y Sicilia | Mediano plazo (2-4 años) |

| Impulso de la reforma de permisos alineada con el PNEC | +0.6% | Nacional, con avances tempranos en Emilia-Romaña, Puglia | Corto plazo (≤ 2 años) |

| Demanda corporativa de PPAs de industrias difíciles de descarbonizar | +0.4% | Corredores industriales del norte de Italia, Lombardía, Véneto | Mediano plazo (2-4 años) |

| Aprovechamiento del recurso eólico marino flotante | +0.9% | Regiones costeras mediterráneas, Cerdeña, Sicilia, Puglia | Largo plazo (≥ 4 años) |

| Sinergia de digitalización de la red y almacenamiento | +0.5% | Nacional | Mediano plazo (2-4 años) |

| Apoyo regulatorio de la UE y mecanismos de financiamiento | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la cartera de subastas de energía renovable

El decreto FER2 de Italia establece contratos por diferencia bidireccionales con un precio de ejercicio de EUR 185/MWh (USD 199,8/MWh) para la energía eólica marina, eliminando la incertidumbre de ingresos en el mercado libre y facilitando el financiamiento de deuda de proyectos. La Comisión Europea aprobó un esquema de EUR 35.500 millones (USD 38.300 millones) que abarca hasta 2028 y comprende 4,59 GW de nueva capacidad renovable, incluidos proyectos flotantes de escala gigavatio en los mares Adriático y Jónico.[1]Enerdata, "Italian Renewable Contract-for-Difference Scheme", enerdata.net Las aprobaciones ambientales para Agnes-1-2 (700 MW) y Energia Wind 2020 (330 MW) muestran que el proceso avanza del intento al estado listo para construcción, con las subastas de finales de 2024 llevando proyectos hacia inicios de construcción en 2025-2026.

Impulso de la reforma de permisos alineada con el PNEC

El Decreto Legislativo 190/2024 y el Testo Unico Rinnovabili introducen un sistema de ventanilla única y evaluaciones ambientales estandarizadas, reduciendo el ciclo promedio de aprobación de catorce a menos de cinco años.[2]Terna S.p.A., "Piano di Sviluppo 2024", terna.it La medida Liberación de Energía 2.0 acelera los procedimientos de conexión a la red, mientras que una presunción de interés público preponderante limita los recursos legales. La adopción de planes de ordenación marítima en octubre de 2024 aporta finalmente certeza a la delimitación de zonas marinas.

Demanda corporativa de PPAs de industrias difíciles de descarbonizar

Las siderúrgicas italianas, las refinerías químicas y los proveedores del sector automotriz suscriben cada vez más PPAs de energía renovable a 10 y 15 años para cubrirse ante la volatilidad de los precios mayoristas y cumplir los objetivos de Alcance 2. Entre los acuerdos recientes figuran Iberdrola-Acciaierie Venete y Eni Plenitude-Autostrade per l'Italia, que respaldan la bancabilidad de proyectos terrestres de tamaño mediano en Basilicata y Véneto. El aumento del precio del carbono en el régimen ETS y las normas de información de la CSRD amplían la brecha de valor entre la energía de la red promedio y la energía de carbono cero, acelerando la adquisición de renovables por parte de la industria.

Aprovechamiento del recurso eólico marino flotante

Italia alberga 207,3 GW de potencial técnico flotante, el tercero más grande a nivel mundial, con Cerdeña y Sicilia ofreciendo el recurso más sólido.[3]Comisión Europea, "Recovery and Resilience Facility-Italy", ec.europa.eu Proyectos emblemáticos como Med Wind (2,8 GW) de Renexia y el parque Barium Bay de 1,11 GW planean desplegar turbinas de 15 a 18 MW sobre plataformas semisumergibles, generando hasta 9 TWh anuales por emplazamiento. Los LCOE cercanos a EUR 200/MWh (USD 216/MWh) se mantienen por encima de los niveles terrestres, pero se espera que disminuyan a medida que las longitudes de pala superen los 115 metros y avance la localización de la cadena de suministro.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Demoras prolongadas en permisos locales y oposición ciudadana (NIMBY) | -0.7% | Variaciones regionales, más pronunciadas en Cerdeña con la moratoria de renovables | Corto plazo (≤ 2 años) |

| Presión competitiva del costo de la energía solar fotovoltaica | -0.3% | Nacional, especialmente en las zonas de alta irradiación del sur de Italia | Mediano plazo (2-4 años) |

| Inflación en la cadena de suministro de turbinas eólicas europeas | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Desafíos de integración a la red y limitación de generación | -0.6% | Sur de la península e islas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demoras prolongadas en permisos locales y oposición ciudadana (NIMBY)

A pesar de los esfuerzos de simplificación a nivel nacional, varias regiones ralentizan o paralizan proyectos por preocupaciones relacionadas con el paisaje y el turismo. La moratoria temporal de Cerdeña deja 2,5 GW de capacidad autorizada pero no construida, incrementando los costos de mantenimiento para los promotores y ampliando la brecha entre las adjudicaciones de licitaciones y la puesta en servicio real.

Presión competitiva del costo de la energía solar fotovoltaica

El LCOE de la energía solar fotovoltaica de servicios públicos cayó un 85% entre 2010 y 2022, situándose por debajo del costo de la energía eólica terrestre en las soleadas Apulia y Sicilia. Los menores plazos de construcción de la energía solar atraen a los licitadores en las subastas de precio fijo, lo que obliga a los promotores de proyectos eólicos a ofrecer configuraciones híbridas o aceptar menores volúmenes de oferta en las licitaciones de tecnología mixta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: La irrupción de la energía marina transforma la dinámica del mercado

Los activos terrestres dominaron el mercado de energía eólica italiano, representando 13,3 GW en 2025, equivalente al 99,78% de la capacidad instalada. Sin embargo, se prevé que las adiciones marinas eleven la participación de esta ubicación a aproximadamente el 4,9% para 2031 con una CAGR del 71,6%, convirtiéndola en el principal motor de crecimiento del sector. El mercado de energía eólica en Italia registra un giro claro a medida que las plataformas flotantes superan la pronunciada plataforma continental de la península, llevando turbinas de múltiples megavatios a aguas de entre 60 y 200 metros de profundidad.

Los primeros proyectos marinos, como Med Wind, Krimisa y Messapia, utilizan máquinas de 15 a 18 MW que reducen el número de cimientos, disminuyen los costos del balance de planta y acortan los plazos de construcción. La certeza regulatoria derivada de los planes de ordenación marítima y los precios de las subastas FER2 se alinea con los fondos de recuperación de la UE para desbloquear el financiamiento de deuda. El crecimiento terrestre continúa mediante la repotenciación en Puglia y Calabria; sin embargo, los nuevos emplazamientos incrementales son más escasos, lo que subraya la creciente importancia de la energía eólica marina para el mercado de energía eólica italiano.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por capacidad de turbina: Cambio tecnológico hacia plataformas de mayor eficiencia

Las turbinas de menos de 3 MW todavía representan el 71,95% de las instalaciones de 2025, herencia de las construcciones eólicas terrestres de primera generación. Este conjunto impulsa una oleada de repotenciación que reemplaza equipos obsoletos por unidades de 4 a 6 MW, duplicando la producción con menos torres y reduciendo los costos de operación y mantenimiento. Los equipos de más de 6 MW registran una CAGR del 18,44%, la más rápida dentro del mercado de energía eólica de Italia, y se proyecta que representen casi una quinta parte de la capacidad acumulada para 2031.

Las turbinas de mayor potencia incrementan la producción anual de energía y reducen la huella de los proyectos, lo que resulta fundamental en un mercado donde las autoridades de permisos favorecen los menores impactos visuales. El pedido de Vestas en Ferrandina por 5 × V162-6,4 MW ilustra el giro terrestre hacia rotores de gran diámetro. Los parques marinos dependerán casi exclusivamente de máquinas de más de 15 MW hacia finales de la década, acelerando la localización de la cadena de suministro para palas, góndolas y subestructuras flotantes.

Por aplicación: Dominio de la escala de servicios públicos con aceleración comercial e industrial

Los proyectos de servicios públicos representaron el 89,95% de la participación del mercado de energía eólica italiano en 2025, impulsados por el diseño de subastas y los estándares de interconexión a la red que favorecen clústeres de 50 a 500 MW. Su capacidad de licitación agregada produce menores diferenciales de financiamiento y un acceso más sencillo a las subvenciones de la UE. Se proyecta que el tamaño del mercado de energía eólica en Italia para la escala de servicios públicos alcance 14,37 GW para 2031, incluso cuando el crecimiento total del mercado se modera.

La demanda comercial e industrial crece a una CAGR del 12,2%, impulsada por los precios del ETS de tres dígitos y las divulgaciones corporativas obligatorias. Muchos compradores comerciales e industriales suscriben PPAs sintéticos o adquieren participaciones accionarias en proyectos de energía renovable dedicados, garantizando la trazabilidad de los atributos renovables. Los esquemas comunitarios se mantienen pequeños pero estables, apoyados por mecanismos de financiamiento cooperativo que canalizan el ahorro local hacia microclusters eólicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Las regiones del sur albergan aproximadamente el 89,60% de los activos eólicos existentes, con Puglia a la cabeza gracias a su terreno llano, los robustos vientos del Adriático-Jónico y la proximidad a la carga de la industria pesada de Taranto. Le sigue Sicilia, aunque los límites de exportación a la red retrasan algunos proyectos. Cerdeña ofrece recursos de primera clase a nivel mundial, pero enfrenta una moratoria política que paraliza las nuevas aprobaciones hasta 2026.

El mercado de energía eólica en Italia se diversifica gradualmente hacia el norte. Emilia-Romaña y Véneto aseguran emplazamientos marinos de fondo fijo en zonas menos profundas para energía limpia en las aguas del Mediterráneo Adriático, como evidencian los proyectos Agnes-1-2 y Rimini. La mejora de los enlaces de transmisión norte-sur reduce los costos de balance, permitiendo que el excedente de producción del sur llegue a los cinturones industriales de Lombardía.

Los interconectores insulares, como el Enlace Tirreno y la actualización Sicilia-Calabria, liberan la capacidad varada y reducen la limitación de generación. Junto con la expansión de la HVDC hacia los Balcanes, estos proyectos integran los flujos variables de energía eólica, permitiendo a Italia funcionar como un centro mediterráneo de energía limpia.

Panorama competitivo

La concentración del mercado es moderada, ya que los cinco mayores promotores, Enel Green Power, ERG, Edison, Renexia y RWE, controlan aproximadamente el 60% de la capacidad terrestre instalada. Enel aprovecha una flota doméstica de 2,2 GW y una cartera de proyectos de 4 GW, incluida la repotenciación de parques de principios de la década de 2000. ERG pivota hacia asociaciones conjuntas marinas, mientras que Edison destina USD 1.500 millones para energía eólica hasta 2026.[5]Edison S.p.A., "Plan estratégico 2025-2026", edison.it

Nuevos participantes como BlueFloat Energy y la empresa de servicios públicos española Iberdrola se asocian con especialistas en plataformas flotantes para capturar los volúmenes marinos del FER2. El fabricante chino de equipos originales MingYang se une a Renexia en el proyecto Med Wind de 2,8 GW, introduciendo turbinas de 18 MW de menor costo que desafían a los fabricantes europeos establecidos Vestas y Siemens Gamesa.

La localización de la cadena de suministro gana impulso: Vestas duplicó su plantilla en su planta de palas de Taranto para fabricar palas de 115 metros para la plataforma V236-15 MW, mientras que Prysmian prepara cables submarinos para los enlaces HVDC financiados por los fondos de resiliencia de la UE. Sin embargo, la inflación en el precio de las turbinas, la volatilidad de las materias primas y la consolidación en curso ponen a prueba la rentabilidad de los promotores y proveedores.

Líderes de la industria de energía eólica en Italia

ERG S.p.A

Enel Green Power

Edison SpA

EDP Renováveis

Alerion Clean Power SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: Vestas gana 94 MW en pedidos terrestres italianos, Vis Roboris y Castelfranco, para entrega en el segundo trimestre de 2026.

- Abril de 2025: Eni Plenitude firma un PPA a 10 años con Autostrade per l'Italia para una planta de 16 MW en Basilicata que suministrará 390 GWh durante la vida del contrato.

- Febrero de 2025: Saipem registra provisiones por sobrecostos en proyectos marinos franceses, lo que indica derrames del riesgo de ejecución en los contratos flotantes italianos.

- Noviembre de 2024: Vestas amplía la producción de palas para instalaciones marinas en Taranto, con el objetivo de crear 2.000 puestos de trabajo y fabricar palas de 115 metros para las máquinas V236-15 MW.

- Julio de 2024: El Ministerio de Medio Ambiente aprueba la Evaluación de Impacto Ambiental para los proyectos marinos Agnes-1-2 (700 MW) y Rimini (330 MW), habilitando su participación en subastas.

Alcance del informe del mercado de energía eólica en Italia

La energía eólica es el proceso mediante el cual el viento genera potencia mecánica o electricidad. Las turbinas eólicas convierten entonces la energía cinética del viento en potencia mecánica.

El informe del mercado de energía eólica en Italia ofrece información sobre el tamaño del mercado, el crecimiento, las tendencias, el análisis, las políticas y regulaciones gubernamentales, el panorama competitivo, la dinámica del mercado y las oportunidades. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en función de la capacidad instalada.

| Terrestre |

| Marina |

| Hasta 3 MW |

| De 3 a 6 MW |

| Más de 6 MW |

| A escala de servicios públicos |

| Comercial e industrial |

| Proyectos comunitarios |

| Góndola/Turbina |

| Pala |

| Torre |

| Generador y caja de engranajes |

| Balance de sistema |

| Por ubicación | Terrestre |

| Marina | |

| Por capacidad de turbina | Hasta 3 MW |

| De 3 a 6 MW | |

| Más de 6 MW | |

| Por aplicación | A escala de servicios públicos |

| Comercial e industrial | |

| Proyectos comunitarios | |

| Por componente (análisis cualitativo) | Góndola/Turbina |

| Pala | |

| Torre | |

| Generador y caja de engranajes | |

| Balance de sistema |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad eólica instalada en Italia en 2026?

El tamaño del mercado de energía eólica en Italia es de 13,33 GW para 2025 y se espera que supere los 13,73 GW durante 2026 según la trayectoria de CAGR del 3,02%.

¿Qué CAGR se prevé para las adiciones eólicas italianas entre 2026 y 2031?

Se proyecta que la capacidad se expanda a una CAGR del 3,02%, elevando las instalaciones totales a 15,94 GW para 2031.

¿Qué segmento de ubicación crece más rápido?

Las instalaciones marinas lideran con una CAGR del 71,6% hasta 2031, ya que las plataformas flotantes aprovechan los recursos mediterráneos de aguas profundas.

¿Por qué son importantes los PPAs corporativos para la energía eólica italiana?

Proporcionan certeza de ingresos a largo plazo, reducen los costos de financiamiento y ayudan a las industrias a alcanzar sus objetivos de descarbonización ante el aumento de los precios del ETS.

¿Cuáles son las principales restricciones para el crecimiento eólico futuro?

Las demoras en permisos locales, la congestión de la red que provoca limitación de generación, la inflación en el costo de las turbinas y la intensa competencia de precios de la energía solar fotovoltaica de bajo costo.

¿Qué empresas dominan el sector eólico en Italia?

Enel Green Power, ERG, Edison, Renexia y RWE representan aproximadamente el 59,30% de la capacidad instalada, mientras que BlueFloat Energy y MingYang apuntan a las oportunidades emergentes en el sector marino.

Última actualización de la página el: