Tamaño y Participación del Mercado de Emisores Alfa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

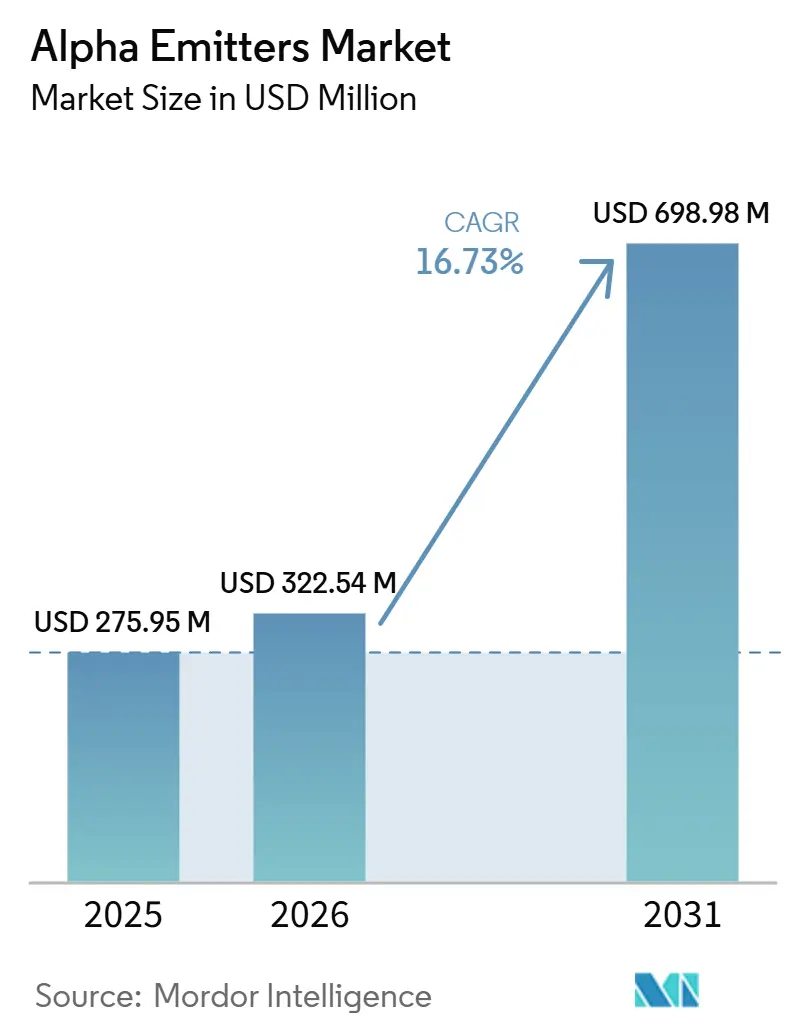

| Tamaño del Mercado (2026) | 322.54 Millones de dólares |

| Tamaño del Mercado (2031) | 698.98 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.73% CAGR |

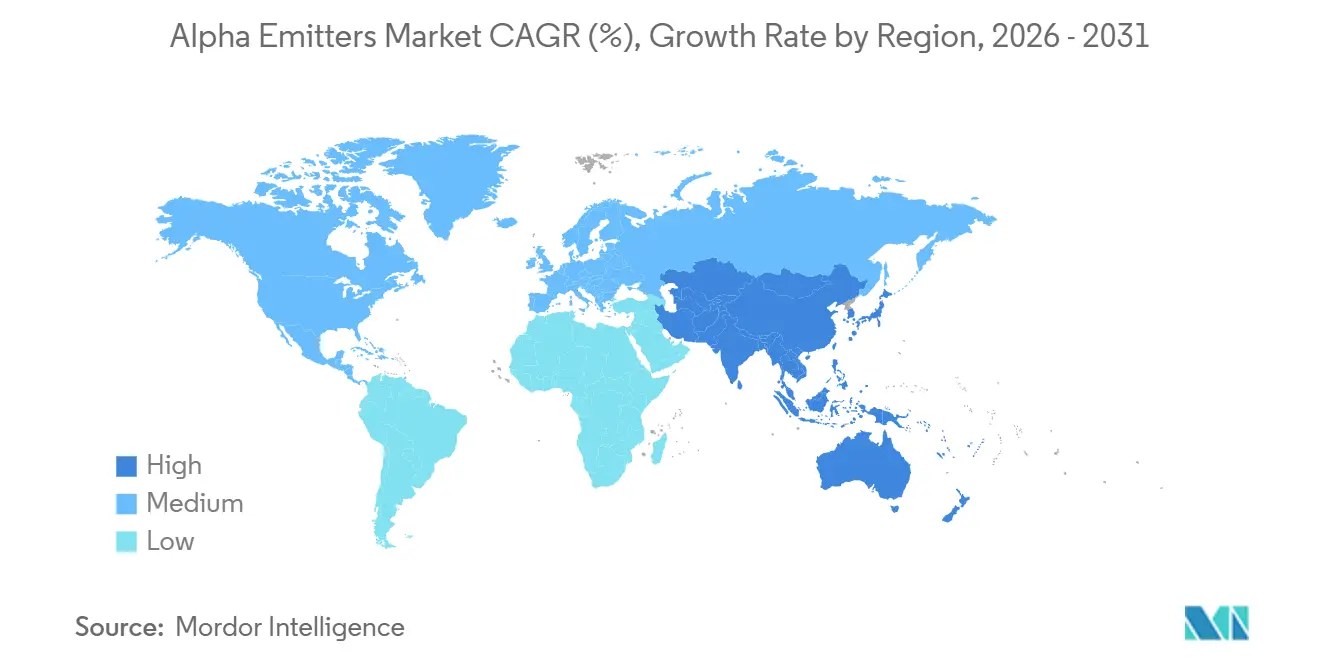

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

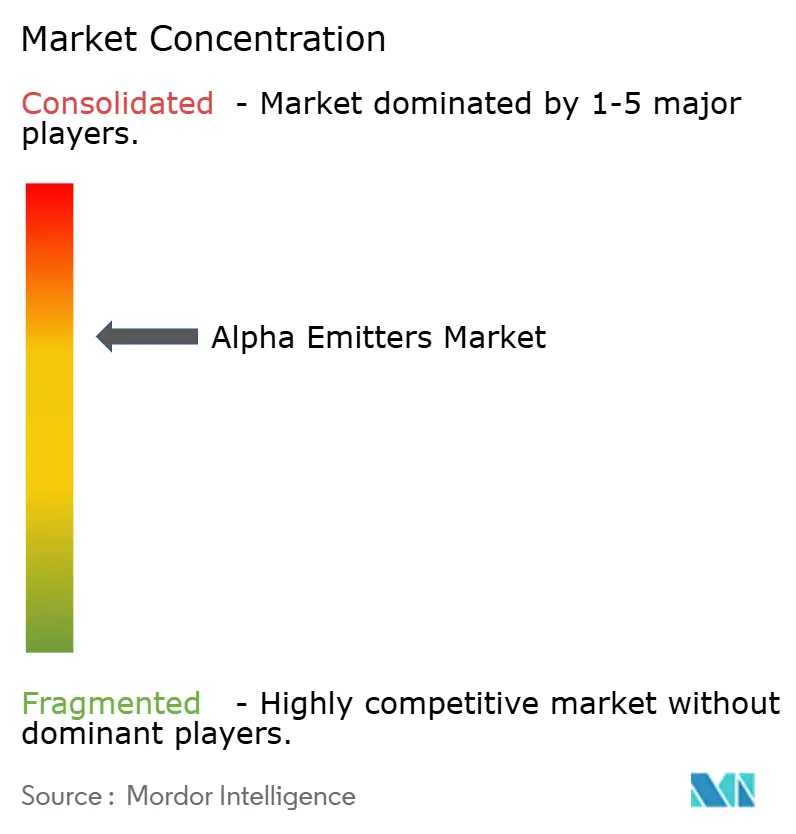

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Emisores Alfa por Mordor Intelligence

El tamaño del Mercado de Emisores Alfa fue valorado en 275,95 millones de USD en 2025 y se estima que crecerá desde 322,54 millones de USD en 2026 hasta alcanzar 698,98 millones de USD en 2031, a una CAGR del 16,73% durante el período de pronóstico (2026-2031).

El mercado de emisores alfa está siendo impulsado por programas oncológicos que utilizan agentes de alta transferencia lineal de energía contra micrometástasis resistentes, incluida la enfermedad que persiste después de quimioterapia, inhibidores de la vía androgénica o radioligandos emisores beta. El dicloruro de radio-223 representó la mayor parte de la actividad comercial hasta 2025, aunque los programas de actinio-225 y plomo-212 están avanzando en etapas de desarrollo más tardías, y AlphaMedix de Orano Med recibió la Designación de Avance de la FDA en 2024. Los quelantes mejorados y la conjugación de péptidos de direccionamiento están ampliando las opciones de tratamiento y pueden apoyar su uso en etapas más tempranas de las vías de atención. El mercado de emisores alfa también depende del suministro de isótopos, lo que hace que la capacidad de los productores y los contratos de suministro a largo plazo sean importantes para el acceso comercial. El reembolso sigue siendo desigual fuera de los Estados Unidos y Alemania, lo que puede retrasar el uso incluso después de la aprobación regulatoria.

Conclusiones Clave del Informe

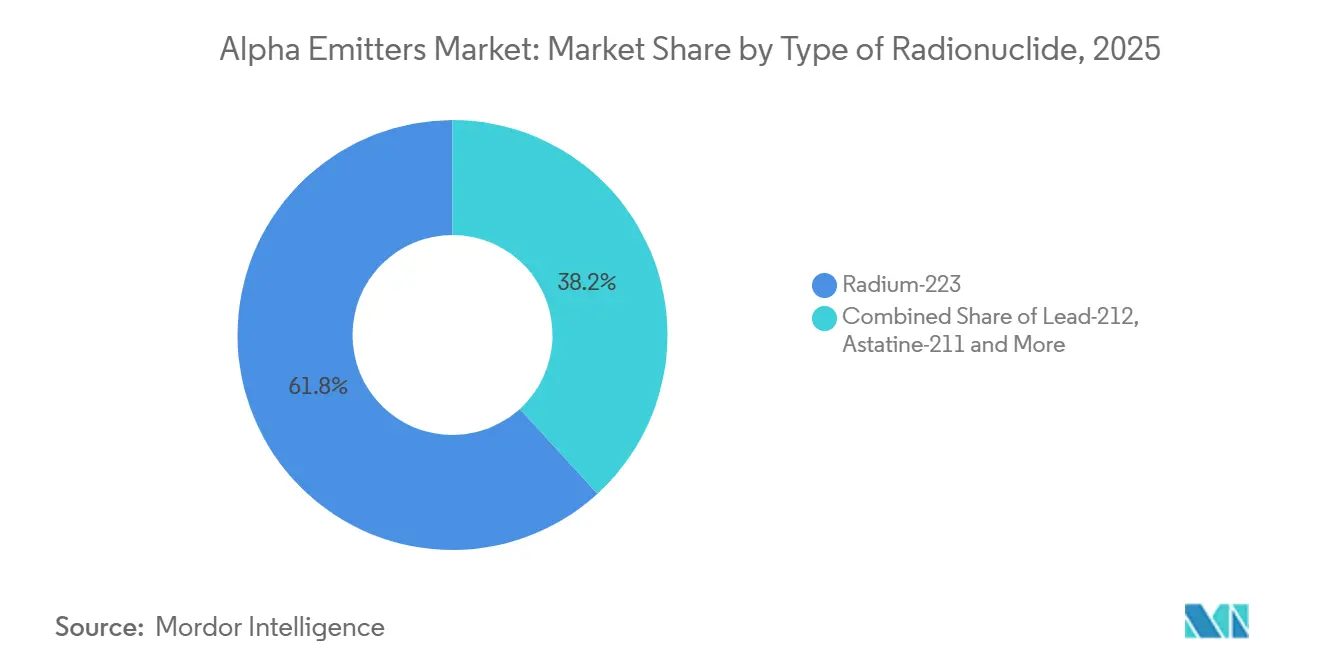

- Por tipo de radionúclido, el radio-223 mantuvo el 61,77% de la participación del mercado de emisores alfa en 2025; se espera que el plomo-212 registre la CAGR más rápida del 29,57% hasta 2031.

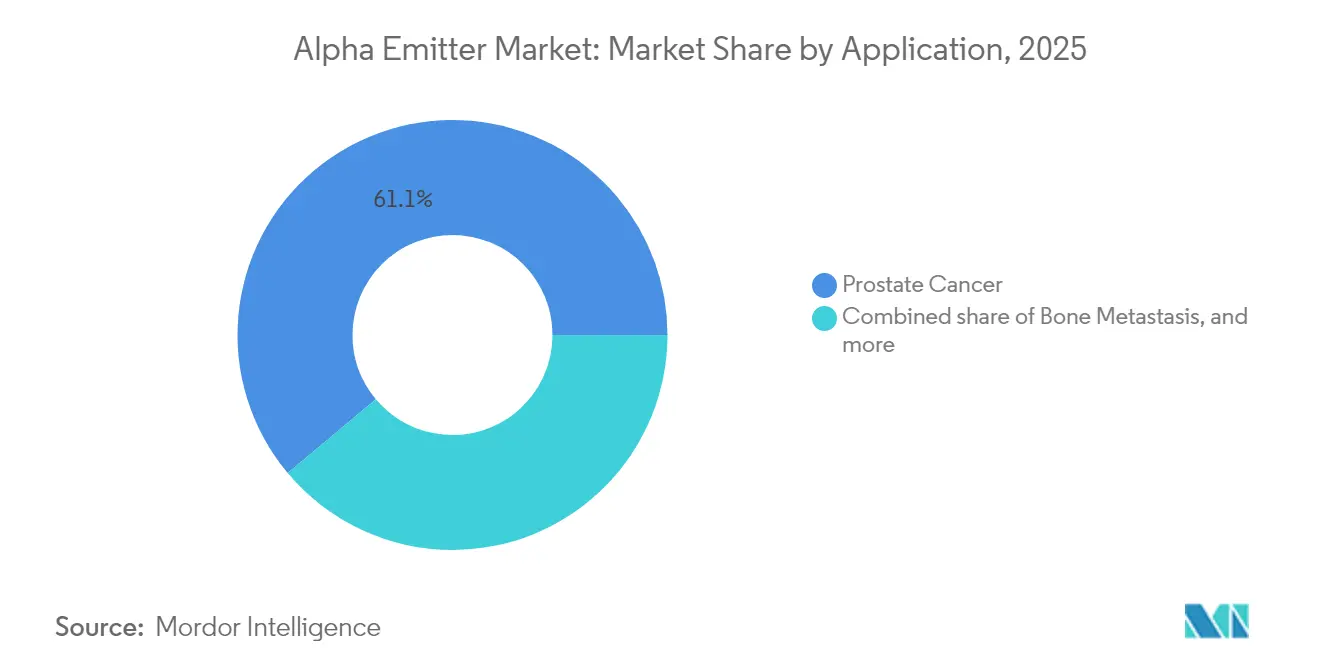

- Por aplicación, el cáncer de próstata representó el 50,66% del tamaño del mercado de emisores alfa en 2025, mientras que se proyecta que los tumores endocrinos se expandan a una CAGR del 21,63% entre 2026 y 2031.

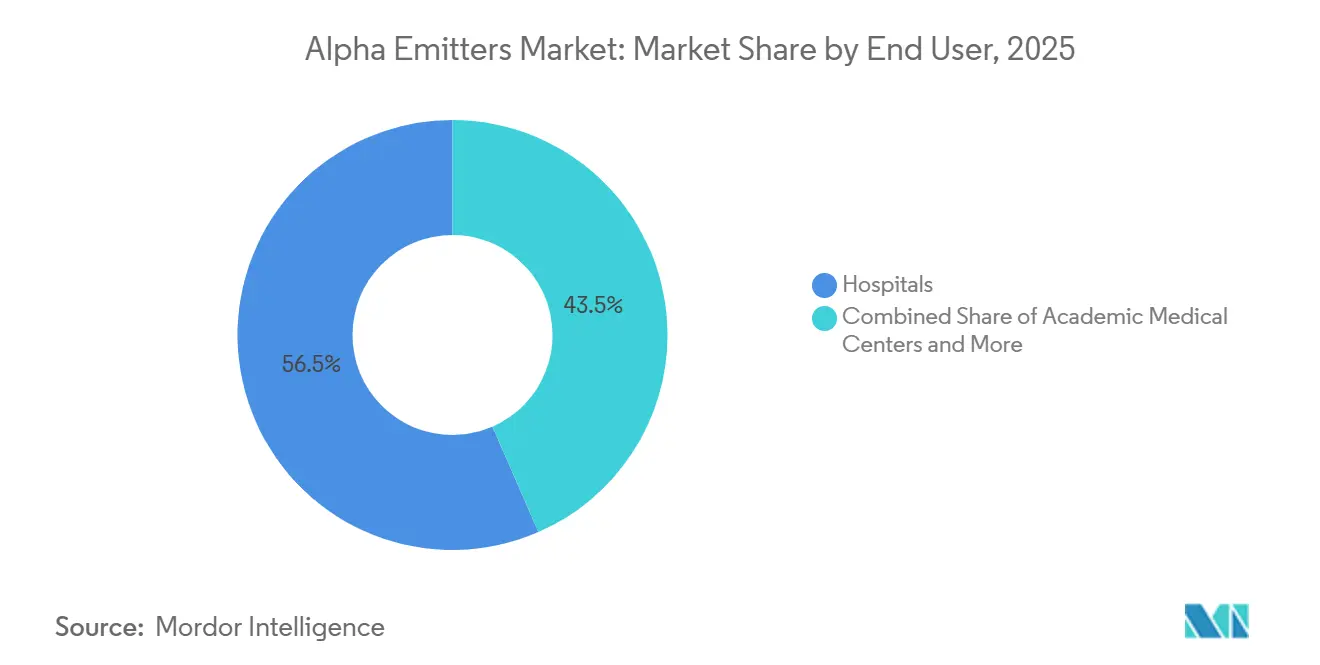

- Por usuario final, los hospitales representaron el 56,55% de la utilización del mercado de emisores alfa en 2025; se prevé que los centros médicos académicos crezcan un 16,92% anualmente hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 50,09% del mercado de emisores alfa en 2025, y se espera que Asia-Pacífico tenga la CAGR más alta del 18,17% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Emisores Alfa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incidencia Creciente de Tumores Sólidos de Difícil Tratamiento | +3.5% | Global | Corto plazo (≤ 2 años) |

| Eficiencia Superior en la Eliminación de Tumores | +3.2% | Global | Mediano plazo (2-4 años) |

| Inversiones Farmacéuticas Estratégicas | +3.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la Infraestructura de Producción de Isótopos | +2.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Evolución de los Marcos Regulatorios y de Reembolso | +1.3% | América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio Hacia Conjugados de Radionúclidos y Fármacos | +1.1% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Incidencia Creciente de Tumores Sólidos de Difícil Tratamiento Impulsa la Demanda

El mercado de emisores alfa está vinculado a la creciente necesidad de opciones de tratamiento en tumores sólidos de difícil tratamiento, particularmente en pacientes que ya no responden adecuadamente a la terapia sistémica anterior. La Organización Mundial de la Salud proyectó 35 millones de nuevos casos de cáncer en 2050, en comparación con 20 millones en 2022, lo que aumenta el grupo potencial de pacientes con enfermedad refractaria y metastásica que puede requerir opciones de tratamiento adicionales[1]Organización Mundial de la Salud, "La Carga Global del Cáncer Crece en Medio de una Creciente Necesidad de Servicios," Organización Mundial de la Salud, who.int. La enfermedad con metástasis ósea y los tumores sólidos resistentes son importantes porque muchos pacientes han progresado después de quimioterapia, inhibidores de la vía androgénica u otros tratamientos que ya han abordado la enfermedad primaria. La radiación alfa puede producir daño de doble cadena en el ADN, lo cual es relevante cuando los tumores se han adaptado para reparar el daño de tratamientos anteriores y se han vuelto menos sensibles a los enfoques convencionales. Un mejor tratamiento de primera línea del cáncer de próstata puede prolongar la supervivencia y dejar a más pacientes enfrentando micrometástasis óseas más adelante en la atención, lo que puede ampliar la ventana clínica para el radio-223. Los protocolos actualizados de medicina nuclear han alentado la consideración de la terapia con radionúclidos en etapas más tempranas del manejo del cáncer de próstata resistente a la castración metastásico, en lugar de solo después de que se hayan agotado todas las demás opciones sistémicas.

La Eficiencia Superior en la Eliminación de Tumores Aumenta la Confianza de los Médicos

Las partículas alfa depositan entre 50 y 230 keV/µm de energía a lo largo de una longitud de trayectoria de 40 a 90 µm y tienen una eficacia biológica relativa reportada de 3 a 7 en comparación con la radiación convencional. Este perfil físico apoya el uso en tumores heterogéneos porque la radiación se administra en un rango limitado en lugar de en un área más amplia del tejido circundante. El mercado de emisores alfa se beneficia cuando los médicos pueden considerar tanto la evidencia controlada como la experiencia en la práctica habitual, especialmente para agentes que requieren una planificación de tratamiento especializada. Los resultados finales del estudio PEACE-3, publicados en febrero de 2026, mostraron que el radio-223 más enzalutamida redujo el riesgo de mortalidad en un 24% frente a enzalutamida sola en pacientes con cáncer de próstata resistente a la castración metastásico y metástasis óseas. La supervivencia global mediana fue de 38,2 meses con la combinación y de 32,6 meses con enzalutamida sola, con una razón de riesgo de 0,76 y p=0,0096, añadiendo un resultado clínico definido a la discusión del tratamiento. La corta trayectoria de radiación puede limitar la dosis al tejido sano cercano, lo que puede afectar las preocupaciones sobre toxicidad, las consideraciones de retratamiento y la confianza del médico al evaluar las opciones de radiación localizada.

Las Inversiones Farmacéuticas Estratégicas Aceleran el Desarrollo

Las adquisiciones estratégicas y los acuerdos de suministro están cambiando la forma en que se financia y desarrolla el mercado de emisores alfa, porque los activos clínicos por sí solos no garantizan el acceso a los isótopos requeridos. AstraZeneca adquirió Fusion Pharmaceuticals en una transacción valorada en hasta 2,4 mil millones de USD, mientras que Eli Lilly adquirió Point Biopharma por 1,4 mil millones de USD, y ambas transacciones fortalecieron el acceso a activos radiofarmacéuticos. Bayer reportó datos alentadores de Fase I y II en febrero de 2026 para 225Ac-PSMA-Trillium, que combina un motivo de direccionamiento PSMA, un dominio de unión a albúmina y un quelante Macropa para apoyar la retención tumoral. Los grandes desarrolladores han buscado acuerdos de isótopos plurianuales, tratando la asignación como un requisito estratégico que debe asegurarse junto con el desarrollo del fármaco, en lugar de una actividad de adquisición rutinaria tras el éxito clínico. Este enfoque combina la propiedad del pipeline, la seguridad del suministro y los acuerdos de fabricación dedicados, lo que puede elevar las barreras prácticas de entrada para los desarrolladores más pequeños sin una capacidad de contratación similar. El mercado de emisores alfa favorece, por tanto, a las empresas que pueden coordinar el desarrollo del fármaco, el abastecimiento de isótopos, la fabricación especializada y el calendario de los programas clínicos en etapas tardías.

La Expansión de la Infraestructura de Producción de Isótopos Mejora la Disponibilidad

La nueva inversión en producción tiene como objetivo abordar la escasez de actinio-225 que ha restringido la actividad de los ensayos y la planificación comercial, aunque las nuevas instalaciones aún requieren tiempo para entrar en producción calificada. TerraPower Isotopes inició la construcción en mayo de 2026 de una instalación cGMP de 450 millones de USD y 250.000 pies cuadrados en Filadelfia, diseñada para aumentar veinte veces la capacidad global de actinio-225 y crear 225 puestos de trabajo permanentes[2]TerraPower Isotopes, "TerraPower Isotopes Inicia la Construcción de la Mayor Instalación de Fabricación de Actinio-225 del Mundo en Filadelfia," TerraPower Isotopes, terrapower.com. Cardinal Health declaró en abril de 2026 que había cuadruplicado la producción semanal de actinio-225 desde que comenzó la producción rutinaria a finales de 2024 y planeaba una inversión de 150 millones de USD durante 3 años, con suministro que apoya más de 15 ensayos clínicos activos en todo el mundo. ITM Radiopharma informó que su empresa Actineer logró un proceso de reciclaje de radio-226 en circuito cerrado en 2025, lo que puede mejorar la eficiencia del precursor sin requerir abastecimiento adicional de radio-226 primario. Orano Med completó un hito de construcción en seco para su instalación de producción de plomo-212 en Francia durante septiembre de 2025, con inicio comercial previsto para 2027 y un objetivo de capacidad a largo plazo para tratar hasta 25.000 pacientes anualmente. Estos proyectos pueden ampliar el suministro disponible y diversificar las vías de producción de isótopos, pero la entrega de grado comercial seguirá dependiendo de la calificación, las operaciones confiables y la logística que se adapte a las cortas vidas medias de los materiales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad de Fabricación Limitada | -1.2% | Global | Corto plazo (≤ 2 años) |

| Requisitos de Infraestructura Especializada | -0.6% | Todas las geografías excepto América del Norte | Mediano plazo (2-4 años) |

| Directrices de Reembolso Inconsistentes | -0.4% | Europa, Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Datos de Seguridad a Largo Plazo Limitados y Escasa Familiaridad de los Médicos | -0.3% | Asia-Pacífico, América del Sur y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Capacidad de Fabricación Limitada Crea Cuellos de Botella en el Suministro

El mercado de emisores alfa aún enfrenta una brecha entre la producción de isótopos y los requisitos de los programas clínicos en expansión, aunque los productores están invirtiendo en nueva capacidad. El actinio-225 tiene una vida media de 9,9 días, lo que deja tiempo limitado para la producción, las pruebas de calidad, el envío y la administración al paciente, y hace que cada paso dependa operativamente del anterior. Una interrupción en una instalación calificada puede, por tanto, retrasar varios estudios y calendarios de tratamiento al mismo tiempo, porque hay una oportunidad limitada de mantener inventario de reemplazo. La base actual de proveedores de actinio-225 de grado cGMP sigue siendo reducida en relación con el número de programas en etapas tardías que buscan suministro, lo que crea un riesgo de concentración para los desarrolladores y los sitios de ensayo. La construcción de instalaciones por sí sola no resuelve el problema, porque la producción radiofarmacéutica requiere validación y calificación cGMP antes de que el material pueda apoyar el uso comercial con calidad consistente. La presión sobre el suministro puede, por tanto, persistir hasta 2027 incluso a medida que se construye la nueva capacidad anunciada, particularmente para los programas que necesitan asignaciones confiables en lugar de lotes de producción ocasionales.

Los Requisitos de Infraestructura Especializada Elevan los Costos de los Proveedores

La administración del tratamiento requiere salas de administración blindadas, médicos nucleares capacitados, capacidad de dosimetría y eliminación aprobada de residuos radiactivos, lo que crea un umbral operativo que muchos centros de oncología comunitaria no cumplen actualmente. Estos centros necesitarían una inversión de capital sustancial para establecer las instalaciones y el personal requeridos, lo que puede mantener las redes de tratamiento calificadas concentradas en grandes hospitales y entornos académicos. El mercado de emisores alfa puede, por tanto, enfrentar limitaciones de acceso incluso cuando un producto tiene aprobación regulatoria y reembolso, porque los pacientes aún requieren un sitio de administración calificado cercano. El plomo-212 tiene una vida media de 10,6 horas, lo que además requiere una logística cuidadosa, gestión de cadena de frío y coordinación justo a tiempo desde la producción hasta la dosificación del paciente. Los isótopos producidos por generadores pueden ofrecer ventajas operativas porque la generación de isótopos hijos puede extender la disponibilidad práctica en el punto de atención y reducir la dependencia del envío directo del isótopo final. Hasta que las redes de proveedores se expandan, los hospitales y los centros académicos seguirán siendo los principales entornos de tratamiento en muchos países, lo que puede ralentizar la adopción más amplia fuera de los sistemas de medicina nuclear establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Radionúclido: El Plomo-212 Expande el Desarrollo Más Allá del Radio-223

El radio-223 mantuvo el 61,77% de la participación del mercado de emisores alfa en 2025 porque siguió siendo el único emisor alfa aprobado comercialmente y tenía una posición clínica establecida. Su posición refleja el uso en el cáncer de próstata resistente a la castración metastásico con metástasis óseas sintomáticas, donde los hospitales ya contaban con procedimientos de tratamiento relevantes. El estudio PEACE-3 y la evidencia poscomercialización han añadido información clínica que puede apoyar una colocación más temprana en las vías de tratamiento para los pacientes adecuados. El actinio-225 ha atraído una inversión de desarrollo sustancial, con varios programas en evaluación de etapas más tardías y un grupo creciente de acuerdos de suministro cGMP destinados a apoyar el desarrollo. El bismuto-212, el bismuto-213 y otros radionúclidos como el terbio-149 permanecen principalmente en trabajo académico, preclínico o de Fase I temprana, con vidas medias cortas y necesidades de distribución que limitan su papel comercial inmediato.

Se proyecta que el plomo-212 registre una CAGR del 29,57% de 2026 a 2031, convirtiéndolo en la categoría de radionúclido de más rápido crecimiento en el mercado de emisores alfa. Su vida media de 10,6 horas apoya el marcado y la administración clínica, mientras que su secuencia de desintegración a través del bismuto-212 proporciona emisiones alfa y beta secuenciales destinadas a concentrar la dosis en el sitio del tumor. AlphaMedix recibió la Designación de Avance de la FDA en 2024 para tumores neuroendocrinos gastroenteropancreáticos, y Orano Med amplió su colaboración con Roche en diciembre de 2025. Bicycle Therapeutics anunció una cadena de suministro de plomo-212 de extremo a extremo en diciembre de 2025 para su plataforma BRC, que utiliza agentes de direccionamiento peptídico para EphA2 y MT1-MMP. El crecimiento del plomo-212 aumenta la importancia de las redes de generadores de torio-228, diversifica el riesgo de suministro más allá de la capacidad de ciclotrón o reactor, y podría apoyar una distribución más amplia donde el suministro directo de actinio-225 es difícil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Cáncer de Próstata Ancla los Ingresos Mientras los Tumores Endocrinos Avanzan

El cáncer de próstata representó el 50,66% de la participación del mercado de emisores alfa en 2025, respaldado por el uso del radio-223 en el cáncer de próstata resistente a la castración metastásico con metástasis óseas sintomáticas. El tamaño del mercado de emisores alfa asociado con esta aplicación también refleja un pipeline de conjugados de actinio-225 con direccionamiento PSMA que están avanzando en evaluación de etapas más tardías. La metástasis ósea sigue siendo una indicación importante porque el radio-223 actúa como un mímico del calcio y se localiza en el hueso, aunque su uso clínico se superpone con el tratamiento del cáncer de próstata. El cáncer de ovario y el cáncer de páncreas siguen siendo aplicaciones en etapas más tempranas para la terapia alfa porque ambos pueden involucrar enfermedad diseminada y radiorresistente. Su adopción durante el período de pronóstico depende de evidencia de Fase III de grado regulatorio que pueda establecer el papel del tratamiento y apoyar las decisiones regulatorias.

Se espera que los tumores endocrinos crezcan a una CAGR del 21,63% hasta 2031, la tasa de crecimiento de aplicación más alta en el mercado de emisores alfa. Los datos de Fase Ib del estudio ACTION-1 para 225Ac-DOTATATE en tumores neuroendocrinos gastroenteropancreáticos reportaron una tasa de respuesta objetiva confirmada del 29,4% y ningún evento adverso grave relacionado con el tratamiento. Una revisión sistemática y metaanálisis de 2025 también evaluó el actinio-225 DOTATATE en neoplasias neuroendocrinas avanzadas, metastásicas o inoperables. Los pacientes que reciben terapia alfa en este contexto comúnmente han agotado la terapia con radionúclidos receptores de péptidos con lutecio-177, y un uso más amplio del lutecio-177 puede ampliar el grupo posterior considerado para la terapia alfa. Otras aplicaciones incluyen neoplasias hematológicas, tumores sólidos abordados mediante radioconjugados de anticuerpos y programas emergentes de direccionamiento FAP que aún están ganando atención clínica temprana.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros Médicos Académicos Desarrollan Capacidad de Tratamiento

Los hospitales representaron el 56,55% de la participación del mercado de emisores alfa en 2025 porque cuentan con infraestructura para el manejo de radiación, especialistas con licencia y procesos de cumplimiento para medicamentos radiactivos. Los grandes hospitales terciarios y las redes oncológicas integradas han apoyado gran parte del volumen de tratamiento existente con radio-223 a través de departamentos de radiofarmacia y equipos de dosimetría establecidos. Su capacidad operativa les permite administrar isótopos de vida corta con mayor facilidad que los proveedores más pequeños que no cuentan con instalaciones dedicadas de medicina nuclear. Otros usuarios finales incluyen centros especializados de preparación de radiofarmacia y organizaciones de investigación por contrato, que tienen un papel creciente en la distribución regional de isótopos de vida corta. El tratamiento directo de pacientes, no obstante, sigue concentrado en instalaciones clínicas acreditadas porque cumplen con los requisitos prácticos y regulatorios para la administración.

Se proyecta que los centros médicos académicos se expandan a una CAGR del 16,92% hasta 2031 en la industria de emisores alfa. Estas instituciones sirven como sitios de ensayo para estudios de Fase I a Fase III iniciados por investigadores y patrocinadores, lo que brinda a los equipos clínicos experiencia práctica antes de un uso más amplio. La Universidad de Pensilvania figura como patrocinador principal del estudio de Fase I 211At-MABG en cánceres neuroendocrinos avanzados, con inscripción planificada para agosto de 2026 en colaboración con el Instituto Nacional del Cáncer. La actividad de los ensayos ayuda a los equipos de oncología radioterápica, medicina nuclear y física médica a desarrollar experiencia operativa que posteriormente puede trasladarse a los sistemas hospitalarios afiliados. El crecimiento de los centros académicos importa más allá de los ingresos actuales porque puede ampliar la red de administración calificada que actualmente limita el acceso comercial en muchos lugares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 50,09% de la participación del mercado de emisores alfa en 2025, respaldada por la plataforma Xofigo aprobada por la FDA, los centros de medicina nuclear establecidos y la actividad concentrada de ensayos clínicos. Los Estados Unidos se benefician de las vías regulatorias para los radiofármacos con beneficio clínico demostrado, mientras que AlphaMedix de Orano Med recibió la Designación de Avance de la FDA en 2024. Canadá contribuye al suministro a través de su asociación en la empresa Actineer. México se encuentra en una etapa más temprana porque la infraestructura de medicina nuclear es más limitada. La presencia de productores de actinio-225 en Míchigan, Indiana, Filadelfia y Wisconsin otorga a la región una importante ventaja en la cadena de suministro.

Los Estados Unidos son un centro importante para el suministro comercial de isótopos, con IONETIX, Cardinal Health, TerraPower Isotopes y SHINE Technologies operando o desarrollando capacidad de producción. SHINE Technologies recibió un compromiso condicional de 263 millones de USD del Departamento de Energía de los Estados Unidos en abril de 2026 para infraestructura de fabricación de isótopos médicos. Europa mantuvo la segunda posición geográfica más grande, con Alemania y Francia representando gran parte de la actividad regional a través de centros de medicina nuclear y producción radiofarmacéutica. Eckert & Ziegler amplió su red de suministro mediante acuerdos con Actinium Pharmaceuticals, GlyTherix y SK Biopharmaceuticals durante 2024 y 2025. Orano Med está invirtiendo 250 millones de EUR (284,3 millones de USD) en su instalación ATEF, con 22 millones de EUR (25 millones de USD) de apoyo del gobierno francés en el marco de Francia 2030, para desarrollar la producción de precursores de plomo-212 a escala industrial. Oriente Medio y África y América del Sur siguen siendo contribuyentes menores porque la infraestructura de tratamiento y la logística de importación de isótopos están menos desarrolladas.

Se prevé que Asia-Pacífico crezca a una CAGR del 18,17% hasta 2031, convirtiéndola en la parte regional de más rápido crecimiento del tamaño del mercado de emisores alfa. Japón cuenta con una base de investigación en terapia alfa establecida y vías de revisión acelerada para nuevos radiofármacos. El ensayo Alpha-T1 en la Universidad de Osaka evaluó [211At]NaAt en el cáncer de tiroides diferenciado refractario al radioyodo y reportó tolerabilidad y eficacia preliminar en 11 pacientes. La producción doméstica planificada de actinio-225 en Corea del Sur puede acortar las líneas de suministro y reducir los costos de dosis para los desarrolladores. La iniciativa China Saludable 2030 incluye apoyo para modalidades oncológicas avanzadas y terapia con radionúclidos dirigida. Los esfuerzos de localización de isótopos respaldados por el gobierno pueden reducir la dependencia de las importaciones y fomentar un ecosistema doméstico de terapia alfa dentro del período de pronóstico.

Panorama Competitivo

El mercado de emisores alfa tiene una concentración media porque el dicloruro de radio-223 generó la mayor parte de los ingresos comerciales mientras que un grupo más amplio de desarrolladores y productores permaneció en actividad clínica o en etapa de suministro. Los participantes líderes están buscando la integración vertical en vectores de direccionamiento, acuerdos de suministro de isótopos y capacidad de fabricación en respuesta a la disponibilidad limitada de actinio-225 y plomo-212. La adquisición de Fusion Pharmaceuticals por parte de AstraZeneca y la adquisición de Point Biopharma por parte de Eli Lilly reflejan el valor estratégico atribuido a los pipelines radiofarmacéuticos. Estas transacciones también muestran que el acceso a isótopos y la experiencia en cargas útiles alfa están siendo evaluados junto con los activos en etapa clínica. Los productores de isótopos se han convertido en socios estratégicos en lugar de proveedores de insumos rutinarios.

Bayer está desarrollando terapia alfa de próxima generación mientras mantiene su plataforma comercial de radio-223. Su actualización de febrero de 2026 sobre 225Ac-PSMA-Trillium mostró trabajo continuo en una terapia con radionúclidos dirigida que utiliza un motivo de direccionamiento PSMA, un dominio de unión a albúmina y un quelante Macropa. Orano Med avanzó en su programa de plomo-212 y la colaboración con Roche, reforzando el papel del plomo-212 en el desarrollo futuro de tratamientos dirigidos. Cardinal Health amplió su línea de producción de actinio-225 durante abril de 2026, apoyando más de 15 ensayos clínicos activos a nivel mundial. Las asignaciones a largo plazo pueden crear costos de cambio y recompensar a las empresas que establecen relaciones de suministro de manera temprana.

El mercado de emisores alfa tiene áreas abiertas en tratamientos combinados y objetivos tumorales más pequeños. Las combinaciones de radio-223 con inhibidores de la vía del receptor de andrógenos tienen mecanismos documentados que pueden apoyar estudios clínicos adicionales. Los radioconjugados de anticuerpos se están considerando para la enfermedad hematológica micrometastásica y la carcinomatosis peritoneal, incluido el programa ATNM-400 de Actinium Pharmaceuticals divulgado en su presentación de 2025[3]Actinium Pharmaceuticals Inc., "Formulario 10-Q, Informe Trimestral," Presentación ante la Comisión de Bolsa y Valores de los Estados Unidos, actiniumpharma.com. Los proveedores de plomo-212 basados en generadores pueden tener una ventaja en regiones donde la infraestructura de ciclotrón y la logística centralizada de isótopos siguen siendo limitadas. El modelo de múltiples isótopos basado en acelerador de Nusano y la asociación de enero de 2026 entre NorthStar Medical Radioisotopes y Convergent Therapeutics muestran cómo las asociaciones de infraestructura se están convirtiendo en parte de la competencia. La estructura competitiva puede volverse menos concentrada a medida que más programas en etapas tardías aseguren suministro y se acerquen a la comercialización.

Líderes de la Industria de Emisores Alfa

BWXT Medical Ltd.

Eckert & Ziegler

NorthStar Medical Radioisotopes LLC

State Atomic Energy Corporation (Rosatom)

TerraPower, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Cardinal Health amplió la producción de Ac-225 en su Centro para el Avance de la Teranóstica en Indianápolis, añadiendo una línea de producción de alta capacidad a su Archivo Maestro de Medicamentos. La empresa ha cuadruplicado la producción semanal de Ac-225 desde que inició la producción rutinaria a finales de 2024 y planea una inversión total de 150 millones de USD durante tres años.

- Febrero de 2026: Niowave y Novartis firmaron un acuerdo global de suministro de Ac-225 a largo plazo que proporciona a Novartis un suministro escalable de isótopos para su cartera de terapias con radioligandos. Niowave anunció planes para iniciar la construcción de una nueva instalación de fabricación en Lansing, Míchigan, a principios de 2026 para apoyar el compromiso ampliado.

Marco de la metodología de investigación y alcance del informe

Descripción General de la Segmentación

- Por Tipo de Radionúclido

- Astato-211

- Radio-223

- Actinio-225

- Plomo-212

- Bismuto-212

- Otros Radionúclidos

- Por Aplicación

- Cáncer de Próstata

- Metástasis Ósea

- Cáncer de Ovario

- Cáncer de Páncreas

- Tumores Endocrinos

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Médicos Académicos

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de emisores alfa para 2031?

Se prevé que el mercado de emisores alfa alcance 698,98 millones de USD en 2031 desde 322,54 millones de USD en 2026, a una CAGR del 16,73%.

¿Qué radionúclido lidera los ingresos actuales?

El radio-223 lideró los ingresos por radionúclido con una participación del 61,77% en 2025, respaldado por su aprobación comercial y su uso clínico establecido.

¿Qué radionúclido emisor alfa está creciendo más rápido?

Se proyecta que el plomo-212 crezca a una CAGR del 29,57% hasta 2031, respaldado por programas de desarrollo y modelos de suministro mediante generadores de torio-228.

¿Qué aplicación oncológica tiene la mayor posición de ingresos?

El cáncer de próstata mantuvo el 50,66% de los ingresos de 2025, mientras que los tumores endocrinos son la aplicación de más rápido crecimiento con una CAGR del 21,63% hasta 2031.

¿Por qué es importante el suministro de isótopos para el desarrollo de la terapia alfa?

El actinio-225 tiene una vida media de 9,9 días, por lo que la producción, las pruebas, el envío y la administración deben realizarse dentro de una ventana operativa estrecha.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 18,17% hasta 2031, respaldada por la modernización regulatoria y el crecimiento de la infraestructura de isótopos.

Última actualización de la página el: