Tamaño y Participación del Mercado de Equipos para el Procesamiento de Alimentos y Bebidas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

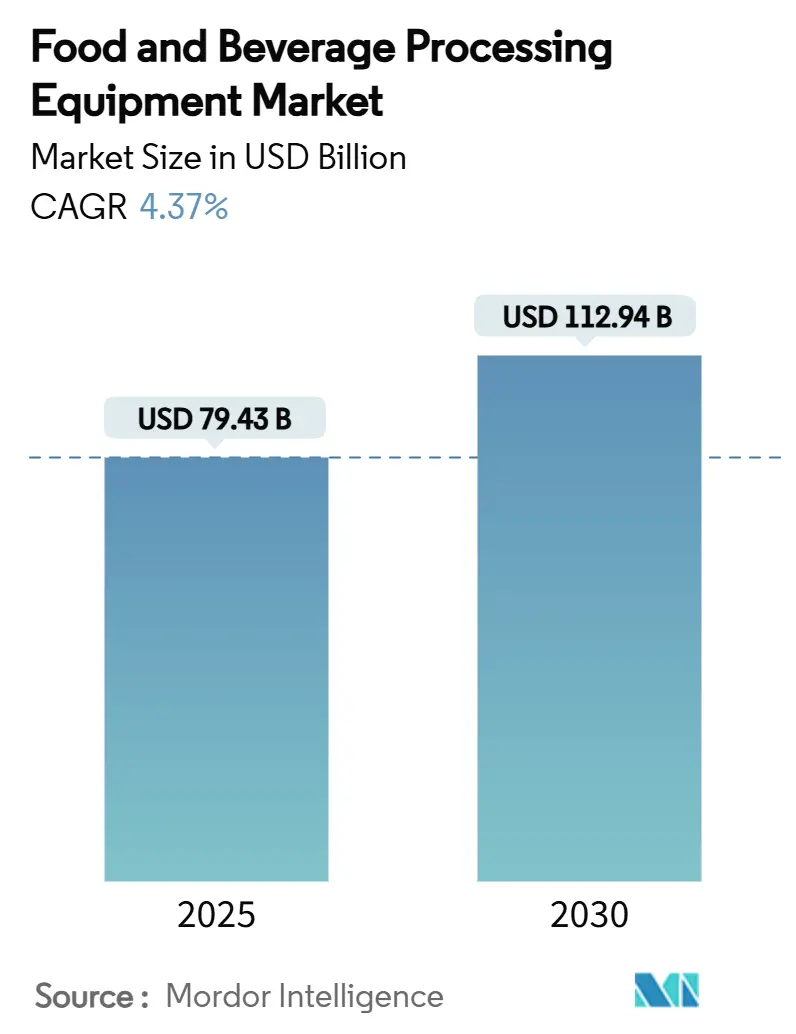

| Tamaño del Mercado (2025) | 79.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 112.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.37% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

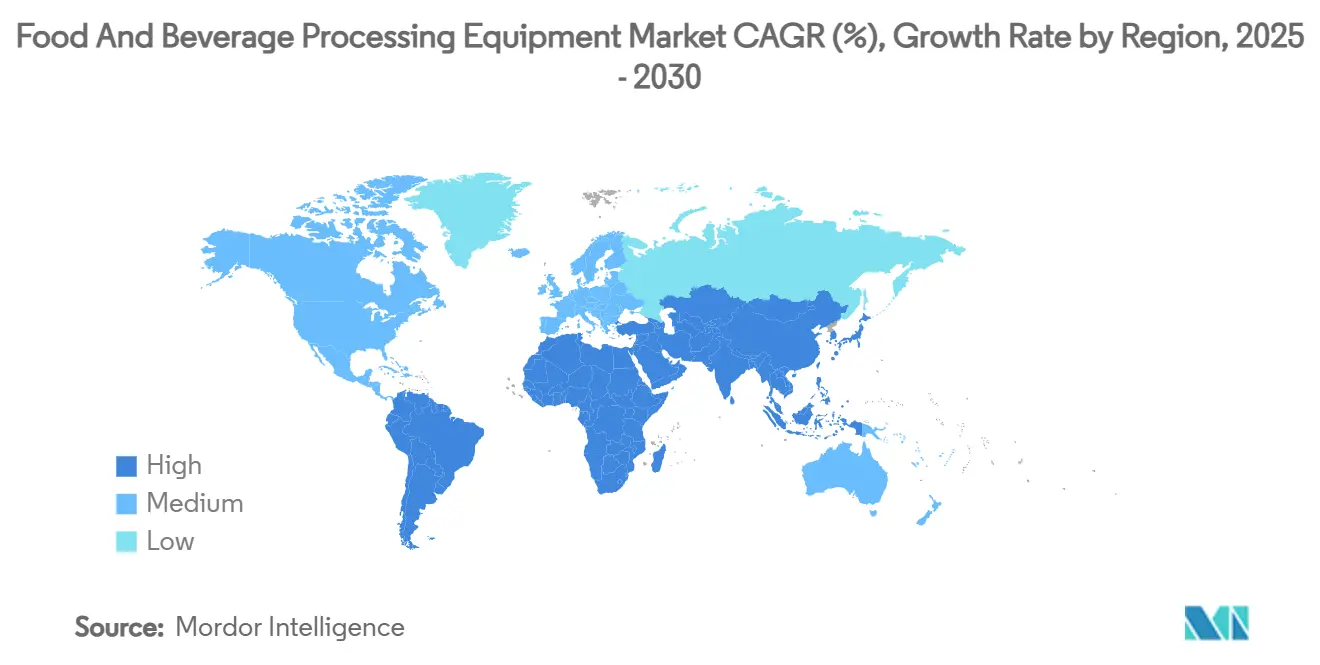

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para el Procesamiento de Alimentos y Bebidas por Mordor Intelligence

Se prevé que el tamaño del mercado de equipos para el procesamiento de alimentos y bebidas alcance los 79,43 mil millones de USD en 2025 y se proyecta que llegue a los 112,94 mil millones de USD en 2030, avanzando a una CAGR del 4,37% durante el período. Las crecientes iniciativas de automatización, los mandatos de sostenibilidad y la ampliación de la brecha entre oferta y demanda de alimentos procesados sustentan este crecimiento. Los compradores canalizan cada vez más sus presupuestos hacia sistemas inteligentes, con el objetivo de acortar los períodos de recuperación de la inversión, reducir los costos operativos y cumplir con estrictos objetivos de eficiencia energética. Los proveedores hábiles en combinar experiencia mecánica con diagnósticos impulsados por IA están ganando terreno, particularmente en áreas que enfrentan escasez de mano de obra y estrictas regulaciones de trazabilidad. Si bien el crecimiento es generalizado, se observa un cambio notable: los productores domésticos de Asia-Pacífico se inclinan hacia maquinaria de gama media, mientras que los procesadores de América del Norte y Europa actualizan sus líneas heredadas hacia soluciones premium. Las métricas de sostenibilidad, específicamente los kilovatios consumidos por tonelada procesada, han surgido como parámetros de referencia críticos para los compradores, rivalizando con las métricas tradicionales como el rendimiento y el tiempo de actividad durante las evaluaciones de licitación.

Conclusiones Clave del Informe

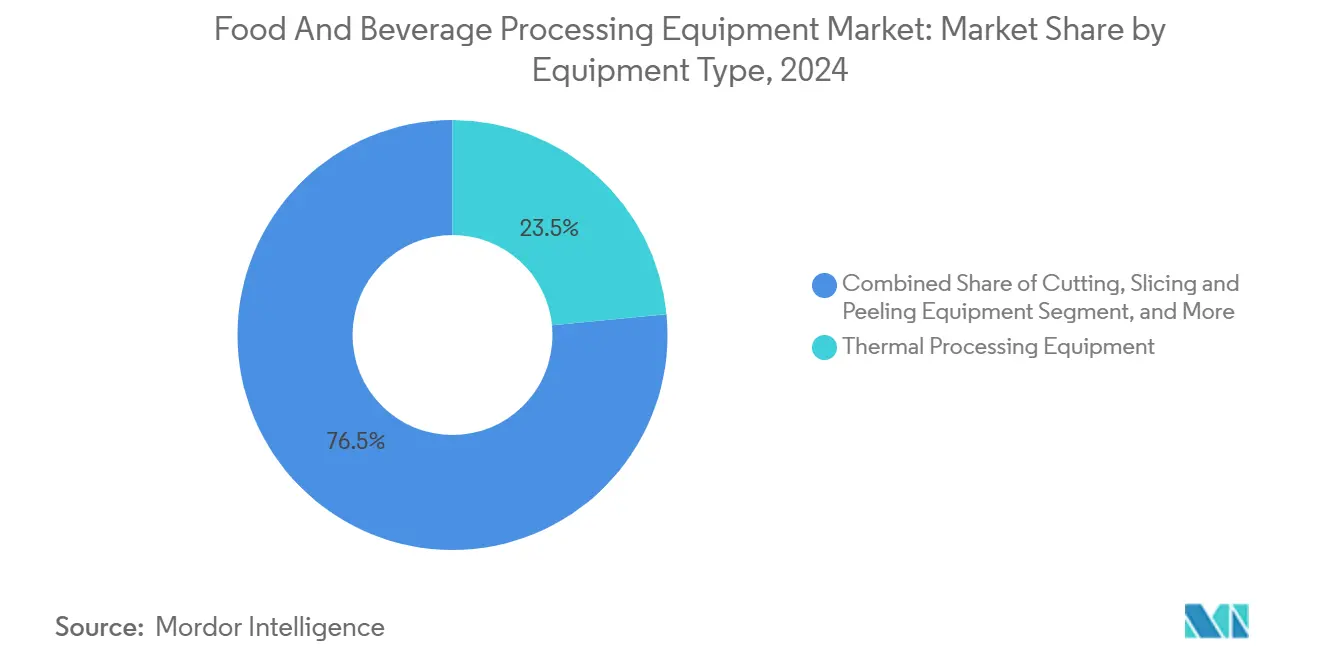

- Por tipo de equipo, el procesamiento térmico lideró con una participación de ingresos del 23,46% en 2024; se prevé que la extrusión y el conformado se expanda a una CAGR del 8,86% hasta 2030.

- Por modo de operación, los sistemas semiautomáticos representaron el 71,39% de la participación del mercado de equipos para el procesamiento de alimentos y bebidas en 2024, mientras que las unidades totalmente automáticas registran la CAGR proyectada más alta del 7,54% hasta 2030.

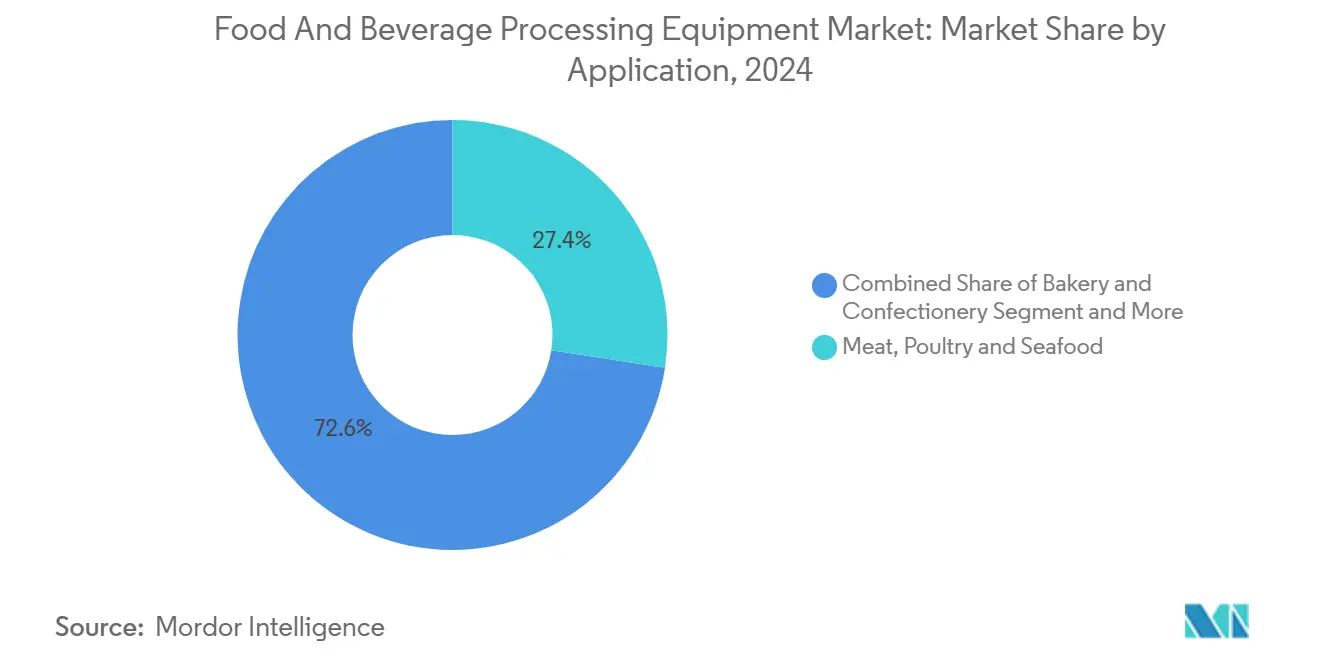

- Por aplicación, el segmento de carne, aves y mariscos representó una participación del 27,43% del tamaño del mercado de equipos para el procesamiento de alimentos y bebidas en 2024, y las proteínas de origen vegetal avanzan a una CAGR del 9,35% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 34,75% de los ingresos de 2024; se prevé que el tamaño del mercado de equipos para el procesamiento de alimentos y bebidas de Oriente Medio y África registre una CAGR del 8,14% hasta 2030.

Tendencias e Información del Mercado Global de Equipos para el Procesamiento de Alimentos y Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Automatización Avanzada y Fabricación Inteligente | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida Expansión de la Industria de Panadería y Confitería | +0.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Premiumización de los Productos de Nutrición Infantil | +0.6% | Global, particularmente en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente Demanda de Ingredientes Lácteos de Etiqueta Limpia | +0.5% | América del Norte y la UE como mercados primarios, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de las Fracciones de Punto de Fusión Personalizadas para Masas Laminadas | +0.4% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento de la Grasa Láctea Enriquecida en Cadenas Medias y Cortas para Productos de Salud Metabólica | +0.3% | Mercados desarrollados a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización Avanzada y Fabricación Inteligente

Los ejecutivos de manufactura ahora están viendo retornos sobre las inversiones en automatización en tan solo 18 meses, un cambio significativo respecto al período de recuperación tradicional de 3 años. Este cambio está redefiniendo las estrategias de asignación de capital en toda la industria. Estudios de Dairy Processing destacan que los sistemas de mantenimiento predictivo impulsados por IA han reducido los tiempos de inactividad no planificados entre un 50 y un 75% y han recortado los costos de mantenimiento hasta en un 35%[1]Fuente: Dairy Processing, "Los procesadores de lácteos buscan optimizar operaciones con IA," dairyprocessing.com. Mientras tanto, en el procesamiento de carne, los robots inteligentes equipados con visión 3D están causando un gran impacto. Se ajustan en tiempo real a las variaciones en el tamaño de los animales, optimizando los rendimientos y reduciendo la dependencia de la mano de obra, según informa Food Engineering. La tendencia de la robótica colaborativa es especialmente evidente en el empaque y la manipulación de materiales. Aquí, los sistemas de automatización flexible se adaptan rápidamente a las demandas cambiantes de los productos, evitando la necesidad de una reprogramación extensa. Además, los algoritmos de aprendizaje automático están dejando huella al reducir la variabilidad de calidad en un 65% y aumentar el rendimiento del procesamiento hasta en un 10%. Estos avances no solo ofrecen beneficios en costos, sino que también mejoran la consistencia del producto y elevan la satisfacción del cliente.

Rápida Expansión de la Industria de Panadería y Confitería

La demanda de los consumidores de productos artesanales a escala industrial está impulsando la modernización de los equipos en el sector de la panadería. Este cambio presenta desafíos de ingeniería únicos, favoreciendo las soluciones de procesamiento especializadas sobre la maquinaria genérica. Los equipos avanzados de mezcla y mezclado ahora cuentan con control de temperatura de precisión y capacidades de modificación atmosférica. Estas innovaciones ayudan a preservar los delicados compuestos de sabor y garantizan perfiles de textura consistentes en grandes tiradas de producción. Los fabricantes, aprovechando la tecnología de extrusión adaptada para masas laminadas, ahora pueden elaborar croissants y pasteles con fracciones de punto de fusión personalizadas. Este avance mejora la estabilidad en estantería sin sacrificar los atributos sensoriales, según señala Food Engineering. Además, la integración de sensores IoT en las líneas de producción de panadería facilita el monitoreo en tiempo real de la humedad, la temperatura y la consistencia de la masa. Esto no solo mantiene los estándares de calidad del producto, sino que también reduce el desperdicio hasta en un 15%. Los sistemas de empaque automatizados, ahora equipados con mecanismos de manejo suave, están diseñados para productos horneados delicados. Estos sistemas garantizan la integridad del producto al tiempo que logran tasas de rendimiento que las operaciones manuales anteriormente consideraban imposibles.

Premiumización de los Productos de Nutrición Infantil

Impulsada por mandatos regulatorios para una mejor trazabilidad y precisión nutricional, la industria de fórmulas infantiles está siendo testigo de una renovación tecnológica que requiere equipos de procesamiento avanzados. Los sistemas de procesamiento de alta presión están siendo adoptados para salvaguardar los nutrientes sensibles al calor, marcando una ruptura con los métodos térmicos tradicionales que a menudo comprometen vitaminas y proteínas esenciales. Según la FDA, la tecnología de secado por aspersión ha avanzado, ofreciendo ahora un control preciso del tamaño de partícula y características de encapsulación, mejorando la biodisponibilidad de los nutrientes y garantizando la estabilidad del producto durante el almacenamiento prolongado. El auge de los sistemas de trazabilidad habilitados por cadena de bloques exige que los equipos de procesamiento se integren sin problemas con las plataformas digitales, monitoreando todo, desde el abastecimiento de ingredientes hasta las métricas de calidad a lo largo de la producción. Además, las herramientas de filtración por membrana y separación, adaptadas para la nutrición infantil, ahora cuentan con sistemas avanzados de limpieza en el lugar, manteniendo rigurosos estándares de higiene y reduciendo los riesgos de contaminación cruzada.

Creciente Demanda de Ingredientes Lácteos de Etiqueta Limpia

Impulsados por el movimiento de etiqueta limpia, los procesadores de lácteos ahora invierten en equipos que ofrecen funcionalidad tradicional sin aditivos químicos. Este cambio ha generado una demanda de tecnologías de separación y concentración de vanguardia. Como destaca Tetra Pak, los sistemas de filtración por membrana se utilizan ahora para concentrar proteínas y eliminar componentes no deseados sin recurrir al tratamiento térmico[2]Fuente: Tetra Pak, "Soluciones Sostenibles para Fábricas," foodengineeringmag.com. Este enfoque no solo preserva los sabores naturales, sino también las propiedades nutricionales que los consumidores priorizan cada vez más. Además, las tecnologías de procesamiento no térmico, como el procesamiento de alta presión y los campos eléctricos pulsados, están permitiendo a los fabricantes de lácteos prolongar la vida útil manteniendo el estatus de etiqueta limpia. Sin embargo, cabe señalar que los costos de estos equipos siguen siendo considerablemente más elevados que los de sus contrapartes convencionales. Adicionalmente, la adopción de sistemas de procesamiento basados en enzimas facilita la modificación precisa de las proteínas lácteas sin necesidad de aditivos sintéticos. Este proceso requiere equipos especializados para garantizar que la actividad enzimática óptima se mantenga durante los ciclos de procesamiento. Por último, los sistemas de control de calidad que aprovechan el análisis espectroscópico en tiempo real están resultando invaluables. No solo ayudan a los procesadores a confirmar el cumplimiento de la etiqueta limpia, sino que también garantizan la eficiencia de la producción. Sin embargo, es esencial reconocer que tales implementaciones conllevan inversiones significativas tanto en equipos como en la capacitación necesaria del operador.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Grasa Láctea | -0.7% | Global, con impacto particular en las regiones enfocadas en lácteos | Corto plazo (≤ 2 años) |

| Percepción del Consumidor sobre los Riesgos para la Salud de las Grasas Saturadas | -0.5% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Endurecimiento de las Cuotas de Importación de Grasa Láctea Anhidra en Asia | -0.4% | Asia-Pacífico, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Competencia de las Grasas Vegetales Especiales de Alto Contenido en Ácido Oleico | -0.3% | Global, concentrado en aplicaciones de alimentos procesados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Grasa Láctea

Los procesadores de alimentos invierten cada vez más en sistemas de equipos flexibles para navegar la volatilidad de los precios de las materias primas. Estos sistemas pueden cambiar sin problemas entre diferentes fuentes de grasa sin necesidad de una reconfiguración extensa ni comprometer la calidad. Para implementar algoritmos de optimización de costos en tiempo real, los equipos de procesamiento deben integrarse con los sistemas de gestión de la cadena de suministro. Esta integración permite ajustes en las formulaciones basados en las fluctuaciones de los precios de los ingredientes, todo mientras se mantienen las especificaciones del producto. Los sistemas avanzados de mezclado ahora cuentan con capacidades de dosificación de precisión. Esta innovación permite a los fabricantes adaptar las composiciones de mezclas de grasas en línea con las condiciones del mercado, reduciendo así su vulnerabilidad a las oscilaciones de precios de los ingredientes individuales, como destaca Food Processing. En respuesta, los fabricantes de equipos están diseñando líneas de procesamiento modulares. Estas líneas pueden adaptarse rápidamente a diversas fuentes de grasa con un tiempo de inactividad mínimo, aunque con una inversión de capital inicial más elevada. Además, al incorporar análisis predictivos en los equipos de procesamiento, los fabricantes pueden prever tendencias en los costos de materias primas y ajustar sus programas de producción. Esta previsión no solo mejora la flexibilidad operativa, sino que también amortigua el impacto de la volatilidad de precios.

Percepción del Consumidor sobre los Riesgos para la Salud de las Grasas Saturadas

A medida que aumenta la conciencia sobre la salud, crece la demanda de equipos de procesamiento capaces de producir productos reducidos en grasa sin sacrificar el sabor ni la textura. Esta tendencia presenta desafíos técnicos que impulsan a la industria hacia soluciones de ingeniería innovadoras. Las tecnologías para la sustitución de grasas, como los sistemas basados en proteínas y enriquecidos con fibra, dependen de equipos especializados de mezcla y homogeneización. Estas herramientas son esenciales para lograr emulsiones estables con ingredientes alternativos, como destaca la Revisión Anual de Ciencia y Tecnología de Alimentos. La creación de productos lácteos bajos en grasa requiere tecnologías avanzadas de separación. Estas tecnologías eliminan selectivamente la grasa manteniendo la funcionalidad de las proteínas y los atributos sensoriales. Sin embargo, cabe señalar que los equipos para estos procesos avanzados pueden ser entre un 40 y un 60% más costosos que los sistemas tradicionales. Los fabricantes recurren a equipos de modificación de textura, como homogeneizadores de alta presión y procesadores ultrasónicos. Estas herramientas permiten crear características de sensación en boca típicamente asociadas con productos de mayor contenido graso, incluso en formulaciones reducidas en grasa. Además, para garantizar la calidad de estos productos reducidos en grasa, los sistemas de control de calidad necesitan una actualización. El monitoreo de la textura, el sabor y la estabilidad se vuelve primordial, lo que requiere equipos analíticos adicionales y un monitoreo de procesos mejorado. Esta evolución inevitablemente añade complejidad y costo al sistema general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Procesamiento Térmico Impulsa la Innovación

En 2024, los equipos de procesamiento térmico, que incluyen pasteurizadores y cocedores, ostentan una participación de mercado líder del 23,46%. Sin embargo, a medida que la industria pivota hacia tecnologías energéticamente eficientes y sostenibles, el panorama competitivo experimenta cambios significativos. Al integrar sistemas de recuperación de calor y sofisticados algoritmos de control de temperatura, los procesadores han reducido el consumo de energía hasta en un 50%, manteniendo al mismo tiempo los estándares de seguridad alimentaria[3]Fuente: CIMCO Refrigeration, "Descarbonización de Procesos Alimentarios con Bombas de Calor Industriales," cimcorefrigeration.com. Este logro no solo subraya la importancia de la eficiencia energética, sino que también presenta un retorno de inversión convincente, acelerando los ciclos de reemplazo de equipos. Mientras tanto, el segmento de equipos de extrusión y conformado está en rápido ascenso, con una proyección de crecimiento a una CAGR del 8,86% hasta 2030. Este auge está impulsado en gran medida por las innovaciones en el procesamiento de proteínas de origen vegetal, que requieren capacidades de texturización especializadas. En particular, la tecnología de extrusión de alta humedad es fundamental para crear texturas similares a la carne en productos de proteínas alternativas, con impresionantes capacidades de rendimiento de 400 kg por hora para uso comercial.

Los sistemas de visión impulsados por IA están revolucionando los equipos de corte, rebanado y pelado, especialmente en el procesamiento de productos frescos. Estos sistemas optimizan el rendimiento y minimizan el desperdicio, abordando los desafíos que plantean las formas tradicionalmente irregulares. En el ámbito del troceado, la molienda y el fresado, el control preciso del tamaño de partícula es primordial, lo que permite a los fabricantes mantener perfiles de textura consistentes en una amplia gama de productos. Los sistemas de mezcla y mezclado han avanzado, contando ahora con características de control atmosférico que protegen los ingredientes delicados al tiempo que garantizan una distribución uniforme, un factor crucial para las formulaciones de etiqueta limpia. La evolución de los equipos de homogeneización y emulsificación es notable, ya que ahora gestiona con destreza las intrincadas formulaciones de origen vegetal, ajustando los parámetros de procesamiento para asegurar emulsiones estables. Los equipos de filtración por membrana y separación están experimentando un auge en los sectores lácteo y de bebidas, aprovechando la concentración selectiva de compuestos beneficiosos para elaborar productos premium. Además, la integración de conectividad IoT y mantenimiento predictivo en todos los tipos de equipos está abriendo nuevas fuentes de ingresos por servicios, mejorando el modelo tradicional de venta de equipos.

Por Modo de Operación: Aceleración de la Automatización

En 2024, los sistemas semiautomáticos ostentan una participación dominante del 71,39% del mercado. Esta dominancia pone de relieve la habilidad de la industria para equilibrar la flexibilidad operativa con la gestión de los costos laborales. Sin embargo, también oculta un cambio significativo y acelerado hacia la automatización total, que supera las curvas de adopción tradicionales. Los sistemas totalmente automáticos, impulsados por la persistente escasez de mano de obra —ahora en niveles de crisis en regiones manufactureras clave, especialmente donde las tasas de desempleo en el procesamiento de alimentos rozan mínimos históricos— están proyectados para expandirse a una sólida CAGR del 7,54% hasta 2030. En los mercados desarrollados, la transición de las operaciones manuales a las semiautomáticas está en gran medida completada[4]Fuente: ProFood World, "Abordando la Crisis de la Fuerza Laboral en el Procesamiento de Alimentos," profoodworld.com. Sin embargo, algunos procesos manuales persisten, anidados en aplicaciones especializadas que demandan destreza y juicio humanos, cualidades que la robótica actual tiene dificultades para replicar de manera rentable.

Según informa Food Manufacturing, la economía de la automatización ha experimentado un cambio sísmico. Los robots colaborativos ahora presentan períodos de recuperación de la inversión inferiores a 12 meses en entornos de alto volumen. Simultáneamente, los algoritmos de aprendizaje automático de vanguardia permiten a los sistemas automatizados adaptarse sin problemas a las variaciones del producto, evitando la necesidad de una reprogramación extensa. Los sistemas semiautomáticos están incorporando herramientas de soporte a la decisión asistidas por IA, reforzando la eficiencia del operador al tiempo que garantizan la supervisión humana en los procesos críticos de calidad. Las operaciones manuales siguen prosperando en producciones artesanales y de pequeños lotes, donde la necesidad de flexibilidad y personalización supera las preocupaciones sobre los costos laborales. Sin embargo, incluso estos sectores están adoptando sistemas automatizados para el control de calidad y el empaque. Además, los sistemas de capacitación en realidad aumentada están cerrando las brechas de habilidades en la operación de equipos automatizados. Esta integración no solo acelera la adaptación de la fuerza laboral a las tecnologías emergentes, sino que también reduce los gastos de capacitación y mejora los resultados de seguridad.

Por Aplicación: Las Proteínas de Origen Vegetal Transforman el Procesamiento

El segmento de carne, aves y mariscos ostenta una participación de mercado del 27,43% en 2024. El segmento de proteínas de origen vegetal y alternativas presenta un potencial de crecimiento sustancial, con una CAGR proyectada del 9,35% hasta 2030. Este crecimiento está impulsado por el avance de las tecnologías de procesamiento y la creciente adopción por parte de los consumidores. Según GEA, los fabricantes están modificando los equipos tradicionales de procesamiento de proteínas para manejar materiales de origen vegetal, que requieren parámetros de procesamiento específicos para lograr las texturas y sabores deseados. La integración de tecnologías de fermentación de precisión y cultivo celular está generando nuevas categorías de equipos que fusionan las capacidades de los biorreactores con las funciones convencionales de procesamiento de alimentos.

Los equipos de procesamiento lácteo incorporan sistemas de filtración por membrana para concentrar proteínas funcionales y compuestos bioactivos, apoyando las tendencias de etiqueta limpia y el desarrollo de productos premium. En panadería y confitería, las tecnologías avanzadas de mezcla mantienen los compuestos de sabor al tiempo que garantizan texturas consistentes en la producción a gran escala. El procesamiento de bebidas no alcohólicas utiliza tecnologías de procesamiento en frío para prolongar la vida útil y preservar los nutrientes sin tratamiento térmico. El sector de alimentos congelados implementa sistemas de congelación criogénica y por impacto para minimizar la formación de cristales de hielo y mantener la calidad del producto. La producción de comidas preparadas requiere líneas de procesamiento versátiles que manejen múltiples ingredientes y formatos de empaque. La fabricación de alimentos para bebés y fórmulas infantiles emplea controles de procesamiento precisos y sistemas de monitoreo automatizados. El segmento de nutracéuticos y alimentos funcionales requiere equipos especializados para mantener los compuestos bioactivos al tiempo que cumple con los requisitos de seguridad y estabilidad.

Análisis Geográfico

Asia-Pacífico ostenta una participación dominante del 34,75% del mercado de equipos para el procesamiento de alimentos y bebidas en 2024. Esta posición de liderazgo se deriva de la rápida industrialización y urbanización que están transformando los sistemas de producción de alimentos en toda la región. La industria de procesamiento de alimentos de India ha recibido una inversión extranjera directa significativa desde el año 2000, respaldada por la iniciativa gubernamental 'Fabricado en India'. En Japón, las empresas de procesamiento de alimentos invierten en automatización y sistemas de control de calidad para hacer frente al aumento de los costos laborales. La expansión de la región continúa a través de la creciente demanda de los consumidores de alimentos procesados y de conveniencia, particularmente en áreas urbanas con ingresos disponibles en aumento.

Se proyecta que la región de Oriente Medio y África crezca a una CAGR del 8,14% hasta 2030. En Arabia Saudita, Balady Poultry Trading Co. demuestra este crecimiento con una inversión de 1.140 millones de SAR en nuevas instalaciones de procesamiento, destinadas a aumentar la capacidad de producción en 200 millones de aves anuales, según Wattagnet. África presenta oportunidades sustanciales, con la UNCTAD identificando más de 1.800 millones de USD en valor de exportación potencial dentro del Área de Libre Comercio Continental Africana. Nigeria, Egipto y Marruecos están desarrollando infraestructura de procesamiento de alimentos como parte de sus planes de diversificación económica para reducir la dependencia de las exportaciones de materias primas.

América del Norte y Europa representan mercados maduros donde las actualizaciones de equipos están impulsadas por mejoras en la eficiencia y el cumplimiento normativo. El sector de procesamiento de alimentos de Estados Unidos muestra una creciente consolidación, favoreciendo a los operadores más grandes que pueden invertir en sistemas automatizados, mientras que los cambios regulatorios de la FDA requieren sistemas de trazabilidad mejorados. Los mercados europeos enfatizan las tecnologías de procesamiento energéticamente eficientes para cumplir con los requisitos de reducción de carbono, particularmente a través de sistemas de bombas de calor e integración de energías renovables. El compromiso de la región con los principios de economía circular impulsa las innovaciones en la reducción de residuos y la valorización de subproductos. América del Sur muestra patrones de crecimiento variados, con Brasil y Argentina ampliando la capacidad de procesamiento agrícola, mientras que las economías más pequeñas se centran en el procesamiento de valor añadido para minimizar la exposición a los precios de las materias primas.

Panorama Competitivo

El mercado de equipos para el procesamiento de alimentos y bebidas está moderadamente fragmentado, lo que presenta oportunidades de consolidación significativas. A medida que la tecnología se vuelve más compleja e intensiva en capital, los actores más grandes con capacidad para inversiones sostenidas en I+D y amplias redes de servicio global están ganando ventaja. Los líderes de la industria como GEA Group, Tetra Laval, Buhler Holding AG, The Middleby Corporation (Baker Perkins) y JBT Corporation están cambiando su enfoque. En lugar de competir principalmente en precio, están enfatizando la optimización de procesos impulsada por IA, la eficiencia energética y las soluciones de automatización integral. Esta estrategia no solo los diferencia, sino que también les permite fijar precios premium por sus ofertas avanzadas.

La dinámica competitiva está evolucionando, con una inclinación notable hacia las alianzas tecnológicas y las adquisiciones. Un ejemplo claro es la adquisición de Marel por parte de JBT Corporation, que subraya la tendencia de fusionar capacidades complementarias para ofrecer propuestas de valor más ricas. A medida que los procesadores de alimentos lidian con el doble desafío de minimizar el impacto ambiental y garantizar la eficiencia operativa, hay un cambio pronunciado hacia soluciones de sostenibilidad y economía circular. Cabe destacar que existe una brecha en el mercado: equipos de procesamiento especializados adaptados para proteínas alternativas y nutrición personalizada. Aquí, los fabricantes tradicionales se encuentran en desventaja, careciendo tanto de la experiencia necesaria como de los vínculos establecidos con los clientes.

Los nuevos participantes, particularmente del ámbito de la robótica y el software de IA, están causando impacto. Al forjar alianzas con fabricantes de equipos experimentados, están infundiendo al mercado automatización de vanguardia, enriqueciendo el panorama tradicional de la ingeniería mecánica. La tecnología de gemelos digitales y el análisis predictivo están emergiendo como diferenciadores fundamentales. Las empresas están canalizando inversiones significativas en capacidades de software, con el objetivo de mejorar el rendimiento de los equipos y reducir los costos de propiedad. A medida que los equipos se vuelven más intrincados, la importancia de los modelos de ingresos por servicios está aumentando. Los clientes, interesados en garantizar operaciones ininterrumpidas, se inclinan hacia contratos de mantenimiento integrales, especialmente aquellos que ofrecen monitoreo remoto y características de mantenimiento predictivo.

Líderes de la Industria de Equipos para el Procesamiento de Alimentos y Bebidas

GEA Group

JBT Corporation

Tetra Laval

The Middleby Corporation (Baker Perkins)

Buhler Holding AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Chobani inicia la construcción de una planta de procesamiento lácteo de 1.200 millones de USD en Roma, Nueva York, con capacidad para procesar 12 millones de libras de leche diariamente, lo que representa una de las mayores inversiones en instalaciones de procesamiento de alimentos de los últimos años.

- Febrero de 2025: Nestlé USA anuncia una inversión de más de 675 millones de USD en una nueva instalación de procesamiento de bebidas en Arizona para la producción de cremas, demostrando la continua expansión de capacidad en categorías de productos de alto crecimiento.

- Febrero de 2025: Agristo invierte 450 millones de USD en una nueva instalación de procesamiento en Grand Forks, Dakota del Norte, destacando la significativa inversión extranjera en la infraestructura de procesamiento de alimentos de Estados Unidos.

- Enero de 2025: JBT Corporation finaliza la adquisición de Marel, creando JBT Marel Corporation y ampliando las capacidades en equipos para el procesamiento de alimentos mediante consolidación estratégica.

Alcance del Informe Global del Mercado de Equipos para el Procesamiento de Alimentos y Bebidas

| Equipos de Corte, Rebanado y Pelado |

| Equipos de Troceado, Molienda y Fresado |

| Equipos de Mezcla y Mezclado |

| Equipos de Extrusión y Conformado |

| Equipos de Procesamiento Térmico (Pasteurizadores, Cocedores) |

| Equipos de Procesamiento de Alta Presión y Otros No Térmicos |

| Equipos de Homogeneización y Emulsificación |

| Equipos de Filtración por Membrana y Separación |

| Equipos de Secado, Deshidratación y Evaporación |

| Sistemas Mecánicos de Transporte y Manipulación |

| Sistemas de Limpieza, Saneamiento y Limpieza en el Lugar |

| Bombas Auxiliares, Válvulas y Accesorios |

| Otros |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Carne, Aves y Mariscos |

| Panadería y Confitería |

| Productos Lácteos |

| Bebidas No Alcohólicas |

| Bebidas Alcohólicas |

| Productos de Frutas y Verduras |

| Aperitivos y Productos Salados |

| Alimentos Congelados |

| Comidas Preparadas y Alimentos de Conveniencia |

| Proteínas de Origen Vegetal y Alternativas |

| Alimentos para Bebés y Fórmulas Infantiles |

| Nutracéuticos y Alimentos Funcionales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Equipo | Equipos de Corte, Rebanado y Pelado | |

| Equipos de Troceado, Molienda y Fresado | ||

| Equipos de Mezcla y Mezclado | ||

| Equipos de Extrusión y Conformado | ||

| Equipos de Procesamiento Térmico (Pasteurizadores, Cocedores) | ||

| Equipos de Procesamiento de Alta Presión y Otros No Térmicos | ||

| Equipos de Homogeneización y Emulsificación | ||

| Equipos de Filtración por Membrana y Separación | ||

| Equipos de Secado, Deshidratación y Evaporación | ||

| Sistemas Mecánicos de Transporte y Manipulación | ||

| Sistemas de Limpieza, Saneamiento y Limpieza en el Lugar | ||

| Bombas Auxiliares, Válvulas y Accesorios | ||

| Otros | ||

| Modo de Operación | Manual | |

| Semiautomático | ||

| Totalmente Automático | ||

| Aplicación | Carne, Aves y Mariscos | |

| Panadería y Confitería | ||

| Productos Lácteos | ||

| Bebidas No Alcohólicas | ||

| Bebidas Alcohólicas | ||

| Productos de Frutas y Verduras | ||

| Aperitivos y Productos Salados | ||

| Alimentos Congelados | ||

| Comidas Preparadas y Alimentos de Conveniencia | ||

| Proteínas de Origen Vegetal y Alternativas | ||

| Alimentos para Bebés y Fórmulas Infantiles | ||

| Nutracéuticos y Alimentos Funcionales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos para el procesamiento de alimentos y bebidas?

El mercado de equipos para el procesamiento de alimentos y bebidas está valorado en 79,43 mil millones de USD en 2025.

¿Qué región genera la mayor demanda de equipos?

Asia-Pacífico lidera con el 34,75% de los ingresos globales gracias a la rápida industrialización e incentivos gubernamentales de apoyo.

¿Qué segmento de equipos crece más rápido?

Los equipos de extrusión y conformado, impulsados por la producción de proteínas de origen vegetal, avanzan a una CAGR del 8,86% hasta 2030.

¿Con qué rapidez se están adoptando las líneas totalmente automáticas?

Se proyecta que los sistemas totalmente automáticos crezcan a una CAGR del 7,54% a medida que los procesadores buscan ahorros en mano de obra y consistencia de calidad.

Última actualización de la página el: