Tamaño y Participación del Mercado de Alimentos y Bebidas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.79 Billones de dólares |

| Tamaño del Mercado (2031) | 11.78 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.75% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos y Bebidas por Mordor Intelligence

El tamaño del mercado de alimentos y bebidas en 2026 se estima en USD 9,79 billones, creciendo desde el valor de 2025 de USD 9,44 billones con proyecciones para 2031 que muestran USD 11,78 billones, creciendo a una CAGR del 3,75% durante 2026-2031. El sector se está expandiendo incluso cuando los gustos de los consumidores se orientan hacia el bienestar, la conveniencia digital y la sostenibilidad. El mercado de alimentos y bebidas funcionales se está expandiendo a medida que los consumidores demandan productos con beneficios nutricionales y de rendimiento mejorados. El crecimiento refleja una demanda sólida de una adopción más rápida del comercio electrónico y mejoras continuas en los envases que se alinean con las normas de economía circular. Las presiones de precios persisten, pero los fabricantes están compensando los costos más altos mediante la automatización, las asociaciones en la cadena de suministro y el posicionamiento premium en carteras orgánicas. La supervisión regulatoria cada vez más intensa está aumentando las inversiones en cumplimiento normativo, pero las empresas que modernizan los sistemas de trazabilidad y seguridad están asegurando ventajas competitivas a largo plazo. En general, el mercado de alimentos y bebidas continúa demostrando resiliencia a través de la innovación basada en datos y el equilibrio cuidadoso de la cartera de productos.

Conclusiones Clave del Informe

- Por categoría de producto, los alimentos capturaron el 63,85% de la participación del mercado de alimentos y bebidas en 2025; se proyecta que las bebidas crecerán a una CAGR del 4,42% hasta 2031.

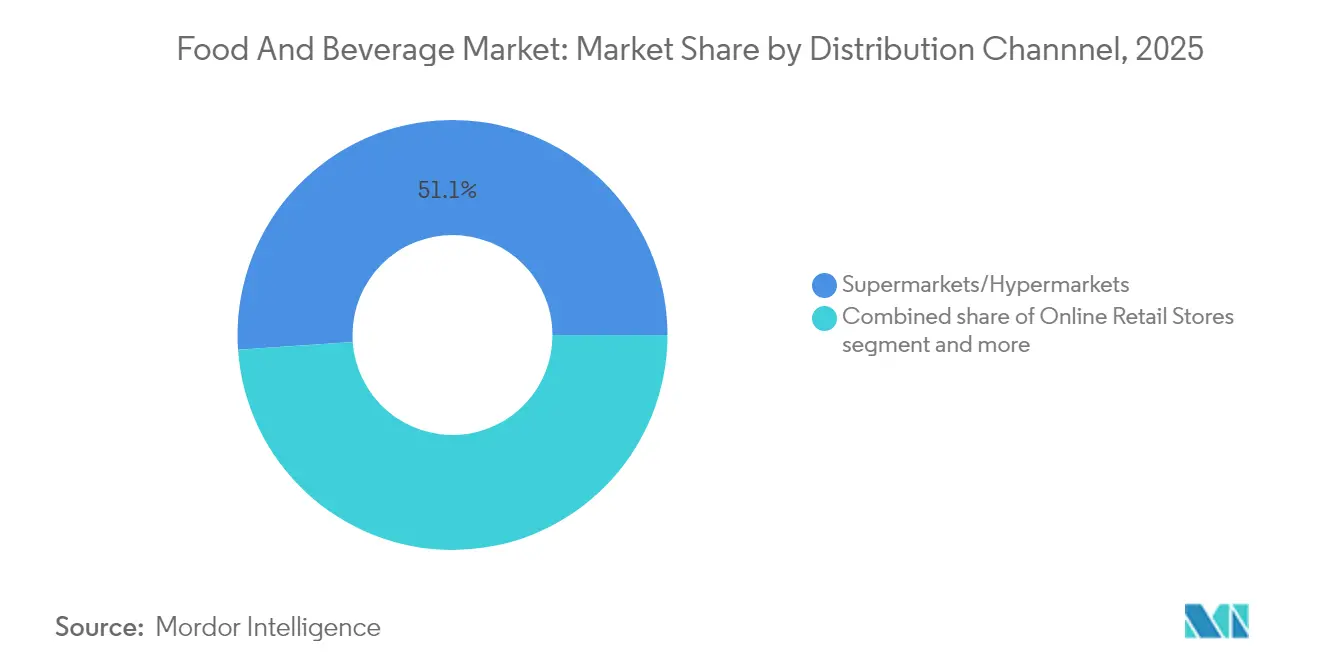

- Por canal de distribución, los supermercados/hipermercados mantuvieron una participación del 51,10% del mercado de alimentos y bebidas en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 5,63% hasta 2031.

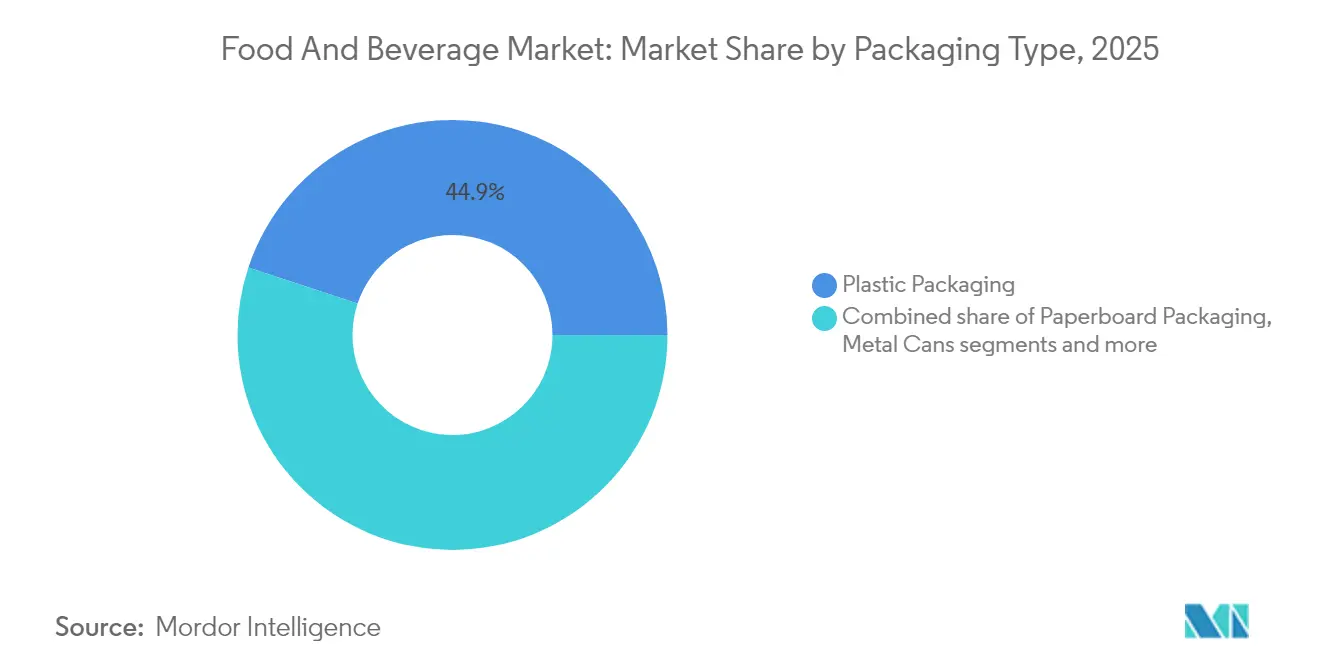

- Por tipo de envase, el envase de plástico representó el 44,92% de la participación del mercado de alimentos y bebidas en 2025; las soluciones de cartón están creciendo a una CAGR del 5,12% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 70,55% de la participación del mercado de alimentos y bebidas en 2025, mientras que el segmento orgánico se está expandiendo a una CAGR del 5,41% hasta 2031.

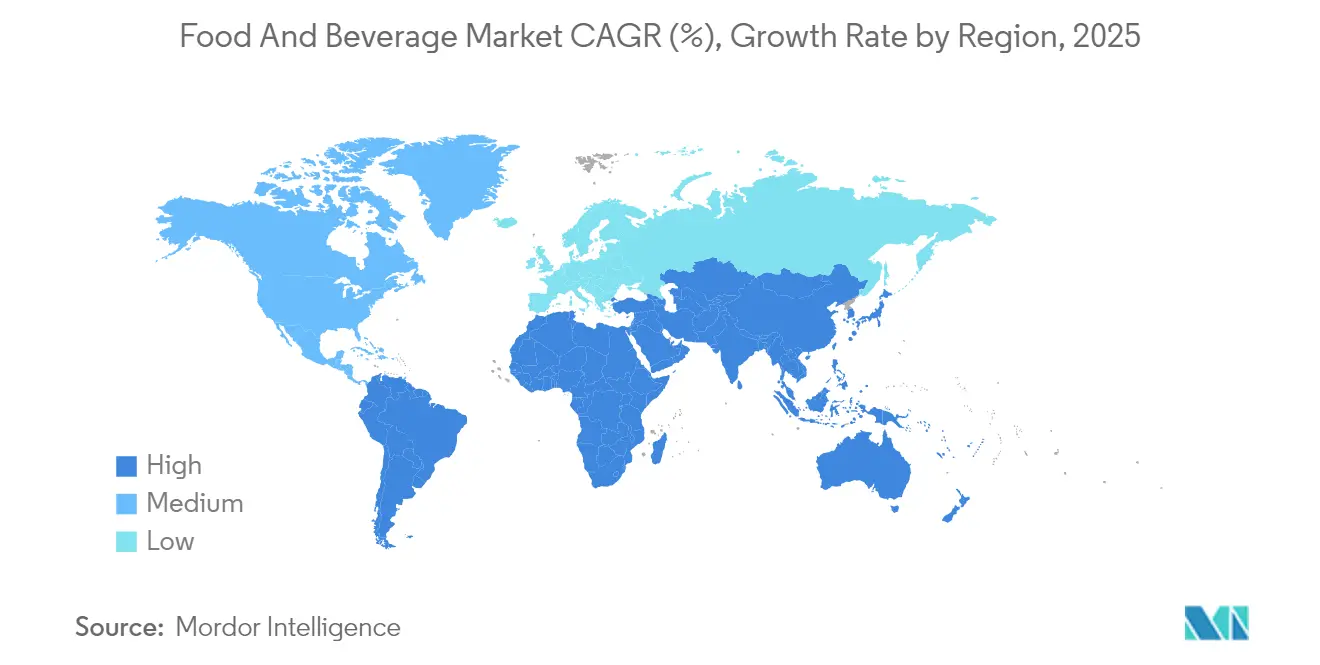

- Por geografía, Asia-Pacífico lideró con una participación del 40,88% del mercado de alimentos y bebidas en 2025; se prevé que la región de Oriente Medio y África registre la CAGR más rápida del 5,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alimentos y Bebidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente enfoque en la salud y el bienestar | +0.8% | Global, con crecimiento premium en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Aumento del consumo conveniente y sobre la marcha | +0.6% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Creciente digitalización y expansión del comercio electrónico | +0.7% | Global, acelerado en mercados emergentes | Corto plazo (≤ 2 años) |

| Auge de las tecnologías de seguridad alimentaria y calidad | +0.4% | América del Norte y la Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Innovación y personalización de productos | +0.5% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Sostenibilidad y envases ecológicos | +0.3% | Unión Europea a la vanguardia, adopción global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en la Salud y el Bienestar

El énfasis de los consumidores en la salud está transformando el mercado global de alimentos y bebidas envasados, con decisiones de compra cada vez más influenciadas por el valor nutricional, la transparencia de los ingredientes y los beneficios funcionales. Según bioMérieux, en 2024, el 75% de los consumidores demuestra disposición a pagar precios premium por productos sin aditivos sintéticos, lo que establece importantes oportunidades de mercado para los alimentos de etiqueta limpia y mínimamente procesados [1]Fuente: bioMérieux SA, "¿Qué sigue en seguridad alimentaria? Tendencias clave para 2025 y más allá", biomerieux.com. Los alimentos funcionales, que ofrecen ventajas específicas para la salud, como el apoyo inmunológico, la salud digestiva y el aumento de energía, constituyen el segmento de más rápido crecimiento del mercado. Las tecnologías avanzadas de nutrición permiten a los fabricantes desarrollar productos alineados con requisitos dietéticos específicos. La Generación Z impulsa esta evolución del mercado, apoyando a las empresas que incorporan ingredientes de origen vegetal y demuestran transparencia en el abastecimiento y la información nutricional. El mercado demuestra innovación de productos a través de aperitivos enriquecidos con prebióticos y probióticos, bebidas proteicas y productos especializados de hidratación. Las empresas de alimentos y bebidas implementan ciclos de desarrollo de productos más rápidos y aumentan la inversión en carteras de productos orientadas a la salud. Este enfoque estratégico en los beneficios para la salud aborda los requisitos actuales de los consumidores al tiempo que apoya el crecimiento del mercado.

Aumento del Consumo Conveniente y sobre la Marcha

El mercado global de alimentos y bebidas envasados demuestra cambios significativos debido a los requisitos de los consumidores de productos compatibles con estilos de vida móviles. El mercado indica una mayor demanda de productos de porción individual, listos para comer y estables en estantería que ofrecen tanto conveniencia como valor nutricional. Los nuevos formatos de envase, incluidas las bolsas resellables y los paquetes de aperitivos compactos, facilitan el control de porciones al tiempo que permiten precios premium y minimizan el desperdicio de alimentos. La región de Asia-Pacífico, específicamente en los mercados urbanos, exhibe un crecimiento sustancial a medida que el aumento de los ingresos disponibles y las limitaciones de tiempo impulsan las preferencias de los consumidores hacia opciones de alimentos convenientes y de alta calidad. Los fabricantes están mejorando la infraestructura de distribución mediante inversiones en logística de cadena de frío, transporte refrigerado y optimización de redes de entrega. La integración de sistemas digitales de gestión de inventario permite a los minoristas mantener los niveles de existencias y satisfacer la demanda de los consumidores. El desarrollo de productos enfatiza opciones convenientes, incluidos aperitivos ricos en nutrientes, bebidas fortificadas y kits de comidas. Estos desarrollos del mercado capturan segmentos clave de consumidores, incluidos profesionales en activo y millennials urbanos, al tiempo que establecen nuevos estándares de calidad y accesibilidad de productos en la industria de alimentos y bebidas envasados.

Creciente Digitalización y Expansión del Comercio Electrónico

Las empresas de la industria de alimentos y bebidas envasados están implementando la transformación digital mediante la adopción de tecnología en la participación del consumidor y las operaciones. Las empresas utilizan aprendizaje automático y análisis de inteligencia artificial para pronosticar la demanda, proporcionar recomendaciones de productos y gestionar el inventario, lo que ayuda a reducir el desperdicio y aumentar los ingresos. La implementación de la tecnología blockchain mejora la transparencia de la cadena de suministro, cumpliendo con los requisitos regulatorios y las demandas de los consumidores de trazabilidad de productos. Las marcas que priorizan el canal en línea están ganando participación de mercado mediante el uso del marketing digital y las redes sociales para enfatizar sus iniciativas de sostenibilidad y construir relaciones con los consumidores. Las empresas tradicionales están desarrollando enfoques omnicanal, combinando plataformas de ventas en línea con ubicaciones minoristas físicas para atender a los clientes en todos los canales de compra. Además, las asociaciones con influenciadores de redes sociales ayudan a las empresas a llegar a consumidores más jóvenes que valoran la conveniencia, la producción ética y la accesibilidad a la información del producto. Esta integración digital mejora la eficiencia de la cadena de suministro y las capacidades de marketing al tiempo que permite a las empresas adaptarse a las cambiantes preferencias de los consumidores en el mercado global.

Auge de las Tecnologías de Seguridad Alimentaria y Garantía de Calidad

Los fabricantes de alimentos y bebidas están aumentando las inversiones en tecnologías de seguridad alimentaria y garantía de calidad. La Norma de Trazabilidad de Alimentos de la FDA, que entra en vigor en enero de 2026, requiere que las empresas implementen sistemas de seguimiento mejorados. Esta implementación requiere entre 6 y 14 meses de tiempo de preparación e inversiones sustanciales en tecnología [2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Norma Final de la FSMA sobre Requisitos para Registros de Trazabilidad Adicionales para Ciertos Alimentos", fda.gov. Las empresas están implementando redes de sensores IoT para monitorear la temperatura, la humedad y la contaminación a lo largo de la cadena de suministro, manteniendo la calidad del producto desde la producción hasta el comercio minorista. Los laboratorios de control de calidad ahora utilizan la secuenciación del genoma completo para identificar patógenos de manera más eficiente, lo que permite respuestas rápidas a las preocupaciones de seguridad. Estas implementaciones tecnológicas reducen los riesgos y costos de retiro de productos al tiempo que generan confianza en los consumidores a través de mejores medidas de seguridad y transparencia. Las empresas que implementan sistemas integrales de trazabilidad y monitoreo digital están estableciendo nuevos estándares en el mercado global de alimentos y bebidas envasados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento normativo estricto y en evolución | -0.5% | Global, más severo en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Aumento de los costos de materias primas e insumos | -0.7% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Mayor competencia y saturación del mercado | -0.3% | Mercados desarrollados, con expansión global | Largo plazo (≥ 4 años) |

| Escasez crónica de mano de obra en la fabricación de alimentos y bebidas | -0.4% | América del Norte y la Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cumplimiento Normativo Estricto y en Evolución

Los requisitos regulatorios se han vuelto cada vez más estrictos para los fabricantes de alimentos y bebidas, creando desafíos operativos y mayores costos. El gasto en cumplimiento normativo ha aumentado en más del 1.400% desde 2006 en las principales regiones de producción agrícola y alimentaria, lo que requiere que las empresas actualicen sus procesos e inviertan en sistemas de garantía de calidad. Las recientes prohibiciones de la FDA sobre ingredientes como el aceite vegetal bromado y el Colorante Rojo N.° 3, junto con los nuevos requisitos de etiquetado, han obligado a los fabricantes a modificar las formulaciones de sus productos [3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA revocará la autorización para el uso del Colorante Rojo N.° 3 en alimentos y medicamentos ingeridos", fda.gov. Además, regulaciones como las leyes de responsabilidad extendida del productor de California han introducido nuevas tarifas y requisitos de presentación de informes, aumentando los costos en toda la cadena de suministro. Si bien las grandes empresas multinacionales pueden gestionar estos desafíos a través de economías de escala y equipos regulatorios especializados, las pequeñas y medianas empresas (pymes) enfrentan mayores dificultades debido a los mayores costos por unidad y los recursos limitados. Los estándares globales de seguridad alimentaria y medioambiental cada vez más estrictos continúan planteando desafíos para los participantes del mercado, afectando particularmente la innovación y el acceso al mercado para las empresas más pequeñas.

Escasez Crónica de Mano de Obra en la Fabricación de Alimentos y Bebidas

Las operaciones de fabricación en la industria de alimentos y bebidas envasados enfrentan importantes desafíos de fuerza laboral, ya que la escasez crónica de mano de obra interrumpe los programas de producción y limita el potencial de crecimiento. Las empresas experimentan dificultades para cubrir puestos esenciales en los departamentos de procesamiento, envasado, logística y control de calidad debido a la jubilación de trabajadores experimentados y al declive del interés de las generaciones más jóvenes en las carreras de fabricación. Estos desafíos de personal resultan en mayores presiones salariales, mayores gastos de horas extra, menor eficiencia operativa y mayores cuellos de botella en la producción. Además, los fabricantes están respondiendo invirtiendo en automatización, robótica y sistemas digitales de gestión de la fuerza laboral. Sin embargo, la implementación de operaciones automatizadas requiere una inversión inicial sustancial y la recapacitación de los empleados, lo que crea dificultades particulares para las pequeñas y medianas empresas. La escasez continua de mano de obra también afecta las capacidades de las empresas en innovación de productos y respuesta rápida a las cambiantes preferencias de los consumidores. Además, las empresas que desarrollen estrategias efectivas para el reclutamiento, la retención y el desarrollo de habilidades de la fuerza laboral mantendrán una ventaja competitiva y fortalecerán la resiliencia de su cadena de suministro en la industria de alimentos y bebidas envasados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Canal de Distribución: La Transformación Digital Remodela el Comercio Minorista

Los supermercados/hipermercados dominaron el mercado global de alimentos y bebidas en 2025, capturando el 51,10% de la participación total del mercado. Estos minoristas mantienen su dominio del mercado a través de amplias selecciones de productos, precios competitivos y experiencias de compra convenientes en un solo lugar. Su amplia presencia minorista y sus eficientes redes de cadena de suministro permiten la reposición regular de inventario y la disponibilidad constante de productos, lo que ayuda a retener la lealtad de los clientes.

El canal de comercio minorista en línea está creciendo a una CAGR del 5,63%, impulsado por los cambios en las preferencias de los consumidores, particularmente en áreas suburbanas y rurales con acceso limitado a tiendas físicas. Las plataformas de comercio electrónico están ampliando su alcance de mercado al ofrecer diversas selecciones de productos, recomendaciones personalizadas y servicios de entrega a domicilio. Los minoristas están mejorando sus capacidades de cumplimiento de pedidos mediante inversiones en tiendas oscuras y sistemas automatizados de selección para reducir los tiempos de entrega y mejorar la precisión de los pedidos. Además, el panorama minorista se está transformando a medida que las tiendas tradicionales integran capacidades digitales, incluidos los servicios de hacer clic y recoger y la gestión de inventario en tiempo real. Esta evolución ha intensificado la competencia entre los minoristas físicos y en línea a medida que se centran en mejorar la conveniencia, el valor y la variedad de productos. La integración continua de la tecnología y las mejoras logísticas continúan remodelando los patrones de compra de los consumidores, enfatizando la necesidad de estrategias adaptables y centradas en el cliente en el sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto: El Dominio de los Alimentos Impulsa la Escala del Mercado

El segmento de productos alimenticios capturó el 63,85% de la participación total del mercado de alimentos y bebidas en 2025, lo que refleja la demanda constante de productos básicos y diversas subcategorías de alimentos. Esta participación significativa se deriva de la necesidad fundamental de los artículos alimenticios y el desarrollo continuo de productos en panadería, confitería, aperitivos, comidas preparadas y productos de origen vegetal. Los fabricantes de panadería y confitería están modificando sus formulaciones para cumplir con los requisitos de reducción de azúcar y los estándares de salud, mientras que las comidas preparadas continúan expandiéndose debido a la preferencia de los consumidores urbanos por soluciones de comidas convenientes. Mientras tanto, se proyecta que el crecimiento del segmento de bebidas sea de una CAGR del 4,42%, superando la tasa de expansión del segmento de alimentos. La demanda del mercado continúa aumentando para productos premium de hidratación, bebidas funcionales con beneficios para la salud y alternativas lácteas. Las colaboraciones entre empresas lácteas y startups de fermentación de precisión, incluidas las asociaciones de Fonterra, están creando nuevas oportunidades de productos en el mercado de proteínas alternativas.

Además, el segmento de aperitivos se está adaptando mediante la introducción de productos ricos en fibra y nutrientes para satisfacer las preferencias de salud de los consumidores. El mercado de mezclas de proteínas de origen vegetal e híbridos de carne se está expandiendo debido al creciente interés de los consumidores flexitarianos y los compradores enfocados en la sostenibilidad. Estos cambios del mercado están influyendo en el desarrollo de productos y apoyando el crecimiento en todas las categorías, a medida que las empresas se centran en la salud, la sostenibilidad y la conveniencia para aumentar su presencia en el mercado en los canales minoristas y en línea. El mercado de alimentos y bebidas se está expandiendo a través de la innovación, los cambios en el estilo de vida y el mayor enfoque en el bienestar y la responsabilidad medioambiental.

Por Tipo de Envase: La Innovación Impulsa la Diferenciación

El envase de plástico representa el 44,92% del envasado de alimentos y bebidas en 2025, impulsado por su versatilidad, durabilidad y características de ligereza. Las presiones regulatorias y las preferencias de los consumidores por opciones sostenibles están impulsando la transición hacia alternativas respetuosas con el medioambiente. El segmento de envase de cartón está creciendo a una CAGR del 5,12%, a medida que las empresas se adaptan a las regulaciones sobre plásticos de un solo uso y la mayor demanda de materiales reciclables.

El mercado de envases sostenibles se está expandiendo a medida que las empresas persiguen compromisos de cero emisiones netas, impulsando inversiones en materiales y tecnologías respetuosos con el medioambiente. Las empresas están desarrollando soluciones de envasado innovadoras, incluidas películas a base de celulosa y recubrimientos solubles en agua que proporcionan protección de barrera al tiempo que cumplen con los requisitos de reciclabilidad y compostabilidad. Además, las latas de metal siguen siendo preferidas para cervezas premium y bebidas energéticas debido a su estabilidad en estantería y reciclabilidad, mientras que el envase de vidrio sirve a segmentos específicos como salsas gourmet y bebidas especiales. Las tecnologías de envase inteligente, incluidos los sensores de frescura y los códigos QR, proporcionan información del producto en tiempo real, generan confianza en los consumidores y facilitan los programas de fidelización. Estas innovaciones en el envasado abordan los requisitos regulatorios y medioambientales al tiempo que permiten a las marcas diferenciarse en el mercado de alimentos y bebidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: El Posicionamiento Premium Orgánico se Acelera

El segmento de productos convencionales mantuvo una participación de mercado del 70,55% en 2025, manteniendo su posición a través de precios más bajos, amplia disponibilidad y preferencias de consumidores establecidas. El segmento orgánico/natural creció a una CAGR del 5,41%, impulsado por la creciente demanda de los consumidores de ingredientes trazables, etiquetas limpias y prácticas de abastecimiento transparentes. Estos factores contribuyeron a un mayor gasto por cesta y una mayor lealtad a la marca, particularmente entre los consumidores enfocados en la salud y las consideraciones medioambientales.

Además, la demanda de los consumidores de productos orgánicos está impulsando a los productores a implementar estrategias de doble cartera que equilibren las ventajas de escala y costo de las líneas de productos convencionales con el posicionamiento premium de las gamas orgánicas. Sin embargo, la oferta limitada de ingredientes orgánicos certificados y los complejos requisitos de certificación de terceros crean barreras de entrada al mercado, beneficiando a las empresas con relaciones establecidas con los productores y cadenas de suministro confiables. La creciente tendencia de reformulaciones de etiqueta limpia está reduciendo la distinción entre productos convencionales y orgánicos, a medida que las marcas tradicionales introducen productos con menos aditivos e ingredientes más naturales para llegar a una base de consumidores más amplia. Esta evolución del mercado requiere que los fabricantes innoven en carteras tanto convencionales como orgánicas para atender a los consumidores conscientes del precio mientras se dirigen a segmentos de mercado premium. Con los productos orgánicos/naturales creciendo más rápido que las alternativas convencionales, la transparencia de la cadena de suministro y las certificaciones verificadas siguen siendo importantes ventajas competitivas en el mercado de alimentos y bebidas.

Análisis Geográfico

El mercado de alimentos y bebidas en Asia-Pacífico constituyó el 40,88% del valor del mercado global en 2025, convirtiéndola en el mayor mercado regional. El crecimiento de la región se deriva del aumento de la urbanización y los mayores ingresos disponibles, que impulsan la demanda de productos envasados y premium. La infraestructura de comercio minorista digital, incluidos los sistemas de pago móvil y las plataformas de comercio electrónico, ha mejorado los servicios de entrega y las opciones de pago, particularmente entre los consumidores más jóvenes. El segmento de bebidas muestra un sólido desempeño en productos funcionales de hidratación y nuevas variedades de bebidas, respaldado por consumidores urbanos conscientes de la salud y la expansión de opciones de marcas tanto internacionales como nacionales. Si bien el comercio minorista moderno y los canales digitales se expanden, los mercados tradicionales y las tiendas de conveniencia siguen siendo canales de ventas importantes, lo que enfatiza la importancia de las redes de distribución diversas. La combinación de prácticas minoristas establecidas y tendencias emergentes de la región requiere que las empresas desarrollen productos que se alineen con las preferencias locales al tiempo que se adaptan a varios formatos minoristas.

América del Norte ocupa una porción considerable del mercado de alimentos y bebidas, impulsada por la innovación en carnes de origen vegetal y aperitivos funcionales. La escasez de mano de obra intensifica la financiación de la automatización, mientras que los complejos mandatos de etiquetado aumentan los costos de reformulación. Además, Europa muestra una fuerte adopción de surtidos orgánicos y envases ecológicos, ayudada por la disposición de los consumidores a pagar primas verdes y por marcos de política estrictos como la Directiva sobre Plásticos de Un Solo Uso.

Se prevé que la región de Oriente Medio y África avance a una CAGR del 5,24%, impulsada por una demografía joven y una creciente dependencia de las importaciones de alimentos. Además, las mejoras de infraestructura y las inversiones en cadena de frío son fundamentales para reducir el deterioro en climas cálidos. Por su parte, América del Sur aprovecha la producción agrícola orientada a la exportación, pero enfrenta fluctuaciones cambiarias y brechas logísticas que dificultan la escala del procesamiento doméstico. En todas las geografías, el mercado de alimentos y bebidas continúa combinando los gustos locales con los temas globales de salud y sostenibilidad.

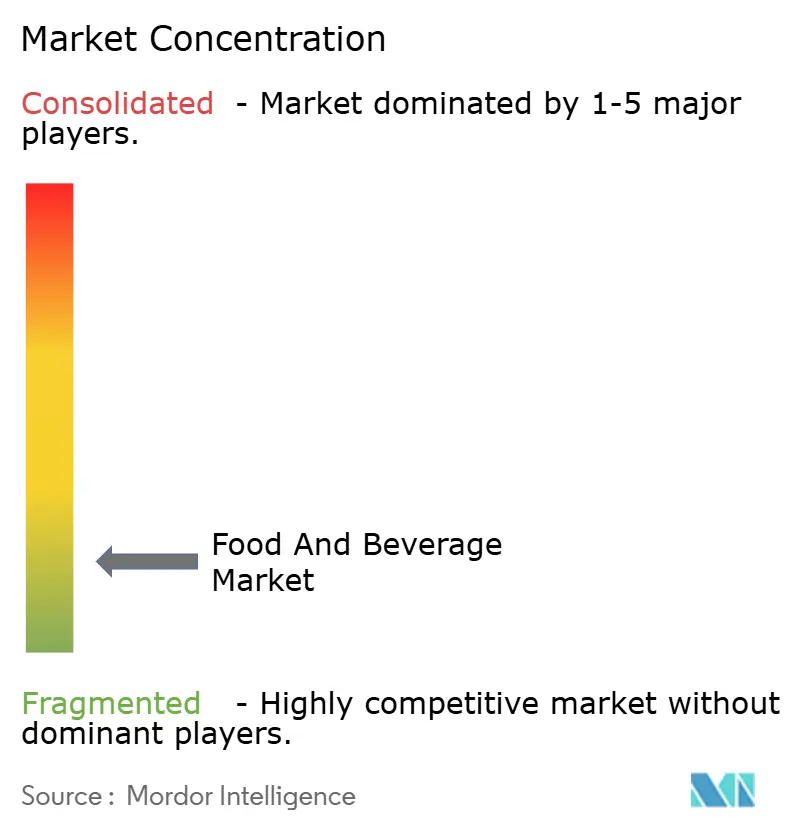

Panorama Competitivo

La industria de alimentos y bebidas sigue siendo muy fragmentada, y ningún actor individual controla más de un dígito de participación global. Los principales fabricantes persiguen la integración vertical y las fusiones y adquisiciones a gran escala para asegurar insumos y ampliar carteras. Por ejemplo, en agosto de 2024, Mars acordó adquirir Kellanova por USD 36.000 millones, un movimiento orientado a las sinergias en confitería y aperitivos. De manera similar, en marzo de 2025, PepsiCo entró en el mercado de refrescos funcionales con la adquisición de Poppi por USD 1.950 millones, diversificándose de las colas tradicionales.

Los actores clave como Nestlé, PepsiCo y The Coca-Cola Company compiten para satisfacer la demanda de los consumidores de productos más saludables, sostenibles y convenientes. Las empresas se centran en la innovación a través de alternativas de origen vegetal, soluciones de nutrición personalizada y tecnologías de seguridad alimentaria. Además, la sostenibilidad y las prácticas de abastecimiento ético se han convertido en factores esenciales a medida que las empresas buscan atraer a consumidores conscientes del medioambiente mientras cumplen con regulaciones globales más estrictas.

Las herramientas digitales son fundamentales para las ganancias de productividad. En 2024, Danone se asoció con Microsoft para integrar la inteligencia artificial en la planificación de la demanda, la programación de la producción y la optimización energética. Los disruptores más pequeños utilizan canales directos al consumidor para ciclos de retroalimentación rápidos y narración de marca. Los actores establecidos contrarrestan esto respaldando programas de aceleración y participaciones minoritarias en startups para asegurar canales de innovación. La sostenibilidad sigue siendo una agenda unificadora, con proyectos piloto de envases y compromisos de agricultura regenerativa que diferencian a las marcas dentro del panorama competitivo.

Líderes de la Industria de Alimentos y Bebidas

Nestlé S.A.

The Coca-Cola Company

PepsiCo Inc.

Anheuser-Busch InBev SA/NV

JBS S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Chupa Chups amplió su gama de gelatinas con el lanzamiento de Pinkis en el Reino Unido. El nuevo producto presentaba una textura suave y color rosa, y estuvo disponible en tiendas desde julio de 2024. Esta incorporación tenía como objetivo satisfacer la demanda de los consumidores de productos de confitería innovadores.

- Julio de 2025: PepsiCo introdujo una nueva línea de productos, 'That's Nuts', que integró los sabores de sus patatas fritas con cacahuetes recubiertos para establecer presencia en el mercado de aperitivos de frutos secos. La cartera de productos incorporó sabores de marcas establecidas, incluidas Walkers, Doritos y Wotsits, ofreciendo variedades de Sal y Vinagre, Bacon Ahumado, Ola de Chile y Flamin' Hot.

- Junio de 2025: Heineken inauguró el Centro Dr. H.P. Heineken, una instalación de investigación y desarrollo en Zoeterwoude, Países Bajos. La inversión de EUR 45 millones en la instalación de 8.800 m² fortaleció las capacidades de Heineken en elaboración de cerveza y tecnología cervecera. El centro de investigación y desarrollo se centró en el avance de las técnicas de elaboración de cerveza, el desarrollo de nuevos productos y la atención a las preferencias de los consumidores, particularmente en sabor y sostenibilidad.

- Junio de 2025: Danone North America invirtió USD 65 millones en una nueva línea de producción en su instalación de fabricación de Jacksonville, Florida. La expansión de la instalación de 115.025 pies cuadrados mejoró la capacidad de producción de la cartera de café y cremas de Danone, que incluía las cremas International Delight y el café frío STōK Cold Brew Coffee.

Alcance del Informe Global del Mercado de Alimentos y Bebidas

| Alimentos | Productos Lácteos y Alternativas Lácteas | |

| Panadería | ||

| Confitería | ||

| Carne, Aves, Mariscos y Sustitutos de la Carne | ||

| Aperitivos | ||

| Cereales para el Desayuno | ||

| Comidas Preparadas | ||

| Salsas y Untables | ||

| Otros (Alimentos para Bebés y otros) | ||

| Bebidas | Alcohólicas | Cerveza |

| Vino | ||

| Licores | ||

| Otros | ||

| No Alcohólicas | Bebidas Energéticas | |

| Bebidas Deportivas | ||

| Jugos | ||

| Agua Embotellada | ||

| Té y Café Listos para Beber | ||

| Otros | ||

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Tiendas Minoristas en Línea |

| Tiendas Especializadas |

| Otros Canales de Distribución |

| Envase de Plástico |

| Envase de Cartón |

| Latas de Metal |

| Envase de Vidrio |

| Otros (Tetra Pak/Cartones, Bolsas, etc.) |

| Convencional |

| Orgánico/Natural |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Categoría de Producto | Alimentos | Productos Lácteos y Alternativas Lácteas | |

| Panadería | |||

| Confitería | |||

| Carne, Aves, Mariscos y Sustitutos de la Carne | |||

| Aperitivos | |||

| Cereales para el Desayuno | |||

| Comidas Preparadas | |||

| Salsas y Untables | |||

| Otros (Alimentos para Bebés y otros) | |||

| Bebidas | Alcohólicas | Cerveza | |

| Vino | |||

| Licores | |||

| Otros | |||

| No Alcohólicas | Bebidas Energéticas | ||

| Bebidas Deportivas | |||

| Jugos | |||

| Agua Embotellada | |||

| Té y Café Listos para Beber | |||

| Otros | |||

| Por Canal de Distribución | Supermercados/Hipermercados | ||

| Tiendas de Conveniencia/Abarrotes | |||

| Tiendas Minoristas en Línea | |||

| Tiendas Especializadas | |||

| Otros Canales de Distribución | |||

| Por Tipo de Envase | Envase de Plástico | ||

| Envase de Cartón | |||

| Latas de Metal | |||

| Envase de Vidrio | |||

| Otros (Tetra Pak/Cartones, Bolsas, etc.) | |||

| Por Naturaleza | Convencional | ||

| Orgánico/Natural | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Países Bajos | |||

| Polonia | |||

| Bélgica | |||

| Suecia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Indonesia | |||

| Corea del Sur | |||

| Tailandia | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Perú | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Sudáfrica | ||

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos y bebidas?

El mercado está valorado en USD 9,79 billones en 2026 y se proyecta que alcance USD 11,78 billones en 2031 a una CAGR del 3,75%.

¿Qué región lidera el mercado de alimentos y bebidas?

Asia-Pacífico tiene la mayor participación del 40,88%, respaldada por la urbanización, el crecimiento de los ingresos y la fuerte adopción del comercio electrónico.

¿Qué canal de distribución está creciendo más rápido?

El comercio minorista en línea es el más rápido, expandiéndose a una CAGR del 5,63% a medida que los consumidores adoptan los pedidos móviles y la entrega a domicilio.

¿Cómo está evolucionando el envasado en el mercado de alimentos y bebidas?

El cartón y otros formatos ecológicos están aumentando a una CAGR del 5,12% a medida que las marcas responden a los mandatos de sostenibilidad.

Última actualización de la página el: