Tamaño y Participación del Mercado de Bolsas IV No PVC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

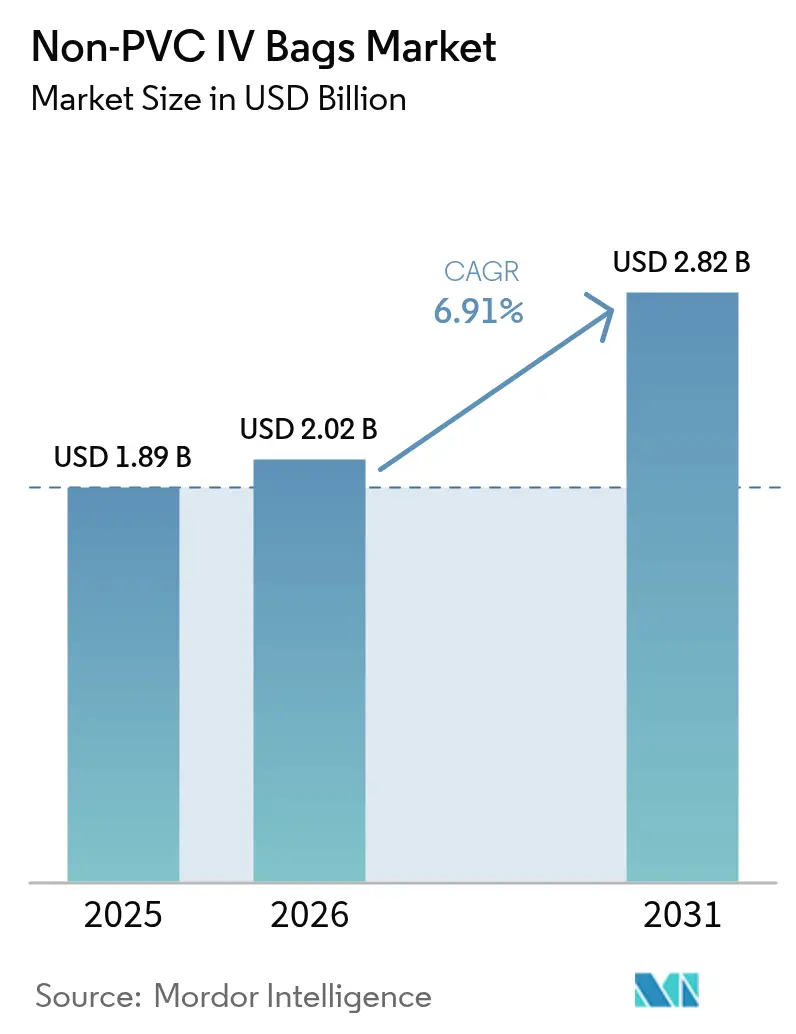

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas IV No PVC por Mordor Intelligence

Se espera que el tamaño del mercado de bolsas IV no PVC crezca de USD 1,89 mil millones en 2025 a USD 2,02 mil millones en 2026 y se prevé que alcance USD 2,82 mil millones en 2031 a una CAGR del 6,91% durante 2026-2031. La presión regulatoria para eliminar el ftalato de di-etil-hexilo (DEHP) de los entornos clínicos, los objetivos de descarbonización hospitalaria y un flujo constante de infusiones de biológicos complejos están redefiniendo las estrategias de adquisición en América del Norte, Europa y algunas economías de Asia-Pacífico. El Acetato de Vinilo de Etileno (EVA) mantiene el liderazgo en volumen, aunque la rápida adopción del polipropileno indica que los compradores orientados al costo están virando hacia resinas reciclables de menor precio. El crecimiento también se apoya en formatos de administración de medicamentos más inteligentes, con etiquetas habilitadas con RFID cada vez más vinculadas a bombas inteligentes para reducir los errores de medicación. Finalmente, las perturbaciones en la cadena de suministro de petroquímicos están impulsando a los fabricantes hacia EVA derivado de biomasa, que promete menores emisiones durante el ciclo de vida sin comprometer el rendimiento.

Conclusiones Clave del Informe

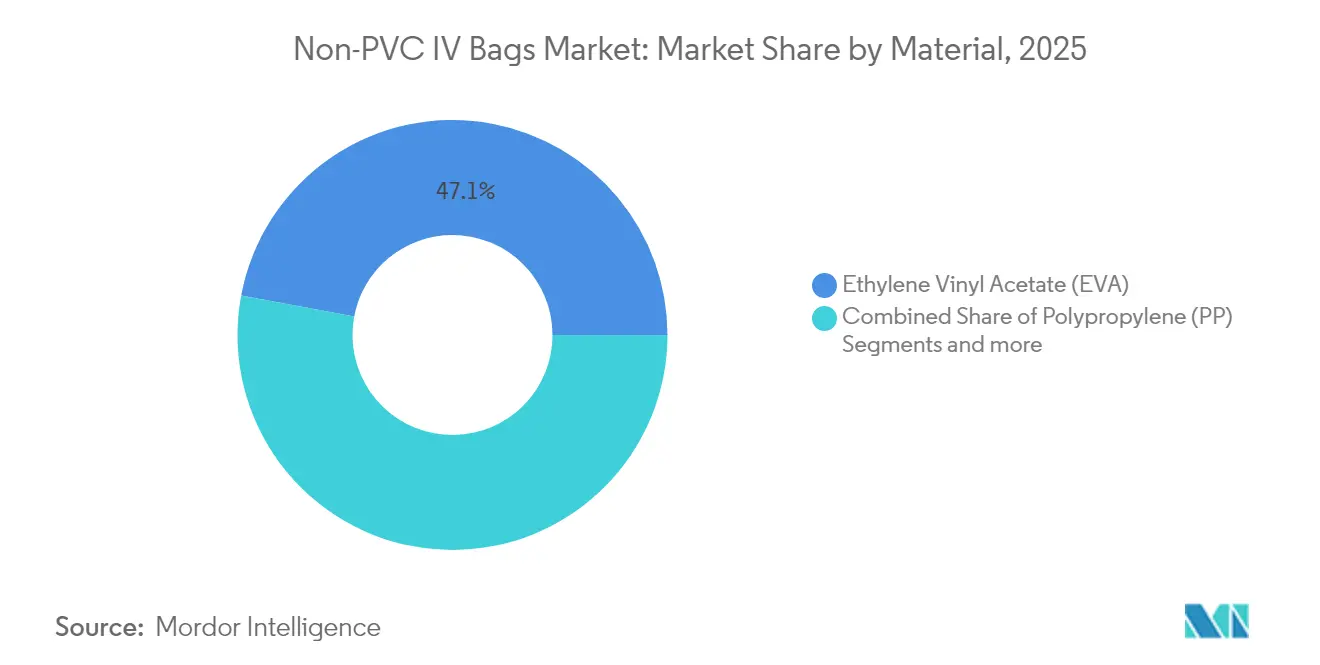

- - Por material, EVA capturó el 47,05% de la participación del mercado de bolsas IV no PVC en 2025.

- - Por tipo de producto, los formatos monocámara representaron el 65,10% del tamaño del mercado de bolsas IV no PVC en 2025, mientras que las soluciones multicámara avanzan a una CAGR del 7,45% hasta 2031.

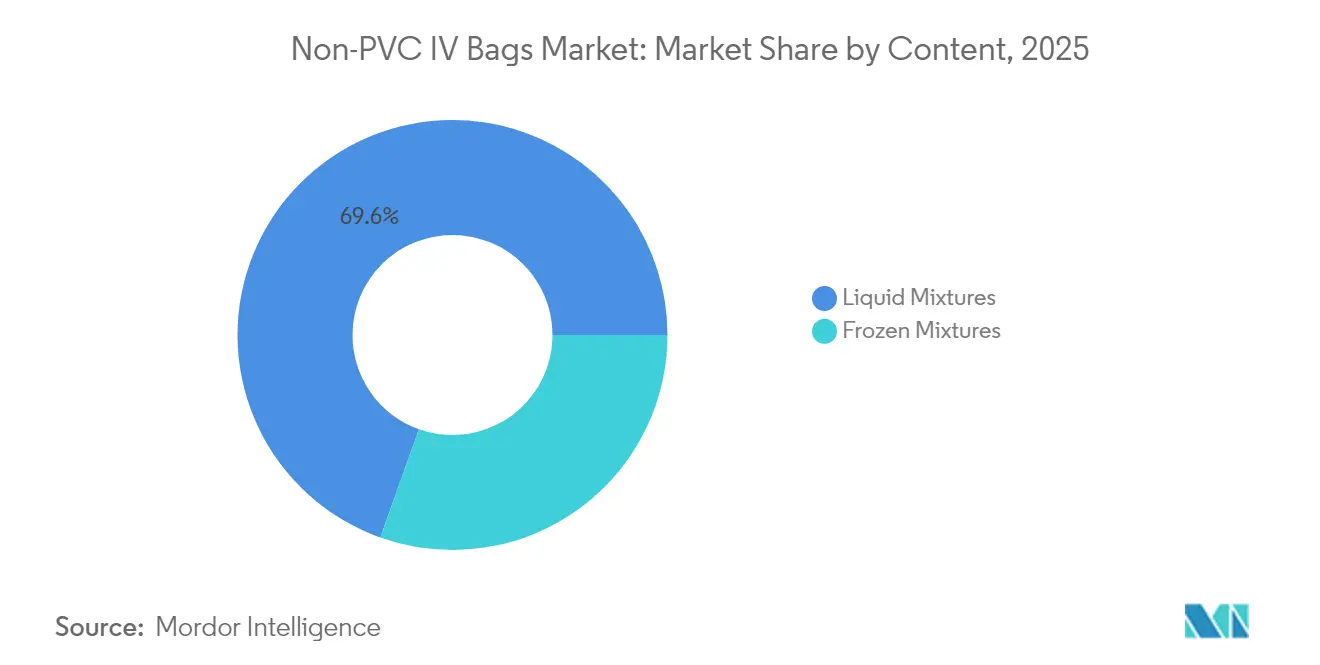

- - Por contenido, las mezclas líquidas representaron el 69,55% de la participación del tamaño del mercado de bolsas IV no PVC en 2025.

- - Por usuario final, los hospitales representaron el 70,85% de los ingresos en 2025 y los centros de cirugía ambulatoria están expandiéndose a una CAGR del 7,54% hasta 2031.

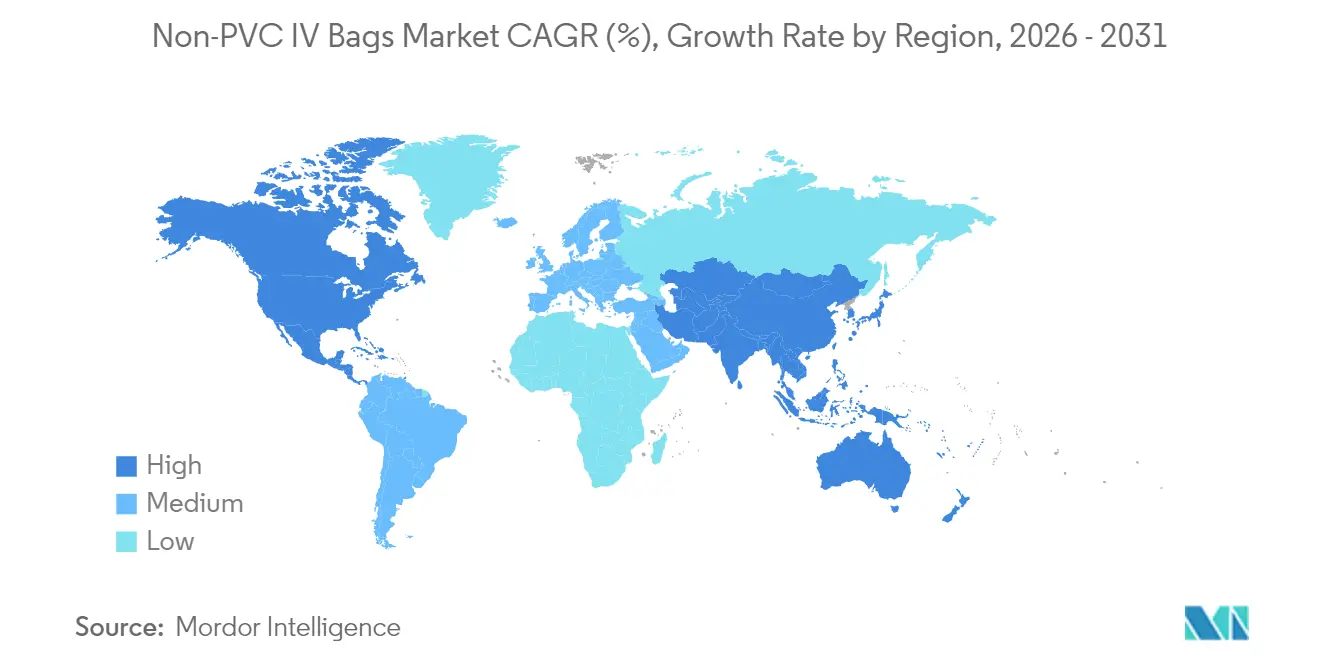

- - Por geografía, América del Norte representó el 40,85% de los ingresos en 2025 y Asia-Pacífico se está expandiendo a una CAGR del 7,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado Global de Bolsas IV No PVC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Declive de la aceptación del PVC en mercados maduros | +1.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de las infusiones de biológicos y oncología | +1.5% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de la infusión domiciliaria y ambulatoria | +1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Estrictas prohibiciones de DEHP bajo la normativa REACH de la UE y la Proposición 65 de EE. UU. | +1.0% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Innovaciones en RFID integrado y etiquetas electrónicas | +0.8% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Objetivos de adquisición para la descarbonización hospitalaria | +0.6% | Global, más fuerte en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Declive de la Aceptación del PVC en Mercados Maduros

Los equipos de adquisiciones de los grandes hospitales académicos están retirando activamente los dispositivos de PVC a medida que la evidencia de la toxicidad de los ftalatos se extiende por las redes clínicas. El compromiso de Cleveland Clinic de eliminar el PVC y el DEHP de dos categorías de suministros de alto volumen para 2025 se ha convertido en un referente de referencia en sostenibilidad para los sistemas de salud de EE. UU. [1]Cleveland Clinic, "Iniciativa de Eliminación de PVC y DEHP", clevelandclinic.org. La recomendación de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) para minimizar la exposición al DEHP en entornos neonatales y pediátricos elevó las alternativas no PVC de opcionales a esenciales en el cuidado crítico. Los consorcios de compras ahora evalúan las ofertas en función de métricas de riesgo durante el ciclo de vida en lugar del precio unitario únicamente, lo que impulsa a los proveedores a ofrecer soluciones conformes a escala [2]Practice Greenhealth, "Materiales más seguros en la atención neonatal", practicegreenhealth.org. En la Unión Europea, la Hoja de Ruta de Restricciones REACH dirigida a los aditivos del PVC otorga a los fabricantes certeza regulatoria para reconvertir las líneas de producción. A medida que las instituciones pares publican informes de progreso, un efecto de red está normalizando rápidamente la adquisición de productos intravenosos libres de DEHP en América del Norte y Europa Occidental.

Rápido Crecimiento de las Infusiones de Biológicos y Oncología

El flujo de desarrollo en oncología está impulsando la demanda de bolsas que no liberen plastificantes ni comprometan la potencia de los biológicos. Las fuentes proyectan más de 100 nuevas terapias contra el cáncer en los próximos cinco años, muchas de las cuales requieren contenedores no PVC para preservar la estabilidad del fármaco. Los conjugados anticuerpo-fármaco generaron solos USD 14,9 mil millones en ventas en 2024 con una tasa de crecimiento compuesto del 40%. Estos terapéuticos de alto valor hacen que el precio sea una preocupación secundaria frente a la seguridad y la compatibilidad, favoreciendo los formatos no PVC incluso en instituciones sensibles al costo. Las terapias con radioligandos y personalizadas necesitan contenedores con superior inercia química; el EVA y los copoliésteres emergentes cumplen este requisito. Las inversiones en suites de infusión oncológica dedicadas garantizan que los hospitales continúen almacenando bolsas de primera calidad libres de DEHP, mientras que los servicios de quimioterapia domiciliaria utilizan las mismas especificaciones para extender el tratamiento más allá de las salas de hospitalización.

Auge de la Infusión Domiciliaria y Ambulatoria

Los centros de cirugía ambulatoria (ASCs) atendieron a 3,3 millones de beneficiarios de Medicare en 2022, absorbiendo USD 6,1 mil millones en gasto federal y validando el cambio hacia la atención ambulatoria de menor costo [3]Comisión Consultiva de Pagos de Medicare, "Sistema de Pago de Servicios de Centros de Cirugía Ambulatoria", medpac.gov. Los intervalos de almacenamiento más prolongados y la autoadministración por parte del paciente elevan los requisitos de esterilidad y barrera, lo que lleva a los equipos de adquisiciones a estandarizar los contenedores no PVC. La interoperabilidad con bombas de reducción de errores de dosificación ha acelerado la adopción de bolsas con etiquetas RFID que alimentan los datos de preparación directamente a los registros médicos electrónicos, mitigando los eventos de medicamento incorrecto y dosis incorrecta. Los proveedores de infusión domiciliaria incorporan cada vez más especificaciones libres de DEHP en los documentos de licitación para proteger a los pacientes vulnerables a largo plazo. El desembolso proyectado de USD 142 mil millones para la terapia de infusión global en 2027 canalizará una gran parte hacia entornos de atención alternativa, sustentando un crecimiento superior al promedio para el mercado de bolsas IV no PVC.

Estrictas Prohibiciones de DEHP bajo la Normativa REACH de la UE y la Proposición 65 de EE. UU.

La convergencia de las regulaciones está eliminando la viabilidad de las líneas de productos de PVC específicas por región. El Reglamento (UE) 2023/2482 de la Comisión Europea prohíbe el DEHP en los dispositivos médicos a partir de julio de 2030, a menos que las empresas obtengan autorización antes de enero de 2029. En California, la Ley AB 2300 exige a los fabricantes informar a los clientes sobre las soluciones libres de DEHP antes de julio de 2025 y actualizar el estado de cumplimiento antes de enero de 2028, lo que acelera efectivamente los plazos de I+D. La propuesta de la Agencia Europea de Sustancias y Mezclas Químicas para ampliar la Lista de Autorización podría abarcar 11 ftalatos sustitutos adicionales, empujando a los fabricantes hacia resinas libres de ftalatos. Con los principales mercados ahora alineados, los proveedores globales se enfrentan a un único camino: ampliar la producción no PVC o abandonar las regiones de alto valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio del 15-20% frente a los equivalentes de PVC | -1.4% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro de las importaciones de resina EVA | -0.9% | Global, concentrado en regiones sin capacidad petroquímica | Mediano plazo (2-4 años) |

| Inercia en la cualificación en países de bajos ingresos | -0.7% | Países de ingresos bajos y medios | Largo plazo (≥ 4 años) |

| Cuellos de botella en el reciclaje al final de la vida útil | -0.5% | Global, más agudo en regiones con gestión avanzada de residuos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio del 15-20% frente a los Equivalentes de PVC

Incluso donde la legislación exige la eliminación del DEHP, los gestores de adquisiciones deben conciliar los precios unitarios más elevados con presupuestos operativos planos. El PVC goza de décadas de optimización de procesos que ofrecen eficiencias de escala; en contraste, las líneas de bolsas no PVC siguen teniendo tamaños de lote más pequeños y mayores costos de resina. Las materias primas de gran volumen, como el suero salino al 0,9%, amplían el diferencial de costo absoluto cuando los hospitales compran millones de unidades. Algunos sistemas posponen la conversión hasta que los plazos finales de regulación eliminen por completo las opciones de PVC de bajo costo. De manera alentadora, Dow-Mitsui Polychemicals introdujo EVA derivado de biomasa en 2024, señalando una vía hacia la eventual paridad de costos a medida que aumentan los volúmenes de bioinsumos. A medida que los costos ambientales, sanitarios y de eliminación se convierten en partidas individuales en las licitaciones basadas en valor, la prima aparente se reduce, aunque el precio sigue siendo un obstáculo a corto plazo en los entornos de bajos recursos.

Dependencia de la Cadena de Suministro de las Importaciones de Resina EVA

Los productores que operan fuera de América del Norte y el Noreste de Asia dependen del EVA importado, lo que los expone al riesgo cambiario y a las interrupciones en el transporte marítimo. La experiencia del sector durante las recientes interrupciones en el suministro de etileno relacionadas con huracanes subrayó la fragilidad del suministro de fuente única para los productos de cuidado crítico. La volatilidad de los precios del petróleo crudo se traslada casi directamente a los contratos de EVA, socavando los acuerdos de precios plurianuales con los hospitales. Los gobiernos están comenzando a incluir incentivos de localización con las licitaciones sanitarias, pero una planta completa de resinas requiere una inversión de varios miles de millones de dólares y permisos que tardan varios años. Los insumos alternativos —bioetileno o polietileno reciclado químicamente— podrían ampliar la base de proveedores una vez obtenidas las aprobaciones regulatorias, pero estas siguen siendo perspectivas a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: El Desafío del Polipropileno Orientado al Costo al Liderazgo del EVA

El EVA retuvo el 47,05% de la participación del mercado de bolsas IV no PVC en 2025, beneficiándose de su flexibilidad y claridad óptica que reproducen el rendimiento del PVC convencional mientras eliminan el DEHP. No obstante, el subsegmento de polipropileno avanza a una CAGR del 7,32% hasta 2031, impulsado por precios de resina más bajos, mejor reciclabilidad y protocolos de esterilización más sencillos. El mercado de bolsas IV no PVC está presenciando innovación en grados de EVA de base biológica que igualan las propiedades mecánicas pero reducen las emisiones de cuna a puerta hasta en un 75%. En los hospitales públicos con restricciones de costo de la Asia emergente, la ventaja de precio del polipropileno está ganando licitaciones incluso donde el EVA domina en los centros oncológicos de primera categoría. Los expedientes regulatorios muestran que ambas resinas cumplen los límites de extractables USP <661.1>, dejando a los equipos de adquisiciones debatir entre flexibilidad y costo. En el horizonte del pronóstico, el segmento puede converger hacia una competencia de dos actores a menos que los fabricantes de copoliéster éter (COPE) logren precios de producción en masa.

Los proveedores de EVA están contrarrestando el impulso del polipropileno destacando la resistencia al agrietamiento a bajas temperaturas y una ventana de esterilización más amplia. Los productores de resinas multinacionales también están invirtiendo en programas de recuperación de ciclo cerrado para recoger y reprocesar las bolsas usadas, creando una narrativa de circularidad atractiva para los responsables de sostenibilidad hospitalaria. Donde los gobiernos asignan tarifas de responsabilidad ampliada del productor, estos programas podrían compensar la prima de precio del EVA, extendiendo el dominio de la resina en el mercado de bolsas IV no PVC.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto: Los Sistemas Multicámara Ganan Preferencia Clínica

Las bolsas monocámara generaron el 65,10% del tamaño del mercado de bolsas IV no PVC en 2025 gracias a su amplia aplicación en hidratación, antibióticos y analgésicos. No obstante, se prevé que las variantes multicámara registren una CAGR del 7,45% hasta 2031 a medida que los protocolos de nutrición parenteral se vuelven más sofisticados. Los estudios clínicos vinculan las bolsas de nutrición de triple cámara preenvasadas con menos errores de preparación y mayor precisión calórica. Los hospitales sin servicios de farmacia las 24 horas valoran las vidas útiles a temperatura ambiente de hasta 24 meses, reduciendo el desperdicio. El sistema de administración de medicamentos DUPLEX de B. Braun, autorizado por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) en abril de 2025, demostró una reducción del 54% en los errores de medicación, ilustrando la prima de seguridad que impulsa la adopción.

No obstante, una encuesta a profesionales reportada por el Instituto de Investigación de Seguridad en Salud (ECRI) encontró que un tercio de los médicos había encontrado al menos un error al utilizar nutrición parenteral multicámara, destacando la necesidad de una formación robusta en el servicio. Los fabricantes están incorporando puertos de activación codificados por colores e indicadores de clic audibles para abordar los desafíos de usabilidad. A medida que los presupuestos de farmacia hospitalaria se ajustan, las calculadoras de costos que muestran el ahorro de mano de obra con bolsas listas para usar fortalecen el argumento comercial, apoyando ganancias de penetración de dos dígitos dentro del mercado de bolsas IV no PVC.

Por Contenido: Las Mezclas Congeladas Superan los Usos de Nicho

Las formulaciones líquidas representaron el 69,55% de los ingresos en 2025 gracias a las prácticas arraigadas, las cadenas de distribución a temperatura ambiente y la preparación rápida. Las mezclas congeladas, antes limitadas a preparaciones oncológicas aisladas, se están expandiendo a una CAGR del 7,58% a medida que la logística de cadena de frío madura. Estos productos salvaguardan la potencia de los anticuerpos monoclonales y los agentes de quimioterapia de alto valor durante ciclos de almacenamiento de seis meses, atractivos para los hospitales terciarios que operan repositorios regionales de medicamentos. Las etiquetas de seguimiento de temperatura integradas en películas laminadas no PVC alimentan datos a paneles de control en la nube, ayudando a los farmacéuticos a mantener las Buenas Prácticas de Distribución y evitar costosas eliminaciones.

Los contenedores de envío refrigerados equipados con paneles pasivos de cambio de fase permiten ahora la transferencia transcontinental sin hielo seco, reduciendo las emisiones del flete. Aunque los gestores de compras deben amortizar los costos de capital de los congeladores, los beneficios de la reducción de la obsolescencia de medicamentos y el almacenamiento de emergencia suelen compensar la inversión. En las geografías de latitudes bajas donde el calor ambiente pone en riesgo la estabilidad de los medicamentos, se espera que la adopción de bolsas congeladas supere el promedio global, elevando la participación dentro del mercado de bolsas IV no PVC.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Expansión de los Centros de Cirugía Ambulatoria Amplía el Volumen Direccionable

Los hospitales retuvieron el 70,85% del consumo en 2025, impulsados por la demanda de cuidados críticos ininterrumpidos y la alta rotación de inventarios. Sin embargo, se prevé que los centros de cirugía ambulatoria muestren una CAGR del 7,54% hasta 2031, lo que refleja los incentivos de los pagadores para migrar las cirugías de día a entornos de menor costo. Los centros de cirugía ambulatoria valoran las bolsas IV no PVC ligeras y resistentes a las perforaciones que se integran perfectamente con bombas inteligentes compactas para la analgesia postoperatoria. Los pagos agrupados ampliados de Medicare para las sustituciones articulares ambulatorias otorgan prioridad a la terapia de infusión sin errores, dando a los dispositivos libres de DEHP una ventaja competitiva.

Las clínicas especializadas dedicadas a reumatología, gastroenterología e inmunología representan una base de usuarios emergente, que despliega suites de infusión para administrar biológicos fuera de los hospitales. Las agencias de atención domiciliaria forman el segmento más pequeño pero de más rápido crecimiento, habilitado por redes de mensajería que entregan bolsas con etiquetas RFID y certificadas en estabilidad directamente a los pacientes. Los proveedores que ofrecen cumplimiento integral de cadena de frío y recogida de residuos en el lugar se están diferenciando a medida que los modelos de reembolso recompensan cada vez más los ahorros en el costo total de la atención en lugar del precio de compra inicial.

Análisis Geográfico

América del Norte lideró con el 40,85% de los ingresos globales en 2025, ya que las primeras prohibiciones del DEHP y los estatutos de sostenibilidad hospitalaria crearon una demanda asegurada de productos conformes. La adopción generalizada en las unidades de cuidados intensivos neonatales de alta complejidad sustenta el volumen de referencia, mientras que la legislación a nivel estatal, como la Ley de Dispositivos Médicos Libres de Tóxicos de California, elimina los productos de PVC residuales de los formularios. El crecimiento ahora depende de la penetración en hospitales comunitarios más pequeños y en instalaciones de Asuntos de los Veteranos donde la sensibilidad presupuestaria sigue siendo significativa.

Europa se sitúa como un escenario maduro pero en constante expansión. La fecha de corte de la UE, postergada hasta julio de 2030, otorga a las instituciones tiempo suficiente para la transición, permitiendo el retiro ordenado de los inventarios de PVC. Los marcos de adquisiciones evalúan cada vez más las divulgaciones de huella de carbono junto con el rendimiento clínico, impulsando los proyectos piloto de reciclaje de ciclo cerrado liderados por Baxter en el Reino Unido. Las variaciones en el reembolso nacional limitan la rápida adopción en el sur de Europa, pero los hospitales nórdicos y alemanes continúan estableciendo parámetros agresivos de reducción de plásticos que repercuten en las organizaciones de compras grupales continentales.

Asia-Pacífico es el territorio de más rápido crecimiento, registrando una CAGR del 7,60% hasta 2031. Las incorporaciones de capacidad sanitaria ponderadas por población, particularmente en China, India y el Sudeste Asiático, están ampliando la demanda de referencia de descartables para infusiones. Los gobiernos regionales han anunciado incentivos para plantas de fabricación en salas limpias nacionales, atrayendo empresas conjuntas entre proveedores globales de resinas y fabricantes contratistas locales. Mientras tanto, la supervisión regulatoria fragmentada requiere registros específicos por país, lo que alarga los plazos de aprobación para las marcas extranjeras. Las empresas hábiles en la transferencia de tecnología y el abastecimiento de contenido local están en posición de capturar ganancias por encima del mercado, acelerando la adopción más amplia del mercado de bolsas IV no PVC en toda la región.

Panorama regulatorio

Panorama regulatorio: La supervisión sobre el riesgo relacionado con los ftalatos y el rendimiento de los envases de infusión se está intensificando, lo que impulsa a los equipos de adquisición y a los fabricantes a acelerar la conversión desde el PVC plastificado con DEHP en los mercados de alto valor. En la Unión Europea, el régimen de autorización REACH para el DEHP (Anexo XIV) y el Reglamento de Dispositivos Médicos (UE) 2017/745 (MDR) aumentan conjuntamente las exigencias de cumplimiento y documentación, mientras que el MDR también eleva las expectativas respecto a los datos de rendimiento en condiciones reales y la notificación de seguridad postcomercialización para los envases de infusión.

Varios hitos normativos con fecha definida configuran las hojas de ruta de transición de los fabricantes. La Ley de Dispositivos Médicos Libres de Tóxicos de California (AB 2300, firmada en septiembre de 2024) establece un cronograma de prohibición del DEHP para los envases de soluciones intravenosas (1 de enero de 2030) y los tubos (1 de enero de 2035), con una posible extensión al 1 de enero de 2032 para determinados fabricantes que estén a la espera de la aprobación de la FDA o que carezcan del equipamiento necesario. En cuanto a las normas, la EN ISO 15747:2026 actualiza los requisitos de ensayo físico, químico y biológico para los envases de plástico destinados a inyecciones intravenosas, reforzando la necesidad de extraíbles validados, garantía de esterilidad y compatibilidad de materiales en construcciones de EVA, polipropileno y otras alternativas sin PVC.

Análisis de la cadena de valor

Análisis de la cadena de valor: La cadena de valor abarca los proveedores de polímeros y aditivos (EVA, polipropileno, estructuras multicapa y materiales de puerto), la extrusión y laminación de películas de grado médico, la conversión de bolsas (formación, soldadura, inserción de puertos), la esterilización y, posteriormente, el llenado y el envasado secundario dentro de las operaciones de soluciones intravenosas y fármacos premezclados. La fabricación es intensiva en capital, ya que las construcciones sin PVC a menudo requieren tecnologías de unión y validaciones de proceso distintas de los sistemas de PVC tradicionales. Los sistemas de calidad como la ISO 13485 y las pruebas rutinarias de biocompatibilidad y extraíbles/lixiviables también siguen siendo fundamentales, incluida la alineación con normas aplicables como la EN ISO 15747:2026.

Aguas abajo, la distribución está liderada por organizaciones de compras hospitalarias y grandes sistemas de salud, y la adquisición incorpora cada vez más requisitos libres de DEHP vinculados a plazos como la restricción de California de 2030 para envases de soluciones intravenosas. Los cuellos de botella se concentran en la capacidad calificada de película médica, las líneas validadas de soldadura y conversión, y la continuidad del suministro de resina para los productores dependientes de EVA. Esto refuerza el valor de la calificación de proveedores, el doble abastecimiento y las alianzas con proveedores. Líderes del sector como Baxter, B. Braun Melsungen AG y Fresenius Kabi operan en múltiples nodos de la cadena, con una diferenciación cada vez más ligada a la escala de fabricación, los formatos listos para administrar (incluidos los sistemas multicámara) y los programas que reducen la fricción en el manejo al final de vida útil para los proveedores de atención médica.

Panorama Competitivo

El mercado de bolsas IV no PVC presenta una concentración media, con menos de 15 actores globales capaces de realizar extrusión de películas de grado médico en alto volumen, esterilización gamma y soldadura multicámara. Las barreras incluyen la certificación ISO 13485, la validación de biocompatibilidad e instalaciones de sala limpia que requieren un capital intensivo. Las empresas líderes enfatizan la innovación material incremental —como la reticulación sin peróxido para reducir los extractables— junto con programas de reducción de costos para erosionar la duradera prima del EVA.

Las credenciales de sostenibilidad están emergiendo rápidamente como elemento diferenciador. Baxter pilotó un esquema de recuperación en el Hospital Memorial Northwestern que desvió 6 toneladas de residuos de bolsas IV del vertedero, ilustrando cómo las iniciativas de circularidad pueden fortalecer la fidelidad del cliente. Las solicitudes de patentes tienen tendencia hacia la integración de etiquetas inteligentes y sistemas de puertos modulares; una reciente concesión estadounidense cubre un puerto aditivo sellado con émbolo que extiende la vida útil sin comprometer la esterilidad. Estas innovaciones responden directamente a la usabilidad y la seguridad, alineándose con las métricas hospitalarias vinculadas al reembolso.

Las fusiones y adquisiciones continúan redefiniendo el campo. La adquisición de Atrion por parte de Nordson por USD 460 millones en mayo de 2024 aseguró tres plantas registradas ante la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y una cartera especializada de administración de fluidos, cubriendo las brechas de capacidad en la producción de bolsas no PVC. Los competidores regionales también están ganando terreno: varias empresas del Sudeste Asiático ahora suministran película EVA a los ensambladores locales, reduciendo la dependencia de las importaciones y creando competencia de precios en los segmentos de nivel medio. En general, la resiliencia de la cadena de suministro, la agilidad regulatoria y el desempeño en materia de medio ambiente, responsabilidad social y gobernanza (ESG) son los que probablemente dictarán los cambios de participación más que la tecnología disruptiva por sí sola.

Líderes de la Industria de Bolsas IV No PVC

B. Braun Medical Inc

Baxter

JW Life Science

RENOLIT SE

Fresenius Kabi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Oportunidades de mercado y perspectivas futuras: Existe un espacio blanco a corto plazo donde convergen la resiliencia de la capacidad y los cronogramas obligatorios de transición del DEHP, ya que los proveedores de atención médica buscan un suministro garantizado junto con plataformas de materiales verificadas sin DEHP y sin PVC. En América del Norte, Otsuka ICU Medical LLC anunció una expansión de más de 500 millones de USD (julio de 2026) de la fabricación de soluciones intravenosas en EE. UU., que incluye una nueva instalación de 500,000 pies cuadrados y mejoras en un sitio existente de 700,000 pies cuadrados en Austin, Texas, vinculando explícitamente el programa a la innovación de productos sin DEHP y a la resiliencia del suministro.

Otra área de oportunidad es el cambio hacia formatos de administración listos para usar y que reducen errores, lo que favorece a las bolsas y puertos de mayor funcionalidad frente a los envases de tipo commodity. Los sistemas multicámara ya se están comercializando en casos de uso pediátrico y de nutrición parenteral, incluido el lanzamiento de la bolsa de tres cámaras Pedismof de Fresenius en Europa en junio de 2026, que respalda la demanda de películas sin PVC de mayor barrera, integridad de sellado robusta y características de usabilidad. Además, el cambio de equipos necesario para pasar de métodos de unión con PVC a métodos sin PVC genera demanda de servicios y posventa de herramientas validadas, desarrollo de procesos y paquetes de documentación de cumplimiento que ayudan a los fabricantes y envasadores a mantener la continuidad del suministro mientras cumplen con el MDR de la UE y las restricciones estatales de DEHP.

Desarrollos recientes del sector

- Julio de 2026: En una importante expansión de capacidad, Otsuka ICU Medical LLC anunció una inversión de más de 500 millones de USD para expandir la fabricación de soluciones intravenosas en EE. UU., incluida una nueva instalación de 500,000 pies cuadrados y mejoras en un sitio de 700,000 pies cuadrados en Austin, Texas. La iniciativa refuerza la resiliencia del suministro y permite la innovación de productos sin DEHP en todo el ecosistema de envases intravenosos.

- Julio de 2025: En un movimiento para ampliar las opciones listas para administrar, B. Braun expandió su cartera de Inyección de Heparina Sódica con productos premezclados adicionales envasados en Contenedores IV EXCEL que no están fabricados con DEHP, PVC ni látex de caucho natural. Esta acción refuerza la diferenciación de los proveedores en torno a materiales centrados en la seguridad y la amplitud de la cartera en formatos sin PVC.

- Mayo de 2024: Nordson Corporation completó su adquisición de Atrion Corporation por 460 millones de USD, sumando una cartera especializada de administración de fluidos y tres instalaciones de fabricación registradas por la FDA de EE. UU. El acuerdo fortalece la presencia de Nordson en componentes de gestión de fluidos médicos que respaldan los sistemas de administración intravenosa y amplía las opciones de integración entre componentes aguas arriba y plataformas de envases y administración aguas abajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos generados por las bolsas intravenosas (IV) sin PVC utilizadas para almacenar y administrar fluidos de infusión, incluidas las bolsas estándar y las configuraciones especializadas fabricadas con polímeros sin PVC.

Exclusiones del alcance: Excluye las bolsas IV de PVC y los equipos de administración intravenosa, conectores y otros accesorios de infusión que se venden por separado de la bolsa.

Descripción general de la segmentación

- Por Material

- Acetato de Vinilo de Etileno (EVA)

- Polipropileno (PP)

- Copoliéster Éter (COPE)

- Otros

- Por Producto

- Bolsas Monocámara

- Bolsas Multicámara

- Por Contenido

- Mezclas Líquidas

- Mezclas Congeladas

- Por Usuario Final

- Hospitales

- Clínicas Especializadas

- Centros de Cirugía Ambulatoria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del conjunto de demanda y la huella de oferta, de modo que las suposiciones posteriores no se hagan de forma aislada. Utilizamos señales públicas de uso en atención médica y fuentes de contexto de dispositivos médicos, como comunicaciones de la FDA sobre dispositivos y seguridad, estadísticas de atención médica de los CDC, datos de salud de la OMS, indicadores de salud de la OCDE y estadísticas comerciales de UN Comtrade para plásticos médicos y categorías de productos relacionadas.

Para conectar la demanda con la lógica de precios, también revisamos informes anuales de fabricantes y presentaciones para inversores, resúmenes de importación y exportación, avisos de licitación hospitalaria y de grupos de compra cuando estaban disponibles, y artículos revisados por pares sobre el riesgo del DEHP y la adopción de materiales sin PVC. Se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial con el fin de verificar la exposición de ingresos donde la divulgación era limitada, y se consultó una base de datos de patentes para comprender la actividad de innovación en materiales. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas y de pago durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron llamadas y encuestas primarias para confirmar cómo se especifican y compran las bolsas sin PVC, y para poner a prueba las suposiciones documentales sobre primas de precio, cambios en la combinación de productos y comportamiento de licitación. Hablamos con una combinación de fabricantes de bolsas, proveedores de polímeros y películas, distribuidores, y usuarios clínicos y de adquisición hospitalaria en APAC, EMEA y las Américas, y luego realizamos seguimientos cuando los datos no coincidían claramente con los patrones de demanda observados.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Altos directivos: 14% | APAC: 40% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 28% | EMEA: 37% |

| Actores más pequeños: 19% | Gerentes: 58% | Américas: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se elabora mediante un enfoque descendente en el que el uso de infusiones y la intensidad de los procedimientos hospitalarios se traducen en un consumo anual de bolsas, que luego se filtra según la penetración de productos sin PVC en las compras y los protocolos clínicos. Los resultados se corroboran con aproximaciones ascendentes selectivas, incluidos ingresos muestreados de proveedores por región, verificaciones de canal sobre volúmenes licitados, y una construcción de volumen multiplicado por el precio de venta promedio para los tipos de bolsa comunes antes de ajustar los totales.

Las entradas clave del modelo incluyen los ingresos hospitalarios y los días de hospitalización, las tendencias de uso en quimioterapia y nutrición parenteral, el momento de los ciclos de licitación y la duración de los contratos, la combinación de productos entre bolsas de una sola cámara y multicámara, y los cambios en la combinación de materiales entre EVA, polipropileno y copoliéster éter. Los precios de venta promedio se manejan mediante una escala simple por región y usuario final, y luego se someten a pruebas de estrés frente a los comentarios de las entrevistas sobre la transferencia del costo de la resina y la disciplina de precios. Para el pronóstico, se utiliza un análisis de escenarios en torno al ritmo de adopción de materiales sin PVC, la presión regulatoria sobre el DEHP y las adiciones de capacidad, y la trayectoria final se selecciona tras verificaciones de consenso de expertos. Cuando faltan piezas ascendentes para países más pequeños, cubrimos las brechas utilizando proporciones sustitutas vinculadas al número de camas hospitalarias y la dependencia de las importaciones, y luego volvemos a verificar los totales frente a las señales de demanda regional.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes para que la cifra no refleje únicamente un conjunto de datos o un solo punto de vista. Realizamos verificaciones de variación entre regiones, reconciliamos el consumo per cápita implícito con los indicadores de actividad hospitalaria, y revisamos cualquier movimiento interanual pronunciado antes de la aprobación final.

Se utiliza una revisión analítica de varios pasos, en la que se vuelven a verificar las suposiciones, unidades y conversiones, y el modelo se reconstruye para países de muestra a fin de confirmar la reproducibilidad. Cuando los comentarios primarios muestran una discrepancia material, como una caída de precios inesperada o un retraso en una licitación, se vuelve a contactar a los encuestados y se actualiza el factor afectado. El informe se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de bolsas IV sin PVC de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para las bolsas IV sin PVC pueden variar porque el alcance y las líneas de ingresos contabilizadas no siempre son coherentes, y las suposiciones de precios y adopción se manejan de manera diferente entre los estudios. Las diferencias también provienen del año base elegido, las regiones enfatizadas y la rapidez con la que se actualiza el modelo después de cambios en licitaciones o en el suministro.

La principal brecha proviene de si las bolsas de PVC se mezclan de forma tácita en el total y si se agrupan artículos de infusión relacionados, mientras que Mordor Intelligence contabiliza únicamente las bolsas IV sin PVC y mantiene los equipos de administración y accesorios fuera del valor de mercado, incluso cuando se adquieren juntos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,02 mil millones de USD (2026) | |

| Consultora Global A | 1,89 mil millones de USD (2026) | Utiliza un conjunto de demanda más estrecho al apoyarse en gran medida en intenciones de adopción anunciadas, y aplica una progresión de precios conservadora que puede subestimar las combinaciones de bolsas multicámara y especializadas en las licitaciones hospitalarias. |

| Editorial del Sector B | 2,99 mil millones de USD (2026) | Parece incluir artículos adyacentes o definiciones más amplias de bolsas de solución sin PVC, y asume una penetración más rápida y precios de venta promedio más altos sin mostrar verificaciones frente al uso hospitalario y el ritmo de licitación. |

La tabla muestra que la dispersión se explica en gran medida por lo que se incluye en la cesta de mercado y la rapidez con la que se supone que avanzan la adopción y los precios. Al anclar el modelo a señales observables de demanda de infusión, validar los pasos clave de adopción y precio de venta promedio mediante entrevistas, y mantener las inclusiones coherentes, la estimación sigue siendo más fácil de rastrear, explicar y actualizar año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de bolsas IV no PVC en 2026?

El mercado está valorado en USD 2,02 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de bolsas IV no PVC?

Se proyecta que se expanda a una CAGR del 6,91%, alcanzando USD 2,82 mil millones en 2031.

¿Qué material lidera actualmente las ventas de contenedores intravenosos libres de DEHP?

El EVA tiene una participación del 47,05%, aunque el polipropileno es la alternativa de más rápido crecimiento.

¿Por qué las bolsas multicámara están ganando aceptación?

Simplifican la administración de nutrición parenteral y demostraron una reducción de errores del 54% en sistemas autorizados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA).

¿Qué región muestra el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico registre una CAGR del 7,60% hasta 2031 en medio de una rápida expansión de la infraestructura sanitaria.

¿Cuál es la principal restricción para una adopción más amplia en los mercados emergentes?

Una prima de precio del 15-20% sobre el PVC sigue siendo una barrera donde los presupuestos de reembolso son limitados.

Última actualización de la página el: