Tamaño y Participación del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

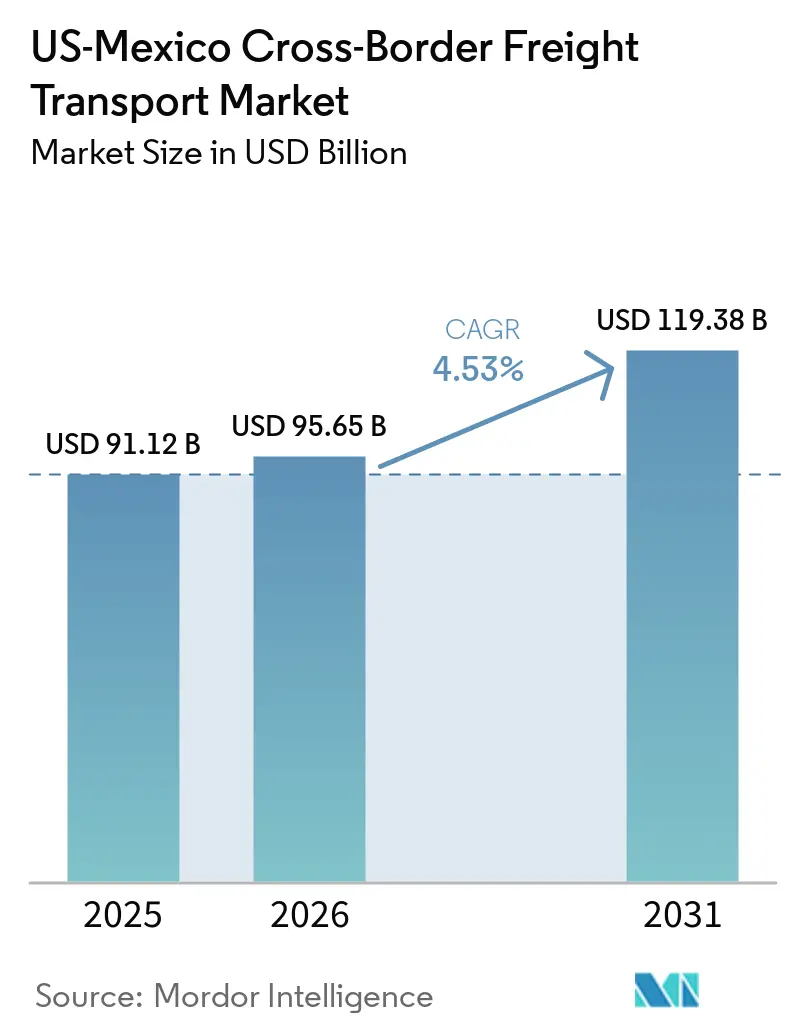

| Tamaño del mercado en el año base (2025) | 91.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 95.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y México por Mordor Intelligence

Se proyecta que el tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y México se expanda desde USD 91.120 millones en 2025 y USD 95.650 millones en 2026 hasta USD 119.380 millones en 2031, registrando una CAGR del 4,53% entre 2026 y 2031.

Las ampliaciones de capacidad, las inversiones en deslocalización cercana y la densidad de paquetes de comercio electrónico están ampliando la combinación de servicios e impulsando el poder de fijación de precios para los transportistas que pueden garantizar una entrega puerta a puerta confiable. Las normas del Acuerdo Estados Unidos-México-Canadá (USMCA) que exigen un contenido regional del 75% para los bienes automotrices anclan las cadenas de suministro verticalmente integradas, mientras que el Entorno Comercial Automatizado (ACE) y la Ventanilla Única de Comercio Exterior de México (VUCEM) acortan los tiempos de despacho y amplían la visibilidad digital. Las recientes entradas de capital de USD 1.000 millones de Flex para hardware de inteligencia artificial, USD 600 millones de Kia para capacidad de vehículos eléctricos (EV) y USD 66 millones de Yazaki para arneses de cables se traducen en mayores volúmenes de carga completa (FTL) y demanda incremental de carga parcial (LTL) a medida que proliferan los modelos de inventario justo a tiempo. Sin embargo, los cuellos de botella de infraestructura en Laredo y Otay Mesa, la escasez de conductores y la volatilidad de las políticas en torno a los aranceles de la Sección 232 moderan el crecimiento y elevan los costos operativos.[1]Oficina de Estadísticas de Transporte, "Datos de Carga Transfronteriza de América del Norte," bts.gov

Conclusiones Clave del Informe

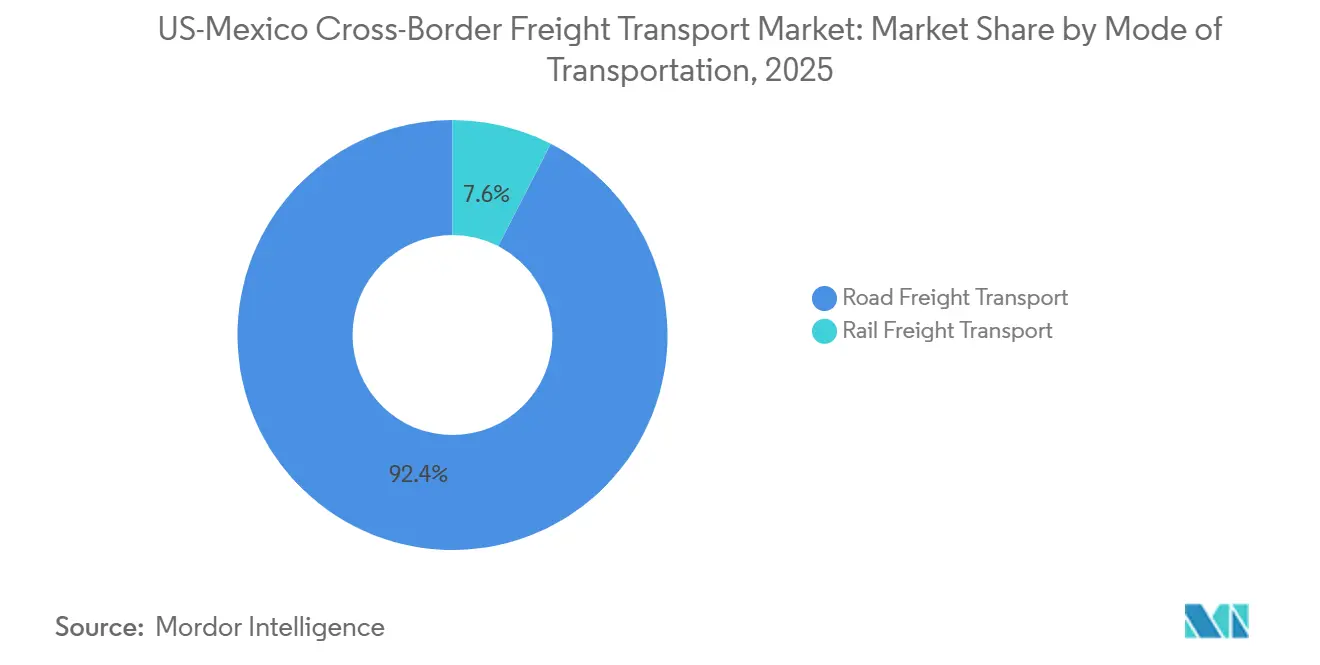

- Por modo de transporte, el transporte de carga por carretera representó el 92,44% de la participación del mercado de transporte de carga transfronterizo entre EE. UU. y México en 2025 y se prevé que se expanda a una CAGR del 4,60% hasta 2031.

- Por transporte de carga por carretera, el segmento FTL lideró con el 79,74% del tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y México en 2025, mientras que se proyecta que el segmento LTL registre la CAGR más rápida del 5,04% hasta 2031.

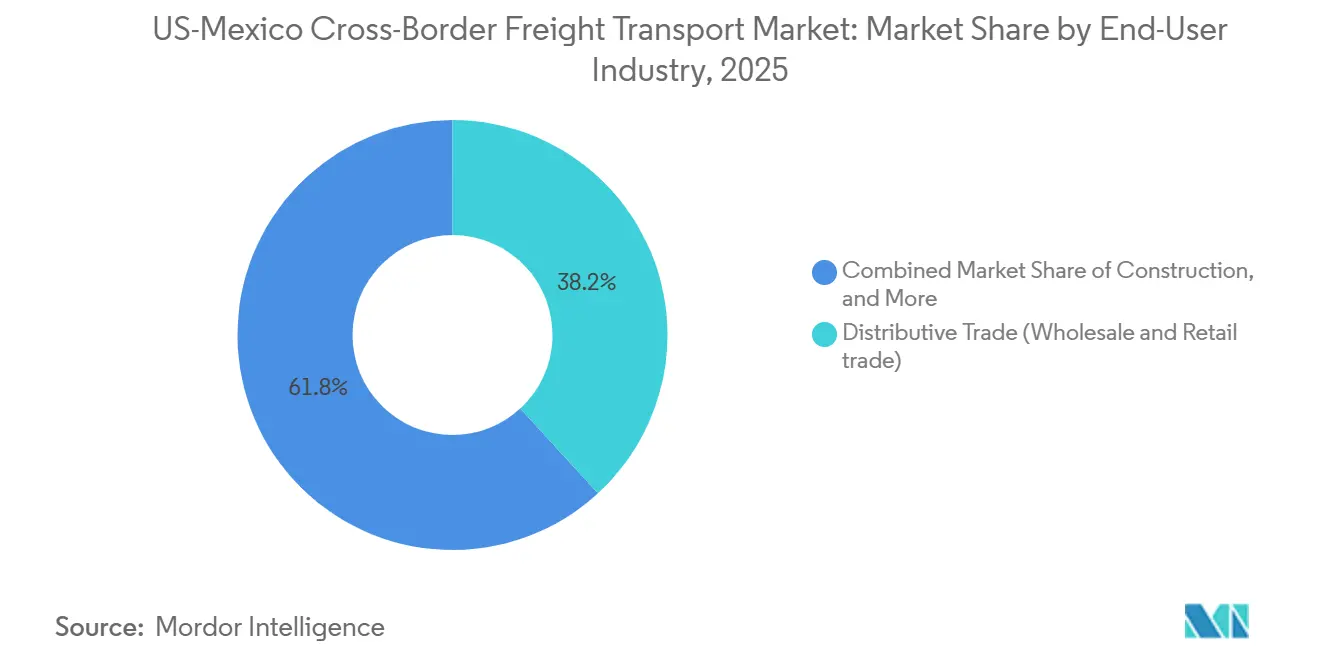

- Por industria de usuario final, el comercio distributivo representó el 38,17% de la participación del mercado de transporte de carga transfronterizo entre EE. UU. y México en 2025, mientras que salud y farmacéutica avanza a una CAGR del 6,25% hasta 2031.

- Por corredor transfronterizo, el tráfico de Estados Unidos a México representó el 54,96% del tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y México en 2025, pero los flujos de México a Estados Unidos crecen más rápidamente a una CAGR del 5,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Deslocalización cercana de cadenas de suministro de electrónica y maquinaria | +1.2% | Cruces fronterizos de Texas, Nuevo León, Guanajuato, Querétaro | Mediano plazo (2-4 años) |

| Normas de origen del USMCA e incentivos de abastecimiento regional | +1.0% | Corredores automotrices Estados Unidos-México | Largo plazo (≥ 4 años) |

| Envíos de comercio electrónico transfronterizo de alta frecuencia | +0.8% | California-Baja California y Texas-Tamaulipas | Corto plazo (≤ 2 años) |

| Plataformas digitales de aduanas que aceleran los despachos | +0.6% | Principales puertos de entrada | Corto plazo (≤ 2 años) |

| Rápido crecimiento de centros de cross-dock aduaneros en el corredor "Doble Triángulo" | +0.5% | Laredo-Monterrey-San Antonio, El Paso-Ciudad Juárez-Chihuahua | Mediano plazo (2-4 años) |

| Ampliación de capacidad del Puente Mundial de Comercio de Laredo | +0.4% | Corredor Laredo-Nuevo Laredo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Deslocalización cercana de cadenas de suministro de electrónica y maquinaria

Los fabricantes de equipos originales están trasladando el ensamblaje final desde Asia a México, comprimiendo los plazos de entrega de 30-45 días a tan solo cinco días. La inversión de USD 1.000 millones de Flex tiene como objetivo abastecer a clientes de nube a hiperescala desde centros como Jalisco y Chihuahua, mientras que la expansión de arneses de cables de USD 66 millones de Yazaki en Nuevo León alimenta las líneas de vehículos eléctricos de Kia y General Motors. DHL Global Forwarding registró un aumento del 76,2% en las exportaciones de electrónica de origen mexicano en octubre de 2025, confirmando el giro sectorial. Los transportistas FTL se benefician de cargas de mayor valor y sensibles al tiempo, aunque la creciente frecuencia de envíos también acelera la adopción de LTL. Los programas de inventario gestionado por el proveedor dentro de almacenes aduaneros reducen las necesidades de capital de trabajo hasta en un 20%.

Normas de Origen del USMCA e Incentivos de Abastecimiento Regional

Un umbral obligatorio de contenido de valor regional del 75% y parámetros de valor laboral de USD 16 por hora profundizan la localización de la cadena de suministro. La Comisión de Comercio Internacional de Estados Unidos señala que, si bien la gran mayoría de las exportaciones automotrices mexicanas aún pasan libres de aranceles, las regulaciones más estrictas del USMCA han reducido marginalmente la tasa de calificación en comparación con el cumplimiento casi total observado bajo el antiguo régimen del TLCAN. La expansión de vehículos eléctricos de USD 600 millones de Kia en Nuevo León incluye el ensamblaje de módulos de batería para cumplir con estos umbrales más estrictos y evitar aranceles de nación más favorecida del 2,5%. Una verificación más rigurosa podría elevar los costos de cumplimiento, pero el dividendo de ahorro arancelario continúa superando las primas de producción marginales. La demanda, por tanto, se orienta hacia transportistas transfronterizos que ofrecen soporte integrado de corretaje y documentación.[2]Comisión de Comercio Internacional de EE. UU., "Impacto Económico del USMCA," usitc.gov

Envíos de Comercio Electrónico Transfronterizo de Alta Frecuencia

Los flujos bidireccionales de paquetes se están compoundando a tasas de dos dígitos. La red logística dedicada de Cainiao, que ha estado expandiéndose rápidamente desde su entrada al mercado a principios de 2024, ofreció precios aproximadamente un 40% más bajos que los operadores establecidos en los corredores transfronterizos, obligando a FedEx y UPS a ampliar su capacidad en Tijuana. Con la suspensión histórica de Estados Unidos de su exención de minimis de USD 800 a finales de 2025, las estrategias de consolidación en dirección norte han cambiado radicalmente; los transitarios ahora dependen de centros aduaneros para agregar carga LTL y desconsolidar después de la entrada formal en aduanas, lo que aún puede reducir los costos totales de entrega hasta en un 40%. En dirección sur, el estricto umbral libre de impuestos de USD 50 de México continúa dictando el enrutamiento de cargas a granel. Para gestionar la creciente densidad de última milla, DHL desplegó una agresiva expansión de EUR 70 millones (USD 81,3 millones) en 2025, añadiendo más de 1.000 nuevos vehículos y 100 puntos de venta minorista a su red nacional.

Plataformas Digitales de Aduanas que Aceleran los Despachos

El puente de datos ACE-VUCEM ha reducido a la mitad el tiempo promedio de despacho a 45 minutos en Laredo. Un piloto de 2024 que integró escaneo automatizado y conocimientos de embarque en cadena de bloques redujo las inspecciones secundarias del 18% al 11%. UPS informa que más del 90% de sus envíos ahora se despachan digitalmente, lo que permite la liberación el mismo día y protege los productos perecederos y los biológicos que pierden hasta el 3% de su valor por cada hora de retraso. Sin embargo, muchos pequeños exportadores aún dependen de agentes aduanales que cobran entre USD 150 y 300 por transacción, lo que limita los dividendos digitales para las pymes. La próxima ola de eficiencias dependerá de los conjuntos de herramientas de interfaz de programación de aplicaciones (API) amigables para los agentes aduanales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad arancelaria (Sección 122/301) e incertidumbre de políticas | –0.9% | Corredores bilaterales, cadenas de suministro automotrices y de acero | Corto plazo (≤ 2 años) |

| Cuellos de botella de infraestructura y congestión en cruces clave | –0.7% | Laredo, Otay Mesa, El Paso, Nogales, Pharr | Corto plazo (≤ 2 años) |

| Escasez de conductores transfronterizos y envejecimiento de la flota de camiones | –0.5% | Flotas de Estados Unidos y México | Largo plazo (≥ 4 años) |

| Riesgos de seguridad y corredores de robo de carga en México | –0.4% | Jalisco, Estado de México, Puebla, Guanajuato, Michoacán | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad Arancelaria (Sección 122/301) e Incertidumbre de Políticas

La propuesta de febrero de 2025 de un arancel general del 25% sobre las importaciones mexicanas, aunque pausada, impulsó aumentos de envíos antes de la posible fecha de inicio y abruptas detenciones de pedidos después, dejando un enfriamiento persistente en el mercado. Los aranceles de la Sección 232 sobre el acero y el aluminio persisten, elevando los costos para los productores mexicanos mientras permiten que los ensamblajes terminados viajen libres de aranceles bajo el USMCA, distorsionando las decisiones de abastecimiento. Además, la fricción continua sobre las reglas de origen automotrices del USMCA tras el controvertido fallo del panel de 2023 sigue representando la amenaza persistente de una verificación más estricta y penalidades retroactivas. Los aranceles a los camiones de carga pesada introducidos por EE. UU. en octubre de 2025 redujeron drásticamente las exportaciones mexicanas a Estados Unidos en cuestión de semanas. En última instancia, la inminente revisión conjunta del USMCA en julio de 2026 amenaza con nuevos cambios estructurales en las normas, lo que disuade fuertemente el despliegue de capital a largo plazo.

Cuellos de Botella de Infraestructura y Congestión en Cruces Clave

Los tiempos de espera promedio en horas pico rondan los 45 minutos en Laredo y superan los 55 minutos en Otay Mesa a pesar de los carriles FAST y las bahías de inspección dedicadas. El Puente de las Américas eliminará las operaciones de carga durante una reconstrucción de USD 579 millones, desviando el tráfico hacia Ysleta, que ya está saturada. Cada hora de inactividad le cuesta a los transportistas entre USD 35 y 50 en combustible y salarios, lo que lleva a los operadores a crear márgenes de seguridad que reducen la utilización de activos hasta en un 12%. Los bloqueos de carreteras en 17 estados mexicanos a finales de 2025 mostraron cómo las disrupciones cívicas pueden eliminar hasta USD 300 millones en comercio en una sola semana. Hasta que se habiliten carriles adicionales en 2028-2029, la congestión sigue siendo un lastre estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Transporte: El Dominio de la Carretera Ancla el Crecimiento

El transporte de carga por carretera representó el 92,44% del tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y México en 2025, lo que subraya su flexibilidad puerta a puerta y su capacidad para atender clústeres de fabricación en el interior más allá de las terminales ferroviarias.[3]Oficina de Estadísticas de Transporte, "Informe Anual de Datos de Carga Transfronteriza: 2025," bts.gov Si bien el nuevo puente de doble vía de Canadian Pacific Kansas City (CPKC) duplicó con éxito la capacidad ferroviaria a finales de 2024, los volúmenes de camiones entrantes en dirección norte en Laredo por sí solos promedian aproximadamente 8.500 por día para capturar los flujos incrementales de deslocalización cercana. Se proyecta que el tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y México vinculado a los servicios por carretera crezca a una CAGR del 4,60% hasta 2031 a medida que se multiplican los centros de cross-dock aduaneros y la digitalización aduanera comprime el tiempo de permanencia.

Las asociaciones intermodales como el servicio 'Quantum de México' de J.B. Hunt-BNSF-GMXT prometen tránsitos un día más rápidos, pero siguen siendo un nicho en comparación con el transporte por camión omnipresente. Los paquetes de comercio electrónico, los productos farmacéuticos con control de temperatura y los repuestos de maquinaria favorecen la flexibilidad del transporte por camión, lo que sostiene el poder de fijación de precios del segmento. Incluso con la capacidad ferroviaria transcontinental mejorada ahora completamente en línea, la preferencia del cliente por ventanas de recogida predecibles mantiene a la carretera firmemente a la cabeza en el mediano plazo.

Por Transporte de Carga por Carretera: LTL Supera a FTL por el Auge del Comercio Electrónico

FTL dominó el transporte de carga por carretera con una participación del 79,74% en el mercado de transporte de carga transfronterizo entre EE. UU. y México en 2025, reflejando cargas consolidadas de bienes automotrices y de capital. LTL, aunque más pequeño, tiene previsto registrar la CAGR más alta del 5,04% hasta 2031 a medida que aumenta la densidad de paquetes de comercio electrónico y las pymes adoptan programas de consolidación.

El servicio de C.H. Robinson de septiembre de 2025, que agrega paquetes LTL, genera ahorros de costos de hasta el 40%, destacando el valor para los expedidores que mueven mercancía por debajo del umbral de minimis mexicano de USD 50. El centro de Laredo de Ryder de 228.000 pies cuadrados dedica bahías de clasificación a los cross-docks LTL, lo que subraya el cambio modal. FTL aún conserva relevancia estratégica para los fabricantes de equipos originales automotrices que despachan cargas completas de remolque en horarios ajustados, pero incluso estas empresas están probando LTL para piezas de posventa para minimizar los costos de almacenamiento. En consecuencia, las redes mixtas que pueden alternar entre FTL y LTL están bien posicionadas para capturar márgenes incrementales.

Por Industria de Usuario Final: Salud Supera al Comercio Distributivo

El comercio distributivo representó el 38,17% de la demanda en 2025, convirtiéndolo en el mayor contribuyente al tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y México. Sin embargo, se proyecta que los envíos de salud y farmacéutica avancen a la CAGR más rápida del 6,25% hasta 2031, impulsados por biológicos, vacunas y la deslocalización cercana de ingredientes farmacéuticos activos.

La actualización de DHL en Querétaro a 41.000 paquetes por hora con zonas de cadena de frío de 2-8 °C ejemplifica la construcción de infraestructura que respalda este crecimiento. El piloto de almacenamiento en frío de CBP en Pharr redujo los tiempos de despacho para productos perecederos en 60 minutos, ampliando el radio de entrega factible para la carga sensible a la temperatura. A medida que se intensifica el escrutinio regulatorio, los transportistas que ofrecen redes validadas conformes con las Buenas Prácticas de Distribución (BPD) reclamarán rendimientos premium. El comercio distributivo sigue siendo de alto volumen, pero la expansión de márgenes es más probable dentro de la logística de salud.

Por Corredor Transfronterizo: El Flujo Norte Gana Terreno al Sur

La carga de Estados Unidos a México representó el 54,96% del volumen direccional en 2025, pero se prevé que las cargas de México a Estados Unidos crezcan a una CAGR del 5,34%, superando a la carga en dirección sur. La electrónica deslocalizada, los vehículos terminados y los productos frescos impulsan el aumento, aprovechando el acceso libre de aranceles del USMCA y la ventaja de costos laborales de México.

El desequilibrio tensiona la capacidad, ya que los camiones en dirección sur a menudo regresan vacíos. Los datos del Instituto Americano de Investigación en Transporte muestran que los kilómetros en vacío erosionan los márgenes hasta en un 12%. Flotas como Ryder han ampliado los patios de drayage en Nuevo Laredo para asegurar carga spot en dirección norte, mientras que los operadores logísticos de terceros agrupan consignaciones más pequeñas en dirección sur para mejorar la economía del viaje de retorno. Si la incertidumbre arancelaria persiste, los expedidores pueden adelantar pedidos en dirección norte, amplificando la volatilidad del corredor.

Análisis Geográfico

México se convirtió en el mayor socio comercial de Estados Unidos en 2025, con un comercio bilateral que alcanzó USD 872.800 millones, superando los USD 719.400 millones de Canadá. Solo el transporte de carga por camión totalizó USD 77.300 millones ese marzo, y el mercado de transporte de carga transfronterizo entre EE. UU. y México continúa concentrándose en torno a las puertas de entrada de Texas: Laredo, El Paso, Brownsville y Pharr, que en conjunto procesan aproximadamente el 70% de toda la carga por carretera. Otay Mesa en California gestiona la mayor parte del comercio de la Costa Oeste, pero soporta retrasos de 55 minutos en horas pico, lo que lleva a algunos expedidores a redirigir a través del cruce de Nogales en Arizona.

La gravedad manufacturera está migrando hacia Nuevo León, Guanajuato y Querétaro, donde Flex, Kia y Yazaki comprometieron un total combinado de USD 1.666 millones durante 2024-2025. La proximidad de Monterrey a Laredo sustenta el rápido crecimiento de los cross-docks, mientras que Ciudad Juárez vincula la producción electrónica con los patios de El Paso bajo el programa de diferimiento arancelario IMMEX. Los riesgos de seguridad en Jalisco y Puebla complican el enrutamiento e inflan las primas de seguros, pero los escoltas de la Guardia Nacional han estabilizado corredores selectos para mercancías de alto valor.

Las sorpresas de política repercuten rápidamente en todo el corredor. La amenaza arancelaria de febrero de 2025 desencadenó picos de envíos, seguidos de pausas en los pedidos que perturbaron la planificación de capacidad. Las ampliaciones de puentes en Brownsville y Laredo prometen un alivio eventual, pero la realidad a corto plazo es que un solo bloqueo o un aumento de inspecciones puede paralizar cadenas de suministro multimillonarias. Por ello, los transportistas con estrategias diversificadas de puertos de entrada conservan una prima de resiliencia.[4]Departamento de Transporte de Texas, "Estadísticas de Cruces Fronterizos," txdot.gov

Panorama Competitivo

El mercado de transporte de carga transfronterizo entre EE. UU. y México está moderadamente concentrado, con transportistas de camiones con activos propios, operadores logísticos de terceros sin activos y ferrocarriles de Clase I compitiendo en niveles de servicio superpuestos. C.H. Robinson opera más de 2 millones de pies cuadrados de almacenamiento fronterizo tras su expansión en El Paso en noviembre de 2025, reforzando su posición como el mayor arrendador de puertas de entrada de operadores logísticos de terceros. La compra de USD 213 millones de Solistica por parte de Grupo Traxión amplió su alcance de servicio de extremo a extremo y añadió casi 200.000 metros cuadrados de espacio industrial clave, destacando una tendencia de consolidación entre las flotas mexicanas que buscan economías de escala.

La adopción tecnológica separa a los líderes de los seguidores. UPS afirma un 90% de despacho digital a través de la integración ACE-VUCEM, lo que permite la liberación el día de llegada, algo que los transportistas más pequeños no pueden replicar fácilmente. DHL invirtió más de USD 75 millones en 2025 para ampliar depósitos, junto con USD 84 millones en adquisición de vehículos, enfatizando el LTL con control de temperatura para biológicos, donde el cumplimiento regulatorio exige primas de precios. El servicio intermodal "Quantum de México" de J.B. Hunt, BNSF y GMXT apunta a los expedidores automotrices que valoran un rendimiento puntual del 95% a tarifas inferiores a las del transporte por carretera urgente.

La presión disruptiva aumenta por la red de paquetes de Cainiao, que socava a los operadores establecidos hasta en un 60% y obliga a ampliaciones de capacidad en Tijuana. Los transportistas de nicho más pequeños se centran en servicios de plataforma y cisterna donde el equipo especializado y los registros de seguridad protegen el margen. La complejidad regulatoria en torno a la verificación del USMCA y los posibles aranceles retroactivos favorece a los operadores establecidos con equipos de cumplimiento sólidos, empujando al mercado hacia una mayor concentración con el tiempo.

Líderes de la Industria de Transporte de Carga Transfronterizo entre EE. UU. y México

C.H. Robinson Worldwide, Inc.

Schneider National, Inc.

J.B. Hunt Transport Services, Inc.

UPS Supply Chain Solutions (UPS Inc.)

FedEx Logistics (FedEx Corp.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Werner Enterprises desplegó 800 contenedores para ampliar el alcance intermodal en México, atrayendo a expedidores de bienes automotrices y de consumo.

- Noviembre de 2025: C.H. Robinson añadió 450.000 pies cuadrados a su presencia en El Paso, elevando los envíos gestionados hacia México a 1,5 millones anuales.

- Septiembre de 2025: C.H. Robinson lanzó un programa de consolidación LTL que reduce las tarifas fronterizas hasta un 40% para las pymes.

- Julio de 2025: Grupo Traxión completó su adquisición de Solistica por USD 213 millones, impulsando los ingresos del cuarto trimestre un 45,7% interanual.

Alcance del Informe del Mercado de Transporte de Carga Transfronterizo entre EE. UU. y México

| Transporte de Carga por Carretera | Carga Completa (FTL) |

| Carga Parcial (LTL) | |

| Transporte de Carga por Ferrocarril |

| Agricultura, Pesca y Silvicultura |

| Construcción |

| Comercio Distributivo (Comercio Mayorista y Minorista) |

| Salud y Farmacéutica |

| Manufactura y Automotriz |

| Petróleo y Gas, Minería y Canteras |

| Otras Industrias de Usuario Final |

| Estados Unidos a México |

| México a Estados Unidos |

| Por Modo de Transporte | Transporte de Carga por Carretera | Carga Completa (FTL) |

| Carga Parcial (LTL) | ||

| Transporte de Carga por Ferrocarril | ||

| Por Industria de Usuario Final | Agricultura, Pesca y Silvicultura | |

| Construcción | ||

| Comercio Distributivo (Comercio Mayorista y Minorista) | ||

| Salud y Farmacéutica | ||

| Manufactura y Automotriz | ||

| Petróleo y Gas, Minería y Canteras | ||

| Otras Industrias de Usuario Final | ||

| Por Corredor Transfronterizo | Estados Unidos a México | |

| México a Estados Unidos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte de carga transfronterizo entre EE. UU. y México en 2026?

El mercado se estima en USD 95.650 millones en 2026, con una CAGR proyectada del 4,53% hasta 2031.

¿Qué modo mueve la mayor cantidad de carga a través de la frontera?

El transporte por camión domina, con una participación de mercado del 92,44% en 2025 gracias a su servicio flexible puerta a puerta.

¿Qué segmento de transporte de carga por carretera crecerá más rápido hasta 2031?

Los servicios de carga parcial deberían registrar una CAGR del 5,04% a medida que se multiplican los envíos de comercio electrónico y de pymes.

¿Por qué la logística de salud está ganando importancia?

Las inversiones en cadena de frío y la producción deslocalizada de biológicos impulsan la carga de salud a una CAGR del 6,25%, la más rápida entre los grupos de usuarios finales.

¿Cómo están abordando los transportistas la congestión fronteriza?

Las empresas diversifican los puertos de entrada, utilizan cruces nocturnos, invierten en cross-docks aduaneros y adoptan aduanas digitales para reducir los tiempos de espera.

¿Qué riesgos podrían descarrilar el crecimiento?

Los shocks arancelarios, los incidentes de seguridad y la escasez de conductores pueden reducir hasta 0,9 puntos porcentuales el pronóstico de CAGR si no se resuelven.

Última actualización de la página el: