Tamaño y Participación del Mercado de Transporte Marítimo de Carga en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

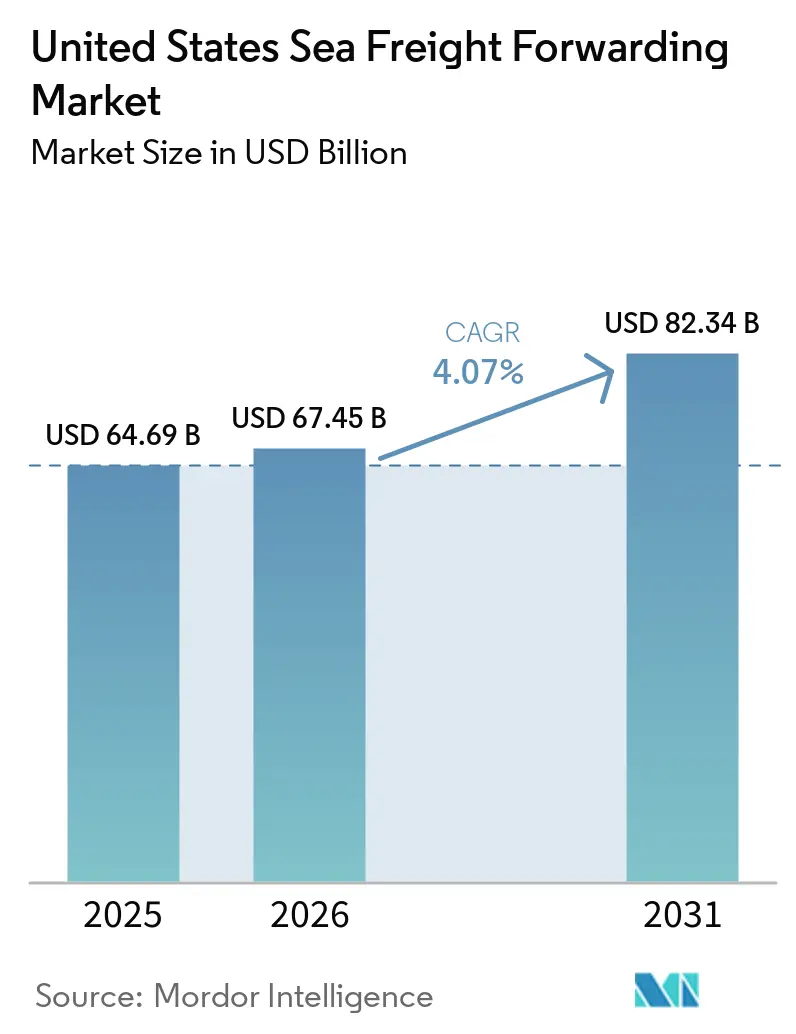

| Tamaño del mercado en el año base (2025) | 64.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 67.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte Marítimo de Carga en los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de transporte marítimo de carga en los Estados Unidos se expandirá desde USD 64,69 mil millones en 2025 y USD 67,45 mil millones en 2026 hasta USD 82,34 mil millones en 2031, registrando una CAGR del 4,07% entre 2026 y 2031.

La demanda persistente de importaciones de origen asiático, la automatización gradual de los puertos y una creciente preferencia por opciones de envío flexibles sustentan la expansión. Los transitarios que ofrecen herramientas digitales de autoservicio y enrutamiento a través de múltiples puertos de entrada capturan volúmenes incrementales a medida que los cargadores buscan visibilidad y resiliencia. El creciente interés en soluciones de cadena de frío para productos farmacéuticos y perecederos amplía las oportunidades de margen, mientras que los altos precios del combustible de bunker y los recargos vinculados a la mano de obra comprimen los rendimientos para los operadores con capacidad limitada de traslado de costos. La interacción de estos factores mantiene el crecimiento moderado pero constante en el mercado de transporte marítimo de carga en los Estados Unidos.[1]Banco Mundial, "Una Métrica de las Perturbaciones Globales en la Cadena de Suministro Marítima: El Índice Global de Estrés de la Cadena de Suministro (GSCSI)," worldbank.org

Conclusiones Clave del Informe

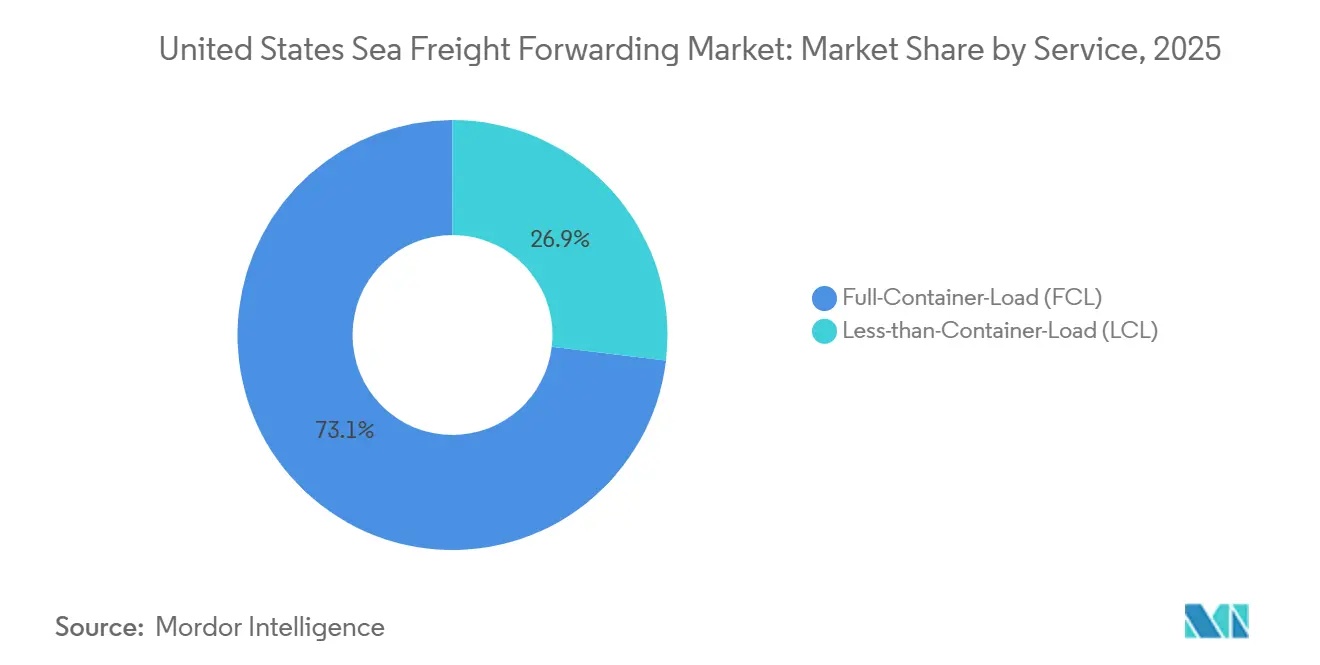

- Por servicio, los servicios de carga en contenedor completo representaron el 73,11% de la participación del mercado de transporte marítimo de carga en los Estados Unidos en 2025; se proyecta que los servicios de carga en contenedor parcial se expandirán a una CAGR del 6,79% entre 2026 y 2031.

- Por tipo de carga, la carga seca y general representó el 68,2% del tamaño del mercado de transporte marítimo de carga en los Estados Unidos en 2025, mientras que la carga refrigerada avanza a una CAGR del 7,98% hasta 2031.

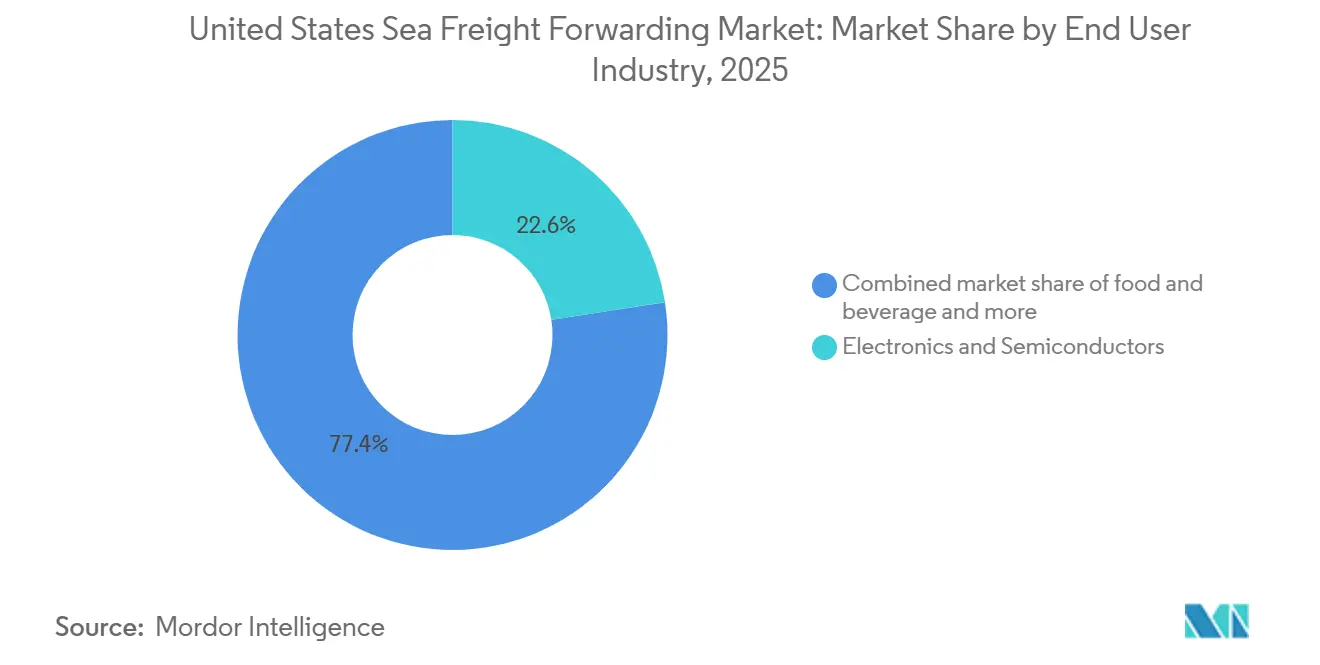

- Por industria de usuario final, la electrónica y los semiconductores representaron el 22,56% de los ingresos en 2025; se prevé que los productos farmacéuticos y la atención médica registren una CAGR del 8,61% hasta 2031.

- Por región, el Oeste representó el 27,47% de los ingresos en 2025; el Sureste es la región de más rápido crecimiento, con una CAGR del 6,25% prevista hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Transporte Marítimo de Carga en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los Volúmenes de Importación de los Estados Unidos desde Asia | +1.2% | Nacional, con concentración en los puertos de entrada costeros del Oeste y el Sureste | Mediano plazo (2-4 años) |

| Mejoras en la Infraestructura Portuaria y Proyectos de Automatización | +0.9% | Grupos de puertos del Sureste, el Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Adopción Creciente de Plataformas Digitales de Carga | +0.7% | Nacional, con adopción temprana en los principales corredores comerciales metropolitanos | Corto plazo (≤ 2 años) |

| Demanda del Comercio Electrónico para la Logística de Bienes Voluminosos | +0.6% | Nacional, con un impacto pronunciado en las regiones del Sureste y el Oeste | Mediano plazo (2-4 años) |

| Preferencia de los Cargadores por Transitarios con Certificación ESG | +0.4% | Nacional, con la mayor demanda de cargadores del Fortune 500 en el Noreste y el Oeste | Mediano plazo (2-4 años) |

| Oportunidades de Carga de Proyecto para Energía Eólica Marina (Costa Este) | +0.3% | Estados costeros del Sureste y el Noreste, en particular Virginia, Carolina del Norte, Massachusetts y Nueva York | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Volúmenes de Importación de los Estados Unidos desde Asia

Las importaciones en contenedores provenientes de Asia mantienen en marcha el motor de ingresos del mercado de transporte marítimo de carga en los Estados Unidos. La carga se orienta cada vez más hacia semiconductores, dispositivos médicos y componentes para vehículos eléctricos que toleran tarifas premium a cambio de fiabilidad en los horarios. Los transitarios que diversifican más allá del complejo tradicional de Los Ángeles-Long Beach hacia Savannah, Houston y Nueva York reducen el riesgo de congestión para sus clientes. Una estrategia de múltiples puertos de entrada asegura la participación de mercado cuando las condiciones laborales o climáticas afectan cualquier costa.

Mejoras en la Infraestructura Portuaria y Proyectos de Automatización

Las grúas automatizadas y las operaciones de puertas durante 24 horas reducen los tiempos de permanencia y aumentan el rendimiento de las terminales. La ampliación de Garden City Terminal en el Puerto de Savannah y el manejo robótico en el Muelle 400 de Los Ángeles ofrecen a los transitarios con acceso preferente a espacios ganancias de velocidad mensurables. La Ley de Inversión en Infraestructura y Empleo destina USD 17 mil millones a la modernización de las vías navegables, pero los que se adelantan cosechan los beneficios antes, mientras que los competidores que dependen de instalaciones heredadas enfrentan tiempos de rotación de camiones más prolongados.

Adopción Creciente de Plataformas Digitales de Carga

Las interfaces de programación de aplicaciones conectan los sistemas empresariales de los cargadores con las herramientas de reserva de los transitarios, automatizando cotizaciones, confirmaciones y seguimiento. Los movimientos rutinarios de carga en contenedor completo se trasladan a mercados en línea, aunque las cargas complejas, como productos químicos peligrosos o productos farmacéuticos en cadena de frío, siguen requiriendo supervisión humana. Los operadores de nivel medio invierten en plataformas propias para mantener la cercanía con el cliente y el poder de fijación de precios. El escrutinio de la Comisión Marítima Federal sobre la detención y la demora está acelerando la demanda de sistemas que mantengan registros de auditoría.

Demanda del Comercio Electrónico para la Logística de Bienes Voluminosos

Los muebles, los electrodomésticos y los productos de bricolaje necesitan el transporte marítimo por razones de eficiencia de costos, pero requieren servicios de desconsolidación y última milla una vez en tierra. Los centros de consolidación de carga en contenedor parcial ubicados cerca de los puertos del Golfo y la Costa Este acortan los kilómetros de entrega final. Los análisis predictivos optimizan la carga de contenedores, manteniendo los márgenes de carga en contenedor parcial saludables incluso cuando el tamaño promedio de los envíos disminuye. Esta dinámica respalda la perspectiva de crecimiento del 6,79% para los servicios de carga en contenedor parcial hasta 2031.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión Portuaria y Perturbaciones Laborales | -0.8% | Puertos de la Costa Oeste, con efectos secundarios en el Golfo y la Costa Este durante las temporadas pico | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios del Combustible de Bunker | -0.5% | Nacional, afectando todos los corredores de transporte marítimo | Mediano plazo (2-4 años) |

| Regulaciones Ambientales más Estrictas de la Organización Marítima Internacional | -0.4% | Nacional, con mayores costos de cumplimiento en las rutas transpacíficas y transatlánticas | Largo plazo (≥ 4 años) |

| Capacidad Limitada de Seguro Marítimo en los Estados Unidos para Carga de Alto Riesgo | -0.2% | Nacional, con restricciones agudas para carga de proyecto, materiales peligrosos y electrónica de alto valor | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión Portuaria y Perturbaciones Laborales

Las huelgas de 2024 y el consiguiente aumento salarial del 61,5% incorporaron costos más elevados en cada contenedor que pasa por los muelles de la Costa Este y el Golfo. Los tiempos promedio de permanencia de camiones en Los Ángeles y Long Beach se estabilizaron en menos de tres días a finales de 2025, lo que ayuda a los transitarios a gestionar las facturas por día adicional. Diversificar las escalas portuarias ayuda a mitigar el riesgo futuro, pero añade complejidad y reduce las economías de escala. Los cargadores monitorean de cerca las métricas de congestión, recompensando a los socios que redirigen rápidamente cuando surgen cuellos de botella.[2]Asociación Internacional de Estibadores, "Detalles del Contrato 2025," ilaunion.org

Volatilidad en los Precios del Combustible de Bunker

Los precios del combustible marino oscilaron entre USD 400 y USD 650 por tonelada métrica en 2025, impulsados por cambios geopolíticos e interrupciones en las refinerías. Los mandatos de bajo contenido de azufre bajo las normas de 2020 de la Organización Marítima Internacional mantienen elevada la línea de base de costos. Los transportistas navegan a velocidad reducida para conservar combustible, lo que alarga los tiempos de tránsito y erosiona la propuesta de valor para la carga sensible al tiempo. Los transitarios con programas de cobertura o cláusulas de traslado indexado se desempeñan mejor que los rivales más pequeños que absorben los recargos repentinos.[3]Organización Marítima Internacional, "Resumen de las Regulaciones de Combustible de la Organización Marítima Internacional 2023," imo.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Consolidación Gana Participación

Los servicios de carga en contenedor completo representaron el 73,11% de los ingresos en el mercado de transporte marítimo de carga en los Estados Unidos en 2025. La carga en contenedor completo domina donde la demanda predecible permite a los cargadores llenar un contenedor de 40 pies con electrónica, maquinaria o piezas de automóviles. Los servicios de carga en contenedor parcial, aunque menores, están creciendo a una CAGR del 6,79%, lo que refleja el giro del comercio minorista hacia ciclos de reabastecimiento más frecuentes y de menor volumen.

Los transitarios que dominan la consolidación de carga en contenedor parcial combinan pedidos de múltiples cargadores, reduciendo los costos por unidad mientras capturan tarifas de manejo premium. Los sistemas de gestión de almacenes se vinculan con los sistemas de gestión de transporte para automatizar la planificación de cargas y reducir errores. Los proveedores exitosos también integran el despacho de aduanas y el transporte terrestre doméstico, ofreciendo una propuesta integral de puerta a puerta para los vendedores de comercio electrónico. Los portales de reserva digital reducen la carga administrativa, permitiendo al personal centrarse en la gestión de excepciones. El resultado es una expansión constante del margen de carga en contenedor parcial incluso a medida que proliferan las piezas de carga.

Por Tipo de Carga: El Segmento Refrigerado se Acelera

La carga seca y general representó el 68,2% del tamaño del mercado de transporte marítimo de carga en los Estados Unidos en 2025, abarcando desde prendas de vestir hasta maquinaria industrial. Sin embargo, la carga refrigerada se está expandiendo a un ritmo del 7,98% anual a medida que los biofármacos, los productos frescos y los alimentos congelados dependen del tránsito con control de temperatura.

Los contenedores refrigerados exigen monitoreo continuo, equipos validados y cumplimiento de las Buenas Prácticas de Distribución. Los transitarios que implementan sensores de Internet de las Cosas y registros de temperatura basados en cadena de bloques proporcionan a los cargadores visibilidad de extremo a extremo. Una sola excursión de temperatura puede arruinar un envío de vacunas valorado en USD 1 millón, por lo que el valor de la fiabilidad supera la sensibilidad al precio. Mientras tanto, los operadores de carga seca optimizan el reposicionamiento de equipos para reducir los kilómetros de contenedores vacíos, preservando la rentabilidad. Una combinación equilibrada de carga ayuda a los transitarios diversificados a suavizar las fluctuaciones de ingresos entre la carga refrigerada de alto margen y los productos secos de alto volumen.

Por Industria de Usuario Final: El Sector Farmacéutico Supera a la Electrónica

La electrónica y los semiconductores representaron el 22,56% de los ingresos en 2025, lo que refleja el apetito de los Estados Unidos por los dispositivos de consumo y el hardware para centros de datos. Los productos farmacéuticos y la atención médica, aunque de menor tamaño, están en camino de registrar una CAGR del 8,61% hasta 2031, la más rápida dentro del mercado de transporte marítimo de carga en los Estados Unidos.

Los medicamentos biológicos, las vacunas y los materiales de terapia génica requieren corredores de cadena de frío validados, documentación estricta y personal capacitado en las regulaciones de la Administración de Alimentos y Medicamentos. Los transitarios invierten en procesos certificados en Buenas Prácticas de Distribución, flotas refrigeradas y sistemas de calidad ISO 9001 para capturar esta demanda premium. Los cargadores de productos químicos, alimentos y comercio minorista siguen siendo anclas de volumen, pero enfrentan márgenes más ajustados debido a la presión competitiva. Las capacidades de manejo especializado otorgan a los operadores enfocados en el sector farmacéutico una ventaja defensiva frente a la mercantilización.

Análisis Geográfico

La Costa Oeste concentró el 27,47% de los ingresos en 2025, gracias a los puertos gemelos de Los Ángeles y Long Beach, Oakland y Seattle-Tacoma. Sin embargo, la congestión, la escasez de terrenos para expansión y la volatilidad laboral están impulsando a los cargadores hacia puertos de entrada alternativos. Se proyecta que el Sureste superará la tasa de crecimiento nacional con una CAGR del 6,25% hasta 2031. Las inversiones en Savannah, Charleston y Jacksonville añaden profundidad de atraque, ramales ferroviarios y automatización de patios, acortando los tiempos de liberación de carga.

El Noreste, anclado por el Puerto de Nueva York y Nueva Jersey, se beneficia del acceso directo al corredor de consumidores más denso del país. Los eficientes servicios ferroviarios de doble apilamiento extienden este alcance hacia el Medio Oeste, convirtiendo el interior en una región de demanda derivada para el transporte marítimo. Houston y otros puertos del Golfo sirven al Suroeste, manejando exportaciones petroquímicas y carga de proyecto para parques eólicos marinos programados a lo largo de la costa atlántica. Los transitarios que mantienen operaciones en todas las costas ofrecen a los cargadores la flexibilidad de redirigir rápidamente cuando la congestión o las tormentas amenazan cualquier región.

La diversificación regional amortigua el mercado de transporte marítimo de carga en los Estados Unidos frente a las perturbaciones localizadas. Los puertos del Sureste y el Golfo amplían su capacidad antes que sus rivales de la Costa Oeste, atrayendo carga discrecional a pesar de tránsitos oceánicos ligeramente más largos desde Asia. Los cargadores priorizan cada vez más la previsibilidad sobre el costo mínimo de transporte, un cambio que beneficia a los transitarios con datos granulares de congestión en tiempo real y la autoridad para cambiar reservas con poco tiempo de anticipación.[4]Autoridad Portuaria de Georgia, "Ficha Técnica de la Expansión de la Terminal Garden City," gaports.com

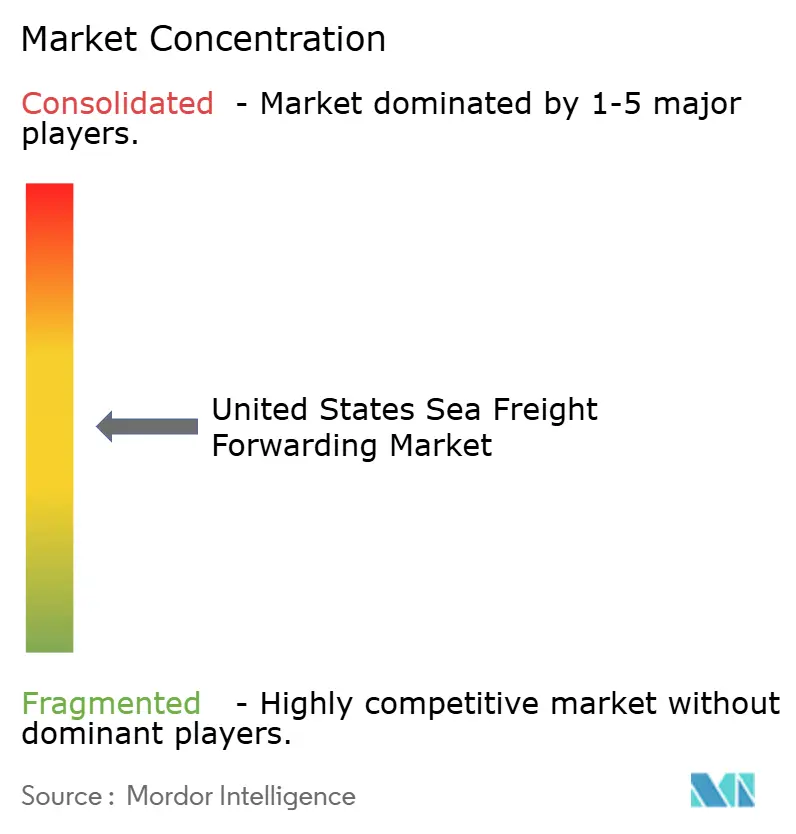

Panorama Competitivo

La competencia en el mercado de transporte marítimo de carga en los Estados Unidos se centra en las capacidades digitales, la especialización sectorial y las relaciones con los transportistas, más que en la propiedad de buques. Los diez principales transitarios controlan aproximadamente entre el 40% y el 50% de los ingresos, dejando espacio para especialistas regionales. Kuehne + Nagel, DHL Global Forwarding y DSV aprovechan los contratos globales y la tecnología empresarial para atender a importadores multinacionales, mientras que Expeditors International y C.H. Robinson enfatizan soluciones personalizadas para cargadores de tamaño mediano.

Las fusiones y adquisiciones aceleran la escala y desbloquean nuevas capacidades verticales. La adquisición de DB Schenker por parte de DSV en 2025 creó una potencia con mayor poder de negociación al pujar por capacidad de transporte. La integración de BDP International en PSA International une las operaciones de terminal con el conocimiento en transitaria, otorgando acceso prioritario a atraques que acorta los tiempos de permanencia. El nuevo participante de origen digital Flexport atrae a marcas con conocimientos tecnológicos a través de un modelo con prioridad en interfaces de programación de aplicaciones, aunque enfrenta presión sobre la rentabilidad a medida que se expande más allá de los primeros adoptantes.

Los mandatos de sostenibilidad pasan de la retórica a los requisitos de licitación. Los transitarios adoptan herramientas de cálculo de carbono, desarrollan programas de compensación y asesoran a los clientes sobre cambios modales que reducen las emisiones de alcance 3. Los operadores que ofrecen informes de emisiones verificados y transparencia en la facturación de detención ganan ventaja a medida que la Comisión Marítima Federal combate las prácticas de recargos opacos. La inversión en análisis predictivo y procesamiento robótico de documentos separa a los líderes de los rezagados, especialmente cuando los costos volátiles de combustible o mano de obra obligan a recalcular rápidamente las tarifas.

Líderes de la Industria de Transporte Marítimo de Carga en los Estados Unidos

Kuehne + Nagel

DHL Global Forwarding

DSV (incl. DB Schenker)

Expeditors International

CMA CGM Group (incluido CEVA Logistics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: DSV anunció que la integración en curso de su adquisición de DB Schenker había alcanzado un 45% de finalización al término del primer trimestre. La integración está remodelando rápidamente la huella operativa de la empresa, con operaciones ya combinadas en más de 50 países.

- Abril de 2026: Nippon Express Holdings finalizó una adquisición de Metro Supply Chain Group por CAD 1.800 millones (USD 1.300 millones) para escalar rápidamente su huella de logística de terceros y distribución. Esta inversión estratégica mejora las operaciones de transporte marítimo de carga de extremo a extremo de la empresa y la integración de la cadena de suministro transfronteriza en todo el mercado de los Estados Unidos.

- Febrero de 2026: Hapag-Lloyd ejecutó un acuerdo definitivo para adquirir el transportista marítimo ZIM, impulsando una consolidación significativa del mercado y la optimización de la flota dentro del sector de la logística marítima. Esta adquisición estratégica reestructura fundamentalmente la asignación de capacidad de buques y las redes de alianzas de transitarios que prestan servicio a los corredores vitales de comercio de importación y exportación de los Estados Unidos.

- Noviembre de 2025: Maersk inauguró una nueva estación de carga terrestre y un centro de operaciones de transporte de larga distancia en Georgia para optimizar la eficiencia de su red de distribución regional. Esta instalación estratégica refuerza directamente las capacidades de enrutamiento de carga marítima de extremo a extremo y de cadena de suministro de valor añadido de la empresa en todo el Sureste de los Estados Unidos.

Alcance del Informe del Mercado de Transporte Marítimo de Carga en los Estados Unidos

| Carga en Contenedor Completo (FCL) |

| Carga en Contenedor Parcial (LCL) |

| Seca/General |

| Refrigerada |

| Electrónica y Semiconductores |

| Productos Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Farmacéuticos y Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Otros |

| Noreste |

| Sureste |

| Medio Oeste |

| Suroeste |

| Oeste |

| Por Servicio | Carga en Contenedor Completo (FCL) |

| Carga en Contenedor Parcial (LCL) | |

| Por Tipo de Carga | Seca/General |

| Refrigerada | |

| Por Industria de Usuario Final | Electrónica y Semiconductores |

| Productos Químicos y Petroquímicos | |

| Alimentos y Bebidas | |

| Farmacéuticos y Atención Médica | |

| Comercio Minorista y Comercio Electrónico | |

| Otros | |

| Por Región | Noreste |

| Sureste | |

| Medio Oeste | |

| Suroeste | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte marítimo de carga en los Estados Unidos en 2026?

El tamaño del mercado de transporte marítimo de carga en los Estados Unidos asciende a USD 67,45 mil millones en 2026.

¿Qué tipo de servicio crece más rápido en el transporte marítimo de carga en los Estados Unidos?

La carga en contenedor parcial es la de más rápido crecimiento, con una CAGR proyectada del 6,79% hasta 2031.

¿Qué categoría de carga añade el mayor crecimiento en valor?

La carga refrigerada, impulsada por la cadena de frío farmacéutica, avanza a una CAGR del 7,98% hasta 2031.

¿Qué región superará el crecimiento nacional?

Se prevé que el Sureste crezca a una CAGR del 6,25% entre 2026 y 2031.

¿Qué impulsa la adopción de plataformas digitales entre los transitarios de los Estados Unidos?

Los cargadores exigen visibilidad en tiempo real y documentación automatizada, lo que impulsa la integración de interfaces de programación de aplicaciones en las herramientas de reserva.

¿Cómo se gestionan las fluctuaciones en los precios del combustible de bunker?

Los grandes transitarios utilizan recargos de combustible indexados y contratos de cobertura, mientras que las empresas más pequeñas diversifican los transportistas para limitar la exposición.

Última actualización de la página el: