Tamaño y Participación del Mercado de Neobanca de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

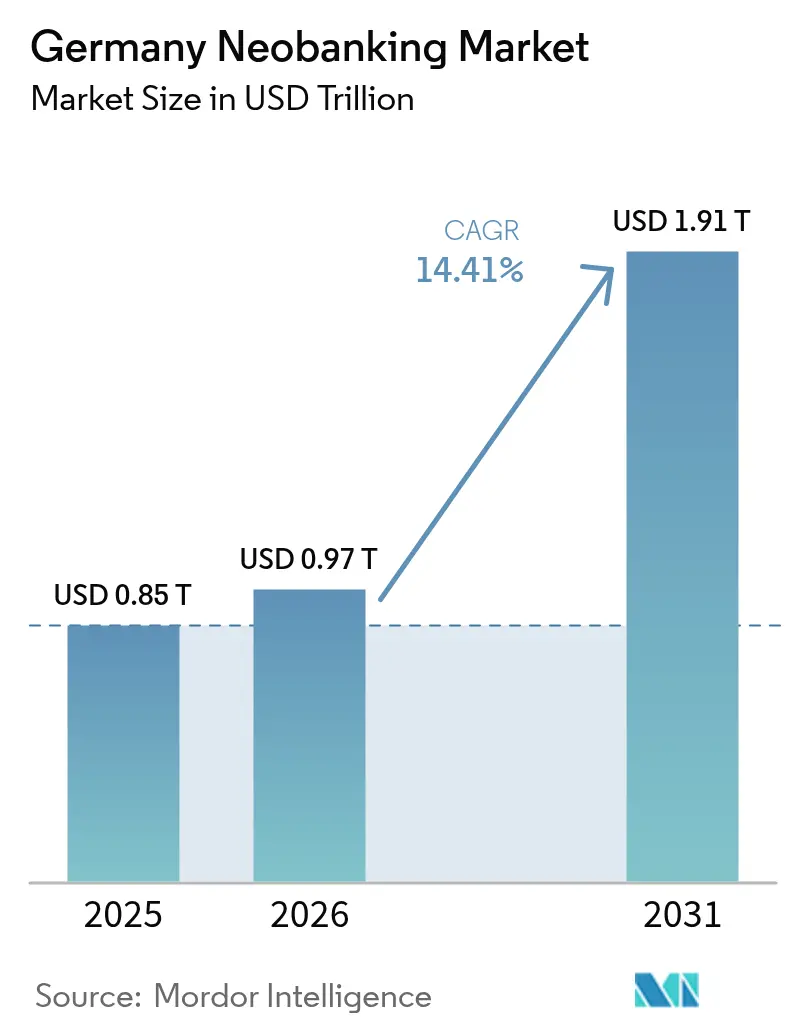

| Tamaño del mercado en el año base (2025) | 0.85 Billones de dólares |

| Tamaño del Mercado (2026) | 0.97 Billones de dólares |

| Tamaño del Mercado (2031) | 1.91 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Neobanca de Alemania por Mordor Intelligence

El tamaño del mercado de neobanca de Alemania fue valorado en 0,85 billones de USD en 2025 y se estima que crecerá desde 0,97 billones de USD en 2026 hasta alcanzar 1,91 billones de USD en 2031, a una CAGR del 14,41% durante el período de previsión (2026-2031). Una penetración de teléfonos inteligentes superior al 85%, el marco maduro de la Directiva de Servicios de Pago 2 (PSD2) y la postura supervisora adaptativa de BaFin estimulan conjuntamente a los actores en etapa inicial y a los ya establecidos para introducir soluciones de ahorro, préstamo y pago transfronterizo con enfoque móvil a escala. Las pequeñas y medianas empresas orientadas a la exportación de Alemania demandan cada vez más servicios de liquidación internacional en tiempo real y de bajo coste que los bancos tradicionales ofrecen con lentitud, lo que otorga a los neobancos una ventaja estructural. Además, el uso del efectivo cayó del 74% al 58% de las transacciones en el punto de venta entre 2020 y 2024, lo que señala un cambio conductual duradero hacia los pagos digitales que amplía aún más el mercado de neobanca de Alemania[1]Se espera que Alemania del Este avance a una CAGR del 11,27% a medida que la mejora de la infraestructura digital y la actividad de las empresas emergentes desbloqueen poblaciones previamente desatendidas.. Por último, las asociaciones de finanzas integradas con proveedores de software como servicio (SaaS) abren nuevas fuentes de ingresos por comisiones justo cuando los límites de las tasas de intercambio comprimen los ingresos en el procesamiento de pagos.

Conclusiones Clave del Informe

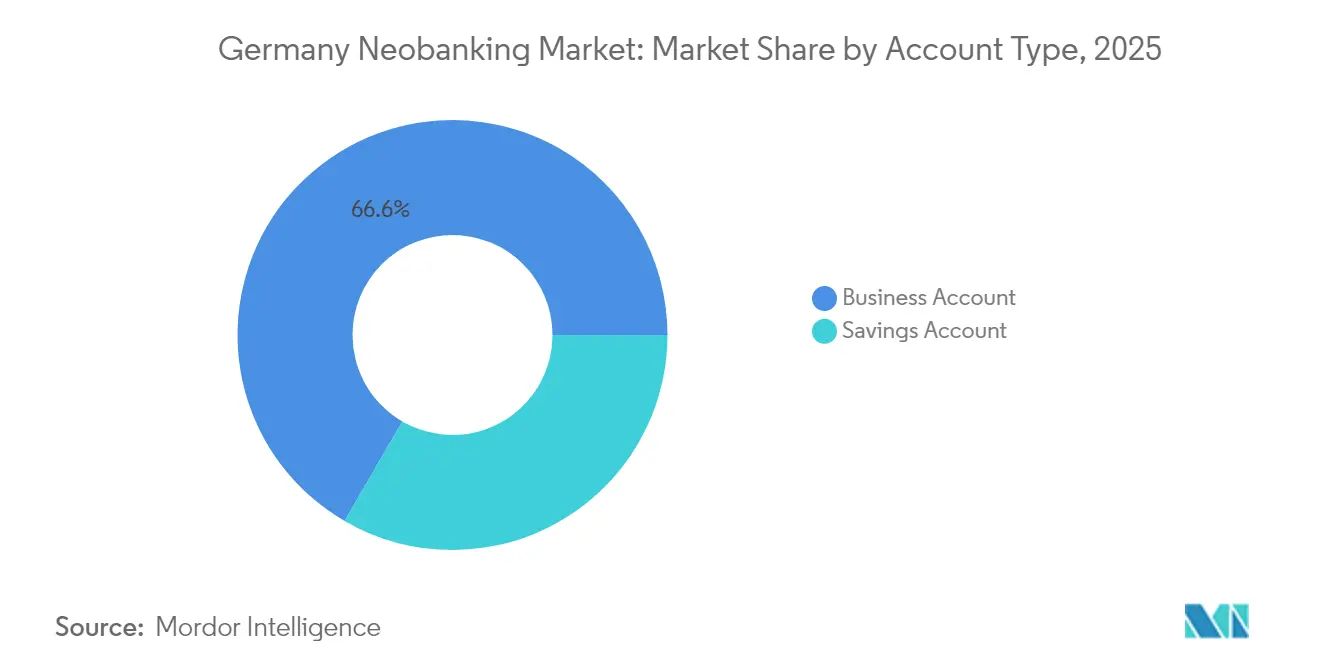

- Por tipo de cuenta, las cuentas empresariales lideraron con una participación del 66,63% de los ingresos del mercado de neobanca de Alemania en 2025; se prevé que las cuentas de ahorros se expandan a una CAGR del 33,82% hasta 2031.

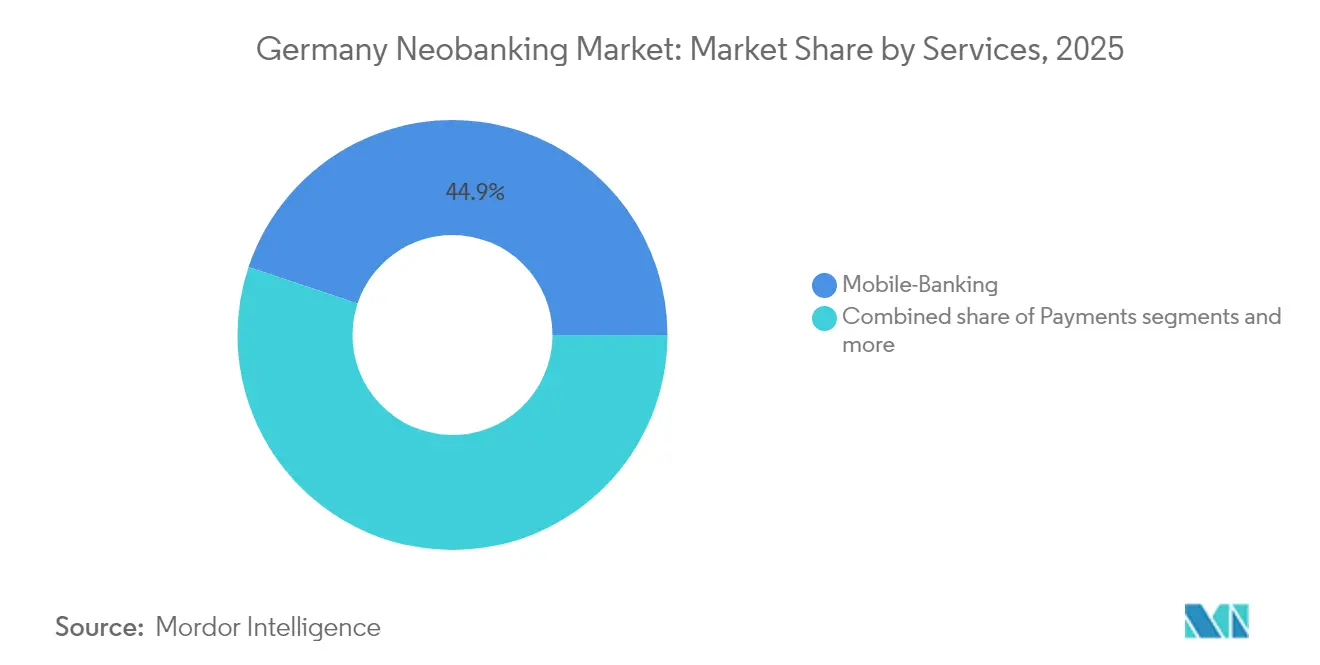

- Por servicios, la banca móvil mantuvo el 44,88% de la participación del mercado de neobanca de Alemania en 2025, mientras que se proyecta que los préstamos se aceleren a una CAGR del 37,28% hasta 2031.

- Por aplicación, las soluciones empresariales representaron el 62,15% del tamaño del mercado de neobanca de Alemania en 2025, y se prevé que las aplicaciones de banca personal crezcan a una CAGR del 30,94% hasta 2031.

- Por geografía, Alemania del Sur contribuyó con el 26,12% de los ingresos de 2025, mientras que se espera que Alemania del Este registre la CAGR más rápida del 10,98% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Neobanca de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta penetración de teléfonos inteligentes e internet | +2.3% | Nacional, con concentración urbana en Berlín, Múnich, Hamburgo | Corto plazo (≤ 2 años) |

| Apoyo regulatorio PSD2/Banca Abierta | +3.1% | A nivel de la UE, con ventajas de implementación alemana | Mediano plazo (2-4 años) |

| Impulso de las asociaciones entre bancos tradicionales y neobancos | +2.8% | Nacional, concentrado en centros financieros | Mediano plazo (2-4 años) |

| Demanda de pagos transfronterizos de pymes orientadas a la exportación | +1.9% | Nacional, con fortaleza en regiones industriales | Largo plazo (≥ 4 años) |

| Demanda de finanzas integradas de plataformas SaaS B2B | +2.4% | Global, con concentración en centros SaaS alemanes | Largo plazo (≥ 4 años) |

| Preferencia de la Generación Z por la banca alineada con criterios ESG | +1.8% | Nacional, con concentración demográfica urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Penetración de Teléfonos Inteligentes e Internet Acelera la Adopción con Enfoque Móvil

Más del 85% de los residentes alemanes poseen un teléfono inteligente, lo que crea una amplia base de clientes potenciales para los servicios bancarios centrados en el móvil. Los cambios impulsados por la pandemia introdujeron los pagos sin contacto en las rutinas diarias, comprimiendo casi una década de adopción en dos años. La rápida expansión de la cobertura 5G y el diseño intuitivo de las aplicaciones reduce la fricción para los usuarios de mayor edad y fomenta el cambio a nivel del hogar hacia proveedores exclusivamente digitales. A medida que los consumidores más jóvenes influyen en las decisiones financieras familiares, los efectos de red virales amplifican la apertura de cuentas en el mercado de neobanca de Alemania. La empresa conjunta de los operadores de telecomunicaciones para ampliar la cobertura 5G rural para 2027 amplía aún más el grupo de clientes potenciales.

La Regulación PSD2/Banca Abierta Crea Ventajas Competitivas Basadas en Datos

La PSD2 obliga legalmente a los bancos tradicionales a compartir datos de cuentas con terceros autorizados, lo que permite a los neobancos generar perfiles de clientes unificados y análisis de riesgo superiores. Los reguladores alemanes exigen un seguimiento estricto del consentimiento y cifrado, por lo que las empresas que invierten tempranamente en cumplimiento normativo obtienen credibilidad reputacional a largo plazo. El acceso a datos transaccionales en tiempo real permite una suscripción más precisa para préstamos no garantizados a pymes, un segmento ignorado por los prestamistas tradicionales debido a los elevados costes manuales. Las interfaces de banca abierta también permiten a los neobancos integrar cuentas de marca blanca dentro de plataformas SaaS, ampliando el alcance más allá de sus aplicaciones propias. A mediano plazo, la armonización regulatoria en todo el Espacio Económico Europeo simplifica la expansión transfronteriza para los proveedores con licencia alemana.

El Impulso de las Asociaciones entre Bancos Tradicionales y Neobancos Remodela las Jerarquías Tradicionales

Los grandes prestamistas cooperan cada vez más con los competidores digitales para evitar reconstrucciones de sistemas centrales que duran varios años; la asociación de API de Deutsche Bank con una destacada empresa de pagos de tecnología financiera ilustra este pragmatismo. Dichas alianzas otorgan a los neobancos acceso a sistemas de compensación establecidos y mercados de capitales, mientras que los bancos tradicionales obtienen ciclos de innovación rápidos. Las ofertas conjuntas, como las carteras de divisas integradas con líneas de crédito de financiación comercial tradicional, difuminan las líneas competitivas y aceleran la adquisición de clientes en ambos lados. La ola de asociaciones acorta el tiempo de comercialización de nuevas funciones, profundizando la densidad de servicios dentro del mercado de neobanca de Alemania. Con el tiempo, emergen modelos de distribución híbridos en los que las marcas tradicionales se encargan de la supervisión regulatoria y la solidez del balance, mientras que los neobancos suministran la tecnología orientada al cliente.

La Demanda de Pagos Transfronterizos de las Pymes Orientadas a la Exportación Impulsa la Innovación B2B

Los 3,5 millones de pymes de Alemania generan más del 60% de los ingresos de exportación nacionales y requieren cada vez más liquidación instantánea, diferenciales de divisas transparentes y conciliación automatizada[2]Ministerio Federal de Asuntos Económicos y Acción Climática, "Estadísticas de Exportación de Pymes 2025," bmwk.de. . Los neobancos aprovechan las infraestructuras nativas en la nube para fijar el precio de las transferencias muy por debajo de las comisiones de la banca corresponsal, reduciendo los bloqueos de capital de trabajo para los exportadores de mediana capitalización. Los módulos de tesorería integrados en el software de planificación de recursos empresariales permiten a los equipos financieros realizar un seguimiento de las posiciones en múltiples divisas en tiempo real. La simplificación regulatoria que elevó los umbrales de declaración de comercio exterior de EUR 12.500 (USD 13.019,5) a EUR 50.000 (USD 52.078) en 2024 reduce la fricción de cumplimiento y amplifica los volúmenes potenciales. En consecuencia, se proyecta que los flujos transfronterizos de las pymes sigan siendo un motor de crecimiento fundamental para el mercado de neobanca de Alemania durante la próxima década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los límites de las tasas de intercambio comprimen los ingresos | -2.1% | A nivel de la UE, con implementación alemana | Mediano plazo (2-4 años) |

| El escrutinio de AML/KYC de BaFin eleva los costes de cumplimiento | -1.7% | Nacional, con enfoque regulatorio en los principales actores | Corto plazo (≤ 2 años) |

| Problemas de confianza del consumidor tras interrupciones del servicio | -1.4% | Nacional, que afecta a los líderes del mercado | Corto plazo (≤ 2 años) |

| Lastre en la rentabilidad de la base de depósitos de bajo rendimiento | -1.9% | Nacional, con influencia de la política monetaria del BCE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Límites de las Tasas de Intercambio Obligan a la Evolución del Modelo de Ingresos Más Allá del Procesamiento de Pagos

La legislación europea limita el intercambio de tarjetas de débito al 0,2% y las comisiones de tarjetas de crédito al 0,3%, lo que reduce los ingresos basados en transacciones para los bancos exclusivamente móviles[3]Comisión Europea, "Resumen del Reglamento sobre Tasas de Intercambio," europa.eu.. Los proveedores alemanes responden agrupando suscripciones premium que ofrecen seguro de viaje, límites más altos en cajeros automáticos y tarjetas de débito con compensación de carbono. La limitación de comisiones acelera el giro hacia segmentos de mayor margen, como el crédito al consumo, los productos de gestión patrimonial y los acuerdos de finanzas integradas con reparto de ingresos con proveedores SaaS. El mercado de neobanca de Alemania evoluciona, por tanto, desde un paradigma de cuenta corriente gratuita hacia cestas de comisiones diversificadas. Mientras que las plataformas más grandes absorben el impacto en el margen mediante la venta cruzada, los competidores de nicho deben escalar rápidamente o cambiar a servicios especializados para seguir siendo viables.

El Escrutinio de AML/KYC de BaFin Eleva los Costes de Cumplimiento y la Complejidad Operativa

BaFin intensificó la supervisión contra el blanqueo de capitales tras varias interrupciones de sistemas de alto perfil y fallos en el proceso de incorporación de clientes[4]BaFin, "Prioridades de Supervisión 2025," bafin.de.. En 2024, el regulador ordenó auditorías de procesos en bancos digitales que en conjunto atienden a más de 10 millones de residentes alemanes, obligando a las empresas a implementar motores de puntuación de riesgo y verificación biométrica de doble capa. Las mejoras en el cumplimiento normativo aumentan los costes de incorporación por cliente, erosionando la ventaja de bajo coste frente a las redes de sucursales. Sin embargo, una sólida gobernanza mejora la confianza en la marca, que sigue siendo esencial tras el escepticismo público hacia las finanzas exclusivamente basadas en aplicaciones. A corto plazo, una supervisión rigurosa puede desencadenar una consolidación a medida que los participantes con escaso capital salen del mercado, pero el resultado a largo plazo es un mercado de neobanca de Alemania más resiliente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cuenta: La Demanda Corporativa Sostiene el Dominio

Las cuentas empresariales representaron el 66,63% del tamaño del mercado de neobanca de Alemania en 2025, lo que refleja el movimiento de las empresas hacia la conciliación automatizada y los paneles de tesorería habilitados por API. La alta intensidad exportadora y las cuentas por pagar en múltiples divisas impulsan la adopción porque los bancos digitales liquidan las divisas a tasas en tiempo real en lugar de promedios de fin de día. Los directores financieros valoran la visibilidad de efectivo en un único panel a través de filiales nacionales y extranjeras, lo que refuerza la fidelización dentro del mercado de neobanca de Alemania. Se prevé que las cuentas de ahorros, aunque actualmente más pequeñas, crezcan a una sólida CAGR del 33,82% hasta 2031, impulsadas por atractivas tasas de interés exclusivas para el canal digital y funciones de microahorro instantáneo. A medida que mejora la claridad sobre la protección de depósitos, los clientes minoristas canalizan el exceso de liquidez desde cuentas corrientes de bajo rendimiento hacia planes de ahorro regulados.

Los menores gastos generales permiten a los neobancos trasladar los aumentos de tasas del Banco Central Europeo más rápidamente que sus homólogos tradicionales, profundizando la competitividad. Las reglas de ahorro automatizadas basadas en objetivos atraen a los hogares de la Generación Z que desconfían de la inflación y el riesgo climático. Mientras tanto, las pymes se benefician de los permisos multiusuario y las aprobaciones de doble factor que agilizan la liquidación de facturas sin comprometer la seguridad. La agrupación competitiva de bóvedas de ahorro dentro de las cuentas empresariales difumina aún más la línea entre los productos transaccionales y los de reserva. En consecuencia, los saldos corporativos y minoristas juntos fortalecen los ratios de liquidez que respaldan la futura expansión crediticia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicios: El Dominio de la Banca Móvil Enfrenta un Auge del Crédito

La cuenta corriente con enfoque móvil capturó el 44,88% de la participación del mercado de neobanca de Alemania en 2025, confirmando el valor estratégico de un proceso de incorporación simplificado que se completa en minutos mediante verificación electrónica de identidad. Las ricas interfaces de aplicaciones que integran análisis de presupuesto, alertas de gasto por notificación push y aprovisionamiento de carteras sin contacto anclan el compromiso diario. Sin embargo, los préstamos son la línea de servicio de más rápido crecimiento, avanzando a una CAGR del 37,28% hasta 2031, ya que los algoritmos de crédito aprovechan los flujos de transacciones PSD2 y los datos de comercio electrónico para una puntuación casi instantánea. El tamaño del mercado de neobanca de Alemania para los préstamos personales no garantizados está preparado para expandirse aún más una vez que los proveedores vinculen datos alternativos con los marcos de riesgo aprobados por BaFin. A lo largo del horizonte de previsión, se espera que la combinación de ingresos se incline hacia el crédito al consumo y a las pymes, diversificándose de los flujos de pago con márgenes comprimidos.

La presión competitiva fomenta la agrupación de planes de cuotas a tipo fijo, widgets de compra ahora y pago después, y líneas de microcrédito dentro del mismo entorno móvil. La transparencia de los tipos de interés, las calculadoras de amortización y las opciones de reembolso dinámico reducen la fricción del prestatario y amortiguan las tasas de morosidad. Las asociaciones con aseguradoras permiten la cobertura instantánea de crédito-vida, mejorando la eficiencia del capital regulatorio. Mientras tanto, las funciones de transferencia de dinero mantienen su relevancia entre las comunidades de inmigrantes al ofrecer corredores de euro a monedas no euro con diferenciales inferiores al 1%. La venta cruzada hacia asesoramiento automatizado y paneles de huella de carbono posiciona a las aplicaciones líderes como centros financieros de espectro completo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Enfoque Empresarial Impulsa el Crecimiento del Consumidor

Las soluciones empresariales contribuyeron con el 62,15% a los ingresos totales en 2025, ya que las empresas buscaron integración en tiempo real con la planificación de recursos empresariales y los sistemas de nóminas. Las empresas valoran la categorización automatizada de gastos y los puntos de conexión API que alimentan datos de transacciones en vivo en los libros de contabilidad, reduciendo así el esfuerzo de cierre de fin de mes. Los vínculos profundos con los módulos de adquisición e inventario también reducen las conciliaciones manuales. Como resultado, el mercado de neobanca de Alemania mantiene una alta retención en los segmentos B2B donde los costes de cambio aumentan en línea con la profundidad de la automatización de procesos. Sin embargo, se proyecta que las aplicaciones de banca personal crezcan a una CAGR del 30,94% hasta 2031, a medida que las cohortes más jóvenes, atraídas por tarjetas sin comisiones e información sobre gastos vinculada a criterios ESG, reciben sus primeros pagos de salario en cuentas digitales.

La adopción masiva se acelera una vez que los neobancos añaden funciones tradicionalmente reservadas para los gestores de patrimonio, como la negociación de acciones fraccionadas y las carteras de bonos verdes, dentro del mismo contexto móvil. Las rachas de ahorro gamificadas y los desafíos comunitarios están diseñados para generar compromiso diario sin incurrir en un alto gasto en marketing. Las aplicaciones personales comparten cada vez más infraestructura con los módulos empresariales, lo que permite economías de escala en cumplimiento normativo y alojamiento en la nube. Además, la protección de descubierto vinculada al salario y los pagos parciales instantáneos crean sólidas propuestas de valor para los trabajadores de la economía colaborativa. En conjunto, el impulso B2C complementa la franquicia empresarial y amplía la demanda total potencial, reforzando el crecimiento en el mercado de neobanca de Alemania.

Análisis Geográfico

Alemania del Sur lideró los ingresos regionales con una contribución del 26,12% en 2025, impulsada por la economía de EUR 716.800 millones (USD 746.590 millones) de Baviera y el vibrante clúster de tecnología financiera de Múnich, que atrae tanto capital de riesgo como talento bancario experimentado. El alto PIB per cápita y las densas cadenas de suministro industriales crean importantes grupos de comisiones para el procesamiento de tesorería y nóminas transfronterizas. Las universidades de la región se asocian con incubadoras para canalizar a graduados en ingeniería hacia empresas en crecimiento, impulsando aún más el mercado de neobanca de Alemania. Las sedes de seguros y banca establecidas proporcionan una base de clientes sofisticada para los despliegues de finanzas integradas de marca blanca. Las subvenciones del gobierno local que subsidian la investigación en inteligencia artificial y ciberseguridad también fomentan la innovación de productos.

Alemania del Este registró la perspectiva de CAGR más rápida del 10,98% hasta 2031, a medida que los despliegues de fibra óptica y la expansión del 5G cierran las brechas históricas de conectividad. La creciente densidad de empresas emergentes en Leipzig y Dresde diversifica la actividad económica más allá de la manufactura, aumentando la demanda de cuentas de pago digital y líneas de crédito para pymes. Los programas federales que cofinancian la formación en competencias digitales apoyan la adopción doméstica de la banca basada en aplicaciones en distritos previamente desatendidos. La menor densidad de sucursales tradicionales ofrece a los competidores un camino rentable hacia los titulares de cuentas por primera vez, ampliando el mercado de neobanca de Alemania. A medida que crecen las exportaciones regionales de comercio electrónico, los neobancos captarán volúmenes incrementales de divisas y financiación logística.

Alemania del Norte, anclada en el complejo marítimo de Hamburgo, mantiene una demanda estable de soluciones multidivisa que rastrean los pagos de fletes globales en tiempo real. Los operadores portuarios y las empresas de logística dependen de las cuentas integradas para agilizar las tasas aduaneras y los anticipos de derechos, reforzando la fidelización. Alemania del Oeste sigue siendo un núcleo industrial central donde los conglomerados automotrices y químicos integran las API de los neobancos para gestionar los pagos a proveedores en decenas de países. Los parques tecnológicos de Alemania Central fomentan las empresas conjuntas de tecnología financiera con bancos regionales, ayudando a los neobancos a acceder a las redes de compensación tradicionales mientras introducen capas de interfaz ágiles. En conjunto, estas dinámicas garantizan una amplia difusión nacional y un crecimiento a largo plazo resiliente para el mercado de neobanca de Alemania.

Panorama Competitivo

El mercado de neobanca de Alemania exhibe una concentración moderada, con las cinco plataformas más grandes estimadas en controlar aproximadamente el 55% de las cuentas activas. Los líderes del mercado aprovechan la incorporación digital rentable, la agregación de datos PSD2 y los modelos de banca como servicio conformes con BaFin para escalar rápidamente. Las hojas de ruta de productos convergen en torno al crédito, la inversión y las integraciones de seguros generadoras de comisiones, reduciendo la dependencia del intercambio limitado. Los bancos tradicionales licencian cada vez más tecnología de interfaz o integran carteras digitales bajo marcos de asociación, mitigando el riesgo de disrupción al tiempo que aceleran los ciclos de innovación. Estas alianzas combinan la solidez del balance de los bancos tradicionales con la agilidad de la tecnología financiera, redefiniendo los límites competitivos.

La diferenciación en finanzas verdes emerge como un eje de posicionamiento clave, ya que los consumidores de la Generación Z prefieren proveedores que publiquen métricas de compensación de carbono y cestas de inversión filtradas por criterios ESG. Los actores especializados se dirigen a autónomos y creadores de contenido con cuentas de reserva de IVA instantáneas y análisis de flujo de caja. Los competidores corporativos se concentran en las pymes orientadas a la exportación, agrupando la cobertura de divisas en tiempo real y la financiación de facturas dentro de paneles unificados. Las pilas tecnológicas enfatizan las arquitecturas de microservicios alojadas en regiones de nube europeas para cumplir con los requisitos del Reglamento General de Protección de Datos. A medida que BaFin endurece las normas contra el blanqueo de capitales, las ventajas de escala en la inversión en cumplimiento favorecen a los actores bien capitalizados, lo que podría impulsar una consolidación que eleve las barreras de entrada.

La adquisición de propiedad intelectual en detección de fraude mediante inteligencia artificial, autenticación biométrica y puntuación crediticia contextual sigue siendo un campo de batalla activo. La financiación de capital riesgo favorece cada vez más las rondas de etapas posteriores que respaldan economías unitarias establecidas en lugar de campañas de adquisición masiva de clientes. Los ingresos por cliente aumentan a medida que las plataformas maduras monetizan los módulos de ahorro, crédito y gestión patrimonial, apoyando estrategias de subsidio cruzado entre segmentos. Los nuevos participantes en el mercado que carecen de fuentes de ingresos diversificadas enfrentan presión sobre los márgenes derivada de los límites de comisiones y el aumento de los costes de tecnología regulatoria. En general, la alta velocidad de los productos y la profundidad de las asociaciones continúan definiendo la ventaja sostenible en el mercado de neobanca de Alemania.

Líderes de la Industria de Neobanca de Alemania

N26 GmbH

Deutsche Kreditbank AG (DKB)

Vivid Money GmbH

Fidor Bank AG

solaris SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Vivid Money se asoció con Adyen para proporcionar pagos instantáneos a comerciantes en toda Europa con comisiones del 0,29-0,39%, fortaleciendo su propuesta para las pymes.

- Febrero de 2025: Solaris SE obtuvo EUR 140 millones (USD 145,818 millones) en financiación de la Serie G liderada por SBI Group para reforzar los ratios de capital y ampliar su plataforma de banca como servicio.

- Enero de 2025: Finom lanzó un servicio de contable impulsado por inteligencia artificial que concilia automáticamente facturas y transacciones bancarias para las pymes alemanas, ampliando su suite de finanzas integradas.

Alcance del Informe del Mercado de Neobanca de Alemania

Un neobanco es un banco que opera en línea sin tener presencia física; forma parte de la tecnología financiera y proporciona servicios digitales y con enfoque móvil como pagos, tarjetas de débito, transferencias de dinero, préstamos y más. El informe cubre un análisis de antecedentes completo del mercado, que incluye tendencias emergentes, cambios significativos en la dinámica del mercado y una visión general del mercado. El informe también presenta una evaluación cualitativa y cuantitativa mediante el análisis de datos recopilados de analistas de la industria. El mercado de neobanca de Alemania está segmentado por tipo de cuenta (cuenta empresarial y cuenta de ahorros), por servicio (banca móvil, pagos y transferencias de dinero, cuenta de ahorros, préstamos y otros), y por aplicación (empresarial, personal y otros). El informe ofrece el tamaño del mercado y las previsiones para el mercado de neobanca de Alemania en valor (millones de USD) para todos los segmentos anteriores.

| Cuenta Empresarial |

| Cuenta de Ahorros |

| Banca Móvil |

| Pagos |

| Transferencias de Dinero |

| Cuenta de Ahorros |

| Préstamos |

| Otros |

| Personal |

| Empresarial |

| Otras Aplicaciones |

| Alemania del Norte |

| Alemania del Sur |

| Alemania del Este |

| Alemania del Oeste |

| Alemania Central |

| Por Tipo de Cuenta | Cuenta Empresarial |

| Cuenta de Ahorros | |

| Por Servicios | Banca Móvil |

| Pagos | |

| Transferencias de Dinero | |

| Cuenta de Ahorros | |

| Préstamos | |

| Otros | |

| Por Aplicación | Personal |

| Empresarial | |

| Otras Aplicaciones | |

| Por Geografía | Alemania del Norte |

| Alemania del Sur | |

| Alemania del Este | |

| Alemania del Oeste | |

| Alemania Central |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector de neobanca de Alemania en 2026 y cuáles son sus perspectivas de crecimiento hasta 2031?

El mercado de neobanca de Alemania está valorado en 970.000 millones de USD en 2026 y se proyecta que alcance 1.910.000 millones de USD en 2031, lo que refleja una CAGR del 14,41%.

¿Qué tipo de cuenta genera actualmente los mayores ingresos para los bancos digitales alemanes?

Las cuentas empresariales lideran con una participación del 66,63% en 2025, impulsadas por la fuerte demanda de las pymes de tesorería habilitada por API y servicios transfronterizos.

¿Qué línea de productos se espera que se expanda más rápidamente para los neobancos alemanes durante el período de previsión?

Los productos de crédito muestran el mayor impulso, con el segmento de préstamos proyectado para crecer a una CAGR del 37,28% hasta 2031.

¿Por qué las capacidades de pago transfronterizo son tan críticas para los proveedores alemanes?

Los 3,5 millones de pymes orientadas a la exportación de Alemania demandan liquidación de divisas en tiempo real y conciliación automatizada, lo que otorga a los neobancos una ventaja estructural sobre las redes de banca corresponsal tradicionales.

¿Qué factor regulatorio está comprimiendo los márgenes de transacción para los bancos digitales?

Los límites de las tasas de intercambio de la UE del 0,2% en tarjetas de débito y del 0,3% en transacciones con tarjeta de crédito reducen los ingresos relacionados con los pagos, empujando a los proveedores hacia ingresos por suscripción y crédito.

¿Qué región alemana tiene previsto registrar la mayor tasa de crecimiento hasta 2031?

Se espera que Alemania del Este avance a una CAGR del 10,98% a medida que la mejora de la infraestructura digital y la actividad de las empresas emergentes desbloqueen poblaciones previamente desatendidas.

Última actualización de la página el: