Tamaño y Participación del Mercado de CAD Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de CAD Dental por Mordor Intelligence

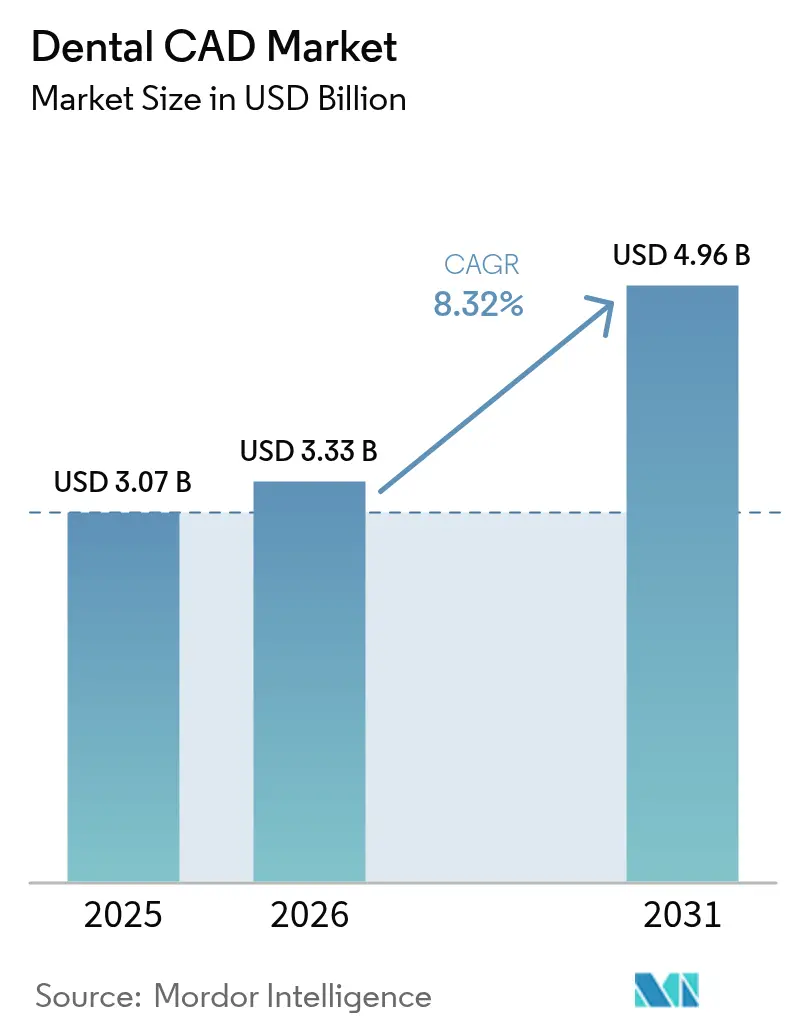

Se espera que el tamaño del Mercado de CAD Dental crezca de USD 3,07 mil millones en 2025 a USD 3,33 mil millones en 2026 y se prevé que alcance USD 4,96 mil millones en 2031 a una CAGR del 8,32% durante 2026-2031.

El crecimiento se sustenta en la acelerada transición de los laboratorios analógicos hacia flujos de trabajo digitales de extremo a extremo, que acortan los ciclos de diseño y entrega de coronas de horas a minutos, preservando al mismo tiempo una precisión a nivel de micrómetros. Las capas de inteligencia artificial (IA) automatizan ahora el diseño de restauraciones, sugiriendo conectores, perfiles de emergencia y contactos oclusales en tiempo real, y reducen dos tercios del tiempo de CAD manual por caso. La mercantilización del hardware está desplazando la ventaja competitiva hacia ecosistemas de software que unifican escáneres intraorales, portales de colaboración en la nube y unidades de fresado en el sillón. El envejecimiento demográfico, la creciente aceptación de implantes y la consolidación global de las Organizaciones de Servicios Dentales (DSO) anclan aún más el crecimiento a largo plazo, a medida que las grandes redes de consultorios estandarizan la adquisición y la formación en cientos de centros. Europa mantiene el liderazgo gracias a sus estrictos estándares de calidad y a la temprana adopción digital, mientras que Asia-Pacífico muestra la curva más pronunciada, ya que la inversión en infraestructura sanitaria coincide con el creciente poder adquisitivo de los pacientes.

Conclusiones Clave del Informe

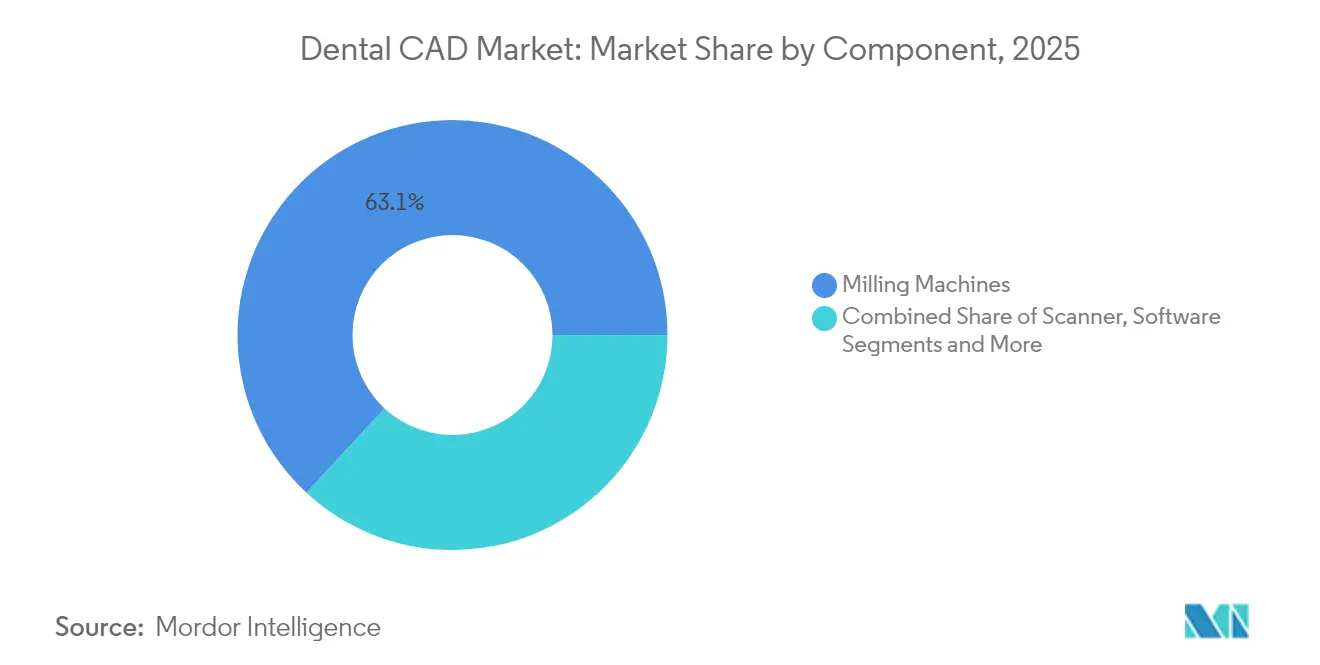

- Por componente, las fresadoras lideraron con una participación en los ingresos del 63,12% en 2025; se proyecta que el software registre una CAGR del 9,48% de 2026 a 2031.

- Por usuario final, los laboratorios dentales mantuvieron el 42,05% del mercado en 2025, mientras que las clínicas y hospitales dentales se expandirán a una CAGR del 10,05% hasta 2031.

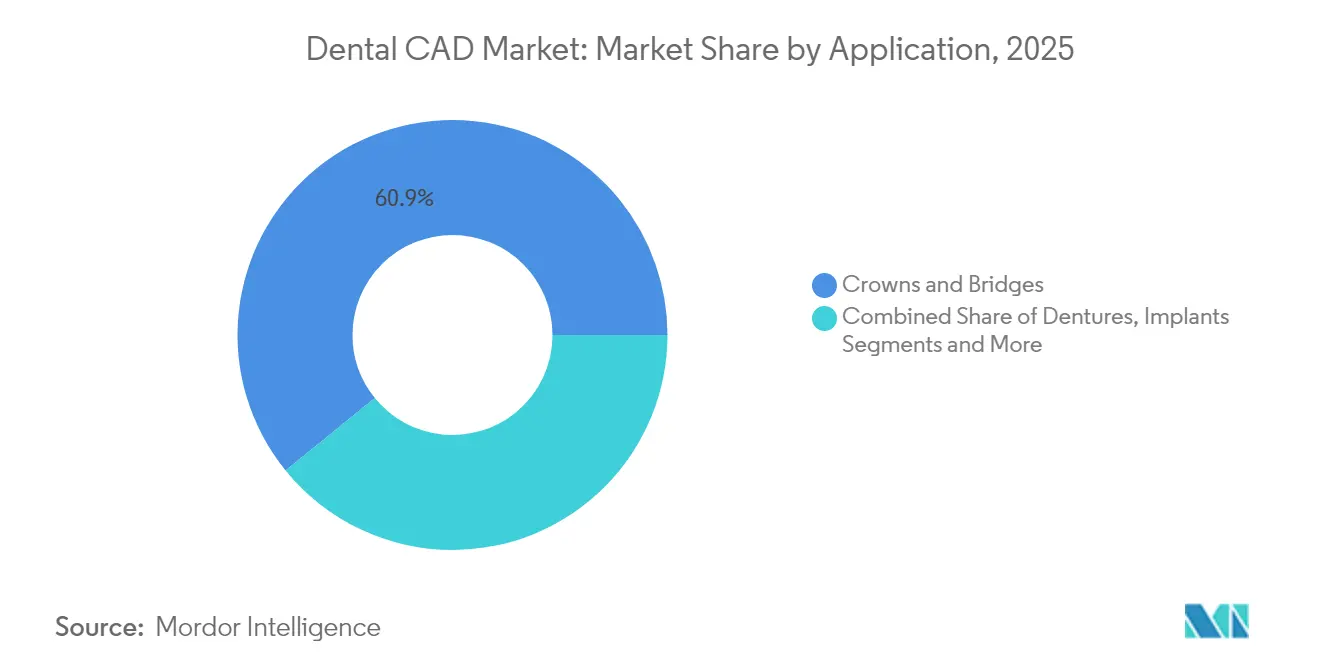

- Por aplicación, las coronas y puentes capturaron una participación en los ingresos del 60,85% en 2025; los implantes son el segmento de mayor crecimiento, con una previsión de aumento a una CAGR del 10,62% hasta 2031.

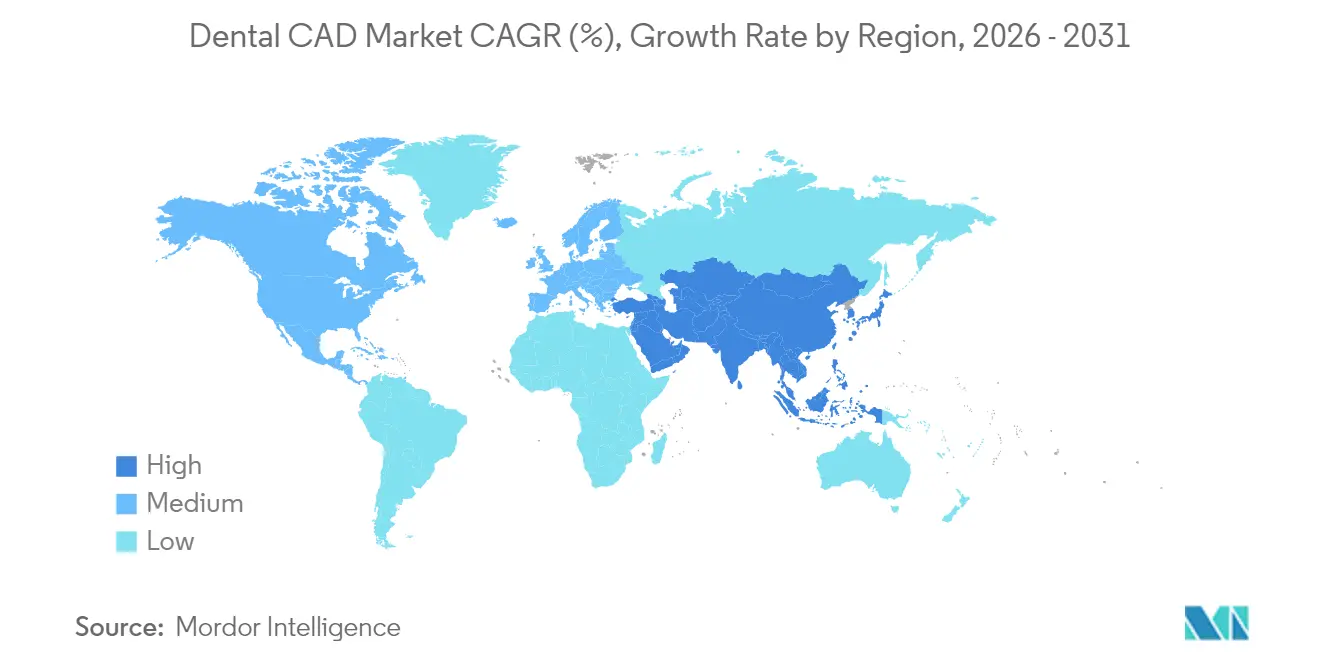

- Por geografía, Europa representó el 32,20% de los ingresos de 2025, mientras que la región de Asia-Pacífico está preparada para una CAGR del 11,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de CAD Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción Creciente de Flujos de Trabajo Digitales en el Sillón | +2.1% | Global, con América del Norte y Europa a la cabeza | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Procedimientos Restauradores y Protésicos | +1.8% | Global, con APAC mostrando el mayor crecimiento | Largo plazo (≥ 4 años) |

| Eficiencia en Costos y Tiempo Frente a las Técnicas Convencionales | +1.5% | Global, especialmente en consultorios de alto volumen | Corto plazo (≤ 2 años) |

| Integración con Ecosistemas de Escaneado Intraoral e Impresión 3D | +1.3% | América del Norte y Europa, expandiéndose hacia APAC | Mediano plazo (2-4 años) |

| Diseño Generativo Impulsado por IA para Restauraciones Complejas | +0.9% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Implementaciones de Plataformas CAD Estandarizadas por parte de las DSO | +0.7% | América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Flujos de Trabajo Digitales en el Sillón

La odontología en el mismo día es ahora tangible porque los sistemas en el sillón vinculan escáneres intraorales, motores CAD habilitados con IA y fresadoras de cuatro ejes en una única cita. Los consultorios que instalan una segunda fresadora reportan incrementos de producción del 145% en cuatro meses, ya que las unidades mensuales promedio saltan de 13,3 a 27,5. Los pacientes muestran una fuerte preferencia por las coronas en una sola visita, con un 85% que valora la comodidad y la mitad dispuesta a pagar precios premium. Las tasas de actualización del escáner de 1,3 segundos y las tasas de aceptación del 94% para los diseños propuestos por IA comprimen aún más los cuellos de botella clínicos. Sin embargo, los consultorios deben sincronizar el escaneado, el diseño, el anidado y el fresado, cumpliendo al mismo tiempo con los protocolos de control de infecciones y la codificación de seguros.

Prevalencia Creciente de Procedimientos Restauradores y Protésicos

La proporción de adultos mayores de 65 años está aumentando en todas las economías principales, incrementando las cargas de trabajo restauradoras que recompensan la precisión del CAD. Los planes de implantes de arco completo combinan la tomografía computarizada de haz cónico con bibliotecas paramétricas para colocar fijaciones dentro de ±50 µm de los ejes previstos. Los cirujanos utilizan cada vez más mallas de titanio impresas en 3D conformadas por CAD para guiar la regeneración ósea guiada, personalizando el ancho de los poros según los requisitos de vascularización y reduciendo el costo de materiales frente a las alternativas mecanizadas. Los módulos de diseño de sonrisa digital superponen escaneos faciales sobre datos intraorales, permitiendo la simulación de tonos y el mapeo oclusal antes del fresado irreversible. La integración de dispositivos de fotogrametría amplía aún más la riqueza de datos, permitiendo la captura de la mordida durante las impresiones de bandeja abierta sin férulas.

Eficiencia en Costos y Tiempo Frente a las Técnicas Convencionales

Los equipos completos en el sillón cuestan entre USD 75.000 y 200.000, abarcando escáneres, software y hardware de fresado. Los consultorios que alcanzan 30 coronas al mes recuperan la inversión en menos de 24 meses una vez descontados los honorarios de laboratorio, el envío y el desperdicio por reelaboraciones. Los flujos de trabajo en el sillón también eliminan el retraso de dos semanas asociado a las impresiones físicas y los modelos de resina, mejorando la aceptación de casos y reduciendo las segundas citas. El gasto en materiales para coronas internas promedia el 17% de las facturas de laboratorio externo, con rutinas de IA que reducen el trabajo de diseño manual en 40 minutos por unidad. Los consultorios de bajo volumen, por el contrario, recurren a modelos de arrendamiento o pago por uso que neutralizan el riesgo de obsolescencia.

Diseño Generativo Impulsado por IA para Restauraciones Complejas

La integración de la inteligencia artificial representa la tendencia más transformadora en el CAD dental, con algoritmos de diseño generativo que automatizan la geometría compleja de las restauraciones manteniendo los requisitos clínicos y las preferencias estéticas. La autorización de la Administración de Alimentos y Medicamentos (FDA) a VideaHealth para más de 30 algoritmos de IA marca la mayor aprobación regulatoria en la historia de la IA dental, permitiendo la detección automatizada y la planificación del tratamiento en prácticamente todos los estados de enfermedad en odontología. Las herramientas de diseño impulsadas por IA alcanzan tasas de aceptación del 94% para las geometrías de coronas generadas automáticamente, reduciendo el tiempo de diseño a través de procesos manuales y mejorando la consistencia entre diferentes técnicos. La tecnología va más allá de la simple automatización hacia capacidades predictivas, con sistemas de IA que analizan la creación de factores específicos del paciente, incluidos los patrones oclusales, las propiedades de los materiales y las características de desgaste a largo plazo. Los algoritmos de aprendizaje automático entrenados con miles de restauraciones exitosas pueden identificar los parámetros de diseño óptimos para escenarios clínicos específicos. El desafío de integración implica validar los diseños generados por IA frente a los resultados clínicos, lo que requiere el uso de conjuntos de datos independientes para prevenir el sesgo algorítmico y garantizar la precisión diagnóstica.[1]Administración de Alimentos y Medicamentos, "Implantes Dentales Endoóseos y Pilares de Implantes Dentales Endoóseos - Criterios de Rendimiento para la Vía Basada en Seguridad y Rendimiento," Registro Federal, federalregister.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial | -1.2% | Global, especialmente en consultorios más pequeños | Corto plazo (≤ 2 años) |

| Reembolso Limitado para Restauraciones CAD/CAM | -0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad e Interoperabilidad de Datos | -0.6% | Global, con regulaciones más estrictas en la UE | Largo plazo (≥ 4 años) |

| Brecha de Habilidades de los Técnicos en Modelado Paramétrico | -0.4% | Global, más aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital Inicial

Un paquete premium en el sillón puede superar los USD 150.000 y se deprecia en tres a cinco años, lo que obliga a los consultorios más pequeños a sopesar los pagos de préstamos frente a los volúmenes de casos fluctuantes. Los contratos de servicio anuales y las suscripciones de software añaden entre el 20% y el 30% de los precios de lista, mientras que las actualizaciones frecuentes de firmware pueden exigir mejoras de hardware. Han surgido modelos de arrendamiento, acuerdos de participación en ingresos y portales de diseño como servicio para amortiguar el impacto, pero cada modelo impone su propia erosión de márgenes y cuestiones de soberanía de datos.

Reembolso Limitado para Restauraciones CAD/CAM

Los esquemas de seguros rara vez diferencian entre coronas de laboratorio y unidades CAD del mismo día, transfiriendo los costos adicionales de materiales y equipos a los pacientes. Las unidades en el sillón, por tanto, se inclinan hacia geografías de pago por servicio o segmentos de pacientes premium. El cumplimiento normativo añade una carga adicional: las auditorías digitales requieren el almacenamiento de registros STL, de escaneado y de fresado durante hasta 10 años en algunos estados. Las asociaciones profesionales están presionando a las aseguradoras para que elaboren nuevos códigos CDT que reflejen la demostrable reducción en reelaboraciones y caries secundarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Captura Valor a Medida que el Hardware Madura

Las unidades de fresado mantuvieron el 63,12% de la participación del mercado de CAD dental en 2025, subrayando la indispensabilidad de los flujos de trabajo sustractivos para las restauraciones finales de zirconia y cerámica híbrida. Las fresadoras de nivel básico tienen un precio de lista de entre USD 20.000 y 50.000, las de gama media entre USD 50.000 y 100.000, y los sistemas de cinco ejes de alta gama entre USD 100.000 y 150.000, lo que permite a los clínicos escalar la capacidad según el volumen de pacientes. El rendimiento de los escáneres aumentó un 53% respecto a la última generación de hardware, capturando datos de arco completo en menos de 40 segundos y pre-segmentando las líneas de margen mediante IA integrada.

Sin embargo, el software es el componente de mayor crecimiento, con una CAGR del 9,48%. Los proveedores están pivotando hacia paquetes de suscripción y licencias en la nube que suavizan los flujos de caja mientras actualizan continuamente sus modelos de IA. El DentalCAD 3.2 de Exocad incorporó el Diseño con IA para generar automáticamente bibliotecas de coronas, mientras que 3Shape Automate ahora cierra aproximadamente el 94% de los diseños de coronas sin retoques del técnico. Más allá del diseño, las plataformas integran el seguimiento de casos, la aprobación remota y los paneles de indicadores clave de rendimiento, permitiendo a los grupos multisede comparar errores de redondeo y deltas de tiempo de entrega. Las filosofías de API abierta también se están proliferando para atraer a startups de nicho que suministran algoritmos de detección de márgenes con IA o de coincidencia de tonos, profundizando la fidelización del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Laboratorios Mantienen la Escala, las Clínicas Persiguen la Velocidad en el Sillón

Los laboratorios dentales representaron el 42,05% de los ingresos de 2025, impulsados por fresadoras de grado industrial, hornos de sinterización y la experiencia de los técnicos que permite la fabricación de puentes de múltiples unidades y sombreado anatómico complejo. Los laboratorios utilizan carga robótica y turnos de 24 horas para cumplir con los plazos de entrega al día siguiente, a menudo agrupando servicios de diseño para que los dentistas solo necesiten suministrar imágenes de escaneado. Sin embargo, el mercado de CAD dental está viendo cómo los laboratorios invierten fuertemente en anidado basado en IA y programación automática de sinterización para protegerse de la competencia de los sistemas en el sillón.

Las clínicas y hospitales dentales comprenden el segmento de usuario final de mayor crecimiento, con una CAGR del 10,05%. Los sistemas en el sillón acortan los planes de tratamiento, impulsan mayores puntuaciones de satisfacción del paciente y eliminan los costos de envío. La realización del margen aumenta una vez que las clínicas superan las 25-30 coronas al mes, lo que lleva a los consultorios de alto volumen a internalizar las unidades de fresado y glaseado. Los hospitales universitarios, por su parte, aprovechan los conjuntos de CAD internos para ensayos de investigación, personalizando diseños de andamiajes para la ingeniería de tejidos y produciendo guías quirúrgicas para reconstrucciones maxilofaciales.

Por Aplicación: Los Implantes Superan a las Coronas en Velocidad de Crecimiento

Las coronas y puentes capturaron el 60,85% del tamaño del mercado de CAD dental en 2025, reflejando la naturaleza elemental de las restauraciones de un solo diente en la práctica cotidiana. Las bibliotecas de IA ahora albergan más de 10.000 plantillas de morfología que se combinan con motores de recomendación de tonos, permitiendo a los recién graduados producir coronas estéticas a la par de los ceramistas veteranos.

Los implantes, aunque menores en ingresos absolutos, avanzan a una CAGR del 10,62%. Los módulos de planificación integran mapas de calor de densidad ósea de tomografía computarizada de haz cónico y visualizaciones del canal nervioso para trazar corredores de inserción seguros. Los casos de carga inmediata se benefician de guías soportadas por mucosa impresas en 3D durante la noche, entregando coronas provisionales dentro de las cuatro horas posteriores a la cirugía. Más allá de las fijaciones tradicionales, los flujos de trabajo CAD también elaboran implantes cigomáticos específicos del paciente y mallas de titanio poroso adaptadas para la aumentación de la cresta, expandiendo el dominio de los implantes hacia nichos reconstructivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa retuvo el 32,20% de los ingresos del mercado de CAD dental en 2025 gracias a un reembolso sustancial, una rigurosa disciplina de marcado CE y la adopción temprana de escáneres intraorales en Alemania, el Reino Unido y Francia. Las rutinas de cumplimiento del marcado CE impulsan ciclos continuos de validación de software, obligando a los proveedores a lanzar actualizaciones iterativas y salvaguardas de protección de datos. La consolidación entre los laboratorios continentales fomenta canalizaciones de producción estandarizadas que aprovechan fresadoras de cinco ejes y hornos de sinterización de múltiples cámaras, reduciendo los costos laborales por unidad. El envejecimiento de la población está impulsando al alza la demanda de prótesis, consolidando el crecimiento del volumen a largo plazo.

La región de Asia-Pacífico es la líder en velocidad de crecimiento, con una previsión de crecimiento a una CAGR del 11,08% hasta 2031. China e India están invirtiendo capital en clínicas de salud bucal comunitaria, mientras que las grandes cadenas privadas están abriendo centros especializados en implantes que anuncian coronas en el mismo día. Los fabricantes de hardware nacionales ahora suministran escáneres y fresadoras de gama media a precios entre un 20% y un 30% más bajos que las importaciones europeas, aumentando la asequibilidad sin sacrificar la precisión de referencia. Los gobiernos de Japón y Corea del Sur subvencionan proyectos de diagnóstico impulsados por IA, permitiendo arquitecturas de nube híbrida que cumplen con las estrictas leyes de localización de datos de pacientes. La formación sigue siendo un cuello de botella, por lo que los proveedores organizan academias certificadas en Bangkok y Shenzhen para acelerar la incorporación de los clínicos.

América del Norte presenta un panorama maduro pero aún dinámico. Las DSO consolidan el poder adquisitivo, obligando a los proveedores a celebrar contratos de licitación nacionales que agrupan hardware, licencias y acuerdos de nivel de servicio. Las autorizaciones de la FDA para módulos de diseño y diagnóstico con IA están ganando ritmo, pero los marcos de reembolso están rezagados, lo que lleva a los consultorios a comercializar las coronas CAD como ofertas electivas premium. El cumplimiento de la seguridad de datos bajo la Ley de Portabilidad y Responsabilidad de Seguros de Salud (HIPAA) y los estatutos estatales de violación de datos obliga a los proveedores de nube a emplear cifrado de conocimiento cero y copias de seguridad redundantes dentro de las fronteras continentales. Los puntos focales del mercado se han desplazado, por tanto, de la adopción bruta hacia la interoperabilidad, el tiempo de actividad y las métricas de retorno sobre la inversión basadas en análisis.

Panorama Competitivo

El mercado de CAD dental exhibe una concentración moderada, con los cinco principales proveedores controlando aproximadamente la mitad de los ingresos anuales, equilibrando entre fabricantes consolidados y nuevos participantes centrados en IA. La adquisición de exocad por parte de Align Technology por EUR 376 millones (USD 435,09 millones) en febrero de 2025 formó el ecosistema CAD-CAM más completo del mundo, combinando el liderazgo en alineadores transparentes con la amplitud de diseño de grado laboratorio. Dentsply Sirona apuesta por la integración vertical, combinando el escáner intraoral Primescan 2 con la nube DS Core para atraer a las cadenas de DSO que valoran el control de acceso distribuido y las interfaces independientes del sistema operativo. 3Shape se centra en el liderazgo de arquitectura abierta, atrayendo complementos de IA de terceros y ofreciendo portales de diseño de pago por uso para pequeños consultorios.

Startups como VideaHealth, Pearl e Imagoworks se centran en diagnósticos de IA que se integran en los flujos de trabajo existentes, ofreciendo detección de caries en el sillón en tiempo real e identificación automática de márgenes. El espacio sin explotar permanece en las soluciones digitales geriátricas y pediátricas, donde las bibliotecas de morfología y los parámetros de oclusión deben tener en cuenta la dentición mixta y la densidad ósea comprometida. La ventaja competitiva depende de la velocidad de autorización de la FDA, el tamaño del conjunto de datos y la capacidad de integrarse con los sistemas ERP de laboratorio a través de interfaces de programación de aplicaciones REST estandarizadas. Los proveedores también compiten a través de ecosistemas educativos, ofreciendo itinerarios de certificación que enseñan las mejores prácticas de captura de escaneado y la validación de resultados de IA, impulsando así la demanda de hardware posterior.

Cabe destacar que el tiempo de actividad en la nube y las credenciales de ciberseguridad ahora rivalizan con las RPM del husillo y la precisión en micrómetros en los documentos de solicitud de propuestas. La norma ANSI/ADA 1110-1:2025 proporciona un punto de referencia de cumplimiento para las afirmaciones de IA, lo que lleva a los actores establecidos a abrir sus algoritmos para auditorías de terceros. Las empresas que se adapten a esta curva de cumplimiento de manera temprana están en posición de ganar cuentas multinacionales cautelosas ante la exposición a responsabilidades.

Líderes de la Industria de CAD Dental

Dentsply Sirona

ZimVie Inc.

3Shape A/S

Align Technology (exocad GmbH)

Planmeca Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: VideaHealth profundizó su asociación con Henry Schein One, integrando análisis de radiografías con IA en Ascend Academic para 7.000 graduados anuales de higiene dental.

- Enero de 2025: Imagoworks recaudó USD 17,8 millones en financiación de Serie A para acelerar la entrada al mercado estadounidense de su suite de planificación de tratamientos con IA.

Alcance del Informe Global del Mercado de CAD Dental

Según el alcance del informe, el diseño asistido por computadora (CAD) dental es un campo de la odontología y la prostodoncia que utiliza el CAD para mejorar el diseño y la fabricación de restauraciones dentales. La tecnología CAD facilita la entrega de prótesis bien ajustadas, estéticamente agradables y duraderas para los pacientes.

El mercado de CAD dental está Segmentado por Componente (Escáneres, Fresadoras, Software y Otros Componentes), Usuario Final (Laboratorios Dentales, Clínicas y Hospitales Dentales, e Institutos Académicos y de Investigación), Aplicación (Coronas y Puentes, Dentaduras, Implantes, Aparatos de Ortodoncia y Otras Aplicaciones), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Escáner |

| Fresadoras |

| Software |

| Otros Componentes |

| Laboratorios Dentales |

| Clínicas y Hospitales Dentales |

| Institutos Académicos y de Investigación |

| Coronas y Puentes |

| Dentaduras |

| Implantes |

| Aparatos de Ortodoncia |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Escáner | |

| Fresadoras | ||

| Software | ||

| Otros Componentes | ||

| Por Usuario Final | Laboratorios Dentales | |

| Clínicas y Hospitales Dentales | ||

| Institutos Académicos y de Investigación | ||

| Por Aplicación | Coronas y Puentes | |

| Dentaduras | ||

| Implantes | ||

| Aparatos de Ortodoncia | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y las perspectivas de crecimiento del mercado de CAD dental?

El mercado de CAD dental está valorado en USD 3,33 mil millones en 2026 y se proyecta que alcance USD 4,96 mil millones en 2031, reflejando una CAGR del 8,32% impulsada por la automatización con IA, los flujos de trabajo en el sillón y la consolidación global de las DSO.

¿Qué componente lidera el gasto actualmente?

Las fresadoras dominan los ingresos con una participación del 63,12% en 2025 porque la fabricación sustractiva sigue siendo esencial para las restauraciones de zirconia y cerámica híbrida, incluso cuando el software ofrece el crecimiento más rápido.

¿Por qué los implantes son la aplicación de mayor crecimiento?

Los implantes se benefician del envejecimiento demográfico y de la planificación CAD integrada con tomografía computarizada de haz cónico que permite una precisión a nivel de micrones; se prevé que el segmento avance a una CAGR del 10,62% hasta 2031.

¿Qué región tiene la mayor participación en el mercado de CAD dental?

En 2025, Europa representa la mayor participación de mercado en el mercado de CAD dental.

¿Cómo moldean las DSO la adopción tecnológica?

Las DSO aprovechan su escala de compra para estandarizar las plataformas CAD en redes de múltiples estados, reduciendo los costos de formación e impulsando el análisis de datos, al tiempo que orientan las hojas de ruta de los proveedores hacia la interoperabilidad en la nube.

Última actualización de la página el: