Tamaño y Participación del Mercado de Software de Registro Dental

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

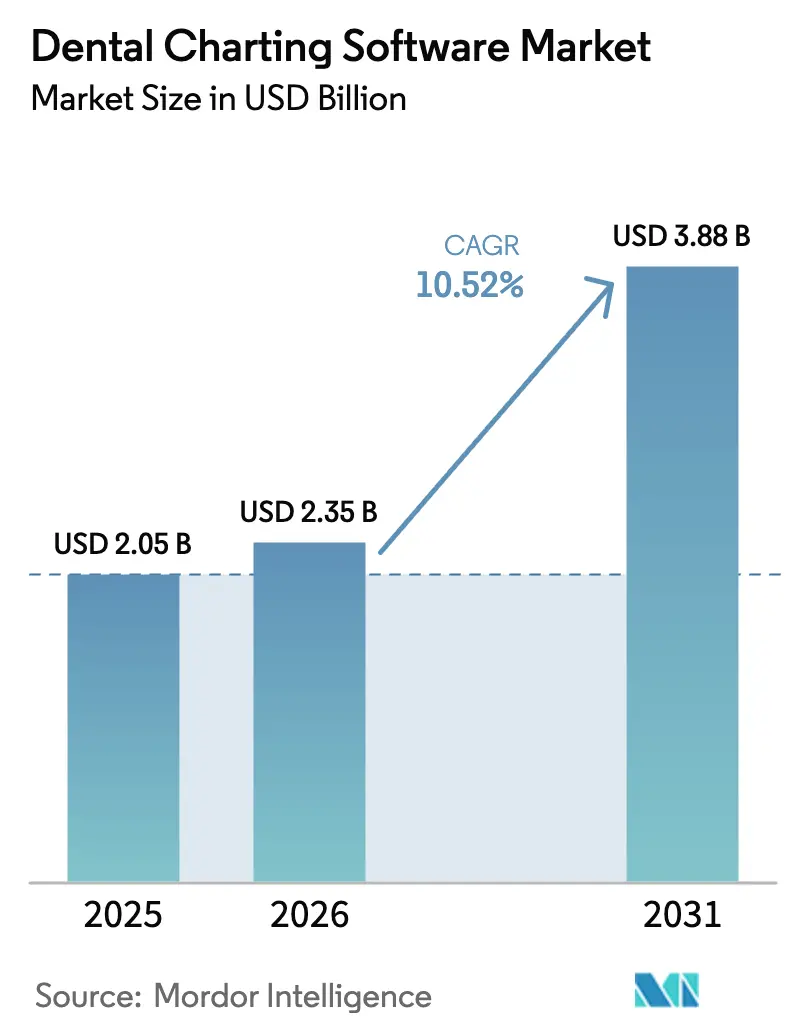

| Tamaño del Mercado (2026) | 2.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Registro Dental por Mordor Intelligence

Se espera que el tamaño del Mercado de Software de Registro Dental crezca de USD 2.050 millones en 2025 a USD 2.350 millones en 2026 y se prevé que alcance USD 3.880 millones en 2031 a una CAGR del 10,52% durante 2026-2031.

La demanda está escalando a medida que los grupos dentales migran de servidores locales a plataformas en la nube, adoptan diagnósticos de inteligencia artificial autorizados por la FDA y cumplen con nuevas normas de intercambio de datos, como HL7 FHIR y los requisitos de ciberseguridad de la Sección 524B. Los modelos de implementación en la nube ya dominan el mercado de software de registro dental, y su ventaja se amplía a medida que las Organizaciones de Soporte Dental (DSOs) se expanden, porque las actualizaciones automáticas, los análisis en tiempo real y los menores costos de infraestructura por sillón mejoran los márgenes operativos. Funcionalmente, los complementos de registro y diagnóstico impulsados por inteligencia artificial registran la adopción más rápida, convirtiendo el análisis algorítmico de imágenes en una mayor aceptación de casos e ingresos. Regionalmente, América del Norte lidera en ingresos, mientras que Asia-Pacífico registra el mayor crecimiento a medida que los gobiernos del Consejo de Cooperación del Golfo (CCG), India y China exigen registros electrónicos en clínicas privadas.

Conclusiones Clave del Informe

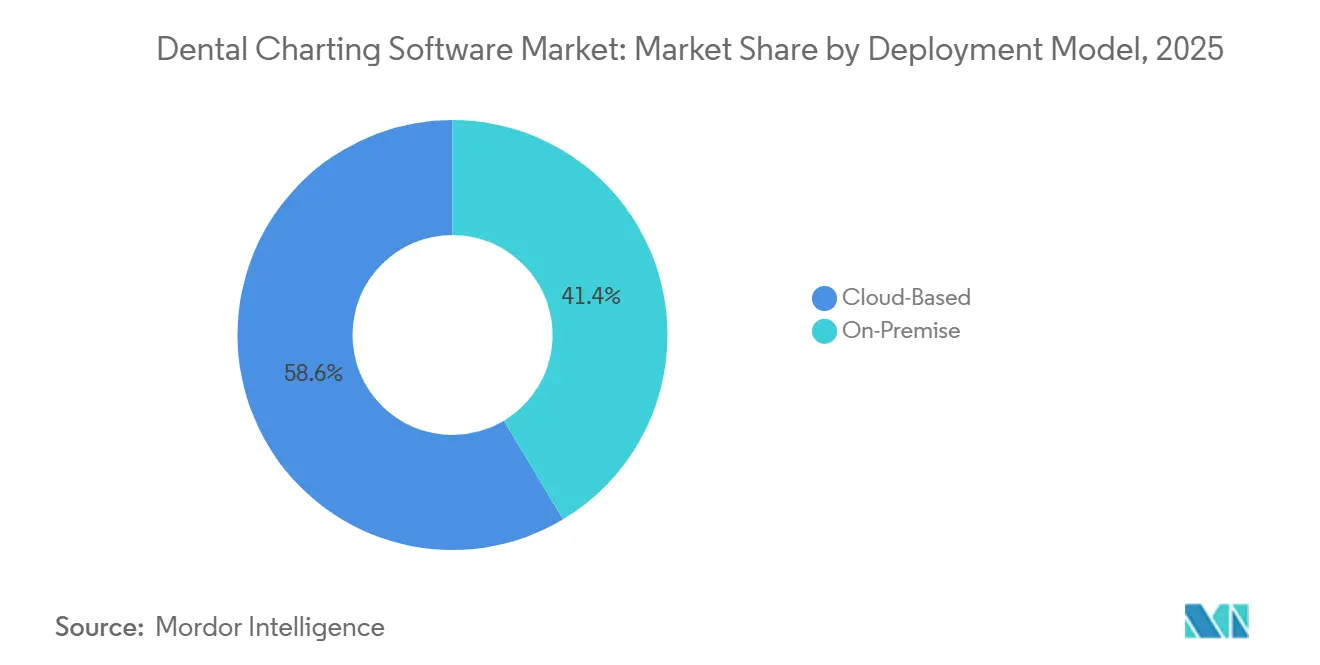

- Por modelo de implementación, las plataformas en la nube representaron el 58,55% de la participación del mercado de software de registro dental en 2025 y se expandirán a una CAGR del 12,25% hasta 2031.

- Por funcionalidad, el registro y los diagnósticos impulsados por inteligencia artificial registrarán el crecimiento más rápido con una CAGR del 13,15%, mientras que el registro avanzado y la integración retuvieron una participación del 46,23% en 2025.

- Por usuario final, las Prácticas Grupales representaron el 40,33% de la participación del tamaño del mercado en 2025 y las Organizaciones de Soporte Dental (DSOs) avanzan a una CAGR del 12,25% hasta 2031.

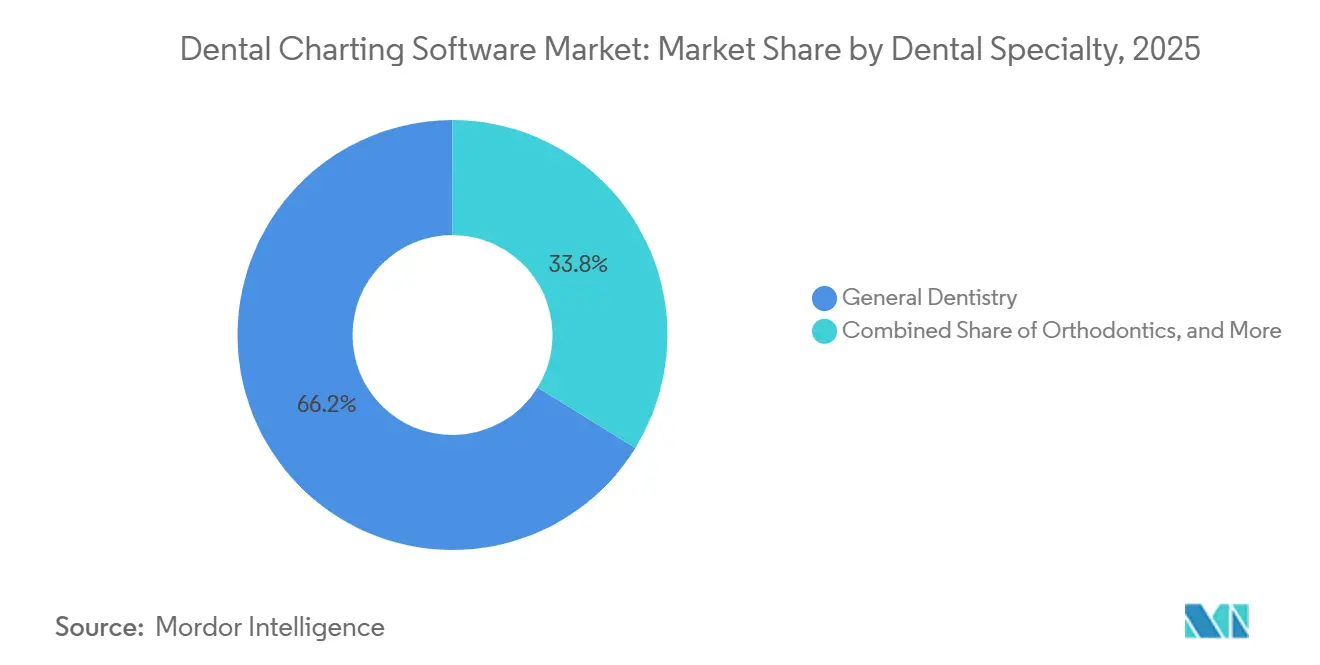

- Por especialidad dental, se prevé que la ortodoncia se expanda a una CAGR del 11,15% hasta 2031, por delante de la base de demanda del 66,23% de la odontología general en 2025.

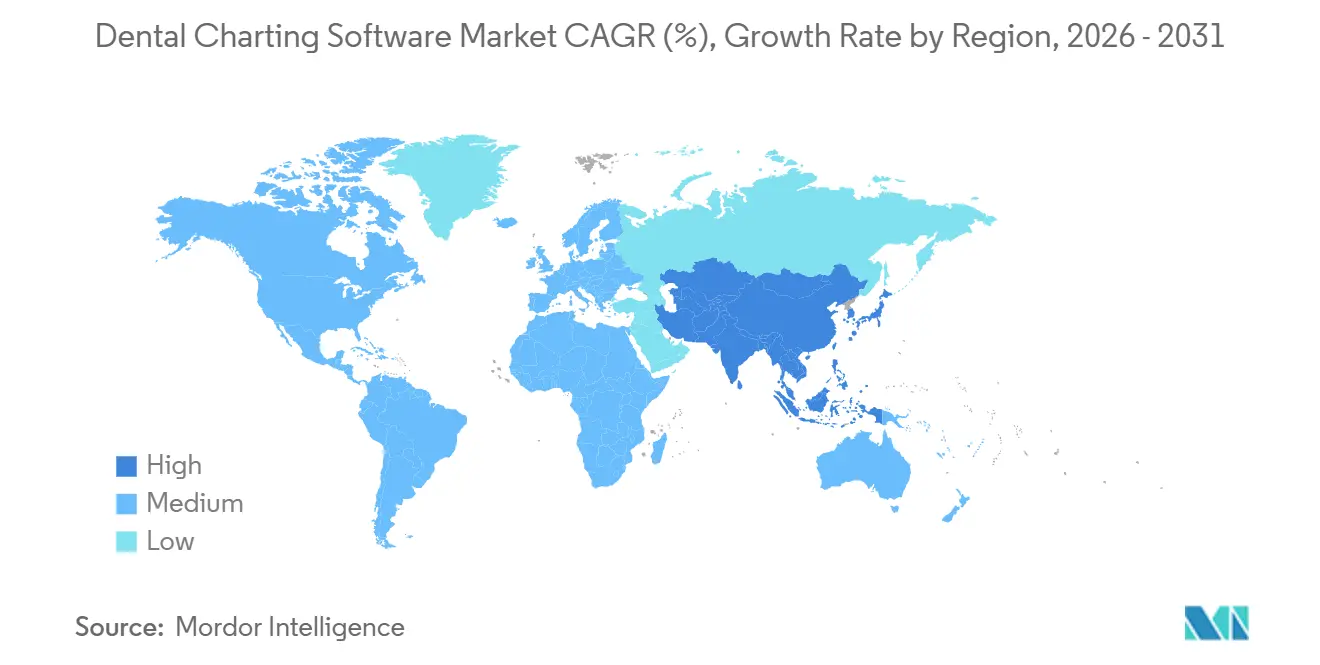

- Por geografía, Asia-Pacífico se acelerará a una CAGR del 12,82% hasta 2031, eclipsando la base de ingresos madura del 41,25% de América del Norte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Registro Dental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de Plataformas Dentales Locales a la Nube | +2.8% | América del Norte y Europa lideran; Asia-Pacífico se acelera | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para Registros Digitales y Recetas Electrónicas | +2.1% | América del Norte, Europa, CCG | Corto plazo (≤ 2 años) |

| Expansión de las Organizaciones de Soporte Dental | +1.9% | América del Norte como núcleo; expansión hacia Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración en el Sillón de Imágenes 3D y CBCT | +1.4% | Mercados urbanos de altos ingresos a nivel mundial | Largo plazo (≥ 4 años) |

| Detección de Caries Impulsada por Inteligencia Artificial y Registro Automático | +1.6% | Adopción clínica temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Registro en Tableta Móvil para Higienistas | +0.7% | Global, más fuerte en América del Norte y Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Transición de Plataformas de Práctica Dental Locales a Basadas en la Nube

Los sistemas en la nube eliminan los costos de hardware de servidores y permiten a las DSOs visualizar paneles de múltiples sitios en tiempo real. Planet DDS informó que más de la mitad de las 60 principales DSOs de Estados Unidos utilizaron su plataforma Denticon en 2025, confirmando que los equipos de adquisiciones favorecen soluciones con escalabilidad multitenant comprobada. Las tarifas de suscripción que oscilan entre USD 300 y USD 600 por proveedor por mes disuaden a las clínicas individuales, sin embargo, el cálculo cambia una vez que se abre una segunda ubicación, ya que el acceso remoto y las actualizaciones automatizadas compensan los costos de VPN y mano de obra de TI.

Mandatos Regulatorios para Registros Digitales de Pacientes y Recetas Electrónicas

La Oficina del Coordinador Nacional de Tecnología de la Información en Salud de Estados Unidos comenzó a aplicar sanciones por bloqueo de información en 2024, imponiendo multas civiles de hasta USD 1 millón por infracción a los proveedores que restringen el intercambio de registros electrónicos[1]Departamento de Salud y Servicios Humanos de Estados Unidos, "Bloqueo de Información," HealthIT.gov. En paralelo, el reglamento del Espacio Europeo de Datos de Salud (EHDS) de la Unión Europea, adoptado en 2024, obliga a la interoperabilidad transfronteriza de los registros dentales para 2027[2]Comisión Europea, "Espacio Europeo de Datos de Salud," Health.ec.europa.eu. Los estados del CCG están implementando intercambios nacionales de información de salud con plazos similares. Los proveedores con bibliotecas HL7 FHIR certificadas obtienen una ventaja de cumplimiento, mientras que los competidores más pequeños tienen dificultades para satisfacer las demandas de documentación de auditoría.

Expansión de las Organizaciones de Soporte Dental (DSOs) a Nivel Mundial

El análisis de Benesch Law de 2025 encontró que 8 de las 10 DSOs más grandes de Estados Unidos habían adoptado diagnósticos de inteligencia artificial entre 2022 y 2025, en comparación con menos del 18% de las prácticas individuales. Guardian Dentistry Partners implementó inteligencia artificial integrada en más de 160 ubicaciones en 2025, reduciendo su ciclo de ventas con proveedores de 18 meses a 6 meses mediante la consolidación de adquisiciones. Dicha escala fomenta protocolos de tratamiento estandarizados y márgenes predecibles atractivos para los propietarios de capital privado.

Las Herramientas de Detección de Caries Impulsadas por Inteligencia Artificial y de Registro Automático Ganan Validación Clínica

La FDA de Estados Unidos autorizó cuatro algoritmos dentales de inteligencia artificial, Pearl, VideaHealth, Denti.AI y Cube Click SMILE Dx, entre enero de 2024 y diciembre de 2025. Las prácticas que utilizaron el software Second Opinion de Pearl detectaron un 37% más de caries por paciente en 2025 y aumentaron la producción por paciente en un 23% al señalar lesiones que los clínicos pasaron por alto en radiografías anotadas. Las implementaciones de Overjet en DSOs aumentaron las tasas de aceptación de casos en un 25%, demostrando un retorno de inversión tangible antes de que los aseguradores asignen un código CDT único.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciberseguridad y Cumplimiento de HIPAA/GDPR | -1.3% | Escrutinio global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presupuestos de TI Limitados en Mercados Emergentes | -1.1% | Asia-Pacífico (excluidos Japón y Australia), América Latina, MEA | Mediano plazo (2-4 años) |

| Interrupción del Flujo de Trabajo Durante la Migración de Datos | -0.8% | Prácticas individuales y grupos pequeños a nivel mundial | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad con Hardware Antiguo | -0.9% | Prácticas con equipos de imágenes de más de 5 años | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Ciberseguridad y Cumplimiento de HIPAA/GDPR

La Sección 524B de la guía de ciberseguridad de la FDA de Estados Unidos, vigente desde octubre de 2023, requiere listas de materiales de software y cronogramas de parches de vulnerabilidades para nuevas presentaciones de dispositivos médicos[3]Administración de Alimentos y Medicamentos de Estados Unidos, "Ciberseguridad en Dispositivos Médicos: Consideraciones del Sistema de Calidad," FDA.gov. Una revisión de alcance de 2024 encontró que el 88,2% de los proyectos de odontología digital citaron la seguridad de los datos como el riesgo principal, por delante de la responsabilidad y el consentimiento del paciente. Las sanciones de HIPAA pueden alcanzar USD 50.000 por registro de paciente, mientras que las multas del GDPR ascienden al 4% de la facturación global, sometiendo a las pequeñas prácticas a una grave presión financiera.

Presupuestos de TI Limitados en Prácticas de Mercados Emergentes

Un estudio brasileño de 2024 informó que solo el 21% de las clínicas había cambiado a radiografía digital, con el 52% aún utilizando película y el 27% externalizando las imágenes, lo que pone de relieve el obstáculo de capital que está ralentizando el mercado de software de registro dental en América Latina. Límites presupuestarios similares se aplican en India, Indonesia y África subsahariana, donde una tarifa mensual en la nube de USD 300-600 puede consumir hasta el 10% de los ingresos brutos de un dentista individual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: La Nube Lidera con el Impulso de las DSOs

Las plataformas en la nube capturaron el 58,55% de los ingresos de 2025 en el mercado de software de registro dental y están preparadas para expandirse a una CAGR del 12,25% hasta 2031. El alojamiento centralizado elimina el mantenimiento de servidores y se alinea con las estrategias de crecimiento de las DSOs que exigen paneles de producción de múltiples sitios e implementaciones rápidas para clínicas adquiridas. Los sistemas locales persisten entre las consultas individuales que valoran una licencia única y el control local, aunque su participación disminuye a medida que los proveedores eliminan gradualmente las actualizaciones basadas en servidor. La interoperabilidad con el hardware de imágenes sigue siendo un punto problemático; los sensores obsoletos sin controladores DICOM a menudo requieren actualizaciones de equipos de USD 15.000. El cumplimiento añade presión porque las prácticas que gestionan sus propios servidores deben mantener listas de materiales de software y registros de parches para satisfacer las auditorías de la Sección 524B.

La conectividad regional también determina la adopción. En áreas donde los cortes de banda ancha son frecuentes, las clínicas dudan en depender del tiempo de actividad de la nube. Sin embargo, una vez que una DSO estandariza en un proveedor de nube, las economías de escala se inclinan decisivamente hacia los modelos alojados, reforzando la atracción gravitacional de los análisis centralizados y las actualizaciones automáticas. En consecuencia, el mercado de software de registro dental continúa consolidándose en torno a proveedores con arquitecturas multitenant comprobadas e infraestructura de recuperación ante desastres compatible con HIPAA.

Por Funcionalidad: Los Diagnósticos de Inteligencia Artificial Aceleran los Ingresos por Paciente

Las funciones de registro avanzado e integración representaron el 46,23% de la participación en 2025, mientras que los módulos impulsados por inteligencia artificial crecerán a una CAGR del 13,15% hasta 2031, el segmento de mayor crecimiento del mercado de software de registro dental. El Second Opinion autorizado por la FDA de Pearl y los motores de anotación de radiografías de Overjet demuestran cómo la detección algorítmica impulsa la aceptación del tratamiento restaurador, elevando el mercado de software de registro dental para soluciones de inteligencia artificial. Las prácticas consideran la suscripción, típicamente USD 200-400 por proveedor por mes, como un catalizador de ingresos en lugar de un costo cuando aumenta la aceptación de casos en dos dígitos. Los módulos básicos de diagrama dental todavía se utilizan en clínicas públicas sensibles al costo, pero carecen de extensibilidad. El registro periodontal activado por voz, introducido por Planet DDS en febrero de 2026, reduce aún más el tiempo de entrada de datos y posiciona a los higienistas para registrar el sondaje periodontal de seis puntos sin un asistente, profundizando la eficiencia del flujo de trabajo en grandes prácticas grupales.

Las aplicaciones de registro móvil también avanzan a medida que las tabletas reemplazan las estaciones de trabajo compartidas, reduciendo el tiempo de documentación en el sillón. Sin embargo, el reembolso sigue siendo el punto de inflexión. Una vez que la Asociación Dental Americana asegure códigos CDT separados para el diagnóstico asistido por inteligencia artificial, proyectado para revisión en 2026, es probable que los adoptantes tardíos conviertan rápidamente, desbloqueando un aumento de segunda ola en las actualizaciones de funcionalidad.

Por Usuario Final: Las DSOs Anclan el Crecimiento

Las prácticas grupales representaron el 40,33% de los ingresos de 2025, pero las DSOs superarán a todos los demás usuarios finales, con una CAGR del 12,25% hasta 2031. Los consolidadores favorecen plataformas que ofrecen paneles empresariales, facturación centralizada y estrecha integración con sistemas de imágenes. Guardian Dentistry Partners ofrece un ejemplo ilustrativo: sus más de 160 ubicaciones implementaron inteligencia artificial en 2025 para nivelar la variación entre proveedores, evidenciando la compresión del ciclo de ventas posible cuando las decisiones de compra se trasladan de dentistas individuales a comités de TI corporativos. Las prácticas individuales siguen siendo numerosas, aunque la migración se retrasa porque las tarifas mensuales en la nube superan los umbrales típicos del 3% del presupuesto de TI. Los hospitales y centros académicos requieren puentes HL7 FHIR hacia los sistemas de registros médicos electrónicos empresariales, mientras que las clínicas de salud pública optan por interfaces multilingües de bajo costo que minimizan la capacitación del personal.

Por Especialidad Dental: La Ortodoncia se Digitaliza Más Rápido

La odontología general representó el 66,23% de la demanda de 2025. Sin embargo, se prevé que la ortodoncia crezca a una CAGR del 11,15%. Los flujos de trabajo de alineadores transparentes dependen del modelado 3D en tiempo real y el envío de casos desde dispositivos móviles, requisitos incompatibles con muchos sistemas locales heredados. El ClearCorrect Virtuo Vivo de Straumann, actualizado en 2024, permite a los ortodoncistas enviar casos directamente desde tabletas en el sillón y revisar planes de tratamiento generados por inteligencia artificial. 3Shape y Planmeca fusionan de manera similar las imágenes CBCT, el análisis cefalométrico y la simulación de tratamiento en suites unificadas, agudizando la demanda de registro de grado especializado. La periodoncia y la endodoncia se quedan atrás porque los volúmenes de pacientes son menores, aunque los proveedores ahora agrupan la captura de profundidad de sondaje y las calculadoras de longitud de conducto para hacer que los módulos de nicho sean más accesibles.

Análisis Geográfico

América del Norte representó el 41,25% de los ingresos de 2025, impulsada por la penetración del seguro privado y la consolidación de las DSOs. Estados Unidos, donde el 77% de los residentes tenía cobertura dental en 2024, incentiva el registro electrónico para agilizar la adjudicación de reclamaciones. Canadá impone reglas de residencia de datos bajo PHIPA, por lo que los proveedores mantienen centros de datos locales para ganar contratos provinciales. Las clínicas de turismo dental de México utilizan el registro bilingüe para emitir planes de tratamiento en inglés para pacientes estadounidenses visitantes mientras cumplen con los requisitos en español para los reguladores. El crecimiento en América del Norte se modera a medida que aumenta la saturación urbana, lo que lleva a los proveedores a centrar su atención en las brechas de servicio rurales.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 12,82% hasta 2031. Los mandatos del CCG, como el NABIDH de Dubái, exigen que cada consultorio dental con licencia se integre con un intercambio nacional de información de salud para 2026. Los plazos de cumplimiento impulsan a las prácticas privadas a pasar del software heredado a plataformas en la nube con puntos de conexión HL7 FHIR certificados. En India y China, la expansión de las clases medias urbanas impulsa las visitas dentales privadas, y cadenas como Clove Dental implementan el registro en la nube para unificar protocolos en más de 100 sitios. La fiabilidad de la banda ancha todavía limita la adopción rural, pero los puntos de acceso móviles y las funciones de sincronización sin conexión alivian gradualmente la barrera.

Europa muestra una adopción madura pero desigual. El reglamento EHDS obliga al intercambio transfronterizo de registros dentales para 2027, presionando a los proveedores a armonizar los modelos de datos para grupos de DSOs multinacionales. La localización de idiomas y los regímenes de reembolso fragmentados elevan los costos de comercialización, aunque las clínicas alemanas, francesas y del Reino Unido mantienen una alta disposición a pagar por módulos de inteligencia artificial que apoyan la defensa por negligencia. América del Sur se queda atrás; solo el 21% de las clínicas brasileñas utilizaba radiografía digital en 2024, y las nuevas normas federales de teledentistería han tenido una implementación municipal irregular. La volatilidad cambiaria de Argentina modera la inversión de capital, aunque algunas prácticas orientadas a expatriados adoptan el registro bilingüe para turistas médicos.

Panorama Competitivo

El mercado de software de registro dental está fragmentado, sin que ningún proveedor ejerza un control dominante. La familia Dentrix de Henry Schein atiende a más de 50.000 prácticas, en su mayoría individuales, aprovechando su red de distribución de suministros para vender software adicional. Planet DDS, por el contrario, se centra en las DSOs: más de la mitad de los 60 principales grupos utilizaron su plataforma en la nube Denticon en 2025. Open Dental sigue siendo una opción de código abierto popular en mercados sensibles al precio, aunque el desarrollo liderado por la comunidad complica las actualizaciones regulatorias rápidas. Curve Dental y tab32 se diferencian a través de arquitecturas nativas en la nube que combinan programación, pagos y mensajería de pacientes bajo un solo inicio de sesión.

Las normas de ciberseguridad de la Sección 524B de la FDA de Estados Unidos crean una barrera regulatoria. Los proveedores con equipos de sistemas de calidad establecidos pueden documentar listas de materiales de software y obtener nuevas autorizaciones 510(k) más fácilmente que las empresas emergentes, intensificando la competencia. Los innovadores de inteligencia artificial Pearl, Overjet y VideaHealth fijan el precio de sus módulos como habilitadores de ingresos en lugar de centros de costos, aunque el reembolso por parte de los pagadores sigue siendo el factor determinante. El espacio sin explotar es mayor entre las prácticas grupales de 4 a 10 ubicaciones que carecen del poder de negociación de las DSOs pero aún desean paneles empresariales, abriendo la puerta a ofertas en la nube modulares de nivel medio.

Líderes de la Industria de Software de Registro Dental

ABELDent

Carestream Dental

Curve Dental

Planet DDS (Denticon)

QSIDental

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Planet DDS lanzó AI Voice Perio, la primera herramienta de registro periodontal activada por voz dentro de Denticon, que permite el sondaje de seis puntos con manos libres en DSOs de múltiples ubicaciones.

- Abril de 2025: XDENT lanzó una suite de gestión de práctica mejorada con registro 3D y flujos de trabajo mejorados de participación del paciente.

Alcance del Informe del Mercado Global de Software de Registro Dental

Según el alcance del informe, el software de registro dental es una herramienta digital utilizada por los profesionales dentales para registrar, visualizar y gestionar los datos de salud bucal de los pacientes. Reemplaza los registros en papel tradicionales con diagramas interactivos que rastrean las condiciones dentales, los tratamientos y los procedimientos. Al integrarse con los sistemas de gestión de la práctica, mejora la precisión, optimiza los flujos de trabajo y mejora la comunicación con el paciente.

La segmentación del mercado de software de registro dental incluye el modelo de implementación, la funcionalidad, el usuario final, la especialidad dental y la geografía. Por modelo de implementación, el mercado se segmenta en basado en la nube y local. Por funcionalidad, el mercado se segmenta en registro básico, registro avanzado e integración, registro y diagnósticos impulsados por inteligencia artificial, y aplicaciones de registro móvil/tableta. Por usuario final, el mercado se segmenta en clínicas dentales, organizaciones de soporte dental (DSOs), hospitales y centros académicos, y clínicas de salud pública. Por especialidad dental, el mercado se segmenta en odontología general, ortodoncia, periodoncia, endodoncia y cirugía oral y maxilofacial. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Basado en la Nube |

| Local |

| Registro Básico |

| Registro Avanzado e Integración |

| Registro y Diagnósticos Impulsados por Inteligencia Artificial |

| Aplicaciones de Registro Móvil/Tableta |

| Clínicas Dentales |

| Organizaciones de Soporte Dental (DSOs) |

| Hospitales y Centros Académicos |

| Clínicas de Salud Pública |

| Odontología General |

| Ortodoncia |

| Periodoncia |

| Endodoncia |

| Cirugía Oral y Maxilofacial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modelo de Implementación | Basado en la Nube | |

| Local | ||

| Por Funcionalidad | Registro Básico | |

| Registro Avanzado e Integración | ||

| Registro y Diagnósticos Impulsados por Inteligencia Artificial | ||

| Aplicaciones de Registro Móvil/Tableta | ||

| Por Usuario Final | Clínicas Dentales | |

| Organizaciones de Soporte Dental (DSOs) | ||

| Hospitales y Centros Académicos | ||

| Clínicas de Salud Pública | ||

| Por Especialidad Dental | Odontología General | |

| Ortodoncia | ||

| Periodoncia | ||

| Endodoncia | ||

| Cirugía Oral y Maxilofacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de registro dental en 2026?

El tamaño del mercado de software de registro dental está valorado en USD 2.350 millones en 2026.

¿Qué CAGR registrará el mercado hasta 2031?

Se prevé que el mercado registre una CAGR del 10,52% de 2026 a 2031.

¿Qué modelo de implementación crece más rápido?

Las plataformas basadas en la nube se expandirán a una CAGR del 12,25%, superando a los sistemas locales.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Los mandatos gubernamentales para registros electrónicos de salud y la rápida expansión de clínicas privadas impulsan la demanda de Asia-Pacífico a una CAGR del 12,82%.

¿Cómo está afectando la inteligencia artificial a la adopción?

Las herramientas de inteligencia artificial autorizadas por la FDA impulsan la detección de caries y la aceptación de casos, estimulando una CAGR del 13,15% para las actualizaciones de funcionalidad impulsadas por inteligencia artificial.

Última actualización de la página el: