Tamaño y Cuota del Mercado de Ureteroscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ureteroscopios por Mordor Intelligence

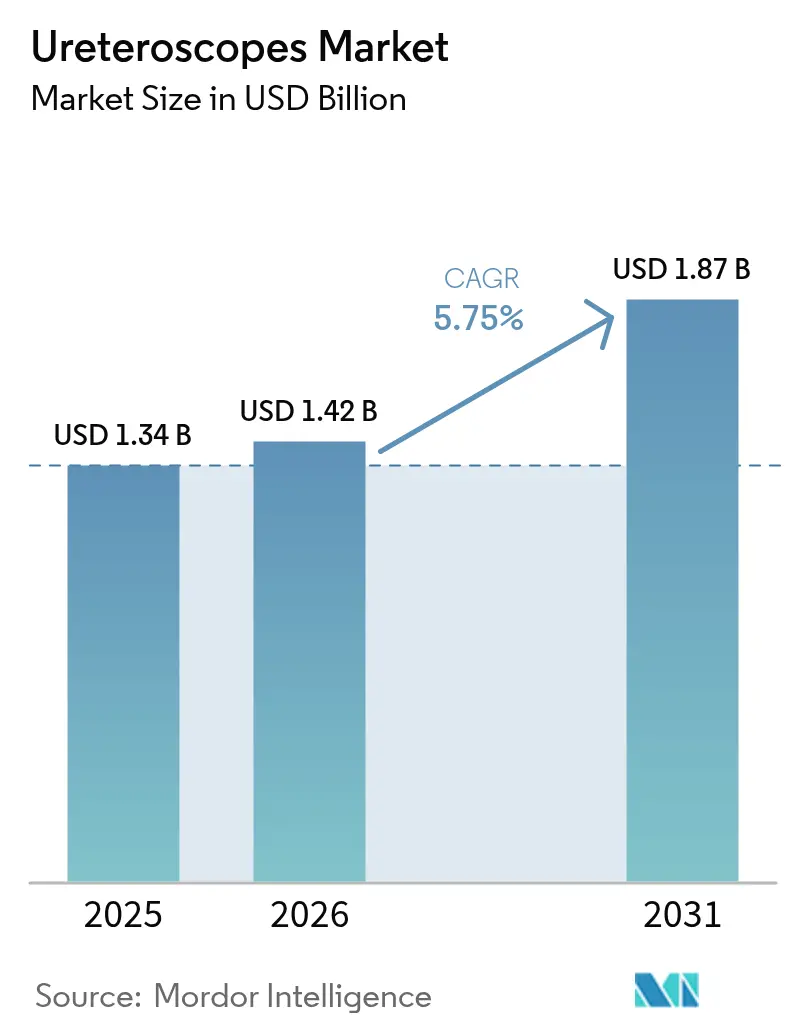

El tamaño del mercado de ureteroscopios fue valorado en USD 1,34 mil millones en 2025 y se estima que crecerá desde USD 1,42 mil millones en 2026 hasta alcanzar USD 1,87 mil millones en 2031, a una CAGR del 5,75% durante el período de previsión (2026-2031). El repunte actual está vinculado al crecimiento sostenido en la incidencia de cálculos renales, un rápido desplazamiento hacia procedimientos mínimamente invasivos en el mismo día y una sucesión de lanzamientos de plataformas digitales flexibles que mejoran la visualización al tiempo que reducen el tiempo del procedimiento. Los hospitales siguen siendo el ancla del volumen de procedimientos; sin embargo, los centros quirúrgicos ambulatorios (ASC) están escalando más rápido a medida que el aumento del 2,9% en la tarifa ambulatoria de Medicare y el código de transferencia continuo C1747 elevan el reembolso para los dispositivos de un solo uso[1]Registro Federal, "Programas de Medicare y Medicaid: Sistemas de Pago Prospectivo para Pacientes Ambulatorios de Hospitales y Centros Quirúrgicos Ambulatorios para el Año Civil 2025," federalregister.gov. Los endoscopios digitales flexibles dominan las adquisiciones porque los ángulos de deflexión más amplios de 270° y los sensores CMOS de alta densidad de píxeles elevan las tasas libres de cálculos, mientras que las variantes de un solo uso ganan cuota en entornos que priorizan el control de infecciones y el tiempo de inactividad cero. La intensidad competitiva se ha agudizado a medida que los actores establecidos defienden sus carteras reutilizables y, en paralelo, lanzan líneas desechables que eliminan las brechas históricas en óptica y durabilidad, acortando los ciclos de reemplazo en todo el mercado de ureteroscopios.

Conclusiones Clave del Informe

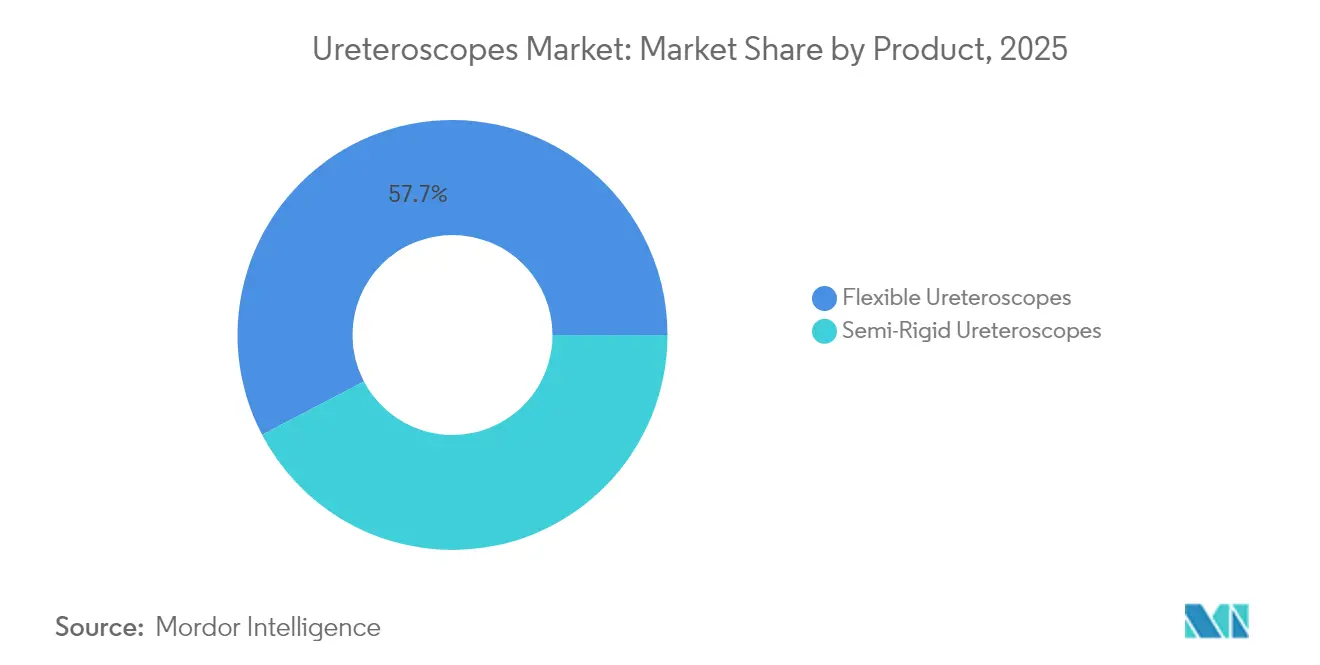

- Por categoría de producto, los ureteroscopios flexibles lideraron con el 57,68% de la cuota del mercado de ureteroscopios en 2025, mientras que se proyecta que los sistemas semirígidos se expandirán a una CAGR del 8,89% hasta 2031.

- Por usabilidad, los dispositivos reutilizables capturaron el 70,85% de la cuota del tamaño del mercado de ureteroscopios en 2025, mientras que los endoscopios de un solo uso tienen la CAGR proyectada más alta del 9,78% hasta 2031.

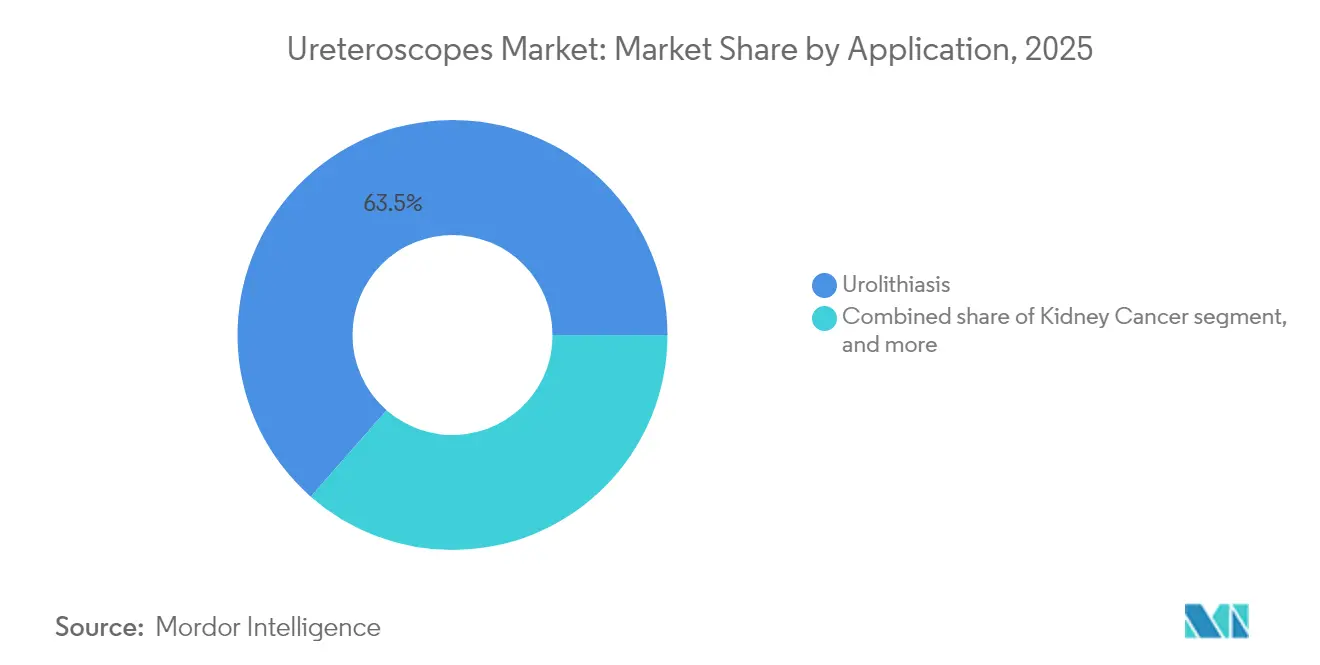

- Por aplicación, la urolitiasis dominó con una cuota del 63,54% del tamaño del mercado de ureteroscopios en 2025; el tratamiento de la estenosis urinaria avanza a una CAGR del 7,54% hasta 2031.

- Por usuario final, los hospitales controlaron el 60,52% de la cuota de ingresos en 2025, pero los ASC registran el crecimiento más rápido con una CAGR del 8,12% hasta 2031.

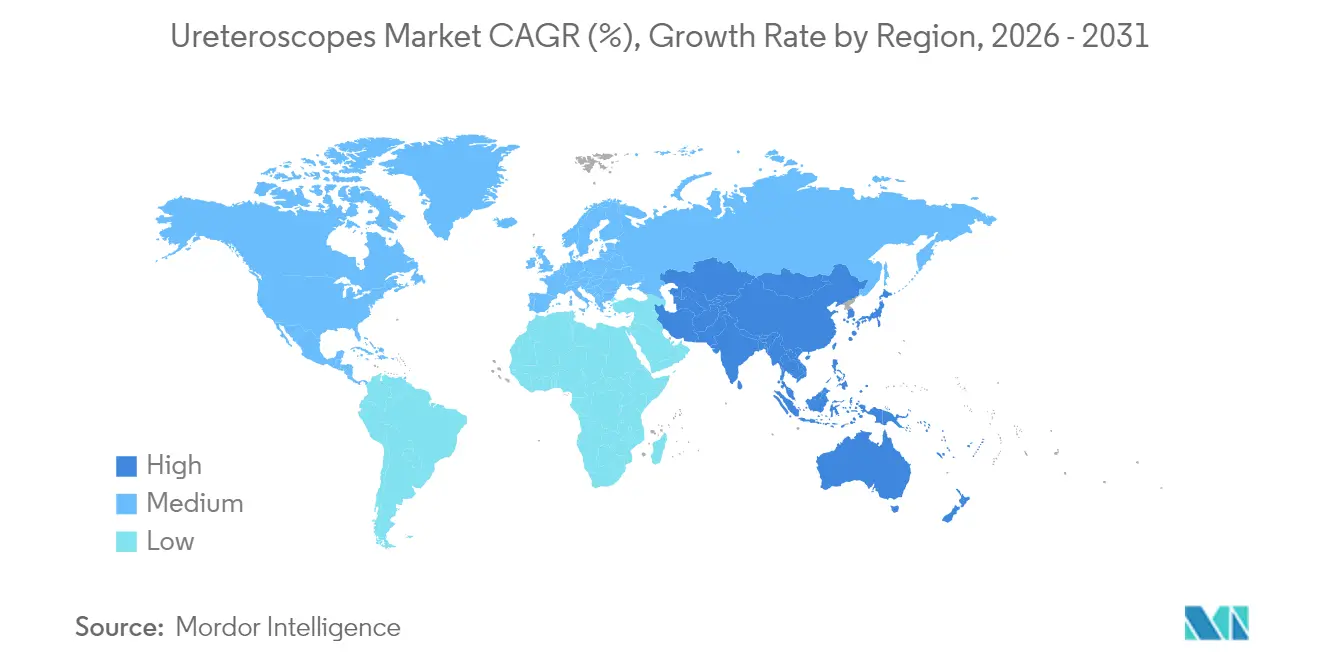

- Por geografía, América del Norte comandó el 37,75% de la cuota del mercado de ureteroscopios en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 6,85% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ureteroscopios

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de urolitiasis y trastornos relacionados | +1.8% | Europa del Este, Asia Central, global | Largo plazo (≥ 4 años) |

| Desplazamiento hacia procedimientos mínimamente invasivos de manejo de cálculos | +1.4% | América del Norte, Europa, Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Avances en tecnología de ureteroscopios digitales flexibles y de un solo uso | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Aumento del gasto sanitario y apoyo al reembolso para la endourología | +0.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Crecimiento de los centros quirúrgicos ambulatorios que realizan ureteroscopias | +1.1% | América del Norte, Europa, Asia emergente | Mediano plazo (2-4 años) |

| Integración de litotricia láser de alta potencia y mejoras de imagen | +1.0% | Mercados globales de altos ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Urolitiasis y Trastornos Urológicos Relacionados

La incidencia de cálculos renales alcanzó 106 millones de casos en 2021 y continúa aumentando, proporcionando un flujo constante de candidatos para la extracción endoscópica de cálculos. La brecha de género se reduce cada año; la prevalencia en mujeres en Estados Unidos aumentó del 6,5% en 2007-2008 al 9,1% en 2017-2020, lo que lleva a los fabricantes a perfeccionar la ergonomía adaptada a anatomías más diversas. La dinámica regional varía: Europa del Este y Asia Central registran cargas de casos crecientes, mientras que varias naciones de Asia Oriental reportan descensos moderados, orientando los objetivos de ventas en consecuencia. La litiasis renal pediátrica, que supera los 3 millones de casos anuales, impulsa la demanda de ejes ultraminiaturizados que limitan el traumatismo ureteral, sustentando el crecimiento a largo plazo en el mercado de ureteroscopios.

Desplazamiento Hacia Procedimientos Mínimamente Invasivos de Manejo de Cálculos

Las directrices de la Asociación Europea de Urología ahora recomiendan la ureteroscopia por delante de la terapia de ondas de choque para cálculos menores de 20 mm, citando tasas libres de cálculos de entre el 81%-94%[2]Asociación Europea de Urología, "Directrices de la AEU sobre Urolitiasis," uroweb.org. El alta en el mismo día reduce los costes de las instalaciones y aumenta el rendimiento de los ASC, mientras que los algoritmos de aprendizaje automático optimizan la selección de casos, reduciendo las sorpresas intraoperatorias. En conjunto, estos factores amplían el volumen de procedimientos, reforzando la expansión del mercado de ureteroscopios.

Avances en Tecnología de Ureteroscopios Digitales Flexibles y de Un Solo Uso

Olympus obtuvo la autorización de la FDA en mayo de 2025 para su sistema de imagen EVIS X1 y los ureteroscopios flexibles asociados que incorporan óptica de Profundidad de Campo Extendida (EDOF™), mejorando la visibilidad de las lesiones en un 22% en comparación con los endoscopios de generación anterior. El LithoVue Elite de Boston Scientific añade monitorización en tiempo real de la presión intrarrenal y recibió la aprobación de la FDA en 2024, agilizando la toma de decisiones durante la litotricia. Cook Medical se unió a la competencia en marzo de 2025 con el endoscopio desechable Ascend de un solo uso, ampliando aún más las opciones desechables. Estos avances tecnológicos mantienen la confianza de los cirujanos y acortan los ciclos de actualización en todo el mercado de ureteroscopios.

Aumento del Gasto Sanitario y Apoyo al Reembolso para la Endourología

El CMS mantuvo un aumento del 2,9% en el pago ambulatorio y retuvo el código de transferencia C1747 para ureteroscopios de un solo uso en 2025, añadiendo USD 1.150 en reembolso adicional por caso y mejorando la economía del proveedor. Incrementos tarifarios similares en Alemania y el Reino Unido refuerzan los presupuestos hospitalarios, sosteniendo una demanda unitaria estable en el mercado de ureteroscopios.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de adquisición y mantenimiento de ureteroscopios digitales | –0.9% | Regiones en desarrollo, global | Mediano plazo (2-4 años) |

| Disponibilidad limitada de endourólogos capacitados en regiones en desarrollo | –0.7% | África, Asia del Sur, América Latina | Largo plazo (≥ 4 años) |

| Requisitos estrictos de esterilización de dispositivos y cumplimiento normativo | –0.5% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales y de gestión de residuos por los endoscopios desechables | –0.3% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de Adquisición y Mantenimiento de Ureteroscopios Digitales

Un endoscopio digital flexible moderno a menudo supera los USD 20.000 y conlleva entre USD 6.000 y 8.000 en servicio anual, lo que disuade a los hospitales con recursos limitados. Aunque los desechables evitan las facturas de reparación, su gasto por procedimiento puede superar las tarifas locales en las economías emergentes, ralentizando la adopción y moderando la expansión del mercado de ureteroscopios.

Preocupaciones Medioambientales y de Gestión de Residuos por los Endoscopios Desechables

Los análisis del ciclo de vida revelan que los dispositivos de un solo uso emiten más gases de efecto invernadero que sus homólogos reutilizables, lo que lleva a las licitaciones europeas a ponderar las puntuaciones de carbono junto al precio. Los hospitales que carecen de sistemas avanzados de gestión de residuos incurren en tarifas de eliminación adicionales, lo que supone un leve freno a la migración del mercado de ureteroscopios hacia los desechables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Flexibilidad Digital Impulsa la Evolución de los Procedimientos

Los diseños flexibles representaron el 57,68% del mercado de ureteroscopios en 2025, impulsados por sensores de alta densidad de píxeles que mejoran la visualización calicial y ejes ultrafinos de 7,5 Fr que facilitan el acceso sin dilatación previa. Un estudio multicéntrico publicado en mayo de 2025 que comparó un endoscopio desechable de 6,3 Fr y 7,5 Fr registró tasas libres de cálculos del 95% y 92,9%, respectivamente, y redujo el tiempo operatorio en 4,5 minutos con el dispositivo más pequeño. Los sistemas semirígidos, apreciados por su durabilidad, crecen a una CAGR del 8,89% porque los hospitales sensibles al presupuesto los consideran un punto de entrada de bajo riesgo, elevando sutilmente el tamaño general del mercado de ureteroscopios.

Los fabricantes ahora se diferencian a través del software más que de la óptica únicamente. La capa de monitorización de presión de Boston Scientific y la imagen EDOF de Olympus ilustran vías de valor añadido que influyen en los resultados de las licitaciones. Las metaauditorías muestran un descenso generacional en el diámetro del eje correlacionado con menos dilataciones ureterales y estancias hospitalarias más cortas, fomentando ciclos de reemplazo saludables en todo el mercado de ureteroscopios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usabilidad: La Revolución de Un Solo Uso Desafía el Paradigma del Reprocesamiento

Los endoscopios reutilizables retienen el 70,85% de la cuota porque los centros de alto volumen amortizan el capital rápidamente y valoran los protocolos de reprocesamiento establecidos. Sin embargo, los dispositivos de un solo uso se expanden a una CAGR del 9,78%, impulsados por datos que vinculan los desechables con menores tasas de infección postoperatoria y tiempo de inactividad por reparación cero. Los factores de forma portátiles permiten a los ASC que carecen de autoclaves realizar litotricia avanzada, ampliando el tamaño del mercado de ureteroscopios en corredores descentralizados.

El coste divide las opiniones: el 59,11% de los urólogos cita el precio como la principal barrera, pero los estudios de coste total de propiedad muestran paridad una vez contabilizadas las reparaciones, la mano de obra de esterilización y la pérdida de endoscopios. Los debates sobre paridad óptica han disminuido; la deflexión de 270° y el sensor de alta definición completa del LithoVue Elite ahora igualan muchos referentes reutilizables, suavizando las curvas de adopción.

Por Aplicación: La Urolitiasis Domina Mientras las Estenosis Ganan Impulso

La urolitiasis capturó el 63,54% del tamaño del mercado de ureteroscopios en 2025, respaldada por la preferencia de las directrices y el aumento de los factores de riesgo metabólico. Los láseres de fibra de tulio, la navegación asistida por robot y la detección de fragmentos guiada por IA elevan aún más las tasas libres de cálculos, manteniendo robustos los volúmenes de procedimientos. Los endoscopios diagnósticos para hematuria y carcinoma del tracto urinario superior aprovechan la misma óptica, ampliando los puntos de contacto clínicos.

Las estenosis urinarias registran el crecimiento más rápido con una CAGR del 7,54%. Los kits accesorios ahora permiten incisiones precisas y dilatación con balón, reduciendo la recurrencia. Los puntos calientes incluyen Asia del Sur y partes de América Latina, donde las etiologías infecciosas hacen que las estenosis sean prevalentes, inyectando nuevo volumen en el mercado de ureteroscopios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Entornos Ambulatorios Desafían el Dominio Hospitalario

Los hospitales mantuvieron el 60,52% de los ingresos en 2025 gracias a la capacidad de atención crítica y el acceso a láseres de alta potencia. Los recientes aumentos de reembolso salvaguardan los márgenes, y las flotas híbridas —unidades reutilizables premium respaldadas por reservas de un solo uso— mitigan el tiempo de inactividad.

Sin embargo, los ASC registran una CAGR del 8,12% a medida que los pagadores redirigen los casos electivos de cálculos a entornos ambulatorios. El endoscopio Ascend de Cook Medical con configuración en 40 segundos y el aScope 5 de Ambu agilizan la rotación, ampliando la capacidad de procedimientos y redistribuyendo la cuota del mercado de ureteroscopios hacia las instalaciones comunitarias.

Análisis Geográfico

América del Norte retuvo una cuota del 37,75% del mercado de ureteroscopios en 2025, impulsada por una prevalencia de cálculos renales del 9,25% entre los adultos estadounidenses y una amplia cobertura para endoscopios digitales. El aumento del pago ambulatorio de 2025 refuerza el retorno sobre la inversión, alentando tanto a los hospitales académicos como a los ASC a renovar sus flotas. Los modelos de monitorización de presión en tiempo real como el LithoVue Elite ayudan a gestionar casos complejos, consolidando la demanda de productos premium.

Europa ocupa el segundo lugar. La adopción de dispositivos de un solo uso es intensa en el Reino Unido y Alemania; por el contrario, los compradores escandinavos ponderan las métricas medioambientales, moderando el crecimiento de los desechables. El sur y el este de Europa desbloquean la demanda latente a través de fondos de modernización, ampliando la presencia del mercado de ureteroscopios en todo el continente.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,85% hasta 2031. La contratación centralizada basada en valor de China comprime los precios pero impulsa pedidos masivos; Japón y Corea del Sur adoptan tempranamente endoscopios digitales ultrafinos, mientras que el auge de los hospitales privados en India impulsa el crecimiento del volumen. Los diferentes niveles de precios obligan a los proveedores a adaptar sus carteras, ampliando el tamaño del mercado de ureteroscopios tanto en los segmentos premium como en los sensibles al coste.

Panorama regulatorio

En Estados Unidos, los ureteroscopios están regulados por la FDA bajo el 21 CFR Part 876 (Dispositivos de Gastroenterología-Urología) y normalmente se autorizan a través de la vía 510(k) como dispositivos de Clase II. Los documentos de decisión 510(k) recientes, incluidos K241598 y K240203 en 2024, destacan un enfoque continuo en la documentación técnica y la sustanciación del desempeño y la biocompatibilidad, alineados con la norma ISO 10993-1 para materiales en contacto con el paciente.

En Europa, los ureteroscopios comercializados deben cumplir con el Reglamento (UE) 2017/745 (MDR), que eleva las expectativas de evaluación clínica, documentación técnica y vigilancia posterior a la comercialización en comparación con las directivas anteriores. Para los productos posicionados como combinaciones de dispositivo y fármaco, los fabricantes también deben gestionar los requisitos de calidad y notificación de productos combinados bajo el 21 CFR Part 4 en Estados Unidos, lo que aumenta la complejidad operativa incluso cuando el principal motor comercial sigue siendo la plataforma del dispositivo endoscópico.

Panorama Competitivo

El mercado de ureteroscopios exhibe una concentración moderada: Olympus, Boston Scientific y Stryker juntos representan alrededor del 60% de los ingresos globales. Olympus aprovecha su prestigio óptico, lanzando una plataforma flexible de 4 K que ofrece imágenes un 30% más nítidas y un ángulo de deflexión un 12% más amplio en comparación con los modelos anteriores. Boston Scientific se diferencia con innovación de un solo uso y análisis de presión intrarrenal, mientras que Stryker agrupa endoscopios ergonómicos con su ecosistema de accesorios, fortaleciendo la fidelización.

Los competidores explotan nichos: Ambu transfirió su experiencia en uso único de la broncoscopia a la urología y reportó un crecimiento del 10,6% en los ingresos de urología del cuarto trimestre de 2024 tras la autorización de la FDA del aScope 5 Uretero. El lanzamiento del Ascend de Cook Medical en marzo de 2025 intensifica la presión de precios en los desechables, y los actores chinos capitalizan las cuotas de contratación local para expandir la penetración de los semirígidos. Las ventajas impulsadas por software —dimensionamiento de fragmentos calculado por IA, alertas de presión e irrigación automatizada— ahora orientan las licitaciones tanto como el hardware, impulsando actualizaciones frecuentes en el mercado de ureteroscopios.

La sostenibilidad ha emergido como un nuevo campo de batalla. Olympus pilota carcasas de bioplástico, Ambu probó un programa de reciclaje de devolución y Boston Scientific realiza auditorías de cuna a tumba para tranquilizar a los compradores con conciencia ecológica. Simultáneamente, la actividad de fusiones y adquisiciones apunta a empresas emergentes de imagen y firmas de robótica que pueden acelerar las capas de software, asegurando que las líneas de innovación se mantengan robustas.

Líderes de la Industria de Ureteroscopios

Olympus Corporation

Richard Wolf GmbH

Stryker Corporation

PENTAX Medical (Hoya Corporation)

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los centros de procedimientos que valoran los tiempos de respuesta predecibles y la logística de control de infecciones, especialmente los centros de cirugía ambulatoria (ASC), están generando espacio para los ureteroscopios digitales de un solo uso y las herramientas de flujo de trabajo relacionadas. En el contexto de I+D, la mecánica de reembolso respalda este cambio, ya que CMS mantuvo el código de transferencia directa C1747 en 2025 y agregó 1.150 USD por caso ambulatorio para ureteroscopios de un solo uso, mejorando la economía de la adopción de dispositivos desechables donde la capacidad de reprocesamiento es limitada.

También se están formando oportunidades en torno a expansiones impulsadas por plataformas que van más allá del propio ureteroscopio, incluidos componentes de visualización, control de irrigación y presión, y acceso y aspiración. En 2026, Boston Scientific recibió la autorización de la FDA para el Asurys Fluid Management System para procedimientos urológicos endoscópicos, alineando la gestión de la irrigación y la presión intrarrenal con los flujos de trabajo de LithoVue Elite, mientras que Cook Medical lanzó comercialmente un ureteroscopio flexible de un solo uso Ascend de 7,5 Fr más fino en Estados Unidos y Canadá junto con una vaina de acceso ureteral con aspiración. La evidencia de miniaturización en uso pediátrico respalda el desarrollo continuo de vástagos ultrafinos y configuraciones enfocadas en pediatría como una vía de expansión práctica para los fabricantes que compiten en calidad de imagen digital y desempeño de deflexión.

Desarrollos recientes del sector

- Marzo de 2026: Boston Scientific recibió la autorización 510(k) de la FDA de EE. UU. para el Asurys Fluid Management System para procedimientos urológicos endoscópicos, incluida la ureteroscopia. El sistema añade gestión de irrigación y presión intrarrenal en tiempo real y está posicionado para integrarse con los flujos de trabajo de LithoVue Elite, extendiendo el modelo de venta basado en plataforma más allá del propio ureteroscopio.

- Mayo de 2025: CMS mantuvo el código de transferencia directa C1747 para ureteroscopios de un solo uso, con un adicional de 1.150 USD por caso ambulatorio. Esta acción de codificación mejora la economía de la adopción de dispositivos desechables donde la capacidad de reprocesamiento es limitada y respalda las decisiones de adquisición hospitalaria.

- Julio de 2024: Richard Wolf Medical Instruments Corporation anunció su ureteroscopio híbrido de un solo uso D-URS para su presentación en el Vizient Innovative Technology Exchange. Este anuncio indicó un enfoque competitivo continuo en configuraciones desechables o híbridas dirigidas a canales de adquisición que enfatizan la estandarización y la eficiencia operativa.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por los ureteroscopios utilizados en la ureteroscopia diagnóstica y terapéutica del tracto urinario superior, incluidos los dispositivos flexibles y semirrígidos vendidos a hospitales, centros de cirugía ambulatoria y entornos de atención similares.

Exclusiones de alcance: se excluyen las torres de imágenes de capital, láseres, cestas, guías, stents y contratos de servicio, salvo que estén incluidos en el precio de venta del ureteroscopio.

Descripción general de la segmentación

- Por Producto

- Ureteroscopios Flexibles

- Ureteroscopios Flexibles Digitales

- Ureteroscopios Flexibles de Fibra Óptica

- Ureteroscopios Semirígidos

- Ureteroscopios Flexibles

- Por Usabilidad

- Ureteroscopios de Un Solo Uso / Desechables

- Ureteroscopios Reutilizables

- Por Aplicación

- Urolitiasis

- Cáncer de Riñón

- Estenosis Urinaria

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para construir una visión inicial de oferta y demanda antes de comenzar el modelado. Revisamos indicadores públicos de salud y de procedimientos, como la carga de enfermedades de cálculos renales y del tracto urinario provenientes de fuentes como el CDC, la OMS y el estudio Global Burden of Disease, y luego alineamos esos indicadores con el contexto de dispositivos y endoscopia proveniente de la FDA, los ministerios de salud nacionales, y publicaciones de reembolso y utilización.

Para convertir la demanda en un mercado medible, también utilizamos señales públicas de comercio y producción donde fue relevante, incluidas estadísticas de importación-exportación por código aduanero y arancelario (HS), además de revistas de urología revisadas por pares que cubren tendencias de ureteroscopia y adopción tecnológica (por ejemplo, los endoscopios digitales flexibles y el crecimiento del uso de dispositivos de un solo uso). Se utilizaron informes de empresas, presentaciones a inversionistas y comunicados de prensa confiables para verificar los cambios en la combinación de productos y la dirección de los precios, y se consultó de manera selectiva una suscripción de pago para datos financieros de empresas, bases de datos de patentes y datos comerciales a nivel de envío cuando ayudó a cubrir vacíos. Estas son solo fuentes ilustrativas, y también utilizamos referencias públicas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la demanda impulsada por procedimientos y en confirmar cómo se manejan los ureteroscopios reutilizables frente a los de un solo uso en los principales entornos de atención. Hablamos con una combinación de participantes del lado de los dispositivos, distribuidores, clínicos de urología y contactos de adquisiciones en APAC, EMEA y América para verificar supuestos sobre precios, ciclos de reemplazo, tasas de reparación y limitaciones de adopción, y luego perfeccionamos el modelo donde las respuestas diferían.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 12% | APAC: 41% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 32% | EMEA: 34% |

| Jugadores más pequeños: 15% | Gerentes: 56% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción de arriba hacia abajo en la que los volúmenes de procedimientos de ureteroscopia y las cohortes tratadas relacionadas se reconstruyen por región, y luego se convierten en demanda de dispositivos utilizando factores de conversión específicos del alcance. Los principales insumos son el crecimiento de casos de ureteroscopia, la adopción de dispositivos reutilizables frente a los de un solo uso, el promedio de procedimientos por dispositivo antes del reemplazo, los patrones de reparación y tiempo de inactividad que impulsan las compras incrementales, y los rangos de precio de venta promedio por tipo de producto y geografía.

Luego corroboramos esos totales con aproximaciones selectivas de abajo hacia arriba, como verificaciones de proveedores y canales sobre el movimiento de unidades, ASP muestreado x unidades estimadas en los principales mercados, y validación de la combinación entre hospitales y centros de cirugía ambulatoria. Cuando los datos de unidades a nivel de país no eran fiables, las brechas se abordaron utilizando indicadores proxy como la expansión de la capacidad de endoscopia, el acceso al reembolso y análogos de mercados cercanos, seguido de una verificación cruzada con los comentarios de las entrevistas.

Para la previsión, utilizamos análisis de escenarios y lo anclamos con una regresión multivariante ligera vinculada al crecimiento de procedimientos y la penetración de dispositivos de un solo uso, ya que estas variables son las más consistentemente vinculadas por los expertos a la demanda futura. Los supuestos se mantuvieron explícitos para que el modelo pueda repetirse y actualizarse sin depender de conjuntos de datos de difícil acceso.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones antes de su aprobación final. Comparamos los ingresos modelados con señales independientes, como narrativas de crecimiento de procedimientos en la literatura clínica, planificación de capital hospitalario regional e iniciativas de control de infecciones, y la dirección del movimiento comercial cuando resulta relevante.

Realizamos verificaciones de varianza a nivel de país y región, y cuando aparecen valores atípicos, llevamos a cabo una segunda revisión de los supuestos de precios, utilización y reemplazo, seguida de recontactos específicos cuando es necesario. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un cambio significativo afecta los precios, el reembolso o los patrones de adopción. Antes de la entrega, un analista completa una revisión final para garantizar que los clientes reciban la visión más actualizada.

El tamaño del mercado de ureteroscopios de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para ureteroscopios pueden diferir significativamente porque las elecciones de alcance no están alineadas, incluso antes de considerar los supuestos de previsión. Las mayores diferencias suelen provenir de si los dispositivos de un solo uso se tratan como un mercado separado, cómo se convierte la demanda impulsada por procedimientos en unidades, y cómo se promedia el precio entre productos reutilizables y desechables.

Algunas fuentes también incluyen artículos de endoscopia urológica adyacentes o ingresos más amplios de distribución y servicios en sus totales, lo que puede elevar rápidamente la cifra principal. En la estimación de Mordor Intelligence, el valor se limita únicamente a los ingresos por dispositivos ureteroscopios, y se vincula a los volúmenes de casos de ureteroscopia, los ciclos de reemplazo de dispositivos reutilizables, y bandas de ASP realistas que fueron verificadas de forma cruzada en entrevistas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,42 mil millones de USD (2026) | |

| Consultora Global A | 2,30 mil millones de USD (2024) | La cifra publicada está anclada a un año base anterior y parece utilizar una captura de ingresos más amplia que puede mezclar el valor de los dispositivos con un gasto de distribución más amplio o relacionado con otros procedimientos de urología, lo que puede inflar los totales al compararlos sobre una base equivalente centrada únicamente en dispositivos. |

| Editorial del Sector B | 1,34 mil millones de USD (2025) | Esta estimación es cercana en escala, pero las diferencias pueden provenir de la alineación del año base y de cómo se fijan los precios y se convierten las combinaciones de dispositivos reutilizables frente a los de un solo uso a partir de la demanda de procedimientos, especialmente si las compras impulsadas por reemplazo y reparación se manejan con supuestos más simples. |

La dispersión entre las cifras publicadas se explica en gran medida por lo que se incluye en el conjunto de ingresos y por la rapidez con la que se supone que el precio y la combinación de productos se desplazan hacia los dispositivos de un solo uso. Al mantener el alcance centrado en los dispositivos ureteroscopios y al rastrear la demanda hasta impulsores vinculados a procedimientos que pueden revisarse país por país, la cifra final se mantiene transparente y más fácil de actualizar cuando surgen nuevas señales clínicas y de adquisición.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de ureteroscopios en 2026?

El mercado de ureteroscopios está valorado en USD 1,42 mil millones en 2026 y se prevé que se expanda hasta USD 1,87 mil millones en 2031 a una CAGR del 5,75%.

¿Qué categoría de producto lidera los ingresos?

Los ureteroscopios flexibles digitales representan el 57,68% de los ingresos de 2025 debido a su superior maniobrabilidad y claridad de imagen.

¿Por qué los ureteroscopios de un solo uso están ganando impulso?

Los ASC y los hospitales adoptan diseños de un solo uso para reducir el riesgo de infección, evitar el tiempo de inactividad por reparaciones y beneficiarse del reembolso de transferencia continuo, apoyando una CAGR del 9,78% para este segmento.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico avance a una CAGR del 6,85% hasta 2031, impulsada por una mayor prevalencia de cálculos, el aumento de la cobertura de seguros y la inversión hospitalaria.

¿Quiénes son las principales empresas en el mercado de ureteroscopios?

Olympus, Boston Scientific y Stryker conjuntamente representan alrededor del 60,0% de los ingresos globales, mientras que Ambu y Cook Medical están escalando rápidamente en los desechables.

¿Qué impulsa la adopción en los centros quirúrgicos ambulatorios?

El reembolso favorable, los protocolos de alta en el mismo día y los endoscopios de un solo uso de configuración rápida permiten a los ASC realizar ureteroscopias a un coste global menor que las instalaciones de hospitalización.

Última actualización de la página el: