Tamaño y Participación del Mercado de Software y Servicios de Planificación Urbana

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

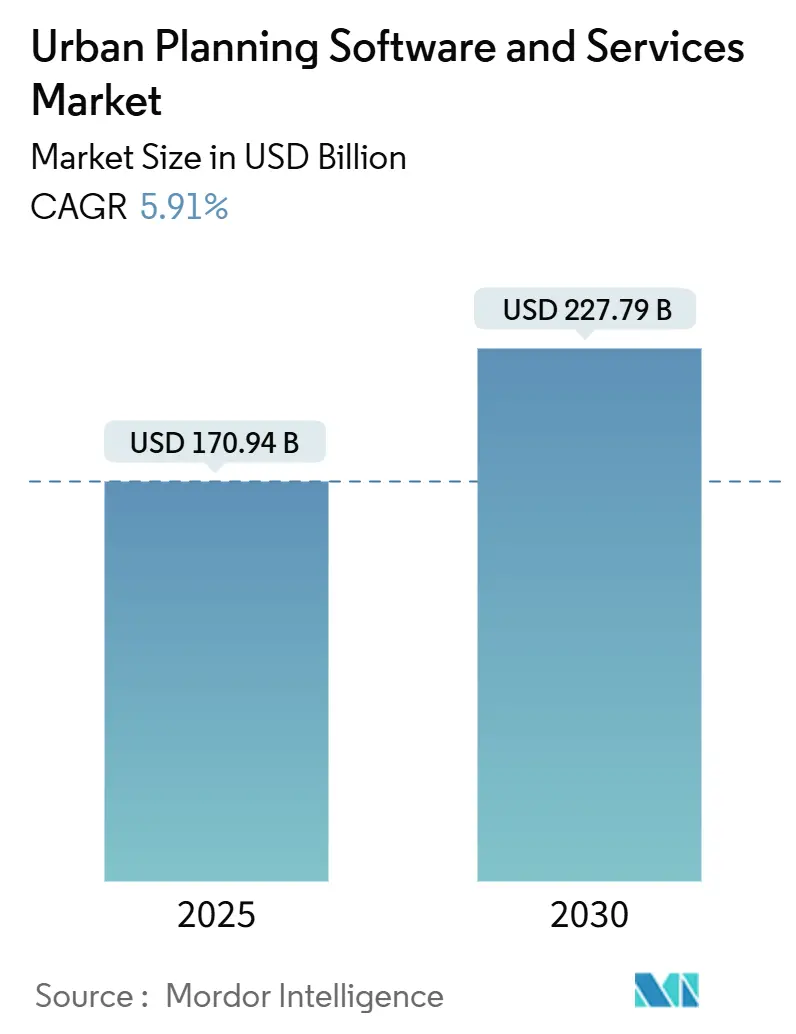

| Tamaño del Mercado (2025) | 170.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 227.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.91% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software y Servicios de Planificación Urbana por Mordor Intelligence

El tamaño del mercado de software y servicios de planificación urbana se sitúa en 170,94 mil millones de USD en 2025 y se proyecta que alcance los 227,79 mil millones de USD en 2030, lo que se traduce en una CAGR del 5,91% durante el período. El sólido gasto del sector público en infraestructura de ciudades inteligentes, el rápido desplazamiento hacia plataformas alojadas en la nube y el endurecimiento de los mandatos gubernamentales para la integración del Modelado de Información de Construcción (BIM) y los Sistemas de Información Geográfica (GIS) están acelerando los ciclos de adquisición tecnológica. Los compromisos municipales con la resiliencia climática basada en datos refuerzan aún más la demanda, ya que los entornos de gemelos digitales se convierten en sistemas operativos centrales para las operaciones urbanas. La convergencia continua de plataformas, especialmente la interoperabilidad BIM-GIS, permite a los proveedores agrupar módulos de análisis, visualización y cumplimiento normativo, lo que eleva los costos de cambio al tiempo que amplía la cuota de cartera. La intensidad competitiva es moderada; los actores globales establecidos defienden su participación mediante asociaciones ecosistémicas que envuelven consultoría y servicios gestionados en torno a suscripciones de software, mientras que los nuevos participantes de nicho aprovechan oportunidades en análisis ambiental y complementos de participación ciudadana.

Conclusiones Clave del Informe

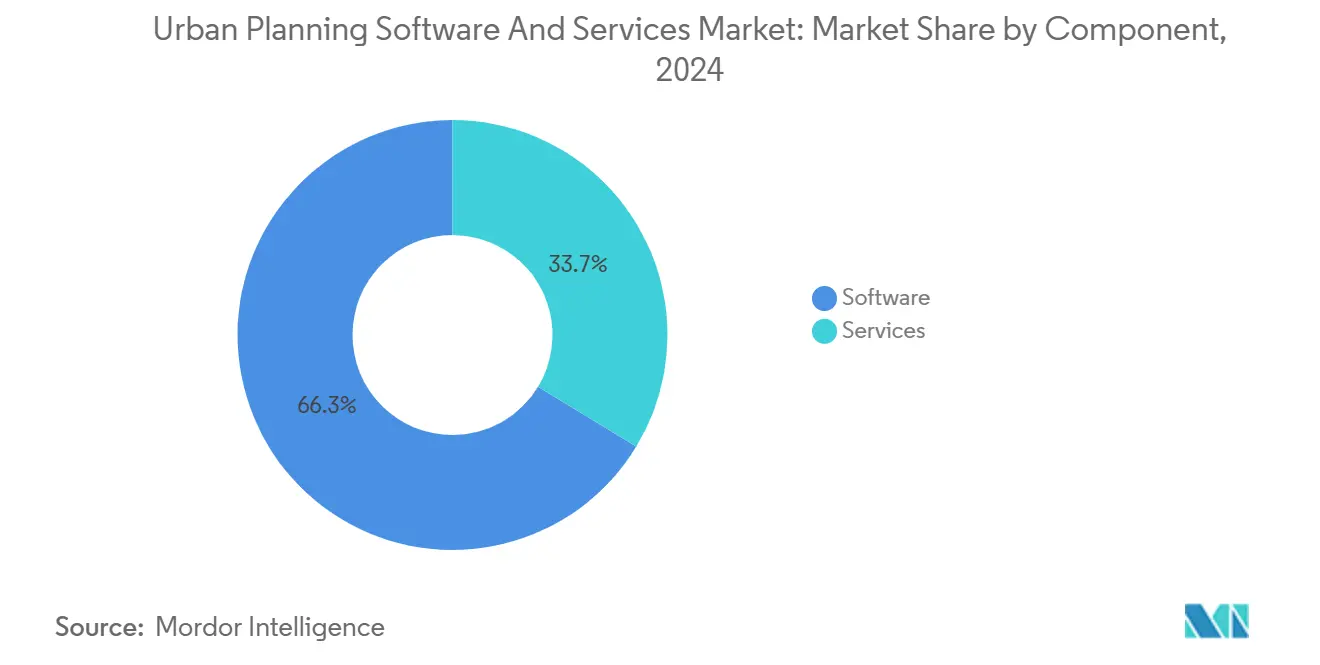

- Por componente, el software mantuvo el 66,32% de los ingresos de 2024, mientras que los servicios están en camino de crecer a una CAGR del 7,46% hasta 2030, lo que señala un desplazamiento hacia compromisos basados en resultados.

- Por implementación, las plataformas en la nube representaron el 59,12% del gasto de 2024 y se están expandiendo a una CAGR del 7,23% hasta 2030.

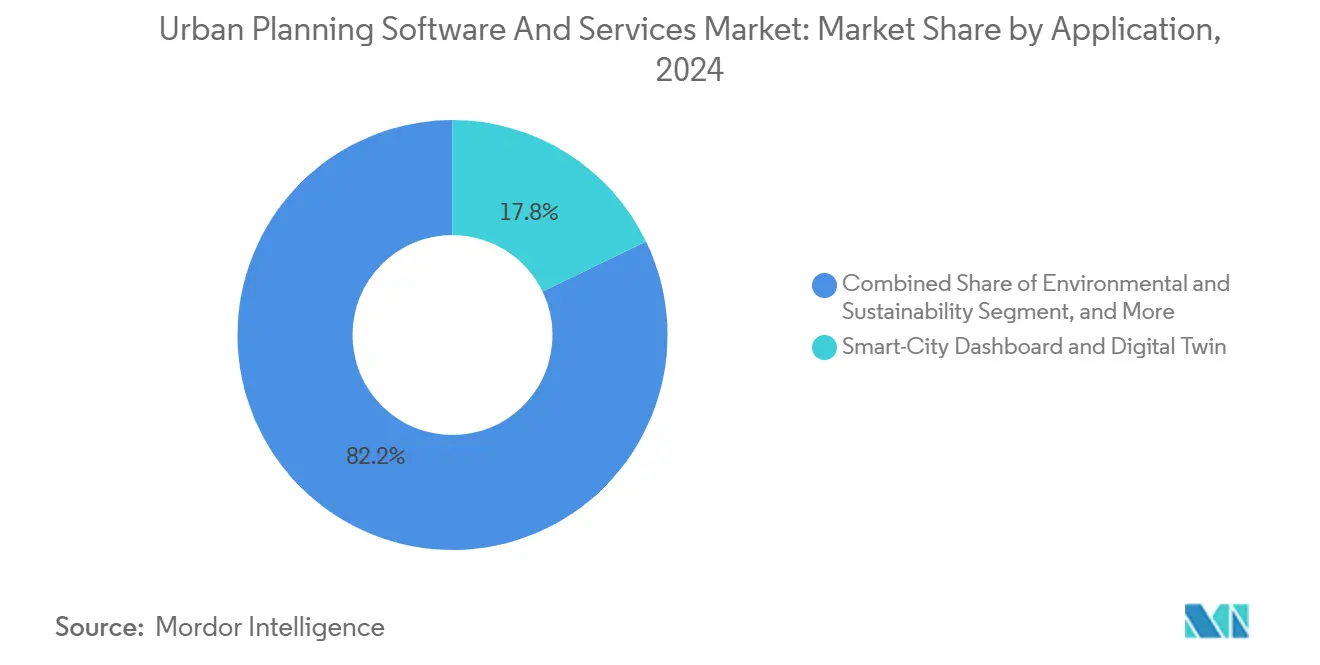

- Por aplicación, las herramientas de Panel de Ciudad Inteligente y Gemelo Digital capturaron el 17,84% de la participación del mercado de software y servicios de planificación urbana en 2024, mientras que los módulos de sostenibilidad ambiental registraron la CAGR más rápida del 6,34% hasta 2030.

- Por usuario final, los gobiernos municipales y regionales concentraron el 38,49% de la demanda de 2024; las instituciones académicas representan la clase de clientes de más rápido crecimiento con una CAGR del 6,19% durante el período de pronóstico.

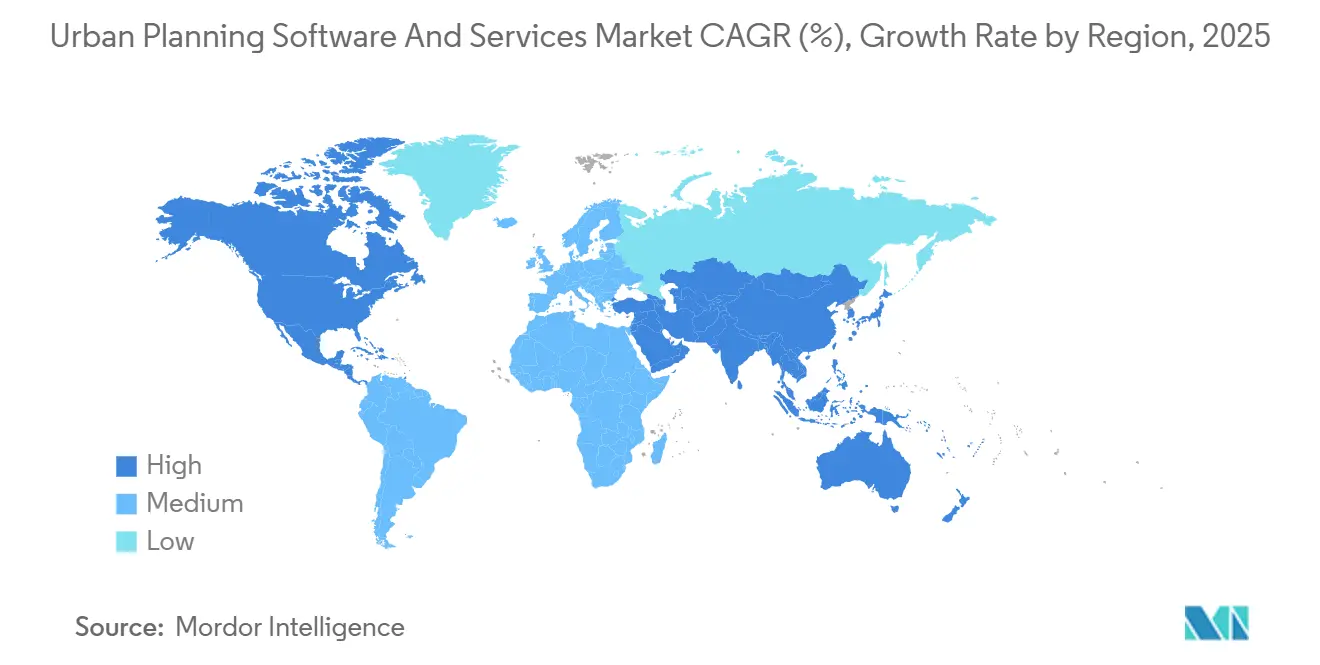

- Por geografía, Asia-Pacífico lideró con el 23,68% de los ingresos en 2024; América del Sur está preparada para la CAGR más alta del 6,87% hasta 2030.

Tendencias e Información del Mercado Global de Software y Servicios de Planificación Urbana

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de estímulo para ciudades inteligentes | +1.8% | Asia-Pacífico, Oriente Medio, expansión global | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de BIM-GIS | +1.5% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida migración a la nube en el sector AEC | +1.2% | América del Norte, Europa, global | Corto plazo (≤ 2 años) |

| Modelos de ciudad 3D integrados y gemelos digitales | +1.0% | Adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Demanda de análisis de islas de calor urbanas | +0.3% | Europa, América del Norte, Asia-Pacífico selecto | Largo plazo (≥ 4 años) |

| Herramientas de divulgación de bonos municipales vinculados a ESG | +0.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas principales de ciudades inteligentes y estímulo a la infraestructura

Los gobiernos nacionales y provinciales están incorporando la financiación de plataformas en paquetes de estímulo plurianuales, garantizando flujos de ingresos recurrentes para los proveedores. El despliegue de gemelos digitales hiperrealistas de Seúl en 2024 establece un nuevo estándar de referencia para los estándares de visualización municipal. El proyecto de Gemelo Digital financiado públicamente de Múnich tiene como objetivo la reurbanización resiliente al clima de su centro histórico, impulsando la demanda de complementos de análisis ambiental de alta resolución. Ciudades del Golfo como Dubái despliegan gemelos de señales de tráfico habilitados por inteligencia artificial que reducen la congestión y el carbono operacional, validando el retorno de inversión de los modelos 3D ricos en datos.[1]Middle East AI News, "El Gemelo Digital Toma las Señales de Tráfico…," MIDDLEEASTAINEWS.COMEstos programas desplazan la adquisición de licencias únicas a contratos de plataforma permanentes que agrupan alojamiento, datos y servicios gestionados.

Mandatos gubernamentales de adopción de BIM y GIS

El BIM obligatorio en obras públicas elimina los obstáculos presupuestarios discrecionales y acelera la adquisición. El mandato de Hong Kong cubre 316 mil millones de USD en obras aprobadas, anclando las carteras de pedidos de los proveedores. La Junta de Desarrollo de la Industria de la Construcción de Malasia subraya la fusión BIM-gemelo digital como requisito previo para la preparación de ciudades inteligentes, ampliando el impulso regulatorio más allá del Norte Global. [2]CIDB, "Preparando Ciudades Inteligentes…," SMART.CIDB.GOV.MY Las regulaciones de repositorios de datos también generan ingresos de asesoría e integración para los proveedores que pueden garantizar controles de datos soberanos.

Rápida migración a la nube en la cadena de valor del sector AEC

Las empresas de arquitectura, ingeniería y construcción están estandarizando en pilas de nube seguras para cumplir con los mandatos de colaboración y ciberseguridad, impulsando a los municipios a alinearse con modelos de implementación similares. Los umbrales crecientes de cumplimiento cibernético bajo marcos como el Modelo de Madurez de Ciberseguridad se extienden a los contratos municipales, impulsando la adopción de la nube para cargas de trabajo GIS-BIM. Los modelos de suscripción reemplazan el presupuesto de gastos de capital por gastos operativos y desbloquean cómputo elástico para simulaciones 3D pesadas.

Necesidad de modelos de ciudad 3D integrados y gemelos digitales

Los planificadores reconocen que el GIS o el BIM independientes no pueden capturar la interacción sistémica de las variables de movilidad, energía y clima. El gemelo urbano de Gotemburgo muestra cómo el modelado paramétrico y la visualización con motores de juego identifican puntos críticos de segregación y prioridades de adaptación climática. Las universidades refinan metodologías —por ejemplo, el marco de gemelo rápido de Tokio para estandarizar canalizaciones de datos que las plataformas comerciales posteriores pueden convertir en productos— acelerando la adopción generalizada.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de licencias e integración de datos | -0.8% | Municipios más pequeños a nivel mundial | Corto plazo (≤ 2 años) |

| Escasez de profesionales en tecnología urbana | -0.6% | Aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Barreras de soberanía de datos transfronterizos | -0.3% | Europa, Asia-Pacífico, mercados emergentes | Largo plazo (≥ 4 años) |

| Riesgo de litigios por zonificación algorítmica | -0.2% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales de licencias e integración de datos

Las plataformas empresariales pueden superar el millón de USD en gasto del primer año una vez incluidos la migración de datos, la personalización y la capacitación. La modernización de la optimización presupuestaria de Marsella requirió licencias empresariales más la integración de fuentes de finanzas heredadas en 12.500 empleados, lo que subraya el obstáculo fiscal para las ciudades de nivel medio.[3]Pigment, "Cómo la Ciudad de Marsella Optimizó el Presupuesto…," PIGMENT.COMCuando la financiación no está disponible, los municipios difieren la adopción o restringen el alcance a proyectos piloto departamentales, retrasando la ampliación a plataforma completa.

Escasez de profesionales calificados en tecnología urbana

Nueve de cada 10 departamentos de planificación local en Inglaterra reportan dificultades de contratación, lo que obliga al 60% a depender de personal de agencias y al 51% de costosos consultores. Brechas similares existen en América del Norte y Asia-Pacífico en GIS avanzado, ciencia de datos y operaciones de gemelos digitales. El cuello de botella de talento eleva el costo total de implementación y prolonga el tiempo hasta la obtención de valor, frenando el ritmo del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los servicios aceleran la adopción de plataformas

Las licencias de software generaron el 66,32% de los ingresos de 2024, pero los servicios avanzan a una CAGR del 7,46%, confirmando la preferencia de los compradores por resultados llave en mano. Los clientes municipales agrupan cada vez más servicios de integración, mapeo de flujos de trabajo y gestión del cambio en los contratos iniciales para reducir el riesgo de los despliegues de gemelos digitales. El tamaño del mercado de software y servicios de planificación urbana correspondiente a los servicios alcanzó los 56,7 mil millones de USD en 2025 y está en camino de superar los 87 mil millones de USD en 2030. Los compromisos liderados por servicios consolidan relaciones a largo plazo con los proveedores, abriendo canales de venta cruzada para módulos de análisis.

Los contratos de servicios gestionados de segunda fase a menudo igualan o superan el valor original del software, especialmente cuando se requieren alojamiento en la nube, operaciones de datos las 24 horas del día los 7 días de la semana y monitoreo de ciberseguridad. El despliegue de Cloudpermit en Brantford muestra cómo las ciudades más pequeñas externalizan los flujos de trabajo de permisos de extremo a extremo, creando 2.385 espacios de trabajo digitales sin carga para el departamento de tecnología local. A medida que más jurisdicciones alineen la adquisición con indicadores clave de desempeño basados en resultados, los ingresos por servicios superarán el crecimiento de las licencias.

Por Implementación: El dominio de la nube remodela la competencia

La nube representó el 59,12% del gasto de 2024 y está escalando a una CAGR del 7,23%. Los municipios que buscan colaboración entre múltiples agencias favorecen el cómputo elástico y la ingesta de flujos de datos en tiempo real. La participación del mercado de software y servicios de planificación urbana correspondiente a las soluciones en instalaciones propias está disminuyendo a medida que los presupuestos de gastos de capital enfrentan presión, aunque las jurisdicciones con soberanía de datos aún exigen alojamiento localizado. Los proveedores aprovechan los formatos de plataforma como servicio para ofrecer análisis de inteligencia artificial, modelos de pago por simulación y paneles de huella de carbono.

Más de la mitad de las nuevas solicitudes de propuesta en 2025 especifican arquitecturas nativas de la nube o híbridas, lo que obliga a los actores establecidos con soluciones en instalaciones propias a migrar sus plataformas. Los proveedores con certificaciones equivalentes a FedRAMP obtienen ventaja, especialmente en América del Norte y Europa, donde el cumplimiento de ciberseguridad no es negociable. Las arquitecturas que priorizan la nube también reducen los plazos de implementación, acelerando así el tiempo hasta el impacto para los municipios bajo plazos políticos ajustados.

Por Aplicación: La sostenibilidad ambiental impulsa la innovación

Los conjuntos de Paneles de Ciudad Inteligente y Gemelos Digitales mantuvieron una participación del 17,84% en 2024, aunque los módulos de sostenibilidad ambiental se están expandiendo más rápidamente a una CAGR del 6,34%. El gemelo climático de Múnich ilustra cómo los análisis identifican zonas de islas de calor y modelan intervenciones de enfriamiento, convirtiendo la sostenibilidad de una obligación de reporte en un imperativo operacional. A medida que se fortalecen las normas de divulgación ESG, los planificadores incorporan análisis de línea base de carbono y mitigación dentro de los flujos de trabajo centrales.

Las aplicaciones de transporte y movilidad integran gemelos de señales de tráfico y análisis de pasajeros multimodal para optimizar los flujos y reducir las emisiones. Las funciones de uso del suelo y zonificación están cada vez más estandarizadas, pero siguen siendo factores desencadenantes de compra debido a la necesidad estatutaria. Las aplicaciones de infraestructura y servicios públicos se benefician de los fondos de modernización de la red eléctrica, mientras que los motores de escenarios aumentados por inteligencia artificial diferencian los paquetes premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Las instituciones académicas emergen como catalizadoras

Los gobiernos municipales contribuyeron con el 38,49% del gasto de 2024, reflejando la responsabilidad directa en materia de zonificación, movilidad y resiliencia. Sin embargo, la CAGR del 6,19% del ámbito académico señala su creciente influencia. Las universidades realizan prototipos —como simulaciones de gemelos a hiperescala— y luego licencian los hallazgos a la industria, acortando los ciclos de innovación. Se prevé que el tamaño del mercado de software y servicios de planificación urbana atribuible a las universidades se duplique para 2030.

Las consultorías siguen siendo intermediarios fundamentales, personalizando flujos de trabajo y cerrando brechas de habilidades dentro de los organismos públicos. Los promotores inmobiliarios adoptan plataformas para análisis de viabilidad con el fin de navegar por complejas reformas de zonificación. Las autoridades de transporte, ejemplificadas por la expectativa del Metro de Estambul de un recorte del 25% en energía mediante operaciones de gemelos digitales, validan el retorno de inversión para los operadores con activos intensivos.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 23,68% en 2024, respaldada por extensos mandatos de ciudades inteligentes en China, India y Corea del Sur. El IV Plan Integral de Ciudad Inteligente a nivel nacional de Seúl (2024-2028) incorpora el despliegue de gemelos digitales en la infraestructura urbana, garantizando canalizaciones de adquisición estables. Singapur, Tokio y las metrópolis emergentes del Sudeste Asiático asignan presupuestos plurianuales a la convergencia BIM-GIS, sosteniendo las reservas de pedidos de los proveedores hasta 2030.

América del Sur, aunque más pequeña, lidera en crecimiento con una CAGR del 6,87% hasta 2030. El financiamiento de bancos de desarrollo orienta a los municipios de Brasil, Colombia y Chile hacia suites de planificación nativas de la nube que eluden las limitaciones de la tecnología de la información heredada. Se proyecta que el tamaño del mercado de software y servicios de planificación urbana para la región supere los 14 mil millones de USD en 2030, impulsado por proyectos integrados de transporte y resiliencia.

América del Norte mantiene una demanda madura pero resiliente, anclada por mandatos federales de BIM y objetivos municipales de reducción de carbono. Europa se beneficia del financiamiento del Pacto Verde Europeo que recompensa los proyectos de ciudades inteligentes que se ajustan a las métricas de adaptación climática. Las normas de soberanía de datos, sin embargo, fomentan implementaciones híbridas para mantener las capas GIS sensibles dentro de las fronteras nacionales. Oriente Medio y África muestran una adopción acelerada, especialmente en los estados del Consejo de Cooperación del Golfo, donde los gigaproyectos requieren tecnología de planificación de próxima generación; el gemelo de tráfico dirigido por inteligencia artificial de Dubái ejemplifica el despliegue aplicado.

Panorama Competitivo

El liderazgo del mercado permanece en manos de Autodesk, Esri y Bentley Systems, cada uno aprovechando estrategias de plataforma abierta para fidelizar a los socios del ecosistema. En 2025, Esri amplió ArcGIS Urban con una gestión integral de planes de sitio, profundizando la fidelización entre los planificadores urbanos. La integración de Autodesk de los mapas base de ArcGIS en Forma estrecha los flujos de trabajo BIM-GIS y multiplica las oportunidades de venta adicional para los módulos de análisis de carbono.

Bentley, Nemetschek y Dassault Systèmes están intensificando los pactos de interoperabilidad para proteger las bases instaladas a medida que emergen disruptores nativos de la nube. El aumento del 14% en los ingresos recurrentes anuales de Trimble y la recompra de acciones por 1.000 millones de USD subrayan la confianza de los inversores en la expansión de suscripciones. Los actores más pequeños especializados se diferencian en el diseño generativo de masas urbanas impulsado por inteligencia artificial, el diseño generativo sensible a la zonificación o la puntuación de riesgo climático. La presión competitiva se ve moderada por los altos costos de cambio asociados a la migración de datos, aunque las implementaciones en la nube reducen el bloqueo, lo que obliga a los actores establecidos a demostrar un retorno de inversión continuo mediante actualizaciones de análisis e integraciones con socios.

Líderes de la Industria de Software y Servicios de Planificación Urbana

Autodesk, Inc.

Environmental Systems Research Institute, Inc. (Esri)

Bentley Systems, Incorporated

Trimble Inc.

Hexagon AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Esri lanzó la gestión integral de planes de sitio en ArcGIS Urban, habilitando la carga de modelos 3D y el análisis de impacto ambiental.

- Febrero de 2025: Múnich inició la planificación del casco antiguo resiliente al clima utilizando su gemelo digital municipal.

- Febrero de 2025: Bentley Systems publicó ingresos del cuarto trimestre de 2024 de 349,8 millones de USD, con ingresos por suscripciones de 315,6 millones de USD.

- Febrero de 2025: Dassault Systèmes reportó ingresos del ejercicio fiscal 2024 de 6,21 mil millones de EUR, con un aumento del 22% en el software 3DEXPERIENCE.

Alcance del Informe Global del Mercado de Software y Servicios de Planificación Urbana

| Software |

| Servicios |

| Basado en la Nube |

| En Instalaciones Propias |

| Uso del Suelo y Zonificación |

| Planificación de Transporte y Movilidad |

| Infraestructura y Servicios Públicos |

| Medio Ambiente y Sostenibilidad |

| Panel de Ciudad Inteligente y Gemelo Digital |

| Gobiernos Municipales y Regionales |

| Consultorías de Planificación y Diseño Urbano |

| Promotores Inmobiliarios y de Infraestructura |

| Instituciones Académicas y de Investigación |

| Autoridades de Transporte y Tránsito |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | ||

| Servicios | |||

| Por Implementación | Basado en la Nube | ||

| En Instalaciones Propias | |||

| Por Aplicación | Uso del Suelo y Zonificación | ||

| Planificación de Transporte y Movilidad | |||

| Infraestructura y Servicios Públicos | |||

| Medio Ambiente y Sostenibilidad | |||

| Panel de Ciudad Inteligente y Gemelo Digital | |||

| Por Usuario Final | Gobiernos Municipales y Regionales | ||

| Consultorías de Planificación y Diseño Urbano | |||

| Promotores Inmobiliarios y de Infraestructura | |||

| Instituciones Académicas y de Investigación | |||

| Autoridades de Transporte y Tránsito | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de software y servicios de planificación urbana hasta 2030?

El mercado se expandirá a una CAGR del 5,91%, aumentando de 170,94 mil millones de USD en 2025 a 227,79 mil millones de USD en 2030.

¿Qué modelo de implementación está ganando mayor tracción entre los gobiernos municipales?

Las plataformas basadas en la nube concentran el 59,12% del gasto actual y muestran una CAGR del 7,23%, impulsadas por las demandas de colaboración y ciberseguridad.

¿Qué factores impulsan la demanda de herramientas de planificación de sostenibilidad ambiental?

Los mandatos de adaptación climática y las normas de divulgación ESG están impulsando a los municipios a adoptar análisis que modelen líneas base de carbono y riesgos de islas de calor dentro de sus gemelos digitales.

¿Qué región registrará el mayor crecimiento hasta 2030?

América del Sur lidera con una CAGR del 6,87%, ya que el financiamiento de bancos de desarrollo y los programas de modernización aceleran la adopción de la planificación digital.

¿Cómo están los proveedores protegiendo su posición en el mercado ante la entrada de nuevos competidores?

Líderes como Autodesk y Esri profundizan las asociaciones de interoperabilidad, agrupan servicios y lanzan continuamente actualizaciones de análisis para elevar los costos de cambio.

¿Por qué las instituciones académicas se están convirtiendo en clientes importantes?

Las universidades despliegan entornos de modelado avanzado para la investigación y pilotan metodologías emergentes que posteriormente escalan hacia la adquisición municipal, impulsando una CAGR del 6,19% dentro de este segmento.

Última actualización de la página el: