都市計画ソフトウェアおよびサービス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

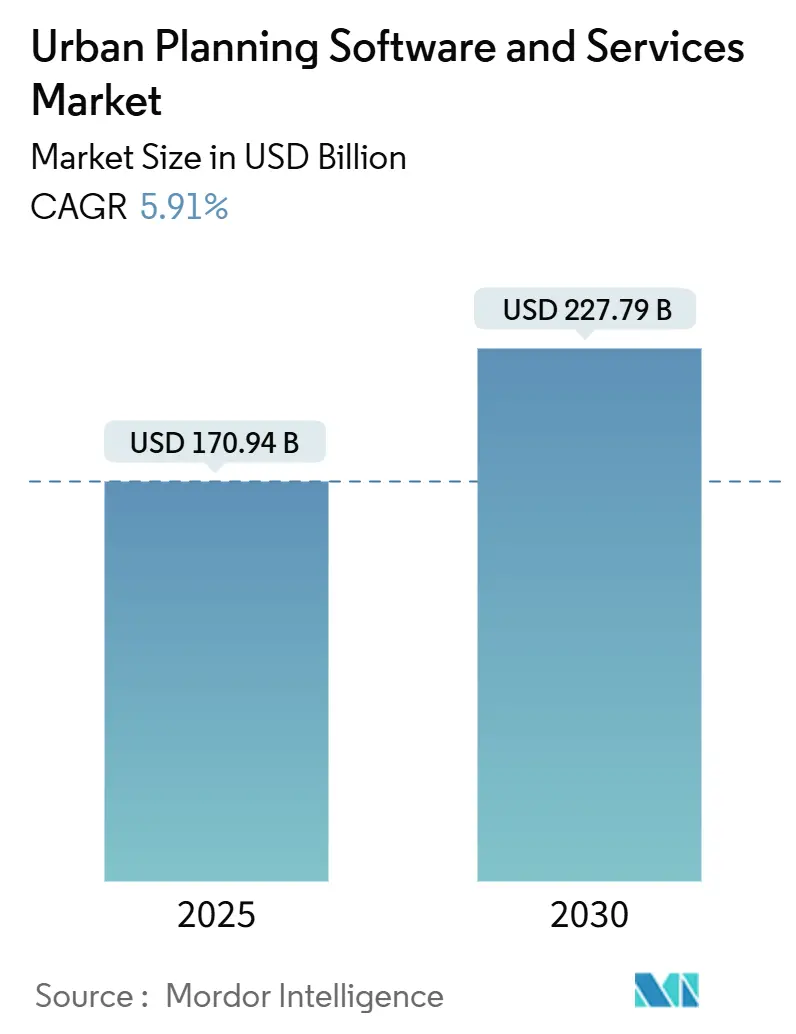

| 市場規模 (2025) | 170.94 十億米ドル |

| 市場規模 (2030) | 227.79 十億米ドル |

| 成長率 (2025 - 2030) | 5.91% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる都市計画ソフトウェアおよびサービス市場分析

都市計画ソフトウェアおよびサービス市場規模は2025年に1,709億4,000万米ドルとなり、2030年までに2,277億9,000万米ドルに達する見込みで、同期間のCAGRは5.91%となります。スマートシティインフラへの公共部門支出の拡大、クラウドホスティングプラットフォームへの急速な移行、ならびにBIM(ビルディング・インフォメーション・モデリング)およびGIS(地理情報システム)統合に関する政府規制の強化が、技術調達サイクルを加速させています。デジタルツイン環境が都市運営のコアオペレーティングシステムとなる中、データ駆動型の気候レジリエンスに向けた自治体のコミットメントが需要をさらに後押ししています。特にBIMとGISの相互運用性を中心としたプラットフォームの継続的な統合により、ベンダーはアナリティクス、可視化、コンプライアンスモジュールをバンドル提供できるようになり、スイッチングコストを高めながらウォレットシェアを拡大しています。競争の激しさは中程度であり、グローバルな既存大手はコンサルティングおよびマネージドサービスをソフトウェアサブスクリプションに組み合わせたエコシステムパートナーシップを通じてシェアを守る一方、ニッチ参入企業は環境アナリティクスや市民エンゲージメントのアドオン分野で機会を活用しています。

レポートの主要ポイント

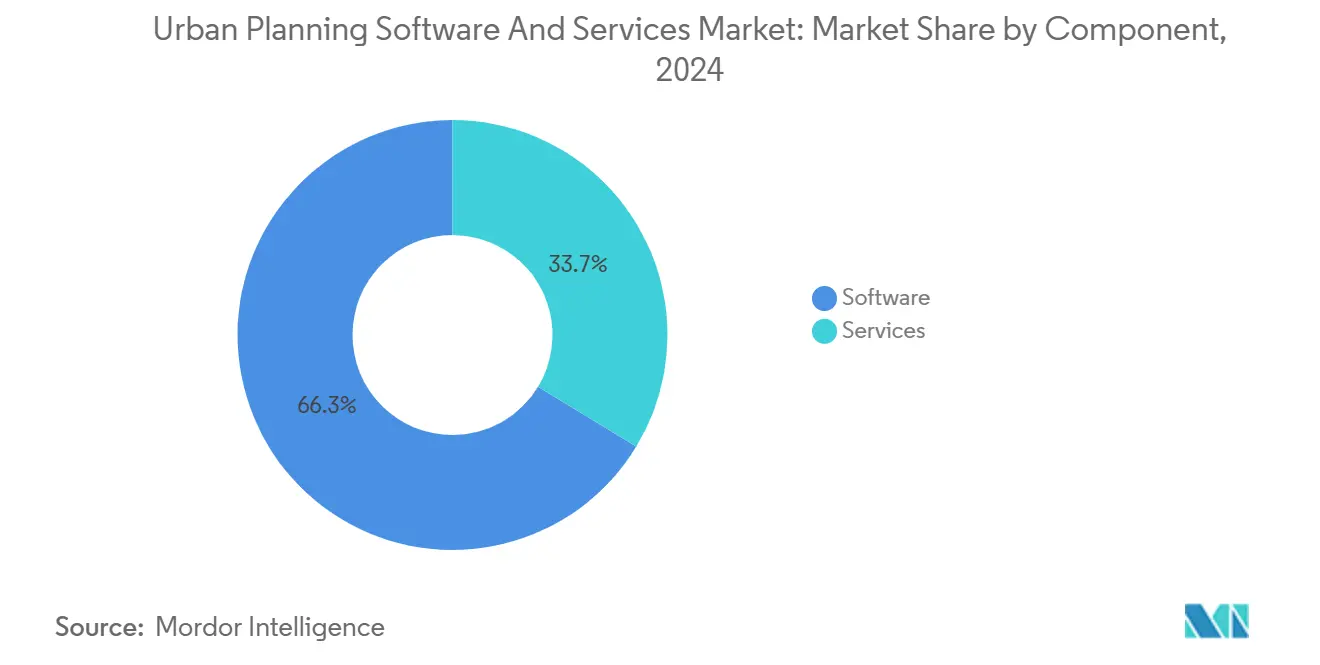

- コンポーネント別では、ソフトウェアが2024年の収益の66.32%を占め、サービスは2030年に向けてCAGR 7.46%で成長軌道にあり、成果ベースのエンゲージメントへのシフトを示しています。

- 展開形態別では、クラウドプラットフォームが2024年の支出の59.12%を占め、2030年にかけてCAGR 7.23%で拡大しています。

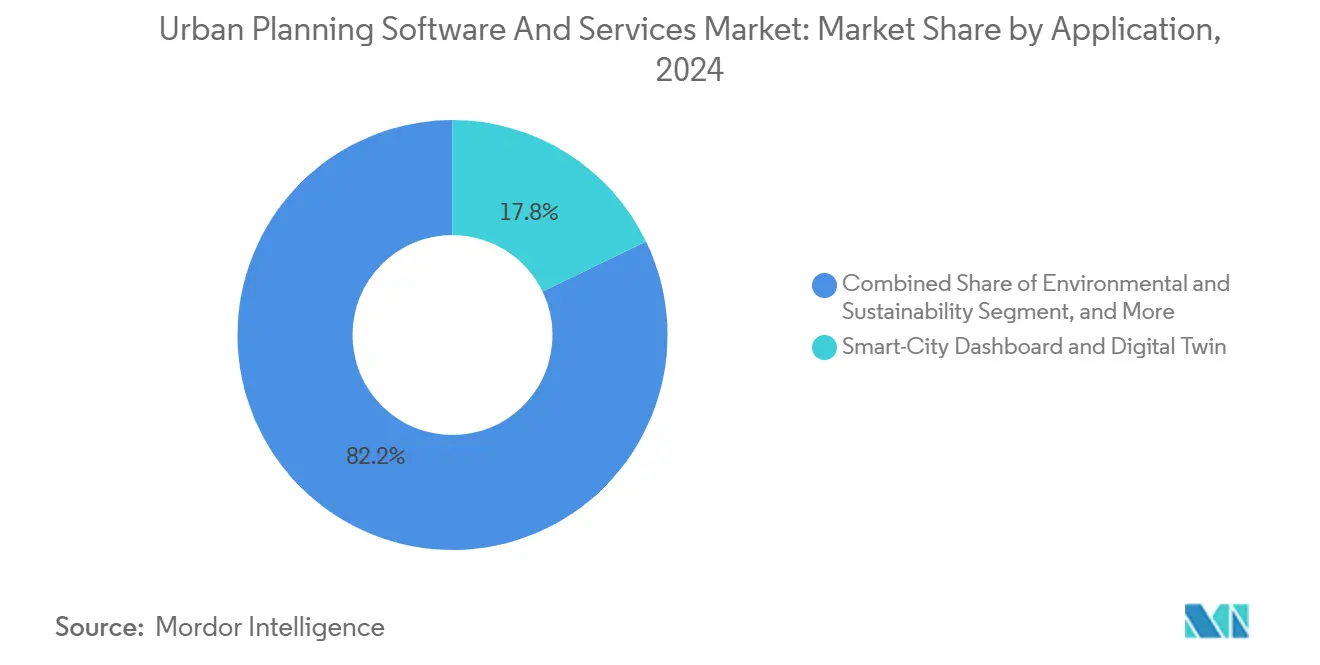

- アプリケーション別では、スマートシティダッシュボードおよびデジタルツインツールが2024年の都市計画ソフトウェアおよびサービス市場シェアの17.84%を占め、環境・持続可能性モジュールが2030年に向けて最速のCAGR 6.34%を記録しています。

- エンドユーザー別では、市区町村・地域政府が2024年の需要の38.49%を占め、学術機関が予測期間においてCAGR 6.19%で最も急成長する顧客層となっています。

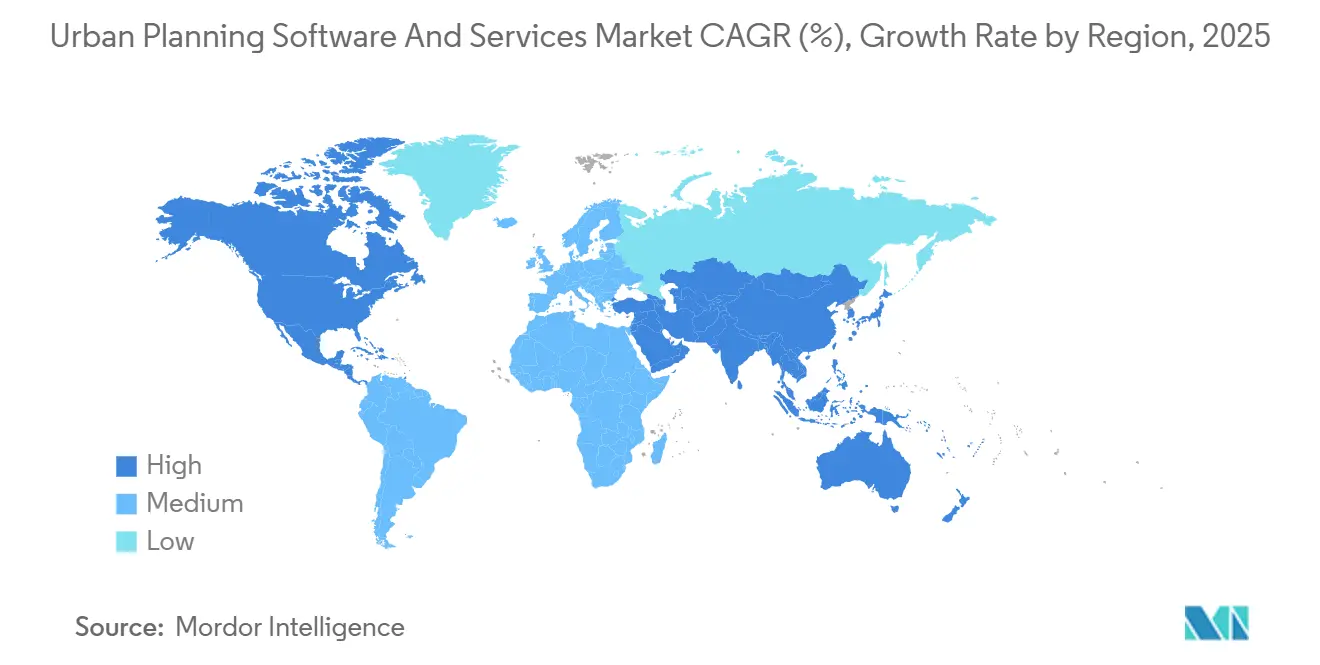

- 地域別では、アジア太平洋が2024年の収益の23.68%でトップとなり、南米が2030年に向けて最高のCAGR 6.87%を達成する見込みです。

世界の都市計画ソフトウェアおよびサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートシティ刺激プログラム | +1.8% | アジア太平洋、中東、グローバルへの波及 | 中期(2〜4年) |

| 政府によるBIM・GIS義務化 | +1.5% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| AEC分野における急速なクラウド移行 | +1.2% | 北米、欧州、グローバル | 短期(2年以内) |

| 統合型3D都市モデルおよびデジタルツイン | +1.0% | 先進市場における早期採用 | 中期(2〜4年) |

| 都市ヒートアイランド分析需要 | +0.3% | 欧州、北米、一部アジア太平洋 | 長期(4年以上) |

| ESG連動型自治体債券開示ツール | +0.2% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主流のスマートシティ施策とインフラ刺激策

国および地方政府は、複数年にわたる刺激策パッケージにプラットフォーム資金を組み込み、ベンダーに対して安定した継続的収益源を保証しています。2024年にソウルが展開した超高精細デジタルツインは、自治体の可視化基準における新たなベンチマークを打ち立てました。ミュンヘンの公的資金によるデジタルツインプロジェクトは、歴史的市街地の気候レジリエンスを考慮した再開発を目標とし、高解像度環境アナリティクスプラグインへの需要を喚起しています。ドバイなどのガルフ諸都市では、AI対応の交通信号ツインを導入して渋滞と運用上の炭素排出を削減し、データリッチな3Dモデルの投資対効果を実証しています。[1]中東AIニュース、「デジタルツインが交通信号を変革…」、MIDDLEEASTAINEWS.COMこれらのプログラムにより、調達形態は一度限りのライセンスから、ホスティング・データ・マネージドサービスをバンドルした常時更新型プラットフォーム契約へと移行しています。

政府によるBIMおよびGIS採用義務化

公共事業におけるBIMの義務化は、裁量的な予算化の障壁を取り除き、調達を加速させます。香港の義務化は3,160億米ドル相当の承認済み工事を対象とし、ベンダーのパイプラインを安定させています。マレーシアの建設産業開発委員会は、スマートシティ対応の前提条件としてBIMとデジタルツインの融合を強調しており、規制の勢いをグローバルノース以外にも広げています。[2]CIDB、「スマートシティの準備…」、SMART.CIDB.GOV.MYデータリポジトリ規制はまた、主権データ管理を確保できるベンダーに対してアドバイザリーおよびインテグレーション収益をもたらします。

AECバリューチェーン全体における急速なクラウド移行

建築・エンジニアリング・建設企業は、コラボレーションおよびサイバーセキュリティの義務化に対応するため、セキュアなクラウドスタックを標準化しており、自治体も同様の展開モデルへの整合を迫られています。サイバーセキュリティ成熟度モデルなどのフレームワークに基づくサイバーコンプライアンスの閾値の引き上げは、都市契約にも及び、GIS・BIMワークロードにおけるクラウド採用を促進しています。サブスクリプションモデルは設備投資を運用費用に置き換え、重い3Dシミュレーションに対して弾力的なコンピューティングを可能にします。

統合型3D都市モデルおよびデジタルツインの必要性

都市計画担当者は、単独のGISまたはBIMでは、モビリティ・エネルギー・気候変数の体系的な相互作用を捉えられないことを認識しています。ヨーテボリの都市ツインは、パラメトリックモデリングとゲームエンジン可視化がいかに分断ホットスポットや気候適応の優先事項を特定するかを示しています。大学は方法論を洗練させており、例えば東京の迅速ツインフレームワークは、後に商業プラットフォームが製品化できるデータパイプラインを標準化し、主流採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期ライセンスおよびデータ統合コスト | -0.8% | 世界中の中小規模自治体 | 短期(2年以内) |

| 都市テック専門職のスキル不足 | -0.6% | 先進市場で深刻 | 中期(2〜4年) |

| 国境を越えたデータ主権の障壁 | -0.3% | 欧州、アジア太平洋、新興市場 | 長期(4年以上) |

| アルゴリズムゾーニング訴訟リスク | -0.2% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期ライセンスおよびデータ統合コスト

エンタープライズプラットフォームは、データ移行・カスタマイズ・トレーニングを含めると初年度の支出が100万米ドルを超える場合があります。マルセイユの予算最適化近代化では、12,500人の従業員にわたるレガシー財務フィードの統合を含むエンタープライズライセンスが必要となり、中規模都市にとっての財政的ハードルを浮き彫りにしました。[3]Pigment、「マルセイユ市が予算最適化を実現した方法…」、PIGMENT.COM資金が確保できない場合、自治体は採用を先送りするか、部門単位のパイロットに範囲を限定し、フルプラットフォームへの拡張を遅らせます。

都市テック専門職のスキル不足

イングランドの地方計画部門の10のうち9が採用上の課題を報告しており、60%が派遣スタッフに、51%が高額なコンサルタントに依存しています。北米やアジア太平洋においても、高度なGIS・データサイエンス・デジタルツイン運用の分野で同様のギャップが存在します。人材のボトルネックは実装コスト全体を引き上げ、価値実現までの時間を長引かせ、市場の成長ペースを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスがプラットフォーム採用を加速

ソフトウェアライセンスは2024年の収益の66.32%を生み出しましたが、サービスはCAGR 7.46%で拡大しており、ターンキー型の成果を求める購買者の嗜好が確認されています。自治体クライアントは、デジタルツイン展開のリスクを低減するため、統合・ワークフローマッピング・変更管理サービスを初期契約にバンドルするケースが増えています。サービス分野の都市計画ソフトウェアおよびサービス市場規模は2025年に567億米ドルに達し、2030年には870億米ドルを超える軌道にあります。サービス主導のエンゲージメントは長期的なベンダー関係を強固にし、アナリティクスモジュールのクロスセルチャネルを開きます。

第2フェーズのマネージドサービス契約は、特にクラウドホスティング・24時間365日のデータ運用・サイバーセキュリティ監視が必要な場合、元のソフトウェア価値と同等またはそれを上回ることが多くあります。ブラントフォードのCloudpermit導入事例は、小規模都市がエンドツーエンドの許可ワークフローをアウトソースし、地元のIT負担なしに2,385のデジタルワークスペースを創出する方法を示しています。より多くの行政区が成果ベースの主要業績評価指標に沿った調達を行うようになるにつれ、サービス収益はライセンス成長を上回るペースで拡大するでしょう。

展開形態別:クラウドの優位性が競争を再編

クラウドは2024年の支出の59.12%を占め、CAGR 7.23%で拡大しています。複数機関間のコラボレーションを求める自治体は、弾力的なコンピューティングとリアルタイムデータストリームの取り込みを好みます。設備投資予算が圧迫される中、オンプレミスソリューションの都市計画ソフトウェアおよびサービス市場シェアは縮小していますが、データ主権を重視する行政区では依然としてローカルホスティングが求められています。ベンダーはサービスとしてのプラットフォーム形式を活用して、AIアナリティクス・シミュレーション従量課金モデル・炭素排出量ダッシュボードのアップセルを図っています。

2025年の新規提案依頼書の半数以上がクラウドネイティブまたはハイブリッドアーキテクチャを指定しており、レガシーオンプレミスの既存大手は再プラットフォーム化を迫られています。FedRAMP同等の認証を持つプロバイダーは、サイバーセキュリティコンプライアンスが不可欠な北米および欧州において優位性を獲得しています。クラウドファーストアーキテクチャはまた、展開リードタイムを短縮し、厳しい政治的期限を抱える自治体の影響実現までの時間を加速させます。

アプリケーション別:環境持続可能性がイノベーションを牽引

スマートシティダッシュボードおよびデジタルツインスイートは2024年に17.84%のシェアを保持しましたが、環境・持続可能性モジュールはCAGR 6.34%で最も急速に拡大しています。ミュンヘンの気候ツインは、アナリティクスがいかにヒートアイランドゾーンを特定し冷却介入をモデル化するかを示し、持続可能性を報告義務から運用上の必須事項へと転換しています。ESG開示規制が強化される中、計画担当者は炭素ベースラインおよび緩和アナリティクスをコアワークフローに組み込んでいます。

交通・モビリティアプリケーションは、交通信号ツインとマルチモーダル乗客アナリティクスを統合してフローを最適化し排出量を削減しています。土地利用・ゾーニング機能はますますコモディティ化していますが、法定上の必要性から依然として購買のトリガーとなっています。インフラ・ユーティリティアプリケーションは電力網近代化資金を活用し、AI拡張シナリオエンジンがプレミアムパッケージを差別化しています。

エンドユーザー別:学術機関が触媒として台頭

市区町村政府は2024年の支出の38.49%を占め、ゾーニング・モビリティ・レジリエンスに対する直接的な説明責任を反映しています。しかし、学術機関のCAGR 6.19%はその影響力の高まりを示しています。大学は超大規模ツインシミュレーションなどのプロトタイピングを実施し、その成果を産業界にライセンス供与することでイノベーションサイクルを短縮しています。大学に帰属する都市計画ソフトウェアおよびサービス市場規模は2030年までに倍増すると予測されています。

コンサルタント会社は引き続き重要な仲介者として、ワークフローをカスタマイズし公共機関内のスキルギャップを埋めています。不動産開発業者は、複雑なゾーニング改革をナビゲートするための実現可能性アナリティクスにプラットフォームを採用しています。デジタルツイン運用によるエネルギー25%削減を期待するイスタンブール地下鉄に代表される交通当局は、資産集約型オペレーターにとっての投資対効果を実証しています。

地域分析

アジア太平洋は2024年に23.68%のシェアを維持し、中国・インド・韓国における広範なスマートシティ義務化に支えられています。ソウルの全国的な第4次スマートシティ総合計画(2024〜2028年)は都市インフラ全体にデジタルツイン展開を組み込み、安定した調達パイプラインを確保しています。シンガポール・東京・東南アジアの新興都市圏はBIMとGISの融合に複数年の予算を配分し、2030年まで継続的なベンダー受注を支えています。

南米は規模こそ小さいものの、2030年に向けてCAGR 6.87%で成長をリードしています。開発銀行の融資がブラジル・コロンビア・チリの自治体をクラウドネイティブな計画スイートへと誘導し、レガシーITの制約を回避しています。同地域の都市計画ソフトウェアおよびサービス市場規模は、統合型交通・レジリエンスプロジェクトに牽引され、2030年までに140億米ドルを超えると予測されています。

北米は連邦BIM義務化と自治体の炭素削減目標に支えられた成熟しながらも堅調な需要を維持しています。欧州はEUグリーンディール資金の恩恵を受け、気候適応指標に適合するスマートシティプロジェクトが評価されています。ただし、データ主権規制により、機密性の高いGISレイヤーを国内に保持するためのハイブリッド展開が促進されています。中東・アフリカでは採用が加速しており、特にギガプロジェクトが次世代計画技術を必要とする湾岸協力会議加盟国において顕著です。ドバイのAI主導型交通ツインは応用展開の好例です。

競争環境

市場のリーダーシップはAutodesk、Esri、Bentley Systemsが維持しており、それぞれオープンプラットフォーム戦略を活用してエコシステムパートナーを囲い込んでいます。2025年にEsriはArcGIS Urbanに包括的なサイトプラン管理機能を追加し、都市計画担当者の間での定着度を高めました。AutodeskはFormaへのArcGISベースマップ統合を進め、BIMとGISのワークフローを緊密化するとともに、炭素分析モジュールのアップセル機会を拡大しています。

Bentley、Nemetschek、Dassault Systèmesは、クラウドネイティブの新規参入者が台頭する中、インストールベースを守るために相互運用性協定を強化しています。Trimbleの年間経常収益14%増と10億米ドルの自社株買いは、サブスクリプション拡大に対する投資家の信頼を裏付けています。小規模な純粋プレイヤーは、AIを活用した都市マッシング・ゾーニング対応のジェネレーティブデザイン・気候リスクスコアリングで差別化を図っています。競争圧力は高いデータ移行スイッチングコストによって緩和されていますが、クラウド展開はロックインを低減しており、既存大手はアナリティクスの更新とパートナー統合を通じて継続的な投資対効果を示すことを迫られています。

都市計画ソフトウェアおよびサービス業界のリーダー企業

Autodesk, Inc.

Environmental Systems Research Institute, Inc. (Esri)

Bentley Systems, Incorporated

Trimble Inc.

Hexagon AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:EsriがArcGIS Urbanに包括的なサイトプラン管理機能を追加し、3Dモデルのアップロードと環境影響分析を可能にしました。

- 2025年2月:ミュンヘンが市の自治体デジタルツインを活用した気候レジリエンスを考慮した旧市街計画を開始しました。

- 2025年2月:Bentley Systemsが2024年第4四半期の収益3億4,980万米ドルを発表し、サブスクリプション収益は3億1,560万米ドルとなりました。

- 2025年2月:Dassault Systèmesが2024年通期収益62億1,000万ユーロを報告し、3DEXPERIENCEソフトウェアは22%増となりました。

世界の都市計画ソフトウェアおよびサービス市場レポートの調査範囲

| ソフトウェア |

| サービス |

| クラウドベース |

| オンプレミス |

| 土地利用・ゾーニング |

| 交通・モビリティ計画 |

| インフラ・ユーティリティ |

| 環境・持続可能性 |

| スマートシティダッシュボードおよびデジタルツイン |

| 市区町村・地域政府 |

| 都市計画・設計コンサルタント会社 |

| 不動産・インフラ開発業者 |

| 学術・研究機関 |

| 交通・輸送当局 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開形態別 | クラウドベース | ||

| オンプレミス | |||

| アプリケーション別 | 土地利用・ゾーニング | ||

| 交通・モビリティ計画 | |||

| インフラ・ユーティリティ | |||

| 環境・持続可能性 | |||

| スマートシティダッシュボードおよびデジタルツイン | |||

| エンドユーザー別 | 市区町村・地域政府 | ||

| 都市計画・設計コンサルタント会社 | |||

| 不動産・インフラ開発業者 | |||

| 学術・研究機関 | |||

| 交通・輸送当局 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

都市計画ソフトウェアおよびサービス市場は2030年に向けてどの程度の速さで成長すると予測されますか?

市場はCAGR 5.91%で拡大し、2025年の1,709億4,000万米ドルから2030年には2,277億9,000万米ドルへと成長します。

都市政府の間で最も支持を集めている展開モデルはどれですか?

クラウドベースプラットフォームが現在の支出の59.12%を占め、コラボレーションおよびサイバーセキュリティ需要に牽引されてCAGR 7.23%を示しています。

環境・持続可能性計画ツールへの需要を促進している要因は何ですか?

気候適応義務化とESG報告規制が、自治体のデジタルツイン内で炭素ベースラインとヒートアイランドリスクをモデル化するアナリティクスの採用を促しています。

2030年まで最も高い成長を示す地域はどこですか?

南米が開発銀行の融資と近代化プログラムによりデジタル計画採用を加速させ、CAGR 6.87%でトップとなります。

新規参入者に対してベンダーはどのように市場ポジションを守っていますか?

AutodeskやEsriなどのリーダー企業は相互運用性パートナーシップを深化させ、サービスをバンドルし、スイッチングコストを高めるためにアナリティクスのアップグレードを継続的にリリースしています。

学術機関が重要な顧客となっている理由は何ですか?

大学は研究のために高度なモデリング環境を展開し、後に自治体調達へと拡大する新興の方法論をパイロット実施することで、このセグメントにおけるCAGR 6.19%を牽引しています。

最終更新日: