Marktgröße und Marktanteil für Software und Dienstleistungen in der Stadtplanung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

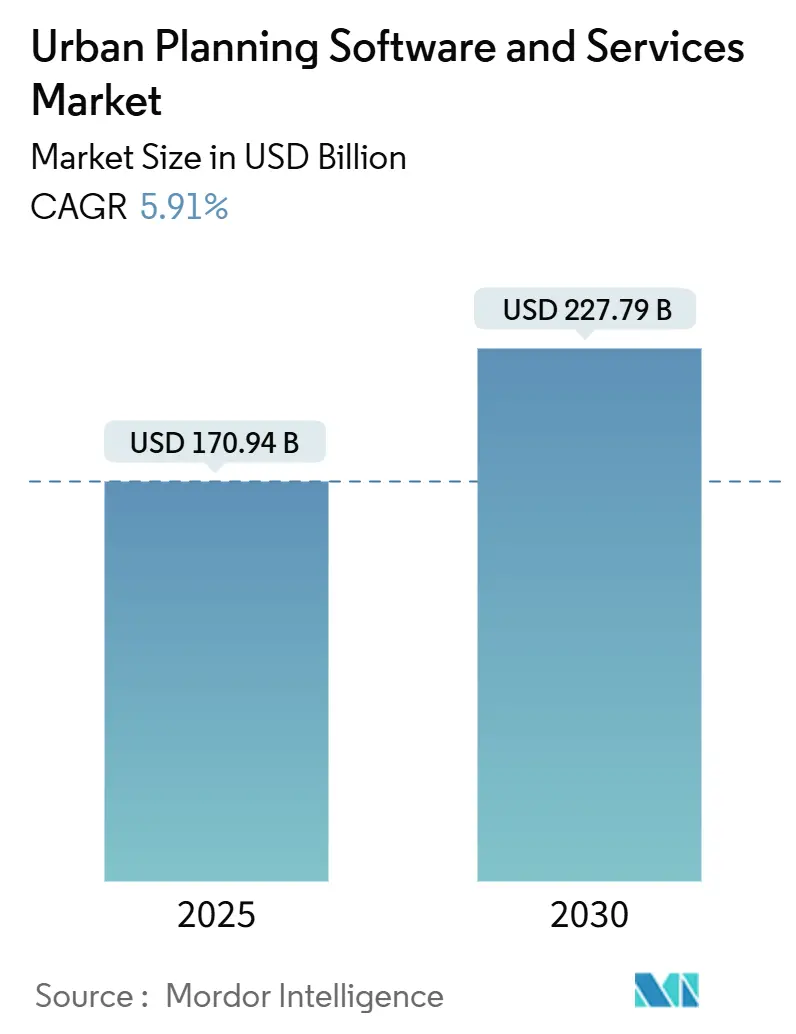

| Marktgröße (2025) | 170.94 Milliarden US-Dollar |

| Marktgröße (2030) | 227.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software und Dienstleistungen in der Stadtplanung von Mordor Intelligence

Die Marktgröße für Software und Dienstleistungen in der Stadtplanung beläuft sich im Jahr 2025 auf 170,94 Milliarden USD und wird bis 2030 voraussichtlich 227,79 Milliarden USD erreichen, was einer CAGR von 5,91 % über den Zeitraum entspricht. Robuste Ausgaben des öffentlichen Sektors für Smart-City-Infrastruktur, die rasche Verlagerung hin zu Cloud-gehosteten Plattformen sowie verschärfte staatliche Vorschriften zur Integration von Building Information Modeling (BIM) und Geographic Information Systems (GIS) beschleunigen die Technologiebeschaffungszyklen. Kommunale Verpflichtungen zur datengesteuerten Klimaresilienz verstärken die Nachfrage zusätzlich, da digitale Zwillingsumgebungen zu zentralen Betriebssystemen für den Stadtbetrieb werden. Die kontinuierliche Plattformkonvergenz, insbesondere die BIM-GIS-Interoperabilität, ermöglicht es Anbietern, Analyse-, Visualisierungs- und Compliance-Module zu bündeln, was die Wechselkosten erhöht und gleichzeitig den Umsatzanteil je Kunde ausweitet. Die Wettbewerbsintensität ist moderat; globale Marktführer verteidigen ihren Marktanteil durch Ökosystempartnerschaften, die Beratungs- und Managed-Services rund um Software-Abonnements bündeln, während Nischenanbieter Chancen in der Umweltanalytik und bei Bürger-Engagement-Erweiterungen nutzen.

Wichtigste Erkenntnisse des Berichts

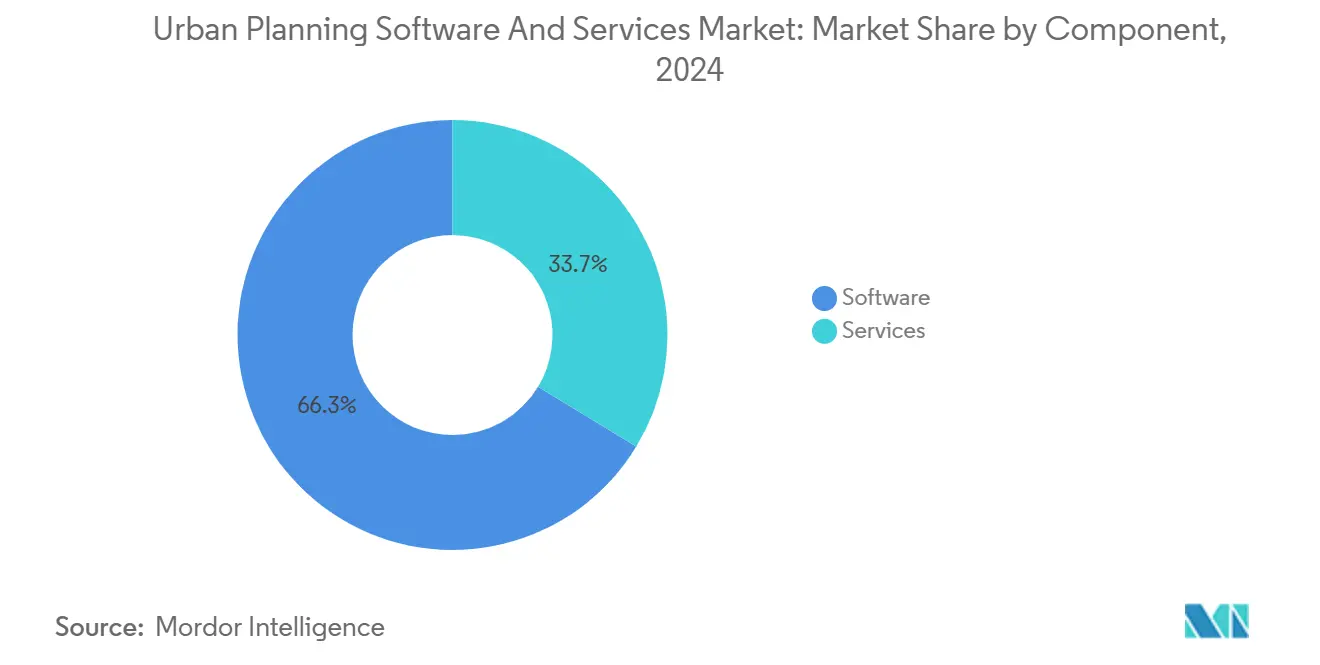

- Nach Komponente entfiel auf Software im Jahr 2024 ein Umsatzanteil von 66,32 %, während Dienstleistungen auf dem Weg sind, bis 2030 mit einer CAGR von 7,46 % zu wachsen, was auf eine Verlagerung hin zu ergebnisorientierten Engagements hindeutet.

- Nach Bereitstellung entfielen auf Cloud-Plattformen im Jahr 2024 59,12 % der Ausgaben, und sie expandieren bis 2030 mit einer CAGR von 7,23 %.

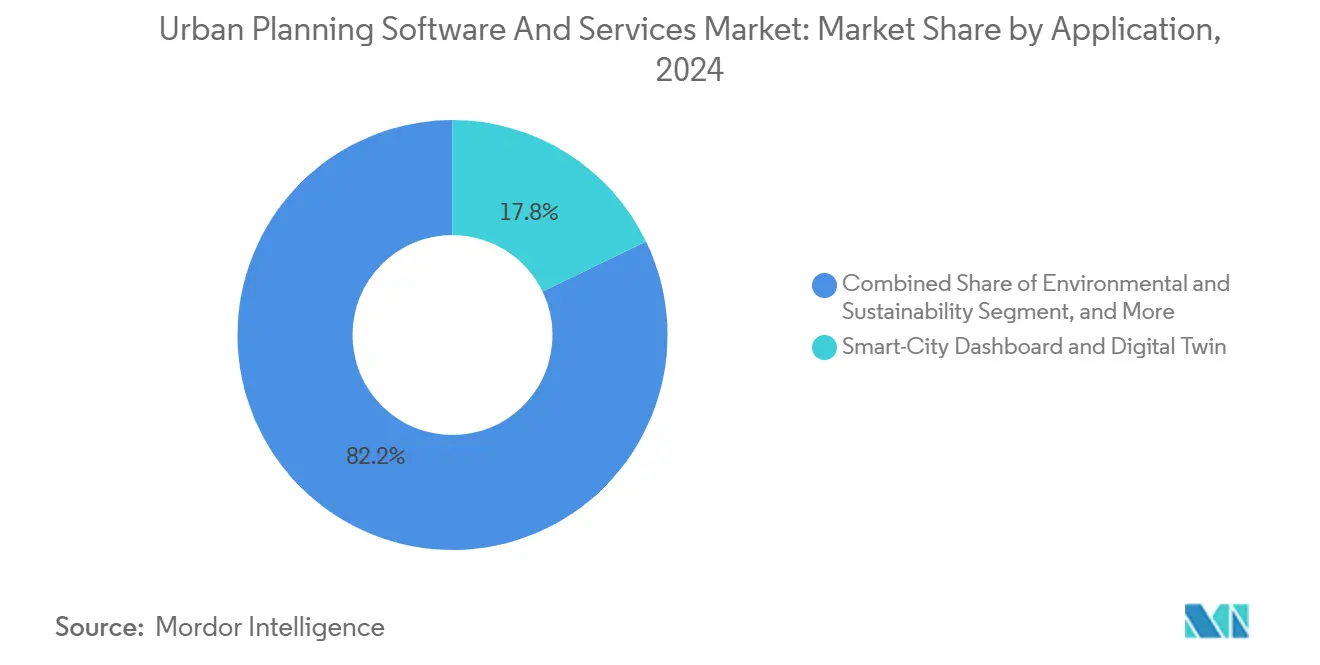

- Nach Anwendung entfielen auf Smart-City-Dashboards und Digitale-Zwillings-Tools im Jahr 2024 17,84 % des Marktanteils für Software und Dienstleistungen in der Stadtplanung, während Module für Umwelt und Nachhaltigkeit mit der höchsten CAGR von 6,34 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Endnutzer entfielen auf Kommunal- und Regionalverwaltungen 38,49 % der Nachfrage im Jahr 2024; akademische Einrichtungen stellen mit einer CAGR von 6,19 % über den Prognosezeitraum die am schnellsten wachsende Kundengruppe dar.

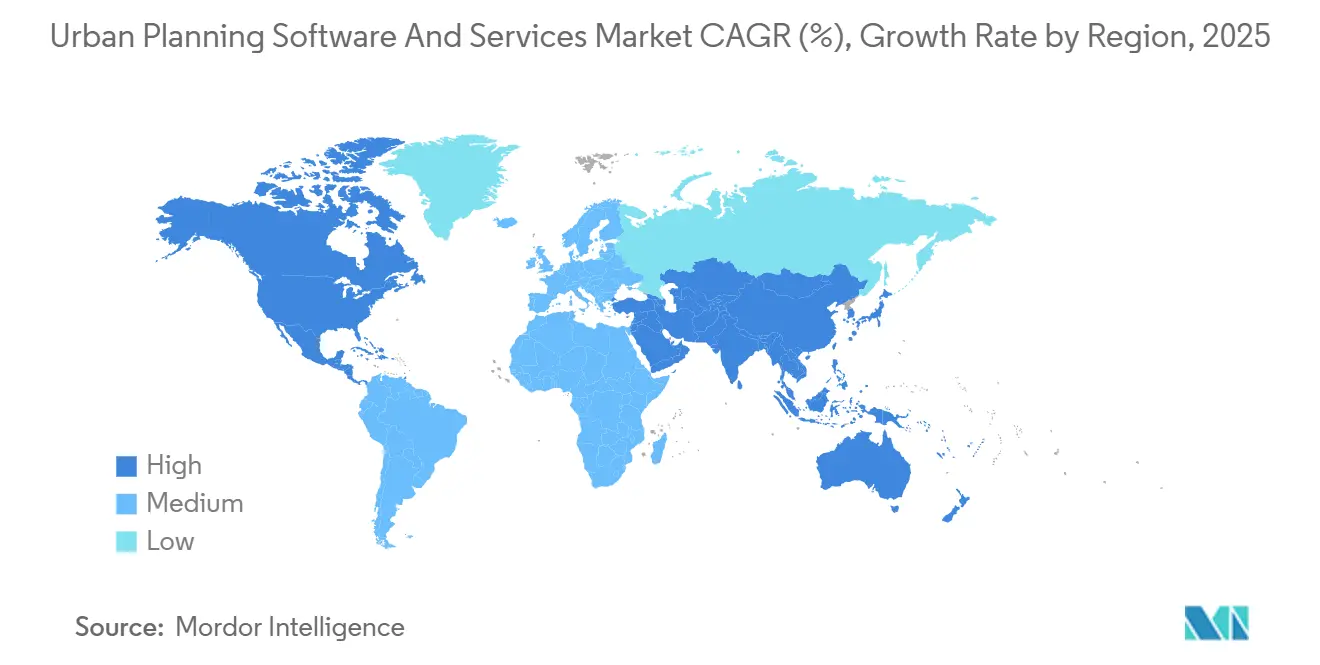

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 23,68 % im Jahr 2024; Südamerika ist mit der höchsten CAGR von 6,87 % bis 2030 auf dem besten Weg.

Globale Trends und Erkenntnisse im Markt für Software und Dienstleistungen in der Stadtplanung

Analyse der Treiberwirkung*

| Treiber | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-City-Förderprogramme | +1.8% | Asien-Pazifik, Naher Osten, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Staatliche BIM-GIS-Vorschriften | +1.5% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche Cloud-Migration im AEC-Bereich | +1.2% | Nordamerika, Europa, global | Kurzfristig (≤ 2 Jahre) |

| Integrierte 3D-Stadtmodelle und digitale Zwillinge | +1.0% | Frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Analysen zu städtischen Wärmeinseln | +0.3% | Europa, Nordamerika, ausgewählte Regionen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Offenlegungsinstrumente für Kommunalanleihen | +0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Smart-City-Initiativen und Infrastrukturkonjunkturprogrammen

National- und Provinzregierungen betten Plattformfinanzierung in mehrjährige Konjunkturpakete ein und sichern so wiederkehrende Einnahmequellen für Anbieter. Seouls hyperrealistischer Rollout des digitalen Zwillings im Jahr 2024 setzt einen neuen Maßstab für kommunale Visualisierungsstandards. Münchens öffentlich gefördertes Projekt zum digitalen Zwilling zielt auf eine klimaresistente Neugestaltung seines historischen Zentrums ab und katalysiert die Nachfrage nach hochauflösenden Umweltanalytik-Plug-ins. Golfstädte wie Dubai setzen KI-gestützte Verkehrssignal-Zwillinge ein, die Staus und betriebliche CO₂-Emissionen reduzieren und damit den ROI für datenreiche 3D-Modelle belegen.[1]Middle East AI News, "Digitaler Zwilling übernimmt Verkehrssignale…," MIDDLEEASTAINEWS.COMDiese Programme verlagern die Beschaffung von einmaligen Lizenzen hin zu dauerhaften Plattformverträgen, die Hosting, Daten und Managed-Services bündeln.

Staatliche BIM- und GIS-Einführungsvorschriften

Verbindliche BIM-Anforderungen im öffentlichen Bauwesen beseitigen diskretionäre Budgethürden und beschleunigen die Beschaffung. Hongkongs Vorschrift umfasst genehmigte Bauvorhaben im Wert von 316 Milliarden USD und sichert die Anbieter-Pipelines. Das Construction Industry Development Board Malaysias unterstreicht die BIM-Digitaler-Zwilling-Fusion als Voraussetzung für die Smart-City-Bereitschaft und erweitert den regulatorischen Schwung über den Globalen Norden hinaus. [2]CIDB, "Vorbereitung intelligenter Städte…," SMART.CIDB.GOV.MY Datenspeicherungsvorschriften schaffen zudem Beratungs- und Integrationserlöse für Anbieter, die souveräne Datenkontrolle gewährleisten können.

Rasche Cloud-Migration entlang der AEC-Wertschöpfungskette

Architektur-, Ingenieur- und Bauunternehmen standardisieren auf sichere Cloud-Stacks, um Anforderungen an Zusammenarbeit und Cybersicherheit zu erfüllen, und drängen Kommunen dazu, ähnliche Bereitstellungsmodelle zu übernehmen. Steigende Anforderungen an die Cyber-Compliance im Rahmen von Frameworks wie dem Cybersecurity Maturity Model erstrecken sich auf Stadtverträge und treiben die Cloud-Einführung für GIS-BIM-Workloads voran. Abonnementmodelle ersetzen Investitionsausgaben durch Betriebsausgaben und ermöglichen elastisches Computing für aufwendige 3D-Simulationen.

Bedarf an integrierten 3D-Stadtmodellen und digitalen Zwillingen

Planer erkennen, dass eigenständige GIS- oder BIM-Lösungen das systemische Zusammenspiel von Mobilität, Energie und Klimavariablen nicht erfassen können. Göteborgs Stadtzwilling zeigt, wie parametrische Modellierung und Spielengine-Visualisierung Segregationsschwerpunkte und Klimaanpassungsprioritäten identifizieren. Universitäten verfeinern Methoden – beispielsweise Tokios Rapid-Twin-Framework zur Standardisierung von Datenpipelines, die spätere kommerzielle Plattformen produktisieren können – und beschleunigen so die breite Einführung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | Auswirkung (%) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Lizenzierungs- und Datenintegrationskosten | -0.8% | Kleinere Kommunen weltweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in urbanen Technologieberufen | -0.6% | Ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datensouveränitätshürden | -0.3% | Europa, Asien-Pazifik, Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Rechtsstreitigkeitsrisiko bei algorithmischer Zonierung | -0.2% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Lizenzierungs- und Datenintegrationskosten

Unternehmensplattformen können im ersten Jahr Ausgaben von über 1 Million USD verursachen, sobald Datenmigration, Anpassung und Schulung einbezogen werden. Marseilles Modernisierung der Budgetoptimierung erforderte Unternehmenslizenzen sowie die Integration veralteter Finanz-Datenfeeds für 12.500 Mitarbeiter, was die fiskalische Hürde für mittelgroße Städte verdeutlicht.[3]Pigment, "Wie die Stadt Marseille die Budgetierung optimierte…," PIGMENT.COMWenn keine Finanzierung verfügbar ist, verschieben Kommunen die Einführung oder beschränken den Umfang auf abteilungsbezogene Pilotprojekte, was die vollständige Plattformskalierung verzögert.

Mangel an qualifizierten Fachkräften im Bereich urbane Technologie

Neun von zehn lokalen Planungsabteilungen in England berichten von Rekrutierungsschwierigkeiten, was 60 % dazu zwingt, auf Zeitarbeitskräfte und 51 % auf teure Berater zurückzugreifen. Ähnliche Lücken bestehen in Nordamerika und im Asien-Pazifik-Raum in den Bereichen fortgeschrittene GIS-, Datenwissenschafts- und Digitaler-Zwilling-Betrieb. Der Talentengpass erhöht die Gesamtimplementierungskosten und verlängert die Zeit bis zur Wertschöpfung, was das Markttempo dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen die Plattformeinführung

Softwarelizenzen generierten im Jahr 2024 66,32 % des Umsatzes, aber Dienstleistungen wachsen mit einer CAGR von 7,46 %, was die Präferenz der Käufer für schlüsselfertige Ergebnisse bestätigt. Kommunale Kunden bündeln zunehmend Integrations-, Workflow-Mapping- und Change-Management-Dienstleistungen in Erstaufträge, um Rollouts digitaler Zwillinge zu entrisiken. Die Marktgröße für Software und Dienstleistungen in der Stadtplanung im Bereich Dienstleistungen erreichte im Jahr 2025 56,7 Milliarden USD und ist auf dem Weg, bis 2030 87 Milliarden USD zu überschreiten. Dienstleistungsgeführte Engagements festigen langfristige Anbieterbeziehungen und eröffnen Cross-Selling-Kanäle für Analysemodule.

Managed-Service-Verträge der zweiten Phase erreichen oder übertreffen häufig den ursprünglichen Softwarewert, insbesondere wenn Cloud-Hosting, 24/7-Datenbetrieb und Cybersicherheitsüberwachung erforderlich sind. Brantfords Cloudpermit-Einsatz zeigt, wie kleinere Städte End-to-End-Genehmigungsworkflows auslagern und 2.385 digitale Arbeitsbereiche ohne lokale IT-Belastung schaffen. Da immer mehr Gebietskörperschaften ihre Beschaffung an ergebnisbasierten Leistungskennzahlen ausrichten, wird der Dienstleistungsumsatz das Lizenzwachstum übertreffen.

Nach Bereitstellung: Cloud-Dominanz gestaltet den Wettbewerb neu

Cloud entfiel im Jahr 2024 auf 59,12 % der Ausgaben und skaliert mit einer CAGR von 7,23 %. Kommunen, die eine behördenübergreifende Zusammenarbeit anstreben, bevorzugen elastisches Computing und die Echtzeit-Datenstromingestierung. Der Marktanteil für Software und Dienstleistungen in der Stadtplanung für On-Premises-Lösungen schrumpft, da Investitionsbudgets unter Druck geraten, obwohl Jurisdiktionen mit Datensouveränitätsanforderungen weiterhin lokales Hosting verlangen. Anbieter nutzen Platform-as-a-Service-Formate, um KI-Analysen, Pay-per-Simulation-Modelle und CO₂-Fußabdruck-Dashboards als Upselling anzubieten.

Mehr als die Hälfte der neuen Ausschreibungen im Jahr 2025 spezifizieren Cloud-native oder hybride Architekturen, was Legacy-On-Premises-Anbieter zur Neuausrichtung ihrer Plattformen zwingt. Anbieter mit FedRAMP-äquivalenten Zertifizierungen verschaffen sich einen Vorteil, insbesondere in Nordamerika und Europa, wo die Einhaltung von Cybersicherheitsvorschriften nicht verhandelbar ist. Cloud-First-Architekturen reduzieren zudem die Bereitstellungsvorlaufzeiten und beschleunigen so die Zeit bis zur Wirkung für Kommunen unter engen politischen Fristen.

Nach Anwendung: Umweltnachhaltigkeit treibt Innovationen voran

Smart-City-Dashboards und Digitale-Zwillings-Suiten hielten im Jahr 2024 einen Anteil von 17,84 %, doch Module für Umwelt und Nachhaltigkeit expandieren am schnellsten mit einer CAGR von 6,34 %. Münchens Klima-Zwilling veranschaulicht, wie Analysen Wärmeinselzonen identifizieren und Kühlungsmaßnahmen modellieren, wodurch Nachhaltigkeit von einer Berichtspflicht zu einem operativen Imperativ wird. Da ESG-Offenlegungsregeln verschärft werden, integrieren Planer CO₂-Baseline- und Minderungsanalysen in zentrale Workflows.

Verkehrs- und Mobilitätsanwendungen integrieren Verkehrssignal-Zwillinge und multimodale Fahrgastanalysen zur Optimierung von Verkehrsflüssen und zur Reduzierung von Emissionen. Flächennutzungs- und Zonierungsfunktionen werden zunehmend zur Massenware, bleiben aber aufgrund gesetzlicher Notwendigkeit ein Kaufauslöser. Infrastruktur- und Versorgungsanwendungen profitieren von Mitteln zur Netzmodernisierung, während KI-gestützte Szenario-Engines Premium-Pakete differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Akademische Einrichtungen entwickeln sich zum Katalysator

Kommunalverwaltungen trugen im Jahr 2024 38,49 % der Ausgaben bei, was die direkte Verantwortung für Zonierung, Mobilität und Resilienz widerspiegelt. Die CAGR von 6,19 % im akademischen Bereich signalisiert jedoch dessen wachsenden Einfluss. Universitäten führen Prototyping durch – beispielsweise hypergroßskalige Zwillingssimulationen – und lizenzieren die Erkenntnisse dann an die Industrie, was Innovationszyklen verkürzt. Die dem Markt für Software und Dienstleistungen in der Stadtplanung zuzurechnende Marktgröße für Universitäten wird bis 2030 voraussichtlich verdoppelt.

Beratungsunternehmen bleiben wichtige Intermediäre, die Workflows anpassen und Qualifikationslücken in öffentlichen Behörden schließen. Immobilienentwickler übernehmen Plattformen für Machbarkeitsanalysen, um komplexe Zonierungsreformen zu navigieren. Verkehrsbehörden, exemplarisch durch Metro Istanbuls Erwartung einer 25%igen Energieeinsparung durch den Betrieb digitaler Zwillinge, validieren den ROI für anlagenintensive Betreiber.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Anteil von 23,68 %, gestützt durch umfangreiche Smart-City-Mandate in China, Indien und Südkorea. Seouls landesweiter 4. Umfassender Smart-City-Plan (2024–2028) verankert den Einsatz digitaler Zwillinge in der städtischen Infrastruktur und sichert stabile Beschaffungspipelines. Singapur, Tokio und aufstrebende südostasiatische Metropolen weisen mehrjährige Budgets für die BIM-GIS-Konvergenz zu und sichern so Anbieteraufträge bis 2030.

Südamerika ist zwar kleiner, führt aber beim Wachstum mit einer CAGR von 6,87 % bis 2030. Entwicklungsbankfinanzierungen lenken brasilianische, kolumbianische und chilenische Kommunen hin zu Cloud-nativen Planungssuiten, die veraltete IT-Einschränkungen umgehen. Die Marktgröße für Software und Dienstleistungen in der Stadtplanung für die Region wird bis 2030 voraussichtlich 14 Milliarden USD überschreiten, angetrieben durch integrierte Verkehrs- und Resilienzprojekte.

Nordamerika weist eine reife, aber widerstandsfähige Nachfrage auf, verankert durch föderale BIM-Mandate und kommunale CO₂-Reduktionsziele. Europa profitiert von EU-Green-Deal-Finanzierungen, die Smart-City-Projekte belohnen, die Klimaanpassungsmetriken erfüllen. Datensouveränitätsregeln fördern jedoch hybride Bereitstellungen, um sensible GIS-Schichten innerhalb nationaler Grenzen zu halten. Naher Osten und Afrika zeigen eine beschleunigte Einführung, insbesondere in den Staaten des Golfkooperationsrats, wo Gigaprojekte Planungstechnologie der nächsten Generation erfordern; Dubais KI-gesteuerter Verkehrszwilling ist ein Beispiel für die angewandte Bereitstellung.

Wettbewerbslandschaft

Die Marktführerschaft verbleibt bei Autodesk, Esri und Bentley Systems, die jeweils offene Plattformstrategien nutzen, um Ökosystempartner zu binden. Im Jahr 2025 erweiterte Esri ArcGIS Urban um ein ganzheitliches Standortplanungsmanagement und vertiefte so die Bindung unter Stadtplanern. Autodesks Integration von ArcGIS-Basiskarten in Forma strafft BIM-GIS-Workflows und vervielfacht Upselling-Möglichkeiten für CO₂-Analysemodule.

Bentley, Nemetschek und Dassault Systèmes intensivieren Interoperabilitätspakte, um installierte Basen zu schützen, während Cloud-native Disruptoren auftauchen. Trimbles 14%iger Anstieg des jährlich wiederkehrenden Umsatzes und ein Aktienrückkauf von 1 Milliarde USD unterstreichen das Anlegervertrauen in die Abonnementexpansion. Kleinere reine Anbieter differenzieren sich durch KI-gestützte städtische Massenmodellierung, zonierungs-responsives generatives Design oder Klimarisikobewertung. Der Wettbewerbsdruck wird durch hohe Datenmigrations-Wechselkosten gemildert, doch Cloud-Bereitstellungen reduzieren die Bindung und zwingen etablierte Anbieter, kontinuierlichen ROI durch Analyseaktualisierungen und Partnerintegrationen nachzuweisen.

Marktführer in der Branche für Software und Dienstleistungen in der Stadtplanung

Autodesk, Inc.

Environmental Systems Research Institute, Inc. (Esri)

Bentley Systems, Incorporated

Trimble Inc.

Hexagon AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Esri führte ein umfassendes Standortplanungsmanagement in ArcGIS Urban ein und ermöglichte so den Upload von 3D-Modellen und die Analyse von Umweltauswirkungen.

- Februar 2025: München begann mit der klimaresilienten Altstadt-Planung unter Verwendung seines kommunalen digitalen Zwillings.

- Februar 2025: Bentley Systems meldete einen Umsatz von 349,8 Millionen USD für das vierte Quartal 2024, mit Abonnementumsätzen von 315,6 Millionen USD.

- Februar 2025: Dassault Systèmes meldete einen Jahresumsatz 2024 von 6,21 Milliarden EUR, mit einem Anstieg von 22 % bei der 3DEXPERIENCE-Software.

Berichtsumfang des globalen Markts für Software und Dienstleistungen in der Stadtplanung

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Flächennutzung und Zonierung |

| Verkehrs- und Mobilitätsplanung |

| Infrastruktur und Versorgung |

| Umwelt und Nachhaltigkeit |

| Smart-City-Dashboard und Digitaler Zwilling |

| Kommunal- und Regionalverwaltungen |

| Beratungsunternehmen für Stadtplanung und -gestaltung |

| Immobilien- und Infrastrukturentwickler |

| Akademische und Forschungseinrichtungen |

| Verkehrs- und Transitbehörden |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud-basiert | ||

| On-Premises | |||

| Nach Anwendung | Flächennutzung und Zonierung | ||

| Verkehrs- und Mobilitätsplanung | |||

| Infrastruktur und Versorgung | |||

| Umwelt und Nachhaltigkeit | |||

| Smart-City-Dashboard und Digitaler Zwilling | |||

| Nach Endnutzer | Kommunal- und Regionalverwaltungen | ||

| Beratungsunternehmen für Stadtplanung und -gestaltung | |||

| Immobilien- und Infrastrukturentwickler | |||

| Akademische und Forschungseinrichtungen | |||

| Verkehrs- und Transitbehörden | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Software und Dienstleistungen in der Stadtplanung bis 2030 voraussichtlich wachsen?

Der Markt wird mit einer CAGR von 5,91 % expandieren und von 170,94 Milliarden USD im Jahr 2025 auf 227,79 Milliarden USD im Jahr 2030 steigen.

Welches Bereitstellungsmodell gewinnt bei Stadtverwaltungen am meisten an Bedeutung?

Cloud-basierte Plattformen beanspruchen 59,12 % der aktuellen Ausgaben und weisen eine CAGR von 7,23 % auf, angetrieben durch Anforderungen an Zusammenarbeit und Cybersicherheit.

Welche Faktoren treiben die Nachfrage nach Planungsinstrumenten für Umweltnachhaltigkeit voran?

Klimaanpassungsmandate und ESG-Berichterstattungsregeln drängen Kommunen dazu, Analysen einzuführen, die CO₂-Baselines und Wärmeinselrisiken innerhalb ihrer digitalen Zwillinge modellieren.

Welche Region wird bis 2030 das höchste Wachstum verzeichnen?

Südamerika führt mit einer CAGR von 6,87 %, da Entwicklungsbankfinanzierungen und Modernisierungsprogramme die Einführung digitaler Planung beschleunigen.

Wie sichern Anbieter ihre Marktposition gegenüber neuen Marktteilnehmern?

Marktführer wie Autodesk und Esri vertiefen Interoperabilitätspartnerschaften, bündeln Dienstleistungen und veröffentlichen kontinuierlich Analyseaktualisierungen, um die Wechselkosten zu erhöhen.

Warum werden akademische Einrichtungen zu wichtigen Kunden?

Universitäten setzen fortschrittliche Modellierungsumgebungen für die Forschung ein und erproben neue Methoden, die später in die kommunale Beschaffung einfließen, was eine CAGR von 6,19 % innerhalb dieses Segments antreibt.

Seite zuletzt aktualisiert am: