Tamanho e Participação do Mercado de Software e Serviços de Planejamento Urbano

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

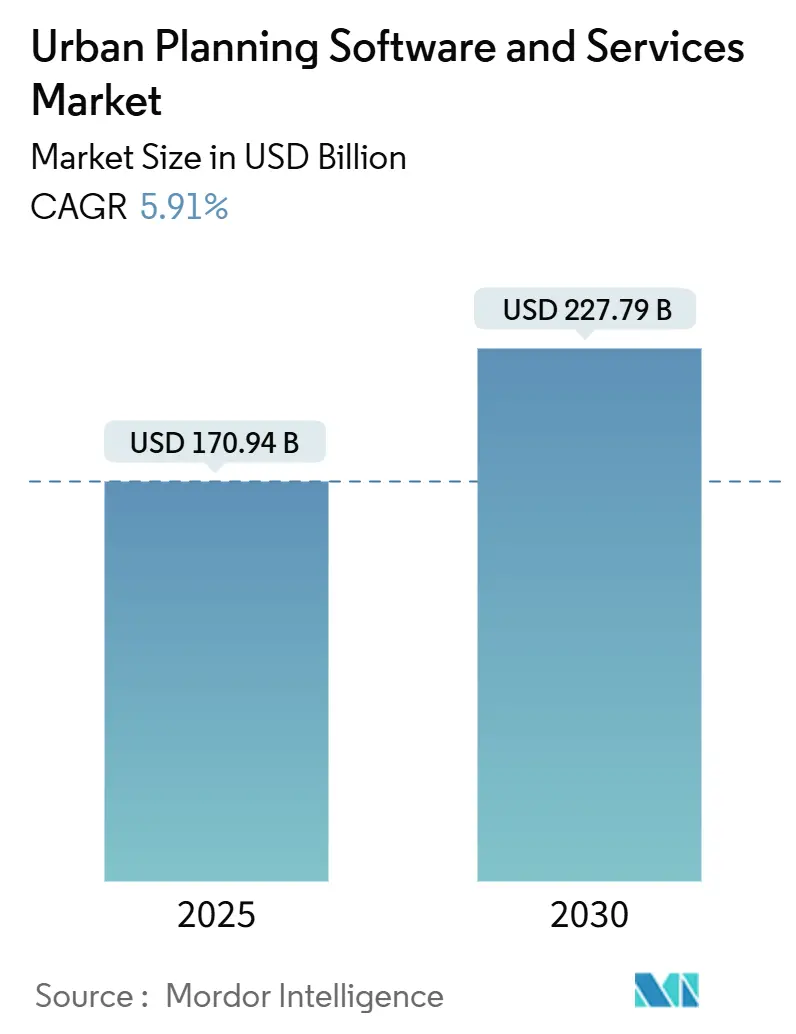

| Tamanho do Mercado (2025) | 170.94 Bilhões de dólares |

| Tamanho do Mercado (2030) | 227.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.91% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software e Serviços de Planejamento Urbano por Mordor Intelligence

O tamanho do mercado de software e serviços de planejamento urbano está em USD 170,94 bilhões em 2025 e está projetado para atingir USD 227,79 bilhões até 2030, traduzindo-se em uma CAGR de 5,91% ao longo do período. Os robustos gastos do setor público em infraestrutura de cidades inteligentes, a rápida migração para plataformas hospedadas em nuvem e os mandatos governamentais cada vez mais rigorosos para a integração de Modelagem da Informação da Construção (BIM) e Sistemas de Informação Geográfica (GIS) estão acelerando os ciclos de aquisição de tecnologia. Os compromissos municipais com a resiliência climática baseada em dados reforçam ainda mais a demanda, à medida que os ambientes de gêmeos digitais se tornam sistemas operacionais centrais para as operações das cidades. A convergência contínua de plataformas, especialmente a interoperabilidade BIM-GIS, permite que os fornecedores agrupem módulos de análise, visualização e conformidade, aumentando os custos de migração e expandindo a participação na carteira de clientes. A intensidade competitiva é moderada; os incumbentes globais estão defendendo sua participação por meio de parcerias de ecossistema que envolvem consultoria e serviços gerenciados em torno de assinaturas de software, enquanto novos entrantes de nicho exploram oportunidades em análise ambiental e complementos de engajamento cidadão.

Principais Conclusões do Relatório

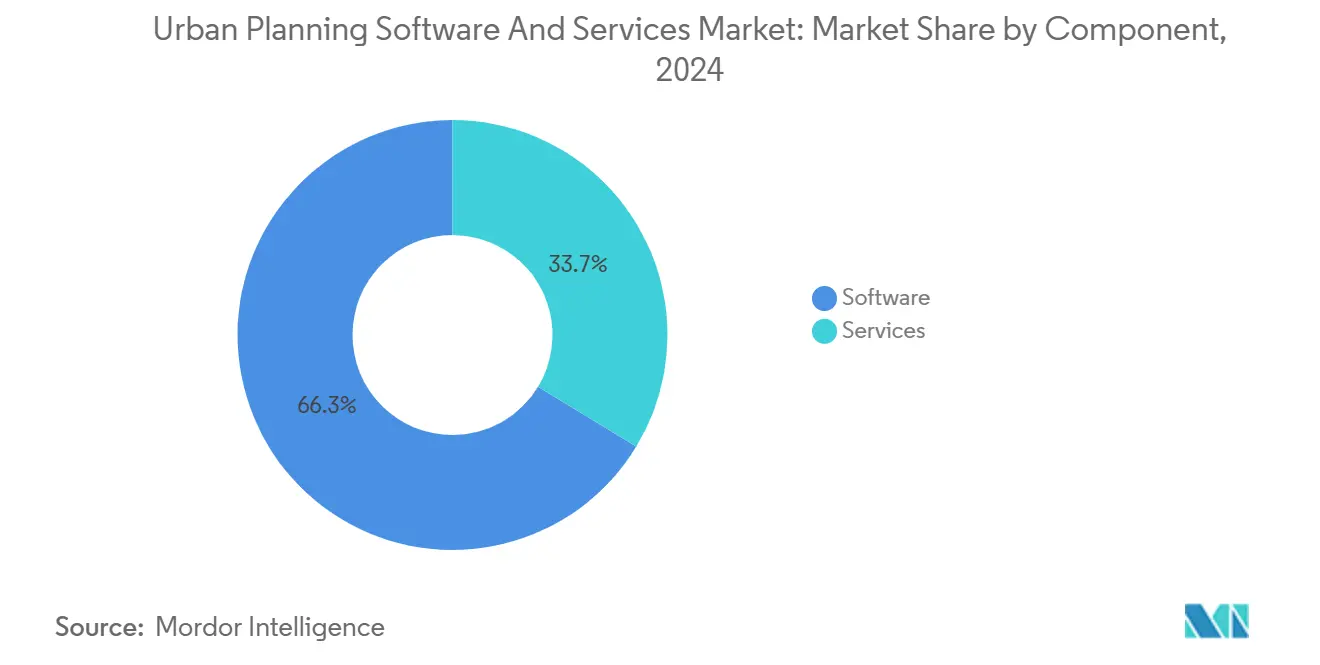

- Por componente, o software manteve 66,32% da receita de 2024, enquanto os serviços estão no caminho de crescer a uma CAGR de 7,46% até 2030, sinalizando uma mudança em direção a engajamentos baseados em resultados.

- Por implantação, as plataformas em nuvem responderam por 59,12% dos gastos de 2024 e estão se expandindo a uma CAGR de 7,23% até 2030.

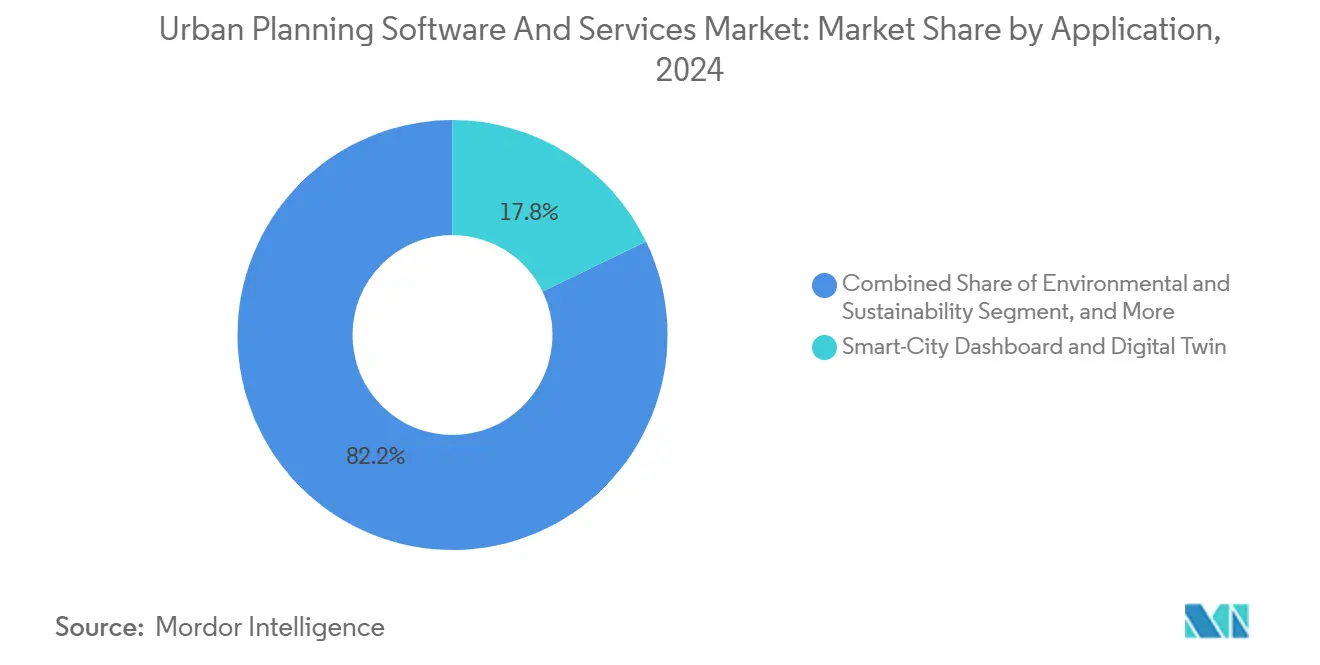

- Por aplicação, as ferramentas de Painel de Cidade Inteligente e Gêmeo Digital capturaram 17,84% da participação do mercado de software e serviços de planejamento urbano em 2024, enquanto os módulos de sustentabilidade ambiental registraram a CAGR mais rápida de 6,34% até 2030.

- Por usuário final, os governos municipais e regionais comandaram 38,49% da demanda de 2024; as instituições acadêmicas representam a classe de clientes de crescimento mais rápido com uma CAGR de 6,19% ao longo da previsão.

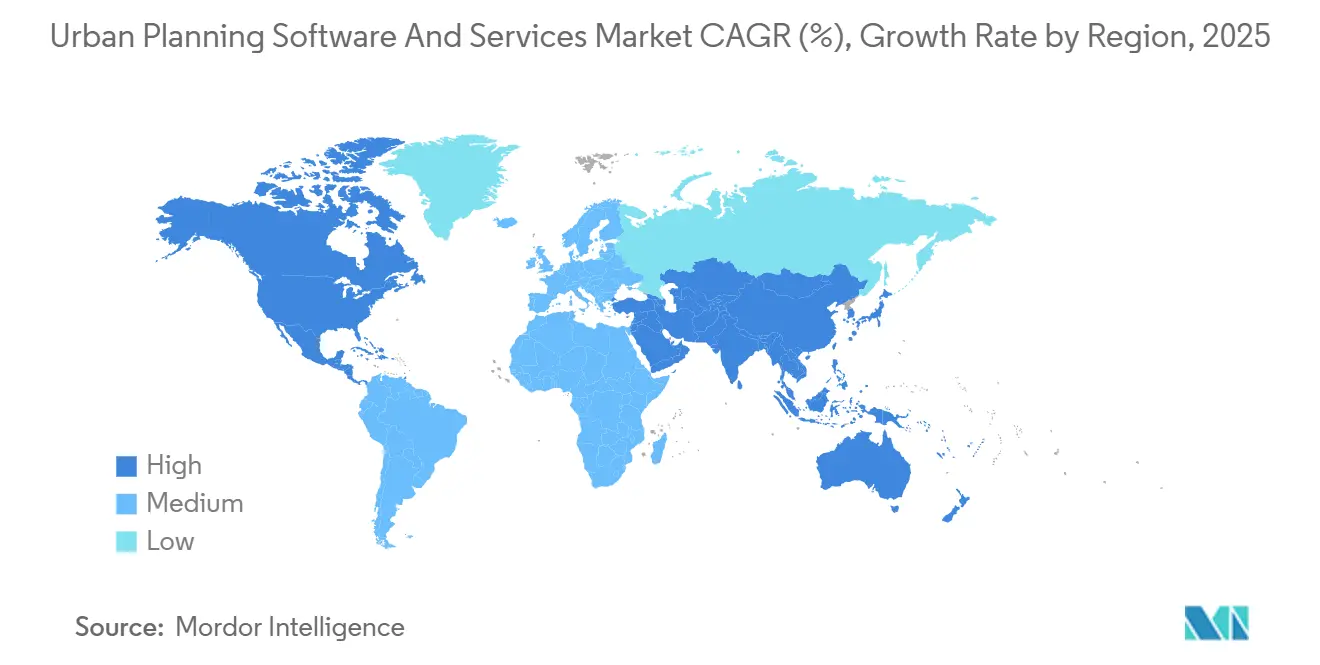

- Por geografia, a Ásia-Pacífico liderou com 23,68% da receita em 2024; a América do Sul está posicionada para a maior CAGR de 6,87% até 2030.

Tendências e Perspectivas do Mercado Global de Software e Serviços de Planejamento Urbano

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programas de estímulo a cidades inteligentes | +1.8% | Ásia-Pacífico, Oriente Médio, repercussão global | Médio prazo (2 a 4 anos) |

| Mandatos governamentais de BIM-GIS | +1.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida migração para nuvem no setor de Arquitetura, Engenharia e Construção | +1.2% | América do Norte, Europa, global | Curto prazo (≤ 2 anos) |

| Modelos de cidades 3D integrados e gêmeos digitais | +1.0% | Adoção inicial em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Demanda por análise de ilha de calor urbana | +0.3% | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Ferramentas de divulgação de títulos municipais vinculados a ESG | +0.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas mainstream de cidades inteligentes e estímulo à infraestrutura

Governos nacionais e provinciais estão incorporando o financiamento de plataformas em pacotes de estímulo plurianuais, garantindo fluxos de receita recorrentes para os fornecedores. O lançamento do gêmeo digital hiper-realista de Seul em 2024 estabelece um novo padrão para os padrões de visualização municipal. O projeto de Gêmeo Digital financiado publicamente de Munique visa o redesenvolvimento resiliente ao clima de seu centro histórico, catalisando a demanda por plug-ins de análise ambiental de alta resolução. Cidades do Golfo, como Dubai, implantam gêmeos de semáforos habilitados por IA que reduzem o congestionamento e o carbono operacional, validando o retorno sobre o investimento para modelos 3D ricos em dados.[1]Middle East AI News, "O Gêmeo Digital Assume os Semáforos…," MIDDLEEASTAINEWS.COMEsses programas deslocam a aquisição de licenças únicas para contratos de plataforma perenes que agrupam hospedagem, dados e serviços gerenciados.

Mandatos governamentais de adoção de BIM e GIS

O BIM obrigatório em obras públicas remove obstáculos orçamentários discricionários e acelera a aquisição. O mandato de Hong Kong abrange USD 316 bilhões em obras aprovadas, ancorando os pipelines dos fornecedores. O Conselho de Desenvolvimento da Indústria da Construção da Malásia sublinha a fusão BIM-gêmeo digital como pré-requisito para a prontidão de cidades inteligentes, ampliando o impulso regulatório além do Norte Global. [2]CIDB, "Preparando Cidades Inteligentes…," SMART.CIDB.GOV.MY Os regulamentos de repositório de dados também criam receita de consultoria e integração para fornecedores que podem garantir controles soberanos de dados.

Rápida migração para nuvem na cadeia de valor do setor de Arquitetura, Engenharia e Construção

Empresas de arquitetura, engenharia e construção estão padronizando em pilhas de nuvem seguras para atender aos mandatos de colaboração e segurança cibernética, pressionando os municípios a se alinharem com modelos de implantação semelhantes. Os crescentes limites de conformidade cibernética sob estruturas como o Modelo de Maturidade de Segurança Cibernética se estendem aos contratos municipais, impulsionando a adoção da nuvem para cargas de trabalho GIS-BIM. Os modelos de assinatura substituem o orçamento de capital pelo orçamento operacional e desbloqueiam computação elástica para simulações 3D pesadas.

Necessidade de modelos de cidades 3D integrados e gêmeos digitais

Os planejadores reconhecem que o GIS ou BIM isolados não conseguem capturar a interação sistêmica das variáveis de mobilidade, energia e clima. O gêmeo da cidade de Gotemburgo mostra como a modelagem paramétrica e a visualização por motor de jogo identificam pontos críticos de segregação e prioridades de adaptação climática. As universidades refinam metodologias — por exemplo, a estrutura de gêmeo rápido de Tóquio para padronizar pipelines de dados que plataformas comerciais posteriores podem transformar em produtos, acelerando a adoção mainstream.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de licenciamento e integração de dados | -0.8% | Municípios menores em todo o mundo | Curto prazo (≤ 2 anos) |

| Escassez de profissionais qualificados em tecnologia urbana | -0.6% | Aguda em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Barreiras de soberania de dados transfronteiriços | -0.3% | Europa, Ásia-Pacífico, mercados emergentes | Longo prazo (≥ 4 anos) |

| Risco de litígio em zoneamento algorítmico | -0.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos iniciais de licenciamento e integração de dados

As plataformas empresariais podem ultrapassar USD 1 milhão em gastos no primeiro ano, uma vez incluídos migração de dados, personalização e treinamento. A modernização da otimização orçamentária de Marselha exigiu licenciamento empresarial mais a integração de feeds financeiros legados em 12.500 funcionários, sublinhando o obstáculo fiscal para cidades de médio porte.[3]Pigment, "Como a Cidade de Marselha Otimizou o Orçamento…," PIGMENT.COMQuando o financiamento não está disponível, os municípios adiam a adoção ou restringem o escopo a projetos piloto departamentais, atrasando a expansão completa da plataforma.

Escassez de profissionais qualificados em tecnologia urbana

Nove em cada dez departamentos de planejamento local na Inglaterra relatam dificuldades de recrutamento, forçando 60% a depender de funcionários de agências e 51% de consultores caros. Lacunas semelhantes existem na América do Norte e na Ásia-Pacífico em GIS avançado, ciência de dados e operações de gêmeos digitais. O gargalo de talentos aumenta o custo total de implementação e prolonga o tempo de geração de valor, desacelerando o ritmo do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os serviços aceleram a adoção da plataforma

As licenças de software geraram 66,32% da receita de 2024, mas os serviços estão avançando a uma CAGR de 7,46%, confirmando a preferência dos compradores por resultados completos. Os clientes municipais agrupam cada vez mais integração, mapeamento de fluxo de trabalho e serviços de gestão de mudanças nos contratos iniciais para reduzir os riscos dos lançamentos de gêmeos digitais. O tamanho do mercado de software e serviços de planejamento urbano para serviços atingiu USD 56,7 bilhões em 2025 e está no caminho de superar USD 87 bilhões até 2030. Os engajamentos liderados por serviços consolidam relacionamentos de longo prazo com fornecedores, abrindo canais de venda cruzada para módulos de análise.

Os contratos de serviços gerenciados de segunda fase frequentemente igualam ou superam o valor original do software, particularmente onde hospedagem em nuvem, operações de dados 24 horas por dia, 7 dias por semana e monitoramento de segurança cibernética são necessários. A implantação do Cloudpermit em Brantford mostra como cidades menores terceirizam fluxos de trabalho de licenças de ponta a ponta, criando 2.385 espaços de trabalho digitais sem ônus para a TI local. À medida que mais jurisdições alinham a aquisição com indicadores-chave de desempenho baseados em resultados, a receita de serviços superará o crescimento de licenças.

Por Implantação: A dominância da nuvem remodela a concorrência

A nuvem respondeu por 59,12% dos gastos de 2024 e está crescendo a uma CAGR de 7,23%. Os municípios que buscam colaboração entre múltiplas agências favorecem a computação elástica e a ingestão de fluxo de dados em tempo real. A participação do mercado de software e serviços de planejamento urbano para soluções locais está diminuindo à medida que os orçamentos de despesas de capital enfrentam pressão, embora jurisdições com soberania de dados ainda exijam hospedagem localizada. Os fornecedores exploram formatos de plataforma como serviço para vender análises de IA, modelos de pagamento por simulação e painéis de pegada de carbono.

Mais da metade das novas solicitações de proposta em 2025 especificam arquiteturas nativas em nuvem ou híbridas, obrigando os incumbentes locais legados a migrar suas plataformas. Os provedores com certificações equivalentes ao FedRAMP ganham vantagem, particularmente na América do Norte e na Europa, onde a conformidade com a segurança cibernética é inegociável. As arquiteturas que priorizam a nuvem também reduzem os prazos de implantação, acelerando assim o tempo de impacto para municípios sob prazos políticos apertados.

Por Aplicação: A sustentabilidade ambiental impulsiona a inovação

Os Painéis de Cidade Inteligente e os conjuntos de Gêmeos Digitais detinham 17,84% de participação em 2024, mas os módulos de sustentabilidade ambiental estão se expandindo mais rapidamente a uma CAGR de 6,34%. O gêmeo climático de Munique ilustra como a análise identifica zonas de ilha de calor e modela intervenções de resfriamento, transformando a sustentabilidade de uma obrigação de relatório em um imperativo operacional. À medida que as regras de divulgação de ESG se fortalecem, os planejadores incorporam análises de linha de base de carbono e mitigação nos fluxos de trabalho centrais.

As aplicações de transporte e mobilidade integram gêmeos de semáforos e análises de ridership multimodal para otimizar fluxos e reduzir emissões. As funções de uso do solo e zoneamento estão cada vez mais comoditizadas, mas permanecem gatilhos de compra devido à necessidade estatutária. As aplicações de infraestrutura e serviços públicos se beneficiam dos fundos de modernização da rede elétrica, enquanto os motores de cenários aumentados por IA diferenciam os pacotes premium.

Por Usuário Final: As instituições acadêmicas emergem como catalisadoras

Os governos municipais contribuíram com 38,49% dos gastos de 2024, refletindo a responsabilidade direta pelo zoneamento, mobilidade e resiliência. No entanto, a CAGR de 6,19% da academia sinaliza sua crescente influência. As universidades realizam prototipagem — como simulação de gêmeo em hiperescala — e depois licenciam as descobertas para a indústria, encurtando os ciclos de inovação. O tamanho do mercado de software e serviços de planejamento urbano atribuível às universidades está previsto para dobrar até 2030.

As consultorias permanecem intermediários fundamentais, personalizando fluxos de trabalho e preenchendo lacunas de habilidades dentro das agências públicas. Os incorporadores imobiliários adotam plataformas para análise de viabilidade a fim de navegar por reformas complexas de zoneamento. As autoridades de transporte, exemplificadas pela expectativa do Metro de Istambul de uma redução de 25% na energia por meio de operações de gêmeo digital, validam o retorno sobre o investimento para operadores com ativos intensivos.

Análise Geográfica

A Ásia-Pacífico manteve uma participação de 23,68% em 2024, sustentada por extensos mandatos de cidades inteligentes na China, Índia e Coreia do Sul. O 4º Plano Abrangente de Cidade Inteligente de Seul (2024-2028) incorpora a implantação de gêmeos digitais em toda a infraestrutura urbana, garantindo pipelines de aquisição estáveis. Singapura, Tóquio e metrópoles emergentes do Sudeste Asiático alocam orçamentos plurianuais para a convergência BIM-GIS, sustentando as reservas dos fornecedores até 2030.

A América do Sul, embora menor, lidera em crescimento com uma CAGR de 6,87% até 2030. O financiamento de bancos de desenvolvimento orienta os municípios brasileiros, colombianos e chilenos em direção a conjuntos de planejamento nativos em nuvem que contornam as restrições de TI legada. O tamanho do mercado de software e serviços de planejamento urbano para a região está projetado para ultrapassar USD 14 bilhões até 2030, impulsionado por projetos integrados de transporte e resiliência.

A América do Norte mantém uma demanda madura, porém resiliente, ancorada por mandatos federais de BIM e metas municipais de redução de carbono. A Europa se beneficia do financiamento do Pacto Verde Europeu que recompensa projetos de cidades inteligentes que se encaixam nas métricas de adaptação climática. As regras de soberania de dados, no entanto, incentivam implantações híbridas para manter as camadas sensíveis de GIS dentro das fronteiras nacionais. O Oriente Médio e a África mostram adoção acelerada, especialmente nos estados do Conselho de Cooperação do Golfo, onde os gigaprojetos exigem tecnologia de planejamento de próxima geração; o gêmeo de tráfego dirigido por IA de Dubai exemplifica a implantação aplicada.

Cenário Competitivo

A liderança de mercado permanece com Autodesk, Esri e Bentley Systems, cada um aproveitando estratégias de plataforma aberta para fidelizar parceiros do ecossistema. Em 2025, a Esri ampliou o ArcGIS Urban com gerenciamento holístico de planos de local, aprofundando a fidelização entre os planejadores urbanos. A integração da Autodesk de mapas base do ArcGIS no Forma estreita os fluxos de trabalho BIM-GIS e multiplica as oportunidades de venda adicional para módulos de análise de carbono.

Bentley, Nemetschek e Dassault Systèmes estão intensificando pactos de interoperabilidade para proteger as bases instaladas à medida que os disruptores nativos em nuvem surgem. O aumento de 14% na receita recorrente anual da Trimble e a recompra de USD 1 bilhão sublinham a confiança dos investidores na expansão de assinaturas. Os players menores especializados se diferenciam em modelagem urbana de massas impulsionada por IA, design generativo responsivo ao zoneamento ou pontuação de risco climático. A pressão competitiva é atenuada pelos altos custos de migração de dados, mas as implantações em nuvem reduzem o aprisionamento, obrigando os incumbentes a demonstrar retorno sobre o investimento contínuo por meio de atualizações de análises e integrações de parceiros.

Líderes do Setor de Software e Serviços de Planejamento Urbano

Autodesk, Inc.

Environmental Systems Research Institute, Inc. (Esri)

Bentley Systems, Incorporated

Trimble Inc.

Hexagon AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Esri lançou o gerenciamento abrangente de planos de local no ArcGIS Urban, permitindo uploads de modelos 3D e análise de impacto ambiental.

- Fevereiro de 2025: Munique iniciou o planejamento resiliente ao clima do centro histórico usando seu gêmeo digital municipal.

- Fevereiro de 2025: A Bentley Systems registrou receita do 4º trimestre de 2024 de USD 349,8 milhões, com receitas de assinatura de USD 315,6 milhões.

- Fevereiro de 2025: A Dassault Systèmes reportou receita do exercício fiscal de 2024 de EUR 6,21 bilhões, com crescimento de 22% no software 3DEXPERIENCE.

Escopo do Relatório Global do Mercado de Software e Serviços de Planejamento Urbano

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Uso do Solo e Zoneamento |

| Planejamento de Transporte e Mobilidade |

| Infraestrutura e Serviços Públicos |

| Meio Ambiente e Sustentabilidade |

| Painel de Cidade Inteligente e Gêmeo Digital |

| Governos Municipais e Regionais |

| Consultorias de Planejamento e Design Urbano |

| Incorporadores Imobiliários e de Infraestrutura |

| Instituições Acadêmicas e de Pesquisa |

| Autoridades de Transporte e Trânsito |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Aplicação | Uso do Solo e Zoneamento | ||

| Planejamento de Transporte e Mobilidade | |||

| Infraestrutura e Serviços Públicos | |||

| Meio Ambiente e Sustentabilidade | |||

| Painel de Cidade Inteligente e Gêmeo Digital | |||

| Por Usuário Final | Governos Municipais e Regionais | ||

| Consultorias de Planejamento e Design Urbano | |||

| Incorporadores Imobiliários e de Infraestrutura | |||

| Instituições Acadêmicas e de Pesquisa | |||

| Autoridades de Transporte e Trânsito | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de software e serviços de planejamento urbano deve crescer até 2030?

O mercado se expandirá a uma CAGR de 5,91%, crescendo de USD 170,94 bilhões em 2025 para USD 227,79 bilhões em 2030.

Qual modelo de implantação está ganhando mais tração entre os governos municipais?

As plataformas baseadas em nuvem comandam 59,12% dos gastos atuais e apresentam uma CAGR de 7,23%, impulsionadas pelas demandas de colaboração e segurança cibernética.

Quais fatores estão impulsionando a demanda por ferramentas de planejamento de sustentabilidade ambiental?

Os mandatos de adaptação climática e as regras de divulgação de ESG estão pressionando os municípios a adotar análises que modelam linhas de base de carbono e riscos de ilha de calor dentro de seus gêmeos digitais.

Qual região registrará o maior crescimento até 2030?

A América do Sul lidera com uma CAGR de 6,87%, à medida que o financiamento de bancos de desenvolvimento e os programas de modernização aceleram a adoção do planejamento digital.

Como os fornecedores estão protegendo sua posição de mercado diante de novos entrantes?

Líderes como Autodesk e Esri aprofundam parcerias de interoperabilidade, agrupam serviços e lançam continuamente atualizações de análises para aumentar os custos de migração.

Por que as instituições acadêmicas estão se tornando clientes importantes?

As universidades implantam ambientes de modelagem avançada para pesquisa e pilotam metodologias emergentes que posteriormente escalam para a aquisição municipal, impulsionando uma CAGR de 6,19% neste segmento.

Página atualizada pela última vez em: