Taille et Part du Marché des Logiciels et Services de Planification Urbaine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

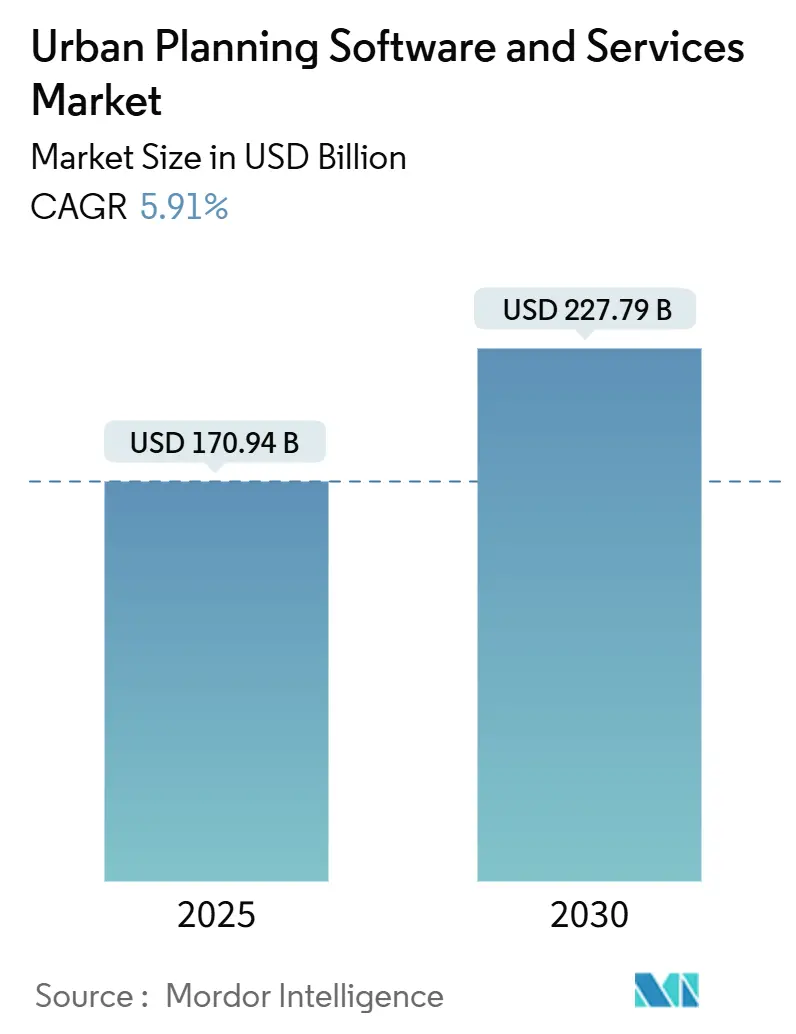

| Taille du Marché (2025) | 170.94 Milliards de dollars |

| Taille du Marché (2030) | 227.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.91% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels et Services de Planification Urbaine par Mordor Intelligence

La taille du marché des logiciels et services de planification urbaine s'établit à 170,94 milliards USD en 2025 et devrait atteindre 227,79 milliards USD d'ici 2030, ce qui correspond à un TCAC de 5,91% sur la période. Les dépenses robustes du secteur public en matière d'infrastructure de villes intelligentes, la transition rapide vers des plateformes hébergées dans le cloud et le renforcement des mandats gouvernementaux pour l'intégration de la Modélisation des Informations du Bâtiment (BIM) et des Systèmes d'Information Géographique (SIG) accélèrent les cycles d'acquisition technologique. Les engagements municipaux en faveur d'une résilience climatique fondée sur les données renforcent encore la demande, les environnements de jumeaux numériques devenant des systèmes d'exploitation essentiels pour les opérations urbaines. La convergence continue des plateformes, notamment l'interopérabilité BIM-SIG, permet aux fournisseurs de regrouper des modules d'analyse, de visualisation et de conformité, augmentant ainsi les coûts de migration tout en élargissant la part de portefeuille. L'intensité concurrentielle est modérée ; les acteurs mondiaux établis défendent leurs parts de marché grâce à des partenariats écosystémiques qui associent conseil et services gérés aux abonnements logiciels, tandis que les entrants de niche exploitent les opportunités dans l'analyse environnementale et les modules complémentaires d'engagement citoyen.

Principaux Enseignements du Rapport

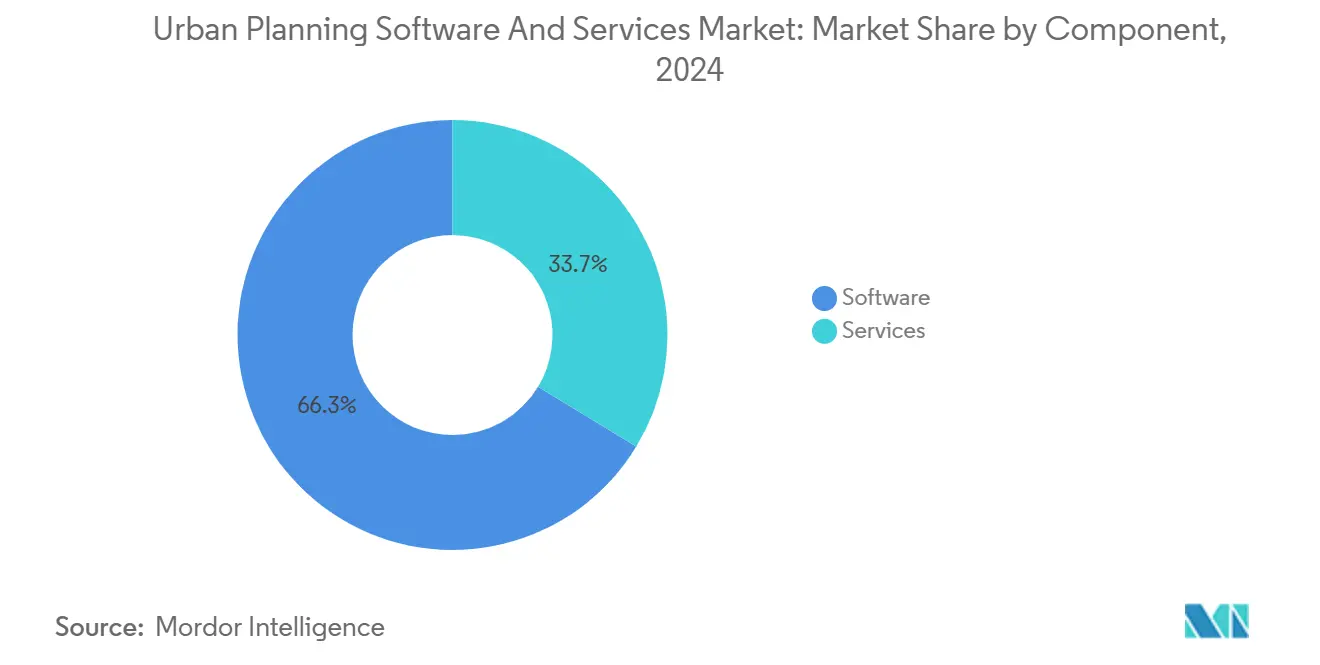

- Par composant, les logiciels ont représenté 66,32% des revenus de 2024, tandis que les services sont en voie de croître à un TCAC de 7,46% jusqu'en 2030, signalant une transition vers des engagements axés sur les résultats.

- Par déploiement, les plateformes cloud ont représenté 59,12% des dépenses de 2024 et se développent à un TCAC de 7,23% jusqu'en 2030.

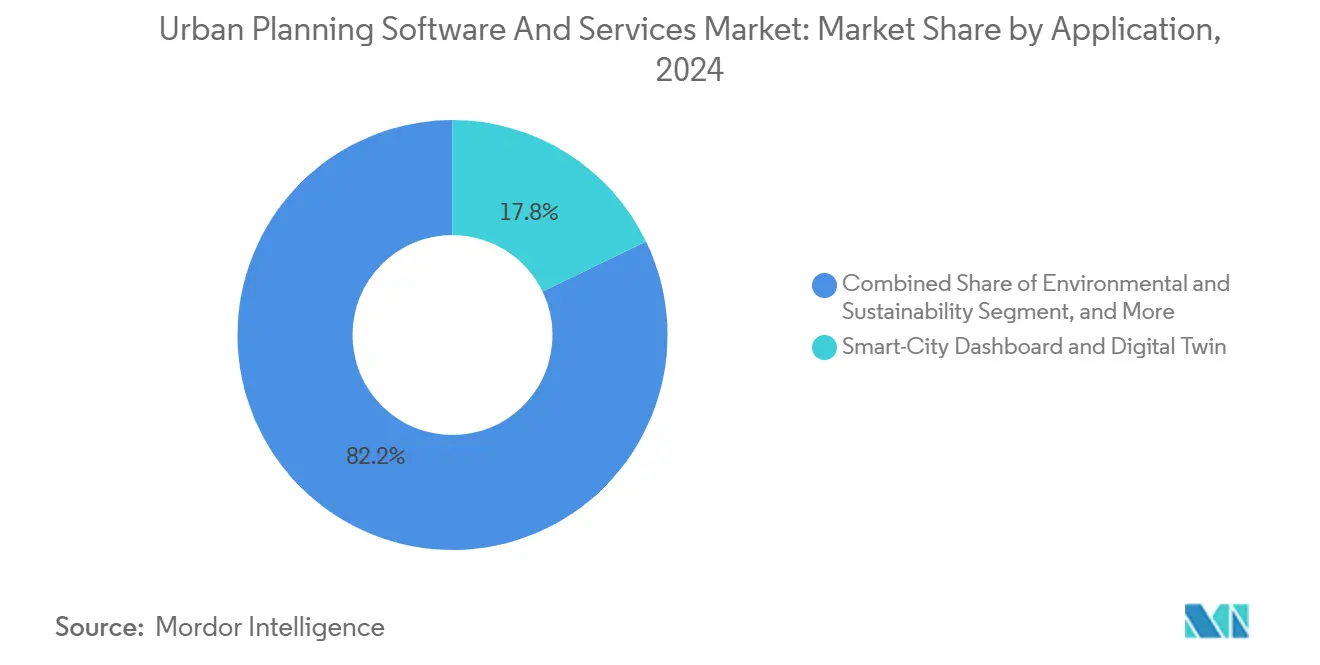

- Par application, les outils de tableau de bord de ville intelligente et de jumeau numérique ont capturé 17,84% de la part du marché des logiciels et services de planification urbaine en 2024, tandis que les modules de durabilité environnementale ont enregistré le TCAC le plus rapide à 6,34% jusqu'en 2030.

- Par utilisateur final, les gouvernements municipaux et régionaux ont représenté 38,49% de la demande de 2024 ; les établissements universitaires représentent la catégorie de clients à la croissance la plus rapide avec un TCAC de 6,19% sur la période de prévision.

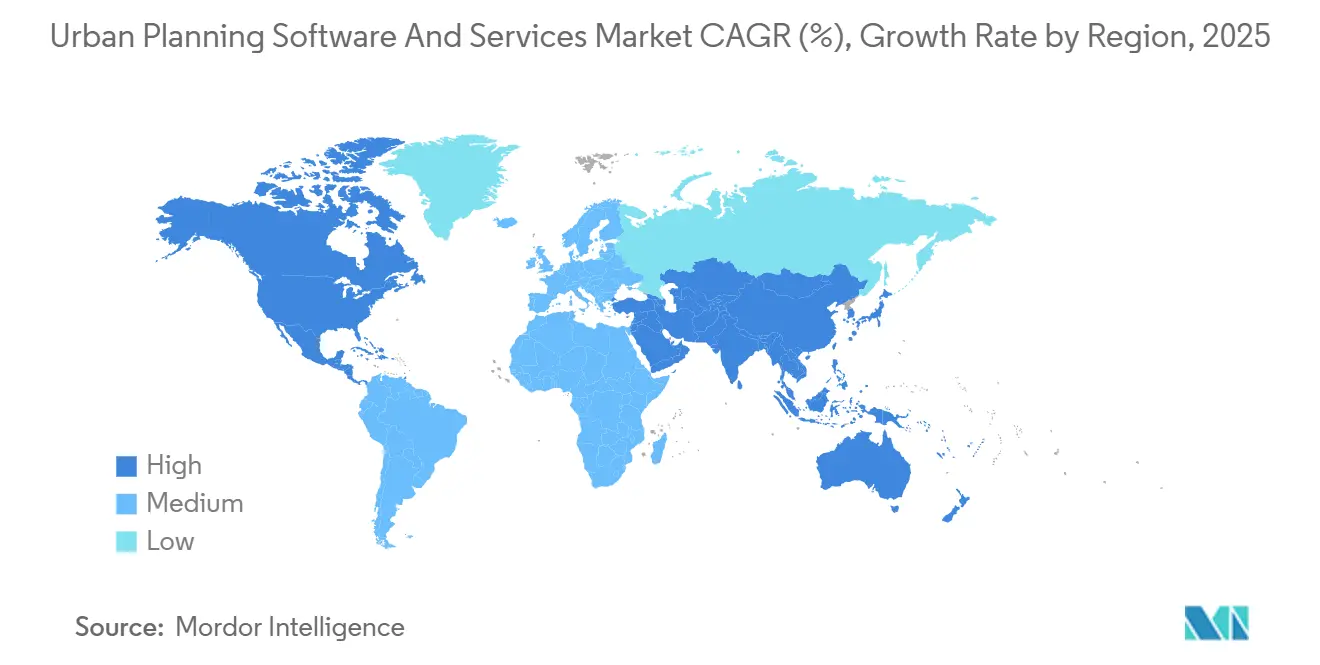

- Par géographie, l'Asie-Pacifique a été en tête avec 23,68% des revenus en 2024 ; l'Amérique du Sud est positionnée pour le TCAC le plus élevé à 6,87% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels et Services de Planification Urbaine

Analyse de l'Impact des Moteurs*

| Moteur | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Programmes de stimulus pour les villes intelligentes | +1.8% | Asie-Pacifique, Moyen-Orient, retombées mondiales | Moyen terme (2-4 ans) |

| Mandats gouvernementaux BIM-SIG | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Migration rapide vers le cloud dans le secteur AEC | +1.2% | Amérique du Nord, Europe, mondial | Court terme (≤ 2 ans) |

| Modèles urbains 3D intégrés et jumeaux numériques | +1.0% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Demande d'analyse des îlots de chaleur urbains | +0.3% | Europe, Amérique du Nord, Asie-Pacifique sélective | Long terme (≥ 4 ans) |

| Outils de divulgation d'obligations municipales liées aux critères ESG | +0.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de villes intelligentes grand public et stimulus d'infrastructure

Les gouvernements nationaux et provinciaux intègrent le financement des plateformes dans des programmes de stimulus pluriannuels, garantissant des flux de revenus récurrents pour les fournisseurs. Le déploiement du jumeau numérique hyper-réaliste de Séoul en 2024 établit une nouvelle référence pour les normes de visualisation municipale. Le projet de jumeau numérique financé par les fonds publics de Munich cible le réaménagement résilient au climat de son centre historique, catalysant la demande de modules d'analyse environnementale haute résolution. Des villes du Golfe telles que Dubaï déploient des jumeaux de signaux de circulation pilotés par l'IA qui réduisent les embouteillages et le carbone opérationnel, validant le retour sur investissement des modèles 3D riches en données.[1]Middle East AI News, "Le Jumeau Numérique Prend en Charge les Signaux de Circulation…," MIDDLEEASTAINEWS.COMCes programmes font évoluer les achats de licences ponctuelles vers des contrats de plateforme permanents qui regroupent hébergement, données et services gérés.

Mandats gouvernementaux d'adoption du BIM et du SIG

Le BIM obligatoire dans les travaux publics supprime les obstacles budgétaires discrétionnaires et accélère les achats. Le mandat de Hong Kong couvre 316 milliards USD de travaux approuvés, ancrant les pipelines des fournisseurs. Le Conseil de développement de l'industrie de la construction de Malaisie souligne la fusion BIM-jumeau numérique comme condition préalable à la préparation aux villes intelligentes, élargissant l'élan réglementaire au-delà des pays du Nord global. [2]CIDB, "Préparer les Villes Intelligentes…," SMART.CIDB.GOV.MY Les réglementations sur les référentiels de données créent également des revenus de conseil et d'intégration pour les fournisseurs capables de garantir des contrôles de données souveraines.

Migration rapide vers le cloud dans la chaîne de valeur AEC

Les entreprises d'architecture, d'ingénierie et de construction standardisent leurs infrastructures cloud sécurisées pour répondre aux mandats de collaboration et de cybersécurité, poussant les municipalités à s'aligner sur des modèles de déploiement similaires. La hausse des seuils de conformité en matière de cybersécurité dans le cadre de référentiels tels que le Modèle de Maturité en Cybersécurité s'étend aux contrats municipaux, propulsant l'adoption du cloud pour les charges de travail SIG-BIM. Les modèles d'abonnement remplacent les budgets d'investissement par des budgets de fonctionnement et permettent un calcul élastique pour les simulations 3D lourdes.

Besoin de modèles urbains 3D intégrés et de jumeaux numériques

Les urbanistes reconnaissent que le SIG ou le BIM autonomes ne peuvent pas capturer l'interaction systémique des variables de mobilité, d'énergie et de climat. Le jumeau urbain de Göteborg montre comment la modélisation paramétrique et la visualisation par moteur de jeu identifient les points chauds de ségrégation et les priorités d'adaptation climatique. Les universités affinent les méthodologies — par exemple, le cadre de jumeau rapide de Tokyo pour standardiser les pipelines de données que les plateformes commerciales ultérieures peuvent transformer en produits, accélérant l'adoption grand public.

Analyse de l'Impact des Freins*

| Frein | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts élevés de licence initiale et d'intégration des données | -0.8% | Petites municipalités dans le monde entier | Court terme (≤ 2 ans) |

| Pénurie de compétences dans les professions de la technologie urbaine | -0.6% | Aiguë dans les marchés développés | Moyen terme (2-4 ans) |

| Barrières transfrontalières à la souveraineté des données | -0.3% | Europe, Asie-Pacifique, marchés émergents | Long terme (≥ 4 ans) |

| Risque de contentieux lié au zonage algorithmique | -0.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence initiale et d'intégration des données

Les plateformes d'entreprise peuvent dépasser 1 million USD de dépenses la première année une fois la migration des données, la personnalisation et la formation incluses. La modernisation de l'optimisation budgétaire de Marseille a nécessité des licences d'entreprise ainsi que l'intégration des flux financiers hérités pour 12 500 employés, soulignant l'obstacle fiscal pour les villes de taille intermédiaire.[3]Pigment, "Comment la Ville de Marseille a Optimisé son Budget…," PIGMENT.COMLorsque le financement n'est pas disponible, les municipalités reportent l'adoption ou limitent la portée à des projets pilotes départementaux, retardant la montée en puissance de la plateforme complète.

Pénurie de professionnels qualifiés en technologie urbaine

Neuf services de planification locale sur dix en Angleterre signalent des difficultés de recrutement, forçant 60% à recourir à du personnel intérimaire et 51% à des consultants coûteux. Des lacunes similaires existent en Amérique du Nord et en Asie-Pacifique dans les domaines avancés du SIG, de la science des données et des opérations de jumeaux numériques. Le goulot d'étranglement des talents augmente le coût total de mise en œuvre et prolonge le délai de création de valeur, freinant le rythme du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les services accélèrent l'adoption des plateformes

Les licences logicielles ont généré 66,32% des revenus de 2024, mais les services progressent à un TCAC de 7,46%, confirmant la préférence des acheteurs pour des résultats clés en main. Les clients municipaux regroupent de plus en plus les services d'intégration, de cartographie des flux de travail et de gestion du changement dans les attributions initiales pour réduire les risques liés aux déploiements de jumeaux numériques. La taille du marché des logiciels et services de planification urbaine pour les services a atteint 56,7 milliards USD en 2025 et devrait dépasser 87 milliards USD d'ici 2030. Les engagements axés sur les services cimentent des relations à long terme avec les fournisseurs, ouvrant des canaux de vente croisée pour les modules d'analyse.

Les contrats de services gérés de deuxième phase égalent souvent ou dépassent la valeur initiale du logiciel, en particulier lorsque l'hébergement cloud, les opérations de données 24h/24 et 7j/7 et la surveillance de la cybersécurité sont requis. Le déploiement de Cloudpermit à Brantford montre comment les petites villes externalisent les flux de travail de permis de bout en bout, créant 2 385 espaces de travail numériques sans charge informatique locale. À mesure que davantage de juridictions alignent leurs achats sur des indicateurs clés de performance axés sur les résultats, les revenus des services dépasseront la croissance des licences.

Par Déploiement : La domination du cloud remodèle la concurrence

Le cloud a représenté 59,12% des dépenses de 2024 et se développe à un TCAC de 7,23%. Les municipalités cherchant une collaboration multi-agences favorisent le calcul élastique et l'ingestion de flux de données en temps réel. La part du marché des logiciels et services de planification urbaine pour les solutions sur site se réduit à mesure que les budgets d'investissement sont sous pression, bien que les juridictions à données souveraines exigent encore un hébergement localisé. Les fournisseurs exploitent les formats de plateforme en tant que service pour proposer en vente incitative des analyses d'IA, des modèles de paiement à la simulation et des tableaux de bord d'empreinte carbone.

Plus de la moitié des nouveaux appels d'offres en 2025 spécifient des architectures natives du cloud ou hybrides, contraignant les acteurs établis sur site à migrer leurs plateformes. Les fournisseurs disposant de certifications équivalentes à FedRAMP gagnent un avantage, notamment en Amérique du Nord et en Europe, où la conformité en matière de cybersécurité est non négociable. Les architectures axées sur le cloud réduisent également les délais de déploiement, accélérant ainsi le délai d'impact pour les municipalités soumises à des délais politiques serrés.

Par Application : La durabilité environnementale stimule l'innovation

Les tableaux de bord de villes intelligentes et les suites de jumeaux numériques détenaient une part de 17,84% en 2024, mais les modules de durabilité environnementale se développent le plus rapidement à un TCAC de 6,34%. Le jumeau climatique de Munich illustre comment l'analyse identifie les zones d'îlots de chaleur et modélise les interventions de refroidissement, transformant la durabilité d'une obligation de reporting en un impératif opérationnel. À mesure que les règles de divulgation ESG se renforcent, les urbanistes intègrent des analyses de référence carbone et d'atténuation dans les flux de travail essentiels.

Les applications de transport et de mobilité intègrent des jumeaux de signaux de circulation et des analyses de fréquentation multimodale pour optimiser les flux et réduire les émissions. Les fonctions d'utilisation des terres et de zonage sont de plus en plus banalisées mais restent des déclencheurs d'achat en raison de leur nécessité statutaire. Les applications d'infrastructure et de services publics bénéficient des fonds de modernisation du réseau, tandis que les moteurs de scénarios augmentés par l'IA différencient les offres premium.

Par Utilisateur Final : Les établissements universitaires émergent comme catalyseurs

Les gouvernements municipaux ont contribué à 38,49% des dépenses de 2024, reflétant leur responsabilité directe en matière de zonage, de mobilité et de résilience. Cependant, le TCAC de 6,19% du secteur universitaire signale son influence croissante. Les universités réalisent des prototypes — tels que des simulations de jumeaux à grande échelle — puis concèdent sous licence leurs résultats à l'industrie, raccourcissant les cycles d'innovation. La taille du marché des logiciels et services de planification urbaine attribuable aux universités devrait doubler d'ici 2030.

Les cabinets de conseil restent des intermédiaires essentiels, personnalisant les flux de travail et comblant les lacunes en compétences au sein des agences publiques. Les promoteurs immobiliers adoptent des plateformes pour l'analyse de faisabilité afin de naviguer dans les réformes complexes du zonage. Les autorités de transport, illustrées par l'attente du Métro d'Istanbul d'une réduction de 25% de l'énergie grâce aux opérations de jumeaux numériques, valident le retour sur investissement pour les opérateurs à forte intensité d'actifs.

Analyse Géographique

L'Asie-Pacifique a maintenu une part de 23,68% en 2024, soutenue par d'importants mandats de villes intelligentes en Chine, en Inde et en Corée du Sud. Le 4e Plan Complet de Ville Intelligente à l'échelle nationale de Séoul (2024-2028) intègre le déploiement de jumeaux numériques dans l'infrastructure urbaine, garantissant des pipelines d'approvisionnement stables. Singapour, Tokyo et les métropoles émergentes d'Asie du Sud-Est allouent des budgets pluriannuels à la convergence BIM-SIG, soutenant les réservations des fournisseurs jusqu'en 2030.

L'Amérique du Sud, bien que plus petite, est en tête de la croissance avec un TCAC de 6,87% jusqu'en 2030. Le financement des banques de développement oriente les municipalités brésiliennes, colombiennes et chiliennes vers des suites de planification natives du cloud qui contournent les contraintes informatiques héritées. La taille du marché des logiciels et services de planification urbaine pour la région devrait dépasser 14 milliards USD d'ici 2030, portée par des projets intégrés de transport et de résilience.

L'Amérique du Nord maintient une demande mature mais résiliente, ancrée par les mandats fédéraux BIM et les objectifs municipaux de réduction du carbone. L'Europe bénéficie du financement du Pacte Vert européen qui récompense les projets de villes intelligentes répondant aux critères d'adaptation climatique. Les règles de souveraineté des données encouragent cependant les déploiements hybrides pour maintenir les couches SIG sensibles à l'intérieur des frontières nationales. Le Moyen-Orient et l'Afrique affichent une adoption accélérée, notamment dans les États du Conseil de Coopération du Golfe, où les méga-projets nécessitent des technologies de planification de nouvelle génération ; le jumeau de circulation dirigé par l'IA de Dubaï illustre un déploiement appliqué.

Paysage Concurrentiel

Le leadership du marché reste avec Autodesk, Esri et Bentley Systems, chacun exploitant des stratégies de plateforme ouverte pour fidéliser les partenaires de l'écosystème. En 2025, Esri a étendu ArcGIS Urban avec une gestion globale des plans de site, renforçant l'attachement des urbanistes. L'intégration par Autodesk des fonds de carte ArcGIS dans Forma resserre les flux de travail BIM-SIG et multiplie les opportunités de vente incitative pour les modules d'analyse carbone.

Bentley, Nemetschek et Dassault Systèmes intensifient les pactes d'interopérabilité pour protéger leurs bases installées face à l'émergence de perturbateurs natifs du cloud. La hausse de 14% du revenu récurrent annuel de Trimble et le rachat d'actions de 1 milliard USD soulignent la confiance des investisseurs dans l'expansion des abonnements. Les acteurs purs de plus petite taille se différencient par la conception de masse urbaine assistée par l'IA, la conception générative sensible au zonage ou la notation du risque climatique. La pression concurrentielle est tempérée par les coûts élevés de migration des données, mais les déploiements cloud réduisent le verrouillage, obligeant les acteurs établis à démontrer un retour sur investissement continu grâce aux mises à jour analytiques et aux intégrations partenaires.

Leaders du Secteur des Logiciels et Services de Planification Urbaine

Autodesk, Inc.

Environmental Systems Research Institute, Inc. (Esri)

Bentley Systems, Incorporated

Trimble Inc.

Hexagon AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Esri a lancé une gestion complète des plans de site dans ArcGIS Urban, permettant le téléchargement de modèles 3D et l'analyse d'impact environnemental.

- Février 2025 : Munich a commencé la planification résiliente au climat de sa vieille ville en utilisant son jumeau numérique municipal.

- Février 2025 : Bentley Systems a publié un chiffre d'affaires du quatrième trimestre 2024 de 349,8 millions USD, avec des revenus d'abonnement de 315,6 millions USD.

- Février 2025 : Dassault Systèmes a déclaré un chiffre d'affaires pour l'exercice 2024 de 6,21 milliards EUR, en hausse de 22% pour le logiciel 3DEXPERIENCE.

Portée du Rapport Mondial sur le Marché des Logiciels et Services de Planification Urbaine

| Logiciels |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Utilisation des Terres et Zonage |

| Planification du Transport et de la Mobilité |

| Infrastructure et Services Publics |

| Environnement et Durabilité |

| Tableau de Bord de Ville Intelligente et Jumeau Numérique |

| Gouvernements Municipaux et Régionaux |

| Cabinets de Conseil en Planification et Conception Urbaines |

| Promoteurs Immobiliers et d'Infrastructure |

| Établissements Universitaires et de Recherche |

| Autorités de Transport et de Transit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Par Application | Utilisation des Terres et Zonage | ||

| Planification du Transport et de la Mobilité | |||

| Infrastructure et Services Publics | |||

| Environnement et Durabilité | |||

| Tableau de Bord de Ville Intelligente et Jumeau Numérique | |||

| Par Utilisateur Final | Gouvernements Municipaux et Régionaux | ||

| Cabinets de Conseil en Planification et Conception Urbaines | |||

| Promoteurs Immobiliers et d'Infrastructure | |||

| Établissements Universitaires et de Recherche | |||

| Autorités de Transport et de Transit | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des logiciels et services de planification urbaine devrait-il croître jusqu'en 2030 ?

Le marché se développera à un TCAC de 5,91%, passant de 170,94 milliards USD en 2025 à 227,79 milliards USD en 2030.

Quel modèle de déploiement gagne le plus de terrain auprès des gouvernements municipaux ?

Les plateformes basées sur le cloud représentent 59,12% des dépenses actuelles et affichent un TCAC de 7,23%, portées par les exigences de collaboration et de cybersécurité.

Quels facteurs propulsent la demande d'outils de planification de la durabilité environnementale ?

Les mandats d'adaptation climatique et les règles de reporting ESG poussent les municipalités à adopter des analyses qui modélisent les références carbone et les risques d'îlots de chaleur au sein de leurs jumeaux numériques.

Quelle région affichera la croissance la plus élevée jusqu'en 2030 ?

L'Amérique du Sud est en tête avec un TCAC de 6,87%, le financement des banques de développement et les programmes de modernisation accélérant l'adoption de la planification numérique.

Comment les fournisseurs protègent-ils leur position sur le marché face aux nouveaux entrants ?

Des leaders tels qu'Autodesk et Esri approfondissent les partenariats d'interopérabilité, regroupent les services et publient continuellement des mises à jour analytiques pour augmenter les coûts de migration.

Pourquoi les établissements universitaires deviennent-ils des clients importants ?

Les universités déploient des environnements de modélisation avancés pour la recherche et pilotent des méthodologies émergentes qui s'étendent ensuite aux achats municipaux, générant un TCAC de 6,19% au sein de ce segment.

Dernière mise à jour de la page le: