Tamaño y Participación del Mercado de Secuenciación Dirigida y Resecuenciación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

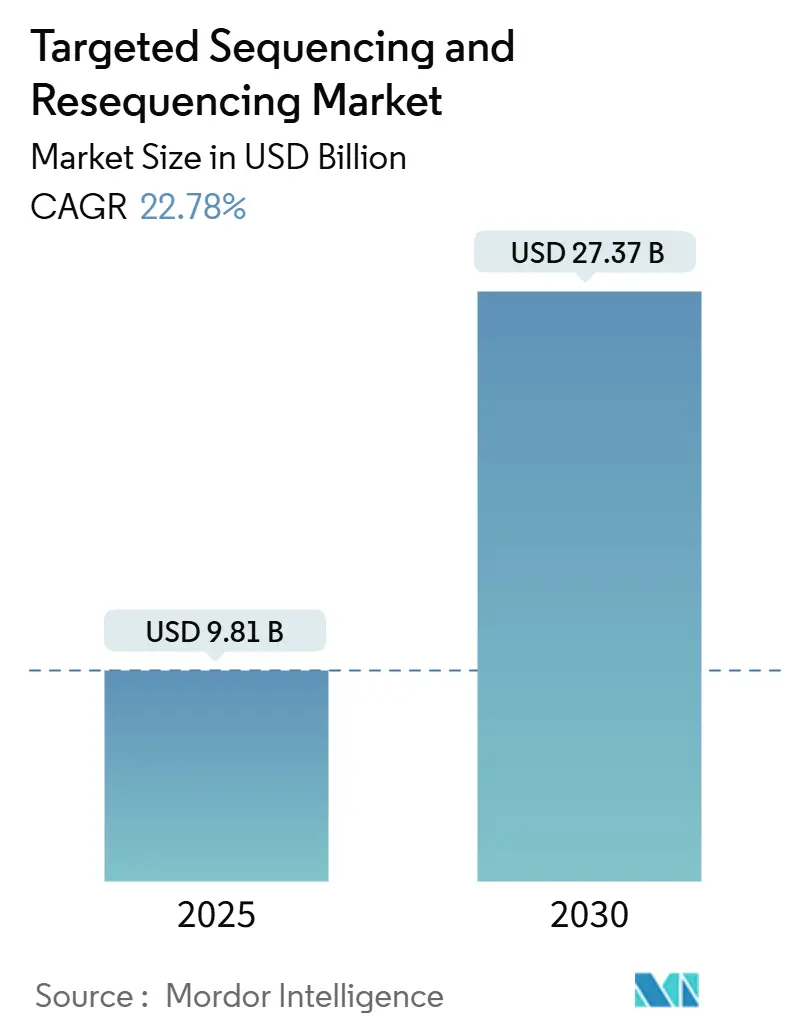

| Tamaño del Mercado (2025) | 9.81 Mil millones de dólares |

| Tamaño del Mercado (2030) | 27.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.78% CAGR |

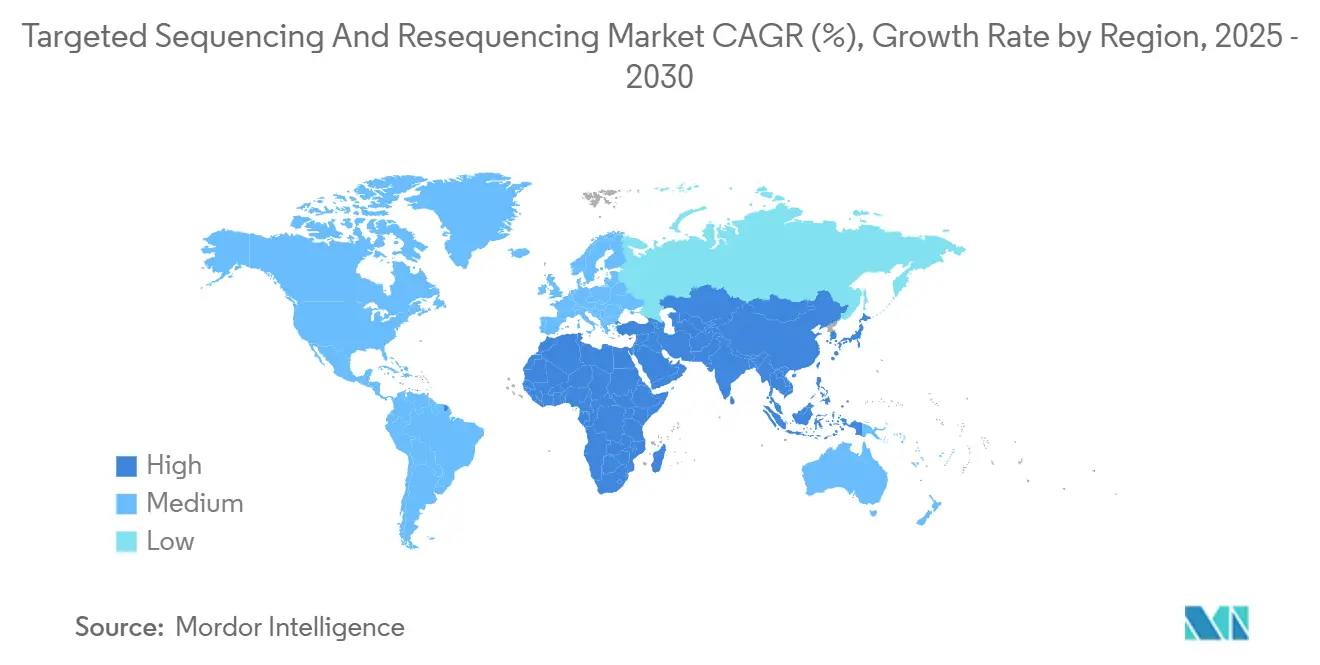

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secuenciación Dirigida y Resecuenciación por Mordor Intelligence

El tamaño del Mercado de Secuenciación Dirigida y Resecuenciación se estima en USD 9,81 mil millones en 2025, y se espera que alcance los USD 27,37 mil millones en 2030, a una CAGR del 22,78% durante el período de pronóstico (2025-2030).

La acelerada reducción de costos en la secuenciación de nueva generación, las regulaciones más claras sobre diagnósticos complementarios y los flujos de trabajo de enriquecimiento basados en CRISPR están ampliando el uso clínico rutinario de estas tecnologías. El NovaSeq X de Illumina redujo el costo bruto de consumibles a USD 200 por genoma en 2024, mientras que Ultima Genomics recortó el costo de bienes en un 30% adicional mediante celdas de flujo sin patrón. La oncología continúa siendo el ancla del volumen de pruebas, pero los programas piloto de cribado genómico neonatal y los programas de enfermedades raras están ampliando la base de clientes. El impulso regional está cambiando a medida que los laboratorios de Asia-Pacífico escalan los servicios de medicina de precisión y atraen la externalización farmacéutica sensible al precio. La intensidad competitiva está aumentando a medida que Element Biosciences, Oxford Nanopore y otros competidores apuntan a brechas en precio, longitud de lectura y automatización de flujos de trabajo.

Conclusiones Clave del Informe

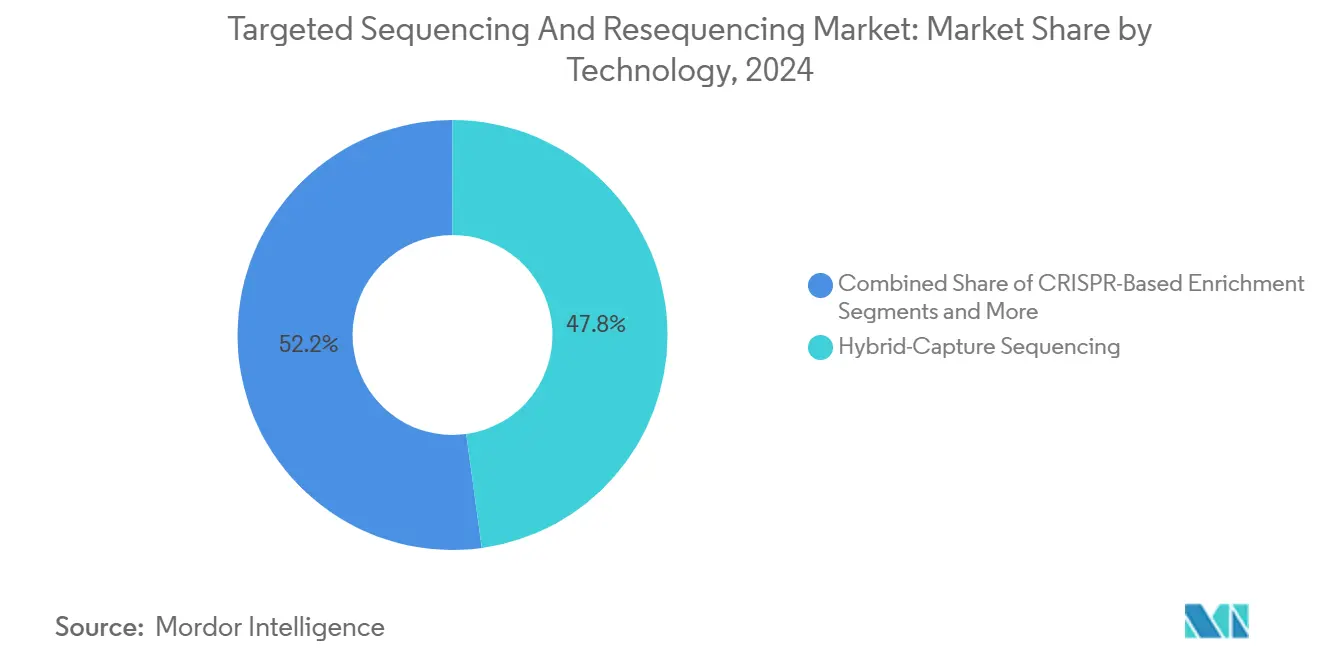

- Por tecnología, la secuenciación por captura híbrida representó el 47,82% de la participación del mercado de secuenciación dirigida y resecuenciación en 2024, mientras que el enriquecimiento basado en CRISPR está preparado para crecer a la tasa más rápida, con una CAGR del 26,36% hasta 2030.

- Por tipo de muestra, el ADN dominó con una participación de ingresos del 69,42% en 2024, mientras que se proyecta que la secuenciación de ARN se acelere a una CAGR del 25,87% hasta 2030.

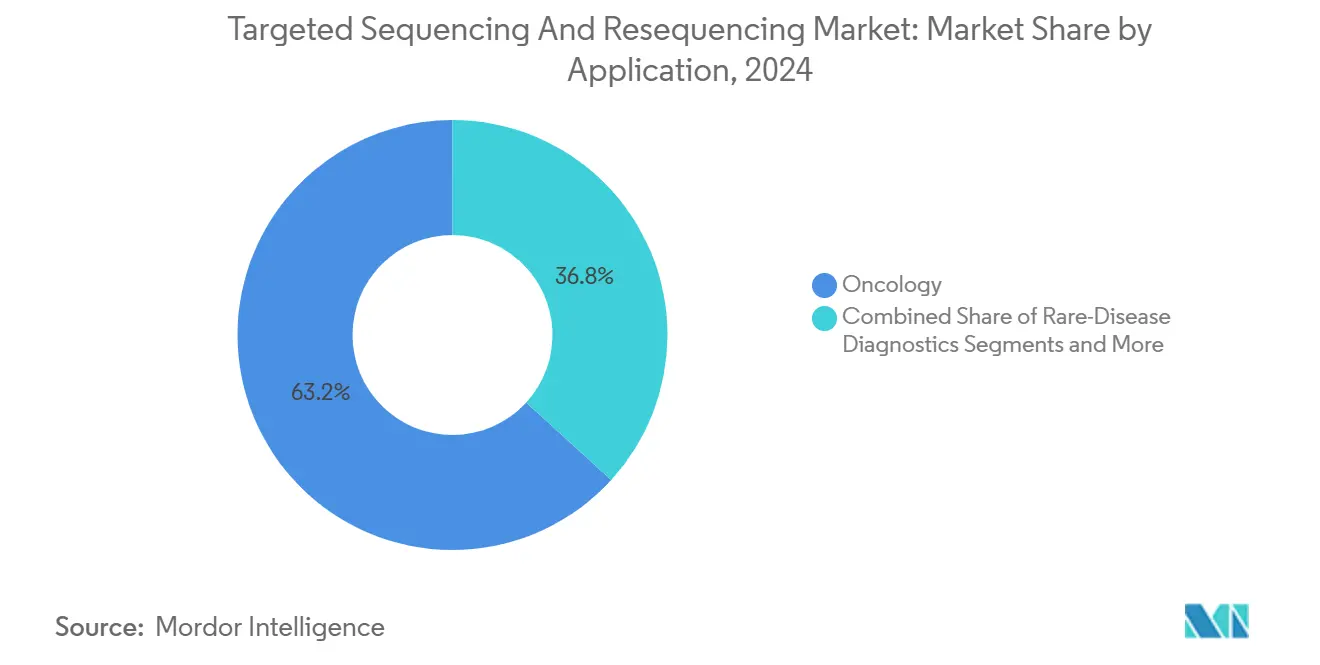

- Por aplicación, la oncología representó el 63,22% del mercado de secuenciación dirigida y resecuenciación en 2024, aunque se prevé que el diagnóstico de enfermedades raras crezca a una CAGR del 24,78% hasta 2030.

- Por usuario final, los laboratorios clínicos y de diagnóstico lideraron con una participación del 56,86% en 2024, mientras que se proyecta que las empresas farmacéuticas y de biotecnología registren la CAGR más alta del 24,63% de 2024 a 2030.

- Por geografía, América del Norte contribuyó con el 41,23% de los ingresos en 2024; se prevé que la región de Asia-Pacífico se expanda a una CAGR del 24,33% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Secuenciación Dirigida y Resecuenciación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de costos de secuenciación de nueva generación y ganancias de rendimiento | +4.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de las pruebas de paneles oncológicos en laboratorios clínicos | +3.8% | Global, concentrado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Aprobaciones regulatorias para diagnósticos complementarios | +3.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Reembolso ampliado para paneles de cáncer hereditario | +2.7% | América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Flujos de trabajo de enriquecimiento de dianas basados en CRISPR-Cas | +2.9% | Global, adopción temprana en centros de investigación | Largo plazo (≥ 4 años) |

| Expansión de programas piloto de cribado genómico neonatal | +2.1% | Reino Unido, Estados Unidos, naciones seleccionadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos de Secuenciación de Nueva Generación y Ganancias de Rendimiento

La rápida compresión de costos está haciendo que los paneles amplios sean económicamente comparables con los ensayos de un solo gen. Ultima Genomics alcanzó costos de genoma completo por debajo de USD 100 en 2024, y el NovaSeq X de Illumina redujo el gasto por muestra en un 60% en comparación con sistemas anteriores.[1]Labcorp, "Labcorp amplía la colaboración con Ultima Genomics," Labcorp, labcorp.com Labcorp escaló las pruebas de enfermedad residual molecular tras asociarse con Ultima Genomics, demostrando cómo un menor gasto en consumibles desbloquea nuevos servicios clínicos. Las mayores densidades de carriles acortan los tiempos de ejecución, mejorando los tiempos de respuesta que antes favorecían a la PCR. Las ganancias en costo y velocidad juntas ayudan a los hospitales a incorporar la elaboración de perfiles integrales en las vías oncológicas rutinarias. Estas dinámicas sustentan una expansión sostenida de dos dígitos en el mercado de secuenciación dirigida y resecuenciación.

Aumento de las Pruebas de Paneles Oncológicos en Laboratorios Clínicos

Las guías terapéuticas ahora requieren el análisis simultáneo de múltiples genes, lo que lleva a los laboratorios a reemplazar las pruebas seriales de un solo marcador con paneles pancancerígenos. La Administración de Alimentos y Medicamentos de los Estados Unidos clasificó los ensayos de elaboración de perfiles tumorales mediante secuenciación de nueva generación como dispositivos de Clase II en 2024, aclarando las expectativas de validación y acelerando la adopción.[2]Administración de Alimentos y Medicamentos, "21 CFR 866.6080—Prueba de Elaboración de Perfiles Tumorales mediante Secuenciación de Nueva Generación," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov FoundationOne CDx ya abarca 300 genes y cuenta con siete indicaciones complementarias para el cáncer de mama, lo que ilustra la amplitud que exigen los clínicos.[3]Foundation Medicine, "La FDA aprueba FoundationOne Liquid CDx para la detección de PIK3CA," Foundation Medicine, foundationmedicine.com Los avances en biopsia líquida permiten el monitoreo iterativo sin rebiopsia de tejido, y las herramientas de interpretación mediante inteligencia artificial reducen la carga informática de los equipos de patología. En conjunto, estos factores elevan los volúmenes de pedidos rutinarios de paneles en clínicas de oncología de todo el mundo.

Aprobaciones Regulatorias para Diagnósticos Complementarios

Las vías aceleradas de la Administración de Alimentos y Medicamentos alientan a los desarrolladores de fármacos a vincular estrechamente los ensayos a biomarcadores genómicos, impulsando así la demanda de paneles validados: FoundationOne Liquid CDx obtuvo autorización en 2024 para la detección de mutaciones PIK3CA en pacientes con cáncer de mama que reciben terapia con inavolisib. La revisión paralela por parte de la Agencia Europea de Medicamentos armoniza los estándares en los mercados clave, ampliando el alcance comercial. La mayor complejidad de los paneles incrementa la carga de cumplimiento normativo, favoreciendo a los proveedores con amplios equipos regulatorios. Los requisitos de evidencia del mundo real también privilegian a las empresas que gestionan conjuntos de datos genómicos longitudinales. Estas dinámicas añaden colectivamente impulso al mercado de secuenciación dirigida y resecuenciación.

Flujos de Trabajo de Enriquecimiento de Dianas Basados en CRISPR-Cas

Las guías CRISPR programables ofrecen mayor especificidad en loci ricos en GC o repetitivos donde los paneles de captura híbrida tienen dificultades. Los ciclos de personalización se miden en días en lugar de las semanas necesarias para la síntesis de sondas, lo que beneficia a los proyectos de investigación de rápida evolución. La integración con instrumentos de lectura larga mejora la detección de variantes estructurales que las lecturas cortas no detectan. El aprendizaje automático ahora optimiza la selección de guías para mayor eficiencia, elevando aún más los límites de rendimiento. La complejidad de las licencias en torno a las patentes fundamentales puede ralentizar la comercialización amplia, aunque los primeros adoptantes en laboratorios traslacionales están expandiendo los casos de uso. Estas ventajas posicionan el enriquecimiento mediante CRISPR para un crecimiento desproporcionado dentro de la industria de secuenciación dirigida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de equipos de capital y contratos de servicio | -2.8% | Global, pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento en bioinformática y cuellos de botella en datos | -3.2% | Global, agudo en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Restricciones de licencias de grupos de patentes sobre sondas de captura híbrida | -1.9% | Global, concentrado en mercados competitivos | Largo plazo (≥ 4 años) |

| Fallos en el control de calidad de muestras en tejidos FFPE que causan altas tasas de repetición | -2.1% | Global, mayor impacto en entornos con recursos limitados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Equipos de Capital y Contratos de Servicio

Los secuenciadores, las líneas de automatización y los contratos de servicio anuales requieren inversiones que muchos hospitales y laboratorios regionales no pueden justificar con los reembolsos actuales de las pruebas. Las compras diferidas alargan los ciclos de reemplazo, ralentizando la adopción en instalaciones de nivel medio. Los modelos de arrendamiento alivian el gasto inicial pero aumentan el costo de por vida, presionando los presupuestos. Los compradores de mercados emergentes enfrentan aranceles de importación y opciones de financiamiento limitadas, ampliando la brecha digital. Estos obstáculos moderan el crecimiento a corto plazo incluso cuando los costos tecnológicos disminuyen.

Escasez de Talento en Bioinformática y Cuellos de Botella en Datos

Los laboratorios clínicos reportan una tasa de vacantes del 40% para analistas genómicos calificados, lo que convierte la interpretación de datos en el principal cuello de botella operativo. La brecha de habilidades impulsa la inflación salarial y la rotación de personal que los laboratorios pequeños no pueden igualar. Las plataformas en la nube descargan la demanda de cómputo, aunque las regulaciones aún requieren la aprobación humana, manteniendo la presión laboral. El almacenamiento de datos para los flujos de trabajo de genoma completo tensiona los presupuestos de tecnología de la información, especialmente cuando las políticas de retención exigen archivado de varios años. A menos que el desarrollo de la fuerza laboral se acelere, las restricciones informáticas moderarán la expansión en el mercado de secuenciación dirigida y resecuenciación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El CRISPR Interrumpe el Dominio de la Captura Híbrida

La secuenciación por captura híbrida representó el 47,82% del mercado de secuenciación dirigida y resecuenciación en 2024, lo que subraya su larga historia de validación en laboratorios clínicos. Esta tecnología ancla los paneles oncológicos multigénicos y cuenta con una amplia base instalada de protocolos listos para la automatización. Aun así, el enriquecimiento basado en CRISPR se está expandiendo a una CAGR del 26,36% hasta 2030, y su impulso es visible en los centros traslacionales que actualizan regularmente los paneles para nuevos biomarcadores. La superior tasa de diana del corte dirigido por ARN guía mejora el rendimiento en loci ricos en GC, mientras que los ciclos de diseño más cortos permiten a los investigadores pivotar rápidamente cuando nuevos genes entran en los flujos de desarrollo de fármacos. Los proveedores ahora incluyen software de inteligencia artificial que predice la eficiencia de las guías, reduciendo las iteraciones en el laboratorio húmedo y acelerando el tiempo hasta el resultado.

La innovación en flujos de trabajo también está reformando la economía. En 2025, varios centros de servicios reportaron una caída del 40% en el gasto en consumibles tras trasladar los ensayos de regiones repetitivas de la captura híbrida al enriquecimiento mediante CRISPR, un ahorro que amplificó las ganancias de rendimiento ofrecidas por las celdas de flujo con patrón del NovaSeq X. Mientras tanto, la secuenciación por amplicón conserva su nicho para las pruebas de mutaciones en puntos calientes donde los tamaños de los paneles son inferiores a 50 kilobases y el tiempo de respuesta debe mantenerse por debajo de 24 horas. Las sondas de inversión molecular continúan apoyando grandes estudios de genética de poblaciones porque el diseño de captura circular reduce el costo de reactivos por muestra a escala. En conjunto, estas fuerzas mantienen alta la diversificación tecnológica incluso cuando el CRISPR captura una participación incremental dentro del mercado de secuenciación dirigida y resecuenciación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Muestra: El Crecimiento del ARN se Acelera a Pesar del Dominio del ADN

El ADN mantuvo una participación dominante del 69,42% en el mercado de secuenciación dirigida y resecuenciación en 2024, lo que refleja una guía regulatoria madura y un reembolso estable para la detección de variantes en oncología. Los hospitales también se apoyan en los flujos de trabajo de extracción de ADN existentes, minimizando los obstáculos de gestión del cambio. Sin embargo, la secuenciación de ARN está avanzando rápidamente, creciendo a una CAGR del 25,87% a medida que los desarrolladores de fármacos buscan firmas de expresión que predigan la respuesta a la inmunoterapia. Los patrocinadores farmacéuticos ahora incorporan puntos finales transcriptómicos en los ensayos de Fase II, generando una demanda constante de flujos de trabajo de ARN de grado clínico. El costo por muestra sigue siendo más alto que para el ADN debido a la depleción del ARN ribosomal y los pasos de control de calidad; sin embargo, los patrocinadores están dispuestos a pagar la prima cuando los datos de expresión génica aceleran las decisiones de continuar o no.

El progreso técnico está reduciendo la brecha. Los kits de reparación enzimática que revierten los entrecruzamientos de formalina en el ARN de tejidos FFPE aumentaron los recuentos de lecturas utilizables en un 30% en 2024, mejorando las tasas de aprobación para muestras de archivo. Los protocolos de ARN libre de células entraron en clínicas de primeros adoptantes, donde el monitoreo no invasivo del rechazo de aloinjertos redujo la frecuencia de biopsias en receptores de trasplante renal. Las lecturas dúplex de Oxford Nanopore redujeron aún más las tasas de error, alentando a los laboratorios a probar el ARN de lectura larga para la detección de genes de fusión. Estos avances empujan colectivamente al ARN hacia una participación de dos dígitos para 2030, reforzando el perfil de crecimiento a largo plazo del mercado de secuenciación dirigida y resecuenciación.

Por Aplicación: El Diagnóstico de Enfermedades Raras Desafía el Liderazgo de la Oncología

La oncología representó el 63,22% de la participación del mercado de secuenciación dirigida y resecuenciación en 2024, impulsada por el reembolso vinculado a guías clínicas y el uso rutinario de paneles multigénicos en la selección de terapias para tumores sólidos. El volumen también se beneficia de la creciente adopción de biopsias líquidas, que permite a los clínicos rastrear la evolución tumoral sin requerir muestreo repetido de tejido. Sin embargo, el diagnóstico de enfermedades raras está registrando la CAGR más rápida del 24,78%, impulsado por programas piloto de cribado genómico neonatal y la expansión de los flujos de desarrollo de fármacos huérfanos. Los pagadores estadounidenses ahora cubren la secuenciación de exoma en trío para lactantes en unidades de cuidados intensivos neonatales, lo que se espera que aumente los volúmenes de pruebas en los hospitales pediátricos regionales.

Los programas de enfermedades raras también tienen importancia estratégica para las empresas farmacéuticas porque los diagnósticos genómicos canalizan a los pacientes hacia ensayos de terapias dirigidas. Este ciclo virtuoso explica por qué los patrocinadores de biotecnología están financiando los costos de secuenciación en programas de acceso temprano. Las pruebas de salud reproductiva continúan con una adopción constante, avanzando más allá de la aneuploidía hacia los trastornos hereditarios de un solo gen. Mientras tanto, la agrigenómica sigue siendo un flujo de ingresos especializado pero duradero para los proveedores de servicios que operan fuera del espacio clínico regulado. En conjunto, esta combinación mantiene a la oncología dominante pero cede gradualmente participación a medida que las aplicaciones emergentes amplían la base de clientes del mercado de secuenciación dirigida y resecuenciación.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción por Parte de Empresas Farmacéuticas y de Biotecnología se Acelera

Los laboratorios clínicos y de diagnóstico representaron el 56,86% del mercado de secuenciación dirigida y resecuenciación en 2024, impulsados por contratos establecidos con pagadores y flujos de trabajo certificados por CLIA. Los pedidos rutinarios de paneles de cáncer hereditario y perfiles de tumores sólidos llenan la capacidad de los secuenciadores en estos laboratorios. Sin embargo, las empresas farmacéuticas y de biotecnología son los clientes de más rápido crecimiento, con una CAGR del 24,63%, porque los ensayos estratificados por biomarcadores ahora dominan los flujos de desarrollo oncológico. Los patrocinadores a menudo realizan secuenciación tumor-normal al inicio, llevan a cabo biopsias líquidas longitudinales y realizan paneles de expresión de ARN, todo dentro del mismo estudio, multiplicando la demanda de muestras.

Los centros académicos siguen siendo vanguardistas en el desarrollo de métodos, pero enfrentan restricciones de financiamiento por ciclos de subvenciones que moderan su contribución absoluta a los ingresos. Las organizaciones de investigación por contrato están llenando el vacío al ganar contratos de secuenciación plurianuales vinculados a la ejecución de ensayos de Fase III. La adquisición de Fabric Genomics por parte de GeneDx en abril de 2025 por USD 33 millones ilustra el impulso por internalizar la interpretación mediante inteligencia artificial, permitiendo que los informes cumplan con los plazos regulatorios sin ampliar el número de empleados. Las dinámicas de los usuarios finales, por lo tanto, refuerzan la diversidad de volumen, una ventaja que estabiliza los ingresos año tras año para los proveedores en el mercado de secuenciación dirigida y resecuenciación.

Análisis Geográfico

América del Norte generó el 41,23% de los ingresos de 2024, convirtiéndola en el bloque regional más grande dentro del tamaño del mercado de secuenciación dirigida y resecuenciación. El panorama de los Estados Unidos se benefició de la cobertura más amplia de Medicare para los cánceres hereditarios y la supervisión estandarizada de la Administración de Alimentos y Medicamentos sobre las pruebas desarrolladas en laboratorio. Estas políticas redujeron las barreras de adopción y proporcionaron certeza de reembolso, impulsando a los hospitales de nivel medio a instalar instrumentos de rendimiento medio. Sin embargo, la región enfrenta inflación salarial para los profesionales de bioinformática, lo que eleva los costos totales de las pruebas y empuja parte de la externalización hacia proveedores de menor costo en el extranjero. El fortalecimiento de las presentaciones de diagnósticos complementarios centradas en los Estados Unidos garantiza no obstante un sólido flujo interno de nuevos paneles.

La región de Asia-Pacífico es el motor de crecimiento, avanzando a una CAGR del 24,33% a medida que las iniciativas nacionales de medicina de precisión escalan. BGI Genomics de China se recuperó tras un escrutinio regulatorio anterior, aprovechando los instrumentos DNBSEQ conformes con las normas de exportación para ganar licitaciones en el Sudeste Asiático. El reembolso de Japón para paneles agnósticos al tumor y la expansión del Biobanco Nacional de Corea del Sur amplían aún más el volumen direccionable. El sector de investigación por contrato de India ofrece pruebas genómicas rentables a la industria farmacéutica global, redirigiendo muestras de ensayos que antes fluían hacia laboratorios centrales de los Estados Unidos. La diversidad regional impone fragmentación regulatoria, aunque los estudios de validación locales adoptan cada vez más marcos de calidad globales, facilitando la entrada al mercado. Estas tendencias posicionan colectivamente a Asia-Pacífico para ganancias de participación incremental dentro del mercado de secuenciación dirigida y resecuenciación.

Europa mantiene un impulso constante respaldado por la revisión sincronizada de medicamentos y diagnósticos complementarios por parte de la Agencia Europea de Medicamentos. Los organismos nacionales de evaluación de tecnologías sanitarias en Alemania y Francia ahora reconocen el impacto presupuestario de la elaboración de perfiles genómicos más allá de la oncología, abriendo caminos para paneles de cardiogenómica y trastornos metabólicos. Sin embargo, el menor crecimiento económico restringe los presupuestos de capital, retrasando los ciclos de renovación de instrumentos. América Latina y Oriente Medio y África siguen siendo mercados incipientes pero muestran volúmenes de importación crecientes para sistemas de alquiler de reactivos que minimizan el gasto inicial. En conjunto, estas regiones aportan diversificación que amortigua los choques cambiarios o de política que afectan a cualquier geografía individual.

Panorama Competitivo

El mercado de secuenciación dirigida y resecuenciación exhibe una concentración moderada. Illumina, Thermo Fisher Scientific y Agilent controlaron colectivamente aproximadamente la mitad de los ingresos por reactivos en 2024, pero los competidores están cerrando la brecha. Element Biosciences recaudó USD 277 millones en 2024 para comercializar una química de secuenciación por síntesis diseñada para evitar las patentes de Illumina, ejerciendo presión sobre los precios de los consumibles. Oxford Nanopore y Pacific Biosciences dominan el nicho de lectura larga, resolviendo variantes estructurales e isoformas de ARN de longitud completa. Los litigios de patentes siguen activos; Illumina continúa impugnando las presentaciones de Element Biosciences relacionadas con el corte de terminadores de tinte, mientras que la filial estadounidense de BGI enfrenta medidas cautelares que limitan ciertas importaciones de celdas de flujo.

Los movimientos estratégicos destacan la integración vertical. La adquisición de SomaLogic por parte de Illumina en junio de 2025 por USD 425 millones amplía su alcance multiómico hacia la proteómica, con el objetivo de asegurar el arrastre de reactivos en ensayos de ADN y proteínas. Singular Genomics aceptó una oferta de compra de USD 20 por acción por parte de Deerfield Management en diciembre de 2024, un acuerdo que proporciona efectivo para completar la validación de grado clínico de su secuenciador G4. La asociación de MGI Tech en 2024 con SeqOne integra el análisis terciario en su plataforma de bioinformática, abordando el cuello de botella informático que ralentiza a muchos laboratorios de volumen medio. Estas acciones indican una carrera por poseer flujos de trabajo de extremo a extremo en el mercado de secuenciación dirigida y resecuenciación.

La estrategia de precios está evolucionando. Los proveedores más grandes ofrecen contratos de alquiler de reactivos que agrupan instrumentos, servicio y software en tarifas por muestra, trasladando el gasto de capital al gasto operativo y vinculando a los clientes en acuerdos plurianuales. Los nuevos participantes más pequeños contrarrestan con plataformas modulares que evitan los consumibles propietarios, atrayendo a laboratorios sensibles al precio en mercados emergentes. Las empresas de software puro como DNAnexus e Intelliseq son socios indispensables; sus flujos de trabajo en la nube reducen el tiempo de análisis de días a horas mientras cumplen con las normativas HIPAA y GDPR. El posicionamiento competitivo, por lo tanto, depende no solo de la precisión de lectura o el costo, sino de la amplitud del ecosistema que simplifica las operaciones diarias del laboratorio en el mercado de secuenciación dirigida y resecuenciación.

Líderes de la Industria de Secuenciación Dirigida y Resecuenciación

Agilent Technologies Inc.

BGI Genomics Co., Ltd.

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Illumina adquirió SomaLogic por hasta USD 425 millones para expandirse hacia la proteómica con la plataforma SomaScan.

- Abril de 2025: Illumina y Tempus AI establecieron una asociación estratégica para acelerar la adopción de pruebas de secuenciación de nueva generación impulsadas por inteligencia artificial.

- Abril de 2025: GeneDx completó la adquisición de Fabric Genomics por USD 33 millones para escalar las pruebas descentralizadas impulsadas por inteligencia artificial.

Alcance del Informe Global del Mercado de Secuenciación Dirigida y Resecuenciación

| Secuenciación por Captura Híbrida |

| Secuenciación por Amplicón |

| Enriquecimiento Basado en CRISPR |

| Sondas de Inversión Molecular |

| ADN |

| ARN |

| Oncología |

| Diagnóstico de Enfermedades Raras |

| Salud Reproductiva y Prueba Prenatal No Invasiva |

| Agrigenómica y Mejoramiento Vegetal |

| Vigilancia de Enfermedades Infecciosas |

| Institutos Académicos y de Investigación |

| Laboratorios Clínicos y de Diagnóstico |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Investigación por Contrato y Proveedores de Servicios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Secuenciación por Captura Híbrida | |

| Secuenciación por Amplicón | ||

| Enriquecimiento Basado en CRISPR | ||

| Sondas de Inversión Molecular | ||

| Por Tipo de Muestra | ADN | |

| ARN | ||

| Por Aplicación | Oncología | |

| Diagnóstico de Enfermedades Raras | ||

| Salud Reproductiva y Prueba Prenatal No Invasiva | ||

| Agrigenómica y Mejoramiento Vegetal | ||

| Vigilancia de Enfermedades Infecciosas | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Laboratorios Clínicos y de Diagnóstico | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| Organizaciones de Investigación por Contrato y Proveedores de Servicios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de secuenciación dirigida y resecuenciación hasta 2030?

Se prevé que se expanda de USD 9,81 mil millones en 2025 a USD 27,37 mil millones en 2030, lo que refleja una CAGR del 22,78%.

¿Qué tecnología está ganando participación más rápidamente?

El enriquecimiento basado en CRISPR es el segmento de más rápido crecimiento, avanzando a una CAGR del 26,36% a medida que supera las limitaciones de la captura híbrida.

¿Por qué Asia-Pacífico está atrayendo la atención de los proveedores de secuenciación?

Las iniciativas de medicina de precisión financiadas por el gobierno, el gran tamaño de la población y los menores costos operativos están impulsando una CAGR del 24,33% en la región.

¿Cuál es el principal cuello de botella operativo para los laboratorios?

Una tasa de vacantes del 40% para el personal de bioinformática calificado genera retrasos en el análisis de datos a pesar de las mejoras en los flujos de trabajo en la nube.

¿Cómo utilizan las empresas farmacéuticas la secuenciación dirigida?

Los patrocinadores integran paneles multigénicos de ADN y ARN en los ensayos clínicos para estratificar a los pacientes, monitorear la respuesta al tratamiento y acelerar los plazos de aprobación de fármacos.

Última actualización de la página el: