Tamaño y Cuota del Mercado de Ingredientes de Proteína de Suero de Leche de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

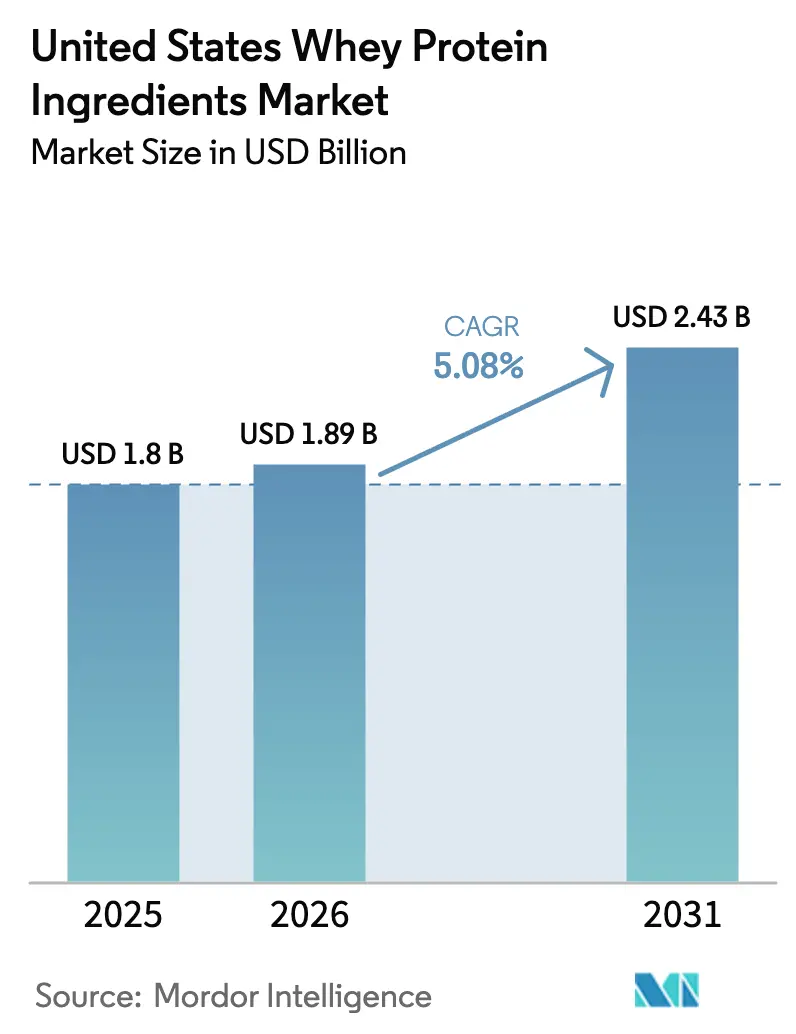

| Tamaño del mercado en el año base (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteína de Suero de Leche de los Estados Unidos por Mordor Intelligence

En 2025, el mercado de ingredientes de proteína de suero de leche de los Estados Unidos fue valorado en USD 1.800 millones. Las proyecciones indican un aumento a USD 1.890 millones en 2026, alcanzando eventualmente USD 2.430 millones para 2031, lo que representa una CAGR del 5,08% de 2026 a 2031. Un notable cambio hacia dietas con mayor contenido proteico, junto con expansiones de capacidad en estados lácteos clave, está mejorando la disponibilidad nacional y reduciendo la dependencia de las importaciones. Los datos del Departamento de Agricultura de los Estados Unidos (USDA) revelan un aumento interanual del 4,8% en la producción de concentrado de proteína de suero de leche a junio de 2025, con volúmenes de aislado de proteína de suero de leche que se incrementaron un 11,1%. Este repunte subraya la confianza que los procesadores tienen en el suero de leche. Las marcas están integrando el suero de leche más allá de su ámbito tradicional de suplementos para culturismo, incorporándolo en cafés enriquecidos, fórmulas infantiles, aperitivos sustitutivos de comidas e incluso productos de cuidado de la piel de alta gama. Si bien Glanbia enfrentó desafíos de precios en la primera mitad de 2025, el optimismo del gigante lácteo es evidente en las inversiones en procesamiento lácteo en los Estados Unidos por valor de USD 11.000 millones anunciadas hasta 2028. Estas inversiones sugieren una creencia en ganancias a largo plazo, incluso en medio de presiones de margen a corto plazo.

Conclusiones Clave del Informe

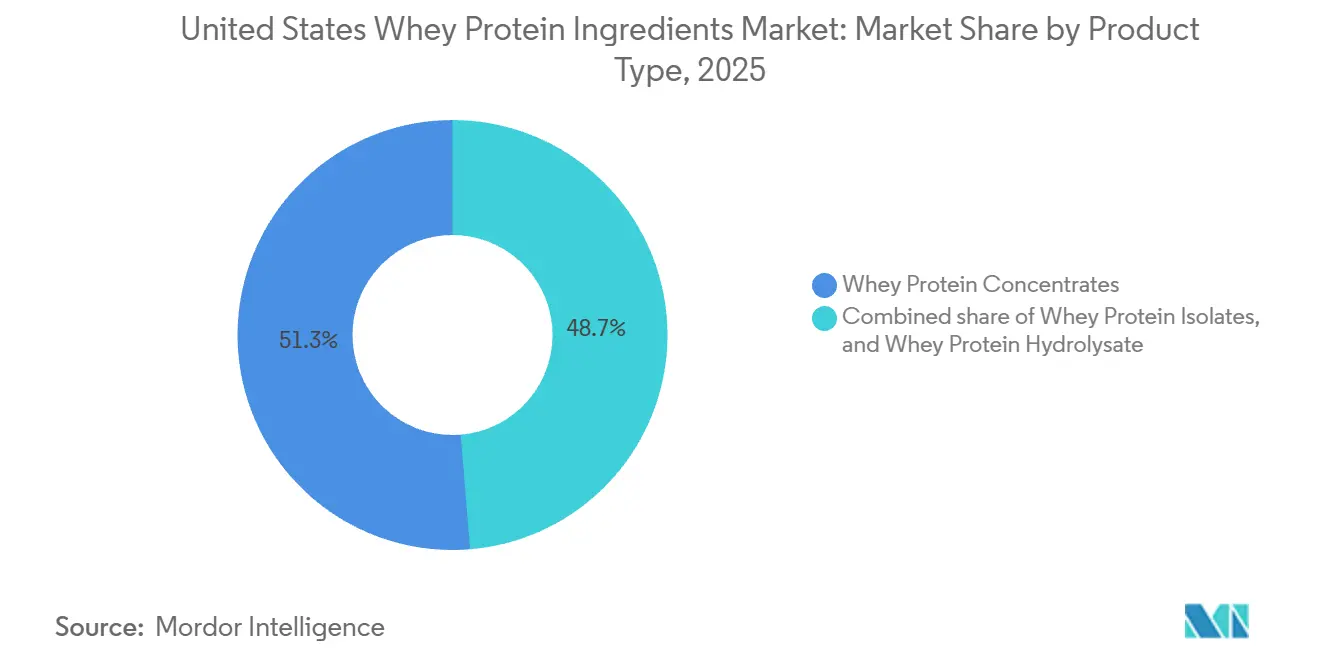

- Por tipo de producto, los concentrados de proteína de suero de leche lideraron con el 51,31% de la cuota del mercado de ingredientes de proteína de suero de leche de los Estados Unidos en 2025, mientras que se proyecta que los hidrolizados de proteína de suero de leche crezcan más rápido con una CAGR del 5,57% hasta 2031.

- Por forma, los polvos capturaron el 85,6% del tamaño del mercado de ingredientes de proteína de suero de leche de los Estados Unidos en 2025, mientras que los formatos líquidos avanzan a una CAGR del 6,01% entre 2026 y 2031.

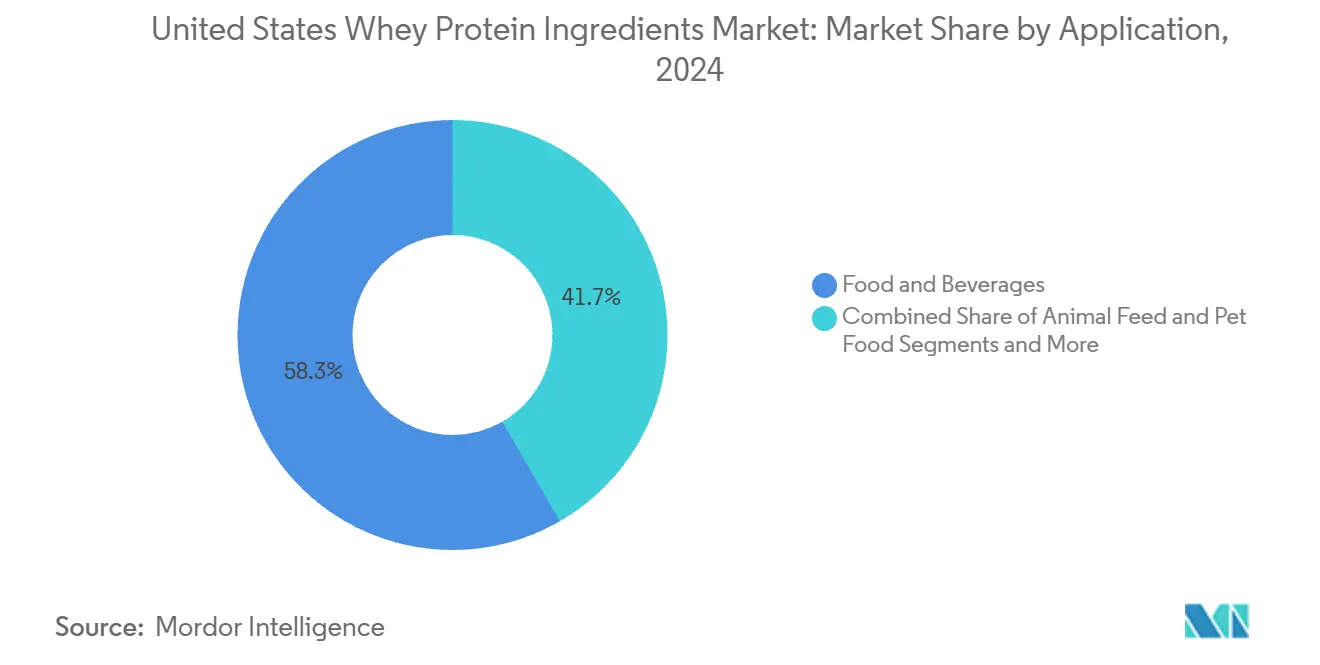

- Por aplicación, los alimentos y bebidas representaron el 58,32% del tamaño del mercado de ingredientes de proteína de suero de leche de los Estados Unidos en 2025, y el cuidado personal y cosméticos se expande a una CAGR del 5,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteína de Suero de Leche de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la conciencia sanitaria y la demanda de dietas ricas en proteínas | +1.2% | Nacional, concentrado en centros urbanos costeros y estados del Cinturón Solar | Mediano plazo (2-4 años) |

| Integración en alimentos y bebidas funcionales para la nutrición diaria | +1.0% | Nacional, con adopción temprana en California, Texas, Florida | Largo plazo (≥ 4 años) |

| Expansión del sector de nutrición deportiva y suplementos de fitness | +0.9% | Nacional, más fuerte en áreas metropolitanas con alta densidad de gimnasios | Corto plazo (≤ 2 años) |

| Preferencias de etiqueta limpia que impulsan opciones de suero de leche mínimamente procesado | +0.7% | Nacional, segmentos premium en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Innovación en formulaciones de proteínas saborizadas y listas para mezclar | +0.6% | Nacional, impulsado por el comercio minorista en canales de conveniencia y supermercados | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el procesamiento de suero de leche para mayor pureza | +0.5% | Nacional, liderado por centros de producción en Wisconsin, Idaho, California | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Conciencia Sanitaria y la Demanda de Dietas Ricas en Proteínas

Los estadounidenses conscientes de su salud están abandonando las dietas ricas en carbohidratos y priorizando cada vez más el consumo de proteínas. Según datos de la Encuesta Nacional de Salud y Nutrición de los Centros para el Control y la Prevención de Enfermedades, los adultos de entre 19 y 50 años aumentaron su ingesta diaria de proteínas en un promedio de 8 gramos entre 2019 y 2024[1]Fuente: Los Centros para el Control y la Prevención de Enfermedades (CDC), "Consumo de Alimentos Ultraprocesados en Jóvenes y Adultos: Estados Unidos, agosto de 2021–agosto de 2023", cdc.gov. Este aumento está impulsado principalmente por la creciente adopción de suplementos a base de suero de leche y alimentos enriquecidos. La demanda de proteínas ya no se limita a los atletas; ahora incluye a trabajadores de oficina, personas mayores que abordan la sarcopenia y padres que buscan opciones convenientes y nutritivas para sus hijos. El suero de leche, con su perfil completo de aminoácidos y alto contenido de leucina, es particularmente eficaz para promover la síntesis de proteínas musculares, un beneficio que ha ganado reconocimiento entre los consumidores convencionales más allá de la comunidad del culturismo. La creciente disponibilidad de barras de aperitivos con alto contenido proteico, bebidas de yogur y cereales de desayuno que contienen concentrados de suero de leche destaca la integración de la ciencia de la nutrición deportiva en los hábitos alimenticios cotidianos.

Integración en Alimentos y Bebidas Funcionales para la Nutrición Diaria

La proteína de suero de leche está pasando del pasillo de suplementos a las categorías de supermercados convencionales, ampliando su alcance de mercado pero reduciendo el contenido de proteínas por porción. Los fabricantes de bebidas están infundiendo bebidas de café, alternativas a la leche de origen vegetal e incluso aguas con gas con aislados de suero de leche, logrando entre 10 y 15 gramos de proteína por porción mientras mantienen el sabor y la textura. El Consejo de Exportación de Productos Lácteos de los Estados Unidos señaló en su informe anual de 2025 que el uso doméstico de proteína de suero de leche en bebidas funcionales aumentó un 14% interanual, superando el crecimiento de las exportaciones. En las panaderías, los concentrados de proteína de suero de leche están sustituyendo parcialmente a la harina de trigo en recetas de pan y magdalenas, mejorando la densidad proteica y la retención de humedad. Esta sutil estrategia de mejora resuena entre los consumidores que buscan ventajas nutricionales sin las asociaciones evidentes de un batido de proteínas, integrando el suero de leche sin problemas en las despensas cotidianas en lugar de relegarlo a un suplemento especializado.

Expansión del Sector de Nutrición Deportiva y Suplementos de Fitness

La proteína de suero de leche, tradicionalmente dominada por atletas de competición, es ahora cada vez más favorecida por aficionados ocasionales al gimnasio y entusiastas del fitness en casa. Según el resumen de mercado 2025 del Instituto Americano de Productos Lácteos, la demanda de aislado de proteína de suero de leche en suplementos deportivos aumentó un 9% en 2024, impulsada predominantemente por los formatos listos para beber. El panorama pospandémico, con su énfasis en los entrenamientos en casa y las membresías en estudios boutique, ha ampliado el público objetivo de la nutrición enfocada en la recuperación. Las formulaciones premium de preentrenamiento e intraentrenamiento están adoptando ahora hidrolizados de proteína de suero de leche, reconocidos por su rápida digestión y menores propiedades alergénicas. A medida que el segmento madura, las marcas están cambiando su enfoque competitivo. Ya no se centran únicamente en el contenido de proteínas, sino que ahora destacan la transparencia en el abastecimiento, las certificaciones de alimentación en pastos y las pruebas de terceros, marcando una transición de la competencia basada en materias primas a un enfoque de valor añadido.

Preferencias de Etiqueta Limpia que Impulsan Opciones de Suero de Leche Mínimamente Procesado

A medida que los consumidores se muestran más cautelosos con los ingredientes artificiales y las largas listas de aditivos, las estrategias de formulación de proteína de suero de leche están evolucionando. En respuesta, los procesadores están introduciendo concentrados y aislados de suero de leche de "etiqueta limpia", haciendo hincapié en el procesamiento mínimo, evitando los edulcorantes sintéticos y obteniendo certificaciones sin organismos genéticamente modificados u orgánicas. Si bien la orientación de la Administración de Alimentos y Medicamentos de los Estados Unidos sobre las declaraciones "naturales" carece de estandarización formal en 2025, no obstante ha impulsado a los fabricantes a reformular productos, alineándose con el deseo de los consumidores de simplicidad en los ingredientes[2]Fuente: La Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA finaliza la declaración actualizada de contenido nutricional 'Saludable'", fda.gov. El suero de leche de vacas alimentadas con pasto, derivado de vacas criadas en pastizales, tiene un precio con una prima del 15-20% sobre su contraparte convencional, pero está experimentando un crecimiento más rápido en los canales de venta minorista natural y especializada. Este auge está entrelazado con narrativas de sostenibilidad, ya que la marca de etiqueta limpia a menudo defiende el bienestar animal y la gestión ambiental. Sin embargo, los procesadores se enfrentan a un dilema: cómo mantener las etiquetas limpias garantizando al mismo tiempo la solubilidad, la neutralidad del sabor y la estabilidad en estantería para el atractivo del mercado masivo. Este desafío tiende a beneficiar a los proveedores técnicamente competentes, dejando de lado a los productores más orientados a las materias primas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria para la nutrición infantil y la aplicación en alimentos médicos | -0.4% | Nacional, jurisdicción de la FDA con variaciones de aplicación a nivel estatal | Largo plazo (≥ 4 años) |

| Creciente popularidad de las proteínas de origen vegetal y alternativas proteicas | -0.8% | Nacional, más fuerte en mercados costeros urbanos | Mediano plazo (2-4 años) |

| Intolerancia a la lactosa y sensibilidad láctea en una parte de la población | -0.5% | Nacional, mayor prevalencia en comunidades asiático-americanas e hispanas | Largo plazo (≥ 4 años) |

| Creciente escrutinio en torno a la ganadería y las preocupaciones de sostenibilidad | -0.6% | Nacional, concentrado en grupos demográficos con conciencia ambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de las Proteínas de Origen Vegetal y Alternativas Proteicas

En categorías como la nutrición deportiva y los sustitutos de comidas, donde el suero de leche antes reinaba, las proteínas de guisante, soja y arroz están ahora ocupando el centro del escenario. Los datos del Instituto Americano de Productos Lácteos revelan que en 2024, las ventas de proteínas de origen vegetal en los Estados Unidos no solo crecieron, sino que lo hicieron a una tasa que superó la de las proteínas de suero de leche. Esta tendencia subraya un doble cambio: una creciente adopción de opciones dietéticas como el veganismo y el flexitarianismo, y un movimiento calculado de las marcas de alimentos para conectar con consumidores con conciencia ecológica. Si bien el origen animal del suero de leche fue alguna vez considerado un signo de calidad, se ha convertido en un inconveniente en mercados cada vez más influenciados por narrativas de sostenibilidad. La brecha entre las proteínas de origen vegetal y las de suero de leche se está cerrando; los avances en el procesamiento están suavizando los sabores terrosos y las texturas arenosas que antes dominaban las proteínas vegetales. En respuesta, los procesadores de suero de leche están lanzando iniciativas de transparencia, como el etiquetado de huella de carbono y colaboraciones en agricultura regenerativa. Sin embargo, estas iniciativas requieren un capital significativo y un enfoque unificado en las diversas cadenas de suministro lácteo.

Complejidad Regulatoria para la Nutrición Infantil y la Aplicación en Alimentos Médicos

Las estrictas regulaciones de la Administración de Alimentos y Medicamentos dictan el uso de proteína de suero de leche en fórmulas infantiles y productos de nutrición médica, centrándose en la calidad de las proteínas, los estándares microbiológicos y el etiquetado. En 2024, la Administración de Alimentos y Medicamentos, en respuesta a una crisis de suministro de 2022, emitió nuevas directrices para la fabricación de fórmulas infantiles. Estas directrices introdujeron mandatos de pruebas y trazabilidad más estrictos, lo que llevó a un aumento de los costos de cumplimiento para los proveedores de suero de leche. Los alimentos médicos, tal como los define la Ley de Medicamentos Huérfanos, deben adherirse a perfiles de nutrientes específicos y seguir las regulaciones de Buenas Prácticas de Fabricación, que son más estrictas que las de los alimentos estándar. Estas complejidades regulatorias plantean desafíos para los procesadores de suero de leche más pequeños, obstaculizando los ciclos de innovación de productos. Cualquier cambio de formulación requiere estudios de validación y revisión regulatoria. La situación se complica aún más por las discrepancias en la aplicación a nivel estatal. Por ejemplo, la Proposición 65 de California exige advertencias para contaminantes traza, imponiendo desafíos de etiquetado que no se observan en otros estados. Un panorama regulatorio tan fragmentado beneficia a los proveedores más grandes e integrados verticalmente con equipos de cumplimiento especializados, lo que resulta en una consolidación de la cuota de mercado entre un número selecto de actores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Concentrados Dominan, los Hidrolizados se Aceleran

En 2025, los Concentrados de Proteína de Suero de Leche dominaron el 51,31% del mercado de los Estados Unidos debido a su rentable relación proteica y versatilidad. Con un contenido proteico del 35-80% en peso, retienen lactosa y compuestos bioactivos, mejorando los sabores y texturas en productos de panadería, confitería y carnes procesadas. Los datos del USDA reportaron una producción de concentrado de proteína de suero de leche de 40.715 miles de libras en marzo de 2025, una disminución interanual del 8,5%, lo que refleja ajustes de inventario tras una sobreproducción. Los precios promediaron USD 0,357 por libra en el ejercicio fiscal 2024 de Saputo, por debajo de los máximos del año anterior, cuando la planta de USD 600 millones de Hilmar Cheese Company en Dodge City, Kansas, comenzó operaciones. Las presiones de mercantilización destacan la necesidad de diferenciación a través de certificaciones sin organismos genéticamente modificados, abastecimiento de vacas alimentadas con pasto y relaciones personalizadas de proteína a lactosa.

El Hidrolizado de Proteína de Suero de Leche, que crece a una CAGR del 5,57% hasta 2031, está impulsado por la demanda en nutrición médica y recuperación deportiva de élite para una entrega rápida de aminoácidos. La predigestión enzimática rompe los enlaces peptídicos, formando di- y tripéptidos para una absorción más rápida. En noviembre de 2024, Arla Foods lanzó una línea de hidrolizados dirigida a la fórmula infantil y la nutrición clínica, citando el reconocimiento de la Administración de Alimentos y Medicamentos de la reducción de la alergenicidad como un factor clave. Con una prima de precio del 40-60% sobre los aislados, los hidrolizados se limitan a aplicaciones de alto valor donde el rendimiento supera el costo. La producción requiere un control preciso del pH y la temperatura para evitar el amargor, lo que históricamente ha limitado el suministro. A medida que las técnicas mejoran y se desarrollan economías de escala, se espera que los hidrolizados se expandan hacia la nutrición deportiva convencional, aunque el amargor sigue siendo un desafío para la formulación.

Por Forma: El Polvo Lidera, el Líquido Gana Impulso

En 2025, los formatos en polvo dominaron el 85,6% del mercado de ingredientes de proteína de suero de leche de los Estados Unidos debido a su eficiencia de costos, larga vida útil y facilidad de transporte. Los concentrados y aislados de suero de leche en polvo, con densidades proteicas del 70-90% y bajo contenido de humedad, siguen siendo la opción preferida para los fabricantes de suplementos, procesadores de alimentos y formuladores de piensos. Esta dominancia está respaldada por una extensa infraestructura de secado por atomización en centros lácteos clave como Wisconsin, California e Idaho, lo que permite el almacenamiento a granel y la distribución global. Sin embargo, la cuota de mercado de los polvos está disminuyendo gradualmente a medida que las bebidas proteicas listas para beber y los suplementos líquidos ganan terreno. Según el resumen comercial 2025 del Consejo de Exportación de Productos Lácteos de los Estados Unidos, el uso doméstico de proteína de suero de leche líquida aumentó un 18% en 2024, impulsado por el comercio minorista de conveniencia y el crecimiento del comercio electrónico.

Los formatos de proteína de suero de leche líquida, que crecen a una CAGR del 6,01% hasta 2031, son el segmento de más rápida expansión a medida que los consumidores priorizan la conveniencia y el sabor. Los batidos listos para beber, las cremas para café y las bebidas enriquecidas eliminan los problemas de mezcla y textura, atrayendo a los consumidores en movimiento y a quienes evitan las rutinas de suplementos tradicionales. Las actualizaciones de 2024 de la Administración de Alimentos y Medicamentos sobre el etiquetado y las pruebas de estabilidad de suplementos dietéticos líquidos redujeron los obstáculos regulatorios para los fabricantes. Si bien los formatos líquidos enfrentan desafíos como la agregación de proteínas durante el procesamiento térmico y una vida útil más corta, los avances en el procesamiento a temperatura ultraalta y el envasado aséptico han extendido la estabilidad a 12-18 meses. El crecimiento se ve impulsado además por los productos de marca propia, con minoristas que ofrecen artículos de proteína líquida de marca propia a precios un 20-30% más bajos que las marcas nacionales, haciendo que los formatos líquidos sean más accesibles y convencionales.

Por Aplicación: Los Alimentos Dominan, el Cuidado Personal Emerge

En 2025, el sector de Alimentos y Bebidas representó el 58,32% de las aplicaciones de proteína de suero de leche en los Estados Unidos, abarcando panadería, lácteos, bebidas, aperitivos y suplementos. La nutrición deportiva y de rendimiento sigue siendo la mayor sub-aplicación, aunque su crecimiento se está estabilizando a medida que el mercado madura. La fórmula infantil y la nutrición médica, aunque menores en volumen, son críticas debido a las barreras regulatorias y los precios premium. Los mandatos de producción nacional, introducidos tras la crisis de suministro de 2022, impulsaron un aumento del 7% en el uso de proteína de suero de leche en fórmulas infantiles en 2024, según el Instituto Americano de Productos Lácteos. Las aplicaciones de panadería ahora utilizan concentrados de suero de leche para mejorar la elasticidad de la masa, extender la vida útil y reducir la grasa en productos como magdalenas y galletas. Las bebidas son el sub-segmento de más rápido crecimiento, con café, té y bebidas de jugo enriquecidos con proteínas que ganan popularidad en tiendas de conveniencia y máquinas expendedoras. La encuesta 2025 de la Asociación Internacional de Alimentos Lácteos muestra que el 22% de las adiciones de capacidad de proteína de suero de leche planificadas se centran en la fortificación de bebidas.

El segmento de Cuidado Personal y Cosméticos, que crece a una CAGR del 5,98% hasta 2031, es un nicho de alto valor donde los péptidos de suero de leche se utilizan en sueros antienvejecimiento, acondicionadores de cabello y lociones corporales. Ricos en cisteína y ácido glutámico, los péptidos derivados del suero de leche apoyan la síntesis de colágeno y ofrecen beneficios antioxidantes. El Consejo de Productos de Cuidado Personal enumera más de 40 ingredientes aprobados derivados del suero de leche, incluida la proteína de suero de leche hidrolizada y el aislado de proteína de suero de leche. El atractivo de etiqueta limpia y la biocompatibilidad del suero de leche lo posicionan como una alternativa natural a los péptidos sintéticos, con un crecimiento concentrado en marcas de cuidado de la piel premium que ofrecen productos con precios de USD 50-150 por onza. A pesar de este crecimiento, los cosméticos representan una pequeña parte del uso del suero de leche, ya que una sola marca de nutrición deportiva consume más proteína de suero de leche anualmente que toda la industria cosmética de los Estados Unidos.

Análisis Geográfico

En 2024, los Estados Unidos siguen siendo el principal centro de producción y consumo de proteína de suero de leche, impulsado por la concentración de la ganadería lechera, la infraestructura de procesamiento y la demografía de los consumidores. California, Wisconsin e Idaho produjeron conjuntamente el 42% de la leche de los Estados Unidos, según datos del USDA, y albergan la mayoría de las instalaciones de procesamiento de suero de leche a gran escala. El Valle Central de California genera volúmenes significativos de suero de leche como subproducto de la fabricación de queso, con Hilmar Cheese Company operando una de las plantas de proteína de suero de leche más grandes del mundo. Wisconsin, conocida como la capital láctea, alberga la instalación de Lake Norden de Agropur y varios procesadores de suero de leche personalizados más pequeños. La industria láctea de rápido crecimiento de Idaho ha visto a Idaho Milk Products invertir USD 200 millones (2023-2025) en mejoras de capacidad para satisfacer la creciente demanda de aislados de alta pureza. Si bien esta concentración regional mejora la logística, también expone el mercado a riesgos como la escasez de agua en California y la escasez de mano de obra rural.

Los patrones de consumo varían regionalmente. Los centros urbanos costeros prefieren productos de suero de leche premium, mientras que el Medio Oeste y el Sur favorecen los concentrados orientados al valor. El Noreste, particularmente el corredor Nueva York-Boston, muestra una fuerte demanda de proteínas de suero de leche orgánicas y de vacas alimentadas con pasto, lo que refleja mayores ingresos y conciencia sanitaria. Texas y Florida, con grandes poblaciones hispanas, son mercados en crecimiento para alimentos enriquecidos con suero de leche, como tortillas enriquecidas con proteínas y bebidas lácteas. El Consejo de Exportación de Productos Lácteos de los Estados Unidos reportó un aumento del 6,2% en el consumo doméstico de proteína de suero de leche en 2024, superando el crecimiento de la población e indicando una mayor ingesta per cápita. Las tendencias de exportación también impactan el suministro doméstico, ya que el aumento de los precios globales del suero de leche lleva a los procesadores de los Estados Unidos a priorizar las exportaciones, restringiendo la disponibilidad local y apoyando los precios. Esto es especialmente evidente para los aislados de proteína de suero de leche, donde la demanda de China y el Sudeste Asiático compite con los compradores de los Estados Unidos.

El cumplimiento normativo configura significativamente la dinámica del mercado geográfico, particularmente para la fórmula infantil y la nutrición médica. Las inspecciones de la Administración de Alimentos y Medicamentos se concentran en estados con grandes sectores de procesamiento lácteo, y los proveedores de fórmulas infantiles deben cumplir estándares más estrictos que los del suero de leche de grado alimentario convencional. El plan 2025-2028 de la Asociación Internacional de Alimentos Lácteos asigna USD 11.000 millones para mejoras en el procesamiento lácteo, centrándose en infraestructura de cumplimiento normativo como laboratorios de pruebas avanzados y sistemas de trazabilidad. Las políticas a nivel estatal también influyen en el mercado. Las estrictas regulaciones ambientales de California han llevado a algunos procesadores a abastecerse de suero de leche de proveedores fuera del estado, fragmentando las cadenas de suministro. Por el contrario, el Centro de Innovación Láctea de Wisconsin financia investigaciones sobre aplicaciones de proteína de suero de leche y eficiencias de procesamiento, fortaleciendo la posición del estado en segmentos de alto valor.

Panorama Competitivo

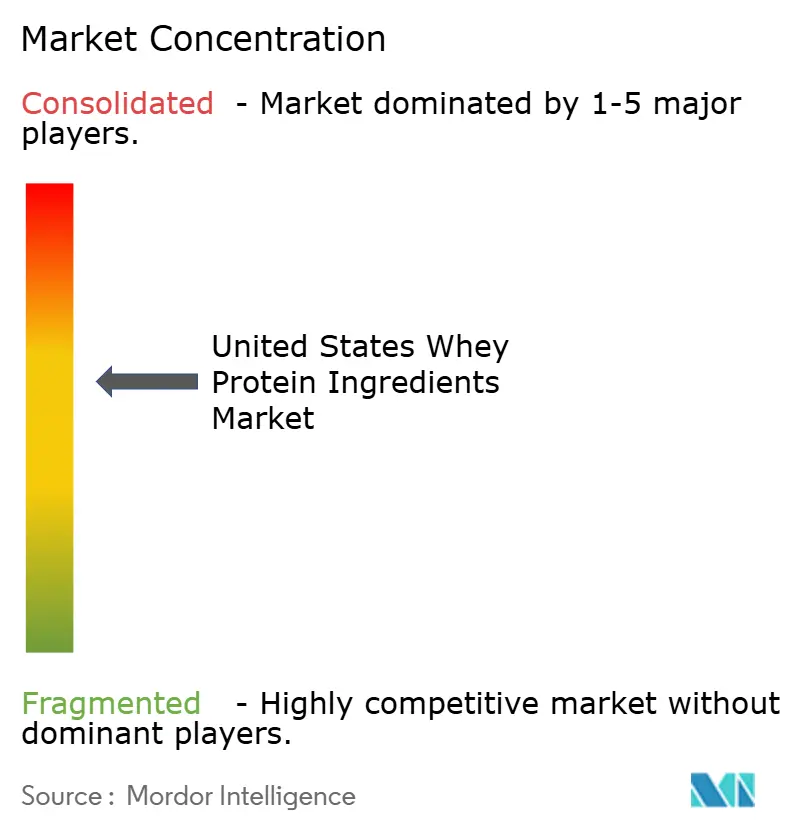

El mercado de ingredientes de proteína de suero de leche de los Estados Unidos está moderadamente concentrado, con grandes procesadores lácteos y proveedores especializados de ingredientes de nutrición que coexisten. Los actores establecidos aprovechan el abastecimiento lácteo integrado, las tecnologías avanzadas de filtración y las sólidas redes de distribución para garantizar una calidad constante y una producción a gran escala. Los actores clave en el mercado incluyen Arla Foods amba, Fonterra Co-operative Group Limited, Glanbia PLC, Groupe Lactalis y Koninklijke FrieslandCampina NV. Los fabricantes de tamaño mediano y los formuladores de nicho compiten centrándose en aplicaciones como la nutrición deportiva, la nutrición médica y la fortificación de alimentos funcionales.

La competencia se centra en la diferenciación de productos y la innovación tecnológica más que en el precio. Las empresas líderes ofrecen productos de valor añadido como aislados de proteína de suero de leche, hidrolizados y variantes de etiqueta limpia o bajo contenido de lactosa para satisfacer la demanda de los consumidores de digestibilidad y nutrición de rendimiento. Las marcas emergentes y los fabricantes por contrato se centran en innovaciones como el enmascaramiento de sabores, la solubilidad y las mezclas de proteínas personalizadas, formando asociaciones con empresas de alimentos y bebidas. Esto impulsa la inversión continua en eficiencia de procesamiento e investigación, manteniendo competitivos tanto a los actores grandes como a los de nivel medio.

Las barreras de entrada moderadas, incluido el procesamiento intensivo en capital, el cumplimiento normativo y los desafíos en el suministro de leche cruda, limitan la entrada de nuevos participantes. Sin embargo, los actores más pequeños encuentran oportunidades en la fabricación de marca propia, las formulaciones especializadas y los segmentos premium o de nicho. La creciente demanda de productos funcionales con alto contenido proteico en nutrición deportiva, aperitivos saludables y aplicaciones clínicas apoya la participación diversa de proveedores. El mercado se mantiene equilibrado, con líderes establecidos que se benefician de la escala y empresas innovadoras que impulsan la competencia.

Líderes de la Industria de Ingredientes de Proteína de Suero de Leche de los Estados Unidos

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Groupe Lactalis

Koninklijke FrieslandCampina NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Silver Star Nutrition ha lanzado su nuevo Aislado de Proteína de Suero de Leche Select Proformance ELITE, una proteína limpia y de rápida digestión diseñada específicamente para personas y atletas orientados al rendimiento.

- Marzo de 2025: Arla Foods Ingredients ha firmado un acuerdo de fabricación por contrato con Valley Queen, fortaleciendo su capacidad para satisfacer la creciente demanda de productos lácteos enriquecidos con proteínas en los Estados Unidos. Según la empresa, el procesador lácteo con sede en Dakota del Sur producirá ingredientes de la gama de productos Nutrilac ProteinBoost. El concentrado de proteína de suero de leche microparticulado patentado se utiliza para aumentar los niveles de proteína en productos alimenticios y bebidas mientras se mantiene la textura y el sabor.

- Octubre de 2024: Ascent Protein ha ampliado su línea de productos con el lanzamiento de su última innovación: Aislado de Proteína de Suero de Leche Transparente. Según la marca, el producto está disponible en dos sabores: Piña Coco y Naranja Mango. Cada porción aporta 20 gramos de proteína de suero de leche limpia y de rápida digestión para apoyar la recuperación muscular, y con solo 100 calorías.

Alcance del Informe del Mercado de Ingredientes de Proteína de Suero de Leche de los Estados Unidos

Concentrados, Hidrolizados, Aislados están cubiertos como segmentos por Forma. Piensos, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final.| Concentrados de Proteína de Suero de Leche |

| Aislados de Proteína de Suero de Leche |

| Hidrolizados de Proteína de Suero de Leche |

| Polvo |

| Líquido |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Piensos y Alimentos para Mascotas | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Por Tipo de Producto | Concentrados de Proteína de Suero de Leche | |

| Aislados de Proteína de Suero de Leche | ||

| Hidrolizados de Proteína de Suero de Leche | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Piensos y Alimentos para Mascotas | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Piensos y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción