Tamaño y Participación del Mercado de Caseína y Caseinatos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

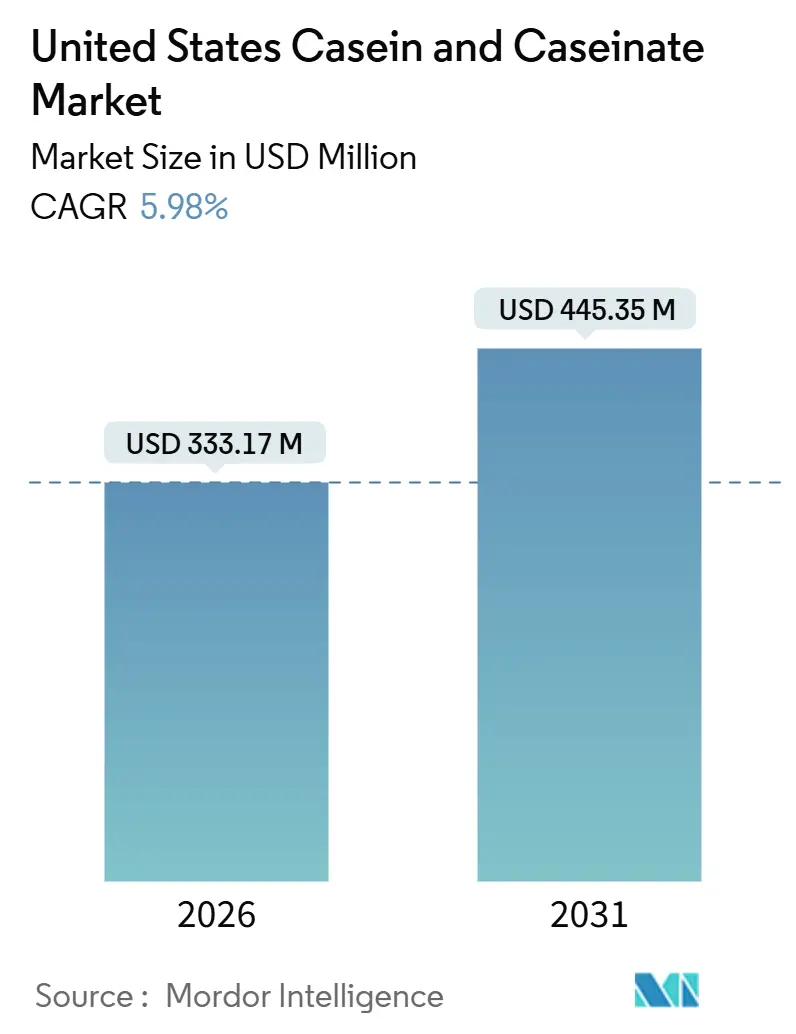

| Tamaño del Mercado (2026) | 333.17 Millones de dólares |

| Tamaño del Mercado (2031) | 445.35 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Caseína y Caseinatos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de caseína y caseinatos de los Estados Unidos se valora en USD 333,17 millones en 2026 y se proyecta que alcance USD 445,35 millones en 2031, avanzando a una CAGR del 5,98% durante el período de previsión. Este crecimiento se atribuye principalmente a un cambio de las materias primas proteicas tradicionales a granel hacia caseinatos de alta pureza, que se utilizan cada vez más en productos como fórmulas infantiles, bebidas de recuperación deportiva y alimentos médicos especializados. Si bien se prevé que los precios de la leche cruda desciendan en 2026, las inversiones nacionales indican una fuerte confianza de los procesadores en la demanda continua de sólidos desnatados. Sin embargo, el mercado enfrenta desafíos, incluida la creciente competencia de las proteínas de origen vegetal y la creciente demanda de productos con etiqueta limpia, que están impulsando rápidas innovaciones funcionales. Las recientes expansiones de capacidad destacan un enfoque en los emulsionantes de caseinato de sodio, el caseinato de calcio por sus propiedades de liberación lenta y los concentrados de caseína micelar, particularmente para el segmento en expansión de batidos listos para beber. Esta evolución subraya un cambio en la estrategia de creación de valor del mercado, priorizando atributos de rendimiento únicos sobre el volumen. Además, los formuladores de alimentos están aprovechando la imagen «natural» de la caseína, posicionándola como una alternativa superior a los emulsionantes sintéticos. Este enfoque apoya los precios premium al tiempo que aborda desafíos como las preocupaciones por la intolerancia a la lactosa y el auge de las alternativas lácteas obtenidas por fermentación de precisión.

Conclusiones Clave del Informe

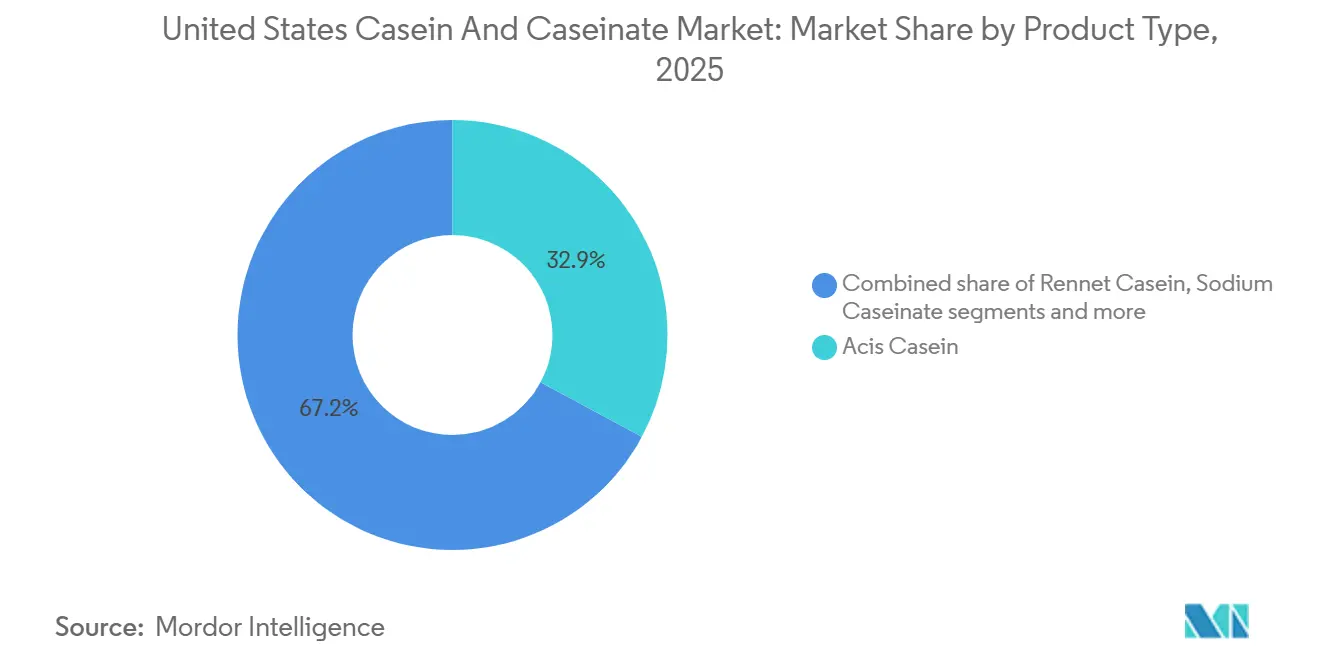

- Por tipo de producto, la caseína ácida lideró con una participación de ingresos del 32,85% en 2025, mientras que se prevé que el caseinato de sodio se expanda a una CAGR del 6,95% hasta 2031.

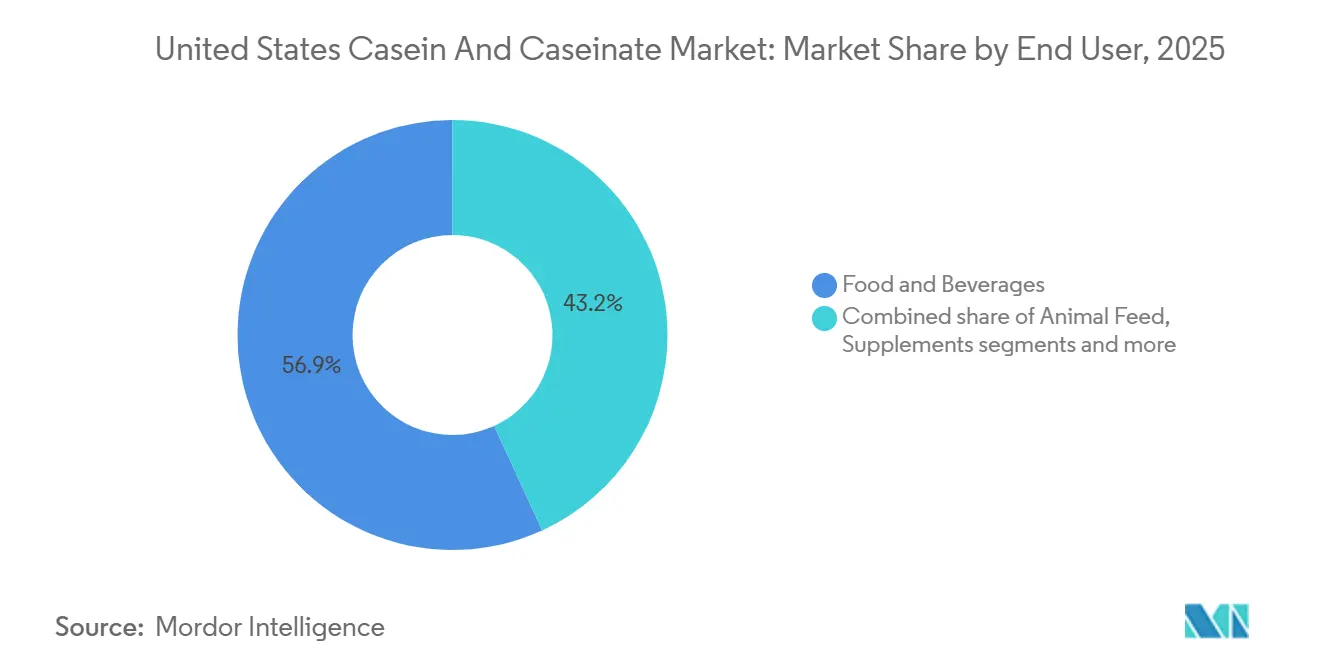

- Por usuario final, los alimentos y bebidas representaron el 56,85% de la demanda en 2025; se proyecta que el segmento de suplementos crezca a una CAGR del 7,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Caseína y Caseinatos de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alimentos y bebidas enriquecidos con proteínas | +1.4% | Nacional, con concentración en centros urbanos y demografías conscientes de la salud | Mediano plazo (2-4 años) |

| Expansión de la nutrición deportiva y de rendimiento | +1.6% | Nacional, con ganancias tempranas en California, Texas, Florida y áreas metropolitanas del noreste | Corto plazo (≤ 2 años) |

| Aumento de las aplicaciones en nutrición geriátrica y médica | +1.2% | Nacional, acelerado en estados con poblaciones envejecidas (Florida, Arizona, Pensilvania) | Largo plazo (≥ 4 años) |

| Beneficios funcionales en formulaciones de panadería y lácteos | +0.9% | Nacional, impulsado por panaderías comerciales y procesadores lácteos | Mediano plazo (2-4 años) |

| Tendencia hacia formulaciones con etiqueta limpia y «naturales» | +1.3% | Nacional, liderado por segmentos de productos premium y orgánicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos y bebidas enriquecidos con proteínas

La conciencia de los consumidores sobre el consumo de proteínas ha alcanzado un punto de inflexión significativo. Cada vez más estadounidenses no solo aspiran a incluir proteínas en su dieta, sino que también se centran en aumentar su ingesta (59% en 2022, 67% en 2023 y 71% en 2024), según el Consejo Internacional de Información Alimentaria[1]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta IFIC de Alimentación y Salud 2024", ific.org. Esta tendencia va más allá de los segmentos deportivos y se extiende a los productos de consumo masivo. Los fabricantes están mejorando artículos cotidianos como pan, aperitivos y comidas listas para cocinar con declaraciones de «alto contenido en proteínas». Si bien tanto los caseinatos como las proteínas de suero se utilizan ampliamente, los caseinatos ofrecen beneficios únicos. Proporcionan una emulsificación, unión al agua y estabilidad térmica superiores, particularmente en condiciones de pH bajo o alta temperatura donde las proteínas de suero son insuficientes. Los consumidores más jóvenes impulsan la demanda de formatos convenientes como barras de proteínas y batidos listos para beber. El caseinato de sodio destaca en estas aplicaciones por su solubilidad y sabor neutro, lo que permite productos con etiqueta limpia sin estabilizadores sintéticos. A medida que los procesadores reformulan líneas de productos más antiguas para aprovechar la tendencia de las proteínas, los ingredientes a base de caseína están bien posicionados para ganar cuota de mercado, desafiando el dominio de los aislados de proteína de soja y guisante.

Expansión de la nutrición deportiva y de rendimiento

Con la creciente participación en deportes, la nutrición deportiva y de rendimiento está experimentando un crecimiento significativo. En 2024, la Oficina de Estadísticas Laborales destacó que el 21,5% de la población de los Estados Unidos participaba diariamente en deportes, ejercicio y actividades recreativas[2]Fuente: Oficina de Estadísticas Laborales, "Encuesta sobre el Uso del Tiempo de los Estadounidenses", bls.gov. La caseína se distingue por sus propiedades de digestión lenta, ya que el caseinato de calcio forma un gel en el estómago, lo que permite la liberación gradual de aminoácidos durante 6 a 8 horas. Esta característica la convierte en una opción ideal para los atletas de fuerza que buscan recuperación nocturna. A diferencia del suero, que se absorbe rápidamente, la caseína ofrece un papel complementario en lugar de servir como sustituto. Además, los formuladores se centran cada vez más en los concentrados de caseína micelar, que conservan su estructura coloidal nativa. Esta innovación mejora la textura de los formatos listos para beber en comparación con la caseína precipitada por ácido. A medida que la nutrición deportiva se expande desde los canales especializados hacia los supermercados convencionales y las plataformas de comercio electrónico, se espera que los beneficios técnicos de la caseína en bebidas estables en almacén y de bajo contenido ácido impulsen un crecimiento incremental, extendiendo su aplicación más allá de los formatos de polvo tradicionales.

Aumento de las aplicaciones en nutrición geriátrica y médica

La suplementación oral de proteínas ha demostrado ser eficaz para reducir los riesgos de mortalidad y apoyar el aumento de peso en poblaciones de personas mayores desnutridas. Esta creciente evidencia está acelerando la adopción de alimentos médicos y suplementos nutricionales orales enriquecidos con caseína, particularmente a medida que la población de los Estados Unidos de 65 años o más continúa creciendo. En 2024, se espera que el 18% de la población total de los Estados Unidos tenga 65 años o más, según el Banco Mundial[3]Fuente: Banco Mundial, "Perspectivas de la Población Mundial", worldbank.org. El caseinato de calcio es especialmente preferido en este grupo demográfico debido a su capacidad para liberar aminoácidos de forma gradual. Esta característica es esencial para promover la síntesis de proteínas musculares en pacientes sarcopénicos que no pueden tolerar grandes ingestas únicas de proteínas. La claridad regulatoria refuerza aún más esta tendencia: la FDA 21 CFR Parte 107 establece la caseína como estándar de referencia para la calidad biológica de las proteínas en las fórmulas infantiles. Las proteínas alternativas deben alcanzar al menos el 70% del valor biológico de la caseína para calificar. Este respaldo regulatorio se extiende a la nutrición geriátrica, donde los formuladores utilizan la puntuación PDCAAS de 1,00 de la caseína para lograr declaraciones de proteínas con un uso mínimo de ingredientes. La combinación de una población envejecida, sólida evidencia clínica y aprobación regulatoria posiciona a la caseína como un ingrediente clave que impulsa el crecimiento a largo plazo en el sector de la nutrición médica.

Beneficios funcionales en formulaciones de panadería y lácteos

La estructura única de la caseína, que presenta un núcleo hidrofóbico y una superficie hidrófila, facilita la emulsificación y la unión al agua. Esto mejora el manejo de la masa, mejora la textura de la miga y prolonga la vida útil en la panificación comercial. Sustituir del 30% al 50% de la harina de trigo por concentrados de proteína láctea con predominio de caseína aumenta el volumen del pan y ralentiza el envejecimiento, todo ello preservando las cualidades sensoriales. En los productos lácteos, el caseinato de sodio actúa como estabilizador en el queso procesado, evitando la separación de grasas durante el calentamiento y prolongando la vida útil en refrigeración. Estas ventajas no solo mejoran la calidad del producto, sino que también generan ahorros de costes significativos para los fabricantes al minimizar los desperdicios y ampliar los plazos de distribución. El sector de la panadería está adoptando cada vez más la fortificación con proteínas, con etiquetas de «fuente de proteínas» que se están convirtiendo en estándar en panes y bollos premium. En medio de las demandas de etiqueta limpia que impulsan a los formuladores a alejarse de los emulsionantes sintéticos como el DATEM y los polisorbatos, los caseinatos emergen como un sustituto «natural», satisfaciendo tanto las necesidades funcionales como las de marketing, especialmente en líneas orgánicas y sin OGM.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia de las proteínas de origen vegetal | -1.1% | Nacional, con mayor impacto en los mercados urbanos costeros y demografías más jóvenes | Corto plazo (≤ 2 años) |

| Alta prevalencia de intolerancia a la lactosa y alergia a los lácteos | -0.8% | Nacional, con impacto desproporcionado en las poblaciones asiático-estadounidense, afroamericana, hispana e indígena americana | Largo plazo (≥ 4 años) |

| Volatilidad en los precios y el suministro de leche cruda | -0.6% | Nacional, con variaciones regionales vinculadas a la concentración de ganado lechero en Wisconsin, California, Idaho, Nueva York | Mediano plazo (2-4 años) |

| Presiones sobre los márgenes en los segmentos de procesamiento de alimentos comoditizados | -0.5% | Nacional, concentrado en los segmentos de polvo lácteo de materia prima y caseína industrial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de las proteínas de origen vegetal

A medida que los consumidores rechazaban cada vez más los alimentos de origen vegetal debido a las primas de precio de 2 a 4 veces superiores a las de los productos lácteos convencionales, las ventas minoristas del sector experimentaron un descenso notable. Sin embargo, esta caída en volumen oculta inversiones significativas y continuas en el desarrollo de proteínas vegetales de próxima generación. Estos avances incluyen aislados de guisante y haba, que presentan mejor solubilidad y perfiles de sabor neutros, reduciendo eficazmente la brecha sensorial entre las proteínas vegetales y la caseína láctea. La presión competitiva es particularmente intensa en los segmentos de bebidas listas para beber y polvos de proteínas, donde los consumidores más jóvenes tienden a priorizar los argumentos de sostenibilidad sobre los atributos puramente funcionales. A pesar de esto, las proteínas vegetales continúan enfrentando desafíos técnicos, particularmente en aplicaciones que requieren estabilidad térmica, emulsificación y digestión de liberación lenta, áreas donde la caseína mantiene una clara ventaja estructural. No obstante, el impacto de estas limitaciones se ve mitigado por una base de consumidores bifurcada, con grupos distintos que impulsan la demanda en función de prioridades variables.

Alta prevalencia de intolerancia a la lactosa y alergia a los lácteos

En los Estados Unidos, muchos adultos experimentan intolerancia a la lactosa. Si bien la caseína procesada no contiene lactosa, la confusión entre la intolerancia a la lactosa y las alergias a las proteínas de la leche, que afectan principalmente a los niños pequeños, disuade a los hogares que evitan los lácteos de probar productos enriquecidos con caseína. Este problema se ve agravado por el auge de la marca «libre de», donde las marcas promueven las alternativas de origen vegetal como inherentemente más seguras para las personas sensibles. Sin embargo, la mayoría de las personas con intolerancia a la lactosa pueden consumir de 8 a 12 onzas de leche sin síntomas. El impacto a largo plazo de esta restricción se ve mitigado por los formuladores que utilizan caseinatos tratados con lactasa y desarrollan péptidos de caseína hidrolizada, que reducen la alergenicidad al tiempo que conservan las propiedades funcionales. Además, el caseinato de calcio se utiliza ampliamente en productos de nutrición médica dirigidos a poblaciones de personas mayores, que tienen menos probabilidades de experimentar intolerancia a la lactosa debido a una mayor proporción de ascendencia europea. Esto ayuda a sostener la demanda dentro de este grupo demográfico a pesar de los desafíos asociados con la intolerancia a la lactosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Caseína Ácida Industrial Ancla la Participación, el Caseinato de Sodio Impulsa el Crecimiento

En 2025, la Caseína Ácida representó el 32,85% de los ingresos por tipo de producto, destacando su papel crítico en adhesivos industriales, recubrimientos, encolado de papel y textiles. Sus propiedades formadoras de película y su rentabilidad a menudo tienen prioridad sobre la necesidad de pureza de grado alimentario. El proceso de producción implica la precipitación ácida en el punto isoeléctrico de la caseína, pH 4,6, utilizando ácido clorhídrico o fermentación con ácido láctico. Este proceso produce un producto con bajo contenido de calcio, lo que garantiza que se disuelva fácilmente en soluciones alcalinas. Sin embargo, el segmento enfrenta desafíos, incluida la creciente sustitución de polímeros sintéticos en aplicaciones no alimentarias y las limitadas oportunidades de diferenciación de valor añadido. La Caseína de Cuajo, producida mediante coagulación enzimática con quimosina, retiene nanocúmulos de calcio-fosfato que mejoran sus propiedades funcionales, lo que la hace ideal para análogos de queso y queso procesado. Sin embargo, sus mayores costes de producción restringen su uso principalmente a aplicaciones alimentarias premium. El Caseinato de Potasio atiende a mercados de nicho como la nutrición médica baja en sodio y la recuperación deportiva, mientras que el Caseinato de Calcio, con su perfil de digestión lenta, es muy adecuado para la suplementación proteica nocturna, dirigida a culturistas y nutrición geriátrica.

Se proyecta que el Caseinato de Sodio crezca a una CAGR del 6,95% de 2026 a 2031, impulsado por su excepcional solubilidad y capacidades de emulsificación, que lo convierten en la opción preferida para cremas de café, fórmulas infantiles y bebidas proteicas listas para beber. La estructura anfifílica del caseinato de sodio soporta emulsiones estables de aceite en agua a niveles de pH superiores a 4,6, posicionándolo como la proteína líder para bebidas estables en almacén que no pueden soportar la agregación inducida por calor de las proteínas de suero. Además, el segmento se beneficia de su atractivo de etiqueta limpia, ya que el caseinato de sodio puede reemplazar a los emulsionantes sintéticos como los polisorbatos y los mono y diglicéridos en formulaciones dirigidas a declaraciones de productos orgánicos y naturales. A medida que los fabricantes de bebidas reformulan para satisfacer la demanda de los consumidores de ingredientes reconocibles, la versatilidad funcional y la aceptación regulatoria del caseinato de sodio lo posicionan para ganar cuota de mercado incremental tanto de los aditivos sintéticos como de los aislados de proteína de origen vegetal.

Por Usuario Final: Alimentos y Bebidas Dominan, el Segmento de Suplementos se Acelera

En 2025, el sector de Alimentos y Bebidas representó el 56,85% de la demanda de usuarios finales, impulsado principalmente por aplicaciones de panadería, lácteos y alimentos listos para consumir. Las propiedades de unión al agua, emulsificación y estabilidad térmica de la caseína proporcionaron funcionalidad rentable en estas áreas. Dentro de este sector, los Lácteos y Alternativas Lácteas dominaron en términos de volumen. El caseinato de sodio desempeñó un papel clave al estabilizar el queso procesado, prevenir la sinéresis en el yogur y enriquecer la leche fluida con proteínas preservando su textura en boca. En las aplicaciones de panadería, las propiedades de refuerzo de la masa de la caseína mejoraron el volumen del pan y prolongaron la vida útil. Los panaderos comerciales reemplazaron cada vez más la harina de trigo por concentrados de proteína láctea en formulaciones de pan premium. Las bebidas, en particular las cremas de café y las bebidas enriquecidas con proteínas, emergieron como el segmento de más rápido crecimiento. Los caseinatos también se utilizaron en Alimentos Listos para Consumir y Listos para Cocinar como aglutinantes y emulsionantes en carnes procesadas, sopas y salsas, reemplazando fosfatos y estabilizadores sintéticos para cumplir con los requisitos de etiqueta limpia. Si bien las aplicaciones de confitería permanecieron limitadas, las propiedades formadoras de película de la caseína se utilizaron en barras proteicas y masticables nutricionales. Los aperitivos, especialmente los aperitivos proteicos extruidos y horneados, están ganando terreno a medida que los formuladores aprovechan el sabor neutro y las propiedades aglutinantes de la caseína para respaldar las declaraciones de «alto contenido en proteínas» sin comprometer la textura.

Se prevé que el segmento de Suplementos crezca a una CAGR del 7,25% de 2026 a 2031, impulsado por la convergencia de subsegmentos como Alimentos para Bebés y Fórmulas Infantiles, Nutrición Geriátrica y Médica, y Nutrición Deportiva y de Rendimiento. Bajo la FDA 21 CFR Parte 107, la caseína es el estándar de referencia para la calidad biológica de las proteínas en las fórmulas infantiles. Esta regulación requiere que las proteínas alternativas alcancen al menos el 70% del valor biológico de la caseína o sean excluidas, reforzando la posición de la caseína en esta categoría regulada. Las aplicaciones en Nutrición Geriátrica y Médica se están expandiendo a medida que la población de los Estados Unidos de 65 años o más continúa creciendo. En Nutrición Deportiva y de Rendimiento, el caseinato de calcio se utiliza por su perfil de digestión lenta, apoyando la recuperación muscular nocturna. El sector de Alimento para Animales, que incluye sustitutos de leche para terneros y alimentos premium para mascotas, se mantiene estable pero comoditizado, con la caseína compitiendo en coste más que en funcionalidad frente a las proteínas de suero y soja. En el segmento de Cuidado Personal y Cosméticos, la caseína hidrolizada se utiliza por sus propiedades formadoras de película e hidratantes en productos para el cabello y la piel, aunque su contribución a la demanda general sigue siendo mínima.

Análisis Geográfico

En los Estados Unidos, Wisconsin, California, Idaho, Nueva York y Pensilvania lideran la producción de leche. Sin embargo, se espera que un exceso de oferta de sólidos desnatados y una fuerte demanda de exportación impulsen a la baja los precios de la leche cruda. Estas exportaciones redirigen de 48 a 50 mil millones de libras de excedente anualmente a los mercados mundiales. Si bien esta caída de precios reduce los costes de insumos para los procesadores de caseína, crea desafíos para los productores lácteos, lo que podría llevar a reducciones de rebaños si los precios se mantienen por debajo del punto de equilibrio. Los procesadores en Idaho y el Oeste Montañoso están expandiendo la capacidad de caseinato para satisfacer las necesidades de los fabricantes de bebidas de la Costa Oeste, mientras que las instalaciones del Medio Oeste se concentran en producir caseína ácida de materia prima para aplicaciones industriales y caseína de cuajo para sustitutos del queso.

De 2025 a 2028, los procesadores planean invertir más de USD 11 mil millones en expansiones de capacidad en 19 estados. Esto demuestra confianza en la demanda a largo plazo a pesar de los desafíos a corto plazo de las alternativas de origen vegetal y la prevalencia de la intolerancia a la lactosa. Estas inversiones reflejan un cambio de la leche fluida de materia prima a ingredientes de valor añadido, dirigidos al mercado de proteínas funcionales premium. El enfoque en adiciones de capacidad en Nueva York y el Oeste Montañoso posiciona a los productores nacionales más cerca de los mercados de la Costa Este y Oeste, reduciendo los costes logísticos. Sin embargo, la competencia de los proveedores de Nueva Zelanda y Europa sigue siendo una preocupación en el segmento de caseína ácida de materia prima.

Los factores regulatorios influyen significativamente en las tendencias geográficas. Por ejemplo, la estricta supervisión de la FDA sobre las fórmulas infantiles y los productos de nutrición médica crea desafíos de cumplimiento que favorecen a los productores nacionales establecidos sobre los actores regionales más pequeños. En 2024, la detección de la influenza aviar H5N1 en el ganado lechero generó preocupaciones de bioseguridad. Aunque la pasteurización elimina eficazmente el virus y no se ha reportado transmisión humana a través de productos lácteos, el incidente subraya la importancia del cumplimiento de las CGMP bajo 21 CFR Parte 106. También puede acelerar la adopción de medidas de bioseguridad en las granjas, aumentando los costes para las lecherías más pequeñas. A medida que el mercado evoluciona, es probable que los procesadores con cadenas de suministro integradas, experiencia regulatoria y proximidad a sectores de alto crecimiento como la nutrición deportiva y los alimentos médicos obtengan una ventaja competitiva sobre aquellos centrados únicamente en la producción de proteínas de materia prima.

Panorama Competitivo

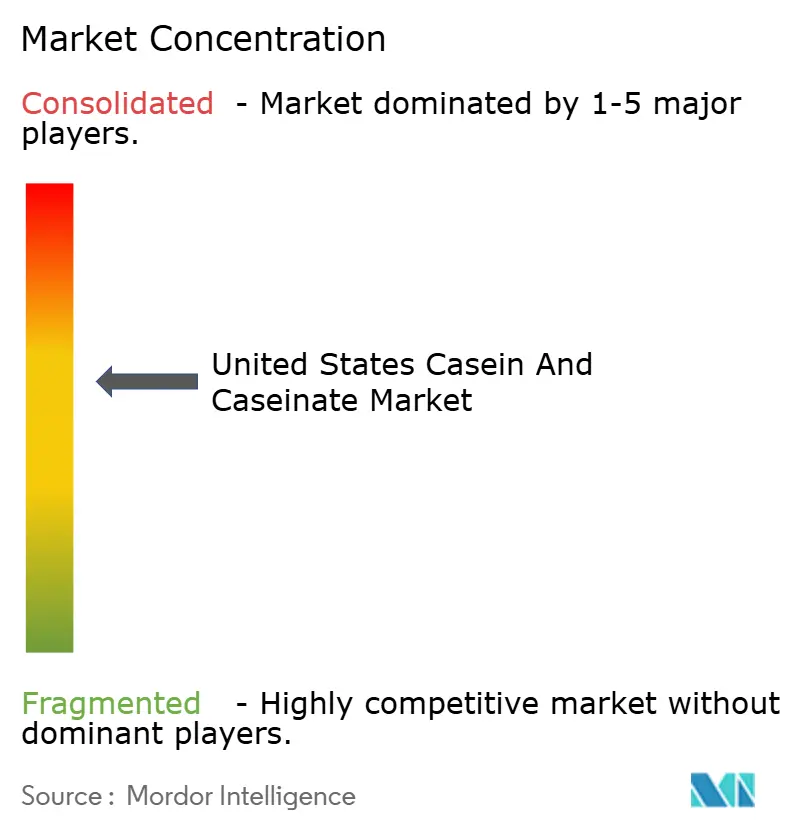

El mercado de caseína y caseinatos de los Estados Unidos está moderadamente consolidado, con cooperativas lácteas multinacionales y procesadores de proteínas especializados liderando la producción. Sin embargo, los segmentos de nicho como la caseína orgánica y los péptidos de caseína hidrolizada siguen siendo fragmentados. Las empresas están priorizando la integración vertical y la expansión de capacidad para capitalizar los caseinatos de alto margen en lugar de la caseína ácida de materia prima. La decisión de General Mills de desinvertir sus operaciones de yogur en América del Norte al consorcio Lactalis-Sodiaal por USD 2 mil millones en junio de 2025 destaca el cambio de la industria hacia productos lácteos de materia prima de bajo margen hacia bienes de consumo de marca. Por otro lado, el lanzamiento por parte de Milk Specialties Global de la primera planta de caseinato dedicada en los Estados Unidos en Jerome, Idaho, refleja un enfoque en plataformas de proteínas diferenciadas.

Existen oportunidades en asociaciones de fermentación de precisión, donde las empresas lácteas tradicionales podrían licenciar la producción de caseína bioidentical para mitigar los riesgos del creciente mercado de origen vegetal. Además, el desarrollo de sistemas de administración de fármacos a base de caseína para productos farmacéuticos, aprovechando el comportamiento de micelas sensibles al pH documentado en la investigación, presenta otra vía de crecimiento. Los principales actores en el mercado de la caseína están invirtiendo fuertemente en innovación de productos para mantener su ventaja competitiva. Están adoptando tecnologías de procesamiento avanzadas y mejorando las capacidades de investigación para crear productos de caseína especializados para aplicaciones como la nutrición deportiva y las fórmulas infantiles. La flexibilidad operativa es crítica, con los fabricantes formando asociaciones estratégicas con distribuidores y minoristas locales para optimizar la distribución de productos. Muchas empresas también están expandiendo la producción mediante adquisiciones y modernización de instalaciones. La industria se centra cada vez más en productos orgánicos y con etiqueta limpia, con empresas que introducen variantes especializadas para satisfacer las cambiantes preferencias de los consumidores. Las estrategias incluyen la integración vertical para asegurar el suministro de materias primas e inversiones en prácticas de producción sostenibles.

Nuevos participantes, como el proveedor de ingredientes de origen vegetal Ingredion, están emergiendo como disruptores. En noviembre de 2024, Ingredion se asoció con Lantmännen para comercializar aislados de proteína de guisante destinados a reemplazar las proteínas lácteas en bebidas y productos nutricionales. Sin embargo, estos actores enfrentan desafíos para replicar las propiedades únicas de la caseína, como la emulsificación, la estabilidad térmica y la digestión de liberación lenta, lo que fortalece la posición de las proteínas derivadas de los lácteos en aplicaciones donde la funcionalidad es crítica. La adopción de tecnologías avanzadas se está acelerando, con procesadores que utilizan filtración por membrana y cromatografía para producir concentrados de caseína micelar de alta pureza. Estos concentrados, que conservan su estructura coloidal nativa, alcanzan precios premium en mercados como la nutrición deportiva lista para beber y los alimentos médicos. El cumplimiento regulatorio sigue siendo una barrera significativa para los nuevos participantes. El cumplimiento de las normas de la FDA, como la 21 CFR Parte 107 para fórmulas infantiles y la 21 CFR Parte 106 para los requisitos de CGMP, protege a los actores establecidos pero también ralentiza la innovación en comparación con el sector de proteínas vegetales menos regulado. Se espera que el panorama competitivo se diversifique aún más, con actores a gran escala centrados en la eficiencia de costes en los segmentos de materia prima, mientras que los procesadores especializados se diferencian a través de la innovación funcional, el posicionamiento de etiqueta limpia y la experiencia regulatoria en categorías de nutrición de alto valor.

Líderes de la Industria de Caseína y Caseinatos de los Estados Unidos

Arla Foods amba

Fonterra Co-operative Group Limited

FrieslandCampina Ingredients

Hoogwegt Group

Actus Nutrition

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Lactalis USA invirtió USD 75 millones para expandir y modernizar sus plantas de procesamiento lácteo en Buffalo y Walton, Nueva York, como parte de su estrategia para fortalecer las operaciones en los Estados Unidos. Esta iniciativa tiene como objetivo abordar la creciente demanda de productos lácteos ricos en proteínas al tiempo que mejora la eficiencia operativa y fomenta la innovación.

- Abril de 2025: Actus Nutrition adquirió una instalación de producción de proteína de suero de Foremost Farms USA en Sparta, Wisconsin. Esta instalación produce caseína micelar y concentrados de proteína láctea, mejorando la cartera de Actus Nutrition de ingredientes lácteos especializados diseñados para aplicaciones de nutrición deportiva y alimentos funcionales.

- Marzo de 2025: Arla Foods Ingredients ha celebrado un acuerdo de fabricación por contrato con Valley Queen, mejorando su capacidad para atender la creciente demanda de productos lácteos enriquecidos con proteínas en los Estados Unidos.

Alcance del Informe del Mercado de Caseína y Caseinatos de los Estados Unidos

La caseína es la proteína principal (aprox. 80%) de la leche de vaca, separada mediante ácido o cuajo para crear un ingrediente proteico de alta calidad y digestión lenta. Los caseinatos, como el caseinato de sodio o de calcio, se producen neutralizando la caseína ácida con álcalis para crear un producto soluble. El mercado de caseína y caseinatos de los Estados Unidos está segmentado por tipo de producto y usuario final. Por tipo de producto, el mercado está segmentado en caseína ácida, caseína de cuajo, caseinato de sodio, caseinato de calcio y caseinato de potasio. Por usuario final, el mercado está segmentado en alimento para animales, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (toneladas).

| Caseína Ácida |

| Caseína de Cuajo |

| Caseinato de Sodio |

| Caseinato de Calcio |

| Caseinato de Potasio |

| Alimento para Animales | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Alimentos Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición Geriátrica y Médica | |

| Nutrición Deportiva y de Rendimiento |

| Por Tipo de Producto | Caseína Ácida | |

| Caseína de Cuajo | ||

| Caseinato de Sodio | ||

| Caseinato de Calcio | ||

| Caseinato de Potasio | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Alimentos Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición Geriátrica y Médica | ||

| Nutrición Deportiva y de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Británico de Comercio Minorista |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante de secar el suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otro nombre para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir mucho material alimenticio de celulosa, como los pastos. |

| MPC | Concentrado de proteína láctea |

| MPI | Aislado de proteína láctea |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Consumir | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción