Tamaño y Cuota del Mercado de Transporte de Carga por Vías Navegables Interiores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 122.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 151.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transporte de Carga por Vías Navegables Interiores por Mordor Intelligence

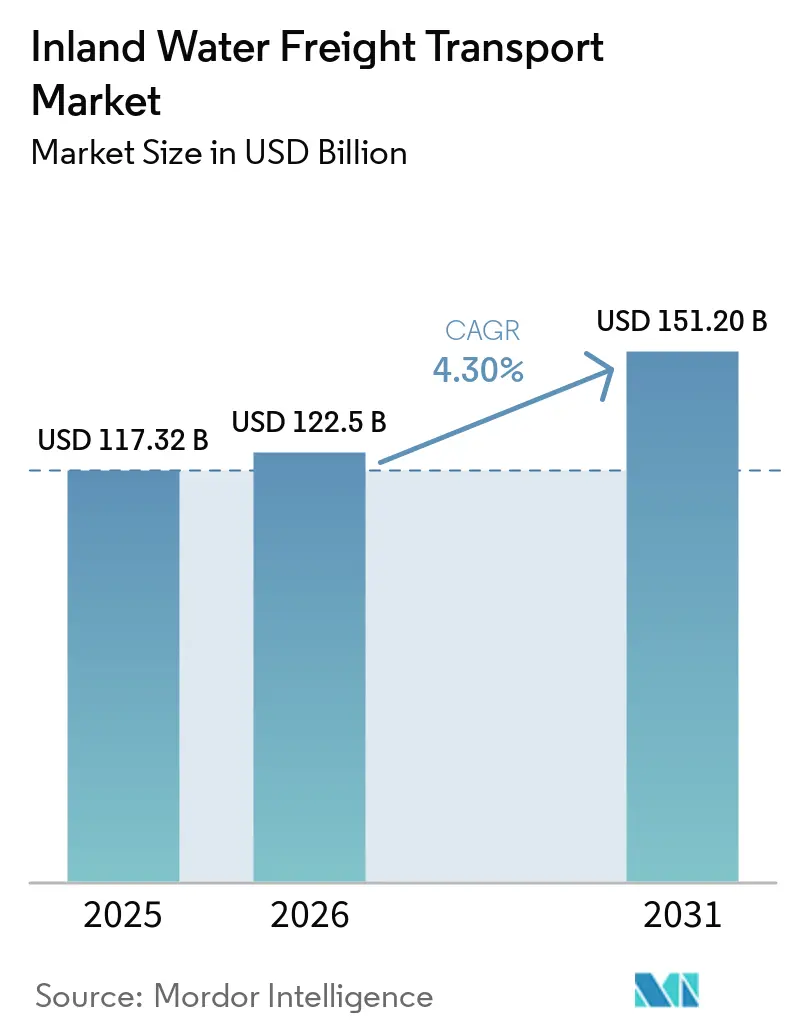

Se espera que el tamaño del mercado de transporte de carga por vías navegables interiores aumente de 117.320 millones de USD en 2025 a 122.500 millones de USD en 2026 y alcance los 151.200 millones de USD en 2031, creciendo a una CAGR del 4,3% durante 2026-2031. La demanda se acelera a medida que los cargadores descarbonizan las cadenas de suministro, recurriendo a barcazas que emiten entre un 40% y un 60% menos de CO₂ por tonelada-kilómetro que los camiones, y a medida que los proyectos de profundización portuaria canalizan embarcaciones oceánicas de mayor calado hacia terminales concentradoras que dependen de servicios de alimentación interior. Los pilotos de navegación autónoma, los corredores de propulsión de hidrógeno y los mandatos de trazabilidad de carga mediante cadena de bloques reconfiguran colectivamente la economía del servicio, permitiendo a los operadores reducir los costes de tripulación, disminuir el gasto en combustible y monetizar los datos de emisiones verificados. El diésel renovable, las materias primas para combustible de aviación sostenible y los minerales críticos para baterías ya dominan el nuevo crecimiento de volumen, mientras que los servicios de contenedor sobre barcaza ganan terreno a medida que los planificadores urbanos restringen los vehículos pesados en los centros de las ciudades. La dinámica competitiva depende ahora de la madurez digital y la preparación para la descarbonización más que del tamaño de la flota por sí solo, lo que inclina la ventaja hacia los primeros adoptantes de la optimización de rutas impulsada por IA y la propulsión de cero emisiones.

Conclusiones Clave del Informe

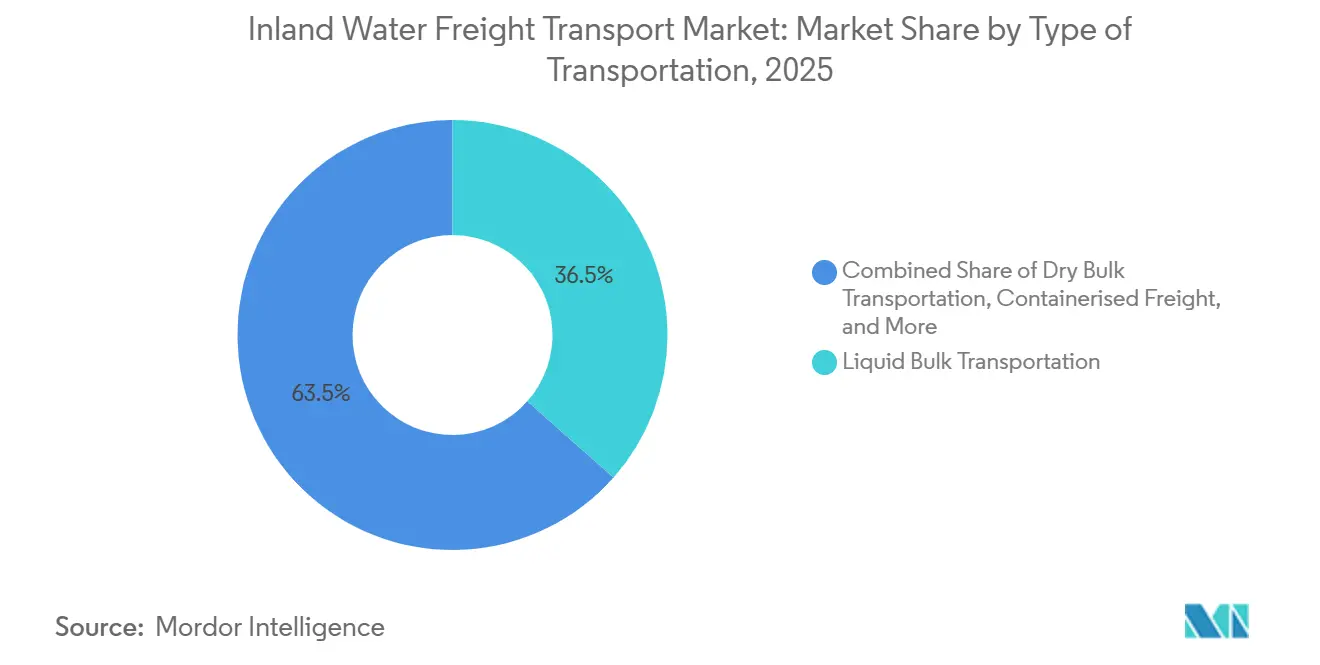

- Por tipo de transporte, el granel líquido representó el 36,54% de la cuota del mercado de transporte de carga por vías navegables interiores en 2025, mientras que se proyecta que el granel seco se expanda a una CAGR del 4,58% hasta 2031.

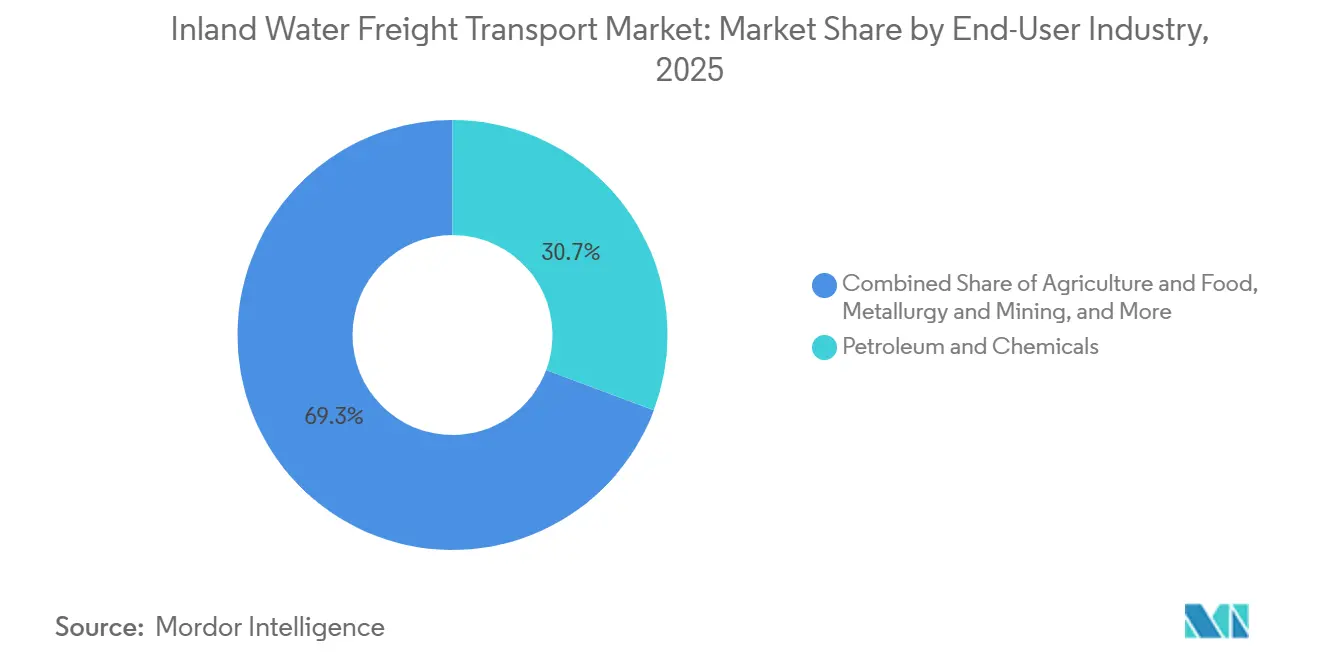

- Por industria usuaria final, el petróleo y los productos químicos representaron el 30,70% del tamaño del mercado de transporte de carga por vías navegables interiores en 2025, mientras que se prevé que los bienes de consumo y el comercio minorista crezcan a una CAGR del 4,15% hasta 2031.

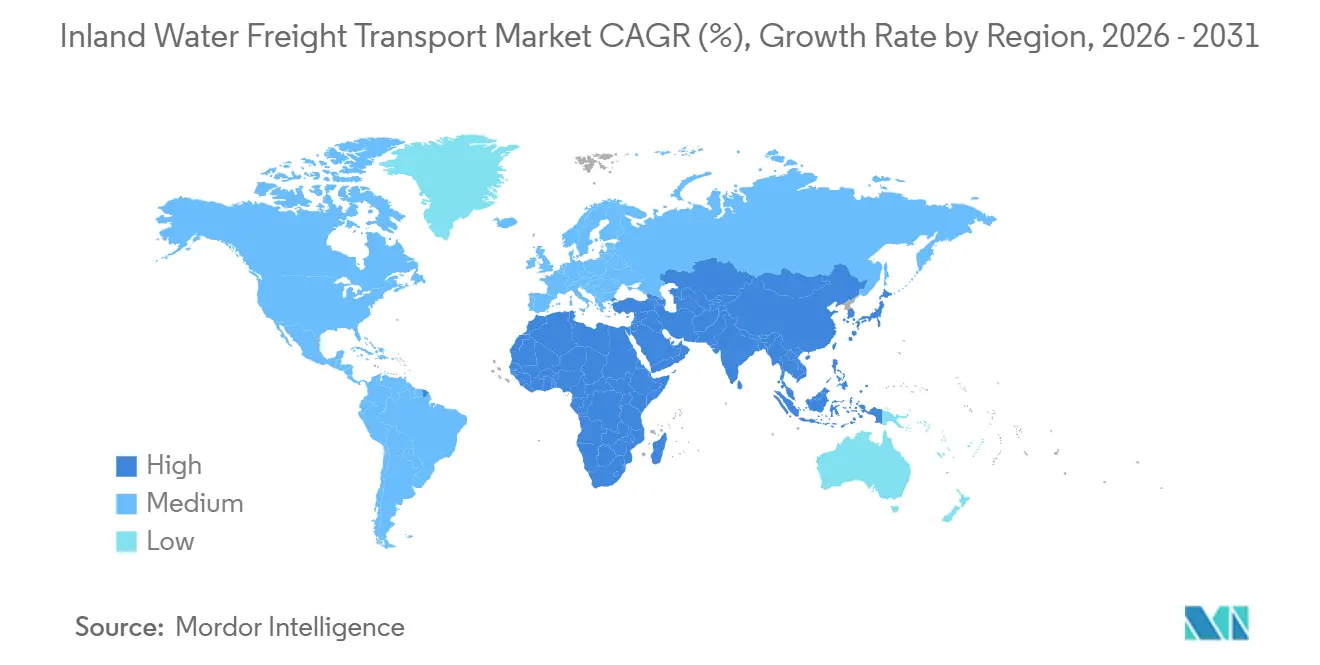

- Por geografía, Europa lideró con una cuota del 44,32% en 2025, y Asia-Pacífico está preparada para registrar la CAGR más rápida del 4,93% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Transporte de Carga por Vías Navegables Interiores

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los flujos comerciales de combustibles renovables y materias primas biológicas | +0.9% | América del Norte y Europa, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Auge en la logística de minerales críticos para las cadenas de suministro de vehículos eléctricos | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Sur y África | Largo plazo (≥ 4 años) |

| Profundización de puertos post-Panamax, desbloqueando corredores de barcazas | +0.7% | América del Norte y Europa, puertos selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Pilotos de corredores de propulsión de hidrógeno y financiación de puertos interiores verdes | +0.6% | Liderazgo de Europa, seguido por América del Norte | Largo plazo (≥ 4 años) |

| Mandatos de cumplimiento de trazabilidad de carga basados en cadena de bloques | +0.4% | Global, liderado por los marcos regulatorios de la UE | Corto plazo (≤ 2 años) |

| Convoyes autónomos modulares de barcazas de empuje para vías navegables poco profundas | +0.5% | América del Norte y Europa, con expansión piloto hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Flujos Comerciales de Combustibles Renovables y Materias Primas Biológicas

Los movimientos de barcazas de aceites vegetales, grasas animales y residuos agrícolas aumentaron un 127% entre 2024 y 2025 a lo largo de los corredores de la Costa del Golfo de los Estados Unidos bajo los mandatos del estándar de combustible renovable que recompensan la logística de bajo carbono[1]Administración de Información Energética de los Estados Unidos, "La capacidad de producción de diésel renovable de EE. UU. aumentó un 60% en 2023," eia.gov . Marathon Petroleum canaliza materias primas hacia su complejo de diésel renovable de 184 millones de galones en Dakota del Norte mediante barcazas por el río Misuri, asegurando volúmenes a largo plazo. Europa refleja este patrón a medida que los volúmenes de colza y aceite de cocina usado aumentan a lo largo del Rin-Meno-Danubio, respaldados por los objetivos de intensidad de carbono de la OMI para 2030. La oportunidad se amplía hacia el aceite de algas y la biomasa lignocelulósica, aunque la infraestructura de almacenamiento y manipulación para estos materiales de próxima generación sigue siendo escasa fuera de los centros piloto. Los operadores que estandarizan los protocolos de limpieza de tanques y las bodegas con control de temperatura obtienen poder de fijación de precios como pioneros.

Auge en la Logística de Minerales Críticos para las Cadenas de Suministro de Vehículos Eléctricos

El río Yangtsé de China transportó 2,3 millones de toneladas de litio, cobalto, níquel y grafito de grado para baterías en 2025, frente a las 890.000 toneladas de 2023, lo que refleja la concentración de gigafábricas cerca de canales navegables profundos. La prohibición de exportación de mineral de níquel de Indonesia obliga a la fundición doméstica, con barcazas fluviales que transportan mineral desde las minas de Sulawesi hasta las plantas costeras; cambios de política similares impulsan la demanda de barcazas en Chile y Argentina. Los fabricantes de automóviles ahora exigen transporte de bajo carbono auditable, lo que permite a los operadores que integran registros de custodia en cadena de bloques cobrar tarifas premium. Las rutas de camiones de larga distancia experimentan un descenso paralelo a medida que los tramos por vías navegables eliminan hasta el 25% del coste logístico para los metales densos.

Profundización de Puertos Post-Panamax que Desbloquea Corredores de Barcazas

La mejora del calado de 15 m del Puerto de Norfolk y la ampliación del canal del río James por 75 millones de USD permiten remolques de cuatro barcazas hasta Richmond y reducen los gastos de reposicionamiento de contenedores en un 28%. La profundización del Elba en Hamburgo desbloquea 600 salidas adicionales de barcazas al año, lo que lleva a Hapag-Lloyd a trasladar el 12% de los volúmenes de alimentación desde el transporte por camión[2]Autoridad Portuaria de Virginia, "Proyectos Principales – Puerto de Norfolk," portofvirginia.com. A medida que las alianzas de líneas regulares concentran las escalas de buques en mega-concentradores, las distancias al interior aumentan, convirtiendo los servicios de barcaza en una alternativa eficiente en costes y emisiones.

Pilotos de Corredores de Propulsión de Hidrógeno y Financiación de Puertos Interiores Verdes

La H2 Barge 2 completó 500 viajes con ingresos en el eje Róterdam-Duisburgo en 2025 con un tiempo de actividad del 99,2% y un coste operativo un 40% inferior al de sus homólogos diésel una vez descontadas las subvenciones. El presupuesto de puertos verdes de 1.500 millones de euros (1.730 millones de USD) de la Comisión Europea financia electrolizadores, almacenamiento y abastecimiento de combustible en 23 terminales, acelerando las reconversiones de buques. Las subvenciones de Puertos Limpios de los Estados Unidos cubren el 60% del capital para mejoras preparadas para el hidrógeno, posicionando los nodos del río Misisipi para conversiones a partir de 2027.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La proliferación de malezas acuáticas invasoras está impulsando los costes de dragado | -0.6% | Asia-Pacífico, América del Sur, África, con vías navegables tropicales | Mediano plazo (2-4 años) |

| Regulaciones más estrictas sobre descarga de PFAS y microplásticos | -0.4% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Riesgos de ciberseguridad para los sistemas digitales de esclusas y puentes | -0.5% | Global, agudo en redes digitalmente avanzadas | Corto plazo (≤ 2 años) |

| Las pérdidas por colisiones relacionadas con el clima están disparando las primas de seguros | -0.7% | Global, con variaciones regionales de gravedad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Malezas Acuáticas Invasoras que Impulsa los Costes de Dragado

Las infestaciones de jacinto de agua obligaron a la Vía Navegable Nacional-1 de India a gastar 450 millones de rupias (54 millones de USD) en extracción anual, equivalente al 23% de su presupuesto operativo. Los canales del Delta del Mekong registraron un crecimiento de cobertura del 40% entre 2023 y 2025 a pesar de los 18 millones de USD gastados en control, lo que obliga a las barcazas a reducir la carga entre un 15% y un 20% para mantener una distancia segura bajo la quilla. El calentamiento climático acelera la propagación, y los controles biológicos tardan entre 3 y 5 años en surtir efecto, manteniendo elevada la presión sobre los costes.

Regulaciones más Estrictas sobre Descarga de PFAS y Microplásticos

Las propuestas de la UE exigen la reformulación de revestimientos y espumas, añadiendo entre 12.000 y 35.000 euros (entre 13.800 y 40.300 USD) por embarcación en gastos de reconversión. La Agencia de Protección Ambiental de los Estados Unidos establece límites de 4 ppt para el agua potable, lo que obliga a los puertos interiores a instalar filtración avanzada con un coste de hasta 8 millones de USD cada uno. La normativa de agua de lastre de California de 2025 exige la captura de partículas de menos de 50 micras, imponiendo costes tecnológicos de entre 400.000 y 1,2 millones de USD por unidad[3]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS," echa.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Transporte: La Especialización en Granel Persiste

Los movimientos de granel líquido aseguraron la mayor cuota del mercado de transporte de carga por vías navegables interiores, del 36,54%, en 2025, anclados por los intercambios de petróleo y productos químicos que se concentran en torno a los complejos de refinerías. Sin embargo, un giro hacia las materias primas renovables y la producción química in situ cerca de los centros de energía renovable modera el volumen a largo plazo, lo que lleva a las flotas a reconvertir tanques de acero inoxidable y tuberías calefactadas. El granel seco, por el contrario, se prevé que supere a todos los segmentos con una CAGR del 4,58%, impulsado por la demanda de megaproyectos de infraestructura de arena, grava y cemento, y por los flujos de minerales críticos hacia gigafábricas situadas a lo largo de los ríos para una logística de entrada de bajo coste.

La navegación autónoma se adapta especialmente bien al granel seco porque los perfiles de carga estandarizados simplifican la planificación algorítmica de la carga y la configuración de convoyes de empuje, lo que permite a los operadores reducir los costes de tripulación hasta en un 70%. La carga contenerizada se acelera a medida que los puertos interiores libres de congestión se conectan a centros de microdistribución que gestionan la entrega urbana en el mismo día, un modelo que ahora capta entre el 3% y el 5% de los volúmenes de reabastecimiento del comercio electrónico metropolitano. La carga rodada sigue siendo un nicho, pero gana impulso para los envíos de vehículos eléctricos, aprovechando las ventajas de seguridad de las vías navegables para el transporte de baterías de alta capacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: La Transición Energética Reconfigura la Demanda

El petróleo y los productos químicos mantuvieron una cuota dominante del 30,70% del tamaño del mercado de transporte de carga por vías navegables interiores en 2025, aunque su composición evoluciona hacia el diésel renovable, el combustible de aviación sostenible y los bioproductos químicos que dependen de los movimientos de barcazas de bajo carbono para cumplir los objetivos del Alcance 3. Los bienes de consumo y el comercio minorista emergen como el segmento de más rápido crecimiento con una CAGR del 4,15%, porque los servicios de contenedor sobre barcaza evitan las autopistas congestionadas y satisfacen las políticas municipales que limitan las entradas de camiones.

La agricultura utiliza barcazas para cereales y fertilizantes a medida que la agricultura de precisión impulsa mezclas especializadas hacia granjas remotas; la metalurgia y la minería avanzan rápidamente en la expansión del tonelaje de litio y níquel para baterías. La construcción ofrece volúmenes de referencia estables para áridos y acero, mientras que el segmento energético desplaza la composición de la carga del carbón hacia los pellets de biomasa y los componentes de hidrógeno verde. Los operadores que documentan las emisiones bajo la norma ISO 14083 obtienen contratos premium de fabricantes comprometidos con la sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó el 44,32% del valor global en 2025, respaldada por la densa red de 8.000 kilómetros del Rin-Meno-Danubio y un presupuesto de puertos verdes de la UE que canaliza 1.500 millones de euros (1.730 millones de USD) hacia infraestructura de hidrógeno. Solo la provincia de Holanda Meridional de los Países Bajos gestionó 172 millones de toneladas, con una penetración de barcazas que supera el 50% de los movimientos al interior. El corredor HyInland de Alemania conecta ahora Duisburgo, Colonia y Maguncia con 40 barcazas de empuje de hidrógeno convertidas, ilustrando la escala pionera regional.

Asia-Pacífico registra la CAGR más rápida del 4,93% hasta 2031, ya que el Cinturón Económico del Río Yangtsé de China canaliza 180.000 millones de USD hacia esclusas, patios intermodales y centros de despacho digital[4]Comisión Nacional de Desarrollo y Reforma de China, "Plan de Desarrollo del Cinturón Económico del Río Yangtsé," ndrc.gov.cn. Los puertos del Delta del Mekong de Vietnam, con una inversión de 2.800 millones de USD, añaden tres terminales interiores, mientras que la Vía Navegable Nacional-1 de India utiliza un presupuesto Sagarmala de 12.000 millones de USD para incrementar los volúmenes de contenedores un 40% interanual. Indonesia construye rutas fluviales de mineral de níquel para abastecer a las fundidoras costeras, ampliando la cuota de tráfico del Sudeste Asiático.

América del Norte se beneficia de una renovación de esclusas y presas por 8.000 millones de USD en el Misisipi, y las subvenciones de hidrógeno de Puertos Limpios preparan las terminales para las conversiones de barcazas a partir de 2027. América del Sur mejora el Paraguay-Paraná para movilizar las crecientes exportaciones de soja y litio, con Argentina y Brasil asignando 3.200 millones de USD al dragado y la estabilización de orillas. África y Oriente Medio siguen siendo incipientes, pero registran proyectos tempranos en el Nilo de Egipto y los corredores del Níger de Nigeria mediante financiación china.

Panorama Competitivo

El mercado de transporte de carga por vías navegables interiores está menos fragmentado: los especialistas regionales mantienen posiciones consolidadas, pero la digitalización y la descarbonización amplifican la presión hacia la consolidación. El híbrido M/V Green Diamond de Kirby Corporation demuestra el giro de los operadores establecidos, reduciendo las emisiones de los remolcadores en un 80% mientras mantiene la flexibilidad operativa en las rutas de petróleo y productos químicos. CMA CGM y Maersk amplían la integración vertical, encargando cada uno barcazas eléctricas o de hidrógeno e incorporando la cadena de bloques en las garantías de servicio de extremo a extremo.

La adopción tecnológica establece una división marcada. Los pilotos de convoyes autónomos de Yara y Kongsberg muestran reducciones de costes del 85% y tasas de colisión un 60% menores, comprimiendo las tarifas de flete para los rezagados que aún dependen de operaciones con tripulación. Los operadores más pequeños que no pueden financiar revestimientos conformes con la normativa PFAS, la fortificación en ciberseguridad o las reconversiones de hidrógeno se convierten en objetivos de adquisición.

Los transitarios basados en plataformas intentan agregar capacidad spot, aunque los propietarios de activos a veces retienen espacio por temor a la mercantilización. Las aseguradoras recompensan cada vez más a las flotas con mitigación de riesgos impulsada por IA, dirigiendo la carga hacia operadores con monitorización en tiempo real del estrés del casco y análisis de mantenimiento predictivo.

Líderes de la Industria del Transporte de Carga por Vías Navegables Interiores

American Commercial Barge Line

Ingram Barge

Kirby Inland Marine

CMA CGM Group

Rhenus Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: A.P. Moller Maersk formalizó acuerdos de planificación colaborativa con cargadores europeos para optimizar los flujos de carga interior, aprovechando en particular el transporte por barcaza como alternativa rentable y sostenible dentro de las cadenas de suministro integradas.

- Noviembre de 2025: A.P. Moller Maersk suscribió acuerdos estratégicos con clientes clave para implementar soluciones logísticas interiores resilientes, centradas en opciones de enrutamiento flexibles, incluidas las vías navegables interiores, para mitigar las interrupciones causadas por la congestión y los desafíos relacionados con el clima.

- Agosto de 2025: A.P. Moller Maersk reforzó su red logística interior en Europa mediante asociaciones estratégicas con proveedores de barcazas, ferrocarril y transporte por camión, lo que permitió mejorar la conectividad multimodal y un movimiento de carga más eficiente entre los puertos marítimos y los destinos interiores.

- Mayo de 2025: A.P. Moller Maersk y Hapag-Lloyd formaron la Cooperación Gemini, combinando 290 buques para lograr una fiabilidad de horarios del 90% en siete rutas comerciales.

Alcance del Informe Global del Mercado de Transporte de Carga por Vías Navegables Interiores

| Transporte de Granel Líquido | |

| Transporte de Granel Seco | |

| Carga Contenerizada | Seco |

| Refrigerado | |

| Carga Rodada |

| Agricultura y Alimentación |

| Metalurgia y Minería |

| Petróleo y Productos Químicos |

| Construcción |

| Energía (Biomasa y Carbón) |

| Bienes de Consumo y Comercio Minorista |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Países Bajos | |

| Bélgica | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Transporte | Transporte de Granel Líquido | |

| Transporte de Granel Seco | ||

| Carga Contenerizada | Seco | |

| Refrigerado | ||

| Carga Rodada | ||

| Por Industria Usuaria Final | Agricultura y Alimentación | |

| Metalurgia y Minería | ||

| Petróleo y Productos Químicos | ||

| Construcción | ||

| Energía (Biomasa y Carbón) | ||

| Bienes de Consumo y Comercio Minorista | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Países Bajos | ||

| Bélgica | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de transporte de carga por vías navegables interiores en 2026?

Está valorado en 122.500 millones de USD y está en camino de alcanzar los 151.200 millones de USD en 2031 a una CAGR del 4,3%.

¿Qué tipo de transporte crece más rápido?

El granel seco lidera con una CAGR del 4,58%, lo que refleja el auge de los flujos de materiales de construcción y minerales críticos.

¿Por qué los volúmenes de Asia-Pacífico se expanden más rápidamente que los de otras regiones?

China, Vietnam e India están invirtiendo fuertemente en la modernización de puertos fluviales y enlaces multimodales, acelerando la CAGR regional al 4,93%.

¿Qué tecnologías están reconfigurando las operaciones de barcazas?

La navegación autónoma, la propulsión de hidrógeno y el rastreo de carga mediante cadena de bloques reducen los costes operativos, las emisiones y la burocracia.

¿Cómo afectan las normativas medioambientales a las inversiones en flota?

Las normas más estrictas sobre PFAS, microplásticos e intensidad de carbono exigen costosas reconversiones, empujando a los operadores hacia diseños de cero emisiones y conformes con la normativa.

¿Qué riesgos de infraestructura podrían limitar el crecimiento del mercado?

El envejecimiento de las esclusas y presas, especialmente en el Misisipi y el Rin, plantea cuellos de botella de capacidad que requieren importantes mejoras de capital.

Última actualización de la página el: