Tamaño y Participación del Mercado de Carga y Logística de Kazajistán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

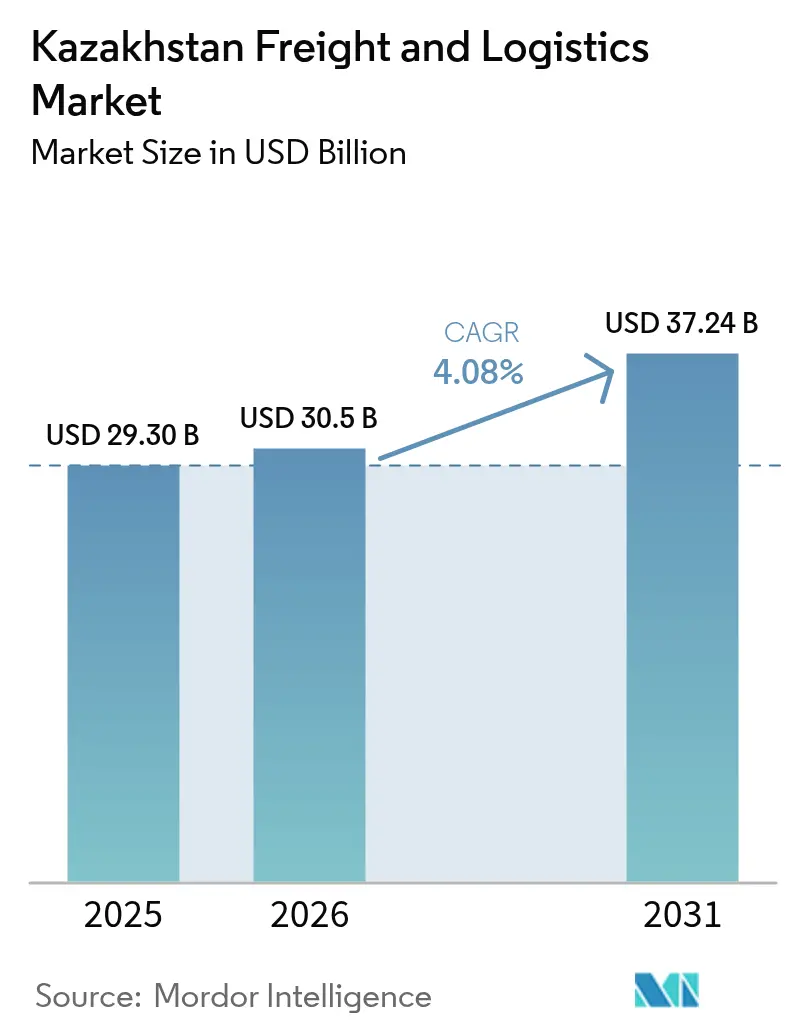

| Tamaño del mercado en el año base (2025) | 29.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 30.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.08% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga y Logística de Kazajistán por Mordor Intelligence

El tamaño del Mercado de Carga y Logística de Kazajistán fue valorado en 29.300 millones de USD en 2025 y se estima que crecerá desde 30.500 millones de USD en 2026 hasta alcanzar los 37.240 millones de USD en 2031, a una CAGR del 4,08% durante el período de previsión (2026-2031).

La trayectoria de crecimiento está respaldada por el papel de Kazajistán en la Iniciativa de la Franja y la Ruta, el acelerado gasto en infraestructura público-privada y la constante diversificación de rutas de exportación a través de la Ruta de Transporte Internacional Transcaspiana. El aumento de los volúmenes del comercio electrónico, los incentivos de zonas francas y la relocalización cercana por parte de fabricantes de equipos originales del sector automotriz amplían aún más la demanda de servicios multimodales, mientras que las reformas aduaneras digitales reducen los tiempos de permanencia en las principales fronteras. Las limitaciones de capacidad en el puerto marítimo de Aktau y el puerto seco de Khorgos crean atractivas oportunidades de inversión para los operadores capaces de escalar activos ferroviarios, viales y de cadena de frío. Mientras tanto, la volatilidad de los precios del combustible y las flotas de camiones fragmentadas moderan los márgenes operativos, pero aceleran el cambio modal hacia opciones ferroviarias y de oleoductos.

Conclusiones Clave del Informe

- Por función logística, el transporte de carga lideró con una participación del 73,65% en el mercado de carga y logística de Kazajistán en 2025, mientras que la Mensajería Urgente y Paquetería registró la CAGR más rápida del 4,32% hasta 2031.

- Por subsegmento de mensajería urgente y paquetería, los paquetes domésticos captaron el 66,60% del tamaño del mercado de carga y logística de Kazajistán en 2025; se prevé que los paquetes internacionales se expandan a una CAGR del 4,45% hasta 2031.

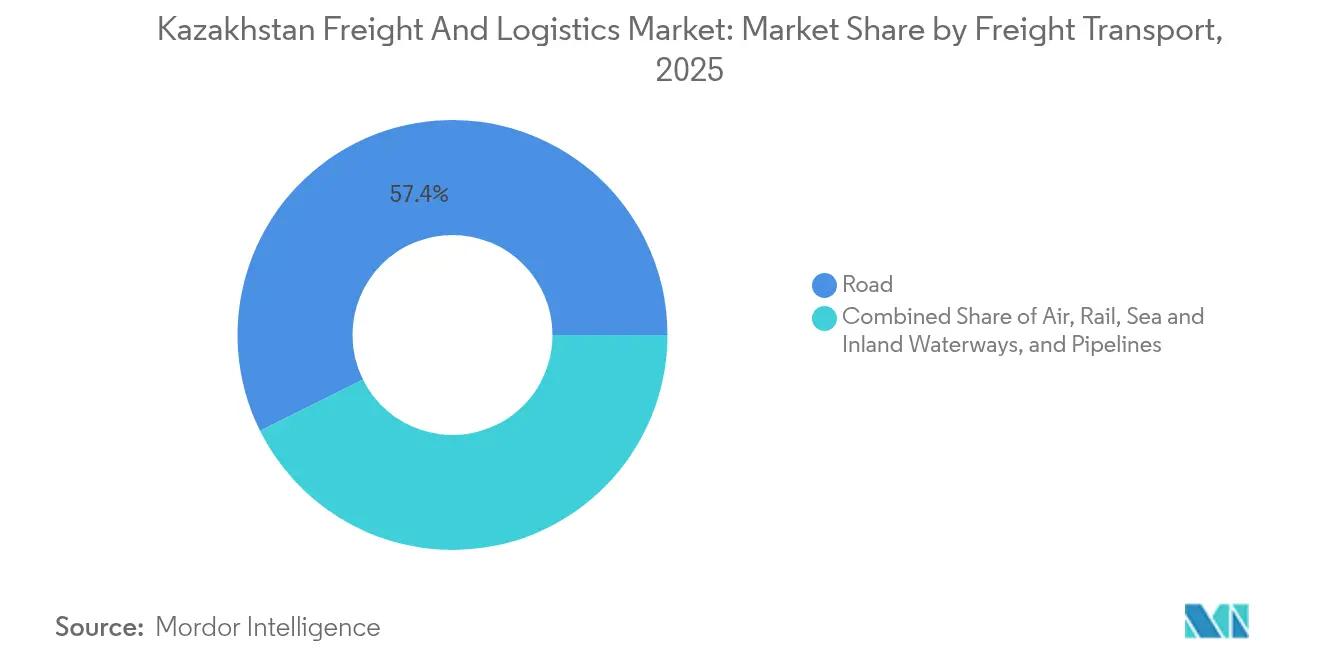

- Por modo de transporte de carga, el mar y las vías navegables interiores representaron una participación del 57,76% del tamaño del mercado de carga y logística de Kazajistán en 2025, mientras que el flete aéreo avanza a una CAGR del 4,27% hasta 2031. Por modo de transporte de carga, la carretera mantuvo una participación del 57,35% en 2025, aunque se proyecta que el flete aéreo registre una CAGR del 4,18% entre 2026 y 2031.

- Por tipo de almacenamiento, las instalaciones sin control de temperatura mantuvieron una participación del 90,12% en 2025; el espacio con control de temperatura está previsto que crezca a una CAGR del 4,16%.

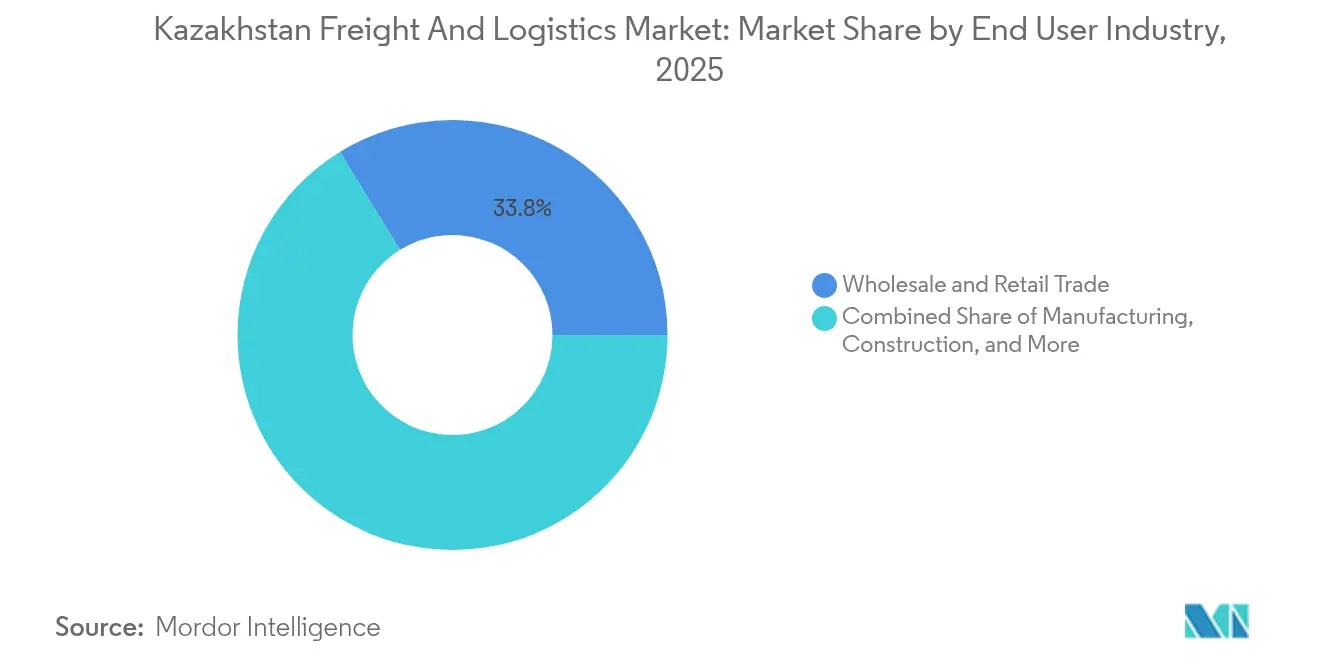

- Por usuario final, el Comercio Mayorista y Minorista representó el 33,78% de la participación en el mercado de carga y logística de Kazajistán en 2025, mientras que la Manufactura está en camino de alcanzar una CAGR del 4,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carga y Logística de Kazajistán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Centro de Tránsito Euroasiático Estratégico y Expansión del Corredor Central | +1.0% | Corredor Transcaspiano, puertos de Aktau y Kuryk, puerto seco de Khorgos | Largo plazo (≥ 4 años) |

| Modernización de Infraestructura Liderada por el Estado en Ferrocarriles, Carreteras y Puertos Secos | +0.8% | Nacional, con enfoque en Almaty, Astana y regiones fronterizas | Mediano plazo (2-4 años) |

| Crecimiento en la Producción Industrial y las Exportaciones Extractivas que Requieren Logística a Granel y de Proyectos | +0.7% | Cuencas occidentales de petróleo y gas, zonas mineras, zonas industriales | Mediano plazo (2-4 años) |

| Aumento del Comercio Electrónico Doméstico y Transfronterizo que Estimula la Demanda de Mensajería Urgente y Paquetería y Cumplimiento de Pedidos | +0.6% | Nacional, centros urbanos de Almaty y Astana | Corto plazo (≤ 2 años) |

| Digitalización de los Procesos de Documentación Aduanera, Fronteriza y de Transporte | +0.4% | Puestos fronterizos con China, Uzbekistán, Turkmenistán | Corto plazo (≤ 2 años) |

| Entrada y Expansión de Operadores Logísticos Internacionales y Plataformas de Logística Tercerizada | +0.3% | Principales ciudades y corredores estratégicos, Khorgos, Aktau | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Centro de Tránsito Euroasiático Estratégico y Expansión del Corredor Central

El papel de Kazajistán como puente terrestre de la Ruta de Transporte Internacional Transcaspiana remodela los corredores comerciales regionales al acortar los tiempos de tránsito Asia-Europa y reducir el riesgo geopolítico alejándose de los corredores del norte. Los acuerdos bilaterales firmados con Georgia en febrero de 2025 apuntan a la coordinación de capacidades, respaldando flujos de capital a largo plazo hacia grúas portuarias, vagones ferroviarios y capas de seguimiento digital [1]"Los primeros ministros de Kazajistán y Georgia debaten iniciativas clave para impulsar las relaciones bilaterales," Astana Times, astanatimes.com.. Si bien el extenso kilometraje ferroviario de ancho amplio otorga al país ventajas de escala, los cuellos de botella en Aktau y Khorgos exponen brechas de inversión que los operadores logísticos tercerizados privados pueden monetizar mediante soluciones intermodales integradas. A largo plazo, el corredor eleva los flujos de ingresos más allá de las tarifas de tránsito hacia servicios de consolidación, despacho aduanero y cumplimiento de pedidos regional de mayor margen.

Modernización de Infraestructura Liderada por el Estado en Ferrocarriles, Carreteras y Puertos Secos

El Plan Nacional de Infraestructura 2024-2029 canaliza recursos hacia 59 proyectos de transporte y ancla un marco de locomotoras sin precedentes de 4.200 millones de USD, además del pedido de 405 millones de USD a Wabtec asegurado en octubre de 2024 [2]"El Gobierno de Kazajistán ha aprobado el Plan Nacional de Infraestructura hasta 2029," Conventus Law, conventuslaw.com. Los proyectos ferroviarios paralelos, desde Darbaza-Maktaaral hasta la ruta Ayagoz-Tachen, conectan la red con Uzbekistán y una tercera puerta fronteriza con China, mientras que el compromiso de 775 millones de USD del Grupo AD Ports incrementa el rendimiento de contenedores de Aktau. Las carreteras de alta capacidad, como la Gran Carretera de Circunvalación de Almaty, reducen la fricción en la distribución urbana. Cada activo estimula una demanda agrupada de almacenes, grúas, sistemas de telecomunicaciones y recualificación de la fuerza laboral, multiplicando los efectos multiplicadores del crecimiento en el mercado de carga y logística de Kazajistán.

Crecimiento en la Producción Industrial y las Exportaciones Extractivas que Requieren Logística a Granel y de Proyectos

Los proyectos de petróleo, minería y nuevas energías impulsan tareas de transporte complejas, desde módulos de plataformas de elevación pesada hasta repuestos de entrega urgente. CPC transportó 54,9 millones de toneladas de crudo en 2024, y en septiembre de 2025 KazMunayGas redirigió volúmenes a través del oleoducto Bakú-Tiflis-Ceyhan, diversificando los corredores de transporte [3]"Las exportaciones de petróleo de Kazajistán no se interrumpen a pesar de las suspensiones de atraque del Consorcio del Oleoducto Caspio," The Times of Central Asia, timesca.com. El interés coreano en el litio del Kazajistán Oriental y nueve proyectos de energía renovable que totalizan 455,5 MW puestos en servicio en 2025 intensifican la demanda de flete de proyectos y manejo especializado.

Aumento del Comercio Electrónico Doméstico y Transfronterizo que Estimula la Demanda de Mensajería Urgente y Paquetería y Cumplimiento de Pedidos

Más de 300.000 empleos en comercio electrónico y un número significativo de pedidos de Kaspi.kz enrutados a través de mensajeros propios evidencian un cambio a nivel nacional hacia ecosistemas integrados de pago y logística [4]"Kazajistán registra crecimiento del empleo impulsado por el auge del comercio electrónico," Trend.az, trend.az. Las directivas gubernamentales para escalar Kazpost complementan el despliegue de taquillas y la expansión del servicio rural, mientras que los módulos aduaneros de ventanilla única agilizan las importaciones de comercio electrónico entre empresas y consumidores. Los operadores que combinan cumplimiento de pedidos, despacho aduanero y visibilidad de datos en la última milla capturan la mayor parte del dinámico mercado de carga y logística de Kazajistán.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ineficiencias de Transbordo Fronterizo y Ruptura de Ancho de Vía/Modal en las Interfaces China-Europa | -0.6% | Puerto seco de Khorgos, frontera China-Kazajistán | Mediano plazo (2-4 años) |

| Ineficiencias Arancelarias, Regulatorias y Administrativas que Elevan los Costos de Tránsito y los Tiempos de Permanencia | -0.5% | Puestos aduaneros a nivel nacional | Corto plazo (≤ 2 años) |

| Cuellos de Botella de Capacidad y Congestión Terminal a lo largo del Corredor Central y el Segmento Caspio | -0.4% | Aktau, Kuryk, Khorgos, rutas de ferry del Caspio | Mediano plazo (2-4 años) |

| Base Logística de Pequeñas y Medianas Empresas Fragmentada con Baja Madurez Digital y Brechas de Mano de Obra Calificada | -0.3% | Ciudades rurales y secundarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ineficiencias de Transbordo Fronterizo y Ruptura de Ancho de Vía/Modal en las Interfaces China-Europa

Los trenes chinos de ancho estándar se encuentran con las vías kazajas de ancho amplio, lo que obliga a costosos cambios de bogies y retrasos de hasta 48 horas. Aunque la capacidad de Khorgos aumentó a 18.000 TEU, la congestión y las interrupciones informáticas socavan la fiabilidad de los horarios. La línea Ayagoz-Tachen prevista añade capacidad de volumen pero no paridad de ancho de vía, por lo que persisten el riesgo de daños a los contenedores y el deterioro de productos perecederos, lo que frena el potencial de tráfico de alto valor.

Ineficiencias Arancelarias, Regulatorias y Administrativas que Elevan los Costos de Tránsito y los Tiempos de Permanencia

A pesar de los avances en la ventanilla única, la documentación de múltiples organismos y las normas arancelarias cambiantes incrementan las cargas de cumplimiento. Las reformas de enero de 2025 para reducir los tiempos en frontera en nueve cruces son prometedoras, pero dependen de la coordinación transfronteriza y la recualificación del personal. Los regímenes de permisos engorrosos siguen pesando sobre los pequeños transitarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Liderazgo del Comercio Mayorista en Medio de la Aceleración Manufacturera

El Comercio Mayorista y Minorista generó el 33,78% de los ingresos del mercado de carga y logística de Kazajistán en 2025, respaldado por bienes de consumo importados y la expansión de hipermercados a nivel nacional. Las estrategias omnicanal exigen redes de centros de distribución regionales, selección de voz interactiva y procesamiento de devoluciones.

La Manufactura registra la CAGR más rápida del 4,42% (2026-2031), gracias a la diversificación industrial hacia automóviles, energías renovables y procesamiento. Los inversores coreanos en minería de litio y baterías amplifican los flujos entrantes de productos químicos y materiales de cátodo listos para exportar. A medida que las plantas se sincronizan con los paneles de control de producción justo a tiempo, los proveedores logísticos despliegan lanzaderas de recorrido lechero y soluciones de alimentación junto a la línea para minimizar los inventarios de trabajo en proceso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Función Logística: El Dominio del Transporte de Carga Impulsa la Evolución del Mercado

El Transporte de Carga capturó el 73,65% del mercado de carga y logística de Kazajistán en 2025, debido a los productos básicos a granel y los envíos de tránsito que dependen de activos viales, ferroviarios y de oleoductos. La carretera conservó una participación del 57,35%, pero la inversión en locomotoras Wabtec a finales de 2024 aumenta la capacidad ferroviaria, mejorando la competitividad en los corredores este-oeste. Se proyecta que el tamaño del mercado de carga y logística de Kazajistán para el Transporte de Carga se expanda en paralelo con las mejoras de los corredores multimodales que conectan China con el Caspio.

El impulso de crecimiento se inclina hacia la Mensajería Urgente y Paquetería, que avanza a una CAGR del 4,32% (2026-2031). Los paquetes domésticos dominan hoy en día, pero los pedidos transfronterizos aumentan en dos dígitos a medida que las aduanas digitales reducen los tiempos de procesamiento. La demanda de almacenamiento refleja este cambio: el espacio con control de temperatura, que representa apenas el 9,88% de la capacidad, registra una CAGR del 4,16% (2026-2031) a medida que se multiplican las exportaciones farmacéuticas y de alimentos frescos. Los proveedores con automatización, tecnología de selección por luz y centros de microcumplimiento aseguran contratos a largo plazo con minoristas que pivotan hacia modelos omnicanal.

Por Mensajería Urgente y Paquetería: Dominio Doméstico en Medio de la Aceleración Internacional

La Mensajería Urgente y Paquetería doméstica representó el 66,60% del tamaño del mercado de carga y logística de Kazajistán en 2025, respaldada por el despliegue de taquillas a nivel nacional y las promesas de entrega en el mismo día en Almaty y Astana. El perfilado de riesgo automatizado de Astana-1 despacha el 90% de los paquetes a través del canal verde, aumentando el rendimiento para los comerciantes electrónicos domésticos.

La Mensajería Urgente y Paquetería internacional es el segmento de mayor crecimiento con una CAGR del 4,45% (2026-2031), ya que los comerciantes recurren a proveedores chinos de electrónica y moda. El patio de grúas renovado del puerto seco de Khorgos incrementa el manejo diario de paquetes, mientras que los nuevos cargueros programados en Almaty canalizan las devoluciones salientes a Europa en 48 horas. La Mensajería Urgente y Paquetería con control de temperatura emerge para insulina, vacunas y alimentos gourmet, impulsando la demanda de embalajes conformes con las Buenas Prácticas de Distribución y registradores de datos.

Por Almacenamiento y Depósito con Control de Temperatura: La Expansión de la Cadena de Frío se Acelera

Las instalaciones sin control de temperatura dominaron con el 90,12% en 2025, atendiendo a bienes de consumo de alta rotación, maquinaria y existencias de minerales a granel. El tamaño del mercado de carga y logística de Kazajistán para el almacenamiento con control de temperatura está creciendo a una CAGR del 4,16% (2026-2031), impulsado por 16,1 millones de toneladas de exportaciones agrícolas y el aumento de las importaciones farmacéuticas.

El stock moderno de Grado A enfrenta escasez: Almaty registra una ocupación del 95%, y proyectos especulativos como el centro de 106.000 m² de Griffin Park pre-arriendan más de la mitad de su espacio antes de su finalización. Los sensores IoT, las baterías de litio de respaldo y la integración de sistemas de gestión de almacenes se convierten en requisitos básicos a medida que los cargadores aplican las normas de Buenas Prácticas de Distribución y HACCP.

Por Modo de Transporte de Carga: El Predominio de la Carretera Desafiado por la Diversificación Modal

El transporte por carretera mantuvo una participación del 57,35% en 2025, gracias a su alcance en la última milla y la flexibilidad de los horarios. Sin embargo, la CAGR del 4,18% del flete aéreo (2026-2031) refleja las tendencias de carga urgente, especialmente en componentes farmacéuticos y de alta tecnología. La participación en el mercado de carga y logística de Kazajistán se está reequilibrando gradualmente a medida que el ferrocarril obtiene subsidios para trenes bloque China-Unión Europea, y el rendimiento de los oleoductos sigue siendo fundamental, moviendo 54,9 millones de toneladas de crudo a través de CPC en 2024.

Los envíos marítimos dependen de las ventanas climáticas del Caspio, pero las ampliaciones de los servicios de ferry diversifican el enrutamiento. Las políticas medioambientales fomentan los cambios modales de la carretera al ferrocarril, pero la escasez de vagones y las rupturas de ancho de vía en Khorgos siguen limitando los volúmenes alcanzables. Las soluciones híbridas —cadenas camión-ferrocarril-mar gestionadas mediante una única carta de porte— ganan terreno para la ropa de moda rápida con destino a Europa Occidental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Flete de Carga: Las Rutas Marítimas Lideran en Medio de la Aceleración del Crecimiento Aéreo

El flete marítimo y por vías navegables interiores representó el 57,76% del mercado de carga y logística de Kazajistán en 2025, lo que refleja las exportaciones de crudo a través del Caspio y el creciente tráfico de contenedores en los servicios de alimentación hacia Bakú. Se espera que el tamaño del mercado de carga y logística de Kazajistán para el flete se amplíe a medida que la mejora de 775 millones de USD en Aktau incremente la capacidad de contenedores e integre la gestión de patios habilitada por IoT.

El flete aéreo, con una CAGR del 4,27% (2026-2031), se beneficia de la electrónica, los productos perecederos y los repuestos automotrices urgentes. Los incentivos de tránsito en el Aeropuerto Internacional de Almaty reducen a la mitad los cargos de almacenamiento para la carga reexportada, atrayendo consolidaciones regionales. Los transitarios integran enlaces API con la plataforma del Corredor de Comercio Digital para ofrecer actualizaciones de hitos en tiempo real, fortaleciendo las propuestas de valor para los cargadores multinacionales.

Análisis Geográfico

La vasta extensión territorial de Kazajistán exige arterias multimodales que conecten las regiones ricas en minerales con los centros de demanda. El Ferrocarril Transkazajo transporta la mayor parte del comercio este-oeste, mientras que las mejoras en las carreteras federales mejoran el acceso de alimentación a los silos rurales. Las reformas fronterizas de principios de 2025 redujeron los retrasos promedio en los cruces en un 40% en nueve puestos de control, acelerando el rendimiento de camiones y trenes transfronterizos.

El litoral caspio ancla la logística marítima. Aktau gestionó 3,6 millones de toneladas de petróleo en 2024 y pronto contará con un carril aduanero verde y enchufes para contenedores refrigerados para gestionar los transbordos de frutas desde Asia Central hacia el Golfo. Las regiones occidentales que dependen de los oleoductos acogen simultáneamente componentes de parques eólicos, creando oportunidades de carga de retorno para los transportistas de proyectos.

Panorama regulatorio

El sector de transporte de carga y logística de Kazajistán está regulado principalmente por el Ministerio de Transporte de la República de Kazajistán, incluidos su Comité de Transporte por Carretera y Control del Transporte (supervisión del mercado y aplicación de normas para el transporte por carretera) y el Comité de Carreteras (gestión de la infraestructura vial). Los requisitos operativos fundamentales se definen en la Ley de la República de Kazajistán N.º 156-XIII, Sobre el Transporte en la República de Kazajistán, que establece controles estatales en materia de licencias, regulación técnica y supervisión del cumplimiento para las actividades de transporte de carga e infraestructura.

El acceso al mercado y el cumplimiento se administran cada vez más a través de canales digitales gubernamentales. El transporte ferroviario de carga requiere una licencia emitida por el Estado a través del portal de licencias electrónicas (elicense.kz), mientras que los permisos y servicios empresariales relacionados se gestionan a través de egov.kz. La orientación del sector se sustenta en el Concepto de Desarrollo del Potencial de Transporte y Logística de la República de Kazajistán hasta 2030, que prioriza la capacidad de tránsito y la conectividad de corredores, y alimenta las normativas ministeriales para los requisitos diarios de transporte y seguridad en carretera y ferrocarril.

Análisis de la cadena de valor

La cadena de valor del transporte de carga y la logística de Kazajistán comienza con los expedidores en los sectores extractivos (petróleo, minería), manufacturero, agrícola y de comercio mayorista y minorista, y luego pasa por transitarios y operadores 3PL que combinan rutas multimodales por carretera, ferrocarril, tramos marítimos del Caspio y aire para carga sensible al tiempo. Las entidades estatales de infraestructura y operación, especialmente KTZ y sus subsidiarias, se sitúan en el centro de la capa ferroviaria y de terminales, conectando nodos de producción y consumo interiores como Almaty y Astana con puertas de entrada como Khorgos/Altynkol (interfaz con China) y Aktau/Kuryk (interfaz con el Caspio). Los servicios de valor agregado, como el corretaje aduanero, la consolidación, el seguimiento y rastreo, y el cumplimiento de pedidos, cobran mayor importancia para el comercio electrónico y la carga de mayor valor, mientras que la logística de proyectos respalda las energías renovables y otras construcciones industriales.

Los cuellos de botella y las inversiones habilitadoras influyen en dónde se capta el valor. Los pasos de cambio de ancho de vía y trasbordo en la frontera con China generan riesgos de tiempo y manipulación, lo que aumenta la demanda de procesos de terminal más sólidos y fiables en puertos secos como Khorgos. En respuesta, los programas de financiamiento e infraestructura previos están ampliando la capa ferroviaria y de corredores, incluido el financiamiento aprobado por el AIIB (marzo de 2026) para un tramo ferroviario de 322,3 km entre Mointy y Kyzylzhar, y proyectos con respaldo internacional como la circunvalación ferroviaria electrificada de Almaty. La cadena también está integrando más socios y plataformas internacionales, incluida la puesta en marcha de la empresa conjunta Gulflink por parte de AD Ports Group y KTZ (julio de 2025), y las conversaciones de KTZ Express para ampliar la cooperación con COSCO SHIPPING Lines (junio de 2026) en torno al Aktau Container Hub y la conectividad del TITR, lo que refuerza los segmentos de transitarios y puertas de entrada que monetizan los flujos del Corredor Medio.

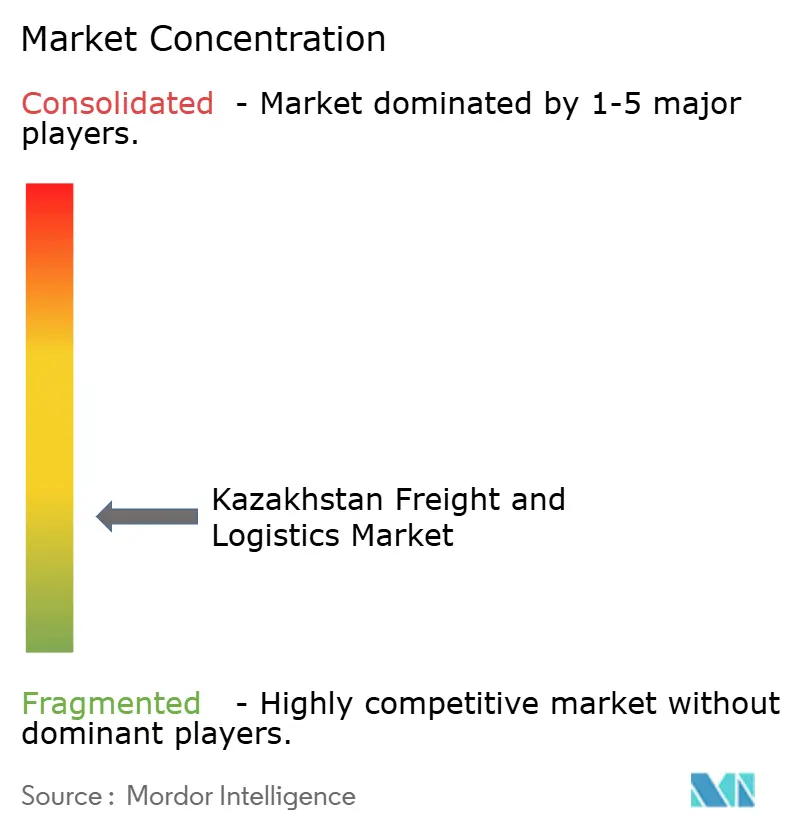

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Las filiales estatales de KTZ dominan el transporte ferroviario y las operaciones terminales, beneficiándose de la propiedad de infraestructura y la alineación con las políticas. Kazpost aprovecha una red postal sin igual para asegurar picos de volumen de mensajería urgente y paquetería vinculados al comercio electrónico doméstico. Los operadores logísticos tercerizados internacionales como Rhenus Logistics y CJ Logistics despliegan empresas conjuntas para adquirir conocimientos sobre las regulaciones locales mientras inyectan procedimientos operativos estándar globales y plataformas de tecnología de la información.

La capacidad en torno a nodos críticos —incluidos el puerto seco de Khorgos y el puerto marítimo de Aktau— impulsa la concentración localizada, donde los primeros en llegar negocian espacios preferenciales y concesiones a largo plazo. La diferenciación digital se está acelerando: el piloto de cadena de bloques de KTZ para el seguimiento de vagones y la plataforma de contratos inteligentes de Prometeo mejoran la transparencia para los cargadores preocupados por las interrupciones del tránsito.

Quedan espacios sin explotar en la logística con control de temperatura, la carga de proyectos de elevación pesada y los servicios integrados ferroviario-carretera que conectan las fábricas de las zonas económicas especiales con los puertos del Caspio. Las tendencias de consolidación emergen a medida que los grandes operadores logísticos tercerizados absorben a los propietarios-operadores que no pueden financiar actualizaciones de camiones Euro-6 ni cumplir con las normas de Buenas Prácticas de Distribución. En general, la intensa competencia en las tarifas de transporte de larga distancia coexiste con nichos premium que generan márgenes de dos dígitos.

Líderes de la Industria de Carga y Logística de Kazajistán

KTZ-Freight Transportation LLC

Kazpost JSC

KTZ Express JSC

Pandora Logistics

KM Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de la capacidad del Corredor Medio y los centros transfronterizos específicos crean margen para los operadores que puedan aumentar el rendimiento y mejorar la fiabilidad en nodos con restricciones. Una señal de inversión clara son los acuerdos de transporte anunciados con socios europeos en junio de 2026 (462 millones de USD) para fortalecer la conectividad del TITR, respaldados por financiamiento multilateral como la aprobación del AIIB (marzo de 2026), dirigida a eliminar los cuellos de botella ferroviarios en tramos clave. Esta configuración respalda oportunidades en terminales intermodales, manejo de contenedores y capas de servicio que reducen la friccción en interfaces como Khorgos y el segmento del Caspio, abarcando tanto productos ferroviarios-marítimos programados como el corretaje aduanero y la consolidación de mayor margen vinculados al crecimiento del tránsito.

La digitalización y la integración de datos también crean oportunidades de implementación a corto plazo en los ámbitos de mensajería, expreso y paquetería (CEP), despacho de camiones y procesos fronterizos. El Gobierno de Kazajistán ha impulsado iniciativas en torno a la gestión digital centralizada del transporte, incluido un objetivo declarado (junio de 2026) de completar un lago de datos de transporte digital centralizado para finales de 2026, orientado a la supervisión logística en tiempo real, junto con el trabajo continuo en las plataformas Smart Cargo y relacionadas con KEDEN mencionadas en medios oficiales y nacionales. Para los proveedores privados, esto amplía el mercado direccionable de servicios de visibilidad conectados por API, automatización del cumplimiento y optimización de rutas, particularmente para flotas de camiones de pymes fragmentadas, y para operadores de cadena de frío, donde la prueba de condición y la gestión de excepciones pueden diferenciar los servicios en puertos, aeropuertos y centros transfronterizos.

Desarrollos recientes del sector

- Julio de 2026: El Gobierno de Kazajistán firmó un memorando de términos con la empresa emiratí Presight para desarrollar una red de transporte nacional inteligente. La iniciativa se centra en la gestión de tráfico y logística basada en datos, respaldando la visibilidad en tiempo real a lo largo de los corredores de carga y fortaleciendo la capa digital que sustenta las operaciones multimodales.

- Junio de 2026: Sarens anunció una inversión de 56 millones de USD para desarrollar un centro logístico y comercial de 82 hectáreas cerca del cruce fronterizo de Khorgos con China. El proyecto se orienta a la capacidad de almacenamiento y manejo adyacente a la frontera, reforzando la interfaz China-Kazajistán, donde la gestión del trasbordo y del tiempo de permanencia afecta de manera significativa la competitividad del corredor.

- Octubre de 2024: LX Pantos firmó un memorando de entendimiento con PTC Group para codesarrollar servicios de carga basados en la Ruta de Transporte Internacional Transcaspiana y optimizar activos compartidos. La colaboración amplió la oferta comercial vinculada al Corredor Medio, respaldando productos multimodales más estructurados que conectan Kazajistán con rutas del Caspio y posteriores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por el traslado, manipulación y almacenamiento de mercancías dentro de Kazajistán y a través de sus fronteras, donde los proveedores de servicios reciben pago por la ejecución del transporte y el apoyo logístico relacionado.

Exclusiones del alcance: el transporte de pasajeros, la construcción pura de infraestructura de transporte y las ventas independientes de vehículos no se incluyen en los totales del mercado.

Descripción general de la segmentación

- Por Función Logística

- Mensajería Urgente y Paquetería

- Por Tipo de Destino

- Doméstico

- Internacional

- Por Tipo de Destino

- Flete de Carga

- Por Modo de Transporte

- Aéreo

- Marítimo y Vías Navegables Interiores

- Otros

- Por Modo de Transporte

- Transporte de Carga

- Por Modo de Transporte

- Aéreo

- Ferroviario

- Carretera

- Marítimo y Vías Navegables Interiores

- Oleoductos

- Por Modo de Transporte

- Almacenamiento y Depósito

- Por Control de Temperatura

- Sin Control de Temperatura

- Con Control de Temperatura

- Por Control de Temperatura

- Otros Servicios

- Mensajería Urgente y Paquetería

- Por Industria de Usuario Final

- Agricultura, Pesca y Silvicultura

- Construcción

- Manufactura

- Petróleo y Gas, Minería y Canteras

- Comercio Mayorista y Minorista

- Otros

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con estadísticas públicas que explican cómo se mueven las mercancías dentro y fuera de Kazajistán y cómo cambia la actividad según el modo. Por lo general, fundamentamos las hipótesis iniciales utilizando fuentes como las publicaciones de estadísticas nacionales de Kazajistán, los datos de comercio aduanero y fronterizo, los indicadores de logística y comercio del Banco Mundial y las series de dirección del comercio de UN Comtrade.

Para mantener el modelo realista, también revisamos las actualizaciones de los corredores de los organismos oficiales de transporte, además de organismos internacionales que publican notas de conectividad ferroviaria y por carretera e indicadores de flujo de tránsito. Los informes anuales de las empresas, los comunicados de prensa y las presentaciones para inversores ayudan a validar la combinación de servicios, la dirección de los márgenes y dónde se está añadiendo capacidad. Para las señales de envíos y rutas, utilizamos de forma selectiva una base de datos de pago a nivel de envío de importación y exportación y una base de datos de cadena de suministro logística y tarifas de flete. Estas fuentes documentales no son exhaustivas, y las verificamos con otras referencias públicas para aclarar hipótesis y reducir la desviación en las definiciones.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las hipótesis documentales que más afectan al valor, especialmente la lógica de precios para los movimientos por tonelada-km y contenedor, las hipótesis de utilización del corredor, y qué se contabiliza como ingresos logísticos frente a la mera ejecución del transporte. Hablamos con transportistas, transitarios, operadores de almacenes y grandes expedidores, y validamos los patrones regionales en APAC, EMEA y América para las rutas vinculadas al comercio que afectan a Kazajistán.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos de nivel C: 15% | APAC: 42% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 41% | EMEA: 34% |

| Actores más pequeños: 16% | Gerentes: 44% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento principal utiliza un enfoque de arriba hacia abajo, en el que la actividad de transporte y las señales comerciales se convierten en un conjunto de valor por modo y tipo de servicio, y luego se suman tras ajustar por las combinaciones nacionales frente a las transfronterizas. Los totales se corroboran mediante aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por tonelada-km para carretera y ferrocarril, verificaciones de monetización del espacio de almacenamiento y verificaciones de canal sobre los ingresos de transitarios y paquetería, que luego se utilizan para corregir cualquier desviación.

Los insumos se mantienen prácticos y repetibles, por lo que nos centramos en indicadores como los volúmenes de carga por modo, los valores del comercio transfronterizo, las señales de rendimiento de corredores y terminales, la dirección de los costos de combustible y mano de obra que influye en los precios, y las adiciones de capacidad de almacén en centros clave. Cuando una aproximación de abajo hacia arriba es insuficiente para un servicio de nicho, la brecha se aborda mediante tasas de penetración aplicadas a la base de expedidores relevante, seguidas de una validación por entrevistas.

Para la previsión, se utiliza un análisis de escenarios en torno a la intensidad del tránsito y la demanda interna, y la trayectoria año por año se define mediante una regresión multivariante que relaciona el valor del mercado con el crecimiento comercial, la dirección de la producción industrial y el impulso del volumen de transporte. Las hipótesis se alinean con lo que esperan los operadores y expedidores en materia de precios y utilización, de modo que los picos a corto plazo no se extienden de forma mecánica.

Validación de datos y ciclo de actualización

La validación se realiza en varias etapas para que la cifra final sea coherente con lo que puede sustentar el sistema de transporte en su conjunto. Comparamos los resultados del modelo con señales independientes, como las cuotas por modo, las tendencias comerciales y de rendimiento, y los ingresos implícitos por unidad trasladada, y luego revisamos los valores atípicos antes de la aprobación final.

Si aparecen grandes variaciones por modo o línea de servicio, los analistas vuelven a verificar las definiciones de las fuentes, repiten los tratamientos de moneda e inflación, y vuelven a contactar con expertos cuando es necesario. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian los flujos comerciales, la disponibilidad de capacidad o la regulación en el contexto logístico de Kazajistán. Antes de la entrega, se completa una revisión final de calidad para que los clientes reciban la visión más actualizada disponible.

Comparación del dimensionamiento del mercado de transporte de carga y logística de Kazajistán de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para el transporte de carga y la logística de Kazajistán pueden diferir porque los autores eligen distintos límites de servicio, años y lógicas de fijación de precios, y también varían en cómo tratan la actividad de tránsito frente a los movimientos nacionales. Las diferencias también surgen de si el almacenamiento, los servicios de valor agregado y la actividad de tipo paquetería se agrupan juntos o se muestran de forma más limitada.

En la práctica, la dispersión suele explicarse por las decisiones de alcance y por cómo se proyectan los precios, ya que algunas estimaciones inflan los valores futuros utilizando un crecimiento de tarifas agresivo o incluyen servicios de transporte adyacentes que no son ingresos logísticos pagados. La principal diferencia aquí proviene de mantener el total vinculado a la actividad de carga a nivel de modo y a los ingresos por servicios dentro de la definición del país, lo que tiende a excluir categorías de transporte no logísticas y evita la doble contabilización entre los tramos de transitarios y transporte. Este enfoque de alineación es el que aplica Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,30 mil millones de USD (2025) | |

| Consultora Global A | 4,50 mil millones de USD (2024) | Utiliza una interpretación más restringida de la logística que puede subestimar los ingresos por ejecución de transporte de carga, y el año base y la ventana de previsión difieren, lo que hace que el conjunto de valor parezca más pequeño en comparación con una visión completa del transporte de carga y la logística. |

| Editorial del Sector B | 32,10 mil millones de USD (2026) | Parte de un año futuro y puede incorporar una expansión de precios más fuerte para los servicios transfronterizos, con una divulgación limitada sobre cómo se separan los volúmenes de tránsito y el valor del almacenamiento, lo que puede aumentar el total si no se eliminan las superposiciones. |

La tabla muestra que la mayoría de las diferencias no se deben a cálculos matemáticos, sino a lo que se incluye y a cómo se proyectan los precios año por año. Al mantener las hipótesis vinculadas a la actividad de carga observable, definiciones claras de servicio y verificaciones cruzadas a partir de entrevistas, nuestra estimación se mantiene trazable y más fácil de replicar cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de carga y logística de Kazajistán?

El sector está valorado en 30.500 millones de USD en 2026 y se proyecta que alcance los 37.240 millones de USD en 2031.

¿Qué función logística genera más ingresos?

El Transporte de Carga representa el 73,65% de los ingresos totales gracias a los envíos de productos básicos a granel y el comercio de tránsito.

¿Qué segmento está creciendo más rápido?

El segmento de Mensajería Urgente y Paquetería muestra la expansión más rápida con una CAGR del 4,32% hasta 2031.

¿Qué papel desempeña el corredor Transcaspiano?

Canaliza el creciente volumen de tráfico China-Europa, con la carga en la ruta prevista para duplicarse hasta los 10 millones de toneladas en 2027.

¿Cómo afectarán las inversiones portuarias a la capacidad?

Una mejora de 775 millones de USD en Aktau está prevista para incrementar el manejo de contenedores e integrar aduanas digitales, aliviando los cuellos de botella.

¿Cuál es el mayor desafío operativo para las empresas de transporte por carretera?

La volatilidad de los precios del combustible y la fragmentación de las flotas elevan los costos y complican la estandarización del servicio.

Última actualización de la página el: