Tamaño y Cuota del Mercado de Almacenamiento en Frío

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

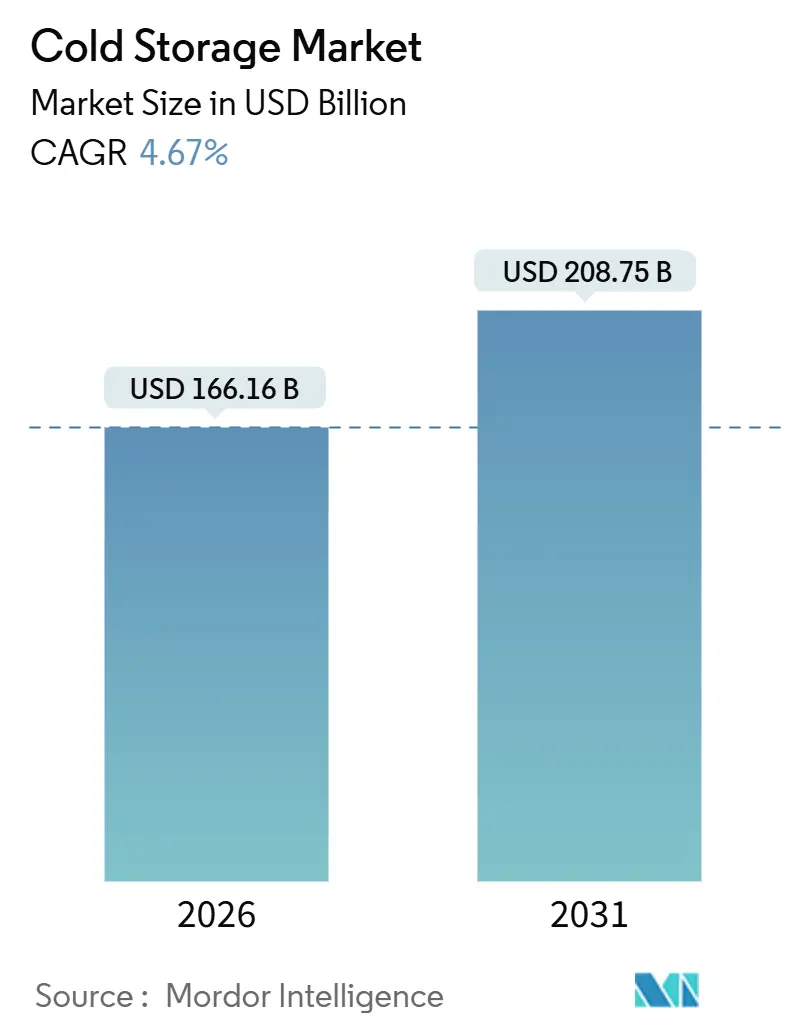

| Tamaño del Mercado (2026) | 166.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 208.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Frío por Mordor Intelligence

El tamaño del Mercado de Almacenamiento en Frío se estima en 166,16 mil millones USD en 2026 y se espera que alcance los 208,75 mil millones USD en 2031, con una CAGR del 4,67% durante el período de previsión (2026-2031).

La expansión del mercado global de almacenamiento en frío está impulsada menos por las adiciones de capacidad en términos generales y más por cambios estructurales en el comportamiento del consumidor, las cadenas de suministro farmacéuticas y los modelos de distribución minorista. El comercio minorista organizado y el comercio electrónico de comestibles están demandando instalaciones de microfulfillment urbanas, los biológicos y las terapias celulares están empujando los umbrales de temperatura por debajo de -20 °C, y la automatización se está convirtiendo en un requisito previo para el control de costos donde la mano de obra calificada escasea. Los operadores capaces de combinar escala, tecnología y experiencia regulatoria están capturando nichos de mayor margen, mientras que las instalaciones más pequeñas corren el riesgo de quedar obsoletas a medida que los costos de energía aumentan y las normas de cumplimiento se endurecen.

Conclusiones Clave del Informe

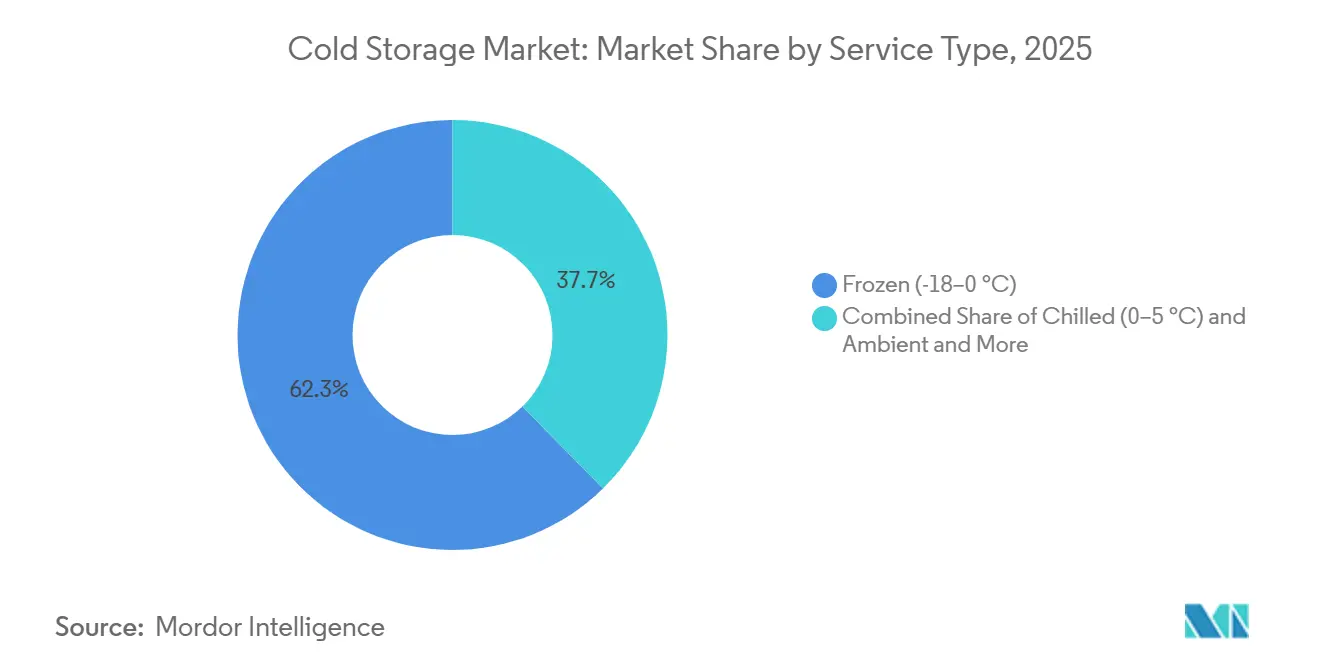

- Por tipo de temperatura, el almacenamiento congelado representó el 62,34% de la cuota del mercado de almacenamiento en frío en 2025, mientras que se proyecta que las instalaciones de congelación profunda y ultrabajas temperaturas se expandirán a una CAGR del 13,01% hasta 2031.

- Por aplicación, el pescado y los mariscos lideraron con una cuota de ingresos del 17,35% en 2025; se prevé que los productos farmacéuticos y biológicos avancen a una CAGR del 11,93% hasta 2031.

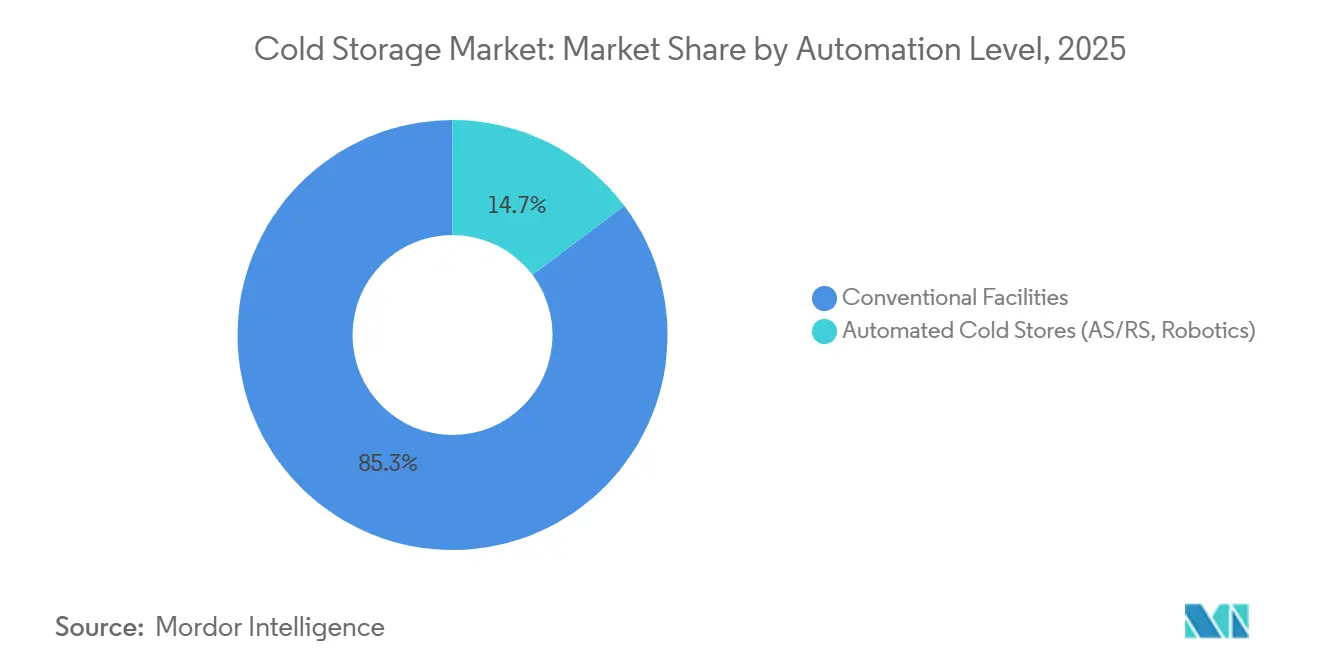

- Por nivel de automatización, las instalaciones convencionales representaron el 85,27% del tamaño del mercado global de almacenamiento en frío en 2025, mientras que se espera que los almacenes frigoríficos automatizados crezcan a una CAGR del 16,72% hasta 2031.

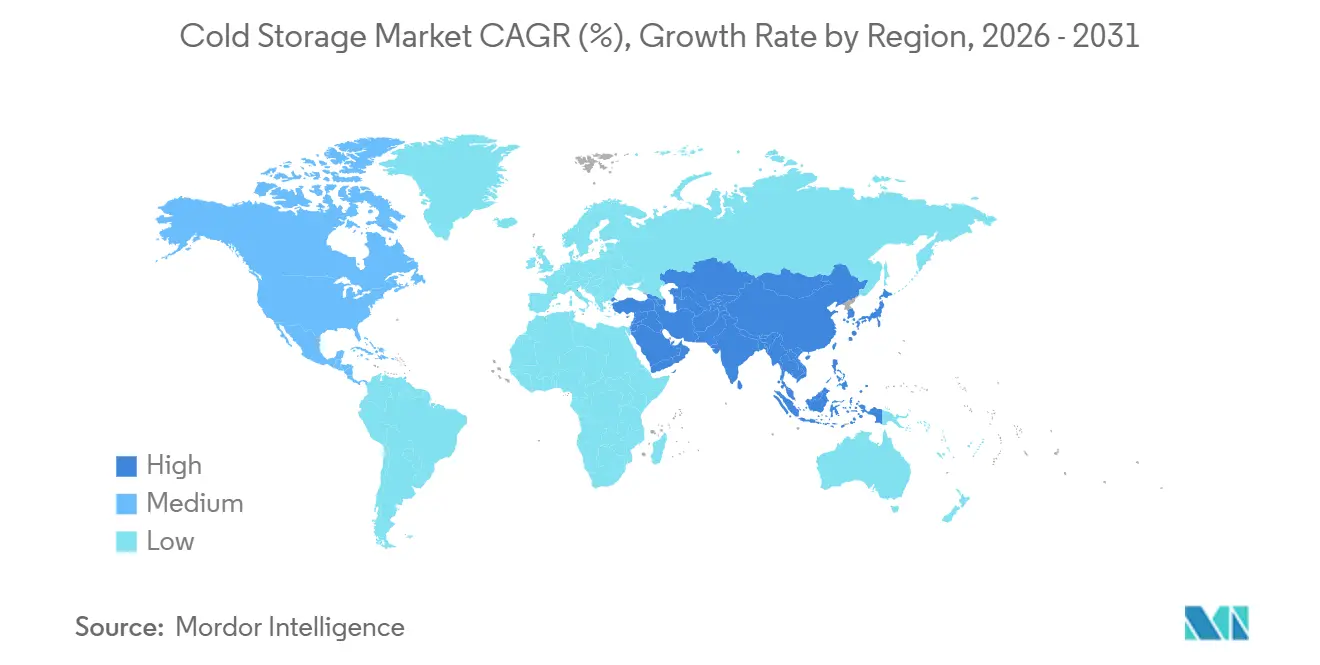

- Por región, Asia-Pacífico concentró el 36,61% de la cuota del mercado de almacenamiento en frío en 2025 y está preparada para la expansión más rápida a una CAGR del 12,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Almacenamiento en Frío

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento del Comercio Minorista Organizado y el Comercio Electrónico de Comestibles | +1.3% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Expansión de las Cadenas de Frío Farmacéuticas | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Alimentos Congelados y de Conveniencia | +0.9% | Global | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Infraestructura de Cadena de Frío | +0.7% | India, China, Sudeste Asiático, África | Largo plazo (≥ 4 años) |

| Refrigeración con Energía Solar | +0.5% | África Subsahariana, Asia Meridional | Largo plazo (≥ 4 años) |

| Adopción de la Automatización de Almacenes | +0.4% | América del Norte, Europa, Asia Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Comercio Minorista Organizado y el Comercio Electrónico de Comestibles

El supermercado en línea está en camino de capturar el 21,5% del total de las ventas de comestibles en EE. UU. para 2025, alcanzando la masa crítica que justifica almacenes frigoríficos urbanos de uso específico ubicados a entre 16 y 24 km de los grandes centros de población. Los formatos de comercio moderno solo en India están previstos para aumentar de 790.000 millones de USD en 2024 a 850.000 millones de USD en 2025, y estos establecimientos requieren una logística de back-end con control de temperatura que las redes mayoristas tradicionales no pueden suministrar. Los diseños de microfulfillment maximizan la utilización cúbica, atendiendo a menudo a más de 100.000 hogares con una ventana de entrega de 30 minutos y reduciendo los costos de última milla hasta en un 50%. El potencial alcista está equilibrado por los desafíos de previsión: las roturas de stock o el deterioro en los nodos urbanos de alto alquiler erosionan rápidamente las ventajas de margen, lo que empuja a los operadores hacia sofisticados programas de planificación de la demanda y análisis avanzados.

Expansión de las Cadenas de Frío Farmacéuticas

Los productos biológicos, las terapias celulares y las terapias génicas ahora exigen almacenamiento desde -40 °C hasta -196 °C, un rango muy por encima de los requisitos tradicionales de vacunas. La jeringa polimérica de SCHOTT Pharma validada a -180 °C, lanzada en 2025, subraya el ritmo de la innovación en envases. La certificación de Buenas Prácticas de Distribución (GDP), el monitoreo automatizado de temperatura y los protocolos validados de cadena de custodia han elevado los costos de cumplimiento, pero también han creado barreras duraderas de entrada, permitiendo a las instalaciones certificadas cobrar primas de precios del 30-50%. La geografía se está diversificando a medida que los fabricantes establecen depósitos regionales para mayor resiliencia, abriendo oportunidades para los operadores de almacenamiento en frío en mercados secundarios previamente ignorados por la logística farmacéutica[1].SCHOTT Pharma, "Jeringa Polimérica para Almacenamiento a Temperatura Ultrabajas," schott-pharma.com.

Demanda Creciente de Alimentos Congelados y de Conveniencia

El consumo per cápita de comidas congeladas está aumentando en las economías maduras a pesar de la estabilidad de la población, lo que refleja la mejora de las tecnologías de congelación y el cambio en los presupuestos de tiempo de los hogares. En Estados Unidos, el valor de la logística de cadena de frío vinculado a los productos congelados está proyectado para pasar de 97,13 mil millones USD en 2026 a 133,87 mil millones USD en 2031 con una CAGR del 6,63%. Las comidas listas para consumir requieren una congelación rápida por choque para la retención de textura, lo que alarga los tiempos de permanencia y ocupa la capacidad del almacén. Los operadores están respondiendo con modelos de contrato híbridos que combinan espacio dedicado y compartido para suavizar las curvas de utilización y asegurar flujos de ingresos predecibles.

Incentivos Gubernamentales para la Infraestructura de Cadena de Frío

El programa PMKSY de India ha destinado 4.600 crores de rupias indias (550 millones USD) para cadenas de frío integradas hasta marzo de 2026, entregando ya más de 838.000 toneladas métricas de capacidad. Las provincias de China ofrecen exenciones fiscales y concesiones de uso de suelo para proyectos de eficiencia energética, mientras que el informe de integración 2025 del Banco Asiático de Desarrollo enumera el almacenamiento en frío como una prioridad para la asistencia técnica. Estos incentivos ahora enfatizan las redes de extremo a extremo sobre los depósitos aislados, empujando a los desarrolladores privados hacia configuraciones de centro y radios que conectan las puertas de las granjas con los centros de las ciudades[2].Invest India, "Infraestructura de Cadena de Frío y su Potencial Futuro," investindia.gov.in

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Consumo de Energía y Costos de Electricidad | -0.8% | Global, agudo en regiones con tarifas elevadas | Corto plazo (≤ 2 años) |

| Elevado CapEx Inicial y Cumplimiento Normativo | -0.6% | Global, especialmente en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de Técnicos de Refrigeración Calificados | -0.5% | Global, grave en ciudades secundarias | Mediano plazo (2-4 años) |

| Aumento de las Primas de Seguro para Sistemas de Amoníaco | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Consumo de Energía y Costos de Electricidad

La energía representa entre el 50-70% de los gastos operativos en un almacén de frío típico, dejando la rentabilidad muy sensible a las fluctuaciones tarifarias. En partes del África Subsahariana, la falta de fiabilidad de la red eléctrica obliga al uso de generadores diésel de respaldo que pueden elevar los costos operativos en un 25%. Las instalaciones están mejorando los envolventes de los edificios, instalando variadores de velocidad y adoptando refrigerantes de bajo Potencial de Calentamiento Global (GWP) como el Solstice ze de Honeywell, que se reporta que reduce el consumo de energía en un 46%. Sin embargo, los desembolsos de capital oscilan entre 1 millón y 3 millones USD por cada 100.000 ft2, lo que ralentiza la adopción en instalaciones de menor margen[3]Honeywell, "Estándares de Eficiencia Energética en el Almacenamiento en Frío," honeywell.com.

Elevado CapEx Inicial y Cumplimiento Normativo

Un almacén de grado farmacéutico puede costar más de 200 USD por ft2, en comparación con 70 USD para espacio de temperatura ambiente. La intensidad de capital se agrava con el Reglamento revisado de gases fluorados de la UE 2024/573, que prohíbe las unidades autocontenidas con un GWP superior a 150 a partir de enero de 2025, lo que obliga a realizar reformas o sustituciones. Los refrigerantes naturales como el CO₂ y el amoníaco cumplen las normas medioambientales, pero requieren nuevos protocolos de seguridad, sensores adicionales y primas de seguro más elevadas, creando un mercado de dos niveles donde los operadores bien financiados se adelantan[4].Laird Thermal Systems, "Declive de los Gases Fluorados y su Impacto en los Equipos de Refrigeración," lairdthermal.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Temperatura: La Demanda Ultracongelada Remodela la Combinación de Capacidad

El almacenamiento congelado sigue siendo el ancla del 62,34% del mercado de almacenamiento en frío en 2025 por valor. Sin embargo, el segmento ultracongelado y de temperatura ultrabajas, definido como inferior a -20 °C, está creciendo a una CAGR del 13,01% hasta 2031, casi el triple del crecimiento general del mercado de almacenamiento en frío. Los congeladores de temperatura ultrabajas que operan entre -40 °C y -86 °C son indispensables para las terapias celulares y génicas, y está surgiendo la demanda de almacenamiento criogénico de nitrógeno líquido por debajo de -150 °C. Este espacio de alta especificación exige tarifas de alquiler dos o tres veces más altas que las salas de congelación estándar, amortiguando los costos de capital y apoyando los márgenes premium.

Los operadores que invierten temprano disfrutan de ventajas duraderas. Las salas de temperatura ultrabajas requieren compresores redundantes, generadores de respaldo dimensionados para cortes prolongados, estanterías de acero inoxidable compatibles con la exposición criogénica y monitoreo continuo que se integra con sistemas de información de laboratorio validados. El capital inicial por ranura de paleta puede superar los 1.500 USD, pero la alta utilización y los contratos plurianuales de tipo «tomar o pagar», comunes en la logística farmacéutica, proporcionan certeza de ingresos. Por el contrario, la banda refrigerada de 0-5 °C mantiene una demanda estable para lácteos, productos frescos y productos farmacéuticos no congelados. La presión sobre los precios es más aguda en las salas refrigeradas, lo que impulsa la consolidación a medida que los operadores buscan escala para distribuir los costos fijos de energía y cumplimiento. Las instalaciones híbridas que flexibilizan las zonas entre condiciones refrigeradas, congeladas y de temperatura ambiente están ganando terreno, maximizando el rendimiento cúbico y diversificando los flujos de ingresos dentro de un único sitio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: La Robótica Remodela la Economía del Rendimiento

Los almacenes automatizados que incorporan Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS), sistemas de transporte por lanzadera y robots paletizadores están proyectados para expandirse a una CAGR del 16,72% hasta 2031, superando al mercado de almacenamiento en frío en general. El requisito de capital de 50-100 millones USD por instalación favorece a los operadores con acceso a financiación de bajo costo y grandes inquilinos ancla dispuestos a comprometer volumen.

Los paletizadores automatizados y los despaletizadores por capas reducen los tiempos de espera en el muelle en un 40%, ampliando las ventanas de recepción y expedición. Las instalaciones modernas integran gemelos digitales que modelan el consumo energético, el flujo de trabajo y las rotaciones de inventario, permitiendo a los operadores ajustar algoritmos para ganancias en tiempo real. Se prevé que la cuota del mercado de almacenamiento en frío capturada por las instalaciones automatizadas aumente a medida que mejoren los rendimientos sobre el capital invertido y maduren las estructuras de financiación.

Las primas de seguro para sitios automatizados a menudo disminuyen debido a los menores riesgos de exposición humana, lo que compensa parcialmente el capital invertido. Además, los sensores de mantenimiento predictivo reducen el tiempo de inactividad no planificado, una métrica crítica al manipular productos biológicos de alto valor. Los organismos reguladores aceptan cada vez más los registros electrónicos de lotes y el monitoreo automatizado de condiciones, simplificando el cumplimiento para los productos fuertemente regulados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Demanda Farmacéutica Supera a los Segmentos Alimentarios Tradicionales

El pescado y los mariscos mantuvieron el 17,35% de la cuota del mercado de almacenamiento en frío en 2025, respaldados por estrictos requisitos de temperatura desde la captura hasta el punto de venta. Los productos farmacéuticos y los productos biológicos, aunque representan un volumen absoluto menor, están encaminados a una CAGR del 11,93% hasta 2031, convirtiéndolos en el principal motor de crecimiento. Los precios premium reflejan la necesidad de registros estrictos de cadena de custodia, monitoreo continuo y certificación de Buenas Prácticas de Distribución (GDP).

Los volúmenes de carne y aves de corral siguen siendo sustanciales, pero presentan aumentos estacionales vinculados a los ciclos de producción y la demanda en épocas festivas, lo que requiere contratos flexibles. Las frutas y verduras impulsan la dinámica regional en las economías orientadas a la exportación, particularmente en América del Sur y el Sudeste Asiático. Los lácteos, los postres congelados y las comidas listas para consumir se benefician de la mejora de la tecnología de congelación que preserva la textura y el sabor, extendiendo la vida útil y el alcance global. Los productos químicos especiales y los materiales para ensayos clínicos completan un portafolio diverso que mantiene alta la utilización de la capacidad, pero exige protocolos de manejo personalizados. Los operadores exitosos elaboran estrategias de gestión de combinación que favorecen a los inquilinos durante todo el año y de alto margen, mientras asignan los períodos de hombro a las materias primas estacionales de menor tarifa, suavizando así la volatilidad de los ingresos.

Análisis Geográfico

Asia-Pacífico concentró el 36,61% del valor del mercado de almacenamiento en frío en 2025 y está configurada para superar a todas las demás regiones con una CAGR del 12,02% hasta 2031. Los subsidios provinciales de China y los códigos de diseño ecológico obligatorios impulsan la inversión en almacenes de eficiencia energética, mientras que los programas gubernamentales de India financian redes integradas desde la puerta de la granja hasta la megaciudad. El Sudeste Asiático está madurando como un centro regional de transbordo, canalizando mariscos y productos farmacéuticos a través de los puertos con control de temperatura de Singapur y Malasia. Los marcos regulatorios fragmentados y las brechas de habilidades persisten, pero los operadores experimentados aprovechan las empresas conjuntas con socios locales para navegar los obstáculos de permisos y adquisición de terrenos.

América del Norte presenta un panorama maduro pero dinámico. Solo Estados Unidos controla aproximadamente 3.700 millones de pies cúbicos de almacenamiento refrigerado, pero la antigüedad media de las instalaciones supera los 40 años, lo que impulsa una ola de modernización. La penetración del comercio electrónico de comestibles y el crecimiento farmacéutico están redirigiendo la inversión hacia nodos urbanos de microabastecimiento y megaalmacenes automatizados cerca de corredores intermodales. La escasez de suelo en los mercados costeros de primer nivel infla los alquileres del suelo, empujando el desarrollo hacia el interior a lo largo de parques logísticos servidos por ferrocarril. Canadá y México están ampliando la capacidad para apoyar la agricultura orientada a la exportación y las tendencias de acercamiento productivo, respectivamente, consolidando las redes de suministro integradas de la región.

América del Sur, Europa y Oriente Medio-África ofrecen perfiles contrastantes. Brasil y Perú amplían la capacidad para las exportaciones de carne y frutas, aunque la volatilidad cambiaria y los altos costos de endeudamiento limitan los proyectos más pequeños. El mercado de almacenamiento en frío de Europa está experimentando una revisión impulsada por la regulación a medida que la prohibición de los gases fluorados acelera la adopción de refrigerantes naturales. Alemania, el BENELUX y los Países Nórdicos lideran en automatización e integración de energías renovables, mientras que el sur de Europa despliega plantas híbridas de energía solar para compensar las altas tarifas eléctricas. En Oriente Medio, los Emiratos Árabes Unidos y Arabia Saudí se posicionan como centros regionales, mientras que el África Subsahariana experimenta con micro-almacenamiento vinculado a la energía solar para reducir las pérdidas poscosecha, destacando diversas vías hacia la madurez de la cadena de frío.

Panorama Competitivo

La concentración del mercado se está acelerando en las regiones desarrolladas. Lineage Logistics y Americold Realty Trust juntos controlan más del 70% de la capacidad en América del Norte, aprovechando la escala para obtener ventajas en adquisiciones, software propietario y ofertas de servicio interregionales que los competidores más pequeños tienen dificultades para igualar. La Oferta Pública Inicial (IPO) de Lineage de 4.200 millones USD en 2024 financió nuevas adquisiciones y despliegues de automatización. Americold persigue empresas conjuntas, como su sitio de 130 millones USD conectado por ferrocarril en Kansas City, para expandirse sin sobrecargar su balance.

A pesar de la consolidación, la fragmentación persiste en los mercados emergentes, donde el conocimiento local y los modelos de negocio basados en relaciones siguen confiriendo ventajas. Los campeones regionales en India, China y Brasil defienden su cuota a través de una profunda proximidad con el cliente y una toma de decisiones ágil, incluso cuando los actores globales entran mediante participaciones minoritarias y alianzas. La adopción tecnológica es la línea divisoria: los líderes despliegan sensores de Internet de las Cosas (IoT), mantenimiento predictivo impulsado por Inteligencia Artificial (IA) y sistemas avanzados de gestión de almacenes que comprimen costos y elevan los niveles de servicio. Las instalaciones más pequeñas que carecen de capital para actualizaciones corren el riesgo de quedar relegadas al almacenamiento de materias primas de bajo margen o de abandonar el mercado por completo.

Las oportunidades de espacio en blanco se centran en depósitos de grado farmacéutico, centros automatizados de microabastecimiento y centros rurales con energía solar. Los proveedores especializados que ofrecen Refrigeración como Servicio, refrigeración de cero emisiones de carbono o almacenamiento certificado con Buenas Prácticas de Distribución (GDP) están atrayendo el interés del capital privado. Se espera que la intensidad competitiva se endurezca a medida que las divulgaciones de sostenibilidad se vuelvan obligatorias y los clientes prioricen a los socios capaces de documentar huellas de carbono y credenciales de cumplimiento.

Líderes de la Industria del Almacenamiento en Frío

Lineage Logistics

Americold Logistics

Nichirei Logistics Group

Swire Cold Storage

Burris Logistics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AGRO Merchants Group anunció la expansión de las operaciones en el sureste de Estados Unidos, añadiendo robótica y monitoreo avanzado para atender a clientes del sector farmacéutico y de servicios de alimentación.

- Abril de 2025: NewCold completó la instalación de vehículos de guiado automático y sistemas de picking robótico en varios sitios europeos, mejorando el rendimiento y reduciendo la exposición laboral.

- Marzo de 2025: Lineage Logistics acordó adquirir Bellingham Cold Storage, añadiendo cuatro campus en Washington e Illinois y ampliando su oferta de servicios orientada a productores.

- Febrero de 2025: Americold Realty Trust formalizó un contrato de construcción a medida de 130 millones USD en Kansas City con Canadian Pacific y un centro de distribución de 35 millones USD en Dubái con DP World, extendiendo el alcance intermodal y la diversidad geográfica.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de almacenamiento en frío como todo almacén de uso específico que mantiene los productos entre -25 °C y +5 °C, desde salas frigoríficas de una sola planta hasta instalaciones automatizadas de gran altura que mueven palés con grúas y robots. Nosotros, los analistas de Mordor Intelligence, tratamos por igual las instalaciones públicas operadas por empresas de logística de terceros y los almacenes privados de uso exclusivo, siempre que el espacio genere ingresos.

Exclusiones del alcance: El modelo excluye las flotas de transporte refrigerado, los refrigeradores en el punto de venta minorista y el valor de construcción de nuevos proyectos en terrenos sin desarrollar.

Descripción General de la Segmentación

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (-18–0 °C)

- Ambiente

- Ultracongelado / Temperatura Ultrabajas (<-20 °C)

- Por Nivel de Automatización (Almacenamiento)

- Instalaciones Convencionales

- Almacenes de Frío Automatizados (AS/RS, Robótica)

- Por Aplicación

- Frutas y Verduras

- Carne y Aves de Corral

- Pescado y Mariscos

- Lácteos y Postres Congelados

- Panadería y Confitería

- Comidas Listas para Consumir

- Productos Farmacéuticos y Biológicos

- Vacunas y Materiales para Ensayos Clínicos

- Productos Químicos y Materiales Especiales

- Otros Productos Perecederos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudí

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

El equipo de Mordor Intelligence entrevistó a gerentes de almacenes en América del Norte, Europa y Asia-Pacífico, junto con proveedores de equipos y auditores de cadena de frío, para verificar las tasas de utilización, las primas de automatización y los costos de actualización en eficiencia energética. Estas conversaciones cerraron las brechas de datos y fundamentaron los supuestos de nuestro modelo en las realidades operativas del día a día.

Investigación Documental

Comenzamos con conjuntos de datos de acceso público, encuestas de capacidad refrigerada del USDA, producción de productos perecederos de la FAO, tonelaje comercial de UN Comtrade e índices de energía de Eurostat, que nos proporcionaron señales fundamentales de volumen y costos. Las notas regulatorias de las actualizaciones del Protocolo de Montreal, junto con los documentos de orientación de la Asociación Internacional de Almacenes Refrigerados, aclararon las necesidades de modernización impulsadas por el cumplimiento normativo. A continuación, los analistas examinaron los informes 10-K de las empresas, las presentaciones para inversores y los perfiles de D&B Hoovers para extraer métricas de pies cúbicos ocupados e ingresos por arrendamiento. Se analizaron Dow Jones Factiva y las principales revistas especializadas para verificar los anuncios de expansión. Las fuentes enumeradas ilustran, sin agotar, el conjunto más amplio revisado.

Dimensionamiento del Mercado y Pronósticos

Un enfoque de reconstrucción de capacidad de arriba hacia abajo convirtió los pies cúbicos refrigerados nacionales en ingresos direccionables utilizando tarifas de almacenamiento promedio muestreadas, que luego se validan mediante consolidaciones selectivas de abajo hacia arriba de los ingresos declarados por los principales operadores. Los insumos clave incluyen las tasas de rotación de palés, la penetración del comercio electrónico de comestibles, los volúmenes de exportación de alimentos congelados, la producción de biológicos farmacéuticos, las tendencias de precios de la energía y los plazos de eliminación gradual de los gases fluorados. Los pronósticos hasta 2030 se basan en una regresión multivariante que vincula el crecimiento de las tarifas con los costos de energía, la adopción de la automatización y el rendimiento de las materias primas, mientras que las verificaciones de escenarios se ajustan para tener en cuenta las perturbaciones de política o de la cadena de suministro.

Ciclo de Validación de Datos y Actualización

Los resultados pasan por una revisión de múltiples niveles en la que analistas independientes auditan las fórmulas, comparan los resultados con indicadores satelitales como las ventas de compresores y vuelven a entrevistar a las fuentes cuando las anomalías superan los umbrales preestablecidos. Nuestro panel de control se actualiza anualmente, con revisiones intermedias activadas por adiciones de capacidad significativas o cambios regulatorios, lo que garantiza que los clientes siempre reciban una línea de base actualizada.

Por Qué la Línea de Base de Almacenamiento en Frío de Mordor Intelligence Merece Confianza

Las estimaciones publicadas suelen variar porque las empresas contabilizan activos diferentes, aplican supuestos de tarifas divergentes y actualizan a intervalos desiguales. Nuestra rigurosa selección del alcance y la recalibración anual reducen esa dispersión para los responsables de la toma de decisiones.

Los principales factores que generan brechas incluyen si los valores de construcción de terrenos y edificios están agrupados, la agresividad de los multiplicadores de demanda y la profundidad de las verificaciones cruzadas de ocupación. Los informes de Mordor Intelligence se limitan exclusivamente al espacio que genera ingresos, adoptan escenarios de crecimiento equilibrados y validan las tarifas mediante entrevistas directas con los operadores.

Comparación de referencia

| Tamaño del mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| 790.000 millones de USD | Mordor Intelligence | - |

| 850.000 millones de USD | Consultora Global A | Contabiliza las ventas de equipos de refrigeración y los valores de tasación de terrenos, lo que infla los totales |

| 179.580 millones de USD | Asociación Industrial B | Aplica una única CAGR de alimentos congelados sin verificar la ocupación de los almacenes ni la variación de las tarifas |

Estas comparaciones demuestran que los datos de Mordor Intelligence se basan en una cadena rastreable de datos de capacidad, evidencia de tarifas y validación rutinaria, lo que proporciona a los usuarios un punto de partida estable y transparente para la estrategia y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de almacenamiento en frío en 2026?

El tamaño del mercado de almacenamiento en frío está valorado en 166,16 mil millones USD en 2026.

¿A qué ritmo crecerá la demanda de almacenamiento a temperatura ultrabajas?

Se proyecta que las instalaciones ultracongeladas y de temperatura ultrabajas se expandan a una CAGR del 13,01% hasta 2031.

¿Qué región se espera que lidere el crecimiento hasta 2031?

Asia-Pacífico combina la mayor cuota con el crecimiento más rápido, avanzando a una CAGR del 12,02%.

¿Quiénes son los actores dominantes en América del Norte?

Lineage Logistics y Americold Realty Trust juntos controlan más del 70% de la capacidad en América del Norte.

¿Qué cuota tuvo el almacenamiento congelado en 2025?

Las salas de congelación representaron el 62,34% de la cuota del mercado de almacenamiento en frío en 2025.

¿Qué segmento de aplicación está creciendo más rápidamente?

Se prevé que los productos farmacéuticos y los productos biológicos crezcan a una CAGR del 11,93% hasta 2031 debido al aumento de los volúmenes de productos biológicos y terapia génica.

Última actualización de la página el: