Tamaño y Participación del Mercado de Software de Gestión de Calidad de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.83 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Calidad de EE. UU. por Mordor Intelligence

El tamaño del mercado de software de gestión de calidad de EE. UU. alcanzó USD 4,05 mil millones en 2025 y se proyecta que ascienda a USD 6,83 mil millones para 2030, lo que refleja una CAGR del 11,02% durante el período. Esta expansión refleja cómo las industrias reguladas consideran ahora los sistemas de gestión de calidad como palancas estratégicas que mejoran la eficiencia, mitigan el riesgo y agudizan el posicionamiento competitivo. Las inversiones fluyen hacia plataformas en la nube que acortan los ciclos de implementación, mientras que las normas de validación basadas en riesgos de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) están acelerando los despliegues en ciencias de la vida.[1]Administración de Alimentos y Medicamentos de EE. UU., "Garantía de Software Informático para Software de Producción y Sistema de Calidad," fda.gov El crecimiento también proviene del auge de las arquitecturas de "hilo digital" interconectadas que vinculan datos de calidad, diseño y fabricación, así como de herramientas de inteligencia artificial generativa que predicen defectos antes de que ocurran. En conjunto, estas fuerzas posicionan al mercado de software de gestión de calidad para un crecimiento persistente de dos dígitos a medida que las organizaciones buscan información en tiempo real a lo largo de cadenas de suministro complejas.

Conclusiones Clave del Informe

- Por modelo de implementación, las plataformas basadas en la nube capturaron el 59,7% de la participación del mercado de software de gestión de calidad en 2024 y se proyecta que registren una CAGR del 11,9% hasta 2030.

- Por tipo de solución, el control de documentos lideró con una participación de ingresos del 34,8% del mercado de software de gestión de calidad en 2024, mientras que se prevé que la gestión de calidad de proveedores se expanda a una CAGR del 13,05% hasta 2030.

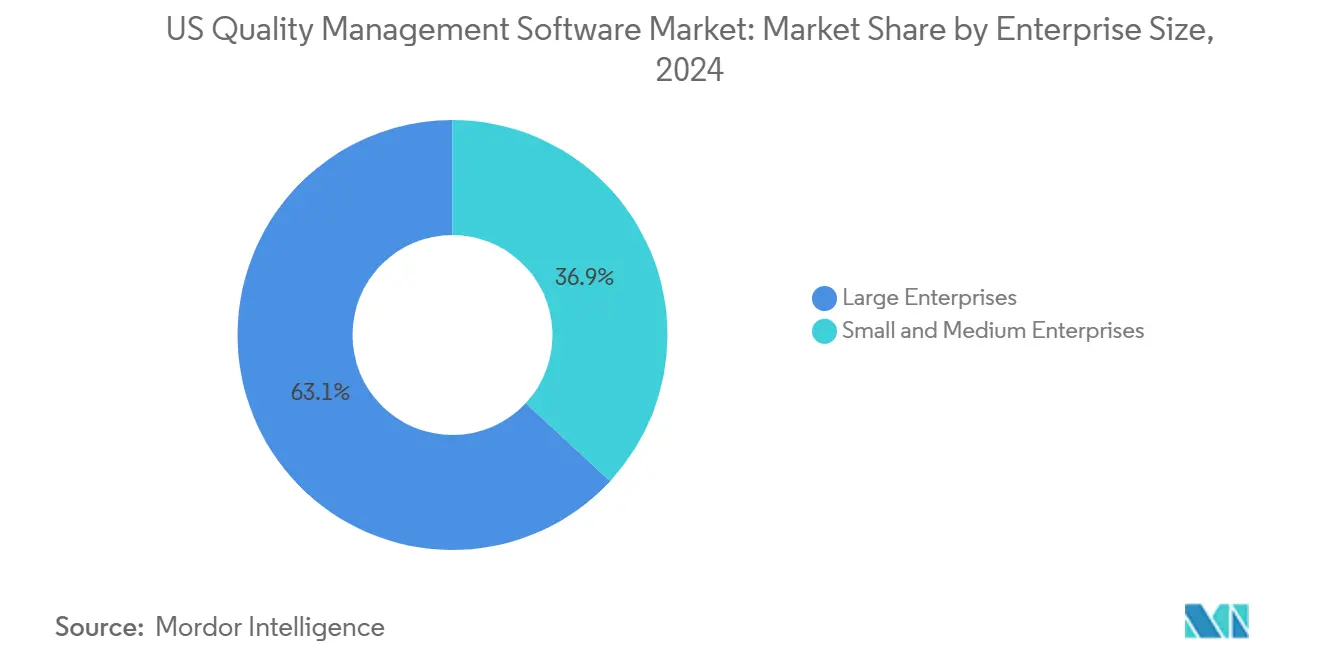

- Por tamaño de empresa, las grandes empresas mantuvieron el 63,1% de la participación del mercado de software de gestión de calidad en 2024; las pequeñas y medianas empresas representan el segmento de mayor crecimiento con una CAGR del 12,01% hasta 2030.

- Por industria de usuario final, la fabricación discreta representó el 32,02% del gasto de 2024 en el mercado de software de gestión de calidad, mientras que salud y ciencias de la vida están preparadas para crecer a una CAGR del 13,81% hasta 2030.

- Por región, el Medio Oeste concentró el 38,88% de la participación del mercado de software de gestión de calidad en 2024; la Costa Oeste está preparada para ofrecer el mayor crecimiento regional con una CAGR del 12,71% hasta 2030.

Tendencias e Información del Mercado de Software de Gestión de Calidad de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento normativo en ciencias de la vida y aeroespacial | +2.1% | Boston-Cambridge, Área de la Bahía de San Francisco, Seattle | Mediano plazo (2-4 años) |

| Migración a plataformas QMS SaaS basadas en la nube | +2.8% | Corredores tecnológicos de la Costa Oeste | Corto plazo (≤ 2 años) |

| Integración de hilo digital con ERP, PLM, MES | +1.9% | Cinturón manufacturero del Medio Oeste, corredor automotriz del Sureste | Mediano plazo (2-4 años) |

| Análisis predictivo de calidad con inteligencia artificial generativa | +1.6% | Centros tecnológicos y farmacéuticos a nivel nacional | Largo plazo (≥ 4 años) |

| Transparencia en la cadena de suministro impulsada por la relocalización | +1.4% | Regiones manufactureras del Medio Oeste y el Sureste | Mediano plazo (2-4 años) |

| Guía final de Garantía de Software Informático (CSA) de la FDA | +1.2% | Sector nacional de ciencias de la vida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de cumplimiento normativo en los sectores de ciencias de la vida y aeroespacial

Los fabricantes de dispositivos médicos deben ahora alinear el Reglamento del Sistema de Gestión de Calidad de la FDA con la norma ISO 13485, una convergencia que lleva a las empresas a adoptar plataformas de calidad unificadas a nivel empresarial. El Programa de Auditoría Única de Dispositivos Médicos de la FDA multiplica la necesidad de procesos armonizados, lo que impulsa a los fabricantes a reemplazar herramientas fragmentadas con sistemas integrados que simplifiquen las auditorías y la vigilancia poscomercialización. Los proveedores aeroespaciales enfrentan una presión similar derivada de las normas AS 9100 y los mandatos de ciberseguridad vinculados a programas de defensa. Los datos de calidad, por tanto, desempeñan un doble papel: cumplen con los mandatos de conformidad y proporcionan evidencia para vías de aprobación más rápidas. Como resultado, el mercado de software de gestión de calidad gana impulso en sectores donde el gasto en calidad representa entre el 5% y el 8% de los presupuestos operativos.

Migración acelerada a plataformas QMS SaaS basadas en la nube

La implementación en la nube reduce los plazos de implementación de más de un año a tan solo seis meses. Veeva Systems informa que 18 de las 20 principales empresas de tecnología médica dependen de su Suite de Calidad en la nube, lo que subraya cómo los modelos de suscripción transforman la calidad de un gasto de capital a un gasto operativo.[2]Veeva Systems, "18 de las 20 Principales Empresas de MedTech se Asocian con Veeva," veeva.com Más allá de los menores costos iniciales, el QMS en la nube ofrece actualizaciones automatizadas que mantienen el cumplimiento normativo al día sin interrupciones de TI. Para los fabricantes con plantas globales, una única instancia en la nube también mejora la integridad de los datos y garantiza que los registros de auditoría permanezcan intactos durante las inspecciones remotas. Estos factores explican la fuerte alineación entre las hojas de ruta de transformación digital y el giro del mercado de software de gestión de calidad hacia la entrega en la nube.

Integración de hilo digital con ecosistemas ERP, PLM y MES

Las empresas vinculan cada vez más los datos de diseño, producción y servicio a través de un hilo digital. Cuando un QMS se integra con ERP y PLM, el tiempo de recuperación de documentos disminuye y los flujos de trabajo de capacitación se vuelven casi sin fricciones. Siemens Digital Industries destaca el crecimiento en EE. UU. impulsado por módulos QMS que vinculan directamente la verificación del diseño con la ejecución en planta. Dicha integración elimina la reintroducción manual de datos y acelera los ciclos de acciones correctivas, lo que permite a los fabricantes reducir los costos relacionados con la calidad a niveles de mejores prácticas, típicamente alrededor del 1,5% de los ingresos. El mercado de software de gestión de calidad se beneficia a medida que la integración pasa de ser un "elemento deseable" a un requisito de compra.

Análisis predictivo de calidad impulsado por inteligencia artificial generativa

La adopción de inteligencia artificial se disparó en 2024, con cuatro de cada cinco fabricantes reportando ganancias medibles de iniciativas de aprendizaje automático. Proveedores como ETQ incorporan algoritmos que detectan anomalías, automatizan el análisis de causa raíz y proponen acciones preventivas antes de que los defectos lleguen al campo. El estudio de fuerza laboral de Cisco señala que los roles de aseguramiento de calidad ahora exigen fluidez en pruebas asistidas por inteligencia artificial y habilidades de ingeniería de instrucciones.[3]Cisco, "Informe del Consorcio de Fuerza Laboral de TIC Habilitada por IA," cisco.com Los primeros adoptantes atribuyen a los módulos de inteligencia artificial una mayor precisión en la detección de defectos y ciclos de inspección más cortos, aunque también deben documentar el rendimiento de los algoritmos para el escrutinio de la FDA. Estas capacidades redefinen la calidad como una función prospectiva, abriendo nuevo espacio direccionable para el mercado de software de gestión de calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos iniciales de implementación y validación | -1.8% | Pequeñas y medianas empresas en regiones manufactureras secundarias | Corto plazo (≤ 2 años) |

| Preocupaciones sobre seguridad de datos y soberanía de la propiedad intelectual | -1.2% | Sectores de defensa y farmacéutico | Mediano plazo (2-4 años) |

| Escasez de talento certificado en ingeniería de calidad | -0.9% | Clústeres especializados de biotecnología y aeroespacial | Largo plazo (≥ 4 años) |

| Dilución presupuestaria por superposición con informes ESG | -0.7% | Empresas manufactureras que cotizan en bolsa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos iniciales de implementación y validación

Incluso con precios SaaS, los fabricantes de tamaño mediano suelen gastar entre el 2% y el 5% de sus presupuestos operativos en proyectos QMS que incluyen configuración, migración de datos y validación. Si bien la guía CSA de la FDA reduce el papeleo, las empresas aún deben generar evaluaciones de riesgos y mantener evidencia de que el software funciona según lo previsto. Los costos escalan con el alcance global, lo que convierte los despliegues empresariales en una empresa de varios millones de dólares en diversos regímenes regulatorios.

Persistentes preocupaciones sobre seguridad de datos y soberanía de la propiedad intelectual

Los incidentes de ransomware han obligado a los ejecutivos a sopesar el riesgo de exponer datos de procesos propietarios en entornos de nube. Manufacturing USA informó que más de la mitad de las plantas de EE. UU. sufrieron ciberataques en 2023.[4]Manufacturing USA, "Informe Anual 2023 de Manufacturing USA," dodmantech.mil En sectores como defensa o biológicos, las normas de ubicación de datos limitan dónde pueden residir los datos de calidad, lo que complica las estrategias globales en la nube y ralentiza la conversión de los mercados de software de gestión de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: El dominio de la nube acelera la transformación digital

Las plataformas en la nube controlaron el 59,7% del mercado de software de gestión de calidad en 2024 y se prevé que registren una CAGR del 11,9% hasta 2030. Esta adopción proviene del menor costo total de propiedad, las actualizaciones automáticas de versiones y una validación más rápida bajo la norma CSA de la FDA. Las instalaciones locales persisten donde las exigencias de soberanía o personalización siguen siendo elevadas, aunque su participación se erosiona a medida que se amplían las certificaciones de ciberseguridad y las autorizaciones FedRAMP.

La adopción de la nube también se alinea con los movimientos empresariales más amplios hacia ERP componible, lo que permite a las API extraer datos de alta calidad hacia paneles de control de finanzas y cadena de suministro en tiempo real. Los proveedores se diferencian ofreciendo esquemas híbridos que organizan migraciones graduales, permitiendo que las plantas operen módulos locales mientras la sede central hace la transición a SaaS multiinquilino. El mercado de software de gestión de calidad se beneficia porque cada actualización en la nube introduce complementos de análisis y aplicaciones móviles que resultaban prohibitivos en entornos heredados.

Por Tipo de Solución: El liderazgo del control de documentos enfrenta la disrupción de la calidad de proveedores

El control de documentos sigue siendo esencial, con una participación de mercado del 34,8% en el mercado de software de gestión de calidad en 2024. Ancla el cumplimiento normativo mediante la gestión de procedimientos, planos y formularios controlados. Sin embargo, las soluciones de calidad de proveedores superan a todos los demás módulos con una CAGR del 13,05%, lo que refleja el auge de la supervisión de cadenas de suministro de múltiples niveles. Los portales en la nube ahora envían flujos de trabajo de acciones correctivas directamente a los proveedores, acortando los tiempos de ciclo y reduciendo el riesgo de no conformidad.

Los módulos de gestión de capacitación, gestión de auditorías y CAPA también se expanden a medida que las sugerencias de inteligencia artificial completan los planes de estudio de capacitación y generan automáticamente listas de verificación de auditorías. Esta convergencia lleva a los clientes a preferir suites integradas en lugar de productos puntuales de mejor rendimiento individual. A medida que las suites se expanden, el tamaño del mercado de software de gestión de calidad vinculado a paquetes de módulos cruzados crece más rápido que cualquier módulo individual por sí solo.

Por Tamaño de Empresa: La aceleración de las pequeñas y medianas empresas desafía el dominio de las grandes empresas

Las grandes empresas concentraron el 63,1% de los ingresos del mercado de software de gestión de calidad en 2024, apoyadas por vínculos ERP existentes y despliegues globales que habitualmente superan el millón de USD. Estos proyectos incorporan análisis avanzados y feeds de sensores IoT, proporcionando a las plantas paneles de control de control estadístico de procesos en tiempo casi real.

Las pequeñas y medianas empresas, sin embargo, crecen a una CAGR del 12,01% a medida que los precios de suscripción reducen las barreras de entrada. Los proveedores ofrecen plantillas de implementación guiada adaptadas a ISO 9001 y FDA Parte 820, lo que permite a las pequeñas y medianas empresas implementar en semanas sin personal de TI dedicado. El retorno de la inversión emerge rápidamente a medida que las tasas de defectos disminuyen y las puntuaciones de auditoría de clientes mejoran, convirtiendo el boca a boca en un catalizador potente dentro de las cadenas de suministro locales.

Por Industria de Usuario Final: La fortaleza manufacturera se encuentra con la innovación en salud

La fabricación discreta concentró el 32,02% del gasto de 2024, liderada por plantas automotrices, aeroespaciales y de equipos industriales que requieren registros estadísticamente rigurosos para satisfacer tanto a los reguladores como a los clientes. Las tendencias de producción de alta variedad y electrificación añaden complejidad, lo que impulsa a las fábricas a adoptar inspecciones impulsadas por inteligencia artificial que se conectan directamente a los paneles de control QMS.

Salud y ciencias de la vida se expandirán más rápido que todos los demás sectores verticales con una CAGR del 13,81%. Las nuevas normas sobre productos combinados y la armonización con ISO 13485 impulsan la demanda de plataformas unificadas que consolidan archivos de historial de diseño, evidencia de validación y tendencias de reclamaciones. Las empresas de tecnología y telecomunicaciones también adoptan QMS a medida que los lanzamientos de código se vuelven continuos, lo que requiere puertas de calidad de software automatizadas. Los fabricantes de alimentos y bebidas implementan módulos alineados con la Ley de Modernización de la Inocuidad Alimentaria, mientras que los contratistas de defensa integran QMS con registros de cumplimiento de ciberseguridad requeridos por los compradores federales.

Análisis Geográfico

El Medio Oeste lidera el mercado de software de gestión de calidad con una participación del 38,88% en 2024. Las plantas automotrices de Míchigan, los talleres de maquinaria de Ohio y los procesadores de alimentos de Illinois dependen de suites de calidad integradas para proteger cadenas de suministro complejas y de entrega justo a tiempo. Los fabricantes de esta región aprovechan las subvenciones de mejora de habilidades de la fuerza laboral y los kits de herramientas de ciberseguridad de los programas Manufacturing USA para integrar los datos QMS con plataformas de fábrica digital más amplias. Al mismo tiempo, estas fortalezas anclan la adopción; sin embargo, las instalaciones envejecidas y las jubilaciones de la fuerza laboral pueden moderar el impulso a largo plazo a menos que el gasto de capital se acelere.

La Costa Oeste registra el crecimiento más rápido, con una CAGR del 12,71%. Las empresas de ciencias de la vida en California prefieren implementaciones en la nube que escalan globalmente sin servidores locales. Los principales contratistas aeroespaciales en Washington integran módulos de inteligencia artificial generativa que analizan datos de garantía en tiempo real, obteniendo información de alerta temprana sobre problemas en el campo. Las normas del sector tecnológico promueven arquitecturas con prioridad en API, por lo que los eventos de calidad se incorporan instantáneamente a los paneles de control del ciclo de vida de servicios y productos. La financiación de capital de riesgo impulsa aún más el mercado de software de gestión de calidad a medida que los inversores exigen infraestructuras de calidad sólidas antes de las rondas de etapa tardía.

El Noreste muestra ganancias constantes, dada su alta densidad de biotecnología y la concentración de fabricantes de dispositivos médicos en Massachusetts y Nueva Jersey. El Sur se beneficia de la relocalización; las nuevas plantas de baterías para vehículos eléctricos en Tennessee y Alabama implementan suites QMS que se vinculan directamente a los portales de proveedores. En conjunto, estos patrones ilustran cómo los ecosistemas regulatorios, de proveedores y de talento localizados dirigen las trayectorias de demanda de los mercados de software de gestión de calidad.

Panorama Competitivo

El mercado de software de gestión de calidad presenta una concentración moderada, con plataformas empresariales diversificadas junto a especialistas de nicho y nuevos participantes centrados en inteligencia artificial. Microsoft, SAP y Oracle aprovechan su amplia presencia en ERP para integrar QMS en ofertas digitales centrales integrales. Veeva Systems, MasterControl y ETQ mantienen posiciones dominantes en ciencias de la vida al ofrecer plantillas preconfiguradas validadas según los estándares de la FDA e ISO.

La competencia se intensifica en tres frentes. Primero, consolidación de plataformas: la adquisición de Global QMS por parte de Clarivate en abril de 2024 amplió su cartera de inteligencia regulatoria hacia los flujos de trabajo de calidad en fabricación. Segundo, especialización vertical: Greenlight Guru atiende exclusivamente a empresas emergentes de dispositivos médicos que necesitan cumplimiento rápido con ISO 13485. Tercero, diferenciación tecnológica: los proveedores lanzan módulos de inteligencia artificial que recomiendan acciones correctivas o simulan la propagación de defectos a través de gemelos digitales.

La participación de mercado cambia a medida que la adopción de la nube reduce los costos de cambio y los compradores otorgan mayor peso a la experiencia del usuario, la profundidad analítica y la velocidad de validación. Las asociaciones con proveedores de nube a hiperescala permiten una expansión regional rápida, mientras que las certificaciones FedRAMP o HITRUST abren puertas a clientes gubernamentales y del sector salud. Con los actores de nivel medio captando pequeñas y medianas empresas y los grandes actores globales anclando despliegues multiplanta, el mercado de software de gestión de calidad recompensa a los proveedores que equilibran el rigor de cumplimiento con hojas de ruta de productos ágiles.

Líderes de la Industria de Software de Gestión de Calidad de EE. UU.

AssurX Inc.

ComplianceQuest Inc.

Cority Software Inc.

Dassault Systèmes SE

Dot Compliance Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft lanzó un conector QMS de bajo código para Power Platform, lo que permite a los desarrolladores ciudadanos crear paneles de control de calidad que extraen datos en vivo de Dynamics 365.

- Septiembre de 2024: Veeva Systems amplió Vault QMS para incluir flujos de trabajo de acciones de campo y retiro del mercado para empresas de tecnología médica, integrando la trazabilidad de dispositivos con los informes regulatorios.

- Agosto de 2024: Veeva Vault LIMS ganó adopción a medida que las empresas de ciencias de la vida convergieron los datos de aseguramiento de calidad y control de calidad en un único espacio de trabajo en la nube.

- Agosto de 2024: Clarivate adquirió Global QMS, añadiendo el motor de flujo de trabajo de Optiqs360 y la inteligencia artificial MediGPT a su suite de cumplimiento normativo para ciencias de la vida.

Alcance del Informe del Mercado de Software de Gestión de Calidad de EE. UU.

| Basado en la Nube |

| Local |

| Control de Documentos |

| Gestión de Auditorías |

| CAPA / No Conformidad |

| Gestión de Calidad de Proveedores |

| Gestión de Capacitación |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Fabricación Discreta |

| Salud y Ciencias de la Vida |

| Aeroespacial y Defensa |

| TI y Telecomunicaciones |

| Alimentos y Bebidas |

| Otras Industrias de Usuario Final |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Modelo de Implementación | Basado en la Nube |

| Local | |

| Por Tipo de Solución | Control de Documentos |

| Gestión de Auditorías | |

| CAPA / No Conformidad | |

| Gestión de Calidad de Proveedores | |

| Gestión de Capacitación | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Industria de Usuario Final | Fabricación Discreta |

| Salud y Ciencias de la Vida | |

| Aeroespacial y Defensa | |

| TI y Telecomunicaciones | |

| Alimentos y Bebidas | |

| Otras Industrias de Usuario Final | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de software de gestión de calidad de EE. UU. en 2025?

El mercado se sitúa en USD 4,05 mil millones en 2025.

¿A qué velocidad crece la implementación en la nube dentro de los sistemas de calidad?

Se proyecta que las soluciones en la nube se expandan a una CAGR del 11,9% hasta 2030.

¿Qué segmento de soluciones crece más rápidamente?

Los módulos de gestión de calidad de proveedores lideran con una CAGR del 13,05%.

¿Por qué el sector de ciencias de la vida adopta QMS rápidamente?

Las nuevas regulaciones de la FDA y la alineación con ISO 13485 requieren plataformas de calidad unificadas y validadas.

¿Qué región de EE. UU. muestra el mayor crecimiento del mercado?

Se prevé que la Costa Oeste crezca a una CAGR del 12,71% hasta 2030.

Última actualización de la página el: