Tamaño y Participación del Mercado de Sistemas de Gestión de Almacenes de EE. UU.

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

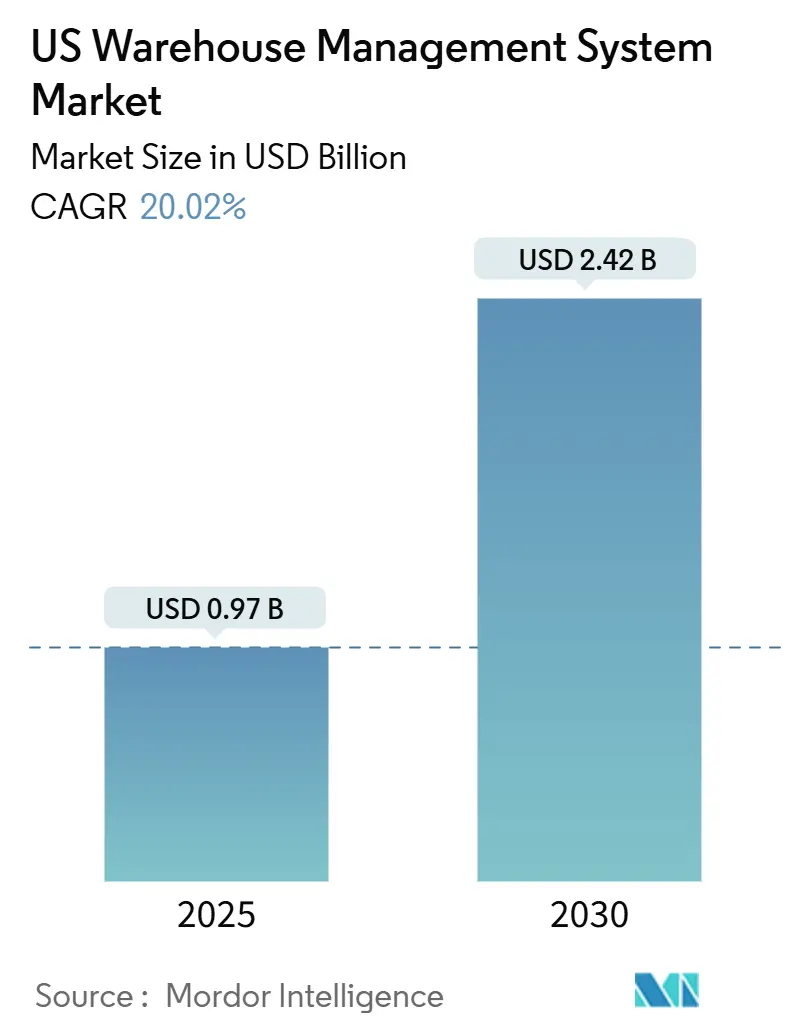

| Tamaño del Mercado (2025) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Almacenes de EE. UU. por Mordor Intelligence

El tamaño del mercado de Sistemas de Gestión de Almacenes de EE. UU. es de USD 0,97 mil millones en 2025 y se proyecta que alcance los USD 2,42 mil millones para 2030, registrando una sólida CAGR del 20,02% durante el período de pronóstico. La creciente escasez de mano de obra, la intensificación de los objetivos de velocidad del comercio electrónico y el endurecimiento de los mandatos federales de trazabilidad están orientando a los operadores de almacenes hacia la automatización centrada en software que reduce los tiempos de ciclo y mejora la precisión del inventario.[1]Marina Mayer, "El 76% de las Operaciones de Cadena de Suministro y Logística Experimentan Escasez Notable de Mano de Obra," Food Logistics, foodlogistics.com Más del 76% de las instalaciones logísticas reportan déficits de mano de obra, lo que lleva a las empresas a adoptar plataformas de sistemas de gestión de almacenes compatibles con robótica que permiten a menos empleados gestionar el creciente rendimiento. Una cartera de construcción de USD 9 mil millones para espacio de distribución, impulsada en un 25% por Amazon, añade nueva demanda de soluciones nativas en la nube que pueden ponerse en marcha antes de que los edificios reciban sus primeros palés. La intensidad competitiva se mantiene moderada mientras los proveedores empresariales heredados compiten con los nuevos participantes enfocados en inteligencia artificial, mientras que la dinámica regional revela que el Sur lidera la mayor base instalada y el Oeste crece más rápido gracias a la modernización de puertos.

Conclusiones Clave del Informe

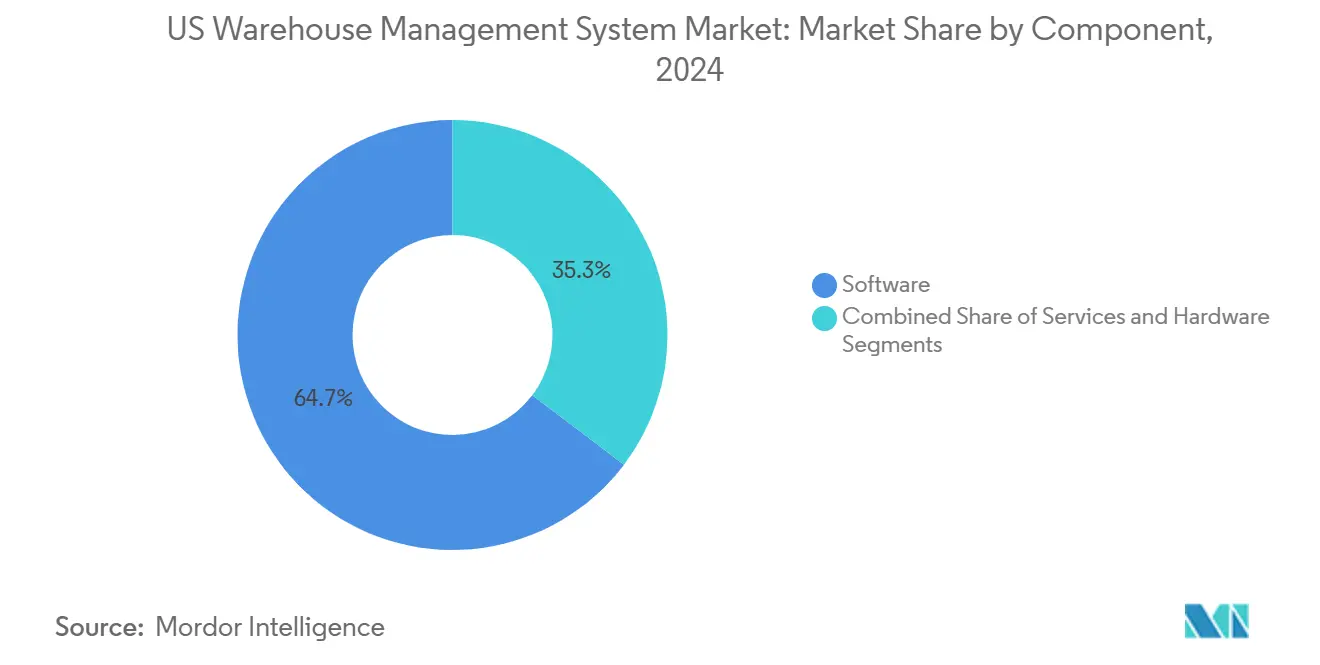

- Por componente, el software lideró con una participación del 64,7% del mercado de Sistemas de Gestión de Almacenes de EE. UU. en 2024, mientras que los servicios avanzan a una CAGR del 22,31% hasta 2030.

- Por implementación, la nube capturó el 58,8% del gasto de 2024 del mercado de Sistemas de Gestión de Almacenes de EE. UU., y el modelo híbrido está en camino de alcanzar una CAGR del 22,26% hasta 2030.

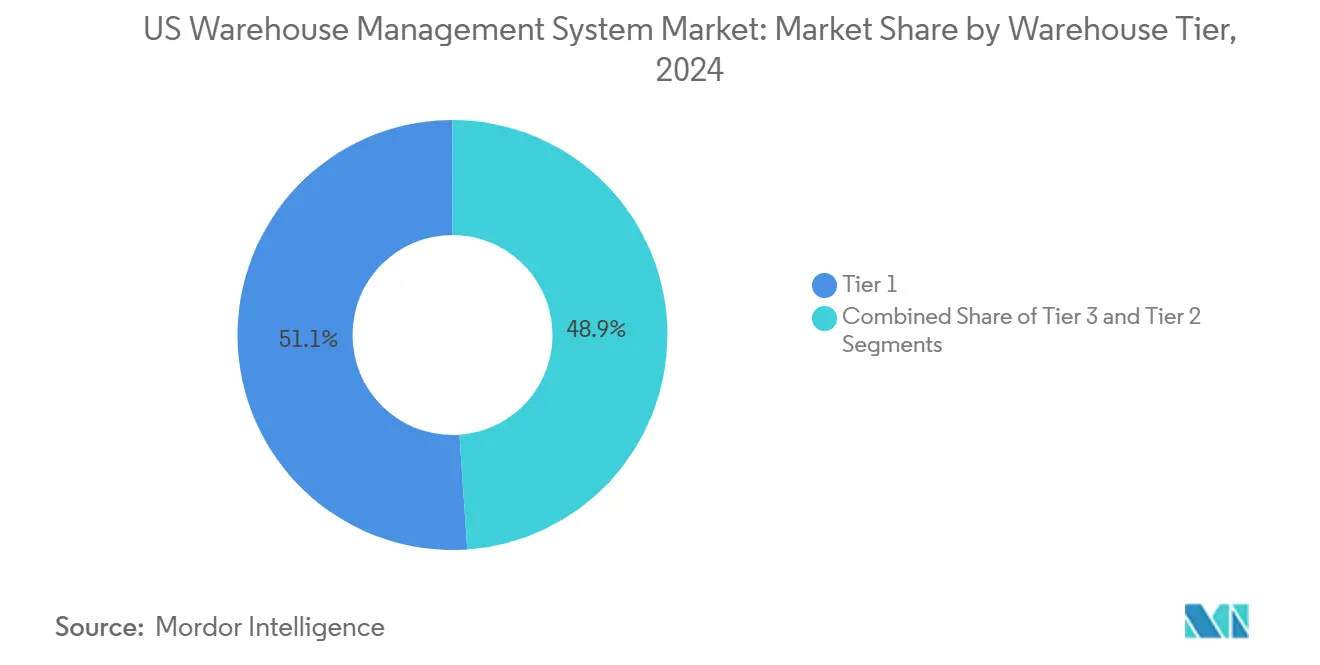

- Por nivel de almacén, las instalaciones de Nivel 1 mantuvieron el 51,1% de la participación del mercado de Sistemas de Gestión de Almacenes de EE. UU. en 2024, mientras que los almacenes de Nivel 3 están proyectados para expandirse a una CAGR del 22,8%.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 35,02% de los ingresos de 2024 del mercado de Sistemas de Gestión de Almacenes de EE. UU., mientras que los productos farmacéuticos registraron el ritmo más rápido con una CAGR del 23,31%.

- Por región, el Sur lideró el 38,77% del valor de 2024 del mercado de Sistemas de Gestión de Almacenes de EE. UU., pero se prevé que el Oeste crezca a una CAGR del 22,1% hasta 2030.

Tendencias e Información del Mercado de Sistemas de Gestión de Almacenes de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de sistemas de gestión de almacenes basados en la nube entre almacenes pequeños y medianos | +3.8% | Nacional; más fuerte en el Oeste y el Sur | Mediano plazo (2-4 años) |

| Escasez de mano de obra que impulsa sistemas de gestión de almacenes favorables a la automatización | +4.2% | A nivel nacional; aguda en el Noreste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Requisitos de velocidad de cumplimiento del comercio electrónico | +3.5% | A nivel nacional; enfocado en centros metropolitanos de última milla | Corto plazo (≤ 2 años) |

| Integración con plataformas de robótica e IoT | +3.1% | Centros de distribución de Nivel 1 en todas las regiones | Mediano plazo (2-4 años) |

| Mandatos de trazabilidad para alimentos y productos farmacéuticos | +2.9% | Instalaciones reguladas por la FDA a nivel nacional | Corto plazo (≤ 2 años) |

| Análisis predictivo impulsado por inteligencia artificial para la optimización del inventario | +2.5% | Adopción temprana en el Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Sistemas de Gestión de Almacenes Basados en la Nube entre Almacenes Pequeños y Medianos

La arquitectura en la nube está redefiniendo las estructuras de costos para las instalaciones de menos de 200.000 pies cuadrados al trasladar el gasto de los presupuestos de capital a las tarifas de suscripción.[2]Savills Research, "Estado del Mercado Industrial de EE. UU. T1 2024," savills.us Los operadores obtienen una escalabilidad rápida para gestionar las fluctuaciones estacionales del volumen de contenedores que aumentaron un 12,4% interanual, lo que les permite flexibilizar los recursos informáticos sin necesidad de nuevos servidores. Estas ofertas en la nube ahora incluyen ciberseguridad, recuperación ante desastres y lanzamientos continuos de funciones, cerrando la brecha de capacidades con los centros de distribución de Nivel 1. Los proveedores reportan ventanas de implementación de menos de 90 días, una fracción de los plazos locales, lo que acelera los períodos de recuperación de la inversión. A medida que los transportistas de paquetes aumentan los recargos de temporada alta, los almacenes pequeños dependen cada vez más de los sistemas de gestión de almacenes en la nube para orquestar estrategias de omisión de zonas que reducen el gasto en transporte.

Escasez de Mano de Obra que Impulsa Sistemas de Gestión de Almacenes Favorables a la Automatización

El cincuenta y seis por ciento de los líderes de la cadena de suministro citan déficits de personal en almacenes, lo que impulsa una rápida inversión en software capaz de orquestar la automatización de mercancías a persona y la selección dirigida por voz.[3]Suparna Chawla, "Escasez de Mano de Obra en la Cadena de Suministro," SAPinsider, sapinsider.org Las plataformas modernas incorporan algoritmos de intercalado de tareas que aumentan las selecciones por hora de trabajo y reducen la distancia recorrida, permitiendo a una plantilla reducida mantener las fechas de envío prometidas a los clientes. Los fabricantes se enfrentan a una proyección de 1,9 millones de puestos sin cubrir para 2033, lo que genera presión adicional sobre los sitios de distribución adyacentes. Como resultado, las hojas de ruta de funciones enfatizan la configuración de bajo código, las bibliotecas de API robóticas y las interfaces móviles intuitivas que reducen el tiempo de incorporación de los trabajadores temporales. Las empresas que adoptan estas herramientas reportan mejoras de dos dígitos en la retención de empleados porque las tareas monótonas se transfieren a las máquinas.

Requisitos de Velocidad de Cumplimiento del Comercio Electrónico

Los compromisos de entrega en el mismo día exigen motores de asignación de ubicaciones que posicionen las unidades de mantenimiento de existencias de alta rotación más cerca de las estaciones de empaque y redirijan autónomamente las oleadas a medida que se acumulan los pedidos pendientes. Estados Unidos añadió 413 millones de pies cuadrados de espacio logístico de gran formato en 2023, gran parte de él prearrendado a operadores de alimentos, bebidas y comercio en línea que esperan conectividad integrada con sistemas de gestión de almacenes. Los módulos de aprendizaje automático pronostican perfiles de pedidos, equilibrando las zonas de selección de palés, cajas y unidades individuales para evitar cuellos de botella en las etapas posteriores. La integración con los sistemas de gestión del transporte permite la selección dinámica de transportistas que tiene en cuenta los plazos de corte y los recargos por combustible, reduciendo los ciclos de última milla. A medida que proliferan los sitios de microcumplimiento urbano, la conciencia del inventario en múltiples nodos se vuelve esencial para evitar la sobreventas y los envíos divididos, reforzando el sistema de gestión de almacenes como el sistema nervioso de las redes omnicanal.

Integración con Plataformas de Robótica e IoT

La financiación de USD 80 millones para el proveedor de robótica de inventario autónomo Dexory subraya la confianza de los inversores en los ecosistemas de automatización centrados en sistemas de gestión de almacenes. Minoristas como Walmart han validado la autonomía a nivel de muelle al firmar acuerdos plurianuales con montacargas Fox Robotics que se sincronizan directamente con las reglas de asignación de ubicaciones existentes. Los proveedores modernos de sistemas de gestión de almacenes ahora exponen microservicios basados en eventos que transmiten colas de trabajo a robots móviles autónomos, grúas de sistemas de almacenamiento y recuperación automatizados y lanzaderas de palés en tiempo real. Los sensores de IoT envían datos de temperatura, vibración y tiempo de permanencia de vuelta al sistema de gestión de almacenes, lo que permite el mantenimiento predictivo y la repriorización dinámica de tareas. Estos circuitos de retroalimentación de bucle cerrado elevan el rendimiento al tiempo que garantizan el cumplimiento de las estrictas tolerancias ambientales de grado farmacéutico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de implementación e integración | -3.2% | A nivel nacional; más difícil para las pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| Preocupaciones de ciberseguridad y privacidad de datos | -2.8% | Todas las regiones; mayor en sectores regulados | Mediano plazo (2-4 años) |

| Dependencia de sistemas heredados en redes de logística de terceros | -2.1% | Centros logísticos establecidos en el Noreste y el Medio Oeste | Mediano plazo (2-4 años) |

| Escasez de mano de obra de tecnología de la información calificada en el sector de almacenamiento | -2.5% | A nivel nacional; grave en mercados secundarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Implementación e Integración

El costo total de propiedad aumenta rápidamente cuando las licencias de software convergen con el hardware de automatización, los conectores de middleware y la recapacitación del personal. Los gastos de construcción de instalaciones han aumentado un 38% desde los niveles previos a la pandemia, dejando márgenes de capital más reducidos para las implementaciones tecnológicas. Muchos operadores del mercado medio subestiman la complejidad de la migración de datos, especialmente cuando los esquemas de códigos de barras personalizados y los archivos de inventario desarrollados internamente necesitan conversión. Después de la puesta en marcha, los contratos recurrentes de actualización y soporte añaden presión incremental, lo que lleva a algunas empresas a posponer proyectos o restringir el alcance. Las opciones de financiamiento, como los paquetes de suscripción más servicios, están surgiendo para facilitar la adopción, aunque el impacto del precio sigue siendo un elemento disuasorio para las empresas con restricciones de liquidez.

Preocupaciones de Ciberseguridad y Privacidad de Datos

A medida que los almacenes conectan en red controladores lógicos programables, robots y dispositivos de mano a través de Wi-Fi y 5G, las superficies de ataque se amplían para el ransomware y el robo de propiedad intelectual. Las bases de datos de los sistemas de gestión de almacenes almacenan contratos de proveedores, recetas de unidades de mantenimiento de existencias e información de identificación personal de clientes que puede alcanzar precios elevados en los mercados de la web oscura. Los recientes ciberataques de alto perfil contra empresas de logística ilustran cómo una sola API comprometida puede propagarse por los ecosistemas de socios, congelando las recepciones entrantes y los pedidos salientes. Los marcos de cumplimiento ahora exigen autenticación multifactor, detección de intrusiones y cifrado de extremo a extremo, añadiendo costos y complejidad a las implementaciones. La escasez de ingenieros de seguridad calificados agrava el riesgo, y muchas instalaciones dependen de proveedores de servicios gestionados para monitorear las amenazas las 24 horas del día.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Software en Medio del Auge de los Servicios

Los módulos de software generaron USD 0,63 mil millones en 2024, equivalente a una participación del 64,7% del tamaño del mercado de Sistemas de Gestión de Almacenes de EE. UU., respaldados por la demanda de planificación avanzada de oleadas, gestión de mano de obra y motores de asignación de ubicaciones. Los servicios, aunque de menor valor absoluto, avanzan a una CAGR del 22,31% a medida que los clientes buscan asistencia en configuración, integración robótica y mejora continua. Las empresas reconocen que los despliegues exitosos dependen tanto de la reingeniería de procesos y la gobernanza de datos como del código, lo que eleva los honorarios de consultoría. Los terminales de radiofrecuencia de hardware, los controles de transportadores y los sensores de IoT siguen siendo esenciales, especialmente donde los sistemas automatizados de almacenamiento y recuperación se conectan con el software para orquestar los flujos de palés y cajas. Los proveedores han respondido agrupando servicios de ciclo de vida desde el diseño hasta la atención intensiva posterior a la implementación, garantizando que los sistemas evolucionen con las necesidades del negocio en lugar de estancarse después de la puesta en marcha.

La creciente participación de los servicios está vinculada a la complejidad de las implementaciones híbridas que deben abarcar microservicios en la nube y controladores lógicos programables de transportadores locales. Los clientes farmacéuticos solicitan protocolos de validación y documentación del Título 21 del Código de Regulaciones Federales Parte 11, lo que infla aún más la demanda de servicios profesionales. Los minoristas que despliegan microcumplimiento ahora requieren una replicación rápida de sitios, apoyándose en equipos de servicio para clonar plantillas de configuración en toda la red. Para evitar la expansión del proyecto, muchos proveedores ofrecen contratos basados en resultados vinculados a la precisión de almacenamiento o las métricas del ciclo de pedidos, alineando los incentivos con el retorno de la inversión del cliente. A medida que las funciones de inteligencia artificial maduran, el trabajo de asesoramiento posterior a la implementación sobre el entrenamiento de modelos de datos y la optimización continua consolidará los servicios como un pilar de crecimiento estructural durante el horizonte de pronóstico.

Por Implementación: Liderazgo de la Nube con Impulso Híbrido

La nube representó el 58,8% de los ingresos de 2024, demostrando la confianza de los usuarios en la infraestructura externalizada, el escalado automático y las actualizaciones permanentes. Las empresas en plataformas en la nube reportan puestas en marcha un 30% más rápidas que las alternativas locales porque la adquisición de hardware y la construcción de centros de datos desaparecen de la ruta crítica. Sin embargo, el ritmo más rápido corresponde al modelo híbrido, que registrará una CAGR del 22,26% a medida que las empresas mantienen el control local para la automatización sensible a la latencia mientras externalizan los análisis y los informes a la nube. Este acuerdo satisface las normas de residencia de datos farmacéuticos y preserva la respuesta en tiempo real cuando miles de llamadas robóticas impactan el sistema cada segundo.

El modelo local sigue siendo viable donde el acceso de baja latencia y el tiempo de actividad determinista superan otras consideraciones para los contratistas de defensa, los operadores de cadena de frío y las empresas con capital invertido en centros de datos privados. Sin embargo, la fatiga de las actualizaciones y las preocupaciones de ciberseguridad están empujando incluso a los actores más conservadores hacia complementos en la nube para cargas de trabajo no transaccionales. Los proveedores diseñan cada vez más API idénticas en todos los modos de implementación, lo que permite a los clientes cambiar los patrones de alojamiento sin recodificar las integraciones. A medida que las redes privadas 5G se expanden dentro de los almacenes, las topologías híbridas ganarán preferencia, posicionando la nube como el cerebro analítico y el modelo local como la columna vertebral de ejecución.

Por Nivel de Almacén: Escala del Nivel 1 frente al Crecimiento del Nivel 3

Los centros de Nivel 1 con más de 50.000 unidades de mantenimiento de existencias generaron el 51,1% de los ingresos de 2024, reflejando su capacidad de capital y la amplitud funcional requerida para satisfacer las demandas omnicanal. Estas instalaciones adoptan la transmisión de pedidos complejos, la integración de gestión de patios y la certificación de etiquetas de transportistas, lo que infla los valores de las licencias. Sin embargo, los almacenes de Nivel 3 con menos de 10.000 unidades de mantenimiento de existencias están en camino de alcanzar una CAGR del 22,8%, lo que señala la democratización de los sistemas de gestión de almacenes a medida que los precios de suscripción reducen las barreras. Las plantillas en la nube permiten a un equipo de tecnología de la información de dos personas implementar funciones de nivel empresarial que antes estaban reservadas para operaciones de gran formato, incluida la asignación de ubicaciones con inteligencia artificial y la selección por voz, nivelando el terreno competitivo.

Los centros regionales de Nivel 2 actúan como bancos de pruebas tecnológicos; las empresas suelen probar la automatización y los algoritmos de inteligencia artificial aquí antes de implementarlos en los megasitios insignia. También proporcionan capacidad de recuperación ante desastres, lo que convierte la replicación de datos en tiempo real y el equilibrio de inventario en múltiples sitios en requisitos fundamentales de los sistemas de gestión de almacenes. A medida que los transportistas de paquetes y los distribuidores de comestibles aceleran el microcumplimiento, miles de nodos de Nivel 3 entrarán en línea, cada uno exigiendo huellas de sistemas de gestión de almacenes ligeras pero robustas. En consecuencia, los proveedores están invirtiendo en arquitecturas modulares que escalan hacia abajo de manera eficiente sin eliminar las funciones esenciales de cumplimiento y visibilidad.

Por Industria de Usuario Final: Base Minorista con Aceleración Farmacéutica

El comercio minorista y el comercio electrónico capturaron el 35,02% del gasto en 2024, anclados por la necesidad constante de una rápida rotación de pedidos y visibilidad omnicanal. Los comerciantes de moda rápida y electrónica de consumo fueron los primeros en adoptar la automatización del recuento de ciclos y los diagnósticos de devoluciones, estableciendo puntos de referencia de rendimiento que otros sectores ahora persiguen. Los almacenes farmacéuticos se clasifican como el sector de más rápido crecimiento, con una CAGR proyectada del 23,31%, ya que la Ley de Seguridad de la Cadena de Suministro de Medicamentos y la liberación en tiempo real transforman el cumplimiento de la documentación estática en registros digitales en vivo. Los fabricantes de medicamentos vinculan los sistemas de gestión de almacenes con los sistemas de ejecución de manufactura para automatizar la cuarentena de muestras, las alertas de variación de temperatura y el seguimiento de palés serializados desde la fabricación estéril a granel hasta el almacenamiento de productos terminados.

Los proveedores de logística de terceros forman una porción considerable porque los propietarios de marcas externalizan la complejidad multicanal y las cargas regulatorias. Los productores de alimentos y bebidas se apresuran a cumplir con la trazabilidad de la Ley de Modernización de la Seguridad Alimentaria artículo 204, lo que obliga a la captura de eventos a nivel de unidad de mantenimiento de existencias en la inspección de entrada, el procesamiento y el envío de salida. Los almacenes de manufactura aprovechan los sistemas de gestión de almacenes para preparar componentes para la producción justo a tiempo, reduciendo los búferes de trabajo en proceso y liberando espacio en el piso para líneas de ensamblaje generadoras de ingresos. En todos los sectores, las métricas de experiencia del cliente —tasa de cumplimiento y entrega completa y a tiempo— se han convertido en indicadores clave de rendimiento a nivel de directorio, elevando el sistema de gestión de almacenes de herramienta de back-office a plataforma estratégica.

Análisis Geográfico

El Sur ancló el 38,77% de los ingresos de 2024 gracias a los puertos de aguas profundas en Savannah y Houston, los regímenes fiscales favorables a los negocios y la sólida conectividad interestatal que canaliza las importaciones hacia las redes minoristas nacionales. Dallas-Fort Worth por sí solo superó los 30 millones de pies cuadrados de absorción neta, impulsando campus de múltiples inquilinos donde los despliegues de sistemas de gestión de almacenes se incluyen en los contratos de arrendamiento para acelerar la preparación de los inquilinos. Las tendencias de relocalización cercana ven cómo los bienes fabricados en México cruzan por Laredo y El Paso, añadiendo demanda de configuraciones de sistemas de gestión de almacenes orientadas al cross-docking capaces de traducir los avisos de envío anticipado en español a los códigos de unidad de medida de EE. UU. sin reingreso manual.

Se prevé que el Oeste registre la CAGR más rápida del 22,1% gracias a la modernización de puertos en Los Ángeles y Oakland, y a una reserva de mano de obra con conocimientos tecnológicos que adopta los proyectos piloto de inteligencia artificial de manera temprana.[4]Savills Research, "Estado del Mercado Industrial de EE. UU. T2 2024," savills.us Los altos costos inmobiliarios y la crónica escasez de mano de obra empujan a los operadores hacia la automatización densa y el software como servicio en la nube para maximizar la utilización cúbica y mantener reducida la plantilla. Las empresas emergentes de Silicon Valley utilizan los sitios de la Costa Oeste como pruebas de concepto para drones autónomos y análisis predictivos antes de comercializarlos a nivel nacional. Las regulaciones ambientales sobre emisiones y uso del agua también impulsan la adopción de módulos de optimización energética integrados en los principales paquetes de sistemas de gestión de almacenes.

El Noreste mantiene una participación considerable debido a la proximidad a 55 millones de consumidores a un día de viaje, aunque el parque de edificios obsoletos exige reformas que complican los diseños de transportadores y la integración de software. Los mercados laborales son ajustados, lo que impulsa la adopción de soluciones de selección por voz y carros de escolta robótica que minimizan los desplazamientos. Mientras tanto, el Medio Oeste aprovecha su geografía central para las redes nacionales de centros y radios; las instalaciones del área de Chicago despliegan instancias de sistemas de gestión de almacenes multicliente que segmentan el inventario por marca mientras agrupan la mano de obra en los pasillos. Ambas regiones se enfrentan a parques de tecnología de la información envejecidos en los campus heredados de logística de terceros, invirtiendo fuertemente en migraciones por fases hacia microservicios en la nube que minimizan el riesgo de tiempo de inactividad.

Panorama Competitivo

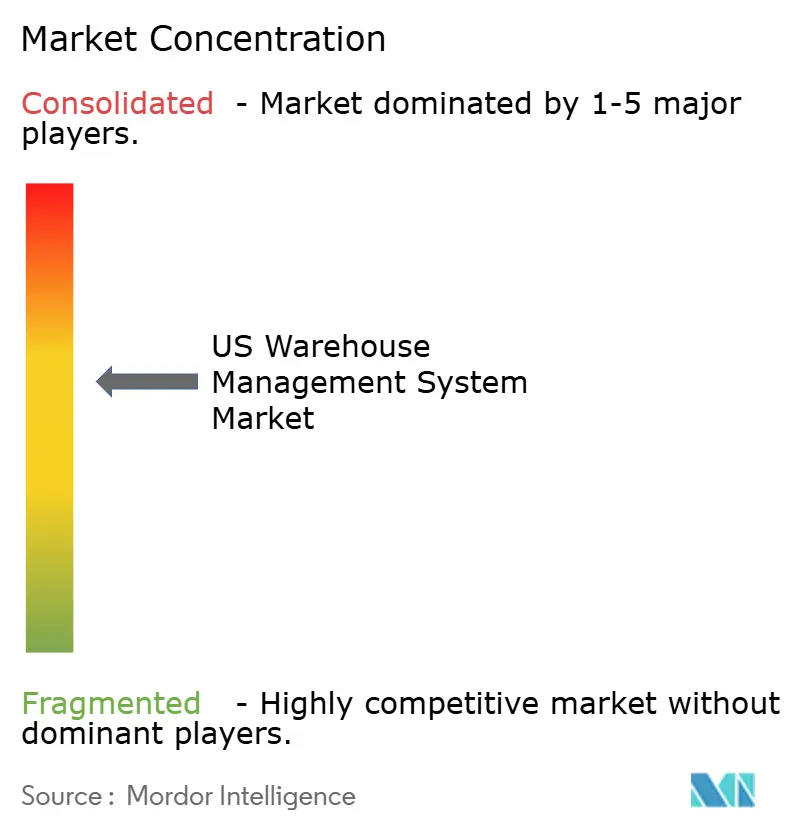

El mercado de Sistemas de Gestión de Almacenes de EE. UU. cuenta con un diverso conjunto de proveedores, lo que genera un perfil de concentración media. Manhattan Associates y Blue Yonder permanecen consolidados entre los minoristas de Fortune 500, aprovechando motores de asignación de ubicaciones maduros y vastos ecosistemas de socios. Oracle y SAP amplían las capacidades de los sistemas de gestión de almacenes desde sus núcleos de planificación de recursos empresariales, ganando implementaciones multinacionales que valoran la continuidad de datos de extremo a extremo. Los especialistas de nicho como Softeon y HighJump (ahora Körber) ofrecen suites modulares que resuenan con los proveedores de logística de terceros del mercado medio que necesitan facturación granular y flexibilidad en la planificación de oleadas.

Las alianzas estratégicas dan forma a la diferenciación: la asociación de Blue Yonder con Geek+ para la orquestación de robots móviles autónomos agrupa hardware y despacho con inteligencia artificial, mientras que el Active WM nativo en la nube de Manhattan se combina con Locus Robotics a través de adaptadores certificados. Los nuevos participantes respaldados por capital de riesgo como Corvus Robotics y Dexory desafían a los actores establecidos al integrar drones de inventario autónomos directamente en el flujo de transacciones del sistema de gestión de almacenes, ofreciendo un recuento de ciclos casi continuo. Los clientes sopesan la madurez del ecosistema frente a la agilidad; algunos dividen sus carteras, manteniendo los sistemas heredados en los centros de distribución insignia y probando plataformas de próxima generación en centros de microcumplimiento de nueva construcción.

La actividad de fusiones y adquisiciones se centra en cubrir las brechas funcionales en la gestión de mano de obra, la gestión de patios, los análisis de inteligencia artificial y en asegurar profundidad vertical en industrias reguladas. Los proveedores destacan las API abiertas y los constructores de interfaces de usuario de bajo código para acortar los plazos de integración, una ventaja al captar proveedores de logística de terceros con sistemas de planificación de recursos empresariales de clientes heterogéneos. A medida que la adopción de la nube se profundiza, las mezclas de ingresos recurrentes aumentan, financiando la investigación y el desarrollo en análisis prescriptivos y simulación de gemelos digitales. El posicionamiento competitivo, por lo tanto, depende de ofrecer ganancias de productividad tangibles más rápido que las inversiones alternativas en hardware de automatización o expansión inmobiliaria.

Líderes de la Industria de Sistemas de Gestión de Almacenes de EE. UU.

Manhattan Associates Inc.

Blue Yonder Group Inc.

Körber Supply Chain Software Inc.

Infor Inc.

Tecsys Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: LeverX finalizó una implementación de nueva construcción de SAP Extended Warehouse Management para una empresa farmacéutica global, logrando pleno cumplimiento de la FDA y las Buenas Prácticas de Manufactura, trazabilidad integrada, un aumento del 35% en la productividad del personal y una reducción del 40% en los movimientos de materiales.

- Agosto de 2025: Múltiples fabricantes farmacéuticos y de alimentos aceleraron los proyectos de sistemas de gestión de almacenes antes del plazo del 20 de enero de 2026 de la Ley de Modernización de la Seguridad Alimentaria artículo 204 de la FDA, canalizando nuevo capital hacia sistemas que registran Elementos de Datos Clave en cada Evento de Seguimiento Crítico y pueden proporcionar a los reguladores los registros solicitados en un plazo de 24 horas.

- Julio de 2025: Los inversores de capital de riesgo aumentaron la financiación de Serie B y de etapa de crecimiento para empresas que desarrollan software de inventario impulsado por inteligencia artificial y robótica autónoma, subrayando la confianza en que la automatización puede aliviar las crónicas brechas de mano de obra en almacenes y mejorar la eficiencia operativa.

- Junio de 2025: Los principales minoristas y proveedores de logística de terceros firmaron asociaciones con especialistas en robótica para desplegar unidades móviles autónomas y herramientas de optimización con inteligencia artificial que se integran perfectamente en los entornos de sistemas de gestión de almacenes existentes, apuntando a las tareas en el muelle y el recuento de ciclos sin grandes reformas de las instalaciones.

- Mayo de 2025: Los proveedores de sistemas de gestión de almacenes nativos en la nube reportaron una adopción más rápida entre los almacenes pequeños y medianos, mientras que los modelos híbridos ganaron impulso a medida que los operadores buscaban la elasticidad de la nube junto con el control local para datos sensibles e integraciones heredadas.

Alcance del Informe del Mercado de Sistemas de Gestión de Almacenes de EE. UU.

| Software |

| Servicios |

| Hardware |

| Local |

| Nube |

| Híbrido |

| Nivel 1 – Centros de distribución complejos (>50.000 unidades de mantenimiento de existencias) |

| Nivel 2 – Almacenes regionales (10.000-50.000 unidades de mantenimiento de existencias) |

| Nivel 3 – Pequeños almacenes (<10.000 unidades de mantenimiento de existencias) |

| Comercio Minorista y Comercio Electrónico |

| Logística de Terceros |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Manufactura |

| Otras Industrias de Usuario Final |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Componente | Software |

| Servicios | |

| Hardware | |

| Por Implementación | Local |

| Nube | |

| Híbrido | |

| Por Nivel de Almacén | Nivel 1 – Centros de distribución complejos (>50.000 unidades de mantenimiento de existencias) |

| Nivel 2 – Almacenes regionales (10.000-50.000 unidades de mantenimiento de existencias) | |

| Nivel 3 – Pequeños almacenes (<10.000 unidades de mantenimiento de existencias) | |

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico |

| Logística de Terceros | |

| Alimentos y Bebidas | |

| Productos Farmacéuticos | |

| Manufactura | |

| Otras Industrias de Usuario Final | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Sistemas de Gestión de Almacenes de EE. UU.?

El mercado de Sistemas de Gestión de Almacenes de EE. UU. se sitúa en USD 0,97 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado hasta 2030?

Se prevé que se expanda a una CAGR del 20,02%, alcanzando los USD 2,42 mil millones al final del período.

¿Qué modelo de implementación lidera la adopción?

Las soluciones en la nube representan el 58,8% del gasto de 2024, reflejando la preferencia por la escalabilidad y los menores costos iniciales.

¿Qué sector vertical de la industria está creciendo más rápido en la adopción de sistemas de gestión de almacenes?

Los productos farmacéuticos muestran el mayor impulso, proyectado a una CAGR del 23,31% a medida que el cumplimiento de la Ley de Seguridad de la Cadena de Suministro de Medicamentos impulsa la inversión.

¿Qué región de EE. UU. experimentará la expansión de mercado más rápida?

Se espera que el Oeste supere a otras regiones con una CAGR del 22,1% hasta 2030, impulsado por la modernización de puertos y los usuarios orientados a la tecnología.

¿Cuál es el factor principal que impulsa a los almacenes pequeños hacia las actualizaciones de sistemas de gestión de almacenes?

La aguda escasez de mano de obra y los requisitos de velocidad del comercio electrónico están motivando a los sitios más pequeños a desplegar plataformas de sistemas de gestión de almacenes en la nube listas para la automatización.

Última actualización de la página el: