米国品質管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 市場規模 (2025) | 4.05 十億米ドル |

| 市場規模 (2030) | 6.83 十億米ドル |

| 成長率 (2025 - 2030) | 11.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国品質管理ソフトウェア市場分析

米国品質管理ソフトウェア市場規模は2025年に40億5,000万米ドルに達し、2030年までに68億3,000万米ドルへと拡大する見込みで、同期間における年平均成長率は11.02%を反映しています。この拡大は、規制産業が品質管理システムを効率向上、リスク軽減、競争力強化のための戦略的手段として捉えるようになったことを示しています。展開サイクルを短縮するクラウドプラットフォームへの投資が流入する一方、米国食品医薬品局(FDA)によるリスクベースのバリデーション規則がライフサイエンス分野への導入を加速させています。[1]米国食品医薬品局、「製造および品質システムソフトウェアのためのコンピュータソフトウェア保証」、fda.gov 成長はまた、品質・設計・製造データを連携させる「デジタルスレッド」アーキテクチャの急増や、欠陥を発生前に予測する生成AIツールからも生じています。これらの力が相まって、組織が複雑なサプライチェーン全体でリアルタイムの洞察を求める中、品質管理ソフトウェア市場は持続的な二桁成長に向けて位置づけられています。

主要レポートのポイント

- 展開モデル別では、クラウドベースプラットフォームが2024年の品質管理ソフトウェア市場において59.7%のシェアを獲得し、2030年までに年平均成長率11.9%を記録する見込みです。

- ソリューションタイプ別では、文書管理が2024年の品質管理ソフトウェア市場において34.8%の収益シェアでトップとなり、サプライヤー品質管理は2030年までに年平均成長率13.05%で拡大する予測です。

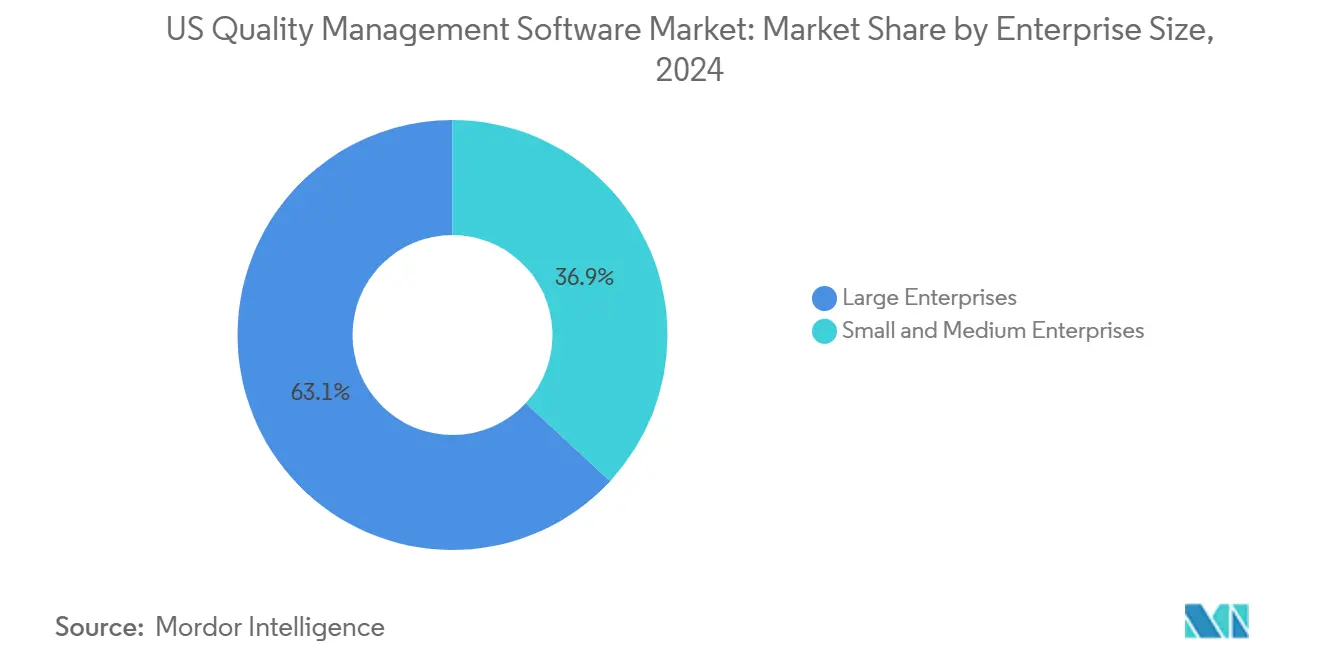

- 企業規模別では、大企業が2024年の品質管理ソフトウェア市場において63.1%のシェアを保持し、中小企業は2030年までに年平均成長率12.01%で最も成長の速いセグメントを代表しています。

- エンドユーザー産業別では、離散型製造が2024年の品質管理ソフトウェア市場支出の32.02%を占め、ヘルスケアおよびライフサイエンスは2030年までに年平均成長率13.81%で成長する見込みです。

- 地域別では、中西部が2024年の品質管理ソフトウェア市場において38.88%のシェアを占め、西海岸は2030年までに年平均成長率12.71%で最高の地域成長を達成する見込みです。

米国品質管理ソフトウェア市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライフサイエンスおよび航空宇宙分野における規制コンプライアンス負担 | +2.1% | ボストン・ケンブリッジ、サンフランシスコ・ベイエリア、シアトル | 中期(2〜4年) |

| クラウドベースのサービスとしてのソフトウェア品質管理システムプラットフォームへの移行 | +2.8% | 西海岸テクノロジー回廊 | 短期(2年以内) |

| ERP、PLM、MESとのデジタルスレッド統合 | +1.9% | 中西部製造ベルト、南東部自動車回廊 | 中期(2〜4年) |

| 生成AIによる予測品質アナリティクス | +1.6% | 全国のテクノロジーおよび製薬ハブ | 長期(4年以上) |

| リショアリング主導のサプライチェーン透明性 | +1.4% | 中西部および南東部製造地域 | 中期(2〜4年) |

| FDAコンピュータソフトウェア保証(CSA)最終ガイダンス | +1.2% | 全国ライフサイエンスセクター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライフサイエンスおよび航空宇宙セクターにおける規制コンプライアンス負担の増大

医療機器メーカーは現在、FDAの品質管理システム規制をISO 13485と整合させる必要があり、この収束が企業に統一されたエンタープライズ全体の品質プラットフォームの採用を促しています。FDAの医療機器単一監査プログラムは調和されたプロセスの必要性を高め、メーカーが断片化されたツールを監査と市販後調査を合理化する統合システムに置き換えるよう促しています。航空宇宙サプライヤーは、AS 9100規格と防衛プログラムに関連するサイバーセキュリティ義務から同様の圧力に直面しています。したがって、品質データはコンプライアンス義務を満たすとともに、より迅速な承認経路のための証拠を提供するという二重の役割を果たしています。その結果、品質支出が営業予算の5〜8%を占めるセクターから品質管理ソフトウェア市場が勢いを得ています。

クラウドベースのサービスとしてのソフトウェア品質管理システムプラットフォームへの移行加速

クラウド展開は実装タイムラインを1年以上から最短6ヶ月に短縮します。Veeva Systemsは上位20社の医療技術企業のうち18社がそのクラウド品質スイートに依存していると報告しており、サブスクリプションモデルが品質を資本費用から運営費用へと転換する方法を強調しています。[2]Veeva Systems、「上位20社の医療技術企業のうち18社がVeevaと提携」、veeva.com 初期コストの低減に加え、クラウド品質管理システムはITの混乱なしにコンプライアンスを最新の状態に保つ自動アップグレードを提供します。グローバルな工場を持つメーカーにとって、単一のクラウドインスタンスはデータの整合性を向上させ、リモート検査中も監査証跡が損なわれないことを保証します。これらの要因が、デジタルトランスフォーメーションのロードマップと品質管理ソフトウェア市場のクラウド提供への転換との強い整合性を説明しています。

ERP、PLMおよびMESエコシステムとのデジタルスレッド統合

企業はデジタルスレッドを通じて設計・生産・サービスデータをますます連携させています。品質管理システムがERPおよびPLMと統合されると、文書検索時間が短縮され、トレーニングワークフローがほぼ摩擦なく機能するようになります。Siemens Digital Industriesは、設計検証をショップフロアの実行に直接結びつける品質管理システムモジュールによって推進される米国の成長を強調しています。このような統合により手動データの再入力が排除され、是正措置サイクルが加速し、メーカーは品質関連コストをベストインクラスのレベル(通常は収益の約1.5%)に削減できます。統合が「あれば良い」から購買要件へと移行するにつれ、品質管理ソフトウェア市場が恩恵を受けています。

生成AIを活用した予測品質アナリティクス

AI導入は2024年に急増し、5社に4社のメーカーが機械学習の取り組みから測定可能な成果を報告しています。ETQなどのベンダーは、異常を検出し、根本原因分析を自動化し、欠陥が現場に流出する前に予防措置を提案するアルゴリズムを組み込んでいます。シスコの労働力調査では、品質保証の役割がAI支援テストとプロンプトエンジニアリングスキルへの精通を求めるようになっていることが指摘されています。[3]シスコ、「AI対応ICT労働力コンソーシアムレポート」、cisco.com 早期採用者はAIモジュールによる欠陥検出精度の向上と検査サイクルの短縮を評価していますが、FDAの精査に対してアルゴリズムのパフォーマンスを文書化する必要もあります。これらの機能は品質を先見的な機能として再定義し、品質管理ソフトウェア市場に新たな対応可能な空間を開いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期実装およびバリデーションコスト | -1.8% | 二次製造地域の中小企業 | 短期(2年以内) |

| データセキュリティおよびIP主権に関する懸念 | -1.2% | 防衛および製薬セクター | 中期(2〜4年) |

| 認定品質エンジニアリング人材の不足 | -0.9% | 専門バイオテクおよび航空宇宙クラスター | 長期(4年以上) |

| ESGレポーティングの重複による予算の分散 | -0.7% | 上場製造企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期実装およびバリデーションコスト

サービスとしてのソフトウェアの価格設定であっても、中規模メーカーは設定、データ移行、バリデーションをカバーする品質管理システムプロジェクトに営業予算の2〜5%を費やすことが多いです。FDAのコンピュータソフトウェア保証ガイダンスが書類作業を軽減する一方、企業はリスク評価を作成し、ソフトウェアが意図通りに機能するという証拠を維持する必要があります。コストはグローバルな範囲に応じて拡大し、多様な規制体制にわたるエンタープライズ展開を数百万ドル規模の取り組みにしています。

データセキュリティおよびIP主権に関する持続的な懸念

ランサムウェアの事件により、経営幹部はクラウド環境で独自のプロセスデータを公開するリスクを検討せざるを得なくなっています。Manufacturing USAは、2023年に米国の工場の半数以上がサイバー攻撃を受けたと報告しています。[4]Manufacturing USA、「Manufacturing USA 2023年次報告書」、dodmantech.mil 防衛や生物製剤などのセクターでは、データの所在地に関する規則が品質データの保存場所を制限し、グローバルなクラウド戦略を複雑にし、品質管理ソフトウェア市場の転換を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:クラウドの優位性がデジタルトランスフォーメーションを加速

クラウドプラットフォームは2024年の品質管理ソフトウェア市場の59.7%を支配し、2030年までに年平均成長率11.9%を記録する予測です。この普及は、総所有コストの低減、自動バージョン更新、FDAのコンピュータソフトウェア保証規則に基づく迅速なバリデーションによるものです。オンプレミスのインストールは主権またはカスタマイズの要求が高い場所では継続していますが、サイバーセキュリティ認証とFedRAMP認可の拡大に伴いそのシェアは低下しています。

クラウド採用はまた、コンポーザブルERPへの広範なエンタープライズの動きと整合しており、APIがリアルタイムで高品質データを財務およびサプライチェーンダッシュボードに取り込むことを可能にしています。ベンダーは段階的な移行を段階的に進めるハイブリッドブループリントを提供することで差別化を図り、本社がマルチテナントのサービスとしてのソフトウェアに移行する間、工場がオンプレミスモジュールで稼働し続けることを可能にしています。品質管理ソフトウェア市場は、各クラウドアップグレードがレガシー環境ではコスト的に実現困難だったアナリティクスのアドオンやモバイルアプリを導入するため、恩恵を受けています。

ソリューションタイプ別:文書管理のリーダーシップがサプライヤー品質の混乱に直面

文書管理は2024年の品質管理ソフトウェア市場において34.8%の市場シェアを維持し、引き続き不可欠な存在です。手順書、図面、管理フォームを管理することでコンプライアンスを支えています。しかし、サプライヤー品質ソリューションは年平均成長率13.05%で他のすべてのモジュールを上回り、多層サプライチェーン監視の台頭を反映しています。クラウドポータルは是正措置ワークフローをサプライヤーに直接プッシュし、サイクルタイムを短縮し、不適合リスクを削減しています。

トレーニング管理、監査管理、是正措置および予防措置モジュールも、AIの提案がトレーニングカリキュラムを充実させ、監査チェックリストを自動生成するにつれて拡大しています。この収束により、顧客はベストオブブリードのポイント製品よりも統合スイートを好む傾向があります。スイートが普及するにつれ、クロスモジュールパッケージに関連する品質管理ソフトウェア市場規模は単一モジュール単独よりも速く成長しています。

企業規模別:中小企業の加速が大企業の優位性に挑戦

大企業は2024年の品質管理ソフトウェア市場収益の63.1%を占め、既存のERPリンクと100万米ドルを超えることが多いグローバル展開に支えられています。これらのプロジェクトには高度なアナリティクスとIoTセンサーフィードが組み込まれており、工場にほぼリアルタイムの統計的プロセス管理ダッシュボードを提供しています。

しかし、中小企業はサブスクリプション価格が参入障壁を下げることで年平均成長率12.01%で成長しています。ベンダーはISO 9001およびFDA第820部に合わせたガイド付き実装テンプレートを提供し、中小企業が専任のIT担当者なしに数週間で展開できるようにしています。欠陥率が低下し顧客監査スコアが向上するにつれて投資対効果が迅速に現れ、口コミがローカルサプライチェーン内での強力な触媒となっています。

エンドユーザー産業別:製造業の強みがヘルスケアのイノベーションと融合

離散型製造は2024年支出の32.02%を占め、規制当局と顧客の両方を満足させるために統計的に厳密な記録を必要とする自動車、航空宇宙、産業機器工場が牽引しています。ハイミックス生産と電動化トレンドが複雑さを増し、工場が品質管理システムダッシュボードに直接接続するAI駆動の検査を採用するよう促しています。

ヘルスケアおよびライフサイエンスは年平均成長率13.81%で他のすべての垂直市場よりも速く拡大する見込みです。新しいコンビネーション製品規則とISO 13485の調和が、設計履歴ファイル、バリデーション証拠、苦情トレンドを統合するユニファイドプラットフォームへの需要を促進しています。テクノロジーおよびテレコム企業もコードリリースが継続的になるにつれて品質管理システムを採用し、自動化されたソフトウェア品質ゲートが必要となっています。食品・飲料メーカーは食品安全近代化法に整合するモジュールを展開し、防衛請負業者は連邦調達者が要求するサイバーセキュリティコンプライアンス記録と品質管理システムを統合しています。

地理的分析

中西部は2024年の品質管理ソフトウェア市場において38.88%のシェアでリードしています。ミシガン州の自動車工場、オハイオ州の機械工場、イリノイ州の食品加工業者は、複雑なジャストインタイムのサプライチェーンを守るために統合品質スイートに依存しています。この地域のメーカーは、Manufacturing USAプログラムの労働力向上助成金とサイバーセキュリティツールキットを活用して、品質管理システムデータをより広範なデジタルファクトリープラットフォームと統合しています。同時に、これらの強みが採用を支えていますが、設備の老朽化と労働力の退職が資本支出が加速しない限り長期的な勢いを抑制する可能性があります。

西海岸は年平均成長率12.71%で最も速い成長を示しています。カリフォルニア州のライフサイエンス企業は、ローカルサーバーなしにグローバルに拡張できるクラウド展開を好んでいます。ワシントン州の航空宇宙主要企業は、保証データをリアルタイムで解析する生成AIモジュールを統合し、現場の問題に対する早期警告の洞察を得ています。テクノロジーセクターの規範がAPIファーストのアーキテクチャを促進し、品質イベントがサービスおよび製品ライフサイクルダッシュボードに即座に反映されます。ベンチャー資金も、投資家が後期ラウンド前に堅牢な品質インフラを義務付けることで品質管理ソフトウェア市場をさらに促進しています。

北東部は、高いバイオテク密度とマサチューセッツ州およびニュージャージー州における医療機器メーカーの集中を背景に着実な成長を示しています。南部はリショアリングの恩恵を受けており、テネシー州とアラバマ州の新しいEVバッテリー工場がサプライヤーポータルに直接リンクする品質管理システムスイートを展開しています。これらのパターンは総じて、地域の規制・サプライヤー・人材エコシステムが品質管理ソフトウェア市場の需要軌跡をどのように方向付けているかを示しています。

競争環境

品質管理ソフトウェア市場は中程度の集中度を特徴とし、多様化したエンタープライズプラットフォームがニッチな専門企業やAI中心の新規参入者と並立しています。Microsoft、SAP、Oracleは広範なERPのフットプリントを活用して品質管理システムを包括的なデジタルコアオファリングにバンドルしています。Veeva Systems、MasterControl、ETQはFDAおよびISO規格に対してバリデートされた事前設定済みテンプレートを提供することでライフサイエンス分野での強固な地位を維持しています。

競争は三つの軸で激化しています。第一に、プラットフォームの統合:2024年4月のClarivateによるGlobal QMSの買収により、その規制インテリジェンスポートフォリオが製造品質ワークフローに拡大しました。第二に、垂直特化:Greenlight Guruは迅速なISO 13485コンプライアンスを必要とする医療機器スタートアップのみに対応しています。第三に、技術差別化:ベンダーは是正措置を推奨したり、デジタルツインを通じて欠陥の伝播をシミュレートしたりするAIモジュールをリリースしています。

クラウド採用が切り替えコストを下げ、購買者がユーザーエクスペリエンス、アナリティクスの深さ、バリデーション速度により高い重みを置くにつれて市場シェアが変化しています。ハイパースケールクラウドプロバイダーとのパートナーシップが迅速な地域拡大を可能にし、FedRAMPまたはHITRUST認証が政府およびヘルスケア顧客への扉を開いています。中堅プレイヤーが中小企業を獲得し、グローバル大手が多工場展開を支えることで、品質管理ソフトウェア市場はコンプライアンスの厳格さとアジャイルな製品ロードマップのバランスを取るベンダーに報いています。

米国品質管理ソフトウェア産業リーダー

AssurX Inc.

ComplianceQuest Inc.

Cority Software Inc.

Dassault Systèmes SE

Dot Compliance Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:MicrosoftはPower Platform向けのローコード品質管理システムコネクタを発表し、市民開発者がDynamics 365からライブデータを取得する品質ダッシュボードを構築できるようにしました。

- 2024年9月:Veeva SystemsはVault品質管理システムを拡張し、医療技術企業向けのフィールドアクションおよびリコールワークフローを追加し、デバイスのトレーサビリティと規制報告を統合しました。

- 2024年8月:Veeva Vault LIMSは、ライフサイエンス企業が品質保証と品質管理データを一つのクラウドワークスペースに統合するにつれて採用が拡大しました。

- 2024年8月:ClarivateはGlobal QMSを買収し、Optiqs360のワークフローエンジンとMediGPT AIをそのライフサイエンスコンプライアンススイートに追加しました。

米国品質管理ソフトウェア市場レポートの範囲

| クラウドベース |

| オンプレミス |

| 文書管理 |

| 監査管理 |

| 是正措置および予防措置/不適合 |

| サプライヤー品質管理 |

| トレーニング管理 |

| 大企業 |

| 中小企業 |

| 離散型製造 |

| ヘルスケアおよびライフサイエンス |

| 航空宇宙および防衛 |

| ITおよびテレコム |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| 北東部 |

| 中西部 |

| 南部 |

| 西部 |

| 展開モデル別 | クラウドベース |

| オンプレミス | |

| ソリューションタイプ別 | 文書管理 |

| 監査管理 | |

| 是正措置および予防措置/不適合 | |

| サプライヤー品質管理 | |

| トレーニング管理 | |

| 企業規模別 | 大企業 |

| 中小企業 | |

| エンドユーザー産業別 | 離散型製造 |

| ヘルスケアおよびライフサイエンス | |

| 航空宇宙および防衛 | |

| ITおよびテレコム | |

| 食品・飲料 | |

| その他のエンドユーザー産業 | |

| 地域別 | 北東部 |

| 中西部 | |

| 南部 | |

| 西部 |

レポートで回答される主要な質問

米国品質管理ソフトウェア市場の2025年の価値はいくらですか?

市場は2025年に40億5,000万米ドルに達しています。

品質システム内でクラウド展開はどのくらいの速さで成長していますか?

クラウドソリューションは2030年までに年平均成長率11.9%で拡大する見込みです。

最も速く成長しているソリューションセグメントはどれですか?

サプライヤー品質管理モジュールが年平均成長率13.05%でトップです。

ライフサイエンスセクターが品質管理システムを急速に採用している理由は何ですか?

新しいFDA規制とISO 13485の整合により、統一されたバリデート済み品質プラットフォームが必要とされています。

最も高い市場成長を示している米国地域はどこですか?

西海岸は2030年までに年平均成長率12.71%で成長する予測です。

最終更新日: