Tamaño y Participación del Mercado de Software de Gestión de Operaciones de Manufactura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

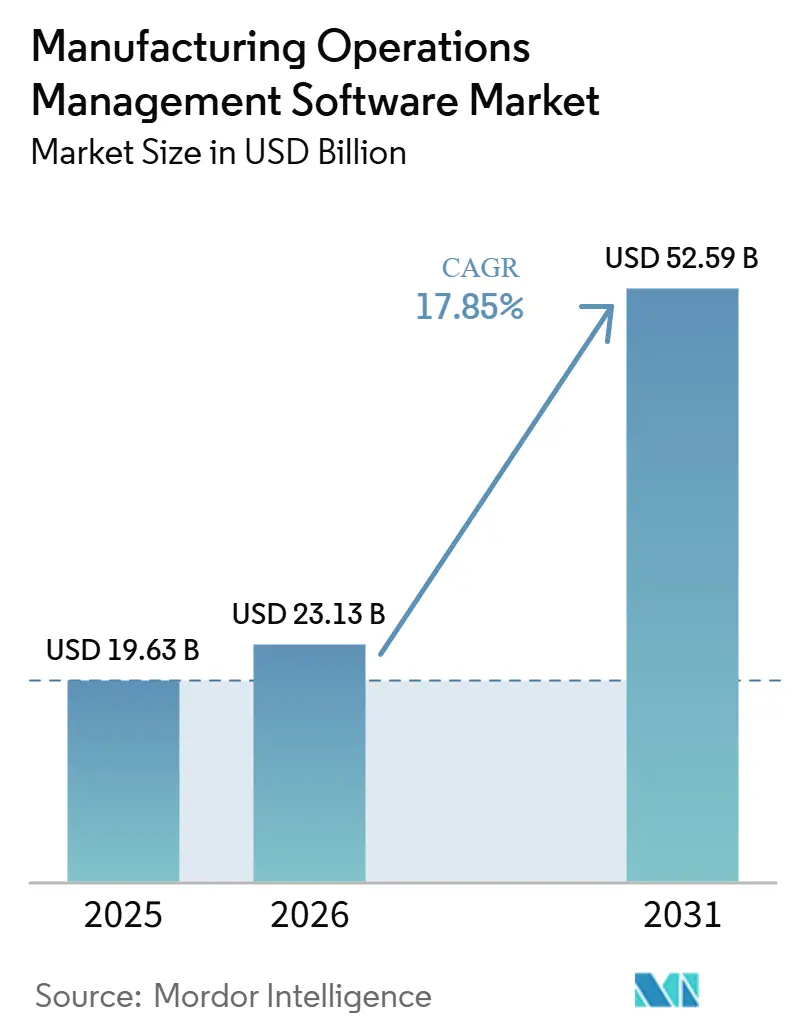

| Tamaño del Mercado (2026) | 23.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

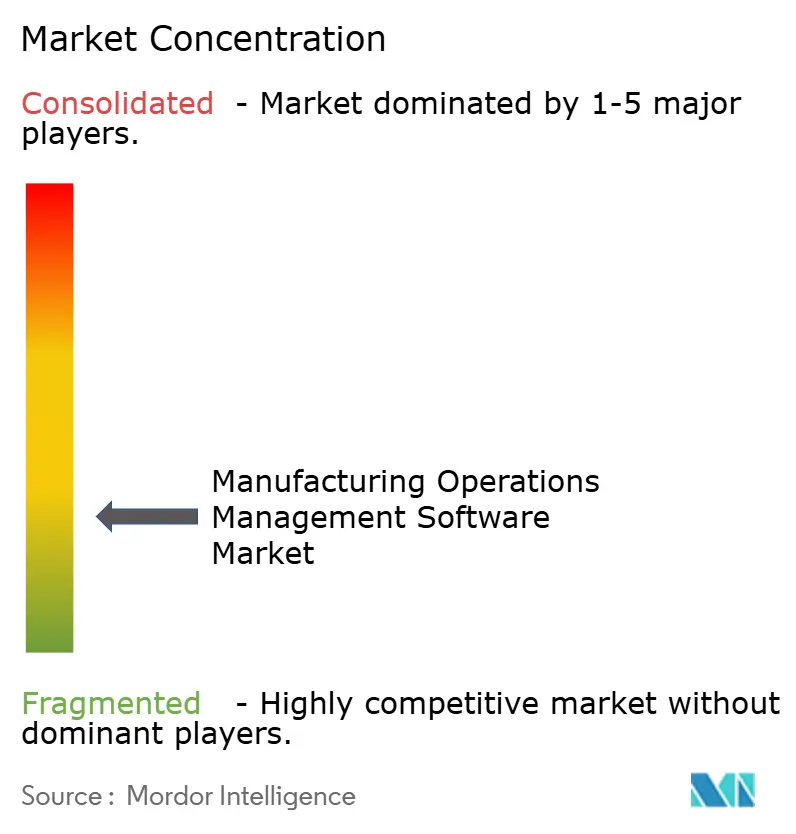

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Gestión de Operaciones de Manufactura por Mordor Intelligence

Se proyecta que el tamaño del mercado de software de gestión de operaciones de manufactura se expandirá de USD 19,63 mil millones en 2025 y USD 23,13 mil millones en 2026 a USD 52,59 mil millones para 2031, registrando una CAGR del 17,85% entre 2026 y 2031. El mercado está creciendo a medida que los fabricantes en entornos discretos, híbridos y de proceso reemplazan herramientas heredadas fragmentadas con plataformas de ejecución unificadas que conectan la planificación, la calidad, el inventario y el análisis en un único entorno. Las prioridades de gasto también están cambiando desde implementaciones de MES de solución puntual hacia plataformas de operaciones de manufactura más amplias que pueden habilitar la visibilidad a nivel de planta y una toma de decisiones operativas más rápida. La realineación de la cadena de suministro en América del Norte y Europa está añadiendo urgencia, ya que los programas de relocalización y deslocalización cercana requieren operaciones digitalizadas que puedan mantenerse competitivas en costos desde el primer día. La competencia está siendo moldeada cada vez más por superposiciones de IA, arquitectura de nube componible y conectividad de hilo digital entre los sistemas de planta y las plataformas empresariales. El principal límite para la adopción sigue siendo la profundidad del trabajo de integración en entornos heredados, mientras que las nuevas obligaciones de cumplimiento están añadiendo costos y extendiendo el tiempo necesario para obtener el retorno completo de la plataforma.

Conclusiones Clave del Informe

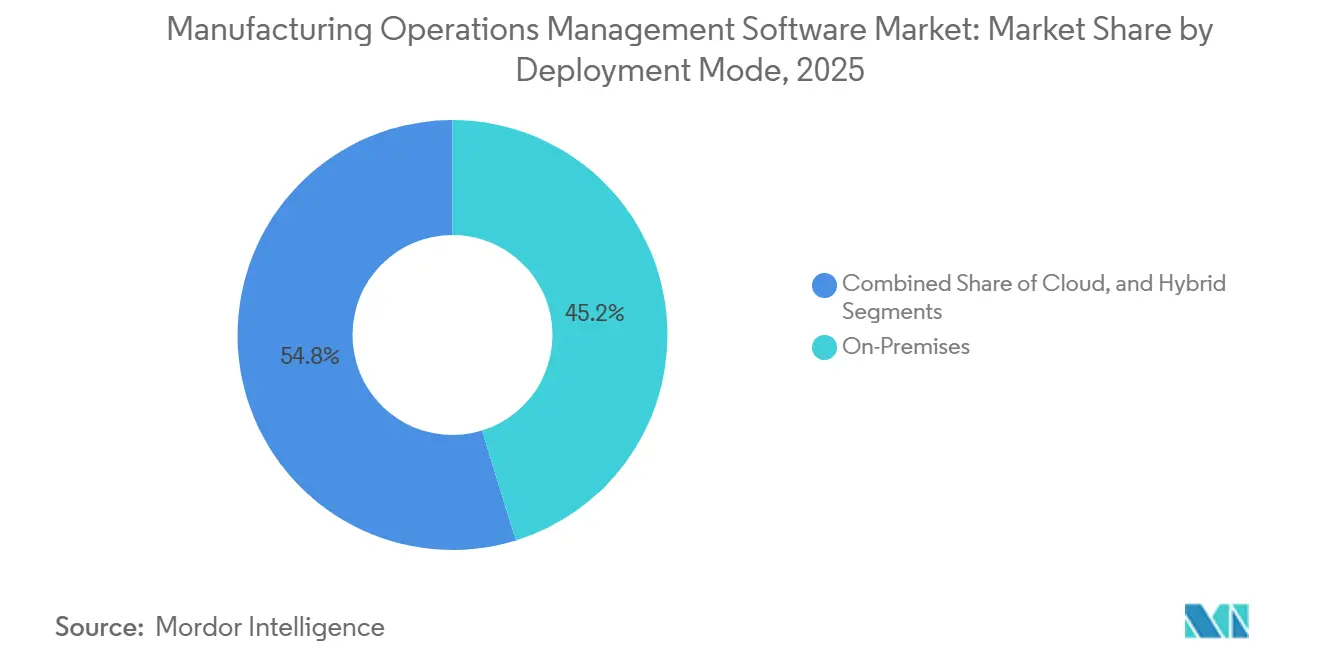

- Por modo de implementación, el despliegue local representó el 45,23% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, mientras que la implementación en nube avanza a una CAGR del 17,97% hasta 2031.

- Por componente, el software representó el 67,34% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, mientras que se espera que los servicios crezcan a una CAGR del 18,14% hasta 2031.

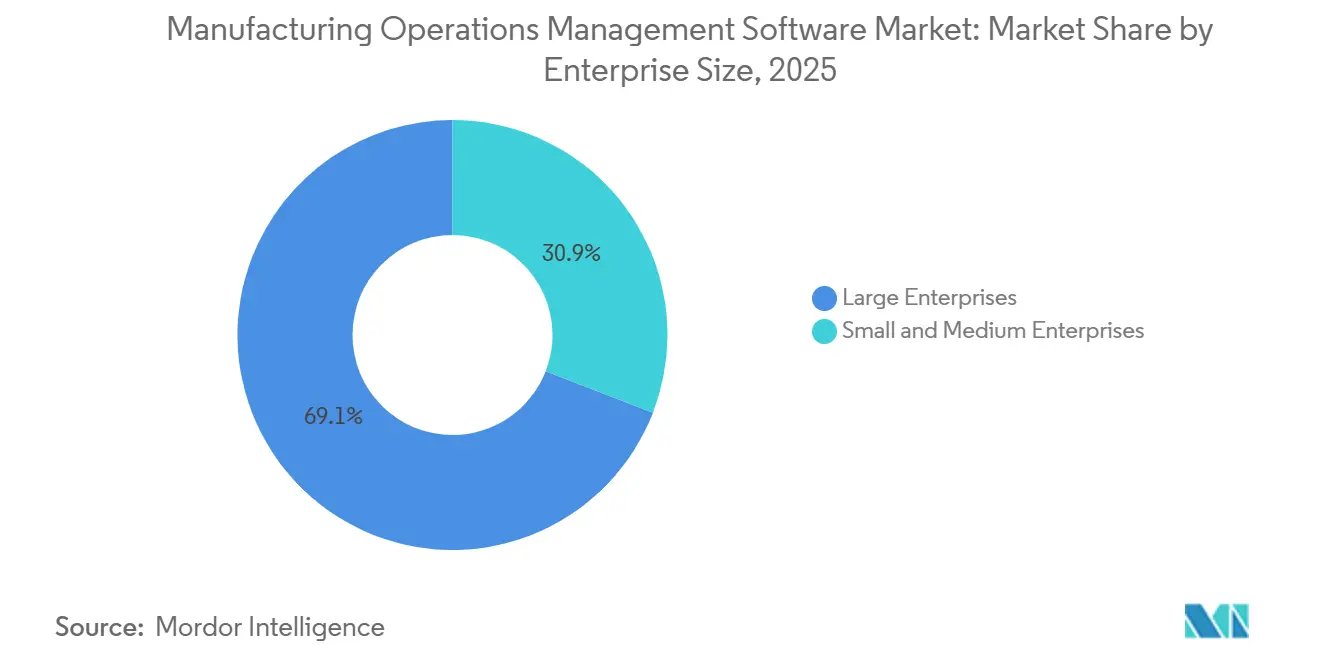

- Por tamaño de empresa, las grandes empresas capturaron el 69,11% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, mientras que se proyecta que las pequeñas y medianas empresas se expandan a una CAGR del 18,28% hasta 2031.

- Por tipo de función, el sistema de ejecución de manufactura (MES) mantuvo el 31,54% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, mientras que la gestión de procesos de calidad crece a una CAGR del 18,42% hasta 2031.

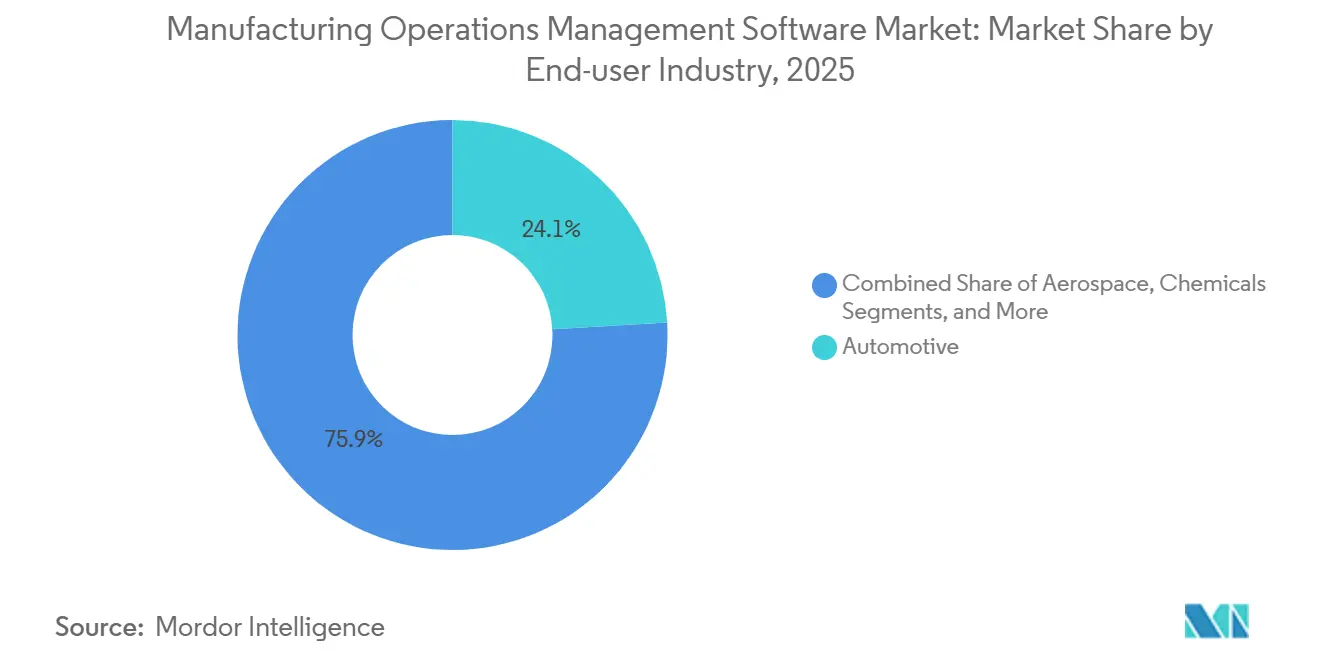

- Por industria de usuario final, el sector automotriz representó el 24,08% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, mientras que se prevé que el sector farmacéutico se expanda a una CAGR del 18,56% hasta 2031.

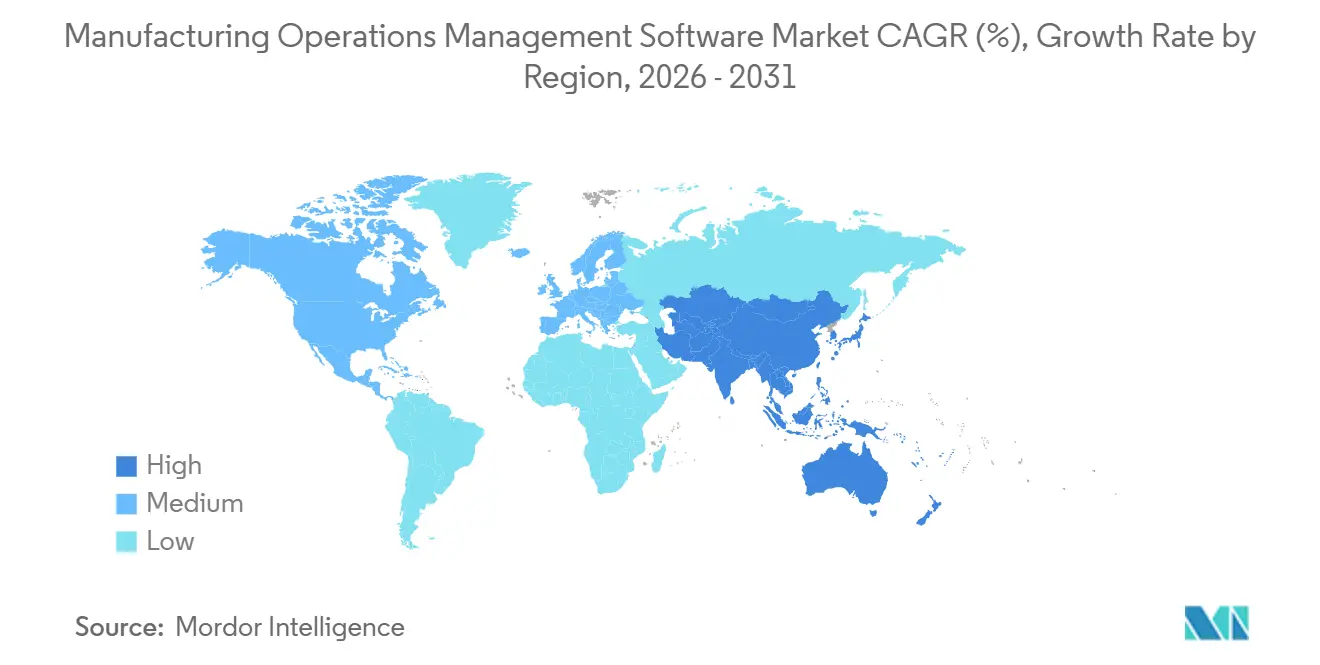

- Por geografía, América del Norte mantuvo el 33,52% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta del 17,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Gestión de Operaciones de Manufactura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Optimización de la Producción en Tiempo Real Impulsada por IA | +4.2% | Global, con concentración temprana en América del Norte, Alemania, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Expansión de la Industria 4.0 y las Fábricas Inteligentes | +3.8% | Global, más pronunciado en China, India, Alemania y los Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción de Gestión de Operaciones de Manufactura Nativa en la Nube e Híbrida | +3.2% | Global, con mayor adopción en Asia-Pacífico y los clústeres de pequeñas y medianas empresas de América del Norte | Corto plazo (≤ 2 años) |

| Mandatos Más Estrictos de Calidad y Trazabilidad | +2.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Preparación para el Pasaporte Digital de Producto | +1.8% | Europa, con extensión a exportadores globales | Mediano plazo (2-4 años) |

| Copilotos de IA en la Capa de Ejecución para Decisiones en Primera Línea | +1.5% | Global, con ganancias tempranas en América del Norte, Alemania y Japón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Optimización de la Producción en Tiempo Real Impulsada por IA Está Redefiniendo la Economía del Rendimiento

La IA ha ido más allá de las alertas de mantenimiento y se está convirtiendo en una herramienta práctica para el control del rendimiento en tiempo real en el mercado de software de gestión de operaciones de manufactura. Los sistemas de programación de la producción combinan cada vez más telemetría, cambios en la demanda y datos del estado de las máquinas en tiempo casi real, lo que permite a las plantas reordenar el trabajo más rápido de lo que puede gestionar la lógica de despacho estática. Schneider Electric y Microsoft mostraron esta dirección en Hannover Messe 2026, donde su copiloto industrial redujo el tiempo de configuración de controles y documentación hasta en un 50% en demostraciones en vivo. Emerson llevó el mismo tema más lejos con AspenTech AVA en mayo de 2026, combinando modelos industriales de primeros principios con modelos de lenguaje de gran escala para que los operadores puedan actuar sobre las recomendaciones dentro de los flujos de trabajo operativos. Esto importa porque los fabricantes que incorporan la IA dentro de la capa de ejecución pueden reducir el tiempo entre la detección de desviaciones y la acción correctiva, lo que se acumula en un mejor rendimiento de OEE a lo largo de ciclos de producción repetidos.

La Expansión de la Industria 4.0 y las Fábricas Inteligentes Impulsa una Inversión Sostenida en Plataformas

Los programas de Industria 4.0 están ahora vinculados a las hojas de ruta de las plantas en lugar de proyectos piloto aislados, lo que está ampliando el papel del mercado de software de gestión de operaciones de manufactura en los entornos de producción principales. Los gemelos digitales, los equipos conectados y el análisis en tiempo real se están implementando como infraestructura operativa, no como experimentos opcionales. India está adquiriendo importancia en este cambio porque los hallazgos de Rockwell Automation de 2026 mostraron que el 97% de los fabricantes indios consideraban la transformación digital como esencial, mientras que los encuestados de alto gasto asignaron materialmente más presupuesto operativo a la tecnología industrial que sus pares globales. Las implementaciones a gran escala en múltiples sitios también se están volviendo más comunes, como lo demuestra el uso de SAP Digital Manufacturing por parte de Siemens Energy para estandarizar la ejecución en más de 70 plantas.[1]SAP, "Siemens Energy AG - SAP Innovation Awards 2026," SAP, sap.com. Este patrón respalda un ciclo de inversión más largo porque los programas de fábrica inteligente ahora dependen de capas de plataforma persistentes que pueden conectar la ejecución, la calidad y el análisis en toda una red de instalaciones.

La Adopción de Gestión de Operaciones de Manufactura Nativa en la Nube e Híbrida se Acelera en Todos los Niveles Empresariales

La implementación en nube se está expandiendo rápidamente en el mercado de software de gestión de operaciones de manufactura porque su valor va más allá del simple ahorro en infraestructura. Los precios por suscripción han reducido la barrera de entrada para los operadores pequeños y medianos, mientras que las plantillas estandarizadas facilitan que las empresas más grandes alineen procesos en redes de plantas dispersas. Siemens posicionó Opcenter X como una oferta SaaS nativa en la nube para fabricantes más pequeños que necesitan acceso modular a capacidades de ejecución sin el costo y la complejidad de una implementación tradicional a gran escala. El caso de Siemens Energy con SAP también mostró que la ejecución de manufactura basada en la nube puede respaldar la estandarización de procesos y una visibilidad en tiempo real más amplia en un gran parque de plantas. Los modelos híbridos están ganando aceptación al mismo tiempo porque permiten a los fabricantes mantener los bucles sensibles a la latencia cerca de la línea mientras envían datos operativos agregados a paneles de control en la nube para un análisis más amplio.

Los Mandatos Más Estrictos de Calidad y Trazabilidad Amplían Estructuralmente el Alcance de la Gestión de Operaciones de Manufactura

Las expectativas de calidad y trazabilidad están ampliando el papel del mercado de software de gestión de operaciones de manufactura, ya que los registros digitales están ahora más estrechamente vinculados al cumplimiento normativo, la responsabilidad del producto y la calificación de clientes. Las plantas reguladas necesitan cada vez más registros de auditoría permanentes, responsabilidad segura de los usuarios y registros listos para inspección en cada paso de producción. Los proveedores están respondiendo incorporando más trazabilidad directamente en los flujos de trabajo de ejecución, como lo demuestra la versión 2605 de SAP Digital Manufacturing y su soporte mejorado para registros electrónicos del historial de dispositivos en entornos regulados. La capa de cumplimiento también se está ampliando en Europa, ya que la Ley de Resiliencia Cibernética de la UE introduce requisitos más estrictos de responsabilidad del software para los productos utilizados en entornos industriales. Como resultado, los módulos de calidad se están adquiriendo menos como adiciones opcionales y más como sistemas de control requeridos en la fabricación automotriz, farmacéutica, de equipos médicos y de alimentos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Integración en Entornos Heredados y del Modelo de Datos | -3.5% | Global, más agudo en plantas con gran peso de sistemas heredados en Alemania, Japón y los Estados Unidos | Largo plazo (≥ 4 años) |

| Escasez de Habilidades en OT-IT y Fricción en la Gestión del Cambio | -2.8% | Global, más severo en Oriente Medio, América del Sur y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Carga de Cumplimiento de la Ley de Resiliencia Cibernética y SBOM | -2.1% | Europa, con extensión a proveedores globales que venden en mercados de la UE | Mediano plazo (2-4 años) |

| Costos de Arquitectura de Registros Digitales Listos para Inspección | -1.5% | América del Norte y Europa, especialmente en la fabricación regulada de productos farmacéuticos y dispositivos médicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Complejidad de la Integración en Entornos Heredados y del Modelo de Datos Sigue Siendo el Principal Freno a la Adopción

La complejidad de los entornos heredados sigue siendo la mayor restricción operativa en el mercado de software de gestión de operaciones de manufactura porque la mayoría de los activos industriales instalados no fueron diseñados para el intercambio de datos bidireccional moderno. Las plantas todavía operan con una combinación de PLC, sistemas SCADA, buses de campo heredados y protocolos de máquinas propietarios, que requieren conexiones por etapas antes de que los sistemas de ejecución unificados puedan funcionar de manera confiable. Un artículo de 2026 en The International Journal of Advanced Manufacturing Technology mostró que incluso cuando faltan interfaces modernas, la integración heredada aún puede lograrse mediante una arquitectura de múltiples pasos que utiliza Modbus TCP, middleware MQTT, almacenamiento en búfer y sincronización por fases.[2]Springer Nature, "An Applied Approach for Integrating Legacy PLC-Based Systems into Industry 4.0 Environments Using Low-Code Platforms," The International Journal of Advanced Manufacturing Technology, link.springer.com. Ese tipo de secuencia extiende los plazos de implementación y aumenta la cantidad de normalización en el borde, limpieza de datos y mapeo requeridos antes de que el valor sea visible para la planta. También explica por qué el retorno de inversión de la plataforma completa puede retrasarse entre 18 y 36 meses en sitios con infraestructura heredada extensa y personalizada.

La Escasez de Habilidades en OT-IT y la Fricción en la Gestión del Cambio Ralentizan el Retorno de Inversión de la Plataforma

El mercado de software de gestión de operaciones de manufactura también enfrenta una escasez de talento, ya que una implementación exitosa requiere personas que comprendan la automatización, la ciberseguridad, la arquitectura de datos y las operaciones de planta. Muchos fabricantes todavía tratan la continuidad de OT y la estandarización de IT como prioridades separadas, lo que ralentiza la toma de decisiones y crea resistencia a los planes de migración. Los hallazgos de Rockwell Automation de 2026 en India mostraron un fuerte compromiso con la transformación digital, pero también reflejaron la realidad más amplia de que la capacidad de implementación no siempre sigue el ritmo de la intención de inversión. Esta brecha alarga los ciclos de ventas porque los compradores a menudo necesitan más soporte de servicios, más alineación interna y más capacitación de operadores antes de que el despliegue pueda expandirse más allá de los sitios iniciales. También aumenta el riesgo de implementaciones parciales que mejoran la visibilidad pero no alcanzan las ganancias de productividad esperadas de una transformación operativa completa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio Local Enmascara un Cambio Estructural Hacia la Nube

La implementación local representó el 45,23% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, lo que refleja el peso de los sitios regulados que aún prefieren el control local validado sobre el alojamiento remoto de aplicaciones. En entornos farmacéuticos, aeroespaciales, de semiconductores y otros entornos estrictamente controlados, los sistemas de ejecución principales permanecieron en el sitio debido a la soberanía de datos, las políticas de ciberseguridad y las rutinas de validación, lo que ralentizó la migración. Esta base instalada explica por qué el mercado de software de gestión de operaciones de manufactura todavía contaba con una infraestructura heredada sustancial en 2025, incluso cuando cambiaron las prioridades de nuevas inversiones. Siemens posicionó Opcenter X como una oferta SaaS nativa en la nube para fabricantes discretos más pequeños que buscan un camino más modular y con menor fricción hacia la ejecución digital.

Se prevé que la implementación en nube crezca a una CAGR del 17,97%, convirtiéndola en el segmento de más rápido crecimiento del mercado de software de gestión de operaciones de manufactura durante 2026-2031. Este cambio está siendo respaldado por la economía de suscripción, una implementación de plantillas más rápida en los sitios y una comparación más fácil entre plantas que utilizan modelos de procesos compartidos. Siemens Energy estandarizó procesos en más de 70 plantas utilizando SAP Digital Manufacturing, lo que subraya por qué la entrega en la nube es atractiva para los fabricantes que necesitan visibilidad a nivel de red en lugar de aislamiento planta por planta. La implementación híbrida también está ganando terreno porque equilibra la ejecución determinista en el piso de producción con la escala de informes y análisis que puede ofrecer la infraestructura en la nube.

Por Componente: El Crecimiento de los Servicios Refleja el Costo de Complejidad de la Implementación Empresarial de Gestión de Operaciones de Manufactura

El software representó el 67,34% de la combinación de componentes en 2025, lo que refleja la escala de los ingresos por licencias y suscripciones ya establecidos en las plataformas de manufactura instaladas. Esa participación mantuvo el mercado de software de gestión de operaciones de manufactura centrado en la propiedad de la plataforma y el valor recurrente de las aplicaciones en lugar de los ingresos puramente por proyectos. Aun así, los servicios se expandieron más rápido porque la integración en entornos heredados, la armonización de datos, la adopción por parte de los usuarios y el despliegue sitio por sitio requieren soporte práctico. La implementación de SAP Digital Manufacturing de Bühler en su sitio de Uzwil mostró cómo los servicios de implementación fueron el principal desbloqueador para la posterior expansión en China, Alemania y el Reino Unido.

Se prevé que los servicios crezcan a una CAGR del 18,14%, convirtiéndolos en uno de los segmentos de más rápida expansión del mercado de software de gestión de operaciones de manufactura durante 2026-2031. Los servicios gestionados ahora están extendiendo la relación con el proveedor más allá de la puesta en marcha mediante la supervisión de conectores, la administración de actualizaciones y los compromisos de tiempo de actividad en entornos regulados. IGZ y United Manufacturing Hub demostraron que combinar SAP Digital Manufacturing con una plataforma de datos que admite más de 150 protocolos de IT y OT puede reducir materialmente la complejidad de la integración y acortar los plazos de incorporación de máquinas. Este modelo, que combina un proveedor de software, un socio de implementación y una capa de servicios gestionados, se está convirtiendo en la estructura comercial estándar para las implementaciones empresariales a gran escala.

Por Tamaño de Empresa: Las Grandes Empresas Lideran, pero las Pequeñas y Medianas Empresas Representan la Oportunidad Estructural Más Rápida

Las grandes empresas representaron el 69,11% de los ingresos en 2025, lo que refleja el alcance en múltiples sitios, los mayores presupuestos de cumplimiento y una mayor capacidad para financiar programas de transformación complejos en operaciones reguladas. Esa concentración mantuvo la industria de software de gestión de operaciones de manufactura orientada hacia compradores que pueden absorber largos ciclos de validación y trabajo de diseño de plantillas a nivel empresarial. Los grandes fabricantes todavía se mueven con cautela porque la revisión de adquisiciones, las verificaciones de ciberseguridad y el mapeo de entornos heredados son más lentos cuando están involucradas muchas plantas y sistemas. Su importancia sigue siendo alta porque una vez que se aprueba un programa, la profundidad del despliegue en sitios y funciones puede ser significativa.

Se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 18,28%, convirtiéndolas en el grupo de adopción de más rápido crecimiento en el mercado de software de gestión de operaciones de manufactura. Los precios SaaS han reducido la barrera de entrada al convertir grandes programas de capital en suscripciones de gastos operativos que son más fáciles de aprobar para las empresas del mercado medio. Siemens construyó Opcenter X para fabricantes pequeños y medianos que necesitan acceso modular a capacidades de ejecución, calidad y programación sin asumir el peso de una implementación tradicional completa. Los mandatos de los clientes también están acelerando la adopción en este segmento, ya que los fabricantes por contrato y los proveedores de electrónica necesitan cada vez más registros trazables y listos para auditoría para mantenerse calificados dentro de cadenas de suministro más grandes.

Por Tipo de Función: El MES Ancla la Pila Mientras que la Gestión de Procesos de Calidad Escala Más Rápido

El Sistema de Ejecución de Manufactura (MES) representó el 31,54% de los ingresos en 2025, confirmando su papel como la capa de ejecución fundamental para el seguimiento del trabajo en curso, la confirmación de mano de obra, la conectividad de máquinas y el control del flujo de trabajo del operador. Esa posición mantiene al mercado de software de gestión de operaciones de manufactura dependiente del MES como la base operativa sobre la que se añaden las funciones de calidad, planificación, inventario y análisis. El crecimiento en esta función está siendo impulsado ahora más por la migración a la nube, la optimización asistida por IA y las actualizaciones de integración que por la instalación por primera vez. El lanzamiento del MES elástico de Rockwell Automation en diciembre de 2025 reflejó esta dirección, con un diseño modular y nativo en la nube orientado a conectar OT e IT mientras respalda operaciones con uso intensivo de cumplimiento normativo.

Se proyecta que la Gestión de Procesos de Calidad crezca a una CAGR del 18,42%, ubicándose entre los segmentos de más rápido crecimiento del mercado de software de gestión de operaciones de manufactura durante 2026-2031. El aumento está vinculado a los programas de cero defectos, la exposición a la responsabilidad del producto y las expectativas más estrictas de auditabilidad digital segura en entornos de producción regulados. La versión 2605 de SAP Digital Manufacturing amplió el soporte para registros electrónicos mejorados del historial de dispositivos, lo que muestra cómo los proveedores están incorporando una trazabilidad más profunda dentro de los flujos de trabajo de ejecución diarios. La planificación, la programación, la gestión de inventarios y el análisis también se están volviendo más valiosos a medida que las plantas utilizan datos en tiempo real para detectar anomalías antes y coordinar las decisiones operativas con los registros de cumplimiento.

Por Industria de Usuario Final: La Escala Automotriz Lidera, el Impulso Farmacéutico es Estructuralmente Distinto

El sector automotriz mantuvo el 24,08% de la demanda de usuarios finales en 2025, respaldado por las reglas de trazabilidad de los fabricantes de equipos originales que vinculan cada paso de producción con la genealogía de las piezas y los registros finales del vehículo. Ese liderazgo convirtió al sector automotriz en uno de los centros de demanda más claros dentro del mercado de software de gestión de operaciones de manufactura. Stellantis y Accenture se asociaron con NVIDIA en la fabricación impulsada por IA y réplicas virtuales de plantas, lo que muestra cómo los programas digitales de los fabricantes de equipos originales están elevando los requisitos de ejecución, validación y datos en toda la base de proveedores.[3]Stellantis, "Stellantis and Accenture Announce Plans for a Strategic Partnership to Advance AI-Driven Manufacturing with NVIDIA," Stellantis Media, media.stellantis.com. Estos programas impulsan la adopción más allá de las plantas de ensamblaje porque los proveedores de nivel también necesitan registros consistentes, visibilidad de calidad de ciclo cerrado y una respuesta más rápida a las desviaciones del proceso.

Se prevé que el sector farmacéutico crezca a una CAGR del 18,56%, convirtiéndolo en el segmento vertical de más rápido crecimiento en la industria de software de gestión de operaciones de manufactura. El segmento se está beneficiando de una mayor demanda de registros de lotes digitales, registros de auditoría seguros e historiales electrónicos validados que puedan resistir inspecciones. La versión 2605 de SAP Digital Manufacturing continúa en la misma dirección al ampliar el soporte para registros electrónicos del historial de dispositivos en entornos de producción regulados. Los alimentos y bebidas, los equipos médicos, el sector aeroespacial y los productos químicos siguen una lógica operativa similar porque la trazabilidad, el manejo de no conformidades y la genealogía de lotes se están convirtiendo en requisitos de proceso fundamentales en lugar de actualizaciones opcionales del sistema.

Análisis Geográfico

América del Norte mantuvo el 33,52% de la participación del mercado de software de gestión de operaciones de manufactura en 2025, otorgando a la región la mayor participación en ingresos. Los Estados Unidos respaldaron ese liderazgo a través de densas bases de producción farmacéutica, aeroespacial, de semiconductores y de defensa que requieren un control estricto sobre los registros electrónicos y la trazabilidad a nivel de planta. Los programas de relocalización y deslocalización cercana también están aumentando la necesidad de estandarizar los sistemas de ejecución en instalaciones nuevas y actualizadas. Canadá y México añaden demanda a través de corredores automotrices e industriales que se alinean con los Estados Unidos en estándares comunes de cadena de suministro. La región también se beneficia de un ecosistema maduro de integradores y servicios gestionados que puede acortar los ciclos de implementación en comparación con los mercados donde el talento en OT-IT sigue siendo más limitado.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,88%, convirtiéndola en el bloque regional de más rápida expansión y la fuente más sólida de ganancias futuras en el mercado de software de gestión de operaciones de manufactura durante 2026-2031. China e India están ampliando la base direccionable para plataformas en la nube e híbridas a medida que las fábricas escalan modelos de producción digital en los sectores automotriz, electrónico y de equipos industriales. Los hallazgos de Rockwell Automation de 2026 en India mostraron que el 97% de los fabricantes indios consideraban la transformación digital como esencial, y los encuestados de alto gasto dedicaron materialmente más presupuesto operativo a la tecnología industrial que sus pares globales. Esto importa porque las instalaciones de nueva construcción y de rápida expansión en Asia-Pacífico pueden implementar modelos de ejecución más nuevos sin el mismo grado de armonización de sistemas heredados requerido en parques industriales más antiguos. Japón y Corea del Sur siguen siendo mercados de alto valor donde la precisión en semiconductores y automoción mantiene la demanda centrada en un control de ejecución confiable y una sólida disciplina de ciberseguridad.

Europa se mantuvo como un clúster regional de alto cumplimiento en el mercado de software de gestión de operaciones de manufactura, liderado por Alemania y respaldado por el Reino Unido, Francia e Italia. La Ley de Resiliencia Cibernética de la UE está añadiendo expectativas más estrictas de documentación e informes que influirán en la selección de proveedores y la arquitectura de sistemas en los sitios industriales que venden en Europa.[4]Comisión Europea, "Reglamento (UE) 2024/2847 - Ley de Resiliencia Cibernética," Estrategia Digital de la Comisión Europea, digital-strategy.ec.europa.eu. Oriente Medio se está beneficiando de los programas de diversificación en nuevas instalaciones en Arabia Saudita y los Emiratos Árabes Unidos, mientras que África se encuentra todavía en una etapa más temprana, liderada por Sudáfrica y Egipto. América del Sur está viendo concentrarse la demanda en los clústeres automotrices y de procesamiento de alimentos de Brasil, donde las necesidades de trazabilidad se alinean bien con los modelos de implementación en la nube preconfigurados.

Panorama Competitivo

El mercado de software de gestión de operaciones de manufactura sigue siendo altamente competitivo, con grupos de automatización globales, proveedores de software empresarial y proveedores de ejecución especializados compitiendo por los mismos presupuestos a nivel de planta. Esta estructura respalda un perfil de baja concentración porque ningún proveedor único controla el núcleo operativo en todas las industrias, modelos de implementación y regiones. Siemens, SAP, Rockwell Automation, Dassault Systèmes, AVEVA, ABB y Schneider Electric compiten principalmente en qué tan bien conectan la ejecución, la ingeniería, el ERP y el análisis en un hilo digital utilizable. Los proveedores líderes también están avanzando hacia el diseño de plataformas modulares para que los clientes puedan añadir MES, calidad, programación o análisis sin reemplazar todos los sistemas existentes a la vez. El lanzamiento del MES elástico de Rockwell y la continua expansión de Opcenter X de Siemens muestran cómo la entrega nativa en la nube y componible es ahora central para el posicionamiento de primer nivel.

El mercado de software de gestión de operaciones de manufactura también deja espacio para proveedores de tamaño medio como MPDV Mikrolab, iTAC Software, SedApta, Parsec Automation y Aegis Software cuando los compradores quieren un ajuste vertical profundo en lugar de la máxima amplitud de plataforma. Estas empresas reducen el riesgo de implementación al ofrecer modelos preconfigurados para entornos de producción de electrónica, automoción, semiconductores y alimentos. Aegis ha ganado tracción en la fabricación de electrónica, e iTAC ha demostrado el valor de la profundidad vertical a través de implementaciones de producción que Schneider Electric utilizó antes de una migración más amplia a la nube. Los competidores más pequeños ganan terreno cuando los equipos de planta quieren un tiempo de obtención de valor más rápido y una menor carga de personalización de la que suelen requerir las grandes suites empresariales. Esto es especialmente cierto en sitios con entornos heredados donde una ruta de adopción sin reemplazo puede ser más atractiva que un reemplazo completo de la plataforma.

El mercado de software de gestión de operaciones de manufactura también está abriendo espacio para proveedores de capa de IA que se sitúan sobre los entornos ERP y MES existentes y convierten los datos heredados en orientación para los operadores sin reemplazar la pila central. El trabajo de Dassault Systèmes en DELMIA y el despliegue de un gemelo virtual respaldado por NVIDIA sugieren que la simulación habilitada por IA y la inferencia de procesos se convertirán en una barrera más sólida para la propiedad intelectual con el tiempo.[5]Dassault Systèmes, "DELMIA: Hardcoding the Future of Autonomous Factories with NVIDIA," Dassault Systèmes Blog, blog.3ds.com. Otra área abierta es la preparación para el pasaporte digital de producto, donde las plataformas de ejecución necesitan generar flujos de datos de nivel de producto conformes a medida que maduran las regulaciones europeas y afectan a las cadenas de suministro de exportación. Los requisitos de adquisición vinculados a la evidencia de ciberseguridad, incluida la documentación de la lista de materiales de software, también es probable que favorezcan a los proveedores que puedan demostrar una arquitectura segura y una disciplina de actualización temprana en el ciclo de compra.

Líderes de la Industria de Software de Gestión de Operaciones de Manufactura

ABB Ltd.

Rockwell Automation, Inc.

AVEVA Group plc

Dassault Systems SE

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Emerson presentó la plataforma de IA AspenTech AVA™, un sistema de IA agéntico a escala empresarial diseñado para empresas industriales que combina modelos de primeros principios específicos del dominio con modelos de lenguaje de gran escala. La plataforma contextualiza datos de OT fragmentados en entornos de nube, borde y locales a través de la Plataforma de Datos AspenTech Inmation, lo que permite la toma de decisiones de producción asistida por IA integrada directamente en los flujos de trabajo operativos.

- Mayo de 2026: AVEVA presentó importantes actualizaciones de productos en AVEVA World 2026 en Milán, ampliando las capacidades de IA en su plataforma de inteligencia industrial CONNECT, AVEVA Operations Control, HMI unificado, SCADA y visualización empresarial, AVEVA Unified Engineering y la cartera AVEVA PI System. Las actualizaciones incluyeron integraciones de Snowflake y ServiceNow en CONNECT, soporte nativo de C# y Python para implementar algoritmos de IA directamente en el borde, y la introducción de AVEVA PI Audit Reporter para la revisión de registros de auditoría basada en web en entornos regulados.

- Mayo de 2026: Octave lanzó el Paquete Avanzado de Manufactura Reliance, un sistema de gestión de calidad basado en SaaS diseñado específicamente para fabricantes en las industrias automotriz, aeroespacial y de equipos pesados. La plataforma integra ERP, PLM, MES, portales de proveedores y sistemas de calidad predictiva en un ecosistema escalable con trazabilidad automatizada completa y captura de registros de auditoría.

- Abril de 2026: Schneider Electric y Microsoft anunciaron capacidades de manufactura agéntica de próxima generación impulsadas por Microsoft Azure AI en Hannover Messe 2026. El copiloto industrial de Schneider Electric, construido sobre Azure AI, demostró ahorros de tiempo de hasta el 50% en tareas de configuración de controles y documentación, con una implementación autónoma de hidrógeno verde en vivo que logró más de 6.000 horas de operación autónoma estable y redujo el costo nivelado del hidrógeno hasta en un 10% por año.

Alcance del Informe Global del Mercado de Software de Gestión de Operaciones de Manufactura

El Informe del Mercado de Software de Gestión de Operaciones de Manufactura está Segmentado por Modo de Implementación (Local, Nube e Híbrido), Componente (Software y Servicios), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Tipo de Función (Sistema de Ejecución de Manufactura, Planificación y Programación, Gestión de Procesos de Calidad, Gestión de Inventarios, Otros Tipos de Función (Gestión de Mano de Obra, Análisis)), Industria de Usuario Final (Aeroespacial, Automotriz, Farmacéutica, Equipos Médicos, Productos Químicos, Alimentos y Bebidas, Bienes de Consumo y Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Local |

| Nube |

| Híbrido |

| Software |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Sistema de Ejecución de Manufactura (MES) |

| Planificación y Programación |

| Gestión de Procesos de Calidad |

| Gestión de Inventario |

| Otras Funciones (Gestión de Mano de Obra, Analítica) |

| Aeroespacial |

| Automotriz |

| Farmacéutica |

| Equipos Médicos |

| Química |

| Alimentos y Bebidas |

| Bienes de Consumo |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Componente | Software | ||

| Servicios | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas | |||

| Por Función | Sistema de Ejecución de Manufactura (MES) | ||

| Planificación y Programación | |||

| Gestión de Procesos de Calidad | |||

| Gestión de Inventario | |||

| Otras Funciones (Gestión de Mano de Obra, Analítica) | |||

| Por Industria de Usuario Final | Aeroespacial | ||

| Automotriz | |||

| Farmacéutica | |||

| Equipos Médicos | |||

| Química | |||

| Alimentos y Bebidas | |||

| Bienes de Consumo | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de gestión de operaciones de manufactura en 2026 y cuán grande será para 2031?

El mercado de software de gestión de operaciones de manufactura se situó en USD 23,13 mil millones en 2026 y se proyecta que alcance los USD 52,59 mil millones para 2031, creciendo a una CAGR del 17,85%.

¿Por qué la adopción de la nube está creciendo tan rápidamente en las plataformas de software de fábrica?

La implementación en nube es el modo de implementación de más rápido crecimiento con una CAGR del 17,97% hasta 2031 porque reduce los costos iniciales, acelera la estandarización en múltiples sitios y mejora la escalabilidad para los fabricantes de tamaño medio.

¿Qué grupo de usuarios finales lidera la demanda hoy?

El sector automotriz lideró la demanda en 2025 con una participación del 24,08%, principalmente porque los fabricantes de equipos originales requieren una sólida genealogía de piezas, trazabilidad y control de registros de producción en toda la red de proveedores.

¿Por qué los fabricantes farmacéuticos están adoptando estas plataformas más rápido que otros sectores?

El sector farmacéutico es el segmento de usuario final de más rápido crecimiento con una CAGR del 18,56% porque los registros de lotes digitales, los registros de auditoría seguros y los historiales electrónicos listos para inspección se están volviendo más importantes en las operaciones diarias.

¿Qué región lidera actualmente y cuál crecerá más rápido?

América del Norte lideró en 2025 con una participación del 33,52%, mientras que se espera que Asia-Pacífico crezca más rápido con una CAGR del 17,88% hasta 2031.

¿Cuál es la mayor barrera para la adopción a gran escala?

La integración en entornos heredados sigue siendo la principal barrera porque muchas plantas todavía dependen de PLC heredados, sistemas SCADA y protocolos propietarios que requieren una armonización larga y costosa antes de que las plataformas unificadas puedan entregar su valor completo.

Última actualización de la página el: