Tamanho e Participação do Mercado de Software de Gestão da Qualidade dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 4.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.83 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Gestão da Qualidade dos EUA por Mordor Intelligence

O tamanho do mercado de software de gestão da qualidade dos EUA atingiu USD 4,05 bilhões em 2025 e está projetado para alcançar USD 6,83 bilhões até 2030, refletindo um CAGR de 11,02% ao longo do período. Essa expansão reflete como os setores regulamentados agora enxergam os sistemas de gestão da qualidade como alavancas estratégicas que aumentam a eficiência, mitigam riscos e aprimoram o posicionamento competitivo. Os investimentos estão fluindo para plataformas em nuvem que encurtam os ciclos de implantação, enquanto as regras de validação baseadas em risco da Administração de Alimentos e Medicamentos dos EUA (FDA) estão acelerando as implementações nas ciências da vida.[1]Administração de Alimentos e Medicamentos dos EUA, "Garantia de Software de Computador para Software de Sistema de Produção e Qualidade," fda.gov O crescimento também decorre do aumento das arquiteturas de "fio digital" interconectadas que vinculam dados de qualidade, design e manufatura, bem como de ferramentas de IA generativa que preveem defeitos antes que ocorram. Em conjunto, essas forças posicionam o mercado de software de gestão da qualidade para um crescimento persistente de dois dígitos, à medida que as organizações buscam insights em tempo real em cadeias de suprimentos complexas.

Principais Conclusões do Relatório

- Por modelo de implantação, as plataformas baseadas em nuvem capturaram 59,7% da participação do mercado de software de gestão da qualidade em 2024 e estão projetadas para registrar um CAGR de 11,9% até 2030.

- Por tipo de solução, o controle de documentos liderou com 34,8% de participação de receita do mercado de software de gestão da qualidade em 2024, enquanto a gestão da qualidade de fornecedores está prevista para expandir a um CAGR de 13,05% até 2030.

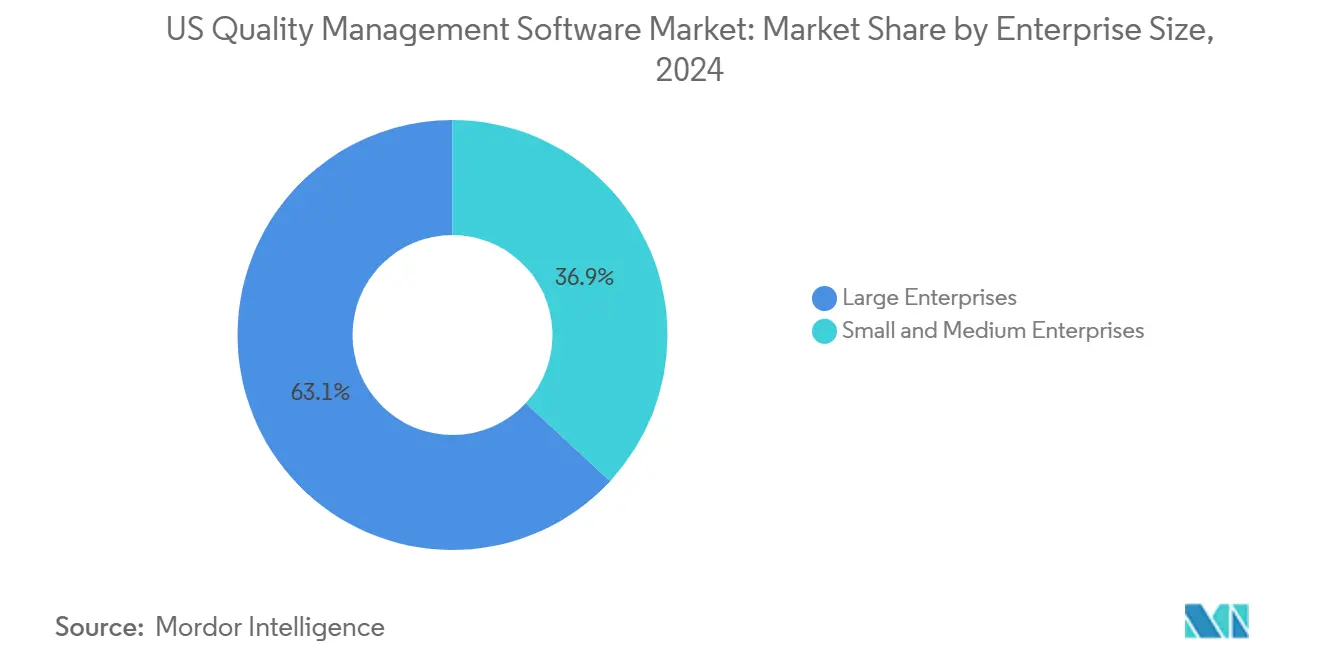

- Por porte empresarial, as grandes empresas detinham 63,1% da participação do mercado de software de gestão da qualidade em 2024; as pequenas e médias empresas representam o segmento de crescimento mais rápido com um CAGR de 12,01% até 2030.

- Por setor do usuário final, a manufatura discreta respondeu por 32,02% dos gastos de 2024 no mercado de software de gestão da qualidade, enquanto saúde e ciências da vida estão preparadas para crescer a um CAGR de 13,81% até 2030.

- Por região, o Centro-Oeste comandou uma participação de 38,88% do mercado de software de gestão da qualidade em 2024; a Costa Oeste está definida para entregar o maior crescimento regional a um CAGR de 12,71% até 2030.

Tendências e Perspectivas do Mercado de Software de Gestão da Qualidade dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carga de conformidade regulatória em ciências da vida e aeroespacial | +2.1% | Boston-Cambridge, Área da Baía de São Francisco, Seattle | Médio prazo (2 a 4 anos) |

| Migração para plataformas de QMS em nuvem baseadas em SaaS | +2.8% | Corredores tecnológicos da Costa Oeste | Curto prazo (≤ 2 anos) |

| Integração de fio digital com ERP, PLM e MES | +1.9% | Cinturão industrial do Centro-Oeste, corredor automotivo do Sudeste | Médio prazo (2 a 4 anos) |

| Análise preditiva de qualidade com IA generativa | +1.6% | Centros de tecnologia e farmacêuticos em todo o país | Longo prazo (≥ 4 anos) |

| Transparência da cadeia de suprimentos impulsionada pelo reshoring | +1.4% | Regiões industriais do Centro-Oeste e Sudeste | Médio prazo (2 a 4 anos) |

| Orientação final de Garantia de Software de Computador (CSA) do FDA | +1.2% | Setor nacional de ciências da vida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de conformidade regulatória nos setores de ciências da vida e aeroespacial

Os fabricantes de dispositivos médicos devem agora alinhar o Regulamento do Sistema de Gestão da Qualidade do FDA com a ISO 13485, uma convergência que leva as empresas a adotar plataformas de qualidade unificadas em nível empresarial. O Programa de Auditoria Única de Dispositivos Médicos do FDA multiplica a necessidade de processos harmonizados, levando os fabricantes a substituir ferramentas fragmentadas por sistemas integrados que simplificam auditorias e a vigilância pós-comercialização. Os fornecedores aeroespaciais enfrentam pressão semelhante das normas AS 9100 e dos mandatos de cibersegurança vinculados a programas de defesa. Os dados de qualidade, portanto, desempenham um papel duplo: atendem aos mandatos de conformidade e fornecem evidências para vias de aprovação mais rápidas. Como resultado, o mercado de software de gestão da qualidade ganha impulso em setores onde os gastos com qualidade representam 5 a 8% dos orçamentos operacionais.

Migração acelerada para plataformas de QMS em nuvem baseadas em SaaS

A implantação em nuvem reduz os prazos de implementação de mais de um ano para apenas seis meses. A Veeva Systems relata que 18 das 20 principais empresas de tecnologia médica dependem de seu Cloud Quality Suite, ressaltando como os modelos de assinatura transformam a qualidade de uma despesa de capital em uma despesa operacional.[2]Veeva Systems, "18 das 20 Principais Empresas de MedTech são Parceiras da Veeva," veeva.com Além dos menores custos iniciais, o QMS em nuvem oferece atualizações automáticas que mantêm a conformidade atualizada sem interrupções de TI. Para fabricantes com plantas globais, uma única instância em nuvem também melhora a integridade dos dados e garante que as trilhas de auditoria permaneçam intactas durante inspeções remotas. Esses fatores explicam o forte alinhamento entre os roteiros de transformação digital e a mudança do mercado de software de gestão da qualidade para a entrega em nuvem.

Integração de fio digital com ecossistemas de ERP, PLM e MES

As empresas vinculam cada vez mais os dados de design, produção e serviço por meio de um fio digital. Quando um QMS se integra ao ERP e ao PLM, o tempo de recuperação de documentos diminui e os fluxos de trabalho de treinamento tornam-se quase sem atritos. A Siemens Digital Industries destaca o crescimento nos EUA impulsionado por módulos de QMS que vinculam a verificação de design diretamente à execução no chão de fábrica. Essa integração elimina a reinserção manual de dados e acelera os ciclos de ação corretiva, permitindo que os fabricantes reduzam os custos relacionados à qualidade a níveis de referência, tipicamente em torno de 1,5% da receita. O mercado de software de gestão da qualidade se beneficia à medida que a integração passa de "desejável" a um requisito de compra.

Análise preditiva de qualidade com IA generativa

A adoção de IA avançou em 2024, com quatro em cada cinco fabricantes relatando ganhos mensuráveis com iniciativas de aprendizado de máquina. Fornecedores como a ETQ incorporam algoritmos que sinalizam anomalias, automatizam a análise de causa raiz e propõem ações preventivas antes que os defeitos escapem para o campo. O estudo de força de trabalho da Cisco observa que as funções de garantia da qualidade agora exigem fluência em testes assistidos por IA e habilidades de engenharia de prompts.[3]Cisco, "Relatório do Consórcio de Força de Trabalho de TIC Habilitado por IA," cisco.com Os primeiros adotantes creditam aos módulos de IA maior precisão na detecção de defeitos e ciclos de inspeção mais curtos, mas também devem documentar o desempenho dos algoritmos para escrutínio do FDA. Essas capacidades redefinem a qualidade como uma função prospectiva, abrindo novo espaço endereçável para o mercado de software de gestão da qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos iniciais de implementação e validação | -1.8% | PMEs em regiões industriais secundárias | Curto prazo (≤ 2 anos) |

| Preocupações com segurança de dados e soberania de propriedade intelectual | -1.2% | Setores de defesa e farmacêutico | Médio prazo (2 a 4 anos) |

| Escassez de talentos certificados em engenharia da qualidade | -0.9% | Clusters especializados de biotecnologia e aeroespacial | Longo prazo (≥ 4 anos) |

| Diluição orçamentária por sobreposição com relatórios de ESG | -0.7% | Empresas de manufatura de capital aberto | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos iniciais de implementação e validação

Mesmo com preços de SaaS, os fabricantes de médio porte frequentemente gastam de 2 a 5% de seus orçamentos operacionais em projetos de QMS que abrangem configuração, migração de dados e validação. Embora a orientação de CSA do FDA alivie a burocracia, as empresas ainda devem gerar avaliações de risco e manter evidências de que o software funciona conforme o pretendido. Os custos escalam com o escopo global, tornando as implementações empresariais um empreendimento multimilionário em diferentes regimes regulatórios.

Preocupações persistentes com segurança de dados e soberania de propriedade intelectual

Incidentes de ransomware forçaram os executivos a avaliar o risco de expor dados de processos proprietários em ambientes de nuvem. A Manufacturing USA relatou que mais da metade das plantas dos EUA enfrentou ataques cibernéticos em 2023.[4]Manufacturing USA, "Relatório Anual 2023 da Manufacturing USA," dodmantech.mil Em setores como defesa ou biológicos, as regras de localização de dados limitam onde os dados de qualidade podem residir, complicando as estratégias globais de nuvem e desacelerando a conversão dos mercados de software de gestão da qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A dominância da nuvem acelera a transformação digital

As plataformas em nuvem controlaram 59,7% do mercado de software de gestão da qualidade em 2024 e estão previstas para registrar um CAGR de 11,9% até 2030. Essa adoção decorre do menor custo total de propriedade, atualizações automáticas de versão e validação mais rápida sob a regra de CSA do FDA. As instalações locais persistem onde as demandas de soberania ou personalização permanecem elevadas, mas sua participação diminui à medida que as certificações de cibersegurança e as autorizações FedRAMP se expandem.

A adoção da nuvem também se alinha com movimentos empresariais mais amplos em direção ao ERP componível, permitindo que APIs extraiam dados de alta qualidade para painéis financeiros e de cadeia de suprimentos em tempo real. Os fornecedores se diferenciam oferecendo projetos híbridos que organizam migrações graduais, permitindo que as plantas operem módulos locais enquanto a sede faz a transição para SaaS multilocatário. O mercado de software de gestão da qualidade se beneficia porque cada atualização em nuvem introduz complementos de análise e aplicativos móveis que eram economicamente inviáveis em ambientes legados.

Por Tipo de Solução: A liderança do controle de documentos enfrenta disrupção da qualidade de fornecedores

O controle de documentos permanece essencial, detendo uma participação de mercado de 34,8% no mercado de software de gestão da qualidade em 2024. Ele ancora a conformidade gerenciando procedimentos, desenhos e formulários controlados. No entanto, as soluções de qualidade de fornecedores superam todos os outros módulos a um CAGR de 13,05%, espelhando o aumento da supervisão de cadeias de suprimentos em múltiplos níveis. Os portais em nuvem agora enviam fluxos de trabalho de ação corretiva diretamente aos fornecedores, encurtando os tempos de ciclo e reduzindo o risco de não conformidade.

Os módulos de gestão de treinamento, gestão de auditorias e CAPA também se expandem à medida que as sugestões de IA preenchem currículos de treinamento e geram automaticamente listas de verificação de auditoria. Essa convergência leva os clientes a preferir suítes integradas em vez de produtos pontuais especializados. À medida que as suítes se difundem, o tamanho do mercado de software de gestão da qualidade vinculado a pacotes de módulos cruzados cresce mais rapidamente do que qualquer módulo individual isolado.

Por Porte Empresarial: A aceleração das PMEs desafia a dominância das grandes empresas

As grandes empresas comandaram 63,1% da receita do mercado de software de gestão da qualidade em 2024, auxiliadas por vínculos existentes com ERP e implementações globais que rotineiramente ultrapassam a marca de USD 1 milhão. Esses projetos incorporam análises avançadas e feeds de sensores de IoT, fornecendo às plantas painéis de controle estatístico de processos em tempo quase real.

As pequenas e médias empresas, no entanto, estão crescendo a um CAGR de 12,01% à medida que os preços de assinatura reduzem as barreiras de entrada. Os fornecedores oferecem modelos de implementação guiada adaptados à ISO 9001 e à Parte 820 do FDA, permitindo que as PMEs implantem em semanas sem equipe de TI dedicada. O retorno sobre o investimento surge rapidamente à medida que as taxas de defeitos caem e as pontuações de auditoria de clientes sobem, tornando o boca a boca um catalisador potente nas cadeias de suprimentos locais.

Por Setor do Usuário Final: A força da manufatura encontra a inovação em saúde

A manufatura discreta deteve 32,02% dos gastos de 2024, liderada por plantas automotivas, aeroespaciais e de equipamentos industriais que exigem registros estatisticamente rigorosos para satisfazer tanto reguladores quanto clientes. As tendências de produção de alto mix e eletrificação adicionam complexidade, levando as fábricas a adotar inspeções baseadas em IA que se conectam diretamente aos painéis de QMS.

Saúde e ciências da vida se expandirão mais rapidamente do que todos os outros segmentos verticais a um CAGR de 13,81%. Novas regras de produtos combinados e a harmonização com a ISO 13485 impulsionam a demanda por plataformas unificadas que consolidam arquivos de histórico de design, evidências de validação e tendências de reclamações. As empresas de tecnologia e telecomunicações também adotam QMS à medida que os lançamentos de código se tornam contínuos, exigindo portais automatizados de qualidade de software. Os fabricantes de alimentos e bebidas implantam módulos alinhados com a Lei de Modernização da Segurança Alimentar, enquanto os contratantes de defesa integram o QMS com registros de conformidade de cibersegurança exigidos pelos compradores federais.

Análise Geográfica

O Centro-Oeste lidera o mercado de software de gestão da qualidade com uma participação de 38,88% em 2024. As plantas automotivas de Michigan, as oficinas de maquinário de Ohio e os processadores de alimentos de Illinois dependem de suítes de qualidade integradas para proteger cadeias de suprimentos complexas e just-in-time. Os fabricantes desta região aproveitam subsídios de qualificação da força de trabalho e kits de ferramentas de cibersegurança dos programas da Manufacturing USA para integrar dados de QMS com plataformas de fábrica digital mais amplas. Ao mesmo tempo, esses pontos fortes ancoram a adoção; no entanto, instalações envelhecidas e aposentadorias da força de trabalho podem moderar o impulso de longo prazo, a menos que os gastos de capital se acelerem.

A Costa Oeste registra o crescimento mais rápido, a um CAGR de 12,71%. As empresas de ciências da vida na Califórnia preferem implantações em nuvem que escalam globalmente sem servidores locais. Os principais contratantes aeroespaciais em Washington integram módulos de IA generativa que analisam dados de garantia em tempo real, obtendo insights de alerta precoce sobre problemas de campo. As normas do setor de tecnologia promovem arquiteturas com API em primeiro lugar, de modo que os eventos de qualidade são instantaneamente alimentados nos painéis de ciclo de vida de serviços e produtos. O financiamento de capital de risco impulsiona ainda mais o mercado de software de gestão da qualidade, à medida que os investidores exigem infraestruturas de qualidade robustas antes das rodadas de estágio avançado.

O Nordeste mostra ganhos constantes, dada sua alta densidade de biotecnologia e a concentração de fabricantes de dispositivos médicos em Massachusetts e Nova Jersey. O Sul se beneficia do reshoring; novas plantas de baterias para veículos elétricos no Tennessee e no Alabama implantam suítes de QMS que se conectam diretamente aos portais de fornecedores. Em conjunto, esses padrões ilustram como os ecossistemas regulatórios, de fornecedores e de talentos localizados direcionam as trajetórias de demanda para os mercados de software de gestão da qualidade.

Cenário Competitivo

O mercado de software de gestão da qualidade apresenta concentração moderada, com plataformas empresariais diversificadas ao lado de especialistas em nichos e novos entrantes centrados em IA. Microsoft, SAP e Oracle aproveitam seus amplos portfólios de ERP para agrupar o QMS em ofertas abrangentes de núcleo digital. Veeva Systems, MasterControl e ETQ mantêm posições dominantes nas ciências da vida ao fornecer modelos pré-configurados validados para os padrões do FDA e ISO.

A concorrência se intensifica em três frentes. Primeiro, consolidação de plataformas: a aquisição do Global QMS pela Clarivate em abril de 2024 expandiu seu portfólio de inteligência regulatória para fluxos de trabalho de qualidade de manufatura. Segundo, especialização vertical: a Greenlight Guru atende exclusivamente a startups de dispositivos médicos que precisam de conformidade rápida com a ISO 13485. Terceiro, diferenciação tecnológica: os fornecedores lançam módulos de IA que recomendam ações corretivas ou simulam a propagação de defeitos por meio de gêmeos digitais.

A participação de mercado muda à medida que a adoção da nuvem reduz os custos de troca e os compradores atribuem maior peso à experiência do usuário, à profundidade analítica e à velocidade de validação. As parcerias com provedores de nuvem em hiperescala permitem uma rápida expansão regional, enquanto as certificações FedRAMP ou HITRUST abrem portas para clientes governamentais e de saúde. Com players de médio porte capturando PMEs e grandes empresas globais ancorando implementações multiplanta, o mercado de software de gestão da qualidade recompensa os fornecedores que equilibram o rigor de conformidade com roteiros de produtos ágeis.

Líderes do Setor de Software de Gestão da Qualidade dos EUA

AssurX Inc.

ComplianceQuest Inc.

Cority Software Inc.

Dassault Systèmes SE

Dot Compliance Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Microsoft lançou um conector de QMS de baixo código para a Power Platform, permitindo que desenvolvedores cidadãos criem painéis de qualidade que extraem dados ao vivo do Dynamics 365.

- Setembro de 2024: A Veeva Systems expandiu o Vault QMS para incluir fluxos de trabalho de ação de campo e recall para empresas de tecnologia médica, integrando a rastreabilidade de dispositivos com relatórios regulatórios.

- Agosto de 2024: O Veeva Vault LIMS ganhou adoção à medida que as empresas de ciências da vida convergiram dados de garantia da qualidade e controle de qualidade em um único espaço de trabalho em nuvem.

- Agosto de 2024: A Clarivate adquiriu o Global QMS, adicionando o mecanismo de fluxo de trabalho do Optiqs360 e a IA MediGPT à sua suíte de conformidade para ciências da vida.

Escopo do Relatório do Mercado de Software de Gestão da Qualidade dos EUA

| Baseado em Nuvem |

| Local |

| Controle de Documentos |

| Gestão de Auditorias |

| CAPA / Não Conformidade |

| Gestão da Qualidade de Fornecedores |

| Gestão de Treinamento |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Manufatura Discreta |

| Saúde e Ciências da Vida |

| Aeroespacial e Defesa |

| TI e Telecomunicações |

| Alimentos e Bebidas |

| Outros Setores do Usuário Final |

| Nordeste |

| Centro-Oeste |

| Sul |

| Oeste |

| Por Modelo de Implantação | Baseado em Nuvem |

| Local | |

| Por Tipo de Solução | Controle de Documentos |

| Gestão de Auditorias | |

| CAPA / Não Conformidade | |

| Gestão da Qualidade de Fornecedores | |

| Gestão de Treinamento | |

| Por Porte Empresarial | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor do Usuário Final | Manufatura Discreta |

| Saúde e Ciências da Vida | |

| Aeroespacial e Defesa | |

| TI e Telecomunicações | |

| Alimentos e Bebidas | |

| Outros Setores do Usuário Final | |

| Por Região | Nordeste |

| Centro-Oeste | |

| Sul | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2025 do mercado de software de gestão da qualidade dos EUA?

O mercado está em USD 4,05 bilhões em 2025.

Com que rapidez a implantação em nuvem está crescendo nos sistemas de qualidade?

As soluções em nuvem estão projetadas para expandir a um CAGR de 11,9% até 2030.

Qual segmento de solução está crescendo mais rapidamente?

Os módulos de gestão da qualidade de fornecedores lideram com um CAGR de 13,05%.

Por que o setor de ciências da vida está adotando o QMS rapidamente?

As novas regulamentações do FDA e o alinhamento com a ISO 13485 exigem plataformas de qualidade unificadas e validadas.

Qual região dos EUA apresenta o maior crescimento de mercado?

A Costa Oeste está prevista para crescer a um CAGR de 12,71% até 2030.

Página atualizada pela última vez em: