Größe und Marktanteil des US-Marktes für Qualitätsmanagementsoftware

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 4.05 Milliarden US-Dollar |

| Marktgröße (2030) | 6.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Qualitätsmanagementsoftware von Mordor Intelligence

Die Größe des US-Marktes für Qualitätsmanagementsoftware erreichte im Jahr 2025 einen Wert von 4,05 Milliarden USD und wird bis 2030 voraussichtlich auf 6,83 Milliarden USD ansteigen, was einer CAGR von 11,02 % über den Zeitraum entspricht. Diese Expansion spiegelt wider, wie regulierte Branchen Qualitätsmanagementsysteme heute als strategische Hebel betrachten, die die Effizienz steigern, Risiken mindern und die Wettbewerbspositionierung schärfen. Investitionen fließen in Cloud-Plattformen, die Bereitstellungszyklen verkürzen, während risikobasierte Validierungsregeln der US-amerikanischen Behörde für Lebensmittel und Arzneimittel (FDA) die Einführung in den Biowissenschaften beschleunigen.[1]US-amerikanische Behörde für Lebensmittel und Arzneimittel, "Computer Software Assurance for Production and Quality System Software," fda.gov Das Wachstum resultiert auch aus dem Anstieg vernetzter „Digital-Thread”-Architekturen, die Qualitäts-, Design- und Fertigungsdaten verknüpfen, sowie aus generativen KI-Tools, die Defekte vorhersagen, bevor sie auftreten. Zusammen positionieren diese Kräfte den Markt für Qualitätsmanagementsoftware für ein anhaltendes zweistelliges Wachstum, da Unternehmen Echtzeit-Einblicke in komplexe Lieferketten anstreben.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell erfassten cloudbasierte Plattformen im Jahr 2024 einen Anteil von 59,7 % am Markt für Qualitätsmanagementsoftware und werden bis 2030 voraussichtlich eine CAGR von 11,9 % verzeichnen.

- Nach Lösungstyp führte die Dokumentensteuerung im Jahr 2024 mit einem Umsatzanteil von 34,8 % am Markt für Qualitätsmanagementsoftware, während das Lieferantenqualitätsmanagement bis 2030 voraussichtlich mit einer CAGR von 13,05 % expandieren wird.

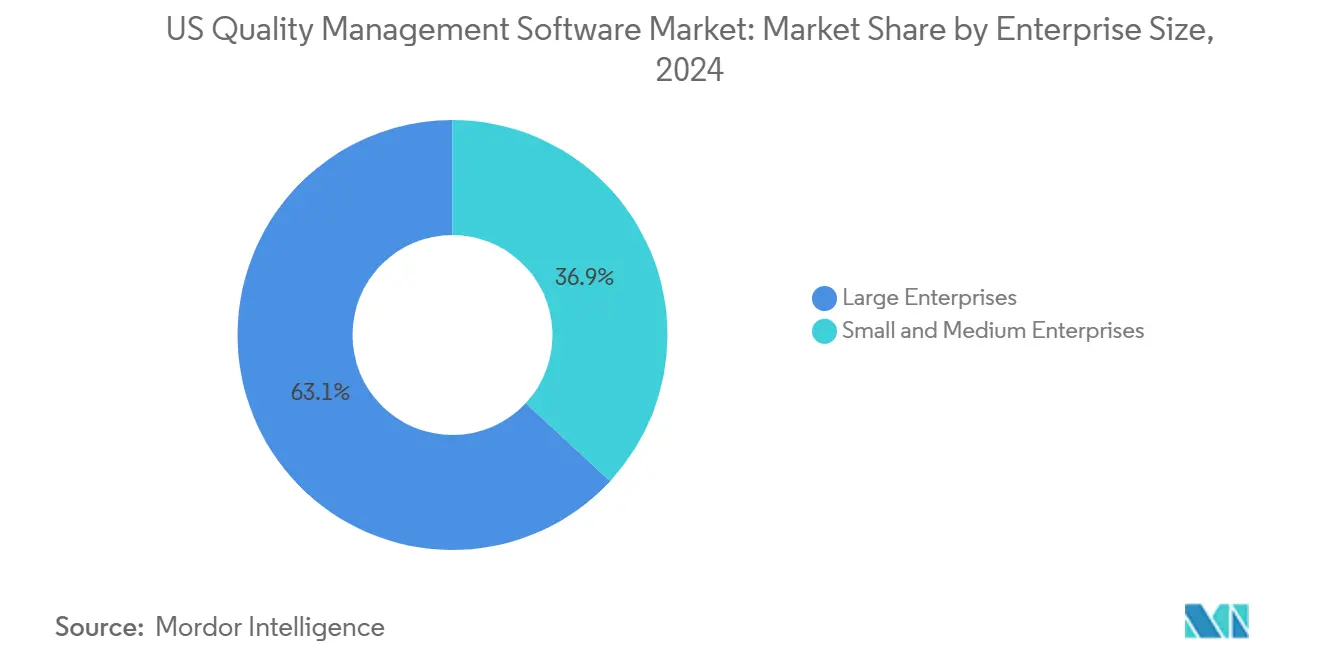

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 63,1 % am Markt für Qualitätsmanagementsoftware; kleine und mittlere Unternehmen stellen das am schnellsten wachsende Segment mit einer CAGR von 12,01 % bis 2030 dar.

- Nach Endnutzerbranche entfiel auf die diskrete Fertigung im Jahr 2024 ein Anteil von 32,02 % der Ausgaben im Markt für Qualitätsmanagementsoftware, während das Gesundheitswesen und die Biowissenschaften bis 2030 voraussichtlich mit einer CAGR von 13,81 % wachsen werden.

- Nach Region dominierte der Mittlere Westen im Jahr 2024 mit einem Anteil von 38,88 % am Markt für Qualitätsmanagementsoftware; die Westküste wird voraussichtlich das höchste regionale Wachstum mit einer CAGR von 12,71 % bis 2030 erzielen.

Trends und Erkenntnisse im US-Markt für Qualitätsmanagementsoftware

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Compliance-Last in den Biowissenschaften und der Luft- und Raumfahrt | +2.1% | Boston-Cambridge, San Francisco Bay Area, Seattle | Mittelfristig (2–4 Jahre) |

| Migration zu cloudbasierten Software-as-a-Service-Qualitätsmanagementsystem-Plattformen | +2.8% | Technologiekorridore an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Integration des digitalen Fadens mit ERP, PLM, MES | +1.9% | Fertigungsgürtel im Mittleren Westen, Automobilkorridor im Südosten | Mittelfristig (2–4 Jahre) |

| Prädiktive Qualitätsanalyse durch generative KI | +1.6% | Technologie- und Pharmahubs im ganzen Land | Langfristig (≥ 4 Jahre) |

| Transparenz der Lieferkette durch Rückverlagerung | +1.4% | Fertigungsregionen im Mittleren Westen und Südosten | Mittelfristig (2–4 Jahre) |

| Endgültige Leitlinie der FDA zur Computersoftware-Zusicherung (CSA) | +1.2% | Nationaler Biowissenschaftssektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Compliance-Last in den Biowissenschaften und der Luft- und Raumfahrt

Hersteller von Medizinprodukten müssen nun die Qualitätsmanagementsystemverordnung der FDA mit ISO 13485 in Einklang bringen – eine Konvergenz, die Unternehmen dazu veranlasst, einheitliche, unternehmensweite Qualitätsplattformen einzuführen. Das Einzelauditprogramm der FDA für Medizinprodukte vervielfacht den Bedarf an harmonisierten Prozessen und veranlasst Hersteller, fragmentierte Tools durch integrierte Systeme zu ersetzen, die Audits und die Marktüberwachung nach dem Inverkehrbringen rationalisieren. Luft- und Raumfahrtlieferanten stehen unter ähnlichem Druck durch AS-9100-Normen und Cybersicherheitsauflagen im Zusammenhang mit Verteidigungsprogrammen. Qualitätsdaten spielen daher eine doppelte Rolle: Sie erfüllen Compliance-Anforderungen und liefern Nachweise für schnellere Zulassungswege. Infolgedessen gewinnt der Markt für Qualitätsmanagementsoftware in Sektoren an Dynamik, in denen Qualitätsausgaben 5–8 % der Betriebsbudgets ausmachen.

Beschleunigte Migration zu cloudbasierten Software-as-a-Service-Qualitätsmanagementsystem-Plattformen

Die Cloud-Bereitstellung verkürzt Implementierungszeiträume von mehr als einem Jahr auf bis zu sechs Monate. Veeva Systems berichtet, dass 18 der 20 führenden Medizintechnikunternehmen auf seine Cloud-Qualitätssuite setzen, was unterstreicht, wie Abonnementmodelle Qualität von einem Investitionsaufwand in einen Betriebsaufwand umwandeln.[2]Veeva Systems, "18 of the Top 20 MedTech Companies Partner with Veeva," veeva.com Neben niedrigeren Vorabkosten bietet ein cloudbasiertes Qualitätsmanagementsystem automatisierte Upgrades, die die Compliance ohne IT-Unterbrechungen aktuell halten. Für Hersteller mit globalen Werken verbessert eine einzige Cloud-Instanz auch die Datenintegrität und stellt sicher, dass Prüfpfade bei Fernprüfungen intakt bleiben. Diese Faktoren erklären die starke Übereinstimmung zwischen digitalen Transformations-Roadmaps und dem Schwenk des Marktes für Qualitätsmanagementsoftware zur Cloud-Bereitstellung.

Integration des digitalen Fadens mit ERP-, PLM- und MES-Ökosystemen

Unternehmen verknüpfen Design-, Produktions- und Servicedaten zunehmend über einen digitalen Faden. Wenn ein Qualitätsmanagementsystem mit ERP und PLM integriert wird, verkürzt sich die Dokumentenabrufzeit und Schulungsabläufe werden nahezu reibungslos. Siemens Digital Industries hebt das US-Wachstum hervor, das durch Qualitätsmanagementsystem-Module angetrieben wird, die die Designverifizierung direkt mit der Werkstattausführung verknüpfen. Eine solche Integration eliminiert die manuelle Dateneingabe und beschleunigt Korrekturmaßnahmenzyklen, sodass Hersteller qualitätsbezogene Kosten auf Best-in-Class-Niveau reduzieren können, typischerweise rund 1,5 % des Umsatzes. Der Markt für Qualitätsmanagementsoftware profitiert davon, dass Integration von einem „Nice-to-have” zu einer Kaufanforderung wird.

Prädiktive Qualitätsanalyse durch generative KI

Die KI-Einführung machte im Jahr 2024 einen Sprung, wobei vier von fünf Herstellern messbare Gewinne aus Initiativen zum maschinellen Lernen meldeten. Anbieter wie ETQ betten Algorithmen ein, die Anomalien kennzeichnen, die Ursachenanalyse automatisieren und Präventivmaßnahmen vorschlagen, bevor Defekte ins Feld gelangen. Ciscos Belegschaftsstudie stellt fest, dass Qualitätssicherungsrollen nun Kenntnisse in KI-gestütztem Testen und Prompt-Engineering-Fähigkeiten erfordern.[3]Cisco, "AI-Enabled ICT Workforce Consortium Report," cisco.com Frühe Anwender schreiben KI-Modulen eine höhere Defekterkennungsgenauigkeit und kürzere Inspektionszyklen zu, müssen jedoch auch die Algorithmusleistung für die FDA-Prüfung dokumentieren. Diese Fähigkeiten definieren Qualität als zukunftsorientierte Funktion neu und eröffnen neuen adressierbaren Raum für den Markt für Qualitätsmanagementsoftware.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorabkosten für Implementierung und Validierung | -1.8% | KMU in sekundären Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensicherheit und IP-Souveränität | -1.2% | Verteidigungs- und Pharmasektor | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Qualitätsingenieursfachkräften | -0.9% | Spezialisierte Biotech- und Luft- und Raumfahrtcluster | Langfristig (≥ 4 Jahre) |

| Budgetverwässerung durch Überschneidungen mit ESG-Berichterstattung | -0.7% | Börsennotierte Fertigungsunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorabkosten für Implementierung und Validierung

Selbst bei Software-as-a-Service-Preisgestaltung geben mittelgroße Hersteller häufig 2–5 % ihrer Betriebsbudgets für Qualitätsmanagementsystem-Projekte aus, die Konfiguration, Datenmigration und Validierung umfassen. Obwohl die CSA-Leitlinie der FDA den Papierkram erleichtert, müssen Unternehmen weiterhin Risikobewertungen erstellen und Nachweise führen, dass die Software wie vorgesehen funktioniert. Die Kosten skalieren mit dem globalen Umfang, was unternehmensweite Einführungen in verschiedenen regulatorischen Regimen zu einem Millionen-Dollar-Unterfangen macht.

Anhaltende Bedenken hinsichtlich Datensicherheit und IP-Souveränität

Ransomware-Vorfälle haben Führungskräfte dazu veranlasst, das Risiko der Offenlegung proprietärer Prozessdaten in Cloud-Umgebungen abzuwägen. Manufacturing USA berichtete, dass mehr als die Hälfte der US-amerikanischen Werke im Jahr 2023 Cyberangriffe erlitten.[4]Manufacturing USA, "Manufacturing USA 2023 Annual Report," dodmantech.mil In Sektoren wie Verteidigung oder Biologika schränken Datenlokalisierungsregeln ein, wo Qualitätsdaten gespeichert werden dürfen, was globale Cloud-Strategien erschwert und die Konversion der Märkte für Qualitätsmanagementsoftware verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Plattformen kontrollierten im Jahr 2024 59,7 % des Marktes für Qualitätsmanagementsoftware und werden bis 2030 voraussichtlich eine CAGR von 11,9 % verzeichnen. Diese Akzeptanz resultiert aus niedrigeren Gesamtbetriebskosten, automatischen Versionsaktualisierungen und einer schnelleren Validierung gemäß der CSA-Regel der FDA. Vor-Ort-Installationen bestehen dort weiter, wo Souveränitäts- oder Anpassungsanforderungen hoch bleiben, doch ihr Anteil schwindet, da Cybersicherheitszertifizierungen und FedRAMP-Genehmigungen zunehmen.

Die Cloud-Einführung steht auch im Einklang mit breiteren Unternehmensbewegungen hin zu zusammensetzbarem ERP, wobei APIs hochwertige Daten in Echtzeit in Finanz- und Lieferketten-Dashboards ziehen. Anbieter differenzieren sich durch hybride Blueprints, die schrittweise Migrationen ermöglichen, sodass Werke Vor-Ort-Module betreiben können, während die Zentrale auf mandantenfähige Software-as-a-Service-Lösungen umsteigt. Der Markt für Qualitätsmanagementsoftware profitiert davon, da jedes Cloud-Upgrade Analyse-Add-ons und mobile Apps einführt, die in Legacy-Umgebungen zu kostspielig waren.

Nach Lösungstyp: Führungsposition der Dokumentensteuerung steht vor Disruption durch Lieferantenqualität

Die Dokumentensteuerung bleibt unverzichtbar und hält im Jahr 2024 einen Marktanteil von 34,8 % im Markt für Qualitätsmanagementsoftware. Sie verankert die Compliance durch die Verwaltung von Verfahren, Zeichnungen und kontrollierten Formularen. Dennoch übertreffen Lieferantenqualitätslösungen alle anderen Module mit einer CAGR von 13,05 %, was den Anstieg der mehrstufigen Lieferkettenüberwachung widerspiegelt. Cloud-Portale übermitteln nun Korrekturmaßnahmen-Workflows direkt an Lieferanten, verkürzen Zykluszeiten und reduzieren das Nichtkonformitätsrisiko.

Schulungsmanagement-, Auditmanagement- und CAPA-Module expandieren ebenfalls, da KI-Vorschläge Schulungslehrpläne befüllen und Audit-Checklisten automatisch generieren. Diese Konvergenz veranlasst Kunden, integrierte Suiten gegenüber Best-of-Breed-Einzelprodukten zu bevorzugen. Mit der Verbreitung von Suiten wächst die Marktgröße für Qualitätsmanagementsoftware, die mit modulübergreifenden Paketen verbunden ist, schneller als jedes einzelne Modul allein.

Nach Unternehmensgröße: KMU-Beschleunigung stellt die Dominanz von Großunternehmen in Frage

Großunternehmen kontrollierten im Jahr 2024 63,1 % des Umsatzes im Markt für Qualitätsmanagementsoftware, unterstützt durch bestehende ERP-Verbindungen und globale Einführungen, die routinemäßig die Marke von 1 Million USD überschreiten. Diese Projekte umfassen erweiterte Analysen und IoT-Sensor-Feeds und versorgen Werke mit nahezu echtzeitfähigen Dashboards zur statistischen Prozesskontrolle.

Kleine und mittlere Unternehmen wachsen jedoch mit einer CAGR von 12,01 %, da Abonnementpreise die Einstiegshürden senken. Anbieter bieten geführte Implementierungsvorlagen an, die auf ISO 9001 und FDA Part 820 zugeschnitten sind, sodass KMU innerhalb von Wochen ohne dediziertes IT-Personal einsetzen können. Der ROI stellt sich schnell ein, da Fehlerquoten sinken und Kundenbewertungen bei Audits steigen, was Mundpropaganda zu einem wirksamen Katalysator innerhalb lokaler Lieferketten macht.

Nach Endnutzerbranche: Fertigungsstärke trifft auf Gesundheitsinnovation

Die diskrete Fertigung hielt im Jahr 2024 32,02 % der Ausgaben, angeführt von Automobil-, Luft- und Raumfahrt- sowie Industrieanlagenwerken, die statistisch strenge Aufzeichnungen benötigen, um sowohl Regulierungsbehörden als auch Kunden zufriedenzustellen. Hochmischproduktion und Elektrifizierungstrends erhöhen die Komplexität und veranlassen Fabriken, KI-gesteuerte Inspektionen einzuführen, die direkt in Qualitätsmanagementsystem-Dashboards eingebunden sind.

Das Gesundheitswesen und die Biowissenschaften werden schneller als alle anderen Branchen mit einer CAGR von 13,81 % expandieren. Neue Kombinationsproduktregeln und die ISO-13485-Harmonisierung treiben die Nachfrage nach einheitlichen Plattformen an, die Design-Historien-Dateien, Validierungsnachweise und Beschwerde-Trending konsolidieren. Technologie- und Telekommunikationsunternehmen übernehmen ebenfalls Qualitätsmanagementsysteme, da Code-Releases kontinuierlich werden und automatisierte Software-Qualitätsgates erforderlich machen. Lebensmittel- und Getränkehersteller setzen Module ein, die mit dem Lebensmittelsicherheitsmodernisierungsgesetz übereinstimmen, während Verteidigungsauftragnehmer Qualitätsmanagementsysteme mit Cybersicherheits-Compliance-Aufzeichnungen integrieren, die von Bundesbehörden gefordert werden.

Geografische Analyse

Der Mittlere Westen führt den Markt für Qualitätsmanagementsoftware mit einem Anteil von 38,88 % im Jahr 2024 an. Michigans Automobilwerke, Ohios Maschinenwerkstätten und Illinois' Lebensmittelverarbeiter verlassen sich auf integrierte Qualitätssuiten, um komplexe Just-in-time-Lieferketten zu sichern. Hersteller in dieser Region nutzen Fachkräftequalifizierungszuschüsse und Cybersicherheits-Toolkits aus Manufacturing-USA-Programmen, um Qualitätsmanagementsystem-Daten mit breiteren digitalen Fabrikplattformen zu verknüpfen. Gleichzeitig verankern diese Stärken die Akzeptanz; alternde Anlagen und der Renteneintritt von Fachkräften könnten jedoch den langfristigen Schwung dämpfen, sofern die Kapitalausgaben nicht beschleunigt werden.

Die Westküste verzeichnet das schnellste Wachstum mit einer CAGR von 12,71 %. Biowissenschaftsunternehmen in Kalifornien bevorzugen Cloud-Bereitstellungen, die global ohne lokale Server skalieren. Luft- und Raumfahrtunternehmen in Washington integrieren generative KI-Module, die Garantiedaten in Echtzeit analysieren und frühzeitige Warnhinweise auf Feldprobleme liefern. Technologiesektornormen fördern API-First-Architekturen, sodass Qualitätsereignisse sofort in Service- und Produktlebenszyklus-Dashboards eingespeist werden. Risikokapital befeuert den Markt für Qualitätsmanagementsoftware weiter, da Investoren robuste Qualitätsinfrastrukturen vor späten Finanzierungsrunden fordern.

Der Nordosten zeigt stetige Zuwächse aufgrund seiner hohen Biotechdichte und der Konzentration von Medizinprodukteherstellern in Massachusetts und New Jersey. Der Süden profitiert von der Rückverlagerung; neue Batteriewerke für Elektrofahrzeuge in Tennessee und Alabama setzen Qualitätsmanagementsystem-Suiten ein, die direkt mit Lieferantenportalen verknüpft sind. Zusammen veranschaulichen diese Muster, wie lokalisierte regulatorische, Lieferanten- und Talentökosysteme die Nachfrageentwicklung für Märkte für Qualitätsmanagementsoftware steuern.

Wettbewerbslandschaft

Der Markt für Qualitätsmanagementsoftware weist eine moderate Konzentration auf, wobei diversifizierte Unternehmensplattformen neben Nischenspezialisten und KI-zentrierten Neueinsteigern stehen. Microsoft, SAP und Oracle nutzen ihre breiten ERP-Präsenzen, um Qualitätsmanagementsysteme in umfassende digitale Kernangebote zu bündeln. Veeva Systems, MasterControl und ETQ behaupten ihre Stärken in den Biowissenschaften durch die Bereitstellung vorkonfigurierter Vorlagen, die nach FDA- und ISO-Standards validiert sind.

Der Wettbewerb verschärft sich entlang drei Linien. Erstens Plattformkonsolidierung: Clarivates Übernahme von Global QMS im April 2024 erweiterte sein Portfolio für regulatorische Intelligenz um Fertigungsqualitäts-Workflows. Zweitens vertikale Spezialisierung: Greenlight Guru bedient ausschließlich Startups im Bereich Medizinprodukte, die eine schnelle ISO-13485-Compliance benötigen. Drittens technologische Differenzierung: Anbieter veröffentlichen KI-Module, die Korrekturmaßnahmen empfehlen oder die Defektausbreitung durch digitale Zwillinge simulieren.

Marktanteile verschieben sich, da die Cloud-Einführung die Wechselkosten senkt und Käufer der Benutzererfahrung, der Analysetiefe und der Validierungsgeschwindigkeit ein höheres Gewicht beimessen. Partnerschaften mit hyperscale Cloud-Anbietern ermöglichen eine schnelle regionale Expansion, während FedRAMP- oder HITRUST-Zertifizierungen Türen zu Regierungs- und Gesundheitskunden öffnen. Da mittelständische Anbieter KMU gewinnen und globale Marktführer mehrstufige Einführungen verankern, belohnt der Markt für Qualitätsmanagementsoftware Anbieter, die Compliance-Strenge mit agilen Produkt-Roadmaps verbinden.

Marktführer im Bereich Qualitätsmanagementsoftware in den USA

AssurX Inc.

ComplianceQuest Inc.

Cority Software Inc.

Dassault Systèmes SE

Dot Compliance Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Microsoft startete einen Low-Code-Qualitätsmanagementsystem-Konnektor für Power Platform, der es Citizen Developern ermöglicht, Qualitäts-Dashboards zu erstellen, die Live-Daten aus Dynamics 365 abrufen.

- September 2024: Veeva Systems erweiterte Vault QMS um Feldmaßnahmen- und Rückruf-Workflows für Medizintechnikunternehmen und integrierte die Geräteverfolgbarkeit mit der regulatorischen Berichterstattung.

- August 2024: Veeva Vault LIMS gewann an Akzeptanz, da Biowissenschaftsunternehmen QA- und QC-Daten in einem Cloud-Arbeitsbereich zusammenführten.

- August 2024: Clarivate übernahm Global QMS und fügte die Workflow-Engine von Optiqs360 und MediGPT KI zu seiner Compliance-Suite für Biowissenschaften hinzu.

Berichtsumfang des US-Marktes für Qualitätsmanagementsoftware

| Cloudbasiert |

| Vor Ort |

| Dokumentensteuerung |

| Auditmanagement |

| CAPA / Nichtkonformität |

| Lieferantenqualitätsmanagement |

| Schulungsmanagement |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Diskrete Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| IT und Telekommunikation |

| Lebensmittel und Getränke |

| Sonstige Endnutzerbranchen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Bereitstellungsmodell | Cloudbasiert |

| Vor Ort | |

| Nach Lösungstyp | Dokumentensteuerung |

| Auditmanagement | |

| CAPA / Nichtkonformität | |

| Lieferantenqualitätsmanagement | |

| Schulungsmanagement | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzerbranche | Diskrete Fertigung |

| Gesundheitswesen und Biowissenschaften | |

| Luft- und Raumfahrt sowie Verteidigung | |

| IT und Telekommunikation | |

| Lebensmittel und Getränke | |

| Sonstige Endnutzerbranchen | |

| Nach Region | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des US-Marktes für Qualitätsmanagementsoftware im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 4,05 Milliarden USD.

Wie schnell wächst die Cloud-Bereitstellung innerhalb von Qualitätssystemen?

Cloud-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 11,9 % expandieren.

Welches Lösungssegment wächst am schnellsten?

Module für das Lieferantenqualitätsmanagement führen mit einer CAGR von 13,05 %.

Warum übernimmt der Biowissenschaftssektor Qualitätsmanagementsysteme so schnell?

Neue FDA-Vorschriften und die ISO-13485-Harmonisierung erfordern einheitliche, validierte Qualitätsplattformen.

Welche US-Region zeigt das höchste Marktwachstum?

Die Westküste wird bis 2030 voraussichtlich mit einer CAGR von 12,71 % wachsen.

Seite zuletzt aktualisiert am: