Tamaño y Participación del Mercado de Proteína de Guisante de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

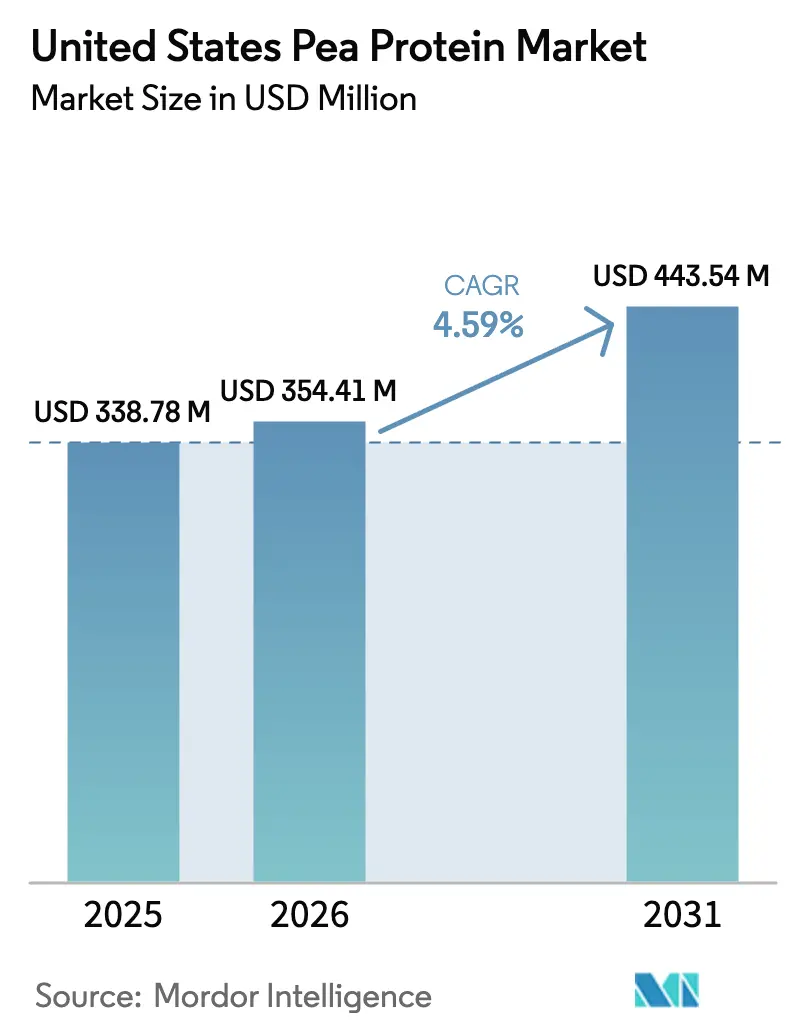

| Tamaño del mercado en el año base (2025) | 338.78 Millones de dólares |

| Tamaño del Mercado (2026) | 354.41 Millones de dólares |

| Tamaño del Mercado (2031) | 443.54 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Guisante de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de proteína de guisante de los Estados Unidos fue valorado en USD 338,78 millones en 2025 y se estima que crecerá desde USD 354,41 millones en 2026 hasta alcanzar USD 443,54 millones en 2031, a una CAGR del 4,59% durante el período de previsión (2026-2031). Este crecimiento está impulsado principalmente por la creciente preferencia de los consumidores por fuentes de proteína de origen vegetal y con etiquetado limpio, ya que los consumidores preocupados por la salud buscan cada vez más ingredientes naturales, mínimamente procesados y con etiquetado transparente. La creciente popularidad de los estilos de vida vegetariano, vegano y flexitariano en los Estados Unidos está acelerando significativamente la adopción de la proteína de guisante en múltiples categorías de alimentos. Su incorporación en expansión en alternativas cárnicas, bebidas sin lácteos, yogures de origen vegetal, barras de proteínas, batidos listos para beber y productos de nutrición deportiva continúa ampliando su base de aplicaciones. Además, los fabricantes están invirtiendo activamente en tecnologías de procesamiento avanzadas y mejoras en la formulación para mejorar el sabor, la textura, la solubilidad y la funcionalidad general, abordando las preocupaciones anteriores relacionadas con el sabor y la sensación en boca.

Conclusiones Clave del Informe

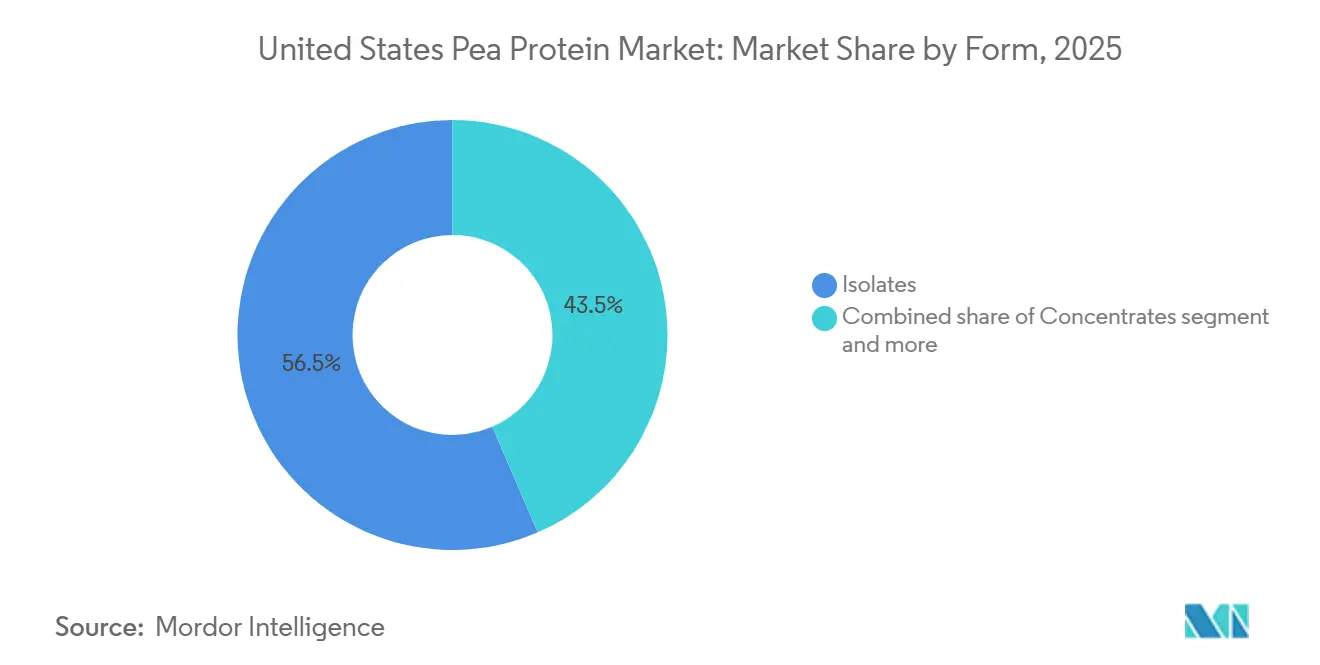

- Por forma, los aislados lideraron con una participación de ingresos del 56,49% en 2025, mientras que se prevé que los concentrados avancen a una CAGR del 5,04% hasta 2031.

- Por naturaleza, los grados convencionales representaron el 79,38% de los ingresos de 2025, mientras que las variantes orgánicas están previstas para crecer a una CAGR del 5,89% hasta 2031.

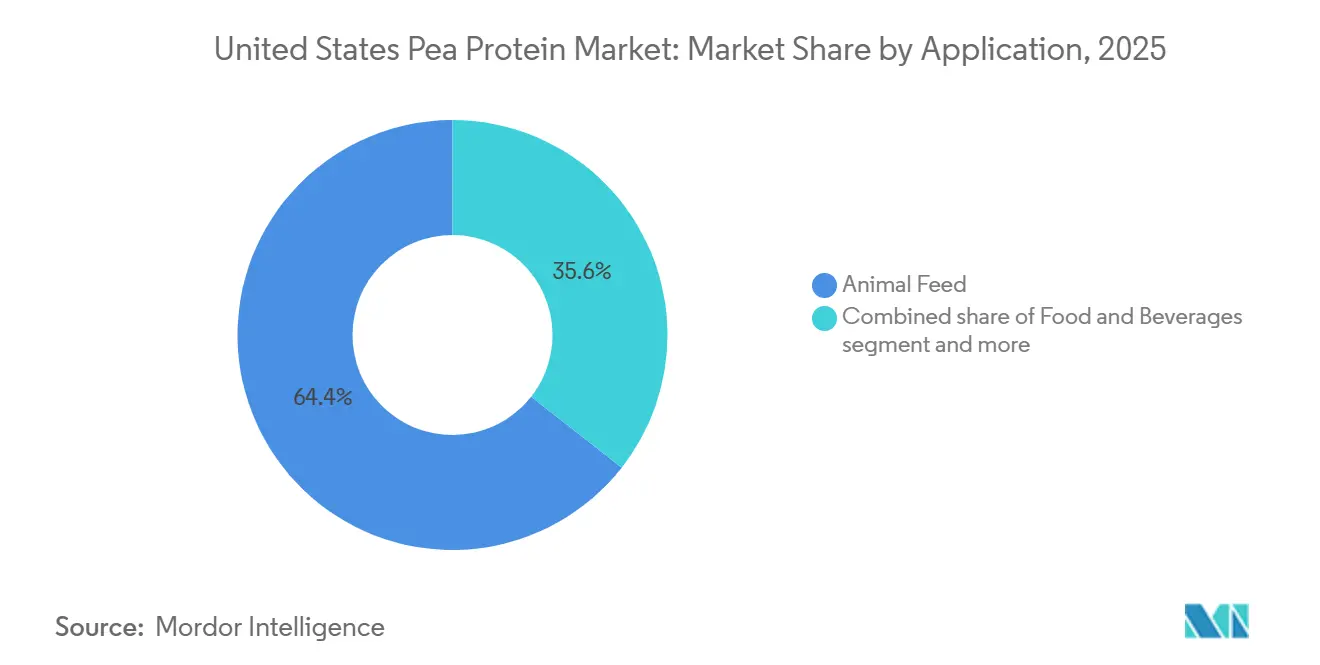

- Por aplicación, la alimentación animal representó el 64,41% de la participación del mercado de proteína de guisante de los Estados Unidos en 2025, y los suplementos representan el segmento de más rápido crecimiento con una CAGR del 5,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína de Guisante de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de dietas de origen vegetal y flexitarianas | +1.2% | Nacional, con concentración en centros urbanos costeros y ciudades universitarias | Mediano plazo (2-4 años) |

| Preferencia del consumidor por el etiquetado limpio y transparente | +0.8% | Nacional, más fuerte en las regiones del Noreste y del Pacífico | Corto plazo (≤ 2 años) |

| Fuerte demanda de nutrición deportiva y suplementos proteicos | +1.0% | Nacional, con ganancias tempranas en California, Texas, Florida | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud y el bienestar entre los consumidores | +0.7% | Nacional, acelerándose en demografías suburbanas y de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Uso creciente en alternativas cárnicas y alimentos de origen vegetal | +0.6% | Nacional, liderado por áreas metropolitanas y canales de servicios de alimentación | Mediano plazo (2-4 años) |

| Sostenibilidad y beneficios ambientales del cultivo de guisantes | +0.5% | Nacional, con influencia regulatoria de los programas de conservación del USDA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dietas de origen vegetal y flexitarianas

La creciente adopción de dietas de origen vegetal y flexitarianas en los Estados Unidos está impulsando significativamente la demanda de proteína de guisante. Según el Informe del Good Food Institute, alrededor del 60% de los hogares estadounidenses adquirieron algún tipo de alimento de origen vegetal en 2024, lo que refleja un fuerte cambio hacia hábitos alimentarios orientados a las plantas[1]Fuente: Good Food Institute, "Perspectivas del mercado minorista de EE. UU. para la industria de origen vegetal", gfi.org. Los consumidores buscan cada vez más alternativas a las proteínas de origen animal por razones de salud, medioambientales y éticas, lo que ha creado un mercado más amplio para los productos de proteína de guisante. La proteína de guisante es especialmente valorada por su naturaleza libre de alérgenos, su sabor neutro y su versatilidad en aplicaciones como bebidas, sustitutos cárnicos y suplementos nutricionales. Los fabricantes de alimentos y bebidas están respondiendo incorporando proteína de guisante en una gama de productos, desde batidos de proteínas hasta barras de aperitivos. A medida que más hogares incluyen artículos de origen vegetal en su dieta habitual, el mercado de proteína de guisante de los Estados Unidos está preparado para un crecimiento sostenido en los próximos años.

Preferencia del consumidor por el etiquetado limpio y transparente

La preferencia del consumidor por el etiquetado limpio y transparente está configurando las decisiones de compra en el mercado de proteína de guisante de los Estados Unidos. Según la Encuesta de Alimentos y Salud de la IFIC de 2024, los alimentos etiquetados como "Natural", "Orgánico" o "Saludable" se encuentran entre las principales señales en tienda, con el 36% de los consumidores estadounidenses prefiriendo dichas etiquetas[2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud de la IFIC 2024", ific.org. Esta tendencia refleja la creciente demanda de productos con listas de ingredientes claras, certificaciones no transgénicas y procesamiento mínimo. Los fabricantes se centran cada vez más en formulaciones de etiquetado limpio para satisfacer estas expectativas, lo que influye en las estrategias de desarrollo de productos y marketing. La proteína de guisante, al ser libre de alérgenos y de origen vegetal, se alinea bien con estas preferencias, lo que permite a las empresas atraer a consumidores preocupados por la salud y el medio ambiente. El etiquetado transparente también genera confianza y fomenta las compras repetidas, especialmente en los segmentos de alimentos premium y funcionales.

Fuerte demanda de nutrición deportiva y suplementos proteicos

El mercado de proteína de guisante de los Estados Unidos está experimentando un fuerte crecimiento debido al aumento de la demanda en suplementos proteicos y nutrición deportiva. Por ejemplo, según la Asociación de Salud y Fitness, casi 77 millones de estadounidenses utilizaron instalaciones de fitness en 2024, lo que pone de relieve una base de consumidores sustancial enfocada en la salud, el fitness y el rendimiento[3]Fuente: Asociación de Salud y Fitness, "Informe del Consumidor de Salud y Fitness de EE. UU. 2025" healthandfitness.org. Estos individuos recurren cada vez más a la proteína de guisante como una alternativa vegetal y libre de alérgenos a las proteínas tradicionales de suero de leche y soja para favorecer la recuperación muscular, la resistencia y el bienestar general. Su alto contenido proteico, sabor neutro y fácil digestibilidad la hacen ideal para polvos proteicos, sustitutos de comidas y batidos listos para beber. Las marcas de nutrición deportiva están ampliando sus líneas de productos para incluir formulaciones de proteína de guisante, respondiendo a la preferencia de los consumidores por opciones veganas y de etiqueta limpia. El creciente énfasis en los alimentos funcionales y los estilos de vida activos impulsa aún más la incorporación de la proteína de guisante en los suplementos.

Creciente conciencia sobre la salud y el bienestar entre los consumidores

La creciente conciencia sobre la salud y el bienestar entre los consumidores está influyendo significativamente en el mercado de proteína de guisante de los Estados Unidos. Cada vez más personas priorizan dietas equilibradas, alimentos ricos en nutrientes y alternativas de origen vegetal para apoyar el bienestar general. La proteína de guisante, al ser alta en proteínas, baja en alérgenos y fácilmente digerible, se alinea bien con estas prioridades del consumidor. Se incorpora cada vez más en aperitivos, bebidas, sustitutos de comidas y alimentos funcionales destinados a promover el fitness, el control del peso y la salud general. La tendencia hacia la atención médica preventiva y la nutrición orientada al estilo de vida alienta a los fabricantes a desarrollar productos que enfaticen ingredientes naturales, de etiquetado limpio y sostenibles. Además, las campañas educativas y la cobertura mediática sobre los beneficios de las proteínas de origen vegetal impulsan aún más el interés de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de producción y procesamiento más altos que las proteínas convencionales | -0.9% | Nacional, más agudo en regiones alejadas de los centros de procesamiento del Medio Oeste superior | Corto plazo (≤ 2 años) |

| Sensibilidad al precio entre los consumidores del mercado masivo | -0.6% | Nacional, concentrado en canales de venta minorista de valor y servicios de alimentación | Mediano plazo (2-4 años) |

| Volatilidad del suministro de materias primas y dependencia de las cosechas de guisantes | -0.5% | Nacional, con exposición aguda en las zonas de producción de Montana y Dakota del Norte | Corto plazo (≤ 2 años) |

| Desafíos de sabor y gusto en ciertas aplicaciones alimentarias | -0.7% | Nacional, más pronunciado en los segmentos de bebidas y alternativas lácteas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de producción y procesamiento más altos que las proteínas convencionales

Los costos de producción y procesamiento más altos en comparación con las proteínas convencionales están limitando la adopción generalizada de la proteína de guisante en el mercado de los Estados Unidos. La extracción y refinación de la proteína de guisante en aislados y concentrados requiere equipos especializados y procesos de alta intensidad energética, lo que aumenta los gastos de fabricación. Estos costos más elevados a menudo se reflejan en el precio final del producto, lo que hace que la proteína de guisante sea menos competitiva frente a las proteínas tradicionales como la soja, el suero y la caseína. Los fabricantes de alimentos pequeños y medianos pueden enfrentar restricciones presupuestarias al incorporar proteína de guisante en sus formulaciones. Además, las fluctuaciones en la disponibilidad y calidad de las materias primas pueden elevar aún más los costos de producción. Si bien la demanda de proteínas de origen vegetal está creciendo, la sensibilidad al precio entre los compradores del mercado masivo continúa influyendo en las decisiones de compra.

Sensibilidad al precio entre los consumidores del mercado masivo

La sensibilidad al precio entre los consumidores del mercado masivo está afectando la adopción de la proteína de guisante en los Estados Unidos. Si bien la proteína de guisante ofrece beneficios para la salud y funcionales, su mayor costo en comparación con las proteínas convencionales puede hacerla menos atractiva para los compradores con conciencia del presupuesto. Muchos consumidores en el segmento masivo priorizan la asequibilidad sobre los atributos especiales, lo que limita la penetración a gran escala en productos alimenticios y de bebidas cotidianos. Esta sensibilidad puede influir en las decisiones de compra de artículos como barras de proteínas, batidos y aperitivos, donde el precio juega un papel clave. Los minoristas y fabricantes deben equilibrar la calidad del producto con precios competitivos para atraer a este segmento demográfico. Además, a menudo se requieren estrategias promocionales y ofertas de paquetes de valor para fomentar la prueba y las compras repetidas. Como resultado, el comportamiento del consumidor sensible al precio puede ralentizar el crecimiento del mercado y restringir la adopción en aplicaciones sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Los Aislados Dominan, los Concentrados se Aceleran

Los aislados de proteína de guisante representaron la mayor participación del mercado de proteína de guisante de los Estados Unidos en 2025, capturando el 56,49% de los ingresos totales, principalmente debido a su alta concentración de proteínas y ventajas funcionales. Con niveles de pureza proteica que típicamente oscilan entre el 85-90%, los aislados son ampliamente preferidos en aplicaciones que requieren un valor nutricional consistente y atributos sensoriales limpios. Su perfil de sabor neutro y excelente solubilidad los hacen especialmente adecuados para bebidas proteicas listas para beber, polvos nutricionales y productos de nutrición médica. Los aislados también se utilizan ampliamente en fórmulas infantiles y nutrición clínica, donde la digestibilidad y las características libres de alérgenos son críticas. Los fabricantes de alimentos y bebidas favorecen cada vez más los aislados para formulaciones premium y orientadas al rendimiento.

Se proyecta que los concentrados de proteína de guisante sean el segmento de más rápido crecimiento en el mercado, registrando una CAGR del 5,04% durante el período de previsión (2026-2031). El crecimiento está impulsado en gran medida por su rentabilidad en comparación con los aislados, lo que los hace atractivos para aplicaciones sensibles al precio y de alto volumen. Los concentrados se adoptan cada vez más en formulaciones de panadería, aperitivos, cereales y análogos cárnicos donde el enriquecimiento proteico moderado es suficiente. Su menor intensidad de procesamiento relativa también se alinea con las tendencias de ingredientes de etiquetado limpio y mínimamente procesados. Además, los fabricantes de alimentos están aprovechando los concentrados para equilibrar la funcionalidad y la asequibilidad sin comprometer el posicionamiento de origen vegetal.

Por Naturaleza: Lo Convencional Lidera, lo Orgánico Surge

Los grados convencionales dominaron el mercado de proteína de guisante de los Estados Unidos en 2025, representando el 79,38% de los ingresos totales, respaldados por su amplia disponibilidad y ventajas de costo. Estos productos se utilizan ampliamente en aplicaciones alimenticias y de bebidas del mercado masivo, incluidos productos de panadería, aperitivos, bebidas y alternativas cárnicas. La proteína de guisante convencional se beneficia de cadenas de suministro establecidas y capacidades de producción a gran escala, que ayudan a los fabricantes a mantener una calidad y precios consistentes. Los procesadores de alimentos a menudo prefieren las variantes convencionales para formulaciones de alto volumen donde la asequibilidad y la fiabilidad funcional son consideraciones clave. El segmento también disfruta de una fuerte demanda de productos de nutrición deportiva y bienestar general dirigidos a consumidores del mercado masivo.

Se espera que la proteína de guisante orgánica sea el segmento de más rápido crecimiento en el mercado de los Estados Unidos, expandiéndose a una CAGR del 5,89% hasta 2031. El crecimiento está impulsado por la creciente preferencia del consumidor por ingredientes alimentarios orgánicos, no transgénicos y de etiquetado limpio. La creciente conciencia sobre la agricultura sostenible y las prácticas agrícolas libres de productos químicos apoya aún más la demanda de variantes orgánicas. La proteína de guisante orgánica está ganando terreno en alimentos de origen vegetal premium, suplementos nutricionales y productos de nutrición infantil. Aunque las variantes orgánicas tienen precios más altos, los consumidores están cada vez más dispuestos a pagar por los beneficios percibidos para la salud y el medio ambiente. Se espera que la continua expansión de las líneas de productos con certificación orgánica y la disponibilidad minorista aceleren el crecimiento del segmento durante el período de previsión.

Por Aplicación: La Alimentación Animal Domina, los Suplementos Surgen

Por aplicación, la alimentación animal dominó el mercado de proteína de guisante de los Estados Unidos en 2025, representando el 64,41% de la participación total del mercado, impulsada por su creciente uso como fuente de proteína de origen vegetal sostenible en la nutrición de ganado y mascotas. La proteína de guisante se incorpora cada vez más en las formulaciones de piensos debido a su favorable perfil de aminoácidos y alta digestibilidad. Los fabricantes de piensos valoran la proteína de guisante como alternativa a los ingredientes a base de soja, particularmente ante las preocupaciones relacionadas con los alérgenos y la volatilidad de los precios. Su compatibilidad con las dietas de aves de corral, acuicultura y animales de compañía apoya aún más su adopción generalizada. El segmento también se beneficia de la creciente demanda de productos de alimentación para mascotas de origen vegetal y con etiquetado limpio.

Se proyecta que el segmento de suplementos sea la aplicación de más rápido crecimiento en el mercado de proteína de guisante de los Estados Unidos, registrando una CAGR del 5,58% hasta 2031. El crecimiento está impulsado por el creciente enfoque del consumidor en el fitness, los estilos de vida activos y las dietas enriquecidas con proteínas. La proteína de guisante se utiliza ampliamente en polvos de proteínas, sustitutos de comidas y productos de nutrición funcional debido a sus atributos libres de alérgenos y aptos para veganos. El segmento cuenta con el apoyo adicional de la creciente adopción entre los consumidores intolerantes a la lactosa y preocupados por la salud. La innovación de productos, incluida la mejora del enmascaramiento del sabor y la solubilidad mejorada, está ampliando su uso en suplementos nutricionales. A medida que la demanda de nutrición deportiva y de bienestar de origen vegetal continúa aumentando, se espera que el segmento de suplementos experimente un crecimiento sostenido durante el período de previsión.

Análisis Geográfico

El mercado de proteína de guisante de los Estados Unidos muestra una diversidad regional significativa, con patrones de producción y consumo influenciados por la capacidad agrícola y las preferencias de los consumidores. La región del Medio Oeste, conocida como la principal zona de cultivo de guisantes del país, representa una parte sustancial del cultivo doméstico de guisantes. Estados como Dakota del Norte, Montana y Minnesota tienen condiciones climáticas y calidad del suelo favorables que apoyan la agricultura de guisantes de alto rendimiento, asegurando un suministro constante de materias primas para la extracción de proteínas. Esta región también se beneficia de una infraestructura de procesamiento bien establecida, lo que permite a los fabricantes producir aislados y concentrados de manera eficiente. La disponibilidad de materias primas de origen local ayuda a reducir los costos de transporte y garantiza una calidad consistente, lo que convierte al Medio Oeste en un centro estratégico para la industria de la proteína de guisante.

Las regiones Occidental y Sur de los Estados Unidos están emergiendo como mercados de consumo clave, impulsados por la creciente demanda en servicios de alimentación, comercio minorista y suplementos. Centros urbanos como Los Ángeles, Nueva York y Chicago muestran una alta adopción de dietas de origen vegetal, impulsando el uso de proteína de guisante en aperitivos, bebidas y alternativas cárnicas. Los consumidores preocupados por la salud y flexitarianos en estas regiones prefieren opciones de proteínas libres de alérgenos, sostenibles y con etiquetado limpio, lo que ha aumentado la penetración del mercado.

Los mercados del Noreste y Sureste de los EE. UU. están experimentando un crecimiento gradual debido a la mayor conciencia sobre la nutrición de origen vegetal y la sostenibilidad ambiental. Los canales minoristas y de comercio electrónico se están expandiendo en estas regiones, ofreciendo mayor accesibilidad a los productos de proteína de guisante. La adopción institucional en escuelas, hospitales y cafeterías corporativas también está contribuyendo a la demanda. Las líneas de productos orgánicos y especiales están ganando popularidad en los centros urbanos de altos ingresos, lo que refleja la disposición del consumidor a pagar una prima por la calidad y la sostenibilidad.

Panorama Competitivo

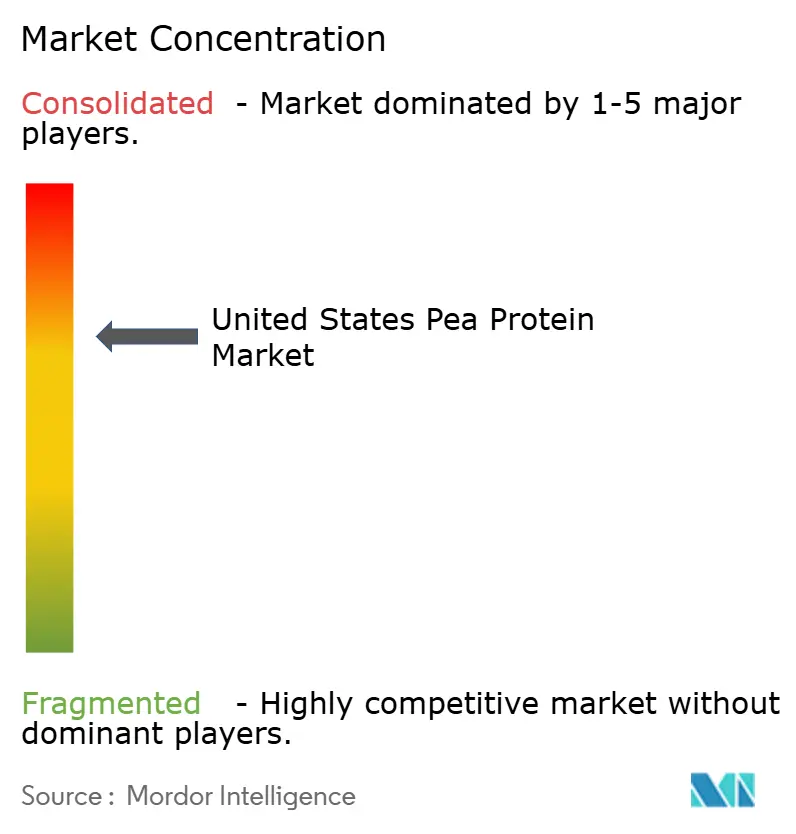

El mercado de proteína de guisante de los Estados Unidos está altamente consolidado, con un número limitado de actores clave que controlan una participación significativa de la producción y distribución. Las principales empresas, incluidas Archer Daniels Midland Company, Cargill, Incorporated y Roquette Frères, dominan el mercado a través de capacidades de fabricación establecidas, extensas redes de suministro y un fuerte reconocimiento de marca. Estas empresas aprovechan su experiencia tecnológica para producir aislados y concentrados de proteína de guisante de alta calidad que satisfacen las diversas necesidades de los fabricantes de alimentos, bebidas y suplementos. La consolidación permite a los actores líderes mantener el poder de fijación de precios e influir en los estándares del mercado, particularmente en lo que respecta a la pureza de la proteína, la solubilidad y el rendimiento funcional.

La competencia en el mercado está impulsada principalmente por la innovación de productos y la diferenciación funcional. Las empresas están invirtiendo fuertemente en investigación y desarrollo para mejorar el sabor, la textura y la solubilidad de la proteína de guisante, atendiendo a aplicaciones que van desde bebidas listas para beber hasta nutrición infantil. Las colaboraciones y asociaciones estratégicas entre fabricantes de ingredientes y marcas de servicios de alimentación fortalecen aún más el posicionamiento competitivo. Los actores líderes también se centran en certificaciones de etiquetado limpio, no transgénico y libre de alérgenos para satisfacer las preferencias del consumidor, creando una diferenciación adicional.

A pesar del dominio de los actores clave, las tendencias emergentes ofrecen oportunidades para nuevos participantes y marcas de nicho. Las variantes de proteína de guisante orgánica especializadas y las mezclas innovadoras para nutrición deportiva y alimentos funcionales están ganando terreno. Las empresas más pequeñas y las nuevas empresas se dirigen a segmentos de consumidores premium y preocupados por la salud, a menudo centrándose en la sostenibilidad y la trazabilidad como puntos de venta clave. Sin embargo, la naturaleza consolidada del mercado significa que la presión competitiva sigue siendo alta, lo que requiere una innovación continua de productos, asociaciones estratégicas e inversiones en marketing para capturar y retener la participación de mercado.

Líderes de la Industria de Proteína de Guisante de los Estados Unidos

Archer Daniels Midland Company

Kerry Group PLC

Bunge Global SA

Cargill, Incorporated

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Axiom Foods lanzó Vegotein N Neutral, un ingrediente de proteína de guisante, para satisfacer la creciente demanda de proteínas de origen vegetal en el mercado. Este producto, derivado de guisantes amarillos no transgénicos, ofrece una concentración de proteínas del 80% y es completamente digerible, lo que lo convierte en una opción adecuada para diversas aplicaciones.

- Diciembre de 2024: Burcon NutraScience presentó Peazazz C, un concentrado de proteína de guisante diseñado para la extrusión de alta humedad en alternativas cárnicas. Con una capacidad de retención de agua superior en un 15% en comparación con los concentrados rivales, Peazazz C promete hamburguesas y salchichas de origen vegetal más jugosas. El producto está dirigido a fabricantes de alimentos en busca de texturizantes de etiquetado limpio.

- Abril de 2024: Ingredion lanzó VITESSENCE Pea 200 D, un concentrado de proteína de guisante texturizado elaborado para nuggets y tiras de origen vegetal. Utilizando extrusión de doble tornillo para alinear las fibrillas de proteína, el producto logra un perfil de masticación que los paneles sensoriales calificaron dentro del 10% del ave de corral tradicional. Con un precio de USD 5-6 por kilogramo, compite estratégicamente por debajo de los aislados.

Alcance del Informe del Mercado de Proteína de Guisante de los Estados Unidos

La proteína de guisante es un polvo de proteína de alta calidad de origen vegetal elaborado a partir de guisantes amarillos partidos, popular en dietas veganas, sin lácteos y aptas para personas con alergias, valorado por su digestibilidad, contenido de hierro y aminoácidos esenciales. El mercado de proteína de guisante de los Estados Unidos está segmentado por forma, naturaleza y aplicación. Por forma, el mercado está segmentado en concentrados, aislados y texturizados/hidrolizados. Por naturaleza, el mercado está segmentado en convencional y orgánico. Por aplicación, el mercado está segmentado en alimentación animal, cuidado personal y cosméticos, alimentos y bebidas, y suplementos. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas).

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Convencional |

| Orgánico |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Aves/Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Por Forma | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentación Animal | |

| Cuidado Personal y Cosméticos | ||

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Aves/Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40-90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero seco | Es el producto resultante de secar el suero fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoides, ovoglobulinas, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otra palabra para los guisantes amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y está destinada a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero |

| WPI | Aislado de proteína de suero |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción