Tamaño y Participación del Mercado de Ingredientes de Proteínas Vegetales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

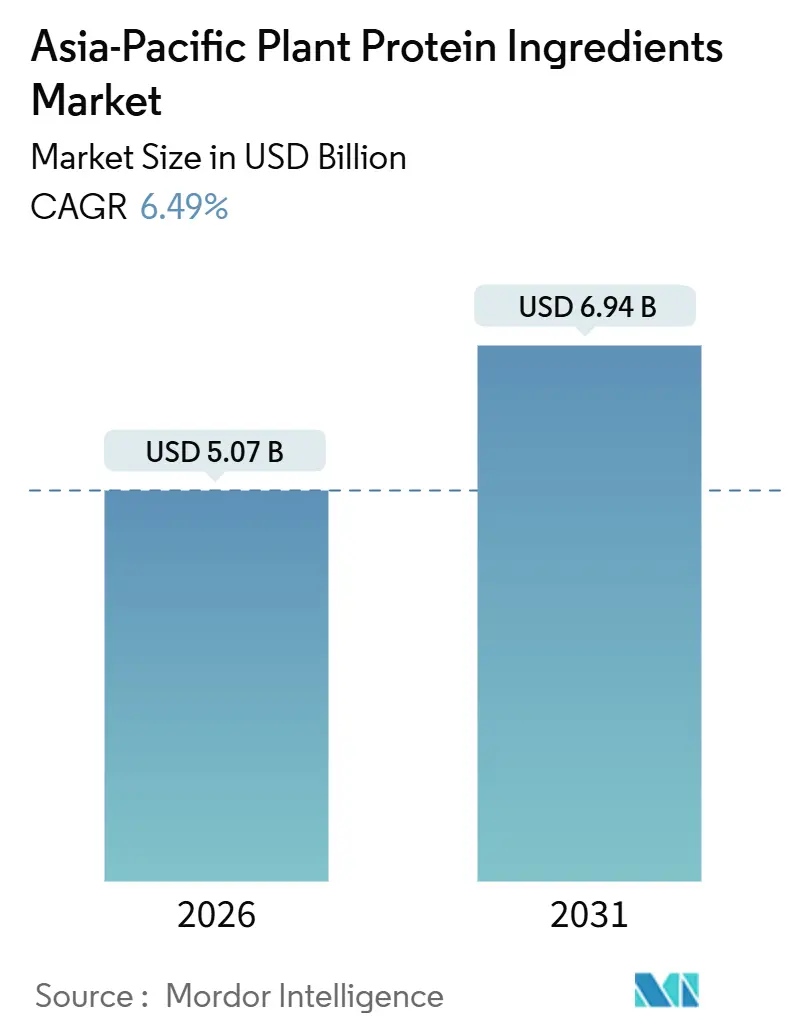

| Tamaño del Mercado (2026) | 5.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteínas Vegetales de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de ingredientes de proteínas vegetales en Asia Pacífico se valora en 5.070 millones de USD en 2026 y se proyecta que alcance los 6.940 millones de USD en 2031, avanzando a una CAGR del 6,49% durante el período de previsión. En los centros urbanos, el mercado de ingredientes de proteínas vegetales se está expandiendo, impulsado por sólidas políticas gubernamentales de nutrición, un aumento en la capacidad de cofabricación en todo el Sudeste Asiático y la integración de las dietas flexitarianas en la corriente principal. Bajo la vía de revisión de alimentos novedosos de 90 días de Singapur, las proteínas obtenidas mediante fermentación de precisión y extrusión se están comercializando rápidamente. Mientras tanto, la Política Nacional Agroalimentaria 2.0 de Malasia está inyectando 2.000 millones de MYR (450 millones de USD) en infraestructura de procesamiento, dinamizando aún más el mercado[1]Fuente: Ministerio de Agricultura y Seguridad Alimentaria, "Introducción a la Política Nacional Agroalimentaria 2021-2030 (NAP 2.0)," kpkm.gov.my. Las marcas regionales están aprovechando las aplicaciones de uso dual, exportando alternativas cárnicas premium al tiempo que proporcionan alimentación animal rentable para la industria ganadera doméstica. Al abastecerse localmente, comprimen los plazos de entrega, evitando los retrasos de envío de 8 a 12 semanas de los aislados previamente importados. La dinámica competitiva es moderada; mientras que los operadores multinacionales establecidos utilizan la contratación global, los especialistas regionales conquistan nichos con certificación halal, formulaciones especializadas y valorización de coproductos de cultivos, garantizando que el mercado permanezca vibrante e innovador.

Conclusiones Clave del Informe

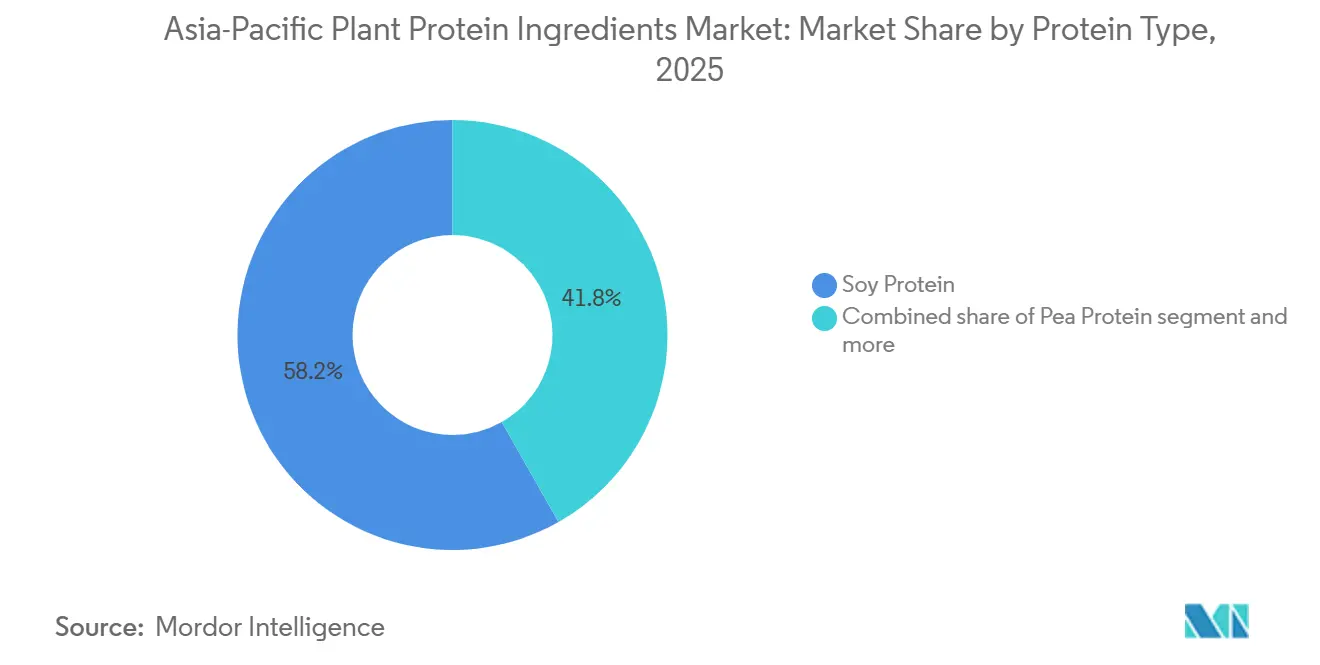

- Por tipo de proteína, la proteína de soya acaparó el 58,20% de la participación del mercado de ingredientes de proteínas vegetales en 2025; se prevé que la proteína de guisante se expanda a una CAGR del 8,12% hasta 2031.

- Por usuario final, los alimentos y bebidas lideraron con el 54,42% del tamaño del mercado de ingredientes de proteínas vegetales en 2025; se prevé que la alimentación animal crezca a una CAGR del 6,81% hasta 2031.

- Por geografía, China dominó con una contribución de ingresos del 34,05% en 2025; se proyecta que Malasia registre la CAGR más alta del 7,23% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Ingredientes de Proteínas Vegetales de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población flexitariana y vegana | +1.2% | China urbana, Singapur, Malasia | Mediano plazo (2-4 años) |

| Demanda de alimentos funcionales en nutrición deportiva y clínica | +0.9% | Japón, Corea del Sur, Australia, India urbana | Mediano plazo (2-4 años) |

| Políticas gubernamentales de nutrición y sostenibilidad | +1.1% | Singapur, Malasia, Tailandia, China | Corto plazo (≤2 años) |

| Aumento de la capacidad de cofabricación en el Sudeste Asiático | +1.0% | Tailandia, Vietnam, Malasia, Indonesia | Corto plazo (≤2 años) |

| Valorización de flujos secundarios de cultivos | +0.5% | China, India, Tailandia | Largo plazo (≥4 años) |

| Análisis de extrusión de precisión que reduce los costos de formulación | +0.6% | Adopción temprana en Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la población flexitariana y vegana

Las dietas flexitarianas están superando al veganismo estricto en términos de crecimiento, ya que los consumidores priorizan cada vez más el sabor, la comodidad y los perfiles completos de aminoácidos. La Sociedad Vegana destacó un aumento del 47% en los SKU orientados a flexitarianos en el Sudeste Asiático entre 2024 y 2025, superando el incremento del 28% en lanzamientos estrictamente veganos. La Fundación Temasek de Singapur impulsó esta tendencia, invirtiendo millones en startups híbridas de carne vegetal, facilitando así la transición financiera de los consumidores que se alejan de la carne tradicional. En centros urbanos como Shanghái, Kuala Lumpur y Bangkok, donde los ingresos disponibles superan los 15.000 USD, las comidas listas para consumir a base de plantas lograron una penetración de mercado superior al 12% en 2025. Las marcas están combinando proteínas de guisante, arroz y frijol mungo para alcanzar puntuaciones PDCAAS superiores a 0,95, en línea con las preferencias flexitarianas. Estos avances no solo amplían el potencial de mercado de los ingredientes de proteínas vegetales, sino que también diversifican sus aplicaciones.

Demanda de alimentos funcionales en nutrición deportiva y clínica

En 2025, Japón agilizó sus Alimentos con Declaraciones de Función, allanando el camino para suplementos orientados a la sarcopenia derivados de aislados de guisante y arroz. Este cambio regulatorio facilitó un aumento significativo en las aprobaciones de ingredientes dentro de los canales clínicos, permitiendo a los fabricantes introducir productos innovadores orientados a la salud muscular. Técnicas como la desamidación enzimática y la extrusión de alta humedad han logrado enmascarar con éxito los sabores indeseados y mejorar las texturas, haciendo que las formulaciones a base de plantas sean más comparables a los lácteos en sabor y sensación en boca. Los hospitales de India e Indonesia utilizan actualmente mezclas de soya y guisante en alimentación enteral, reduciendo significativamente la exposición a la lactosa en pacientes de riesgo, como aquellos con sistemas digestivos comprometidos o restricciones dietéticas específicas. En conjunto, estos avances están impulsando el mercado de ingredientes de proteínas vegetales hacia sectores de nutrición institucional más profundos, destacando su potencial para abordar diversas necesidades nutricionales.

Políticas gubernamentales de nutrición y sostenibilidad

En 2025, Singapur modificó su Ley de Seguridad Alimentaria, introduciendo un canal de revisión rápida de 90 días para proteínas vegetales novedosas, reduciendo los plazos de aprobación a tan solo una sexta parte del estándar global[2]Fuente: Agencia de Alimentos de Singapur, "Ley de Seguridad e Inocuidad Alimentaria," sfa.gov.sg. Esta medida posiciona a Singapur como líder en eficiencia regulatoria para las innovaciones a base de plantas, fomentando una entrada más rápida al mercado de productos novedosos. En 2025, Malasia introdujo su Política Nacional Agroalimentaria 2.0, ofreciendo a los procesadores de proteínas exenciones fiscales de 10 años y arrendamientos subsidiados para promover la producción doméstica y reducir la dependencia de las importaciones. También en 2025, la Junta de Inversiones de Tailandia aprobó 15 proyectos, por un total de 240 millones de USD, con enfoque en instalaciones que aprovechan la energía renovable e implementan sistemas de descarga cero de líquidos. Se espera que estos proyectos mejoren la sostenibilidad y la eficiencia operativa en el sector de proteínas vegetales. Estas políticas estratégicas apuntan a fortalecer la seguridad alimentaria, reducir las importaciones y afirmar el dominio exportador halal, al tiempo que aumentan la confianza de los inversores. Grandes actores como ADM, Roquette y Wilmar ya han respondido, lanzándose a empresas conjuntas y ampliando la base de producción del mercado de ingredientes de proteínas vegetales.

Aumento de la capacidad de cofabricación en el Sudeste Asiático

La planta de aislado de soya de 60.000 toneladas de Gemini Food en Chonburi ha reducido significativamente los plazos de entrega de pedidos a tan solo tres semanas para su clientela japonesa y coreana, mejorando la eficiencia de la cadena de suministro y la satisfacción del cliente. Respaldado por 2.400 agricultores de soya bajo contrato, el sitio de trituración de 100 millones de USD de Vietnam Agrifood procesa un volumen impresionante anualmente, garantizando un suministro confiable y seguro de materias primas fundamentales para la continuidad de la producción. En Singapur, el Centro de Proteínas Verdes de Monde Nissin integra investigación y desarrollo, extrusión a escala piloto y pruebas regulatorias bajo un mismo techo. Esta configuración permite a las marcas agilizar la iteración de productos y obtener aprobaciones regulatorias en un rápido plazo de nueve meses, acelerando el tiempo de comercialización de nuevos productos. La fabricación por contrato en el Sudeste Asiático ofrece una ventaja de costos del 20-30% en comparación con Europa y América del Norte, lo que la convierte en una opción muy atractiva para las marcas medianas que buscan eficiencia de costos sin comprometer la calidad. Esta tendencia creciente introduce una capacidad flexible muy necesaria, garantizando que el mercado de ingredientes de proteínas vegetales permanezca ágil y capaz de atender aumentos repentinos de demanda de manera efectiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de materias primas de soya y guisante | -0.8% | India, China, Tailandia | Corto plazo (≤2 años) |

| Problemas de percepción de alérgenos/OGM | -0.6% | Japón, Corea del Sur, China urbana | Mediano plazo (2-4 años) |

| Variabilidad funcional de lote a lote en proteínas novedosas | -0.4% | Global | Mediano plazo (2-4 años) |

| Escasez de técnicos de extrusión de alta humedad en Asia Pacífico | -0.3% | Sudeste Asiático, India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios de materias primas de soya y guisante

En 2025, los futuros de soya en la Junta de Comercio de Chicago fluctuaron entre 485 y 572 USD por tonelada, afectados por los retrasos en el monzón en Madhya Pradesh, India, que perturbaron las cadenas de suministro y crearon incertidumbre en el mercado. Al final del año, los precios se estabilizaron en 510 USD por tonelada a medida que las condiciones climáticas se normalizaron. Los precios de los guisantes amarillos europeos oscilaron entre 420 y 510 EUR por tonelada, impulsados por la fuerte demanda tanto del sector de piensos como del alimentario, lo que pone de relieve la naturaleza de doble uso de esta materia prima. Debido a su limitada capacidad de cobertura, los procesadores más pequeños de Tailandia e Indonesia enfrentaron hasta un 70% de impacto en los precios al contado, lo que erosionó significativamente sus márgenes brutos del 22% al 14%, ejerciendo una presión adicional sobre su sostenibilidad operativa. Mientras tanto, los grandes actores como Cargill y ADM mitigaron los riesgos de manera efectiva a través de estrategias diversificadas de abastecimiento de múltiples orígenes y contratos verticalmente integrados, asegurando un mayor control sobre sus cadenas de suministro. Esta volatilidad persistente ha dificultado la rápida expansión del mercado de ingredientes de proteínas vegetales, particularmente para las empresas de nivel medio que están financieramente limitadas y no pueden absorber tales fluctuaciones de precios.

Problemas de percepción de alérgenos y OGM

A pesar de la presencia de etiquetas sin OGM, una encuesta de 2025 reveló que un número significativo de consumidores japoneses asocian la proteína de soya con los OGM, poniendo de relieve los desafíos planteados por la desinformación y la necesidad de una mejor educación del consumidor. En Corea del Sur, un umbral de divulgación de OGM más estricto del 3% en comparación con el 5% de la UE introduce costos de cumplimiento adicionales para los fabricantes, con un impacto potencial en los precios y la competitividad del mercado. Las preocupaciones sobre los alérgenos están orientando a los formuladores de alimentos para bebés y nutrición para personas mayores hacia proteínas derivadas de guisantes, arroz y frijol mungo, ya que estas alternativas se perciben como más seguras y menos propensas a desencadenar reacciones alérgicas. El Codex Alimentarius ha establecido una nueva norma que exige la declaración de fuentes de proteínas que superen los 10 mg/kg, lo que complica la formulación de mezclas de múltiples fuentes al requerir un etiquetado más detallado y el cumplimiento de las regulaciones. Dichas percepciones y complejidades regulatorias están frenando el crecimiento de la demanda en los segmentos premium del mercado de ingredientes de proteínas vegetales, ya que los fabricantes enfrentan mayores costos y desafíos para satisfacer las expectativas de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: La Proteína de Guisante Supera a la Soya por su Atractivo Sin Alérgenos

En 2025, la proteína de soya lideró el mercado de ingredientes de proteínas vegetales con una participación dominante del 58,20%. Su dominio se atribuye a su versatilidad en bebidas, productos de panadería y alternativas cárnicas, logrando un equilibrio rentable entre nutrición y funcionalidad. Reforzada por una infraestructura de procesamiento bien establecida y una red de suministro global, la prominencia de la soya es evidente. Sin embargo, no está exenta de desafíos: las preocupaciones sobre los alérgenos y las percepciones de los OGM presentan obstáculos moderados. Mientras tanto, las proteínas de arroz y trigo disfrutan de una demanda constante en nichos específicos, particularmente en los sectores hipoalergénicos y de panadería. En contraste, las proteínas de cáñamo y papa enfrentan limitaciones debido a problemas regulatorios y de rendimiento. En general, la soya establece el estándar de precios y eficiencia de formulación en el ámbito regional de proteínas vegetales.

La proteína de guisante está emergiendo como el segmento de mayor crecimiento, con una CAGR proyectada del 8,12% hasta 2031. Su creciente popularidad está impulsada por su naturaleza libre de alérgenos y sus prácticas de cultivo sostenibles. Los avances tecnológicos, como la molienda húmeda refinada y la valorización de coproductos, han reducido los costos en un 12%, fortaleciendo su competitividad frente a la soya. Tras la aprobación de FSANZ en 2024 para el haba y otras fuentes emergentes en aplicaciones premium, el segmento se está aventurando en la nutrición infantil y clínica. Empresas como Australian Plant Proteins están capitalizando innovaciones, como concentrados de haba más suaves, para asegurar primas de precio del 25-35%. Este cambio pone de relieve una tendencia del mercado hacia mezclas diversificadas de múltiples fuentes, con el objetivo de reducir los riesgos de alérgenos y de la cadena de suministro.

Por Usuario Final: El Crecimiento de la Alimentación Animal Supera al de Alimentos y Bebidas

En 2025, el mercado de ingredientes de proteínas vegetales de Asia Pacífico vio cómo los alimentos y bebidas dominaron, representando el 54,42%. Este dominio se debe en gran medida a la amplia adopción de estos ingredientes en análogos cárnicos, alternativas lácteas y bebidas enriquecidas con proteínas. Esta tendencia se alinea perfectamente con los consumidores de la región que se inclinan cada vez más hacia los productos a base de plantas y los productos enriquecidos. El año pasado, las alternativas cárnicas registraron un sólido crecimiento del 9,2%, impulsado por las expansiones minoristas en China y nuevos lanzamientos de servicio rápido en Singapur. Mientras tanto, los análogos lácteos experimentaron un incremento del 7,8%, aprovechando estratégicamente las notables tasas de intolerancia a la lactosa en Asia Oriental, que superan el 90%. Además, el ámbito de la nutrición deportiva y los suplementos dietéticos está recurriendo a mezclas de guisante y arroz, garantizando que ofrezcan productos sin alérgenos con perfiles completos de aminoácidos.

La alimentación animal ha emergido como el segmento de usuario final de mayor crecimiento en el mercado de proteínas vegetales, con proyecciones que indican una CAGR del 6,81% hasta 2031. Este auge del crecimiento se atribuye en gran medida a las iniciativas de recuperación tras la fiebre porcina africana en Vietnam y Tailandia. Estos países están ahora priorizando las proteínas vegetales rentables, alejándose de su dependencia tradicional de la harina de pescado importada. Dicho cambio no solo impulsa la expansión del segmento, sino que también mejora la resiliencia de la cadena de suministro, reduciendo la dependencia de fuentes marinas a menudo volátiles. En paralelo, sectores como los alimentos para bebés y la nutrición clínica están recurriendo a híbridos de soya y guisante, garantizando el cumplimiento de los rigurosos estándares PDCAAS del Codex. Estas dinámicas cambiantes subrayan el papel fundamental de la alimentación animal como motor de volumen, al tiempo que muestran su versatilidad en otras categorías reguladas de alto valor.

Análisis Geográfico

En 2025, China aseguró una participación dominante del 34,05% en el mercado de ingredientes de proteínas vegetales de Asia Pacífico. La supremacía de China está respaldada por su capacidad anual de trituración, que supera los 100 millones de toneladas, y una cadena de suministro fluida que conecta directamente las granjas del noreste con los procesadores costeros. Esta vasta escala permite a China producir aislados de soya y proteínas texturizadas de manera rentable, atendiendo tanto las necesidades domésticas como la demanda de exportación. Además, las inversiones agrícolas de China, impulsadas por políticas y su proximidad a los principales usuarios finales, como los análogos cárnicos y la alimentación animal, refuerzan su liderazgo en el mercado. En conjunto, estos elementos establecen a China como el referente de precios y volumen de la región.

Malasia está en camino de superar a sus homólogos de Asia Pacífico, con una CAGR proyectada del 7,23% hasta 2031. Este auge está impulsado por refinerías con certificación halal, inicialmente diseñadas para el aceite de palma, que logran ahorros de hasta el 40% en costos de capital mediante su reutilización. Estratégicamente posicionada, Malasia no solo atiende la demanda regional de proteínas con etiqueta limpia, sino que también exporta a mercados de mayoría musulmana. Con énfasis en el procesamiento de valor agregado, Malasia está mejorando sus márgenes en sectores como la nutrición deportiva y las aplicaciones de panadería, posicionándose para ganancias significativas de participación a medida que las formulaciones premium ganan terreno.

El mercado de ingredientes de proteínas vegetales de Asia es un tapiz de contribuciones diversas. La cofabricación está en auge en Indonesia y Tailandia, respaldada por las aprobaciones de proyectos por 8.200 millones de THB en Tailandia en 2025. India armoniza sus centros de soya orientados a la exportación en Gujarat y Maharashtra con un sólido apetito doméstico por la proteína vegetal texturizada, un guiño a su población vegetariana. Mientras tanto, Japón y Corea del Sur exigen una prima significativa por los productos orgánicos sin OGM. Australia se destaca al exportar el 50% de su producción de legumbres al Sudeste Asiático, y Vietnam está evolucionando hacia un proveedor neto, respaldado por una nueva planta de trituración de 500.000 toneladas[3]Fuente: Centro Australiano de Innovación en Granos de Exportación "Legumbres", aegic.org.au. Incluso los actores más pequeños, como Nueva Zelanda y Filipinas, están atrayendo inversiones tempranas, ampliando el panorama del mercado de la región.

Panorama Competitivo

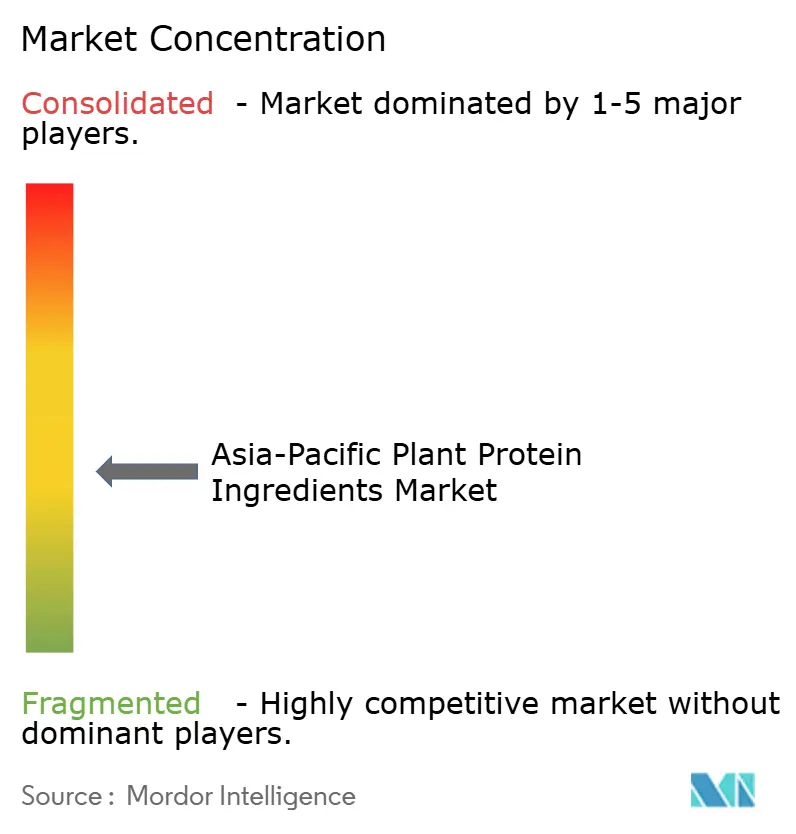

En Asia Pacífico, el mercado de ingredientes de proteínas vegetales está experimentando una fragmentación moderada. Los grandes actores como Archer Daniels Midland, Cargill y Roquette utilizan la contratación global y la fabricación en múltiples sitios para cumplir contratos sustanciales en proteínas de soya, guisante, trigo y arroz. Estas empresas aprovechan sus extensas cadenas de suministro y sus avanzadas capacidades de producción para satisfacer la creciente demanda de ingredientes de proteínas vegetales. Mientras que las entidades globales aprovechan los avances tecnológicos para mantener su ventaja competitiva, los especialistas regionales capitalizan su profundo conocimiento de los mercados locales y las preferencias de los consumidores.

Empresas como Yantai Shuangta Food, Wilmar International y Fuji Oil se destacan al aprovechar la certificación halal, la integración vertical y la monetización de coproductos, lo que resulta en márgenes un 18% superiores a los de sus contrapartes de un solo producto. La certificación halal permite a estas empresas atender a una demografía más amplia, mientras que la integración vertical garantiza un mejor control sobre los procesos de producción y las eficiencias de costos. Además, la monetización de coproductos les permite maximizar la utilización de recursos y la rentabilidad. Mientras tanto, las recientes patentes de 2024 de Burcon NutraScience sobre la extracción de canola y girasol abren puertas para la concesión de licencias en formulaciones sin alérgenos, abordando la creciente demanda de los consumidores por productos con etiqueta limpia y sin alérgenos.

El proceso de aprobación simplificado de 90 días de Singapur para proteínas novedosas ha fomentado un floreciente centro de fermentación de precisión, con 12 startups. Esta eficiencia regulatoria fomenta la innovación y acelera la comercialización de soluciones de proteínas novedosas. Al mismo tiempo, las empresas de Japón y Corea están canalizando inversiones hacia la extrusión de alta humedad y las modificaciones enzimáticas, mejorando la textura y el sabor para satisfacer las expectativas de los consumidores de alternativas similares a la carne. Australian Plant Proteins y Proeon Foods están creando nichos premium con sus concentrados de haba y frijol mungo, logrando primas de precio del 25-35% sobre los aislados de materias primas estándar. Estos productos premium atienden la creciente demanda de fuentes de proteínas de alta calidad y sostenibles. En conjunto, estas maniobras estratégicas no solo intensifican la competencia en el mercado, sino que también impulsan la innovación, reforzando el crecimiento a largo plazo del sector de ingredientes de proteínas vegetales.

Líderes de la Industria de Ingredientes de Proteínas Vegetales de Asia Pacífico

Archer Daniels Midland Company

Fuji Oil Group

International Flavors & Fragrances, Inc.

Kerry Group PLC

Südzucker AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: En una colaboración estratégica, ADM se unió a Proeon Foods de India para aprovechar el desarrollo de proteínas de arroz para el mercado del Asia Meridional, combinando las sólidas capacidades de I+D de ADM con las extensas redes de abastecimiento de Proeon.

- Abril de 2025: Roquette y Wilmar han establecido una empresa conjunta en Singapur centrada en la producción de proteína de guisante. Se espera que la instalación comience su producción comercial en el segundo trimestre de 2027, con el objetivo de atender la creciente demanda mundial de productos de proteínas a base de plantas.

- Marzo de 2025: En Chonburi, Thai Gemini Food lanzó una línea de producción de aislado de soya de 60.000 toneladas. Esta instalación tiene como objetivo atender contratos de cofabricación, sirviendo principalmente a la creciente demanda de productos a base de soya en Japón y Corea del Sur.

Alcance del Informe del Mercado de Ingredientes de Proteínas Vegetales de Asia Pacífico

La Proteína de Cáñamo, la Proteína de Guisante, la Proteína de Papa, la Proteína de Arroz, la Proteína de Soya y la Proteína de Trigo están cubiertas como segmentos por Tipo de Proteína. La Alimentación Animal, los Alimentos y Bebidas, el Cuidado Personal y Cosméticos, y los Suplementos están cubiertos como segmentos por Usuario Final. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda, Corea del Sur, Tailandia y Vietnam están cubiertos como segmentos por País.| Proteína de Soya |

| Proteína de Guisante |

| Proteína de Arroz |

| Proteína de Trigo |

| Proteína de Cáñamo |

| Proteína de Papa |

| Otras Proteínas Vegetales |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Carne/Aves/Mariscos y Alternativas Cárnicas | |

| Alimentos RTE/RTC | |

| Aperitivos | |

| Alimentación Animal | |

| Cuidado Personal y Cosméticos | |

| Suplementos Dietéticos | |

| Alimentos para Bebés y Fórmula Infantil | |

| Nutrición Deportiva/de Rendimiento | |

| Nutrición para Personas Mayores y Nutrición Médica |

| Australia |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Corea del Sur |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Tipo de Proteína | Proteína de Soya | |

| Proteína de Guisante | ||

| Proteína de Arroz | ||

| Proteína de Trigo | ||

| Proteína de Cáñamo | ||

| Proteína de Papa | ||

| Otras Proteínas Vegetales | ||

| Por Usuario Final | Alimentos y Bebidas | Panadería |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Carne/Aves/Mariscos y Alternativas Cárnicas | ||

| Alimentos RTE/RTC | ||

| Aperitivos | ||

| Alimentación Animal | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos Dietéticos | ||

| Alimentos para Bebés y Fórmula Infantil | ||

| Nutrición Deportiva/de Rendimiento | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| País | Australia | |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Malasia | ||

| Corea del Sur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia Pacífico | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes de Proteínas opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal, y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecidos con Proteínas sobre el Volumen Total del Mercado de Usuarios Finales.

- Contenido Promedio de Proteínas - El contenido promedio de proteínas es el contenido promedio de proteínas presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas dentro del alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas, diseñada para modificar las características de la masa y otorgar atributos de calidad al pan. |

| BSF | Mosca Soldado Negra |

| Caseinato | Es una sustancia producida al agregar un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante del secado del suero fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitellenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| Servicio Económico de Investigación del USDA | Servicio Económico de Investigación del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o boquilla diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otro término para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Escamado | Es un proceso en el que típicamente un cereal (como maíz, trigo o arroz) se desintegra en grañones, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos refrigerados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran naturalmente en ellos o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Estándares Alimentarios Australia Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Seguridad y Estándares Alimentarios de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentra en cereales como el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción de proteína pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa externa de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero. |

| Lactoferrina | Es una glicoproteína de unión al hierro presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen a los humanos, las aves de corral, los cerdos, los caballos, los conejos, los perros y los gatos. La mayoría de los monogástricos generalmente son incapaces de digerir grandes cantidades de materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosméticos | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven quebradizos y frágiles debido a la pérdida de tejido, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteínas animales | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteínas vegetales | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimentario preparado o cocinado con anticipación, que no requiere ninguna cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico hecho de carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico a base de plantas elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente que se añade a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans-insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se presenta naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman además mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción