Tamaño y Cuota del Mercado de Ingredientes de Proteína Vegetal de Europa

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.72% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes de Proteína Vegetal de Europa por Mordor Intelligence

El tamaño del Mercado de Ingredientes de Proteína Vegetal de Europa se estima en 3.920 millones de USD en 2025, y se espera que alcance los 4.940 millones de USD en 2030, creciendo a una CAGR del 4,72% durante el período de previsión (2025-2030).

El mercado europeo de ingredientes de proteína vegetal está experimentando una transformación significativa impulsada por los cambios en las preferencias de los consumidores y los estilos de vida. La industria ha sido testigo de inversiones sustanciales en capacidades de producción de proteína vegetal, con empresas como Lantmännen invirtiendo 91 millones de USD en una nueva instalación de producción de proteína de guisante a gran escala en Suecia en 2022. Este cambio es particularmente evidente entre los grupos demográficos más jóvenes, con aproximadamente el 60% de los consumidores europeos millennials y de la Generación Z que buscan activamente experiencias alimentarias curadas que combinen nutrición e indulgencia en 2022. La evolución del mercado está respaldada además por iniciativas estratégicas como la Estrategia de Proteínas para Europa de Donau Soja en 2023, que tiene como objetivo mejorar la disponibilidad y sostenibilidad de los ingredientes de proteína vegetal en toda la región.

El mercado está siendo testigo de un notable aumento en la innovación y diversificación de productos en diversas aplicaciones. Los fabricantes se centran cada vez más en desarrollar productos de etiqueta limpia con perfiles de sabor y funcionalidad mejorados para satisfacer las demandas de los consumidores. Esta tendencia es particularmente fuerte en el segmento de aperitivos, donde aproximadamente el 64% de los consumidores del Reino Unido menores de 20 años consumen aperitivos regularmente entre comidas, en comparación con el 58,7% en Alemania y el 53% en Francia. La industria también está viendo avances significativos en las tecnologías de extracción de ingredientes proteicos y los métodos de procesamiento, lo que lleva a una mejor calidad del producto y aplicaciones más amplias.

La concienciación de los consumidores y la adopción de dietas basadas en plantas continúan impulsando el crecimiento del mercado, con Alemania liderando el movimiento vegetariano en Europa. El país reportó aproximadamente 1,5 millones de veganos en 2022, lo que representa una de las tasas más altas de vegetarianismo en comparación con sus vecinos europeos. Esta tendencia se está extendiendo a otras naciones europeas, con Turquía, por ejemplo, registrando alrededor de 100.000 nuevos consumidores veganos en 2022. El mercado está respondiendo a este cambio con un mayor lanzamiento de productos e innovaciones en proteínas alternativas y alternativas lácteas.

La industria está experimentando un notable cambio hacia ingredientes sostenibles y de origen local, con empresas que invierten en capacidades de producción regional para reducir la dependencia de las importaciones. Esta transformación va acompañada de avances tecnológicos en los métodos de extracción y procesamiento de proteínas, lo que lleva a una mejor calidad y funcionalidad del producto. Las empresas también se centran en desarrollar ingredientes especializados para aplicaciones específicas, particularmente en los segmentos de nutrición deportiva y alimentos funcionales, donde la demanda de proteína alternativa continúa creciendo. El mercado está viendo una mayor colaboración entre los fabricantes de ingredientes y las empresas alimentarias para desarrollar aplicaciones innovadoras y mejorar las formulaciones de productos.

Tendencias e Información del Mercado de Ingredientes de Proteína Vegetal de Europa

El crecimiento en el consumo de proteína vegetal ofrece oportunidades para los actores clave del mercado

- El gráfico muestra el consumo per cápita de proteína vegetal en todos los países de Europa. El cambio de los consumidores hacia dietas veganas impulsa principalmente el mercado. La eficiencia funcional y la competitividad en costes que ofrecen los productos de proteína vegetal fiables están aumentando su utilización en una amplia variedad de alimentos procesados. La proteína vegetal de soja se considera saludable para todos los grupos de edad y ayuda a mantener el cuerpo en forma. Las alternativas de proteína de origen vegetal se están utilizando ampliamente en la industria de alimentos y bebidas.

- La región tiene un potencial sin explotar entre los consumidores dispuestos a cambiar sus dietas a fuentes de proteína de origen vegetal. Por ejemplo, en cuatro años, el número de veganos se duplicó de 1,3 millones en 2016 a 2,6 millones en 2020. Sin embargo, el mercado enfrenta desafíos, como la falta de innovación y las restricciones en las políticas públicas. Todavía hay algunos aspectos que frenan a los consumidores italianos para realizar el cambio, como la posible presencia de organismos modificados genéticamente, las dudas sobre el origen de las materias primas utilizadas en la composición del producto y el posible uso de herbicidas en los cultivos.

- La proteína vegetal mejora los valores nutricionales y funcionales de los alimentos y proporciona buen sabor. El mercado observó un aumento de alrededor del 45-50% en el consumo de alimentos de origen vegetal en toda la región. Por ejemplo, Bolthouse Farms amplió su gama de bebidas con la línea de marca "1915 Organic", que incluye jugos prensados en frío y batidos de proteína vegana. Además, los fabricantes de proteínas están tratando de iniciar programas estratégicos que impacten en la mejora del consumo de fuentes de proteína vegetal como la proteína de soja en la región. Por ejemplo, Donau Soja desarrolló una Estrategia de Proteínas para Europa en 2023, impactando en la disponibilidad de soja en la región.

Europa se centra en aumentar la producción de soja, trigo y guisante

- El gráfico muestra la producción de guisantes secos, arroz, soja y trigo, materias primas consideradas para el mercado. La producción total de cereales en países como Alemania alcanzó los 45,7 millones de toneladas durante 2019-2020, frente a los 37,9 millones de toneladas durante 2018-2019. La producción de trigo para 2019-2020 alcanzó los 24,2 millones de toneladas, frente a los 20,3 millones de toneladas. Sin embargo, el Reino Unido es el principal productor de trigo y guisantes secos. En 2019, la producción de trigo del país ascendió a 16,2 millones de toneladas, aumentando un 19,70%, es decir, 2,7 millones de toneladas en volumen, respecto al año anterior, gracias a las lluvias regulares y al clima templado.

- Italia es un productor clave de distintos productos básicos de proteína vegetal, principalmente trigo, seguido de arroz, soja y guisantes. Italia es el mayor productor de soja de la Unión Europea y el mayor productor de arroz. El país produce principalmente arroz Japónica. En 2019, la producción de Japónica alcanzó casi 1,1 millones de toneladas, mientras que se produjeron menos de 400.000 toneladas de variedades Índica. Esto implicó un volumen total de arroz elaborado de aproximadamente 900.000 toneladas. Carnaroli, Arborio, Roma, S.Andrea, Baldo, Vialone Nano y Balilla se encuentran entre las principales variedades.

- Las exportaciones de trigo ascendieron a 5,2 millones de toneladas, con importaciones de 3,7 millones de toneladas. Los productos básicos de proteína vegetal cultivados en Francia incluyen trigo, guisantes, arroz y soja. Francia produjo 40.604.960 toneladas de trigo en 2019. Las fluctuaciones de volumen en la producción de trigo son causadas por el mal tiempo y las plagas. En cambio, en 2020, la producción de trigo de Francia se vio obstaculizada por las fuertes lluvias en el otoño de 2019, que retrasaron la siembra, un invierno suave que resultó en una infestación de pulgones y una primavera seca que causó estrés hídrico.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- La madurez del mercado y la disminución de las tasas de natalidad son responsables de la lenta tasa de crecimiento

- El dominio del sector minorista apoya el crecimiento del mercado

- Las tendencias saludables en bebidas impactan el crecimiento del mercado

- Las tendencias de envases sostenibles e innovadores influirán en el mercado de cereales para el desayuno

- Las preferencias de los consumidores se desplazan hacia condimentos y salsas premium, alejándose de las sopas envasadas

- La innovación en chocolates impulsa las ventas

- Las alternativas lácteas serán testigos de una tasa de crecimiento significativa

- La creciente demanda de dietas específicas para la nutrición puede impulsar la demanda del mercado

- Las innovaciones en formulaciones de productos tienen un mayor alcance en el mercado

- Los hogares unipersonales impulsarán el mercado de productos listos para comer y listos para cocinar

- El consumo de aperitivos más saludables probablemente impulsará el mercado

- La expansión de la base de consumidores puede beneficiar al segmento de suplementos deportivos

- Se espera que el aumento de la producción de carne impulse el crecimiento del mercado

- Los productos naturales y orgánicos están tomando el control del mercado

Análisis de Segmento: Tipo de Proteína

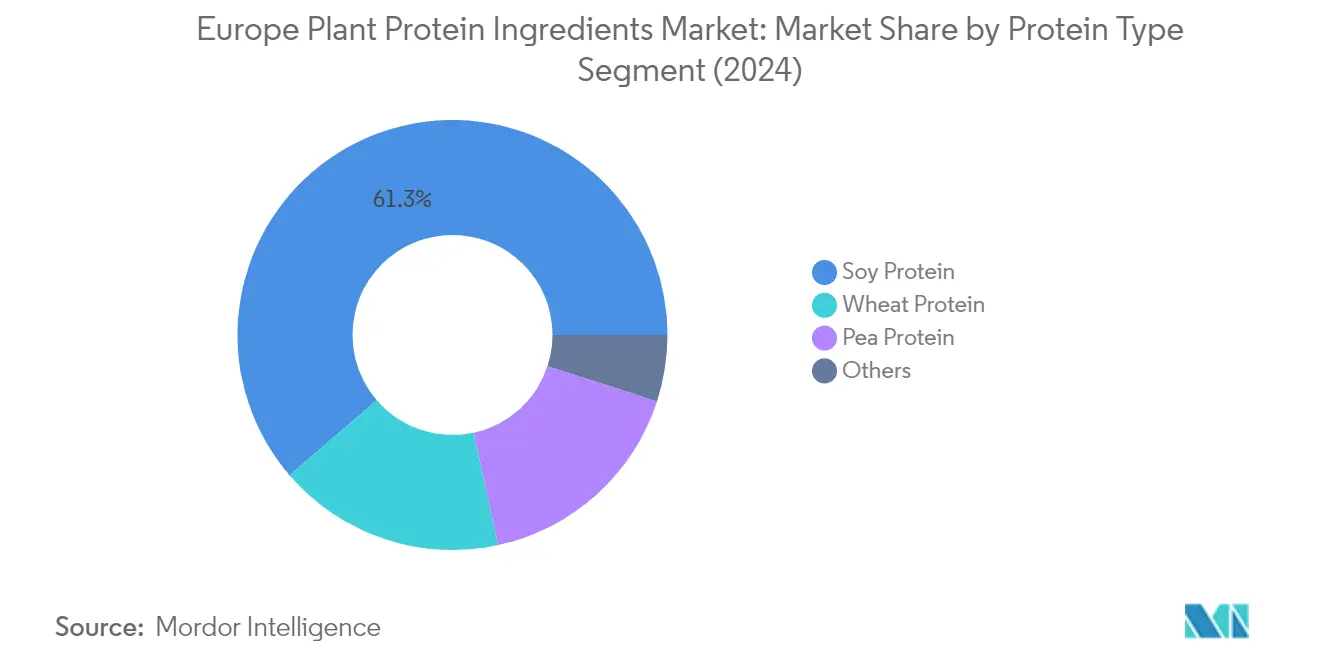

Segmento de Proteína de Soja en el Mercado de Ingredientes de Proteína Vegetal de Europa

La proteína de soja domina el mercado europeo de ingredientes de proteína vegetal, con una cuota de mercado de aproximadamente el 61% en 2024. El dominio del segmento se atribuye principalmente a sus extensas aplicaciones en diversas industrias de usuarios finales, particularmente en el sector de alternativas cárnicas y lácteas. Las funcionalidades superiores del ingrediente, incluido su alto contenido proteico, baja viscosidad y excelente solubilidad, lo convierten en la opción preferida entre los fabricantes. Además, la rentabilidad de los ingredientes de proteína de soja en comparación con otras proteínas vegetales y su capacidad para mejorar los perfiles nutricionales de los productos han fortalecido su posición en el mercado. El crecimiento del segmento está respaldado además por la creciente adopción de proteína de soja en aplicaciones de alimentación animal, donde sirve como una alternativa sostenible y rica en proteínas a los ingredientes de alimentación tradicionales.

Segmento de Proteína de Guisante en el Mercado de Ingredientes de Proteína Vegetal de Europa

El segmento de ingredientes de proteína de guisante está experimentando un crecimiento notable en el mercado europeo, con una proyección de expansión a una CAGR de aproximadamente el 9% entre 2024 y 2029. Este crecimiento está impulsado principalmente por la creciente preferencia de los consumidores por alternativas proteicas de etiqueta limpia. La versatilidad de la proteína de guisante en aplicaciones, particularmente en alternativas cárnicas, nutrición deportiva y productos de panadería, está impulsando su adopción. Las propiedades de rehidratación rápida del ingrediente, su perfil de sabor neutro y sus superiores capacidades de texturización lo hacen particularmente adecuado para aplicaciones de carne de origen vegetal. Los fabricantes europeos están invirtiendo cada vez más en instalaciones de producción de proteína de guisante y desarrollando aplicaciones innovadoras, lo que acelera aún más el crecimiento del segmento.

Segmentos Restantes en Tipo de Proteína

El mercado europeo de ingredientes de proteína vegetal abarca varios otros segmentos significativos, incluidos la proteína de trigo, la proteína de arroz, la proteína de cáñamo y la proteína de patata. La proteína de trigo ha establecido una fuerte presencia en las aplicaciones de panadería debido a su contenido único de gluten y sus propiedades de unión de la masa. La proteína de arroz está ganando terreno en las aplicaciones de nutrición deportiva y cuidado personal gracias a sus propiedades hipoalergénicas. La proteína de cáñamo, aunque es un segmento de nicho, está atrayendo atención por su perfil completo de aminoácidos y sus credenciales de sostenibilidad. La proteína de patata, aunque con una cuota de mercado menor, está encontrando aplicaciones en formulaciones alimentarias especializadas y alimentación animal. Cada uno de estos segmentos contribuye a la diversidad del mercado y atiende a preferencias específicas de los consumidores y requisitos de aplicación.

Análisis de Segmento: Usuario Final

Segmento de Alimentos y Bebidas en el Mercado de Ingredientes de Proteína Vegetal de Europa

El segmento de Alimentos y Bebidas domina el mercado europeo de ingredientes de proteína vegetal, con una cuota de mercado de aproximadamente el 52% en 2024. Esta significativa posición en el mercado está impulsada principalmente por el subsegmento de productos cárnicos, avícolas, de mariscos y alternativas cárnicas, seguido de los productos lácteos y alternativas lácteas. La creciente conciencia sobre los riesgos para la salud asociados con el consumo de carne y la creciente disponibilidad de sustitutos de proteína de origen vegetal en los centros de distribución europeos ha impulsado el dominio de este segmento. El crecimiento del segmento está respaldado además por el creciente conocimiento de los consumidores sobre las funcionalidades de las proteínas y la creciente conciencia sobre las dietas ricas en proteínas. Los fabricantes están innovando activamente para abordar los desafíos sensoriales en las aplicaciones alternativas emergentes, particularmente en sustitutos cárnicos y lácteos, lo que ha contribuido a mantener el liderazgo del segmento en el mercado.

Segmento de Suplementos en el Mercado de Ingredientes de Proteína Vegetal de Europa

El segmento de suplementos está emergiendo como la categoría de más rápido crecimiento en el mercado europeo de ingredientes de proteína vegetal, con una proyección de alcanzar una tasa de crecimiento de aproximadamente el 7% durante 2024-2029. Este notable crecimiento está impulsado principalmente por el subsegmento de nutrición deportiva y de rendimiento, lo que refleja la creciente popularidad de las actividades de culturismo y desarrollo muscular en toda Europa. La expansión del segmento está respaldada además por la creciente conciencia de los consumidores sobre los beneficios de la proteína vegetal y la creciente preferencia por alternativas de origen vegetal frente a las fuentes de proteína tradicionales. Los actores del mercado están innovando en perfiles sensoriales para hacer que las proteínas vegetales sean más aceptables, apuntando particularmente a dosis más altas (40 g/día o más) para replicar los beneficios físicos de los suplementos proteicos tradicionales. El crecimiento del segmento también está impulsado por el número creciente de consumidores que buscan suplementos proteicos sostenibles y aptos para veganos.

Segmentos Restantes en la Segmentación por Usuario Final

Los segmentos de alimentación animal y cuidado personal y cosméticos completan el panorama del mercado de ingredientes de proteína vegetal en Europa. El segmento de alimentación animal mantiene una presencia sustancial en el mercado, impulsado por la creciente demanda de fuentes de proteína de alta calidad en la nutrición del ganado y la creciente tendencia hacia soluciones de alimentación sostenibles. Mientras tanto, el segmento de cuidado personal y cosméticos, aunque con una cuota de mercado menor, está ganando terreno debido a la creciente demanda de productos de belleza naturales y veganos. Ambos segmentos se benefician de las innovaciones continuas en tecnologías de extracción de proteínas y la creciente preferencia de los consumidores por alternativas sostenibles y de origen vegetal en todas las áreas de aplicación. Los segmentos están respaldados además por regulaciones estrictas que promueven prácticas sostenibles y la creciente conciencia sobre las preocupaciones relacionadas con el bienestar animal.

Análisis de Segmento Geográfico del Mercado de Ingredientes de Proteína Vegetal de Europa

Mercado de Ingredientes de Proteína Vegetal en Rusia

Rusia domina el mercado europeo de ingredientes de proteína vegetal, con aproximadamente el 16% del volumen total del mercado en 2024. El liderazgo del país en el mercado está impulsado principalmente por su orientación hacia el sector de alimentos y bebidas, con un fuerte enfoque en las alternativas cárnicas y lácteas. El mercado se beneficia de la creciente aceptación de las proteínas de origen vegetal por parte de los consumidores, particularmente entre los consumidores de altos ingresos. Los fabricantes rusos están ampliando activamente sus carteras de productos, con empresas como Maysoet, Okraina y Kotletar impulsando sus ofertas en alternativas cárnicas y lácteas. La posición estratégica del país en la producción agrícola y las capacidades de procesamiento refuerzan aún más su dominio en el mercado. La integración de proteínas vegetales en diversas aplicaciones alimentarias continúa evolucionando, respaldada por sólidas redes de distribución y la creciente conciencia de los consumidores sobre los beneficios para la salud y la sostenibilidad. Además, el mercado está siendo testigo de inversiones significativas en investigación y desarrollo, centradas en mejorar las técnicas de extracción de proteínas y desarrollar aplicaciones innovadoras.

Mercado de Ingredientes de Proteína Vegetal en Francia

Francia está emergiendo como el mercado más dinámico de Europa, con una proyección de crecimiento de aproximadamente el 5,5% anual entre 2024 y 2029. El mercado francés está experimentando una fase transformadora impulsada por inversiones significativas de corporaciones agroalimentarias como Beyond Meat Inc., HappyVore y Maple Leaf Foods. El enfoque estratégico del país en la producción nacional tanto para la alimentación como para la nutrición humana está remodelando el panorama del mercado, con el objetivo de impulsar la soberanía y la sostenibilidad agroalimentaria. Los consumidores franceses están adoptando cada vez más las alternativas de origen vegetal, con el segmento de alimentos y bebidas liderando las aplicaciones del mercado. El mercado se caracteriza por el desarrollo innovador de productos y las asociaciones estratégicas entre proveedores de proteína vegetal y empresas alimentarias. Las instituciones de investigación locales están activamente involucradas en el desarrollo de nuevas tecnologías de extracción de proteínas y aplicaciones, particularmente en el sector de alternativas cárnicas. La sólida base agrícola del país y la experiencia técnica en procesamiento de alimentos proporcionan una plataforma robusta para la expansión del mercado. Además, el compromiso de Francia con la agricultura sostenible y la independencia proteica está impulsando las inversiones en capacidades de producción de proteínas locales.

Mercado de Ingredientes de Proteína Vegetal en Alemania

Alemania se erige como un mercado fundamental en el panorama de la proteína vegetal de Europa, impulsado por su fuerte conciencia medioambiental y su alta tasa de vegetarianismo en comparación con sus vecinos europeos. El mercado del país se caracteriza por preferencias sofisticadas de los consumidores y una industria de procesamiento de alimentos bien desarrollada. Los fabricantes alemanes están a la vanguardia de la innovación en productos de origen vegetal, particularmente en alternativas cárnicas y sustitutos lácteos. El mercado se beneficia de sólidas capacidades de investigación y desarrollo, con numerosas instituciones centradas en mejorar la funcionalidad de las proteínas y la versatilidad de las aplicaciones. La robusta infraestructura de distribución del país y las redes minoristas bien establecidas facilitan una penetración eficiente del mercado de los productos de ingredientes de proteína vegetal. Además, la creciente preferencia de los consumidores alemanes por opciones alimentarias sostenibles y más saludables continúa impulsando el crecimiento del mercado, particularmente entre los grupos demográficos más jóvenes que son más propensos a adoptar alternativas de origen vegetal. El mercado también se beneficia del fuerte apoyo gubernamental a la producción y el consumo sostenibles de alimentos.

Mercado de Ingredientes de Proteína Vegetal en el Reino Unido

El mercado de proteína vegetal del Reino Unido demuestra un fuerte potencial, respaldado por la evolución de las preferencias de los consumidores y los desarrollos innovadores de productos. El mercado se caracteriza por una alta conciencia y aceptación de los consumidores de productos de origen vegetal, particularmente entre las poblaciones urbanas. Los minoristas británicos están ampliando activamente sus ofertas de origen vegetal, con las principales cadenas de supermercados desarrollando productos de proteína vegetal de marca propia. La industria alimentaria del país está invirtiendo significativamente en investigación y desarrollo para mejorar el sabor y la textura de los productos de origen vegetal. El mercado se beneficia de una sólida colaboración entre los fabricantes de alimentos y los proveedores de proteína vegetal, lo que lleva a lanzamientos de productos innovadores. La demanda de los consumidores es particularmente fuerte en los segmentos de nutrición deportiva y alternativas cárnicas, impulsada por preocupaciones de salud y medioambientales. El mercado del Reino Unido también muestra un crecimiento significativo en el sector de servicios de alimentación, con restaurantes y cadenas de comida rápida que incorporan cada vez más opciones de origen vegetal en sus menús. Además, el fuerte enfoque del país en la innovación alimentaria y el desarrollo de productos continúa impulsando la expansión del mercado.

Mercado de Ingredientes de Proteína Vegetal en Otros Países

El mercado de ingredientes de proteína vegetal en otros países europeos, incluidos España, Italia, Bélgica, Países Bajos, Turquía y otras naciones, exhibe diversos patrones de crecimiento y características de mercado. Estos mercados se caracterizan por diferentes niveles de aceptación de los consumidores y madurez del mercado. Los países del sur de Europa están siendo testigos de una creciente adopción de proteínas de origen vegetal, particularmente en aplicaciones alimentarias tradicionales. Los países nórdicos demuestran una fuerte conciencia medioambiental que impulsa el crecimiento del mercado. Los mercados de Europa del Este están adoptando gradualmente las alternativas de origen vegetal, con una creciente conciencia sobre la salud entre los consumidores. Estos mercados se benefician de la transferencia de conocimientos y los avances tecnológicos de los mercados más grandes, mientras desarrollan sus aplicaciones únicas basadas en las preferencias locales y las tradiciones alimentarias. La diversidad en las culturas alimentarias de estos países crea oportunidades para el desarrollo de productos especializados y la expansión del mercado. Además, estos mercados están viendo un mayor inversión en capacidades de producción local y redes de distribución, apoyando el crecimiento general del mercado en la región.

Panorama Competitivo

Principales Empresas en el Mercado de Ingredientes de Proteína Vegetal de Europa

Las empresas líderes en el mercado europeo de ingredientes de proteína vegetal están persiguiendo activamente el crecimiento a través de múltiples iniciativas estratégicas. La innovación de productos sigue siendo un área de enfoque clave, con empresas que desarrollan nuevas variantes de proteínas y mejoran las formulaciones existentes para satisfacer las preferencias cambiantes de los consumidores por opciones de etiqueta limpia y sostenibles. La agilidad operativa se demuestra a través de inversiones en capacidades avanzadas de fabricación de proteínas de origen vegetal y la optimización de la cadena de suministro para garantizar una calidad y disponibilidad de productos consistentes. Las asociaciones estratégicas y las colaboraciones, particularmente con proveedores de ingredientes y fabricantes de alimentos, se han vuelto cada vez más comunes para fortalecer la presencia en el mercado. La expansión geográfica a través de nuevas instalaciones de producción y redes de distribución, especialmente en regiones de alto crecimiento, continúa siendo priorizada junto con los compromisos de sostenibilidad y las certificaciones para alinearse con las demandas del mercado.

Mercado Consolidado Liderado por Actores Globales

El mercado europeo de ingredientes de proteína vegetal exhibe una estructura relativamente consolidada dominada por grandes corporaciones multinacionales con carteras de productos diversas. Estos actores establecidos aprovechan sus amplias capacidades de investigación y desarrollo, redes de suministro globales y sólidas posiciones financieras para mantener el liderazgo en el mercado. Los especialistas locales y los actores regionales mantienen una presencia significativa en mercados geográficos específicos o nichos de productos, particularmente en variantes de proteínas especializadas y soluciones específicas para aplicaciones. El mercado ha sido testigo de una mayor participación de cooperativas agrícolas y especialistas en ingredientes que aportan capacidades únicas en abastecimiento y procesamiento.

La actividad de fusiones y adquisiciones ha sido particularmente robusta, impulsada por empresas más grandes que buscan ampliar sus capacidades de fabricación de proteínas de origen vegetal y su alcance geográfico. Las adquisiciones estratégicas se centran en empresas con tecnologías complementarias, procesos únicos de extracción de proteínas o una fuerte presencia regional. La integración vertical ha surgido como una tendencia clave, con empresas que adquieren capacidades a lo largo de la cadena de valor, desde el abastecimiento de materias primas hasta la fabricación del producto final. Las empresas conjuntas y las alianzas estratégicas son cada vez más comunes, particularmente en el desarrollo de nuevas fuentes de proteínas y la ampliación de la capacidad de producción.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

Para que los actores establecidos mantengan y amplíen su posición en el mercado, el enfoque debe centrarse en la innovación continua en tecnologías de extracción de proteínas y formulaciones de productos. La inversión en prácticas de abastecimiento sostenible y cadenas de suministro transparentes se ha vuelto crucial para el éxito a largo plazo. Las empresas necesitan desarrollar relaciones sólidas con los productores agrícolas e invertir en integración hacia atrás para garantizar un suministro consistente de materias primas. Construir carteras de productos integrales que aborden diversas necesidades de aplicación mientras se mantiene la competitividad en costes será esencial para el liderazgo en el mercado.

Los nuevos participantes y las marcas retadoras pueden ganar cuota de mercado centrándose en segmentos de mercado especializados y fuentes de proteínas innovadoras. Los factores de éxito incluyen el desarrollo de propuestas de valor únicas en torno a la sostenibilidad, la transparencia y el abastecimiento local. Las empresas deben navegar por el creciente escrutinio regulatorio en torno a los estándares de calidad de las proteínas y el impacto medioambiental, al tiempo que abordan las crecientes demandas de los usuarios finales de productos de etiqueta limpia. Construir relaciones sólidas con los fabricantes de alimentos e invertir en soporte para el desarrollo de aplicaciones será crucial para la penetración del mercado. La capacidad de escalar la producción mientras se mantiene la consistencia del producto y se gestionan las presiones de costes determinará el éxito a largo plazo en este mercado en evolución. Además, la integración de ingredientes de alternativas cárnicas e ingredientes de alternativas lácteas en las líneas de productos puede proporcionar una ventaja competitiva para las empresas que buscan diversificar sus ofertas.

Líderes de la Industria de Ingredientes de Proteína Vegetal de Europa

Archer Daniels Midland Company

Ingredion Incorporated

International Flavors & Fragrances Inc.

Kerry Group PLC

Südzucker AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2022: Roquette, un fabricante de proteínas de origen vegetal, lanzó dos nuevas proteínas de arroz para satisfacer la demanda del mercado de aplicaciones de sustitutos cárnicos. La nueva línea de proteína de arroz Nutralys incluye un aislado de proteína de arroz y un concentrado de proteína de arroz.

- Mayo de 2022: BENEO, una filial de Südzucker, firmó un acuerdo de compra para adquirir Meatless BV, un productor de ingredientes funcionales. BENEO está ampliando su oferta de productos existente con la adquisición para ofrecer una gama aún más amplia de soluciones de texturización para alternativas cárnicas y de pescado.

- Mayo de 2021: La filial de Lantmännen, Lantmännen Agroetanol, invirtió 800 millones de SEK en una biorefinería en Norrköping. Esto fortalecerá la posición de Lantmännen en el mercado de ingredientes alimentarios a base de cereales, específicamente en la producción de gluten. Se prevé que la nueva línea de producción esté completamente operativa durante el segundo trimestre de 2023.

Alcance del Informe del Mercado de Ingredientes de Proteína Vegetal de Europa

La Proteína de Cáñamo, la Proteína de Guisante, la Proteína de Patata, la Proteína de Arroz, la Proteína de Soja y la Proteína de Trigo están cubiertas como segmentos por Tipo de Proteína. La Alimentación Animal, los Alimentos y Bebidas, el Cuidado Personal y Cosméticos y los Suplementos están cubiertos como segmentos por Usuario Final. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y el Reino Unido están cubiertos como segmentos por País.| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Patata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Otras Proteínas Vegetales |

| Alimentación Animal | ||

| Alimentos y Bebidas | Por Sub Usuario Final | Panadería |

| Bebidas | ||

| Cereales para el Desayuno | ||

| Condimentos y Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos, Avícolas, de Mariscos y Alternativas Cárnicas | ||

| Productos Alimentarios Listos para Comer y Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Por Sub Usuario Final | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva y de Rendimiento | ||

| Bélgica |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Tipo de Proteína | Proteína de Cáñamo | ||

| Proteína de Guisante | |||

| Proteína de Patata | |||

| Proteína de Arroz | |||

| Proteína de Soja | |||

| Proteína de Trigo | |||

| Otras Proteínas Vegetales | |||

| Usuario Final | Alimentación Animal | ||

| Alimentos y Bebidas | Por Sub Usuario Final | Panadería | |

| Bebidas | |||

| Cereales para el Desayuno | |||

| Condimentos y Salsas | |||

| Confitería | |||

| Productos Lácteos y Alternativas Lácteas | |||

| Productos Cárnicos, Avícolas, de Mariscos y Alternativas Cárnicas | |||

| Productos Alimentarios Listos para Comer y Listos para Cocinar | |||

| Aperitivos | |||

| Cuidado Personal y Cosméticos | |||

| Suplementos | Por Sub Usuario Final | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | |||

| Nutrición Deportiva y de Rendimiento | |||

| País | Bélgica | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimentación Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido o en polvo para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecido con Proteínas en el Volumen Total del Mercado de Usuarios Finales.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otra palabra para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicios de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimentarios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso indicado en el envase. |

| Listo para Comer | Se refiere a un producto alimentario preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y está destinada a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimentarios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión robusta, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción