Tamaño y Participación del Mercado de Publicidad Digital Exterior (OOH)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

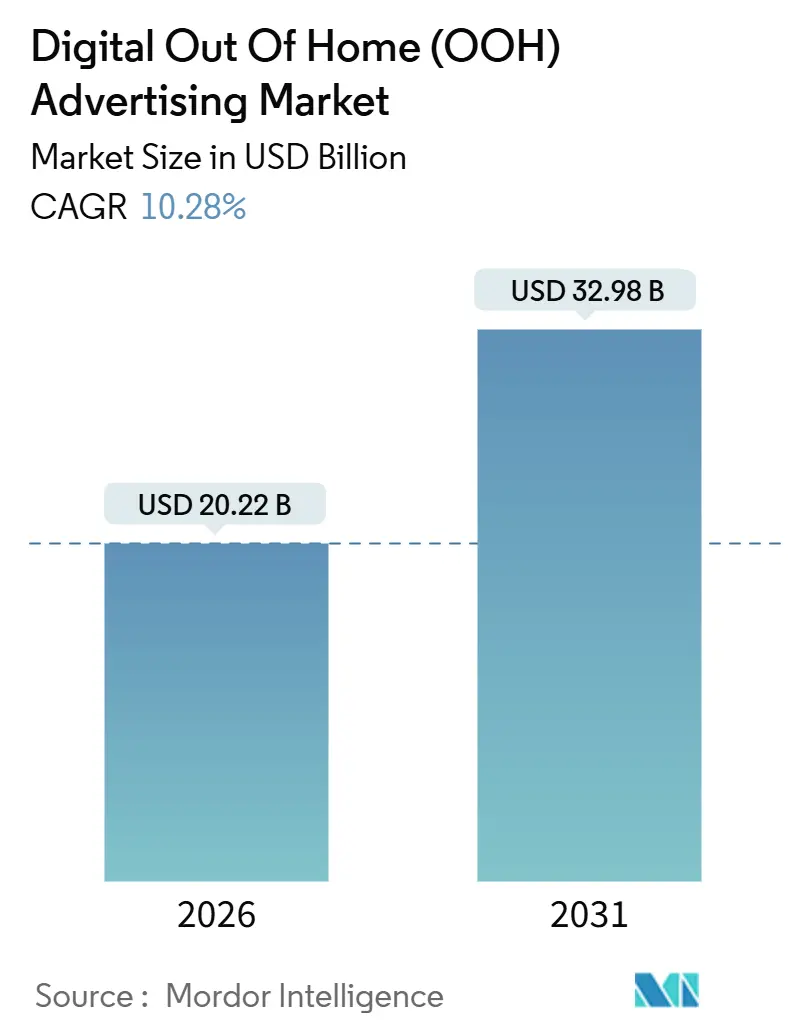

| Tamaño del Mercado (2026) | 20.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.28% CAGR |

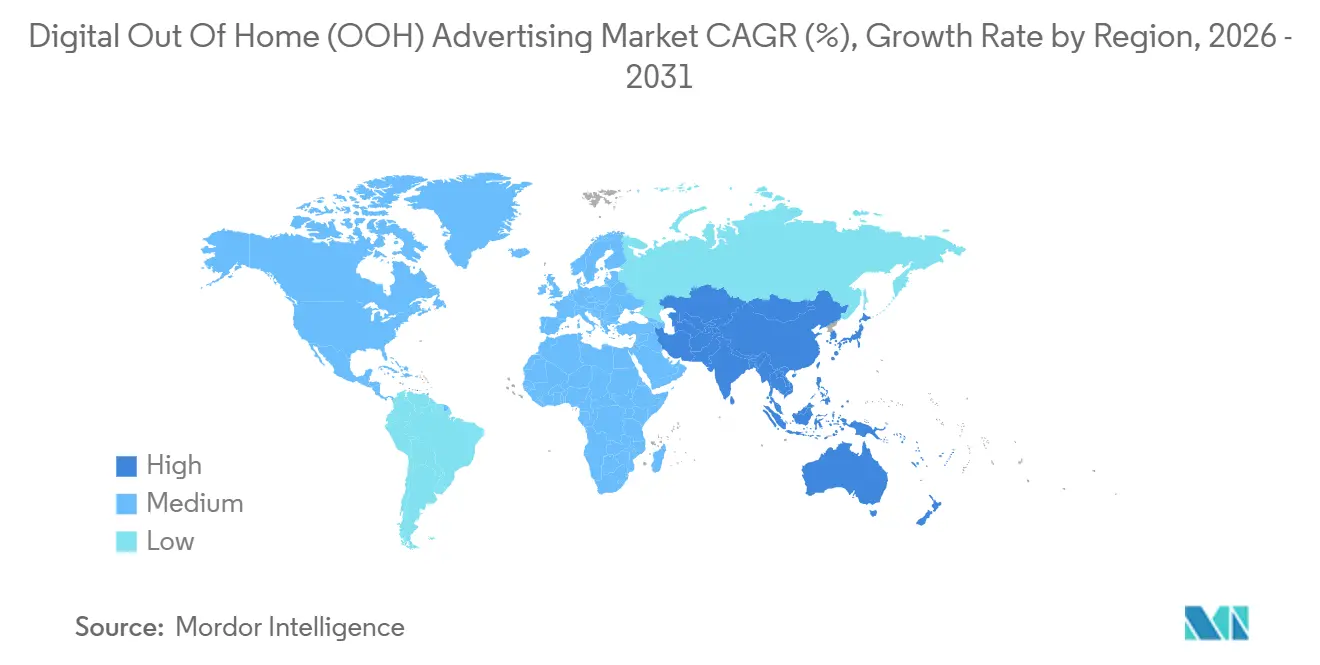

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

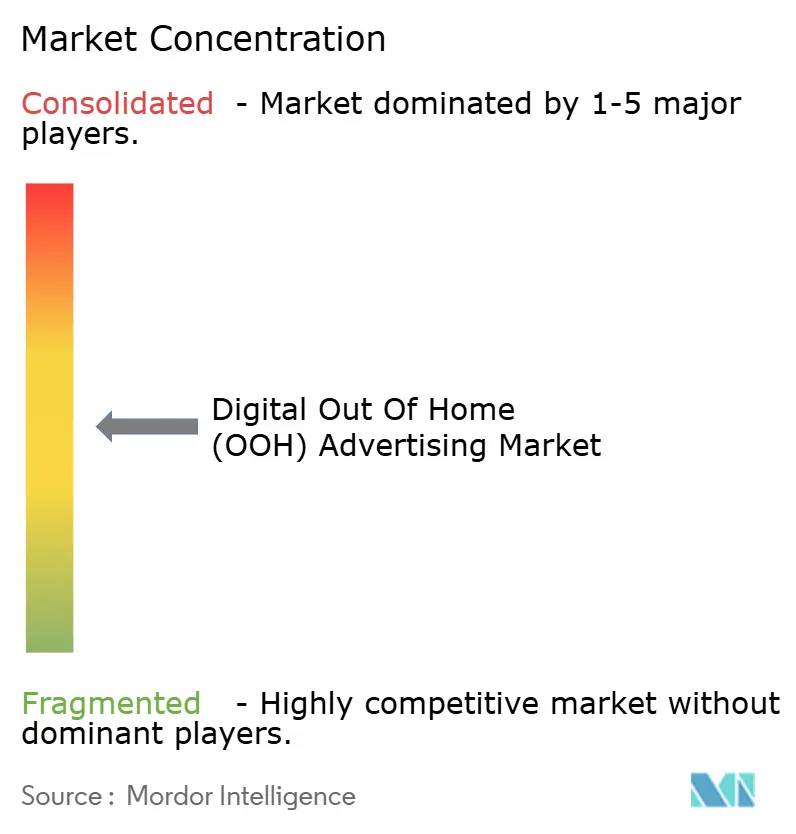

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Publicidad Digital Exterior (OOH) por Mordor Intelligence

El tamaño del mercado de Publicidad Digital Exterior (OOH) alcanzó USD 20,22 mil millones en 2026 y se proyecta que avance a una CAGR del 10,28% hasta USD 32,98 mil millones en 2031. El fortalecimiento de la cobertura 5G, el despliegue de intercambios programáticos y la medición de audiencias basada en IA están transformando las pantallas exteriores en canales de medios de rendimiento. Los anunciantes están trasladando presupuestos de reconocimiento hacia ubicaciones dinámicas que permiten la optimización creativa en tiempo real, mientras que los municipios integran señalización digital en la infraestructura de ciudades inteligentes para compensar los costos de servicios públicos mediante la distribución de ingresos. Los precios de los paneles LED continúan disminuyendo, reduciendo las barreras de entrada para operadores más pequeños, mientras que los CPM premium en pantallas de tránsito y mobiliario urbano atraen capital de riesgo hacia redes regionales. Sin embargo, las divergentes regulaciones de energía y privacidad entre regiones añaden costos de cumplimiento que favorecen a los operadores establecidos con mayor capital y ralentizan el ritmo de estandarización de redes.

Conclusiones Clave del Informe

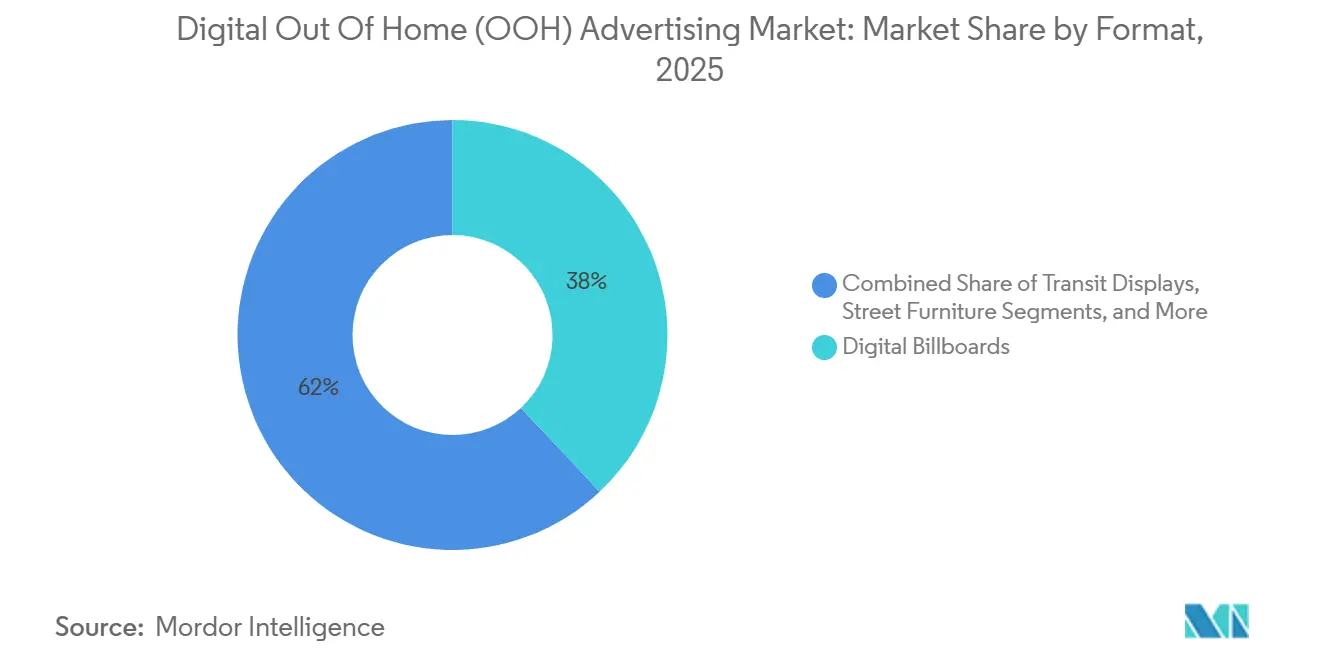

- Por formato, las vallas publicitarias digitales lideraron con una participación de ingresos del 38% en 2025, mientras que se prevé que el mobiliario urbano se expanda a una CAGR del 11,20% hasta 2031.

- Por tecnología de pantalla, LED capturó el 61% de la base de 2025, mientras que la proyección y otros formatos emergentes están proyectados para crecer a una CAGR del 10,67% hasta 2031.

- Por ubicación, las instalaciones exteriores representaron el 72% del gasto en 2025, aunque se proyecta que las redes interiores aumenten a una CAGR del 10,86% hasta 2031.

- Por vertical de usuario final, el comercio minorista representó el 27% del gasto en 2025, mientras que salud y productos farmacéuticos están posicionados para la CAGR más rápida del 11,06% hasta 2031.

- Por geografía, América del Norte concentró el 34,50% del valor de 2025, mientras que Asia-Pacífico se espera que registre la CAGR más alta del 11,40% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Publicidad Digital Exterior (OOH)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones en ciudades inteligentes que impulsan la adopción programática de publicidad digital exterior en Asia-Pacífico | +2.3% | Asia-Pacífico, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Entrega de contenido en tiempo real habilitada por 5G que impulsa la utilización de pantallas en autopistas en América del Norte | +1.9% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Despliegue de redes de medios minoristas que impulsa la adopción de publicidad digital exterior en tiendas en Europa | +2.1% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Medición de audiencias basada en IA que eleva el retorno de inversión de los anunciantes en los principales centros de tránsito | +1.7% | Global, metrópolis de primer nivel | Corto plazo (≤ 2 años) |

| Pantallas LED con neutralidad de carbono que atraen a marcas enfocadas en sostenibilidad | +0.9% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Megaproyectos gubernamentales que aceleran el gasto en publicidad digital exterior en ciudades inteligentes de Oriente Medio | +1.4% | Oriente Medio, con efecto secundario en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en Ciudades Inteligentes que Impulsan la Adopción Programática de Publicidad Digital Exterior en Asia-Pacífico

Las autoridades municipales de Singapur, Hong Kong y Vietnam están tratando los quioscos digitales y las paradas de autobús como activos de doble uso que proporcionan información cívica y generan ingresos publicitarios. GovTech de Singapur integró datos de tránsito en tiempo real con 1.200 pantallas de metro, permitiendo que el inventario alterne entre orientación y mensajes pagados según el flujo de pasajeros.[1]GovTech Singapur, "Plataforma Digital Abierta," TECH.GOV.SG El Plan de Ciudad Inteligente 2.0 de Hong Kong exige capacidad de publicación programática de anuncios para nuevas instalaciones públicas, agilizando las compras transfronterizas para marcas regionales.[2]Gobierno de Hong Kong, "Plan de Ciudad Inteligente 2.0," SMARTCITY.GOV.HK El plan maestro de Hanói de 2024 destinó USD 1.200 millones para 5.000 pantallas en centros de tránsito para 2028. Las concesiones de larga duración incentivan a los operadores a financiar una rápida digitalización, comprimiendo los períodos de recuperación de la inversión y atrayendo capital privado.

Entrega de Contenido en Tiempo Real Habilitada por 5G que Impulsa las Pantallas en Autopistas en América del Norte

El 5G a nivel nacional cubre ahora el 87% de la población de EE. UU., permitiendo una latencia inferior a 100 milisegundos que permite a las vallas publicitarias cambiar el contenido creativo según el tráfico o las condiciones meteorológicas.[3]FCC.GOV Los operadores de telefonía móvil han instalado más de 150.000 sitios de celdas 5G, muchos a lo largo de corredores de autopistas, reduciendo los costos de backhaul para los operadores. Los anunciantes recompensan la flexibilidad con CPM entre un 15% y un 20% más altos en comparación con el inventario conectado a 4G. Los nodos de computación en el borde precargan múltiples creatividades, garantizando una reproducción fluida incluso cuando las plataformas del lado de la demanda pujan en tiempo real.

Despliegue de Redes de Medios Minoristas que Impulsa la Adopción de Publicidad Digital Exterior en Tiendas en Europa

Los supermercados europeos están instalando grandes redes de pantallas que vinculan la entrega de impresiones con los datos de tarjetas de fidelización. Tesco ya gestiona más de 6.000 pantallas, ofreciendo ofertas personalizadas que se actualizan cada 30 minutos. La unidad de medios minoristas de Carrefour registró EUR 150 millones (USD 169 millones) en 2024, con la publicidad digital exterior en tiendas contribuyendo el 35% de esa cifra. IAB Europa proyecta un gasto triplicado en medios minoristas entre 2024 y 2027, citando la atribución de ciclo cerrado como el principal atractivo. Las exigencias regulatorias de transparencia bajo la Ley de Servicios Digitales elevan aún más los datos de primera parte, fomentando una mayor inversión en redes de tiendas.

Medición de Audiencias Basada en IA que Eleva el Retorno de Inversión de los Anunciantes en Centros de Tránsito

Los sensores de visión por computadora capturan métricas de edad, género y tiempo de permanencia que fluyen directamente hacia las subastas programáticas. El sistema de Clear Channel Outdoor en 47 aeropuertos ajusta los CPM en milisegundos según la composición de pasajeros. Los estándares de IAB ahora exigen auditorías de terceros sobre la precisión de detección para mantener la confianza de los compradores. Estudios preliminares indican puntuaciones de reconocimiento de marca un 22% más altas para campañas verificadas por IA en comparación con ubicaciones estáticas. Las autoridades de tránsito están arrendando datos de afluencia anonimizados, creando una nueva fuente de ingresos y estrechando el vínculo entre la gestión urbana y los medios comerciales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites municipales de energía que restringen las horas de brillo de las pantallas en los núcleos urbanos de la UE | -1.2% | Europa, especialmente Alemania, Francia, Países Bajos | Corto plazo (≤ 2 años) |

| Estándares de medición fragmentados que dificultan las compras programáticas entre redes en EE. UU. | -0.9% | América del Norte, especialmente metrópolis de EE. UU. | Mediano plazo (2-4 años) |

| Escalada de tarifas de arrendamiento de terrenos urbanos que elevan los costos de despliegue de vallas publicitarias en ciudades chinas de primer nivel | -0.7% | Asia-Pacífico, Pekín, Shanghái, Shenzhen | Mediano plazo (2-4 años) |

| Riesgos de fraude publicitario en torno a impresiones de publicidad digital exterior programática falsificadas que recortan los presupuestos globales de bienes de consumo de alta rotación | -0.6% | Global, mercados con alta concentración programática | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Límites Municipales de Energía que Restringen las Horas de Brillo de las Pantallas en los Núcleos Urbanos de la UE

Las directivas de la UE exigen que las ciudades reduzcan el uso de energía del sector público en un 1,9% anual, lo que impulsa normas que obligan a las pantallas a atenuarse o apagarse durante la noche. París exige el apagado de 1 AM a 6 AM, reduciendo el inventario disponible en un 20% y privando a los operadores de EUR 45 millones (USD 51 millones) en ingresos anuales.[4]Ciudad de París, "Ordenanza de Señalización Digital 2024," PARIS.FR Ámsterdam limita el brillo a 300 nits por las noches, reduciendo la visibilidad y empujando a los anunciantes hacia franjas diurnas más costosas. Los municipios alemanes han comenzado a denegar permisos para nuevas pantallas comerciales, citando preocupaciones medioambientales. Estas normas localizadas fragmentan la red europea, socavando las economías de escala de las que depende la eficiencia programática.

Estándares de Medición Fragmentados que Dificultan las Compras Programáticas entre Redes en EE. UU.

Diecisiete metodologías de audiencia distintas complican la conciliación de impresiones, inflando los costos de transacción y obligando a las agencias a volver a las órdenes de inserción manuales. Los modelos propietarios crean silos de datos; el 62% de los operadores de EE. UU. dependen de sistemas no interoperables. Clear Channel Outdoor reportó un déficit del 14% en el crecimiento programático de 2024 en relación con las ventas directas, citando disputas sobre la entrega de impresiones. Hasta que emerjan estándares entre redes, la liquidez programática se rezagará, manteniendo algunos presupuestos en espera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato: El Mobiliario Urbano se Beneficia de los Contratos Municipales de Ciudades Inteligentes

Se espera que los ingresos del mobiliario urbano crezcan a una CAGR del 11,20% hasta 2031, superando a todos los demás formatos. Las renovaciones de concesiones en Londres, París y Singapur exigen que los operadores instalen miles de quioscos digitales que proporcionen Wi-Fi público y datos de tránsito junto con publicidad. Este modelo asegura derechos a largo plazo mientras traslada los costos de capital a socios privados, aumentando la resiliencia económica frente a la ciclicidad publicitaria. Las vallas publicitarias digitales siguen siendo dominantes en términos de ingresos brutos con una participación del 38% en 2025, pero las restricciones de zonificación dificultan nuevos despliegues cerca de zonas residenciales. Las pantallas de tránsito crecen de manera constante dentro de entornos de metro y aeropuerto donde las audiencias cautivas valoran el contenido creativo de mayor tiempo de permanencia. Las pantallas de recintos dentro de gimnasios, cines y campus amplían el alcance de los anunciantes, pero siguen fragmentadas debido a las variadas estructuras de propiedad. A medida que los municipios dependen de la financiación privada, el doble papel de servicio público y publicidad del mobiliario urbano consolida aún más su trayectoria de crecimiento.

Los operadores empaquetan cada vez más el mobiliario urbano dentro de ecosistemas de movilidad más amplios, utilizando datos de sensores anonimizados para coordinar alertas públicas y contenido comercial. Este posicionamiento de infraestructura como servicio aísla los contratos de las reacciones negativas contra la saturación comercial pura. En Asia-Pacífico, el mobiliario urbano también sirve como trampolín para proyectos piloto de emisión de billetes con reconocimiento facial, lo que genera debates sobre privacidad pero mejora la sofisticación de la medición. El efecto acumulado es un formato que equilibra la utilidad cívica con el potencial comercial, convirtiéndolo en el elemento central de muchos planes maestros de ciudades inteligentes.

Por Tecnología de Pantalla: El Dominio del LED es Desafiado por las Innovaciones en Proyección

LED mantuvo el 61% de los ingresos de 2025 gracias a su alto brillo y la caída de los costos de los paneles, pero la proyección y otras tecnologías avanzan a una CAGR del 10,67%. Las baldosas LED transparentes permiten a los minoristas superponer contenido digital en los escaparates, fusionando el alcance exterior con el compromiso interior. La proyección láser y la holografía crean activaciones inmersivas en aeropuertos y tiendas insignia sin la carga estructural de los paneles pesados. Los proyectos piloto de papel electrónico de bajo consumo energético en Alemania consumen un 99% menos de energía, lo que resulta atractivo en ciudades que lidian con límites de energía. El uso de LCD está disminuyendo en exteriores debido al deslumbramiento y el consumo de energía, pero conserva un nicho para menús y vestíbulos donde la luz ambiental está controlada.

Los anunciantes favorecen los formatos de proyección novedosos para campañas experienciales que generan repercusión en redes sociales. La investigación de PwC muestra que estas activaciones generan más del triple del valor de medios ganados en comparación con los espacios digitales convencionales. Sin embargo, los operadores deben sopesar la diferenciación creativa frente a la complejidad del mantenimiento. Las flotas de hardware diversas requieren equipos de servicio especializados, lo que aumenta los gastos generales. Sin embargo, a medida que la presión regulatoria se intensifica en torno a la energía y la contaminación lumínica, las alternativas de menor consumo podrían ganar participación más rápido de lo que sugieren las previsiones actuales.

Por Ubicación: Las Instalaciones Interiores Capturan los Presupuestos de Medios Minoristas

Se prevé que las redes interiores aumenten a una CAGR del 10,86% a medida que supermercados, farmacias y clínicas monetizan el tiempo de permanencia cerca del punto de compra. Las pantallas se integran con los sistemas de punto de venta, permitiendo actualizaciones creativas en tiempo real activadas por niveles de inventario y datos de fidelización. Walgreens generó USD 250 millones de su red en tiendas en 2024, con pantallas que ofrecen un 28% más de conversión que la publicidad en pantalla en línea, subrayando las credenciales de rendimiento del formato. El exterior sigue concentrando el 72% del gasto de 2025, gracias a su alcance incomparable a lo largo de vías arteriales y corredores de tránsito. Sin embargo, el aumento de las quejas de la comunidad sobre la contaminación visual y los procedimientos de permisos más estrictos restringen la nueva capacidad exterior.

Los entornos interiores permiten mayor resolución, puntos de contacto interactivos e iluminación controlada, lo que los hace ideales para superposiciones de realidad aumentada y promociones impulsadas por códigos QR. Las salas de espera de centros de salud aprovechan las pantallas para contenido específico de condiciones que se alinea con los mandatos de compromiso del paciente, respaldando la CAGR del 11,06% en el sector sanitario. Los minoristas están integrando los ingresos publicitarios en las decisiones de gestión de categorías, estableciendo pisos de CPM vinculados a los datos de margen de cesta. Esta integración adyacente al comercio fortalece el argumento a favor de las pantallas en el punto de venta, impulsando a los anunciantes a asignar mayores participaciones del gasto digital dentro de la tienda.

Por Vertical de Usuario Final: El Sector Sanitario Lidera el Crecimiento por los Mandatos de Compromiso del Paciente

Salud y productos farmacéuticos está en camino de alcanzar una CAGR del 11,06% hasta 2031, impulsada por pantallas en farmacias, clínicas y pasillos hospitalarios. La investigación de Deloitte vincula el compromiso digital del paciente con menores tasas de inasistencia y una mejor adherencia a la medicación, proporcionando un retorno de inversión clínico más allá de los ingresos publicitarios. CVS Health opera más de 9.000 pantallas de farmacia que combinan promociones de medicamentos de marca con contenido de recordatorio de dosis, logrando un 34% más de recuerdo que los estantes de folletos. Las condiciones minoristas siguen dominando el conjunto de ingresos con el 27% de la participación de 2025, ya que los supermercados impulsan sus propias marcas a través de pantallas en los pasillos. Las marcas de servicios financieros y automotrices persiguen a los viajeros de alto poder adquisitivo en los centros de tránsito, mientras que las empresas de telecomunicaciones promueven servicios digitales agrupados durante los ciclos de actualización de dispositivos. Los organismos gubernamentales utilizan el inventario para alertas de emergencia, reforzando la narrativa de servicio público que ayuda a justificar las concesiones municipales.

La regulación avanza en paralelo, con las autoridades de EE. UU. aclarando que la segmentación anonimizada en pantallas de clínicas puede cumplir con la HIPAA, siempre que los mecanismos de exclusión voluntaria sean visibles. Esta orientación desbloquea presupuestos farmacéuticos que anteriormente eran cautelosos con los medios en salas de espera. A medida que las plataformas de telesalud se expanden, la reorientación entre pantallas durante las visitas a clínicas y las aplicaciones móviles probablemente creará nueva demanda de audiencias autenticadas dentro del ecosistema sanitario.

Análisis Geográfico

América del Norte concentró el 34,50% del valor en 2025. La infraestructura programática madura, los CPM elevados en metrópolis de primer nivel y la cobertura 5G casi ubicua permiten mensajes dinámicos en carreteras que rivalizan con la publicidad móvil en precisión. El crecimiento canadiense se centra en Toronto, Vancouver y Montreal, donde las concesiones de metro financian las operaciones de tránsito. El avance de México es más lento porque la fragmentación de la medición disuade a los compradores globales, aunque los despliegues en centros comerciales de Ciudad de México están ganando terreno. El escrutinio regulatorio del seguimiento de audiencias por IA y la estandarización de la medición siguen siendo un obstáculo, lo que podría moderar las ganancias a corto plazo.

Se proyecta que Asia-Pacífico registre una CAGR del 11,40%, la más alta a nivel mundial. Los planes de ciudades inteligentes en Singapur, Hong Kong y Vietnam integran la señalización digital en la infraestructura pública, asegurando flujos de financiación pública confiables. Los proyectos de renovación de primer nivel en China están digitalizando vastas redes de metro y autobús, aunque el aumento de las tarifas de arrendamiento de terrenos comprime los márgenes de los operadores y estimula la consolidación. El nuevo mercado programático de Japón en Tokio y Osaka ofrece pujas en tiempo real, atrayendo a anunciantes multinacionales que buscan escala regional. India sigue siendo incipiente, pero se beneficia de la rápida urbanización y una amplia migración de la publicidad impresa a los formatos digitales.

La trayectoria de Europa depende de la expansión de las redes de medios minoristas y de la evolución de los marcos regulatorios. Los supermercados despliegan extensas pantallas en tiendas vinculadas a datos de fidelización que satisfacen los requisitos de transparencia publicitaria de la Ley de Servicios Digitales. Los límites de consumo energético obligan a los operadores exteriores a atenuar las pantallas por la noche, reduciendo las impresiones disponibles y desplazando el gasto hacia entornos interiores. A pesar de estas restricciones, los sistemas de metro en Londres, París y Berlín continúan digitalizándose, respaldados por modelos de distribución de ingresos público-privados. La región de Oriente Medio y África se acelera a través de megaproyectos soberanos en los Emiratos Árabes Unidos y Arabia Saudita, donde los planes maestros urbanos asignan miles de pantallas como parte de centros turísticos y de tránsito. América del Sur sigue siendo más pequeña, pero está ganando impulso en Brasil y Chile, con proyectos de centros comerciales y metro que buscan contrarrestar la volatilidad macroeconómica.

Panorama Competitivo

El mercado de Publicidad Digital Exterior (OOH) presenta una concentración moderada. JCDecaux, Clear Channel Outdoor y Outfront Media controlan el inventario urbano premium, pero los intercambios programáticos permiten a los operadores más pequeños agrupar ubicaciones de nicho y competir en datos en lugar de escala. Los operadores establecidos invierten fuertemente en plataformas de tecnología publicitaria y medición por IA para capturar tarifas de transacción y ampliar las barreras de entrada. La renovación del mobiliario urbano de París por parte de JCDecaux asegura derechos hasta 2047, garantizando el suministro de inventario en uno de los mercados globales más valiosos. Clear Channel Outdoor ha presentado múltiples patentes para algoritmos de puja que vinculan los conocimientos de detección facial con los pisos de CPM, señalando un giro hacia la diferenciación tecnológica.

Los minoristas están emergiendo como competidores poderosos al lanzar redes propias en tiendas que eluden a los proveedores exteriores tradicionales. Estas plataformas verticalmente integradas combinan datos de punto de venta con control de pantallas, ofreciendo una atribución incomparable e impulsando a las marcas de bienes de consumo de alta rotación a asignar presupuestos incrementales. Los operadores regionales más pequeños responden a través de consorcios que comparten herramientas de medición y negocian integraciones colectivas del lado de la oferta, aunque los intereses comerciales a menudo limitan el alcance de la colaboración. La supervisión regulatoria sobre privacidad y uso de energía eleva los costos de cumplimiento, favoreciendo potencialmente a las plataformas más grandes con equipos legales dedicados. Al mismo tiempo, la conectividad 5G y la computación en el borde reducen las barreras técnicas para los nuevos participantes, asegurando que la rotación competitiva se mantenga saludable.

Líderes de la Industria de Publicidad Digital Exterior (OOH)

JCDecaux Group

Clear Channel Outdoor Holdings Inc.

Outfront Media Inc.

Daktronics Inc.

BroadSign International LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Lamar Outdoor adquirió Visible Outdoor Advertising, continuando la consolidación regional.

- Enero de 2025: JCDecaux renovó una concesión de mobiliario urbano de 23 años con la Ciudad de París, comprometiéndose a instalar 3.500 paneles digitales para 2027 a cambio de la distribución de ingresos para financiar Wi-Fi público y datos de tránsito.

- Noviembre de 2024: Clear Channel Outdoor lanzó Inflight Insights en 47 aeropuertos de EE. UU., superponiendo detección demográfica por IA a las subastas programáticas para ajustes de CPM en tiempo real.

- Julio de 2024: Ströer SE se asoció con Tesco para desplegar 2.000 pantallas en supermercados del Reino Unido, integrándolas en la red de medios minoristas de Tesco.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de publicidad digital fuera del hogar (DOOH, por sus siglas en inglés) como el gasto total de los anunciantes captado por los propietarios de medios que operan pantallas dinámicas y en red en ubicaciones públicas o cuasi públicas, incluidas vallas publicitarias en carreteras, centros de transporte, mobiliario urbano y pantallas en lugares específicos, independientemente de la tecnología de pantalla o el canal de ventas.

Exclusiones del alcance: Las caras de impresión estática y la señalización corporativa puramente interna quedan fuera del estudio.

Descripción general de la segmentación

- Por Formato

- Vallas Publicitarias Digitales

- Pantallas de Tránsito

- Mobiliario Urbano

- Pantallas de Lugares y Recintos

- Por Tecnología de Pantalla

- LED

- LCD

- Proyección y Otros

- Por Ubicación

- Exterior

- Interior

- Por Vertical de Usuario Final

- Comercio Minorista

- Salud y Productos Farmacéuticos

- Servicios Financieros

- Automotriz

- Telecomunicaciones y Servicios Públicos

- Gobierno y Sector Público

- Entretenimiento y Medios

- Otros Verticales de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a operadores de redes de pantallas, compradores de medios y especialistas en análisis de ubicación en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validaron los cambios en la tasa de ocupación tras la implementación programática, las velocidades realistas de conversión a LED y los pisos de CPM específicos por región, lo que nos permitió cerrar las brechas dejadas por el trabajo de escritorio.

Investigación de escritorio

Los analistas de Mordor comenzaron recopilando recuentos de inventario, alcance de audiencia y tendencias tarifarias de fuentes abiertas como la Outdoor Advertising Association of America, los conjuntos de datos de transporte de Eurostat y los paneles de movilidad urbana, mientras que las tablas de PIB del FMI anclaron las perspectivas macroeconómicas. Los artículos especializados sobre CPM programáticos consultados a través de Dow Jones Factiva y los grupos de patentes extraídos mediante Questel iluminaron las curvas de costos tecnológicos. Los formularios 10-K de las empresas, las presentaciones para inversores y los registros de licitaciones municipales proporcionaron ratios detallados de rendimiento y conversión. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales contribuyeron a la recopilación y verificación de datos.

Dimensionamiento del mercado y pronóstico

Un modelo descendente comienza con el gasto publicitario global, aísla la participación de OOH y luego aplica ratios de penetración de DOOH, que se verifican adicionalmente mediante muestras ascendentes de pantallas activas multiplicadas por la ocupación mediana y el CPM. Las variables clave incluyen índices de recuperación de movilidad urbana, tendencias de precios de LED, ratios de conversión de pantallas, incrementos en la participación programática y límites regulatorios sobre caras digitales. Una regresión multivariante que utiliza el PIB per cápita, las ventas minoristas y la penetración de teléfonos inteligentes proyecta el crecimiento para 2025-2030, mientras que el análisis de escenarios evalúa el potencial alcista impulsado por 5G. Cuando aparecen brechas en el enfoque ascendente, los recuentos de unidades se interpolan utilizando señales de utilización de proveedores.

Ciclo de validación de datos y actualización

Los resultados modelados se someten a verificaciones de anomalías, revisión por pares y aprobación final; aquí es donde Mordor Intelligence se diferencia. Las cifras se actualizan cada año, con ajustes intermedios activados por cambios de política significativos o fusiones y adquisiciones importantes, y un nuevo análisis por parte del analista precede a cada entrega al cliente.

Por qué la línea de base del mercado de publicidad Digital Out of Home (DOOH) de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque los proveedores eligen diferentes combinaciones de pantallas, tarifas y cadencias de actualización. Nuestra alineación disciplinada del alcance, las variables transparentes y la actualización anual del modelo explican por qué surgen brechas y por qué los usuarios pueden confiar en nuestra línea de base.

Los principales factores de brecha incluyen si se contabilizan las pantallas en recintos interiores, la velocidad asumida de conversión de estático a digital y los CPM de referencia en mercados emergentes, todos los cuales documentamos rigurosamente antes de fijar las cifras.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 18,18 B (2025) | Mordor Intelligence | |

| USD 23,52 B (2025) | Consultoría Global A | Contabiliza pantallas de cine y estadios, aplica una CAGR uniforme del 12 % |

| USD 31,16 B (2025) | Revista especializada B | Incluye señalización minorista en interiores y asume una conversión rápida de pantallas a nivel global |

La comparación muestra que nuestro alcance moderado, las variables basadas en evidencia y la validación iterativa ofrecen una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Publicidad Digital Exterior (OOH) en 2026?

El mercado está valorado en USD 20,22 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de Publicidad Digital Exterior (OOH) hasta 2031?

Se prevé que registre una CAGR del 10,28%, alcanzando USD 32,98 mil millones para 2031.

¿Qué formato está creciendo más rápidamente dentro del mercado de Publicidad Digital Exterior (OOH)?

El mobiliario urbano lidera con una perspectiva de CAGR del 11,20% a medida que las ciudades integran quioscos digitales y refugios en los contratos de ciudades inteligentes.

¿Por qué es importante el sector sanitario para la Publicidad Digital Exterior (OOH)?

Las pantallas en centros de salud cumplen con los mandatos de compromiso del paciente y se proyecta que se expandan a una CAGR del 11,06% entre 2026 y 2031.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico está proyectada para la CAGR más rápida del 11,40% debido a las inversiones a gran escala en ciudades inteligentes y la rápida urbanización.

¿Cómo están influyendo las regulaciones energéticas en el panorama europeo de Publicidad Digital Exterior (OOH)?

Los límites municipales de energía reducen las horas de brillo nocturno, recortando las impresiones disponibles y empujando a los anunciantes hacia pantallas diurnas e interiores.

Última actualización de la página el: