Tamaño y Participación del Mercado de Almacenamiento en Frío Médico de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

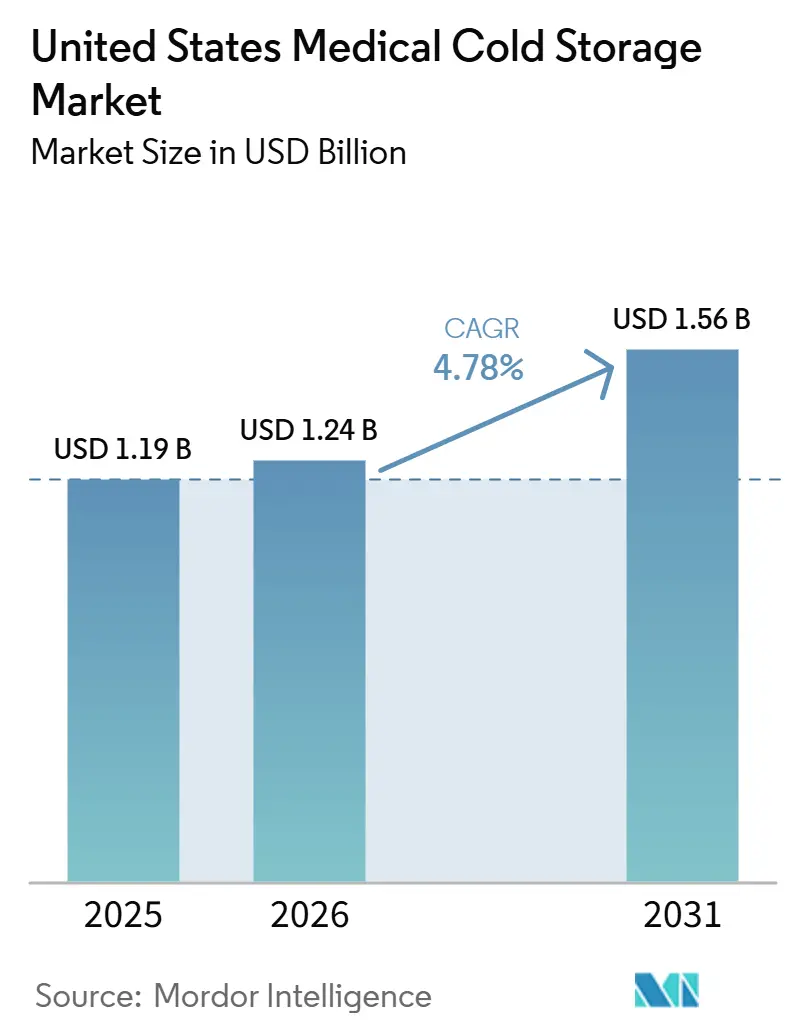

| Tamaño del mercado en el año base (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento en Frío Médico de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Almacenamiento en Frío Médico de los Estados Unidos crezca de USD 1,19 mil millones en 2025 a USD 1,24 mil millones en 2026 y se prevé que alcance USD 1,56 mil millones para 2031 a una CAGR del 4,78% durante 2026-2031.

El mercado de almacenamiento en frío médico de los Estados Unidos está siendo moldeado por una demanda que proviene de la expansión de biológicos, el cumplimiento normativo en almacenamiento y las necesidades de manejo criogénico, más que por ciclos de equipos a corto plazo. Las instalaciones están pasando de la refrigeración farmacéutica estándar hacia una gestión de temperatura por capas que incluye condiciones ambientales, ultrafrías y criogénicas, lo que está cambiando la forma en que hospitales, laboratorios y sitios de biofabricación externalizados planifican el gasto de capital. La expansión de la infraestructura de vacunas posterior a la pandemia creó una base instalada más amplia, pero la siguiente etapa del mercado de almacenamiento en frío médico de los Estados Unidos está siendo definida por la comercialización de terapias celulares y génicas, el monitoreo conectado y normas más estrictas sobre refrigerantes. La demanda de reemplazo también se está volviendo más impulsada por el cumplimiento normativo, porque el almacenamiento en bancos de sangre, el almacenamiento de vacunas y el manejo de biológicos requieren cada vez más equipos de uso específico, monitoreo continuo y registros listos para auditoría. Esa combinación otorga al mercado de almacenamiento en frío médico de los Estados Unidos un piso de demanda más estable, incluso cuando los equipos de adquisición enfrentan mayor complejidad en torno al uso de energía, las transiciones de refrigerantes y los requisitos de resiliencia ante cortes de suministro eléctrico.

Conclusiones Clave del Informe

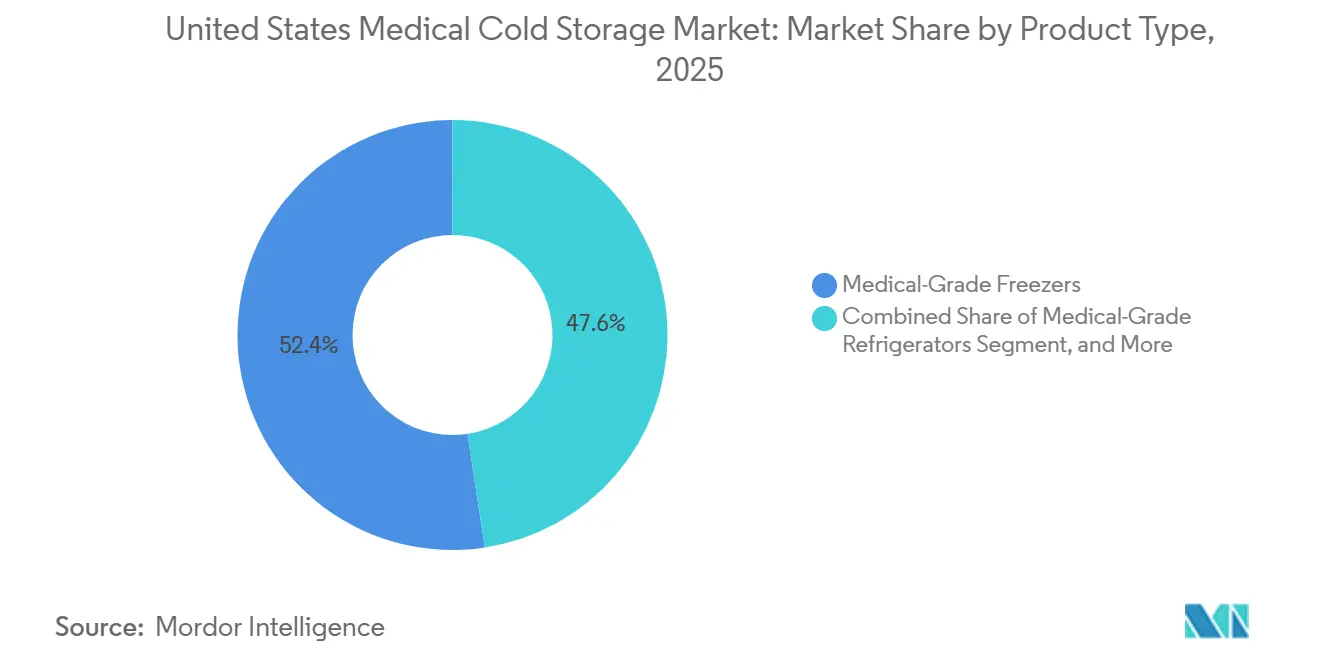

- Por tipo de producto, los congeladores de grado médico lideraron con una participación de ingresos del 52,43% en 2025, mientras que se prevé que los sistemas de monitoreo y accesorios se expandan a una CAGR del 6,36% hasta 2031.

- Por rango de temperatura de almacenamiento, el almacenamiento ultrafrío mantuvo una participación del 43,21% en 2025, mientras que se proyecta que el almacenamiento criogénico registre el crecimiento más rápido con una CAGR del 5,87% hasta 2031.

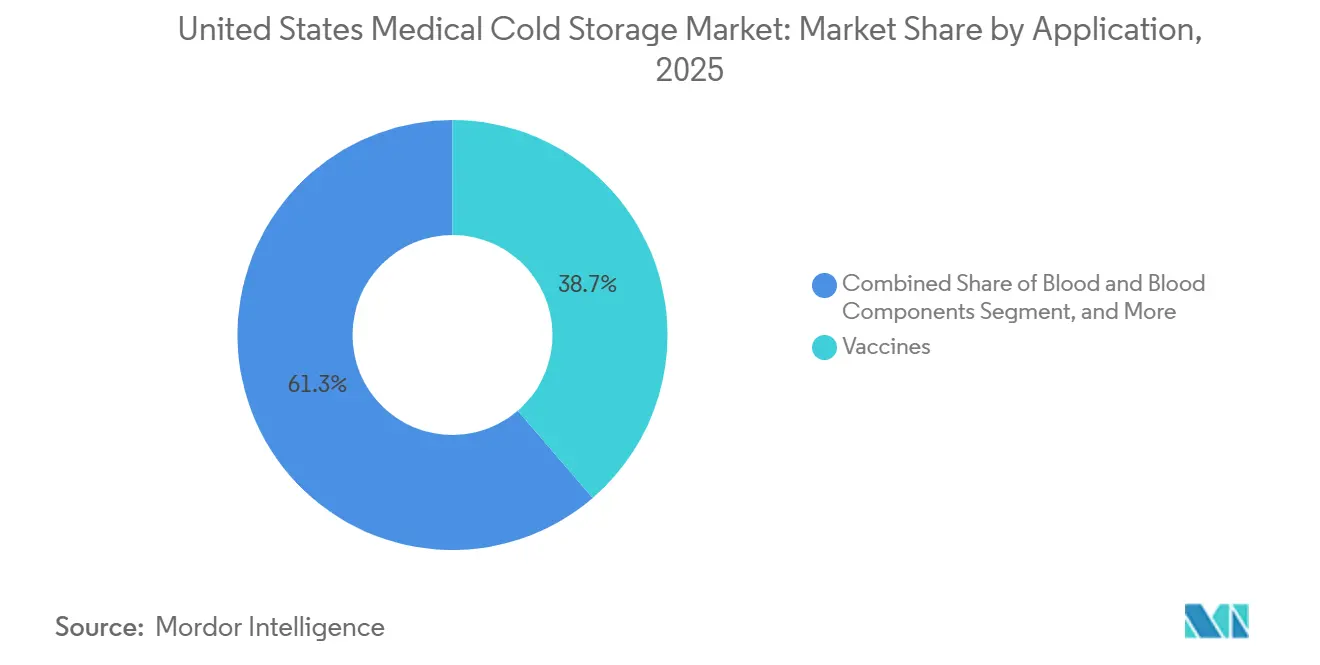

- Por aplicación, las vacunas representaron una participación del 38,72% en 2025, mientras que las terapias celulares y génicas avanzan con la CAGR proyectada más alta del 6,97% hasta 2031.

- Por usuario final, los hospitales y sistemas de salud mantuvieron una participación del 45,82% en 2025, mientras que se proyecta que las ORC, OFC y sitios de procesamiento de terapias celulares crezcan más rápido con una CAGR del 7,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento en Frío Médico de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Demanda de Almacenamiento en Frío de Biológicos y Medicamentos Especializados | +1.2% | Nacional, concentrado en el corredor del Noreste, los centros de biotecnología de Boston/Cambridge y el Área de la Bahía de San Francisco | Largo plazo (≥ 4 años) |

| Creciente Complejidad del Inventario de Vacunas en Entornos de Atención | +0.8% | Nacional, con ganancias tempranas en entornos de atención suburbanos, rurales y de red de seguridad | Mediano plazo (2-4 años) |

| Requisitos de Cumplimiento Más Estrictos de la FDA, los CDC y de Acreditación | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Escalamiento de Terapias Celulares y Génicas que Requieren Capacidad Criogénica | +1.0% | Noreste, Atlántico Medio, California, Sureste, concentrado en centros de fabricación de terapias celulares y génicas | Largo plazo (≥ 4 años) |

| Reemplazo de la Base Instalada Envejecida Impulsado por ENERGY STAR | +0.5% | Nacional, con concentración institucional en centros médicos académicos | Mediano plazo (2-4 años) |

| Ensayos Clínicos Descentralizados que Crean Nodos de Almacenamiento Distribuidos | +0.4% | Nacional, distribuido geográficamente hacia el domicilio del paciente y ubicaciones de clínicas locales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Demanda de Almacenamiento en Frío de Biológicos y Medicamentos Especializados

El mercado de almacenamiento en frío médico de los Estados Unidos está ganando un apoyo duradero gracias al creciente número de biológicos que necesitan un manejo validado en los sitios de fabricación, distribución y prestación de atención. Biocon Biologics recibió la aprobación de la FDA en 2025 para Kirsty, una insulina aspart de acción rápida intercambiable, lo que amplió los requisitos de cadena de frío en farmacias, departamentos ambulatorios hospitalarios y entornos de atención especializada.[1]Biocon Biologics, "Biocon Biologics amplía su cartera de diabetes con la aprobación de la FDA de Kirsty," Biocon Biologics, biocon.com Cada nuevo lanzamiento de un biológico añade necesidades de almacenamiento más allá del fabricante, porque el mismo producto debe moverse a través de nodos de distribución, farmacias hospitalarias e inventarios clínicos monitoreados antes de su administración. Ese patrón es relevante para el mercado de almacenamiento en frío médico de los Estados Unidos porque crea una demanda de reemplazo recurrente a lo largo de toda la cadena, en lugar de vincular las ventas de equipos a un único evento de lanzamiento. Los estándares de validación de almacenamiento también mantienen las adquisiciones ligadas al cumplimiento normativo, lo que hace que la capacidad de refrigeración y congelación de uso específico sea más difícil de posponer que las compras de equipos generales. A medida que las carteras de biológicos se amplían, el mercado de almacenamiento en frío médico de los Estados Unidos continúa desplazándose hacia activos regulados que deben cumplir con las expectativas de documentación, uniformidad de temperatura y monitoreo en las operaciones diarias.

Escalamiento de Terapias Celulares y Génicas que Requieren Capacidad Criogénica

El mercado de almacenamiento en frío médico de los Estados Unidos también está siendo impulsado por la expansión de los programas comerciales de terapias celulares y génicas que dependen del manejo criogénico. Cryoport declaró en sus resultados del primer trimestre de 2026 que apoya 21 terapias celulares y génicas aprobadas comercialmente y 766 ensayos clínicos activos a nivel mundial, con 569 en las Américas, lo que muestra la escala de los programas que requieren almacenamiento y logística especializados. BioLife Solutions informó en mayo de 2026 que sus medios de biopreservación estaban integrados en 17 productos de terapias celulares y génicas aprobados, con 9 aprobaciones o expansiones adicionales previstas en los próximos 12 meses, lo que apunta a una demanda continua de flujos de trabajo criogénicos validados. A diferencia de los inventarios de vacunas, las terapias autólogas necesitan una posición criogénica dedicada y etiquetada para cada lote de paciente, por lo que la demanda de almacenamiento aumenta con cada ranura de tratamiento en lugar de solo con los volúmenes de lotes a granel. Ese modelo específico del paciente otorga al mercado de almacenamiento en frío médico de los Estados Unidos una sólida capa de crecimiento en sistemas criogénicos, especialmente en sitios de fabricación y procesamiento externalizados donde los controles de cadena de custodia son más intensivos. También mantiene las adquisiciones concentradas entre los proveedores que pueden combinar el almacenamiento físico con soporte de validación, diagnóstico remoto y registros de auditoría documentados.

Requisitos de Cumplimiento Más Estrictos de la FDA, los CDC y de Acreditación

El mercado de almacenamiento en frío médico de los Estados Unidos se beneficia de un entorno de cumplimiento normativo que se está volviendo progresivamente más integrado en el almacenamiento de sangre, vacunas, medicamentos y biológicos. La AABB continuó reforzando las expectativas en torno a la trazabilidad digital a través de su Kit de Herramientas de Registro de Establecimientos de Sangre de la FDA de septiembre de 2025 y sus propuestas de estándares de la 35.ª edición para bancos de sangre y servicios de transfusión. Los Objetivos Nacionales de Desempeño 2026 de la Comisión Conjunta añadieron expectativas explícitas de refrigeración de respaldo para refrigeradores y congeladores de medicamentos designados, lo que vincula directamente las decisiones de almacenamiento con la preparación para inspecciones y la continuidad operativa. Las instalaciones ahora enfrentan un entorno en el que el rendimiento de temperatura, los registros electrónicos, la respuesta a alarmas y la continuidad del suministro eléctrico se revisan cada vez más de forma conjunta en lugar de como cuestiones separadas. Eso hace que el mercado de almacenamiento en frío médico de los Estados Unidos sea más impulsado por el reemplazo, porque las unidades heredadas sin monitoreo integrado o planes de respaldo documentados crean un riesgo de acreditación más amplio. El resultado es una tendencia de adquisición hacia sistemas que combinan hardware, alarmas, supervisión remota y documentación de validación en una sola plataforma.

Creciente Complejidad del Inventario de Vacunas en Entornos de Atención

El mercado de almacenamiento en frío médico de los Estados Unidos todavía mantiene una sólida base de infraestructura de vacunas, pero el manejo de productos se ha vuelto más complejo en farmacias, centros de atención primaria y entornos de salud pública. ENFLONSIA de Merck recibió la aprobación de la FDA para la temporada de virus respiratorio sincitial 2025-2026, lo que añadió otro producto de cadena de frío a los flujos de trabajo de atención pediátrica y preventiva. La aprobación de JYNNEOS liofilizado de Bavarian Nordic en marzo de 2025 introdujo un perfil de almacenamiento diferente al de la formulación líquida congelada anterior, lo que requirió actualizaciones en los protocolos de almacenamiento y la documentación. Muchos centros de atención ahora almacenan productos con diferentes ventanas de estabilidad y rangos de temperatura dentro del mismo espacio limitado, lo que aumenta la necesidad de unidades de vacunas dedicadas y una mayor disciplina de monitoreo. Eso apoya al mercado de almacenamiento en frío médico de los Estados Unidos porque los proveedores inscritos en programas institucionales de inmunización deben mantener registros de temperatura continuos y trazables en lugar de depender de equipos de uso general. También fortalece la demanda de sistemas de monitoreo y accesorios, ya que el registro digital y la notificación de desviaciones se están convirtiendo en estándar para inventarios mixtos de vacunas en entornos de atención distribuidos.[2]AABB, "Propuesta de la 35.ª Edición de Estándares para Bancos de Sangre y Servicios de Transfusión," AABB, aabb.org

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y de Energía durante el Ciclo de Vida de los Activos de Temperatura Ultrafrío | -0.7% | Nacional, con impacto desproporcionado en hospitales de acceso crítico y sistemas de salud rurales | Largo plazo ( 4 años) |

| Carga de Calibración, Monitoreo y Auditoría en las Instalaciones | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Complejidad de Adquisición por Transición de Refrigerantes | -0.3% | Nacional, amplificado en instalaciones de California sujetas a estándares adicionales de la CARB | Mediano plazo (2-4 años) |

| Requisitos de Energía de Respaldo y Resiliencia ante Desastres | -0.2% | Sureste, Costa del Golfo y cinturón de huracanes del Atlántico, zonas sísmicas del Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y de Energía durante el Ciclo de Vida de los Activos de Temperatura Ultrafrío

El mercado de almacenamiento en frío médico de los Estados Unidos todavía enfrenta una barrera de costos real derivada de los equipos de temperatura ultrafrío, especialmente en entornos con ciclos de aprobación de capital ajustados. Los precios de compra siguen siendo elevados para los sistemas de -80°C de grado de cumplimiento normativo, y la carga de costos aumenta aún más cuando las instalaciones añaden calibración, contratos de servicio, integración de energía de respaldo y ajustes futuros relacionados con los refrigerantes. La Universidad de California, Santa Bárbara, estimó un período de recuperación de la inversión de 6 a 13 años para los reemplazos de congeladores de temperatura ultrafrío con certificación ENERGY STAR, incluso con un fuerte ahorro energético, lo que muestra por qué muchas instalaciones retrasan las actualizaciones a pesar de los claros beneficios operativos.[3]Ingeniería de la Universidad de California Santa Bárbara, "Financiamiento disponible para reemplazar equipos antiguos de bajo rendimiento energético, incluidos los congeladores de temperatura ultrafrío," Ingeniería de la UCSB, ucsb-engr.atlassian.net Esto ralentiza partes del mercado de almacenamiento en frío médico de los Estados Unidos porque los hospitales más pequeños, los laboratorios independientes y los sistemas de salud rurales a menudo no pueden reemplazar las unidades envejecidas en el mismo calendario que los grandes centros académicos. Incluso cuando hay alternativas energéticamente eficientes disponibles, los equipos de adquisición deben sopesar las primas iniciales frente a los largos ciclos de reemplazo y los límites presupuestarios específicos del sitio. El resultado es un mercado donde la intención de reemplazo existe, pero la conversión real puede avanzar lentamente fuera de las instituciones bien financiadas.

Complejidad de Adquisición por Transición de Refrigerantes

El mercado de almacenamiento en frío médico de los Estados Unidos también está siendo restringido por la incertidumbre en la transición de refrigerantes durante la ventana de cumplimiento de 2026 a 2032. El Programa de Transiciones Tecnológicas de la EPA estableció un límite provisional de potencial de calentamiento global de 700 para las nuevas instalaciones de almacenamiento en frío en almacenes a partir del 1 de enero de 2026, con reducciones adicionales a 150-300 requeridas para el 1 de enero de 2032. Ese calendario obliga a los compradores a considerar si una unidad adquirida ahora podría enfrentar presión de modernización antes del final de su vida útil esperada. Facilities Dive informó que las opciones de refrigerantes naturales pueden requerir modificaciones adicionales de ventilación y eléctricas, lo que eleva los costos de instalación en sitios que no fueron diseñados para refrigerantes inflamables. Los sistemas de congelación profunda necesitan arquitecturas de refrigerantes más complejas, lo que reduce el grupo de proveedores y alarga las decisiones de adquisición para instalaciones de alta especificación. Este problema es más visible en las cámaras frigoríficas transitables y los sistemas de temperatura ultrafrío de gran capacidad, donde la carga de refrigerante y los requisitos de ingeniería del sitio son más difíciles de estandarizar en redes de múltiples instalaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Congeladores Anclan el Volumen, los Sistemas de Monitoreo se Aceleran

Los congeladores de grado médico representaron el 52,43% del tamaño del mercado de almacenamiento en frío médico de los Estados Unidos en 2025, lo que los convirtió en la categoría de producto más grande por ingresos. Su liderazgo provino del amplio uso en componentes sanguíneos, biológicos especializados y preservación de muestras de investigación, donde el rendimiento entre -20°C y -90°C es habitual. El mercado de almacenamiento en frío médico de los Estados Unidos continúa dependiendo de esta categoría porque los congeladores sirven a la combinación más amplia de aplicaciones sanitarias, de investigación y biofarmacéuticas. La actividad de adquisición dentro de la categoría se centra en unidades que pueden combinar estabilidad de temperatura, sistemas de alarma y características de cumplimiento documentadas en una sola plataforma. La licitación del VA Long Beach de 2025 para congeladores de la serie TSX Universal a -80°C mostró cómo los compradores ahora especifican refrigerantes de doble cascada y expectativas de garantía extendida, lo que favorece a los proveedores establecidos con líneas de productos validadas.

Los refrigeradores de grado médico siguen siendo la base de volumen instalado para uso en farmacias, vacunas, bancos de sangre y laboratorios, pero el patrón de demanda es más maduro e impulsado por el reemplazo en lugar de la expansión. Estas unidades siguen siendo importantes porque el amplio uso ambulatorio y hospitalario les otorga una gran huella instalada en todo el mercado de almacenamiento en frío médico de los Estados Unidos. Las cámaras frigoríficas transitables y los sistemas criogénicos sirven a casos de uso más reducidos pero de mayor intensidad, especialmente donde están involucradas funciones de biorrepositorio bajo normas de buenas prácticas de fabricación o el manejo de terapias avanzadas. Se prevé que los sistemas de monitoreo y accesorios crezcan a una CAGR del 6,36% hasta 2031, lo que los convierte en el grupo de productos de más rápido crecimiento a medida que el cumplimiento digital pasa de ser opcional a ser esperado. Ese crecimiento refleja un cambio práctico en el comportamiento de compra, porque las instalaciones necesitan cada vez más registros trazables, alertas automatizadas y paneles de control listos para auditoría en lugar de solo registros manuales de temperatura.

El almacenamiento criogénico es todavía más pequeño en términos de ingresos actuales, pero representa el área de despliegue de capital de mayor intensidad dentro de esta combinación de productos. La razón principal es que los flujos de trabajo de terapias celulares y génicas requieren condiciones de almacenamiento de uso específico y controles documentados de cadena de custodia que no pueden ser atendidos por plataformas de congeladores estándar. MVE Biological Solutions de Cryoport introdujo el congelador criogénico autosuficiente de la serie Fusion 800 en el primer trimestre de 2026, lo que abordó uno de los principales límites operativos de la adopción criogénica al reducir la dependencia del suministro continuo de nitrógeno líquido. Ese tipo de desarrollo de productos muestra cómo la industria de almacenamiento en frío médico de los Estados Unidos está respondiendo a los puntos de dolor operativos, no solo a los objetivos de temperatura. También significa que la competencia de productos se está desplazando hacia el diseño de sistemas integrados, donde la seguridad, la supervisión remota y la adecuación al flujo de trabajo criogénico importan tanto como el rendimiento puro del gabinete.

La categoría de monitoreo está ganando terreno gracias al mismo cambio de cumplimiento normativo, pero con una propuesta de valor diferente. Los compradores quieren cada vez más activos de almacenamiento que puedan producir documentación sin depender de la intervención manual, lo que apoya el diagnóstico remoto y una preparación más fácil para las inspecciones. El lanzamiento del TwinGuard ECO 703VXH de PHC en enero de 2026 reflejó este cambio al combinar el rendimiento ultrafrío con diagnóstico remoto y control de acceso opcional basado en identidad. En el mercado de almacenamiento en frío médico de los Estados Unidos, esa combinación convierte el monitoreo de una compra accesoria en una parte central de la calificación del producto. Con el tiempo, es probable que esto amplíe la brecha entre los proveedores que venden plataformas conformes y los proveedores que compiten principalmente en hardware de gabinete.

Por Rango de Temperatura de Almacenamiento: El Ultrafrío Domina, el Nivel Criogénico Remodela la Estructura de la Demanda

El almacenamiento ultrafrío representó el 43,21% del tamaño del mercado de almacenamiento en frío médico de los Estados Unidos en 2025, lo que lo convirtió en la banda de temperatura más grande por valor. Este rango sigue siendo central porque muchos biológicos, muestras de investigación y materiales de terapias avanzadas se estabilizan a temperaturas muy bajas bajo protocolos de manejo validados. El mercado de almacenamiento en frío médico de los Estados Unidos depende en gran medida de los sistemas ultrafríos porque se sitúan en la intersección de la investigación, las aplicaciones relacionadas con la sangre, los terapéuticos especializados y la biofabricación externalizada. La demanda aquí no solo es amplia, sino también de alta especificación, porque los compradores quieren cada vez más eficiencia energética, redundancia y soporte de auditoría en la misma unidad. Por eso los lanzamientos de productos en esta banda tienen un peso desproporcionado en el posicionamiento competitivo.

PHC Corporation of North America lanzó el TwinGuard ECO 703VXH en enero de 2026 con un consumo de 7,3 kWh por día a un punto de ajuste de -80°C, refrigerantes naturales y redundancia de doble compresor controlada por inversor. El lanzamiento es relevante porque abordó tres criterios de compra a la vez: costos de energía, protección de respaldo y preparación para la transición a bajo potencial de calentamiento global. En el mercado de almacenamiento en frío médico de los Estados Unidos, los proveedores que resuelven los tres problemas juntos están mejor posicionados que aquellos que los tratan como decisiones de adquisición separadas. El almacenamiento refrigerado entre 2°C y 8°C sigue siendo una base instalada estable y grande porque las vacunas, los medicamentos y las aplicaciones relacionadas con la sangre continúan necesitándolo todos los días. El almacenamiento congelado entre -20°C y -40°C también sigue siendo relevante para los productos plasmáticos, las variantes de vacunas y el archivado de muestras, pero no enfrenta el mismo grado de intensidad de capital que el nivel ultrafrío.

Se proyecta que el almacenamiento criogénico a -150°C o por debajo crezca a una CAGR del 5,87% hasta 2031, que es la tasa más rápida entre los subsegmentos de temperatura. Ese ritmo refleja la expansión de los flujos de trabajo de terapias avanzadas que necesitan condiciones de nitrógeno líquido en fase de vapor y requisitos más estrictos de cadena de custodia. El mercado de almacenamiento en frío médico de los Estados Unidos está siendo remodelado, por tanto, por una estructura de temperatura de dos velocidades donde el ultrafrío sigue siendo la base de ingresos principal y el almacenamiento criogénico define el crecimiento estratégico más alto. Esta división es importante porque cambia las prioridades de los proveedores, la planificación de los sitios y las necesidades de servicio al mismo tiempo. Los compradores ya no buscan solo rendimiento de temperatura, sino también documentación, perfil energético, adecuación a las instalaciones y cumplimiento de refrigerantes dentro de cada rango.

Ese cambio tiene implicaciones más amplias para la competencia y los ciclos de reemplazo. Los sistemas ultrafríos enfrentan presión inmediata por las preocupaciones sobre los costos operativos y las transiciones de refrigerantes, mientras que los sistemas criogénicos enfrentan una presión más fuerte por el diseño del flujo de trabajo y el manejo específico del paciente. La plataforma T-90 de Cryometrix ilustra el impulso hacia enfoques criogénicos de circuito cerrado sin nitrógeno líquido que abordan las necesidades de contención y cumplimiento de manera diferenciada. En términos prácticos, la industria de almacenamiento en frío médico de los Estados Unidos se está moviendo hacia pilas de productos más especializadas dentro de cada banda de temperatura. Cuanto más profundo sea el requisito de almacenamiento, más probable es que la calificación del equipo quede vinculada al diseño del proceso de uso final en lugar de solo a las necesidades de capacidad genérica.

Por Aplicación: Las Vacunas Lideran por Volumen, las Terapias Celulares Lideran por Valor Estratégico

Las vacunas mantuvieron una participación del 38,72% en 2025, lo que las convirtió en el área de aplicación más grande en el mercado de almacenamiento en frío médico de los Estados Unidos. Su liderazgo provino de la amplitud, porque los programas institucionales de inmunización, la participación de farmacias minoristas y las redes de proveedores distribuidos crean una amplia base de demanda de almacenamiento monitoreado. Esta aplicación sigue siendo resiliente porque los programas de vacunas requieren unidades de uso específico y seguimiento continuo de temperatura en miles de centros de atención. La base instalada de vacunas otorga al mercado de almacenamiento en frío médico de los Estados Unidos una demanda de reemplazo constante, incluso cuando el crecimiento en otras categorías terapéuticas está más concentrado. También refuerza la demanda de sistemas de monitoreo porque los inventarios de productos mixtos elevan el costo de las desviaciones de temperatura y las brechas de documentación.

Las aprobaciones recientes de productos muestran por qué esta categoría sigue siendo operativamente compleja. La aprobación de ENFLONSIA de Merck para la temporada de virus respiratorio sincitial 2025-2026 añadió otro producto de cadena de frío a los flujos de trabajo de atención pediátrica y preventiva. La aprobación de JYNNEOS liofilizado de Bavarian Nordic en marzo de 2025 también cambió los requisitos del protocolo de almacenamiento en relación con la formulación líquida congelada anterior. Estos ejemplos muestran que incluso las categorías de vacunas establecidas pueden restablecer las especificaciones de los equipos y los procedimientos de manejo. En el mercado de almacenamiento en frío médico de los Estados Unidos, eso hace que la demanda de vacunas sea estable en volumen pero todavía activa en actualizaciones de reemplazo y monitoreo.

Se prevé que las terapias celulares y génicas crezcan a una CAGR del 6,97% hasta 2031, lo que las convierte en la aplicación de más rápida expansión. Este segmento es más pequeño hoy, pero tiene un valor estratégico mucho mayor porque cada flujo de trabajo específico del paciente impone mayores exigencias en la precisión del almacenamiento, el etiquetado y el control de custodia. El mercado de almacenamiento en frío médico de los Estados Unidos está ganando un valor desproporcionado de esta aplicación porque la demanda de almacenamiento criogénico puede crecer más rápido que el volumen de pacientes en los modelos de terapia autóloga. Cryoport informó apoyo a más de 250 ensayos clínicos de terapias celulares y génicas patrocinados comercialmente en los Estados Unidos en 2026, lo que subraya la escala de la actividad de terapias avanzadas que alimenta la demanda de almacenamiento. Los componentes sanguíneos y la sangre siguen siendo una gran aplicación adyacente con necesidades de monitoreo moldeadas por los estándares de los bancos de sangre, mientras que los medicamentos, los biológicos y las muestras de laboratorio forman una capa intermedia estable en todo el mercado de almacenamiento en frío médico de los Estados Unidos.

Lo que distingue a la categoría de terapias avanzadas es la estructura de la demanda, no solo la tasa de crecimiento. Un refrigerador de vacunas puede servir a múltiples productos y muchas dosis a la vez, pero el almacenamiento de terapias celulares autólogas a menudo reserva una posición criogénica específica para un lote de paciente individual. Eso crea un patrón de demanda no lineal para la capacidad criogénica, especialmente en sitios de fabricación externalizados y redes de tratamiento. El resultado es que la combinación de aplicaciones en el mercado de almacenamiento en frío médico de los Estados Unidos se está desplazando hacia posiciones de almacenamiento de mayor valor incluso antes de que las terapias avanzadas dominen el volumen total. Por eso el segmento se ha convertido en central para la estrategia de producto a largo plazo entre los proveedores especializados y los proveedores de equipos vinculados a la biofarmacéutica.

Por Usuario Final: Los Hospitales Anclan el Volumen, los Biofabricantes Externalizados Impulsan el Crecimiento Criogénico

Los hospitales y sistemas de salud mantuvieron el 45,82% de la participación del mercado de almacenamiento en frío médico de los Estados Unidos en 2025, lo que los convirtió en el grupo de usuarios finales más grande. Su liderazgo refleja la amplitud de las necesidades de almacenamiento en refrigeradores de farmacia, unidades de banco de sangre, congeladores de laboratorio y cámaras frigoríficas transitables dentro de una sola organización. El mercado de almacenamiento en frío médico de los Estados Unidos sigue anclado por este segmento porque los hospitales combinan la demanda clínica rutinaria con una alta exposición al cumplimiento normativo. Los requisitos de la Comisión Conjunta en torno a la continuidad de la refrigeración de emergencia refuerzan esta posición al convertir el rendimiento del almacenamiento en un problema de preparación operativa, no solo en una compra de instalaciones. Las farmacias y los sitios de vacunación también forman un gran nivel de volumen, pero sus especificaciones son más estandarizadas y su intensidad de capital es menor que la de los grandes sistemas de atención aguda.

Los laboratorios académicos y de investigación constituyen otra capa importante de demanda. Su comportamiento de compra está moldeado por una combinación de continuidad de la investigación, políticas de sostenibilidad y expectativas de documentación de temperatura. El programa TGIF de la UCSB, que ofreció un reembolso de USD 4.000 por reemplazar congeladores de temperatura ultrafrío envejecidos por modelos con certificación ENERGY STAR, muestra cómo las instituciones están utilizando incentivos vinculados a políticas para acelerar el reemplazo selectivo. En el mercado de almacenamiento en frío médico de los Estados Unidos, este segmento no crece tan rápido como la externalización de terapias avanzadas, pero apoya una amplia base instalada de equipos ultrafríos y actualizaciones de monitoreo. Los bancos de sangre y los centros de transfusión añaden un flujo de demanda estable impulsado por el cumplimiento normativo porque el reemplazo de equipos allí está estrechamente vinculado a las expectativas de trazabilidad y monitoreo continuo.

Se proyecta que las ORC, OFC y los sitios de procesamiento de terapias celulares crezcan a una CAGR del 7,35% hasta 2031, que es el ritmo más rápido entre los usuarios finales. Esto refleja el cambio hacia la externalización en la fabricación de terapias avanzadas, donde la capacidad criogénica y ultrafrío se está concentrando en instalaciones especializadas en lugar de dispersarse en muchos sitios internos más pequeños. El mercado de almacenamiento en frío médico de los Estados Unidos está ganando, por tanto, un nuevo centro de crecimiento en instalaciones que combinan bioprocesamiento con almacenamiento estrictamente controlado y sistemas de cadena de custodia. Las inversiones de Thermo Fisher Scientific en 2026 en infraestructura de desarrollo de biológicos y soporte de fabricación vinculado a procesos respaldan esa dirección porque profundizan el vínculo entre el almacenamiento en frío y la producción de terapias externalizadas. A medida que esta capa externalizada se expande, es probable que el mercado de almacenamiento en frío médico de los Estados Unidos vea una mayor proporción del flujo de capital hacia sitios especializados de alta densidad en lugar de distribuirse uniformemente entre los compradores tradicionales del sector sanitario.

Este cambio también afecta la forma en que las empresas farmacéuticas y de biotecnología utilizan la capacidad de almacenamiento. Cada vez más, estas empresas están alineando las decisiones de almacenamiento con los socios de desarrollo y fabricación en lugar de construir cada capa de infraestructura de biorrepositorio internamente. Eso reduce la necesidad de una amplia duplicación interna al tiempo que aumenta la necesidad de redes de socios validadas. En la industria de almacenamiento en frío médico de los Estados Unidos, esto favorece a los proveedores y prestadores de servicios que pueden atender modelos externalizados de múltiples sitios con documentación y rendimiento consistentes. También fortalece el papel de las soluciones criogénicas y de monitoreo remoto en los segmentos de usuarios finales que ya están creciendo más rápido que la base hospitalaria.

Análisis Geográfico

El mercado de almacenamiento en frío médico de los Estados Unidos muestra su mayor concentración de demanda en el corredor del Noreste, donde el Gran Boston, Nueva York y Nueva Jersey, Filadelfia y el Research Triangle albergan densos grupos de medicina académica, actividad de biológicos y procesamiento de terapias avanzadas. Esta región es importante porque combina una alta intensidad de investigación con un gran número de instalaciones que enfrentan expectativas constantes de acreditación, documentación y rendimiento de cadena de frío. Thermo Fisher Scientific inauguró su Centro de Diseño de Bioprocesos insignia en los Estados Unidos en Plainville, Massachusetts, en abril de 2026, lo que reforzó el papel de la región como centro de infraestructura vinculada a biológicos y desarrollo de procesos integrado con almacenamiento en frío. El Noreste también se ajusta al perfil de crecimiento del mercado de almacenamiento en frío médico de los Estados Unidos porque los programas de terapias avanzadas allí dependen tanto de la capacidad ultrafrío como de la criogénica. Las densas redes de proveedores y los sitios de investigación especializados hacen que esta región sea especialmente propicia para los sistemas de monitoreo, el almacenamiento validado y los ciclos de reemplazo de mayor especificación.

El Medio Oeste y el Cinturón del Sol forman el siguiente nivel de demanda, pero la combinación es diferente. Estas geografías combinan grandes redes hospitalarias, instituciones de investigación y una actividad de ciencias de la vida en constante crecimiento con un mayor enfoque en la disciplina de costos y la planificación de la resiliencia. En el mercado de almacenamiento en frío médico de los Estados Unidos, existen oportunidades para el reemplazo de bases instaladas envejecidas, así como nueva capacidad vinculada a la expansión de la biofabricación. Los requisitos de resiliencia ante desastres son más importantes en los estados de la Costa del Golfo y los expuestos a huracanes, donde la refrigeración de respaldo y la planificación de la continuidad tienen mayor peso operativo bajo los estándares hospitalarios.

California es un polo de demanda distinto dentro del mercado de almacenamiento en frío médico de los Estados Unidos porque combina una importante presencia biofarmacéutica con consideraciones ambientales más cuidadosas. Cryoport señaló en sus resultados del primer trimestre de 2026 que planea abrir un Centro Global de Cadena de Suministro en Santa Ana en el cuarto trimestre de 2026, lo que refleja los crecientes requisitos de logística y almacenamiento criogénico en la Costa Oeste. Los compradores de California también enfrentan una presión más directa de la planificación de la transición de refrigerantes porque el calendario de cumplimiento y la disponibilidad de productos de bajo potencial de calentamiento global se han convertido en partes centrales de las decisiones de capital. Eso eleva la complejidad de adquisición en el estado, pero también adelanta la adopción de sistemas más nuevos que se alinean con las futuras normas de refrigerantes. El resultado es que el mercado de almacenamiento en frío médico de los Estados Unidos tiene tres patrones geográficos claros: un Noreste de cumplimiento intensivo, un Medio Oeste y Cinturón del Sol orientados al reemplazo y la resiliencia, y un mercado de California moldeado tanto por la densidad biofarmacéutica como por una presión de transición de refrigerantes más rápida.

La demanda regional, por tanto, no es uniforme, aunque el mercado sea de alcance nacional. Los mismos impulsores fundamentales operan en todo el país, pero su peso cambia con la concentración de investigación, el riesgo climático, la exposición a terapias avanzadas y los requisitos de ingeniería del sitio. Por eso la geografía en el mercado de almacenamiento en frío médico de los Estados Unidos se entiende mejor a través de la intensidad del uso final y la complejidad del cumplimiento normativo que a través de simples medidas de población. Las regiones con ecosistemas más sólidos de biológicos y terapias celulares y génicas tienen más probabilidades de acelerar el despliegue criogénico y ultrafrío, mientras que las regiones sanitarias más amplias siguen más vinculadas a la refrigeración, el almacenamiento de vacunas y las actualizaciones impulsadas por el reemplazo.

Panorama Competitivo

El mercado de almacenamiento en frío médico de los Estados Unidos muestra una concentración moderada, con un grupo líder que incluye a Thermo Fisher Scientific y PHC Holdings Corporation, junto con participantes especializados como Helmer Scientific, Eppendorf SE, Haier Biomedical, Cryoport y proveedores criogénicos de nicho. La competencia no se basa únicamente en el suministro de gabinetes, porque los compradores quieren cada vez más soporte de cumplimiento normativo, diagnóstico remoto, eficiencia energética y adecuación al flujo de trabajo en la misma decisión de compra. Eso otorga a los proveedores más grandes y mejor establecidos una ventaja en el mercado de almacenamiento en frío médico de los Estados Unidos, especialmente en aplicaciones reguladas donde el riesgo de calificación es alto. Thermo Fisher Scientific reforzó su posición en abril de 2026 al inaugurar su Centro de Diseño de Bioprocesos insignia en los Estados Unidos en Massachusetts, lo que vinculó la capacidad de almacenamiento en frío más directamente con la infraestructura de desarrollo de biológicos de extremo a extremo. La empresa también completó la adquisición de Clario Holdings en marzo de 2026, lo que añadió capacidades de datos y soporte de ensayos que pueden complementar los entornos de cadena de frío con alto cumplimiento normativo.

PHC Holdings Corporation se está diferenciando a través de la arquitectura del producto en lugar de solo la escala. Su TwinGuard ECO 703VXH combina refrigerantes naturales, redundancia de doble compresor, diagnóstico remoto y controles de acceso opcionales basados en identidad, lo que se alinea con los requisitos de energía, auditoría y cadena de custodia en una sola línea de productos. Eso importa en el mercado de almacenamiento en frío médico de los Estados Unidos porque los equipos de adquisición prefieren cada vez más sistemas que reduzcan la necesidad de complementos separados de cumplimiento y monitoreo después de la instalación. Cryoport está tomando una ruta diferente, expandiéndose a través de la especialización criogénica y plataformas conectadas. Su serie Fusion 800 y la línea MVE HE, ambas destacadas en las divulgaciones del primer trimestre de 2026, muestran cómo la empresa está apuntando a instalaciones que necesitan almacenamiento criogénico avanzado con supervisión remota y continuidad operativa. Los proveedores especializados como Cryometrix añaden otra capa de competencia al centrarse en tecnologías diferenciadas como los sistemas criogénicos de circuito cerrado que abordan las preocupaciones de contención y cumplimiento en nichos más reducidos pero de alto valor.

El espacio más abierto en el mercado de almacenamiento en frío médico de los Estados Unidos se encuentra donde las categorías de productos tradicionales no resuelven completamente los problemas emergentes de los flujos de trabajo. Una brecha es la capacidad criogénica en los sitios de administración hospitalaria distribuidos para terapias autólogas, donde las necesidades de recepción y retención de corta duración están creciendo más rápido que la capacidad instalada en fase de vapor. Una segunda brecha se encuentra en el soporte de ensayos clínicos descentralizados, donde la verificación del almacenamiento y la documentación deben extenderse más allá de las grandes instalaciones hacia los entornos de entrega local bajo la guía final de la FDA de 2024. Una tercera brecha es el reemplazo de menor costo total para los activos de temperatura ultrafrío envejecidos en hospitales con restricciones presupuestarias y sistemas de salud rurales, donde la necesidad es clara pero la conversión sigue siendo lenta. Estas brechas explican por qué el mercado de almacenamiento en frío médico de los Estados Unidos es competitivo, pero no está mercantilizado, porque el crecimiento está favoreciendo a los proveedores que pueden alinear los equipos con las restricciones reales de cumplimiento normativo, energía y flujo de trabajo.

Las barreras de entrada siguen siendo significativas. Los estándares y las expectativas de calificación mantienen a los compradores enfocados en proveedores con historiales de validación conocidos, servicio confiable y capacidad de monitoreo documentada. Eso apoya el poder de fijación de precios de los fabricantes establecidos, aunque el campo todavía incluye varios especialistas creíbles. Como resultado, el mercado de almacenamiento en frío médico de los Estados Unidos continúa recompensando la amplitud y la profundidad del cumplimiento normativo, al tiempo que deja espacio enfocado para los innovadores en criogenia y monitoreo digital.

Líderes de la Industria de Almacenamiento en Frío Médico de los Estados Unidos

BioLife Solutions, Inc.

Eppendorf SE

Haier Biomedical

PHC Holdings Corporation

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Thermo Fisher Scientific inauguró su Centro de Diseño de Bioprocesos insignia en los Estados Unidos en Plainville, MA, ampliando la infraestructura de desarrollo de biológicos integrada con almacenamiento en frío para clientes de organizaciones de desarrollo y fabricación por contrato y biofarmacéuticos.

- Abril de 2026: BioLife Solutions ganó el Premio a la Innovación en Biotecnología INTERPHEX 2026 por su CellSeal CryoCase, un sistema de contención criogénica rígida diseñado específicamente para biológicos congelados, que apoya la inspección visual de la integridad del contenedor bajo marcos de buenas prácticas de fabricación.

- Marzo de 2026: Thermo Fisher Scientific completó la adquisición de Clario Holdings por USD 8.800 millones, añadiendo soluciones de datos de puntos finales para ensayos clínicos, con relevancia directa para los requisitos de documentación de cumplimiento de cadena de frío en entornos clínicos descentralizados y tradicionales

Alcance del Informe del Mercado de Almacenamiento en Frío Médico de los Estados Unidos

El Mercado de Almacenamiento en Frío Médico abarca la industria que proporciona infraestructura de temperatura controlada, como refrigeradores de grado médico, congeladores de temperatura ultrafrío y almacenes refrigerados utilizados para preservar y transportar de forma segura productos sanitarios sensibles a la temperatura. Garantiza la eficacia de las vacunas, los biológicos y los productos farmacéuticos al prevenir su degradación.

El Mercado de Almacenamiento en Frío Médico de los Estados Unidos está segmentado por tipo de producto (refrigeradores, congeladores, almacenamiento criogénico, cámaras frigoríficas transitables, sistemas de monitoreo), rango de temperatura (temperatura ambiente controlada, refrigerado, congelado, ultrafrío, criogénico), aplicación (vacunas, componentes sanguíneos, biológicos, terapias celulares/génicas, muestras de laboratorio, órganos/tejidos), usuario final (hospitales, farmacias, bancos de sangre, laboratorios, farmacéuticas/biotecnología, ORC/OFC), geografía (Estados Unidos). Pronósticos en valor (USD).

| Refrigeradores de Grado Médico | Refrigeradores de Farmacia y Vacunas |

| Refrigeradores para Banco de Sangre | |

| Refrigeradores de Laboratorio y Uso General | |

| Congeladores de Grado Médico | Congeladores de Baja Temperatura (-20°C a -40°C) |

| Congeladores de Temperatura Ultrafrío (-60°C a -90°C) | |

| Sistemas de Almacenamiento Criogénico (≤-150°C) | |

| Cámaras Frigoríficas Transitables | |

| Sistemas de Monitoreo y Accesorios |

| Temperatura Ambiente Controlada |

| Refrigerado (+2°C a +8°C) |

| Congelado (-20°C a -40°C) |

| Ultrafrío (-60°C a -90°C) |

| Criogénico (≤-150°C) |

| Vacunas |

| Sangre y Componentes Sanguíneos |

| Medicamentos y Biológicos |

| Terapias Celulares y Génicas |

| Muestras de Laboratorio y Diagnóstico |

| Órganos y Tejidos |

| Hospitales y Sistemas de Salud |

| Farmacias y Sitios de Vacunación |

| Bancos de Sangre y Centros de Transfusión |

| Laboratorios Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| ORC, OFC y Sitios de Procesamiento de Terapias Celulares |

| Por Tipo de Producto | Refrigeradores de Grado Médico | Refrigeradores de Farmacia y Vacunas |

| Refrigeradores para Banco de Sangre | ||

| Refrigeradores de Laboratorio y Uso General | ||

| Congeladores de Grado Médico | Congeladores de Baja Temperatura (-20°C a -40°C) | |

| Congeladores de Temperatura Ultrafrío (-60°C a -90°C) | ||

| Sistemas de Almacenamiento Criogénico (≤-150°C) | ||

| Cámaras Frigoríficas Transitables | ||

| Sistemas de Monitoreo y Accesorios | ||

| Por Rango de Temperatura de Almacenamiento | Temperatura Ambiente Controlada | |

| Refrigerado (+2°C a +8°C) | ||

| Congelado (-20°C a -40°C) | ||

| Ultrafrío (-60°C a -90°C) | ||

| Criogénico (≤-150°C) | ||

| Por Aplicación | Vacunas | |

| Sangre y Componentes Sanguíneos | ||

| Medicamentos y Biológicos | ||

| Terapias Celulares y Génicas | ||

| Muestras de Laboratorio y Diagnóstico | ||

| Órganos y Tejidos | ||

| Por Usuario Final | Hospitales y Sistemas de Salud | |

| Farmacias y Sitios de Vacunación | ||

| Bancos de Sangre y Centros de Transfusión | ||

| Laboratorios Académicos y de Investigación | ||

| Empresas Farmacéuticas y de Biotecnología | ||

| ORC, OFC y Sitios de Procesamiento de Terapias Celulares | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del almacenamiento en frío médico de los Estados Unidos para 2031?

Se proyecta que el mercado de almacenamiento en frío médico de los Estados Unidos alcance USD 1,56 mil millones para 2031, aumentando desde USD 1,24 mil millones en 2026 a una CAGR del 4,8% durante 2026 a 2031.

¿Qué categoría de producto lidera los ingresos en el almacenamiento en frío médico de los Estados Unidos?

Los congeladores de grado médico fueron el tipo de producto más grande en 2025 con una participación del 52,43%, lo que refleja una amplia demanda en la preservación de sangre, biológicos y muestras de investigación.

¿Qué aplicación está creciendo más rápido en el almacenamiento en frío médico de los Estados Unidos?

Se prevé que las terapias celulares y génicas se expandan a una CAGR del 6,97% hasta 2031, respaldadas por las crecientes necesidades de manejo criogénico y los requisitos de almacenamiento específicos del paciente.

¿Por qué los sistemas de monitoreo se están volviendo más importantes en el almacenamiento en frío médico?

Se proyecta que los sistemas de monitoreo y accesorios crezcan a una CAGR del 6,36% porque las instalaciones necesitan registros automatizados, alarmas y registros listos para auditoría bajo expectativas de cumplimiento más estrictas.

¿Cómo están afectando las normas de refrigerantes las compras de equipos en los Estados Unidos?

Las normas de transición de la EPA están elevando la complejidad de adquisición porque los compradores deben equilibrar las necesidades actuales con los requisitos de menor potencial de calentamiento global que se endurecen aún más para 2032, especialmente para las grandes cámaras frigoríficas y los sistemas de temperatura ultrafrío.

Última actualización de la página el: